B

IR

O

S

T

A

B

IL

IT

A

S

S

IS

T

E

M

K

E

U

A

N

G

A

N

RESEA RC

DIREKTO RA T PENELITIA N DA N PENG A TURA N PERBA NKA N

6/ 1

5

W

W

W

.B

I.

G

O

.I

D

MODEL DAN ESTIMASI

PERMINTAAN DAN PENAWARAN KREDIT

KONSUMSI RUMAH TANGGA DI INDONESIA

(Muliaman D Hadad, Wimboh Santoso, Armida Alisjahbana)

MODEL DAN ESTIMASI

PERMINTAAN DAN PENAWARAN KREDIT KONSUMSI RUMAH

TANGGA DI INDONESIA

1Muliaman D. Hadad

2;

Wimboh Santoso

3;

Armida Alisj ahbana

4Okt ober 2004

Abst rak

Penelit ian ini memf ormul asikan dan mengest imasi t iga model ut ama unt uk memperol eh gambaran t ent ang permi nt aan kredit konsumsi di t ingkat rumah t angga; per mint aan kr edit konsumsi di t ingkat propinsi, dan perilaku pemberian kr edit konsumsi dari sisi penawaran di t ingkat propinsi sel ama beberapa t ahun t erakhir . Model empiris yang digunakan unt uk est imasi permi nt aan kr edit konsumsi di t ingkat rumah t angga adalah t hr ee-equat i on gener al i zed Tobi t . Jumlah sampel yang digunakan dalam est imasi model ini adalah 3600 rumah t angga dari 3760 rumah t angga yang disurvei dalam Survei Khusus Tabungan dan Invest asi Rumah Tangga (SKTIR) t ahun 2003. Hasil per hit ungan menunj ukkan t erdapat kesenj angan (gap) sebesar 28, 93 persen ant ara ni lai kredit yang diinginkan dibandingkan dengan realisasinya dari semua sumber pi nj aman (per bankan, koperasi, pegadaian, lainnya). Est imasi model panel penawaran kr edit di t ingkat propinsi menunj ukkan indikasi sudah t erj adinya kej enuhan pada permint aan kredit konsumsi. Dat a r ealisasi permi nt aan kredit konsumsi sampai t riwulan kedua t ahun 2004 (6 bulan pert ama) t elah mencapai 64 persen t erhadap nilai pr ediksinya unt uk kesel uruhan t ahun 2004.

1Joint Research Bank Indonesia dan Universit as Padj adj aran

2

Kepala Biro St abil it as Si st em Keuangan – Direkt orat Penelit ian dan Pengat uran Perbankan, Bank Indonesia ; e-mail address : mhadad@bi. go. id

3

Penel it i Bank Eksekut if Biro St abil it as Si st em Keuangan – Direkt orat Penel it ian dan Pengat uran Perbankan, Bank Indonesia ; e-mail address : wimboh@bi. go. id

4

Penelit i dari Unversit as Padj aj aran Bandung; email address:

2

1. Pendahuluan

Pert umbuhan ekonomi Indonesia pada t riwulan I 2004 diperkirakan sebesar 4, 2–4, 7 persen (Bank Indonesia, 2004). Perki raan ini di prediksi dari perkembangan t i ngkat inf lasi yang r endah, nilai t ukar r upiah yang relat if st abil, sert a suku bunga yang cender ung menur un. Meskipun demikian, pert umbuhan ekonomi masih bersandar pada konsumsi, walaupun peranan ekspor dan invest asi meni ngkat . Per Desember 2003, pert umbuhan konsumsi rumah t angga dan pemerint ah masing-masing sebesar 4. 1 dan 12. 1 persen, dibandi ngkan dengan peningkat an konsumsi rumah t angga Desember 2002 sebesar 3, 5 persen (BIES, 2004).

Salah sat u f akt or yang mendorong per kembangan konsumsi adalah kredit unt uk t uj uan konsumsi yang j uga cender ung meningkat dalam periode yang sama. Dat a dari Bank Indonesia menunj ukkan bahwa selama periode Apri l 2002 hingga November 2003, posisi kredit konsumsi Bank Umum mengalami kenaikan sekit ar 400 persen (Websit e Bank Indonesia). Angka ini akan lebi h besar lagi apabila besaran kredit konsumsi dari Bank Perkr edit an Rakyat dan perusahaan pembiayaan j uga diikut sert akan. Pada periode 2001-2003, proporsi kredit konsumsi yang disalurkan oleh Bank Umum rat a-rat a sebesar 27 persen. Kredit konsumsi menempat i urut an kedua set elah kredit modal kerj a, dengan proporsi seki t ar 30 persen dari t ot al kr edit yang disalurkan ol eh seluruh j enis bank di Indonesia.

Kenaikan kredit konsumsi yang t idak t erawasi dapat berakibat buruk t erhadap per ekonomian, t erut ama apabila pi hak bank t idak mampu menilai dengan baik pot ensi at au kemampuan membayar dari seorang debit or. Kenaikan kredit konsumsi yang t idak t erawasi dikhawat irkan dapat mengganggu st abilit as keuangan (f i nanci al st abi l i t y) Indonesia. Lebih j auh lagi, kredi t konsumsi yang t erlalu t i nggi dapat menyebabkan inf lasi, apabila sekt or produksi t idak ber j alan dengan baik. Di sisi lain, per t umbuhan ekonomi yang mengandalkan per t umbuhan konsumsi semat a t idak menj amin sisi keberlanj ut annya.

menget ahui variabel-variabel yang mempengar uhi permint aan dan penawaran kredit konsumsi. Hasil penelit ian dapat di j adikan bahan pert imbangan dalam melakukan pengawasan, khususnya t erhadap perkembangan pemberian kr edit konsumsi di Indonesia.

2. St udi Lit erat ur

St udi-st udi empiris yang t elah dilakukan sej auh ini ber pij ak pada penguj ian t eori l i f e cycl e/ per manent i ncome hypot hesi s (LCPIH) yang beranggapan bahwa konsumen/ rumah t angga ber upaya unt uk memaksimumkan t ingkat ut ilit asnya dengan dihadapkan pada kendala anggaran ant ar wakt u yang dihadapinya.

Pada perkembangannya, st udi-st udi empi ris mengenai permint aan kr edit konsumsi dilakukan dengan mengamat i dat a yang sif at nya j auh lebi h t erperinci (mikro) ant ara l ain : kelompok variabel yang mewakili pendapat an, kekayaan dan karakt erist i k kest abilan pendapat an r umah t angga; kelompok variabel yang mewakili karakt erist ik demograf i; dan kelompok variabel yang mewakili karakt erist ik j asa perbankan di lokasi t empat rumah t angga berada. Dengan menggunakan dat a yang bersif at l ebih mikro, maka f akt or-f akt or yang ber pengaruh dalam menent ukan besar nya per mint aan kredit konsumsi di level unit analisis yang lebih rendah dapat diindent if i kasikan.

Beberapa penelit ian empir is mengenai kr edit konsumsi dengan menggunakan dat a di level mikro t ersebut ant ara lain t elah di lakukan oleh Cox dan Japelli (1993), Duca dan Rosent al (1993), Crook (2001), Barnes dan Young (2003) unt uk kasus Amerika Serikat ; Magri (2002) unt uk kasus It alia; dan Brown et . al . (2003) unt uk kasus Inggris. Masing-masing penelit ian t ersebut pada dasarnya melakukan est imasi at as karakt erist ik yang kurang lebih sama, hanya saj a dilakukan dengan member ikan penekanan yang berbeda dalam issue yang di analisis.

4

peri laku pinj aman dari rumah t angga yang menolak akses t erhadap pasar kredit (Cox dan Japel li, 1993, hal . 209). Lebih j auh lagi, j ika kendala kredit dapat dihil angkan, maka akan dapat meningkat kan l i abi l i t i es dari kelompok ini hingga 75 persen (Cox dan Japel li, 1993, hal. 209).

Crook (2001) melakukan penelit ian dengan menggunakan dat a yang serupa unt uk t ahun yang berbeda (1995). Hasil penelit ian Crook (2001) menunj ukkan konsist ensi dengan peneli t ian sebel umnya. Penekanan Crook adalah pada golongan r umah t angga dengan penghasilan r endah dan menengah. Crook j uga menemukan bahwa variabel penj elas yang bersif at et nis ikut secara signif ikan menent ukan apakah rumah t angga memiliki kendala kredit (Crook, 2001, hal .

90 – 91).

Selanj ut nya, Magri (2002), dengan menggunakan dat a Survei Kekayaan dan Pendapat an di It alia, melakukan penelit ian mengenai f akt or-f akt or yang mempengar uhi part isipasi rumah t angga di pasar kr edit dan mencoba unt uk memisahkan pengar uh permint aan dan penawaran kredit . Dalam model ekonomet rikanya, Magri menggolongkan usia, kekayaan net t o, kapasit as pendapat an (ear ni ng capaci t y), pendidikan, dan t ingkat suku bunga sebagai variabel -variabel yang dapat mempengaruhi permi nt aan maupun penawaran kredit konsumsi di It alia (Magri, 2002, hal. 17 – 18). Hasil penelit ian Magri menunj ukkan bahwa permi nt aan kr edit ol eh rumah t angga di It alia meningkat seiring dengan meningkat nya usia (Magri , 2002, hal. 22). Di samping it u, di sposabl e i ncome j uga memiliki pengaruh posit if t erhadap permint aan maupun penawaran kredit (Magri, 2002, hal. 23). Namun, variabel net weal t h at au kekayaan net t o t idak begit u signif ikan dalam menj elaskan permint aan t erhadap kredit (Magri, 2002, hal. 23). Fakt or lainnya yang pent ing dalam menj elaskan permint aan dan penawaran kredit adalah pendidikan, sebagai variabel yang menj adi pr oxy pendapat an di masa yang akan dat ang, di mana f akt or t ersebut berhubungan posit if dengan permint aan kredit (Magri, 2002, hal . 24).

3.

Metodologi dan Data

3.1

Model Permint aan Kredit Konsumsi di Tingkat Rumah

Tangga

Model empiris yang digunakan unt uk mengest imasi permint aan kr edit konsumsi rumah t angga adalah t hr ee-equat i on gener al i zed Tobi t scheme. Persamaan pert ama mengasumsikan bahwa permint aan kredit konsumsi rumah t angga mer upakan f ungsi linier dari variabel -variabel penj elasnya (variabel independen), yait u:

D* = Xiβi + ε i (1)

dimana :

εi = random komponen

D* = j umlah kredit konsumsi yang dimint a oleh rumah t angga, dimana r umah t angga yang diobservasi hanya t erdiri dari r umah t angga yang memiliki kredit (ut ang) dan t idak t erkendala kredit (cr edi t unconst r ai ned)

Persamaan kedua, dimi salkan bahwa kit a dapat merepresent asikan det erminan apakah suat u rumah t angga mengingi nkan kredit sebagai :

………. . . (2)

dimana l*i adalah unobser ved at au cont i nuousl at ent r andom var i abl e. Kemudian digunakan variabel l i , sehi ngga:

li = 1, apabila li* > 0 (menginginkan kr edit )

li = 0, apabila li* ≤ 0 (t idak mengingi nkan kredit )

Dikait kan dengan persamaan (1), maka Di akan dapat diobservasi j ika dan hanya j ika li = 1, sedangkan ri adalah vekt or dari kovariasi yang menent ukan apakah suat u rumah t angga menginginkan kredit at au t idak.

Pada persamaan ket iga, dimisal kan kit a dapat merepr esent asikan f akt or-f akt or yang menent ukan excess permint aan kr edit konsumsi r umah t angga sebagai :

……… (3)

Dimana, si* adalah variabel unobser vabl e cont i nuous r andom yang lain.

Apabila suat u rumah t angga memiliki excess permint aan akan kredit , maka berart i ia memiliki hambat an kredit (cr edi t const r ai ned). Variabel si*

berkor esponden dengan variabel si, yang didef inisikan sebagai :

si = 1, apabila si* > 0 t idak t erkendala kredit (not cr edi t const r ai ned))

si = 0 , apabila si* ≤ 0 t erkendala kredi t (cr edi t const r ai ned)

*

i i i

s

=

∑

σ

Z

+

ν

*i i i

6

Dikait kan dengan persamaan (1) di at as, maka Di akan dapat diobservasi j ika dan hanya j ika si = 1. Lalu Zi adalah suat u vekt or kovariasi yang menent ukan

apakah suat u rumah t angga memiliki excess permint aan unt uk kredit at au t idak. Zi t erdiri at as variabel -variabel yang menent ukan permint aan rumah

t angga akan kredit dan var iabel -variabel yang menent ukan keput usan inst it usi peminj aman unt uk memberikan kredit .

Diasumsikan bahwa ε, m, dan n t erdist ribusi secara t r i var i at e nor mal . Apabila

m dan n berkorelasi, maka persamaan (2) dan (3) dengan variabel t erikat l i dan si dapat diest imasi sebagai model bi var i at e pr obi t. Apabi la m dan n t idak berkor elasi maka persamaan (2) dan (3), dapat diest imasi sebagai model uni var i at e pr obi t.

Dengan menggunakan nilai ekspekt asi t erhadap persamaan (1), maka akan diperoleh :

Dan bent uk persamaan (1) yang diest imasi menj adi:

………. (4)

Dimana:

λi adalah inverse Mil ls rasio;

θ1 adalah produk dari s1 dan koef isien korelasi ant ara m dan u

, dan

θ2 adalah produk dari s2 dan koef isien korelasi ant ara u dan ε.

Dalam st udi ini, penent uan suat u rumah t angga t er masuk ke dalam kat egori t erkendala kr edit at au t idak dilakukan dengan mengacu pada Hayashi (1985). Met ode Hayashi membandingkan konsumsi r umah t angga t ersebut dengan suat u t hr eshol d val ue. Jika konsumsi rumah t angga t ersebut l ebih kecil at au sama dengan t hr eshol d val ue, maka rumah t angga t ersebut dikat akan t idak t erkendala kr edit . Namun j ika sebaliknya, maka rumah t angga t ersebut t ermasuk ke dal am kat egori rumah t angga yang t erkendal a kr edit . Hayashi mendef iniskan t r eshol d val ue sebagai t ingkat t abungan (savi ngs r at e) dari kelompok rumah t angga yang memiliki pendapat an t inggi (40% t ert inggi). Bil a t ingkat konsumsi suat u r umah t angga l ebi h kecil dari sat u dikurangi savi ngs r at e, maka rumah t angga t ersebut t ermasuk ke dalam rumah t angga yang t idak t erkendala kr edit .

(

)

(

)

(

)

* *

1,

1

0,

0

1,

1

i i i i i i

i i i i

E D l

s

E D l

s

X

E

l

s

α

ε

=

= =

>

>

=

∑

+

=

=

i i i i i

Dari st udi lit erat ur penelit ian t erdahul u dapat dilihat t erdapat nya kesamaan dalam penent uan variabel -variabel yang digunakan dalam model permint aan kredit konsumsi yang di lakukan baik di Amerika Serikat , di It alia dan di Inggris. Variabel -variabel t ersebut dapat dikelompokkan ke dalam empat golongan, yait u (i) variabel yang mewakili pendapat an dan kekayaan, (ii) variabel yang mewakili karakt erist ik demograf i, (iii) variabel yang mewakili karakt erist ik kest abilan pendapat an, dan (iv) variabel yang mewakili karakt erist ik j asa per bankan di lokasi di mana kelompok individu yang diobservasi berada.

3.2

Model Permintaan dan Penawaran Kredit Konsumsi di TingkatPropinsi

3. 2. 1 Model Panel Permint aan Kredit Konsumsi di Tingkat Propinsi

Unt uk melakukan analisis t erhadap f akt or -f akt or yang mempengaruhi permi nt aan kr edit konsumsi di t ingkat propinsi , dikembangkan model sebagai berikut :

LnKKi t = f (IRCi t, lnCRIi t, l nYi (t -1), GROPOPit, URit, Di) ………… (5)

Dimana:

KK = Kredit konsumsi rupiah dan valut a asing (dalam rupiah, konst an 96) IRC = Rat a-rat a t ingkat suku bunga kredit konsumsi (dalam persen)

CRI = Jumlah kant or bank (Ter di ri at as: Kant or Pusat / KP, Kant or Cabang/ KC, Kant or Cabang Pembant u/ KCP, dalam unit )

Y = PDRB (t ahun sebel umnya) (dalam rupiah, konst an 1996) GROPOP = Pert umbuhan penduduk (dalam persen)

UR = Tingkat pengangguran (dal am persen) D = Dummy propinsi (unt uk i nt ersep propinsi)

i = Propinsi

t = Tahun

3. 2. 2 Model Panel Penawaran Kredit Konsumsi di Tingkat Propinsi

Unt uk keper luan est imasi dari sisi penawaran, dikembangkan bent uk umum dari model panel penawaran kr edit konsumsi di t ingkat propi nsi adalah sebagai berikut :

LnKKi t = f (IRCi t, lnCRIi t, l nYi (t -1), lnDPKi t, RNPLi(t -1), URi t) … (6)

Dimana:

KK = Kredit konsumsi rupiah dan valut a asing (dalam rupiah, konst an 1996) IRC = Rat a-rat a t ingkat suku bunga kredit konsumsi (dalam persen)

8

Cabang Pembant u/ KCP, dalam unit )

Y = PDRB (t ahun sebel umnya) (dalam Rupiah, konst an 1996)

DPK = Dana pihak ket iga (deposit o, giro, t abungan) (dalam rupiah, konst an 1996) RNPL = Rasio Non Per f or mi ng Loans (dalam persen)

UR = Tingkat pengangguran (dal am persen) D = Dummy propinsi (unt uk i nt ersep propinsi) i = Propinsi

t = Tahun

3. 2. 3 Model Perilaku Penawaran Kredit Konsumsi Di Tingkat Propinsi: Pendekat an Seemingly Unrelat ed Regression

Dalam penelit ian i ni, dikembangkan pula analisis perilaku penawaran kredit konsumsi dengan menggunakan met ode Seemi ngl y Unr el at ed Regr essi on (SUR), khususnya unt uk kredit yang disal urkan sekt or perbankan. Dengan met ode ini, maka dapat diket ahui bagaimana perilaku perbankan dalam menyalurkan kr edit konsumsi sebagai salah sat u bagian dari t iga kredit yang disalurkan oleh perbankan, di samping kredit invest asi dan kredit modal kerj a.

Secara umum, model SUR t ersebut dapat dinyat akan ke dalam suat u sist em persamaan sebagai berikut :

KKR = f (CRIR, IRC, UR, G, LDR, NPLR) … (7) KMR = f (CRIR, IRC, UR, G, LDR, NPLR) … (8) KIR = f (CRIR, IRC, UR, G, LDR, NPLR) … (9) dimana :

KKR + KMR + KIR = 1.

KKR = Rasio kredit konsumsi t erhadap t ot al kredit (dalam persen) KMR = Rasio kredit modal kerj a t erhadap t ot al kredit (dalam

persen)

KIR = Rasio kredit invest asi t erhadap t ot al kredit (dalam persen) CRIR = Rasio j umlah kant or bank t erhadap t ot al j umlah bank per

t ahun (dalam persen)

IRC = Rat a-rat a t ingkat suku bunga kredit konsumsi (dalam persen). UR = Tingkat pengangguran (dal am persen).

G = Laj u pert umbuhan PDRB (dalam persen, berdasarkan PDRB konst an 96).

3.3

Data dan Sumber Dat aSumber dat a ut ama unt uk mengest imasi model per mint aan kr edit konsumsi rumah t angga adalah dat a dari Survei Khusus Tabungan dan Invest asi Rumah Tangga (SKTIR) yang di kel uarkan oleh Badan Pusat St at ist ik. SKTIR mer upakan survei rut i n yang dilakukan oleh BPS dengan unit pengumpulan dat a di t ingkat r umah t angga.

Jumlah sampel yang digunakan dalam est imasi model adalah 3600 rumah t angga dari 3760 rumah t angga yang disurvei dalam SKTIR t ahun 2003. Ket idakl engkapan dat a (mi ssi ng val ues) unt uk beberapa variabel yang di pakai dal am model menyebabkan beberapa r umah t angga t idak disert akan dal am est imasi. Tabel 1 menggambarkan rat a-rat a sampel dan st andar deviasi dari variabel -variabel yang digunakan dalam model .

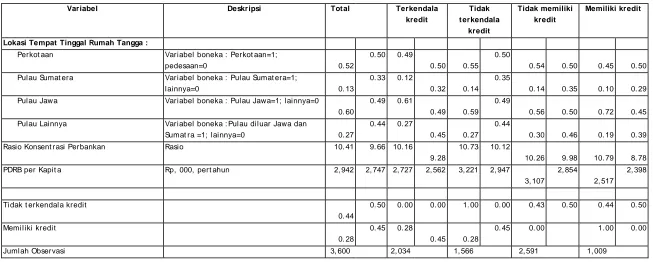

Tabel 1: Rat a-Rat a dan St andard Deviasi Sampel Rumah Tangga (SKTIR 2003)

Variabel Deskripsi Total Terkendala

kredit

Tidak t erkendala

kredit

Tidak memiliki

kredit Memiliki kredit

Rat a-Rat a St andar Deviasi Rat a-Rat a St andar Deviasi Rat a-Rat a St andar Deviasi Rat a-Rat a St andar Deviasi Rat a-Rat a St andar Deviasi

Karakterist ik Kepala Rumah Tangga:

Umur Tahun 46. 54 13. 44 47. 38 13. 82 45. 45 12. 86 46. 65 13. 74 46. 28 12. 66

Umur kuadrat Tahun 2, 347 1, 349 2, 435 1, 398 2, 232 1, 273 2, 364 1, 373 2, 302 1, 282

Perempuan Perempuan=1; Laki-l aki=0 0. 12 0. 32 0. 14 0. 35 0. 09 0. 28 0. 12 0. 33 0. 10 0. 29

Pekerj aan : berusaha t anpa buruh Variabel boneka; berusaha t anpa buruh=1 ,

l ainnya =0 0. 34 0. 474 0. 354 0. 48 0. 32 0. 47 0. 34 0. 47 0. 32 0. 47

Pekerj aan : berusaha dengan buruh

Variabel boneka; berusaha dengan buruh=1 ,

l ainnya =0

0. 17 0. 38 0. 16 0. 36 0. 19 0. 39 0. 14 0. 35 0. 24 0. 43

Pekerj aan : pegawai negeri sipil Variabel boneka; pegawai negeri sipil =1 ,

l ainnya =0 0. 09 0. 29 0. 06 0. 24 0. 13 0. 34 0. 09 0. 28 0. 10 0. 30

Pekerj aan : swast a/ BUMN Variabel boneka; pegawai swast a/ bumn=1 ,

l ainnya =0 0. 38 0. 49 0. 38 0. 49 0. 38 0. 49 0. 37 0. 48 0. 40 0. 49

Karakterist ik Rumah Tangga:

Pendapat an dari bekerj a/ berusaha Rp, 000, per t ahun 12, 908 15, 147 8, 648 8, 056 18, 441 19, 725 13, 340 15, 944 11, 797 12, 817

Perubahan net wor t h : Net wor t h berkurang

Variabel boneka; j ika net wor t h

berkurang=1, l ainnya=0 0. 15 0. 49 0. 18 0. 50 0. 10 0. 41 0. 01 0. 50 0. 50 0. 34

Perubahan net wor t h : Net wor t h t et ap

at au bert ambah dengan pert ambahan

sedikit

Variabel boneka; j ika net wor t h t et ap at au

bert ambah sedikit =1, l ainnya=0 0. 40 0. 42 0. 55 0. 40 0. 21 0. 44 0. 51 0. 43 0. 13 0. 40

Perubahan net wor t h : Net wor t h

bert ambah dengan pert ambahan sedang

Variabel boneka; j ika net wor t h bert ambah

dengan pert ambahan sedang=1, lainnya=0 0. 23 0. 42 0. 20 0. 25 0. 27 0. 49 0. 24 0. 43 0. 20 0. 37

Perubahan net wor t h : Net wor t h

bert ambah dengan pert ambahan t inggi

Variabel boneka; j ika net wor t h bert ambah

dengan pert ambahan t inggi=1, l ainnya=0 0. 22 0. 35 0. 07 0. 39 0. 42 0. 30 0. 25 0. 09 0. 16 0. 50

Juml ah anggot a kel uarga Orang 4. 06 0. 97 4. 05 0. 91 4. 07 1. 02 4. 01 0. 98 4. 19 0. 94

Tabel 1 : (lanj ut an)

Variabel Deskripsi Total Terkendala

kredit

Tidak t erkendala

kredit

Tidak memiliki kredit

Memiliki kredit

Lokasi Tempat Tinggal Rumah Tangga :

Perkot aan Variabel boneka : Perkot aan=1;

pedesaan=0 0. 52 0. 50 0. 49

0. 50 0. 55 0. 50

0. 54 0. 50 0. 45 0. 50

Pulau Sumat era Variabel boneka : Pulau Sumat era=1;

l ainnya=0 0. 13 0. 33 0. 12

0. 32 0. 14 0. 35

0. 14 0. 35 0. 10 0. 29

Pul au Jawa Variabel boneka : Pul au Jawa=1; lainnya=0

0. 60

0. 49 0. 61

0. 49 0. 59 0. 49

0. 56 0. 50 0. 72 0. 45

Pul au Lainnya Variabel boneka : Pul au diluar Jawa dan

Sumat ra =1; l ainnya=0 0. 27

0. 44 0. 27

0. 45 0. 27 0. 44

0. 30 0. 46 0. 19 0. 39

Rasio Konsent rasi Perbankan Rasio 10. 41 9. 66 10. 16

9. 28

10. 73 10. 12

10. 26 9. 98 10. 79 8. 78

PDRB per Kapit a Rp, 000, pert ahun 2, 942 2, 747 2, 727 2, 562 3, 221 2, 947

3, 107 2, 854

2, 517 2, 398

Tidak t erkendal a kredit

0. 44

0. 50 0. 00 0. 00 1. 00 0. 00 0. 43 0. 50 0. 44 0. 50

Memil iki kredit

0. 28

0. 45 0. 28

0. 45 0. 28

0. 45 0. 00 1. 00 0. 00

Sement ara it u, Dat a yang digunakan dalam est imasi model penawaran dan per mint aan kredit konsumsi t ingkat propinsi adalah dat a t ahunan dari 26 propinsi di Indonesia dengan t ahun observasi selama 8 t ahun, dari t ahun 1996 sampai dengan 2003. Sumber dat a ut ama perbankan adalah Bank Indonesia, sedangkan dat a indikat or makro propinsi diperoleh dari Badan Pusat St at ist ik.

4.

Hasil Estimasi

4. 1 Hasil Est imasi Model Permint aan Kredit Konsumsi Rumah Tangga dan Prediksi Tingkat Kej enuhan

Tabel 2 menggambarkan hasil t ahap pert ama est imasi model probit unt uk rumah t angga yang t idak t erkendala kr edit. Hasil est imasi menunj ukkan bahwa probabilit as suat u rumah t angga t idak t erkendala kr edit akan meningkat sej alan dengan peningkat an pendapat an kepala rumah t angga. Hal yang sama j uga berlaku dengan semakin banyaknya j umlah anggot a rumah t angga yang bekerj a.

Sebaliknya, dengan asumsi hal lainnya konst an, maka j ika kepala rumah t angga adalah perempuan, demikian j uga j umlah anggot a rumah t angga yang semakin banyak at au j ika rumah t angga t inggal di daerah perkot aan, maka probabilit as rumah t angga t idak t erkendala kredit akan semakin berkurang, at au dengan kat a lain probabilit as rumah t angga t ersebut t erkendal a kredit akan semakin besar. Rumah t angga yang berada di pulau Sumat era memiliki kemungkinan yang lebih besar unt uk t idak mempunyai kendala permi nt aan t er hadap kredit dibandi ngkan dengan r umah t angga yang berada di pulau lainnya di l uar Jawa dan Sumat era.5

Unt uk mel i hat seberapa j auh model dapat memprediksi secara t epat , maka dihit ung pr obabi l i t y of cor r ect pr edi ct i on dengan cara membandingkan hasil est imasi dengan kondisi yang sebenar nya. Berdasarkan perhit ungan, maka hasil est imasi probi t t ahap pert ama t ersebut memi liki kekuat an pr ediksi yang cukup besar, dimana 2695 rumah t angga at au 74, 68 persen dari kesel uruhan 3600 sampel dipr ediksi secara t epat oleh model t ersebut .

Tabel 2 : Est imasi Probit : Apakah Rumah Tangga Tidak Terkendala Kr edit

Variabel Koef isien Z Rat a-Rat a

Variabel

Umur kepal a RT -0. 0001 -0. 01 46. 54

Umur kuadrat kepal a RT -0. 00002 -0. 18 2346. 97

Apakah kepal a RT perempuan -0. 253 -3. 08 *** 0. 12

Perubahan net wor t h RT : berkurang 0. 216 2. 98 *** 0. 15

Perubahan net wor t h RT : bert ambah (sedang) 0. 782 12. 76 *** 0. 23

Perubahan net wor t h RT : bert ambah (t inggi) 1. 697 22. 37 *** 0. 22

l n perubahan pendapat an RT dari bekerj a/ berusaha 0. 265 10. 21 *** 9. 13

Juml ah ART yang bekerj a at au berusaha 0. 139 4. 74 *** 1. 61

Juml ah ART -0. 164 -9. 68 *** 4. 06

14

Tempat t inggal RT : Apakah di daerah perkot aan -0. 294 -5. 02 *** 0. 52

l n PDRB/ kapit a dari daerah t empat t inggal RT -0. 053 -1. 11 2, 941a) Pekerj aan kepal a RT : berusaha dengan buruh 0. 167 2. 45 *** 0. 17

Pekerj aan kepal a RT : pegawai negeri sipil 0. 024 0. 26 0. 09

Pekerj aan kepal a RT : swast a/ BUMN -0. 140 -2. 52 *** 0. 38

Rasio konsent rasi perbankan -0. 007 -1. 28 10. 41

Tempat t inggal RT : Pul au Sumat era 0. 262 3. 13 *** 0. 13

Tempat t inggal RT : Pul au Jawa -0. 108 -1. 09 0. 60

Konst ant a -1. 556 -2. 07 **

Juml ah observasi 3599

LR Chi2(15) 1191. 2

Log Likehood -1867. 0

Pseudo R2 0. 2

Cat at an: a)Rp 000 per t ahun

** Signif ikan pada t ingkat kepercayaan 95%; *** Signif ikan pada t ingkat kepercayaan 99%.

Selanj ut nya, est imasi t ahap kedua yait u model probit unt uk rumah t angga yang memiliki kredit menunj ukkan bahwa probabilit as r umah t angga unt uk memi liki kredit akan akan semaki n besar dengan semakin meningkat nya umur kepala rumah t angga. Hal yang sama ber laku dengan semakin banyaknya anggot a rumah t angga yang beker j a at au ber usaha. Demikian j uga hal nya dengan r umah t angga yang t inggal di daerah perkot aan, at au j uga rumah t angga yang t inggal di daerah dengan t ingkat pendapat an per kapit a yang semakin t inggi. Probabi lit as rumah t angga memi liki kredit j uga akan lebi h besar j ika kepala rumah t angga memiliki pekerj aan sebagai pegawai negeri sipil, pegawai swast a/ BUMN at au berusaha dengan bur uh dibandingkan dengan kepala kel uarga yang ber usaha t anpa bur uh.

Variabel Koef isien Z Rat a-Rat a

Variabel

Umur kepal a RT 0. 0124 0. 96 46. 54

Umur kuadrat kepal a RT -0. 0001 -1. 11 2346. 97

Apakah kepal a RT perempuan -0. 0022 -0. 02 0. 12

Perubahan net wor t h RT : berkurang 3. 0965 27. 98 *** 0. 15

Perubahan net wor t h RT : bert ambah (sedang) 0. 6758 9. 7 *** 0. 23

Perubahan net wor t h RT : bert ambah (t inggi) 0. 5173 6. 61 *** 0. 22

l n perubahan pendapat an RT dari bekerj a/ berusaha 0. 0231 1. 06 9. 13

Juml ah ART yang bekerj a at au berusaha 0. 0641 2. 03 ** 1. 61

Juml ah ART 0. 0089 0. 48 4. 06

Tempat t inggal RT : Apakah di daerah perkot aan -0. 1264 -1. 97 ** 0. 52

l n PDRB/ kapit a dari daerah t empat t inggal RT -0. 1394 -3. 31 *** 2, 941. 85

Pekerj aan kepal a RT : berusaha dengan buruh 0. 2808 3. 65 *** 0. 17

Pekerj aan kepal a RT : pegawai negeri sipil 0. 2854 2. 98 *** 0. 09

Pekerj aan kepal a RT : swast a/ BUMN 0. 2601 4. 07 *** 0. 38

Konst ant a -0. 0165 -0. 02

Juml ah Observasi 3597

LR Chi2(14) 1545. 73

Log Likehood -1361. 72

Pseudo R2 0. 3621

Cat at an: a)Rp 000 per t ahun

** Signif ikan pada t ingkat kepercayaan 95%; *** Signif ikan pada t ingkat kepercayaan 99%.

Persamaan probit kedua ini memberikan t ingkat probabilit as sesuai dengan kondisi sebenarnya sebanyak 3073 dari 3600 sampel at au 85, 42 persen dari seluruh sampel yang digunakan dalam est imasi ini.

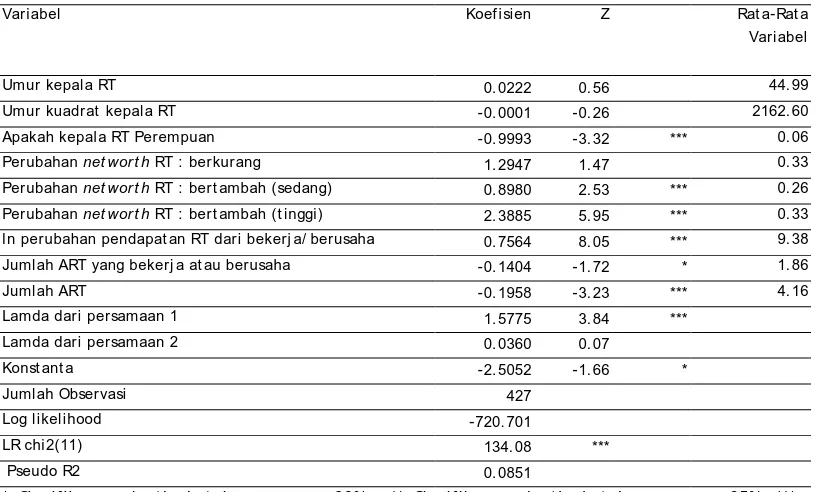

Hasil est imasi dari persamaan permi nt aan kr edit konsumsi rumah t angga dit unj ukkan pada t abel 4 yang menggambarkan persamaan j umlah kredit konsumsi yang dimint a rumah t angga set el ah di koreksi oleh dua sumber bias pemi l ihan sampel (sampl e sel ect i on bi as). Variabel t erikat (dependen) dari model i ni merupakan t ot al kredit konsumsi rumah t angga yang t er diri dari kr edit yang berasal dari bank, koperasi, pegadaian dan sumber l ainnya. Angka t ot al kredit konsumsi rumah t angga ini digunakan, karena hanya sedikit sekali responden yang memiliki kr edit yang berasal dari bank, meskipun secara keseluruhan nilainya relat if besar dibandi ngkan yang berasal dari sumber lainnya.

Koef isien variabel independen menunj ukkan bahwa meningkat nya pendapat an r umah t angga yang berasal dari kepala keluarga yang bekerj a/ ber usaha akan menyebabkan peni ngkat an t er hadap j uml ah kr edit yang diinginkan (desi r ed debt) dimana peni ngkat an per ubahan pendapat an sebesar 10 persen akan dir espon oleh peni ngkat an j umlah kr edit yang diinginkan sebesar 7, 6 persen. Per ubahan asset / net wor t h yang posit if j uga akan meningkat kan j umlah kredit yang diinginkan (desi r ed debt). Sebaliknya, j ika kepala rumah t angga t ersebut adalah per empuan maka j umlah kr edit yang diinginkannya j ust r u akan l ebih kecil dibandingkan dengan j ika kepala kel uarga adalah laki-laki. Jumlah anggot a rumah t angga yang semakin banyak j uga cenderung akan mengurangi j umlah kredit yang diingikan.

16

Tabel 4 : Est imasi Model Tobit : Apakah RT Tidak Terkendala Kr edit dan Memi liki Kredit Konsumsi

Variabel Koef isien Z Rat a-Rat a

Variabel

Umur kepal a RT 0. 0222 0. 56 44. 99

Umur kuadrat kepal a RT -0. 0001 -0. 26 2162. 60

Apakah kepal a RT Perempuan -0. 9993 -3. 32 *** 0. 06

Perubahan net wor t h RT : berkurang 1. 2947 1. 47 0. 33

Perubahan net wor t h RT : bert ambah (sedang) 0. 8980 2. 53 *** 0. 26

Perubahan net wor t h RT : bert ambah (t inggi) 2. 3885 5. 95 *** 0. 33

l n perubahan pendapat an RT dari bekerj a/ berusaha 0. 7564 8. 05 *** 9. 38

Juml ah ART yang bekerj a at au berusaha -0. 1404 -1. 72 * 1. 86

Juml ah ART -0. 1958 -3. 23 *** 4. 16

Lamda dari persamaan 1 1. 5775 3. 84 ***

Lamda dari persamaan 2 0. 0360 0. 07

Konst ant a -2. 5052 -1. 66 *

Juml ah Observasi 427

Log l ikel ihood -720. 701

LR chi2(11) 134. 08 ***

Pseudo R2 0. 0851

* Signif ikan pada t ingkat kepercayaan 90% ; ** Signif ikan pada t ingkat kepercayaan 95%; *** Signif ikan pada t ingkat kepercayaan 99%.

Selain mengest imasi persamaan permint aan kredit konsumsi rumah t angga, st udi ini j uga menghit ung t i ngkat kej enuhannya yang dapat diest imasi dengan menghit ung selisih (gap) ant ara nilai kredit yang diingi nkan (desi r ed debt) dengan nilai kr edit yang dit erima (act ual debt). Bil a selisih ant ara keduanya semakin kecil , berart i permint aan kredit sudah semakin j enuh. Adapun persamaan unt uk menghit ung selisih t ersebut adalah sebagai berikut :

c uc ^ * * - * - 1 I I

I

I

c

a c a

Gap

c uc uc

I

X

D

D

D

D

D

I

β

= + = +

dimana :Ic / I = Persent ase rumah t angga yang t erkendala kr edit t er hadap t ot al sampel

Iuc/ I = Persent ase yang t idak t erkendala kr edit t erhadap t ot al sampel

Xc = Rat a-rat a ni lai variabel unt uk r umah t angga yang t erkendala kr edit

^

β

= Est imasiβ

dari persamaan j umlah kredit yang dii nginkan unt uk rumah t angga yang t idak t erkendala kreditadalah sebesar Rp 824. 197, sement ara t ot al kredit yang t erealisasi adalah sebesar Rp 639. 245. Dengan demikian t erdapat kesenj angan ant ara nilai kredit yang diinginkan dengan ni lai kredit yang t erealisasi adalah sebesar Rp 184. 952 at au 28, 93 persen lebih t inggi dari kredit yang t erealisasi unt uk kesel ur uhan sampel .

4. 2 Hasil Est imasi Penawaran dan Permint aan Kredit Konsumsi di Tingkat Propinsi

4. 2. 1 Hasil Est imasi Permint aan Kredit Konsumsi di Tingkat Propinsi

Hasil est imasi model panel per mint aan kredit konsumsi di t ingkat propi nsi dapat dilihat pada t abel 5 sebagai berikut .

Tabel 5 Hasil Est imasi Model Permint aan Kredit Konsumsi Di Tingkat Propi nsi Variabel dependen: LnKK

Variabel Bebas Koefisien t -st atist ik

Cit 4. 82 0. 98

IRCit -0. 02 -1. 669*

LnCRIit 0. 81 4. 10***

LnYi(t -1) 0. 62 3. 28***

GROPOPit -0. 21 -0. 99

URit -0. 12 -4. 35***

Di Berbeda-beda Berbeda-beda

* signif ikan pada t ingkat kepercayaan 90%; ** signif ikan pada t ingkat kepercayaan95%; *** signif ikan pada t ingkat kepercayaan 99%

Dari hasil est imasi di at as, t erlihat bahwa seluruh koef isien variabel bebas menunj ukkan t anda sesuai yang diharapkan, kecuali unt uk variabel pert umbuhan penduduk (GROPOP). Namun, koef isien per t umbuhan penduduk t idak signif ikan secara st at ist ik, sehingga t idak cukup bukt i secara st at ist ik bahwa koef isien pert umbuhan penduduk nyat a-nyat a berbeda dari nol . Selanj ut nya, hasil est imasi di at as menunj ukkan bahwa per mint aan kredit konsumsi dipengar uhi secara negat if oleh t ingkat pengangguran. Hal ini kemungkinan besar di sebabkan ol eh rendahnya proporsi vol unt ar y unempl oyed (yang memiliki r epayment capaci t y yang lebih baik dibandingkan dengan i nvol unt ar y unempl oyed) t erhadap t ot al unempl oyed di set iap propinsi pada t ahun t ert ent u di Indonesi a.

4. 2. 2 Hasil Est imasi Penawaran Kredit Konsumsi di Tingkat Propinsi

18

Tabel 6 Hasil Est imasi Model Penawaran Kr edit Konsumsi Variabel dependen: LnKK

Variabel Bebas Koefisien t -st atist ik

Cit 5. 76 1. 21

IRCit -0. 003 -0. 17

LnCRIit 0. 69 3. 295***

LnYi(t -1) 0. 299 1. 85*

LnDPKit 0. 31 2. 30**

RNPLi(t -1) -3. 28 -3. 68***

URit -0. 09 -3. 37***

Di Berbeda-beda Berbeda-beda

Sumber: hasil regresi

* signif ikan pada t ingkat kepercayaan 90%; ** signif ikan pada t ingkat kepercayaan 95%; *** signif ikan pada t ingkat kepercayaan 99%

Dari hasil est imasi di at as, t erlihat bahwa seluruh koef isien variabel bebas menunj ukkan t anda sesuai yang diharapkan, kecuali unt uk variabel rat a-rat a t ingkat suku bunga kredit konsumsi (IRC). Namun, koef isien IRC t idak signif ikan secara st at ist ik, sehingga t idak cukup bukt i secara st at ist ik bahwa nilai koef isien IRC nyat a-nyat a ber beda dari nol . Hal ini dapat disebabkan ol eh t i dak sensit if nya peri laku para deposan t erhadap variabilit as dari t ingkat suku bunga yang dit awarkan oleh perbankan, sehingga penawaran unt uk kredit konsumsi menj adi t er dist orsi. Kebanyakan deposan di Indonesia t ampaknya sebagai argumen awal l ebi h responsif t erhadap “ hadiah-hadiah” yang dit awarkan oleh pihak per bankan.

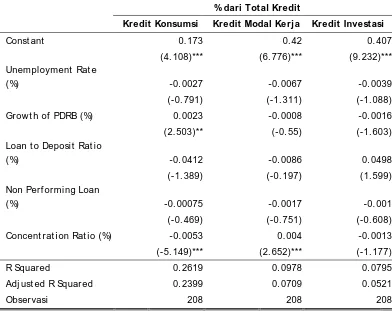

4. 3 Hasil Est imasi Perilaku Penawaran Kredit Konsumsi Di Tingkat Propinsi: Pendekat an Seemingly Unrelat ed Regression

Dari hasil est imasi model SUR pada t abel 7, dapat disimpulkan beberapa hal beri kut : 1. Bila pert umbuhan PDRB riil meningkat , porsi kredit konsumsi mempunyai

kecender ungan unt uk meni ngkat .

Tabel 7 Hasil Est imasi Seemi ngl y Unr el at ed Regr ession Penawaran Kredit Konsumsi Variabel dependen: Rasio Jenis Kredit t erhadapTot al Kredit

% dari Total Kredit

Kredit Konsumsi Kredit Modal Kerj a Kredit Investasi

Const ant 0. 173 0. 42 0. 407

(4. 108)*** (6. 776)*** (9. 232)***

Unemployment Rat e

(%) -0. 0027 -0. 0067 -0. 0039

(-0. 791) (-1. 311) (-1. 088)

Growt h of PDRB (%) 0. 0023 -0. 0008 -0. 0016

(2. 503)** (-0. 55) (-1. 603)

Loan t o Deposit Rat io

(%) -0. 0412 -0. 0086 0. 0498

(-1. 389) (-0. 197) (1. 599)

Non Perf orming Loan

(%) -0. 00075 -0. 0017 -0. 001

(-0. 469) (-0. 751) (-0. 608)

Concent rat ion Rat io (%) -0. 0053 0. 004 -0. 0013

(-5. 149)*** (2. 652)*** (-1. 177)

R Squared 0. 2619 0. 0978 0. 0795

Adj ust ed R Squared 0. 2399 0. 0709 0. 0521

Observasi 208 208 208

Ket erangan :

* signif ikan pada t ingkat kepercayaan 90%; ** signif ikan pada t ingkat kepercayaan 95%;

*** signif ikan pada t ingkat kepercayaan 99%

Tanda dal am kurung menunj ukkan t -st at

Sumber : Hasil Est imasi

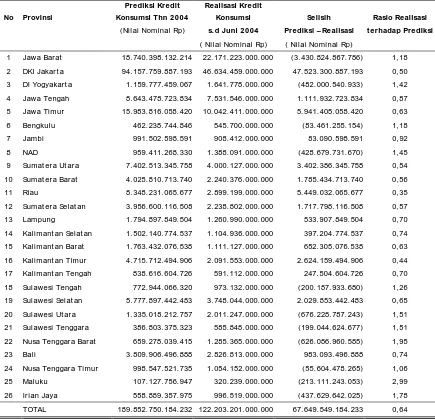

4. 4 Prediksi Tingkat Kej enuhan Permint aan Kredit Konsumsi Tahun 2004

Berdasarkan model regresi permint aan kredit konsumsi di t ingkat propinsi, kemudian dilakukan prediksi t erhadap permi nt aan kredit konsumsi selama t ahun 2004. Selanj ut nya, di lakukan perbandingan ant ara keduanya unt uk menget ahui kesesuaian permi nt aan kr edit konsumsi yang diberikan dengan ni l ai prediksinya.

20

Prediksi permi nt aan kr edi t t ahun 2004 dan perbandingan dengan realisasinya dapat dilihat pada t abel 8 berikut ini.

Tabel 8 Pr ediksi Tingkat Kej enuhan Permint aan Kredit Konsumsi Tahun 2004

No Provinsi

Prediksi Kredit Konsumsi Thn 2004

Realisasi Kredit

Konsumsi Selisih Rasio Realisasi

(Nil ai Nominal Rp) s. d Juni 2004 Prediksi – Realisasi t erhadap Prediksi

( Nil ai Nominal Rp) ( Nil ai Nominal Rp)

1 Jawa Barat 18. 740. 398. 132. 214 22. 171. 223. 000. 000 (3. 430. 824. 867. 786) 1, 18

2 DKI Jakart a 94. 157. 759. 887. 193 46. 634. 459. 000. 000 47. 523. 300. 887. 193 0, 50

3 DI Yogyakart a 1. 159. 777. 459. 067 1. 641. 778. 000. 000 (482. 000. 540. 933) 1, 42

4 Jawa Tengah 8. 643. 478. 723. 834 7. 531. 546. 000. 000 1. 111. 932. 723. 834 0, 87

5 Jawa Timur 15. 983. 816. 058. 420 10. 042. 411. 000. 000 5. 941. 405. 058. 420 0, 63

6 Bengkulu 462. 238. 744. 846 545. 700. 000. 000 (83. 461. 255. 154) 1, 18

7 Jambi 991. 502. 598. 591 908. 412. 000. 000 83. 090. 598. 591 0, 92

8 NAD 959. 411. 268. 330 1. 388. 091. 000. 000 (428. 679. 731. 670) 1, 45

9 Sumat era Ut ara 7. 402. 513. 345. 758 4. 000. 127. 000. 000 3. 402. 386. 345. 758 0, 54

10 Sumat era Barat 4. 025. 810. 713. 740 2. 240. 376. 000. 000 1. 785. 434. 713. 740 0, 56

11 Riau 8. 348. 231. 065. 677 2. 899. 199. 000. 000 5. 449. 032. 065. 677 0, 35

12 Sumat era Sel at an 3. 956. 600. 116. 508 2. 238. 802. 000. 000 1. 717. 798. 116. 508 0, 57

13 Lampung 1. 794. 897. 849. 504 1. 260. 990. 000. 000 533. 907. 849. 504 0, 70

14 Kal imant an Sel at an 1. 502. 140. 774. 537 1. 104. 936. 000. 000 397. 204. 774. 537 0, 74

15 Kal imant an Barat 1. 763. 432. 076. 538 1. 111. 127. 000. 000 652. 305. 076. 538 0, 63

16 Kal imant an Timur 4. 715. 712. 494. 906 2. 091. 553. 000. 000 2. 624. 159. 494. 906 0, 44

17 Kal imant an Tengah 838. 616. 604. 726 591. 112. 000. 000 247. 504. 604. 726 0, 70

18 Sul awesi Tengah 772. 944. 066. 320 973. 132. 000. 000 (200. 187. 933. 680) 1, 26

19 Sul awesi Sel at an 5. 777. 897. 442. 483 3. 748. 044. 000. 000 2. 029. 853. 442. 483 0, 65

20 Sul awesi Ut ara 1. 335. 018. 212. 757 2. 011. 247. 000. 000 (676. 228. 787. 243) 1, 51

21 Sul awesi Tenggara 386. 803. 375. 323 585. 848. 000. 000 (199. 044. 624. 677) 1, 51

22 Nusa Tenggara Barat 659. 278. 039. 415 1. 285. 365. 000. 000 (626. 086. 960. 585) 1, 95

23 Bal i 3. 809. 906. 496. 888 2. 826. 813. 000. 000 983. 093. 496. 888 0, 74

24 Nusa Tenggara Timur 998. 547. 521. 735 1. 054. 152. 000. 000 (55. 604. 478. 265) 1, 06

25 Maluku 107. 127. 756. 947 320. 239. 000. 000 (213. 111. 243. 053) 2, 99

26 Irian Jaya 558. 889. 357. 975 996. 519. 000. 000 (437. 629. 642. 025) 1, 78

TOTAL 189. 852. 750. 184. 232 122. 203. 201. 000. 000 67. 649. 549. 184. 233 0, 64

Sumber : Hasil Est imasi

5.

Kesimpulan dan Implikasi Kebij akan

5. 1 Kesimpulan

Sebagai bahan bagi arahan monit oring kebi j akan pemberian dan penawaran kr edit konsumsi rumah t angga, penelit ian ini menghasilkan beberapa kesimpulan sebagai berikut :

t angga perempuan relat if t erdiskriminasi dibandingkan dengan kepala rumah t angga laki-laki dalam hal t idak t erkendala unt uk mendapat kan kredit (cr edi t unconst r ai ned). Demikian pula rumah t angga yang berada di luar pulau Jawa dan Sumat era r elat if memiliki kendala kredit dibandingkan dengan mer eka yang t inggal di Jawa dan Sumat era.

2.

Di lain pihak t erdapat beberapa f akt or yang mempengaruhi secara posit if dan signif ikan probabilit as suat u rumah t angga memi liki kredit , yait u: umur kepala rumah t angga, j umlah anggot a rumah t angga yang bekerj a at au berusaha, lokasi t empat t inggal di perkot aan sert a semakin t inggi nya pendapat an perkapit a di daerah t ersebut . Probabili t as rumah t angga memiliki kredit j uga akan lebih besar j ika kepala r umah t angga memiliki peker j aan sebagai pegawai negeri sipil , pegawai swast a/ BUMN at au berusaha dengan buruh dibandi ngkan dengan kepala kel uarga yang berusaha t anpa bur uh.3.

Hasil perhit ungan permint aan kredit konsumsi di t ingkat rumah t angga menunj ukkan masih adanya kesenj angan ant ara nilai kredit yang diinginkan dengan nilai kredit yang t erealisasi, yait u sebesar Rp 184. 952 per rumah t angga at au 28, 93 persen l ebih t inggi dari kr edit yang t erealisasi unt uk keseluruhan sampel . Namun perlu diingat bahwa angka ini mencerminkan kesenj angan (gap) ant ara nilai kredit yang diinginkan di bandi ngkan dengan realisasinya dari semua sumber pinj aman (perbankan, koperasi, pegadaian, lainnya).4.

Ter dapat indikasi sudah t erj adinya kej enuhan pada permi nt aan kr edit konsumsi dengan menggunakan est imasi agregasi di t ingkat propinsi. Dat a real isasi permi nt aan kredit konsumsi sampai t riwulan kedua t ahun 2004 (6 bulan pert ama) t elah mencapai 64 persen t erhadap nilai pr ediksinya unt uk keseluruhan t ahun 2004. Bahkan di beberapa provinsi seper t i Jawa Barat dan Sulawesi Ut ara, t elah melampaui besaran kr edit yang dipr ediksi, at au t elah j enuh.5.

Gambaran kesel uruhan dar i hasil est imasi menggunakan model perilaku penawaran kredit konsumsi di t ingkat propinsi menunj ukkan bahwa peni ngkat an akt i vit as per ekonomian cenderung akan di respons oleh per bankan dengan menaikkan porsi pemberian kr edit dalam bent uk kredit konsumsi. Hal ini sej alan dengan f enomena bahwa salah sat u pengger ak ut ama pert umbuhan ekonomi, t ermasuk pert umbuhan ekonomi di t ingkat daerah adalah konsumsi masyarakat .6.

Namun demikian, unt uk daerah-daerah dengan sekt or per bankan yang sudah rel at if lebi h maj u yang dit andai oleh semakin t ingginya CR (concent r at i on r at i o) dan LDR (Loan t o Deposi t Rat i o), maka akan t erj adi pergeseran pola pemberian kredit kearah peni ngkat an pemberian kr edit unt uk modal kerj a dan invest asi. Dengan demikian dapat disimpulkan bahwa peni ngkat an pemberian kredit konsumsi ini akan t erkoreksi oleh sekt or perbankan yang lebih maj u dan ef isien, karena sekt or per bankan yang demikian akan mengarahkan pember ian kredit nya unt uk keper l uan kegiat an invest asi dan modal kerj a yang lebih produkt if .5. 2 Implikasi Kebij akan

22

Adapun implikasi kebij akan yang bersif at int ernal Bank Indonesia dalam hal dukungan penyediaan dat a permi nt aan kredit konsumsi di t ingkat rumah t angga adalah sebagai berikut :

7.

Per lu dikembangkan kemampuan dukungan dat a berkala yang menggambarkan perkembangan st ock maupun perubahan permint aan kr edit konsumsi di t ingkat rumah t angga menurut j enis dan sumber pemberian kredit . Demikian j uga perl u dikembangkan dukungan penyediaan dat a berkala di t ingkat rumah t angga unt uk karakt erist ik rumah t angga t ermasuk dat a-dat a t ent ang st ock sert a per ubahan asset s menurut j enis (f i nanci al maupun non-f i nanci al) sert a variabel -variabel yang dapat digunakan unt uk menghit ung kapasit as membayar (r epayment capaci t y) dan apakah suat u rumah t angga t erkendala kredit . Dat a-dat a sepert i i ni sangat diper l ukan agar permint aan sert a t i ngkat kej enuhan pemberian kredit konsumsi rumah t angga menurut j enis dan sumber pembiayaannya dapat diest imasi secara akurat .8.

Ket ersediaan dat a yang l ebih akurat semacam yang dapat diberikan ol eh Sur vey of Consumer Fi nance akan menghasilkan est imasi per mint aan kredit konsumsi r umah t angga dengan sepenuhnya memisahkan rumah t angga yang benar-benar t erkendala kredit (cr edi t const r ai ned) dengan yang t idak t erkendala kredit . Est imasi lain yang mungkin di lakukan secara lebih akurat adalah est i masi model permi nt aan kredit konsumsi rumah t angga hanya unt uk daerah perkot aan dan unt uk kredit konsumsi yang berasal dari per bankan.9.

Dengan semakin meningkat nya peran dan dampak dari kredit konsumsi r umah t angga, maka kebut uhan akan dat a-dat a monit oring kredit konsumsi r umah t angga t ersebut seyogyanya dapat diakomodasi secara rut in melal ui pelaksanaan survei khusus sebagaimana yang t elah dilakukan di Negara lain dalam bent uk Sur vey of Consumer Fi nance. Survei sej enis ini dapat dilakukan oleh Bank Indonesia, at aupun Bank Indonesia bekerj asama dengan Badan Pusat St at ist ik. Namun yang pent ing unt uk diperhat ikan adalah ket erlibat an secara penuh dari Bank Indonesia maupun pihak t erkait lai nnya dal am desain awal dari pel aksanaan dan mat eri survei semacam ini.Selanj ut nya, hasil est imasi model -model permint aan maupun penawaran kredit konsumsi memberikan implikasi kebij akan bagi arahan monit oring permi nt aan dan penawaran kr edit konsumsi sebagai berikut :

11.

Sudah t ercapainya t ingkat kej enuhan permint aan kredit konsumsi j uga didukung oleh hasil est imasi menggunakan model per mint aan di t ingkat propi nsi, namun t ingkat kej enuhan ini berbeda-beda ant ar propinsi. Monit oring t ingkat kej enuhan permi nt aan dan penawaran kredit konsumsi t idak dapat diberlakukan secara sama, t et api har us memperhat ikan perbedaan t i ngkat kej enuhan t ersebut ant ar daerah.24

Daftar Pustaka

Aizcorbe, Ana M. , Art hur B. Kennickel l , dan Kevin B. Moore. 2003. Recent Changes i n U. S. Fami l y Fi nances: Evi dence f r om t he 1998 and 2001 Sur vey of Consumer Fi nances. Federal Reserve Survey of Consumer and Finance.

Badan Pusat St at ist ik, Sur vei Khusus Tabungan dan Invest asi Rumah Tangga, ber bagai edisi.

Bank Indonesia. 2004. Per kembangan Indi kat or Sekt or Ri i l Ter pi l i h, Mar et .

Bank Indonesia. , St at i st i k Ekonomi Keuangan Indonesi a, berbagai edisi.

Barnes, Sebast ian dan Gary Young. 2003. The r i se i n US househol d debt : assessi ng i t s causes and sust ai nabi l i t y. The Bank of England’ s Working Paper, No. 206.

Cox, Donald dan Tulio Jappeli. The Ef f ect of Bor r owi ng Const r ai nt s on Consumer Li abi l i t i es. 1993. Journal of Money, Credit , and Banking, Vol . 25 No. 2.

Crook, Jonat han. 2001. The demand f or househol d debt in t he USA: evidence f rom t he 1995 Survey of Consumer Finance. Appl i ed Fi nanci al Economi cs, 2001, 11, 83-91.

____________. 2003. The Demand and Suppl y f or Househol d Debt : A Cr oss Count r y Compar i son. Jour nal of Economics Lit erat ure.

Diagne, Aliou, Manf red Zel ler , dan Manohar Sharma. 2000. Empi r i cal Measur ement s of Househol ds' Access t o Cr edi t and Cr edi t Const r ai nt s i n Devel opi ng Count r i es: Met hodol ogi cal Issues and Evi dence. FCND Discussion Paper No. 90.

____________. Access t o Cr edi t and It s Impact on Wel f ar e i n Mal awi. 2001. Research Report 116, Int ernat ional Food Policy Research Inst it ut e, Washi ngt on DC.

Duca, John V. dan St uart S. Rosent hal . 1992. Bor r owi ng Const r ai nt s, Househol d Debt , and Raci al Di scr i mi nat i on i n Loan Mar ket s. Jour nal of Financial Int er mediat ion, 3, 77-103 (1993).

Hayashi, Fumio. 1985. The Ef f ect of Li qui di t y Const r ai nt s on Consumpt i on: A Cr oss Sect i on Anal ysi s. The Quart erl y Jour nal of Economics, 100 (1), 183-206 (1985).

Kenward, Llyod R. 2004. Sur vey of Recent Devel opment s. Bull et in of Indonesian

Economic St udi es. Vol . 40 No. 1.

Mohiel din, Mahmoud S. dan Pet er W. Wright . 2000. For mal and i nf or mal cr edi t mar ket i n Egypt. Economic Development and Cult ural Change. Vol . 48 No. 3.