KEADILAN DAN KEBENARAN PERSPEKTIF AKUNTANSI SYARIAH ipi115900

Teks penuh

Gambar

Dokumen terkait

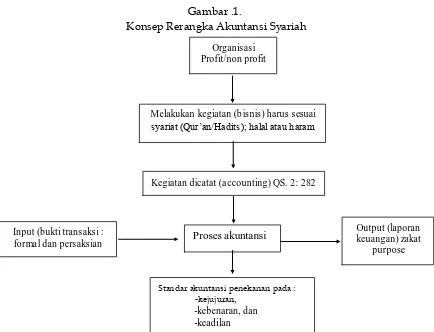

Untuk itulah konsep dasarnya berpijak pada nilai riil bisa dipraktekkan dalam dunia nyata ( instrummental ) , tidak hanya mencakup masalah ekonomi saja tapi juga

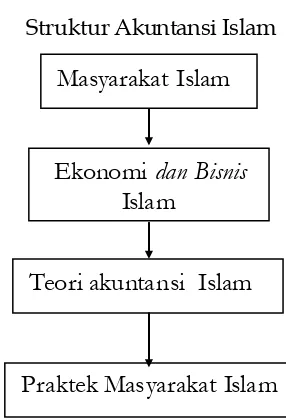

Artikel ini bertujuan untuk menganalisa Perspektif keadilan dalam Ekonomi Islam dengan fokus kajian pada pendistribusian laba yang sesuai dengan akuntansi syariah

Harga Eceran Rp4 000, Demi Kebenaran Dan Keadilan WASPADA Harian Umum Nasional Terbit Sejak 11 Januari 1947 Pendiri H Mohd Said (1905 1995), Hj Ani Idrus (1918 1999) ISSN 0215 3017

Harga Eceran Rp4 000, Demi Kebenaran Dan Keadilan WASPADA Harian Umum Nasional Terbit Sejak 11 Januari 1947 Pendiri H Mohd Said (1905 1995), Hj Ani Idrus (1918 1999) ISSN 0215 3017

Harga Eceran Rp4 000, Demi Kebenaran Dan Keadilan WASPADA Harian Umum Nasional Terbit Sejak 11 Januari 1947 Pendiri H Mohd Said (1905 1995), Hj Ani Idrus (1918 1999) ISSN 0215 3017

Harga Eceran Medan Rp4 000,Luar Kota Rp5 000, Demi Kebenaran Dan Keadilan WASPADA Harian Umum Nasional Terbit Sejak 11 Januari 1947 Pendiri H Mohd Said (1905 1995), Hj Ani Idrus (1918

Di samping hadits tersebut, Rasulullah juga pernah mengingatkan dalam hadits lain yang diriwayatkan dari Abdullah bin Mas’ud RA, “Tidak boleh mengobrol (pada malam hari) kecuali

pada realita bisa terefleksikan pada akuntansi zakat. Menurut Analis Pembiayaan, akuntansi syariah merupakan proses ekonomi yang berlandaskan pada prinsip- prinsip