ANALISIS HUK BARANG DA MANDIRI SEJA

UJUN

U

Prod

KUM ISLAM TERHADAP DISKON P ALAM TRANSAKSI

MURA>

BAH}AH

JAHTERA JL. RAYA SEKAPUK KEC NG PANGKAH KABUPATEN GRESI

SKRIPSI

Oleh :

Mohammad Riski Syafarudin NIM. C72213147

Universitas Islam Negeri Sunan Ampel Fakultas Syari’ah dan Hukum Jurusan Hukum Perdata Islam

odi Hukum Ekonomi Syariah (Muamalah) Surabaya

2017

PEMBELIAN

H

DI BMT CAMATAN SIK

ABSTRAK

Skripsi ini adalah hasil dari penelitian lapangan (Field Reseacrh) dengan judul “Analisis hukum Islam terhadap diskon pembelian barang dalam transaksi mura>bah}ah di BMT Mandiri Sejahtera Jl. Raya Sekapuk Kecamatan Ujung Pangkah Kabupaten Gresik”. Data penelitian ini bertujuan untuk menjawab dua pertanyaan yaitu:1.Bagaimana penerapan diskon mura>bah}ah pada BMT Mandiri Sejahtera Jl. Raya Sekapuk Kecamatan Ujung Pangkah Kabupaten Gresik, 2. Bagaimana analisis hukum Islam terhadap penerapan diskon mura>bah}ah pada BMT Mandiri Sejahtera Jl. Raya Sekapuk Kecamatan Ujung Pangkah Kabupaten Gresik.

Untuk mendapatkan data yang valid maka penulis menggunakan beberapa tehnik, diantaranya: observasi, wawancara, dokumentasi. Setelah data terkumpul maka data diolah menggunakan metode deskriptif kualitatif dan pola pikir induktif, yaitu metode yang digunakan untuk fakta dari hasil penelitian kemudian diteliti sehingga ditemukan pemahaman tentang penerapan diskon pembelian barang dalam transaksi mura>bah}ah pada BMT Mandiri Sejahtera Jl. Raya Sekapuk Kecamatan Ujung Pangkah Kabupaten Gresik, kemudian dianalisis secara umum menurut hukum Islam.

Berdasarkan temuan di lapangan, BMT Mandiri Sejahtera Jl. Raya Sekapuk Kecamatan Ujung Pangkah Kabupaten Gresik memberlakukan diskon yang diperoleh dalam pembelian barang mura>bah}ah menjadi milik BMT, karena pada dasarnya barang yang dibeli oleh nasabah itu masih milik BMT selama pembayaran belum lunas. Maka diskon tersebut tidak menjadi hak dari nasabah. Pada waktu akad mura>bah}ah tidak ada negosiasi atau proses tawar menawar harga barang yang akan diajukan dalam pembiayaanmura>abah}ah

Hasil dari penelitian yang dilakukan, bahwa penerapan diskon pembelian barang dalam transaksi mura>bah}ah di BMT Mandiri Sejahtera Jl. Raya Sekapuk Kecamatan Ujung Pangkah Kabupaten Gresik tidak diberikan kepada nasabah, melainkan menjadi milik BMT. Penerapan diskon dari pembelian barang dalam mura>bah}ah menjadi milik BMT itu boleh, karena pada dasarnya barang yang dibeli pada pembiayaan mura>bah}ah adalah milik BMT tersebut sebelum nasabah bisa membayarnya. Maka hak diskon juga menjadi hak dari BMT.

x

DAFTAR ISI

Halaman

SAMPUL DALAM... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN SKRIPSI ... iv

MOTTO ... v

PERSEMBAHAN ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI... x

DAFTAR GAMBAR ... xiii

DAFTAR TRANSLITERASI ... xiv

BAB I PENDAHULUAN A. Latar Belakang... 1

B. Identifikasi Masalah dan Batasan Masalah... 7

C. Rumusan Masalah... 8

D. Kajian Pustaka ... 8

E. Tujuan Penelitian... 11

F. Kegunaan Hasil Penelitian ... 11

G. Definisi Operasional ... 12

H. Metode Penelitian... 12

xi BAB II KONSEPMURA >BA H}A H

A. Pengertianmura>bah}ah... 22

B. Dasar hukummura>bah}ah... 25

C. Rukun dan syaratmura>bah}ah... 30

D. Fatwa tentang diskonmura>bah}ah... 34

BAB III APLIKASI PENERAPAN DISKON PEMBELIAN BARANG DALAM TRANSAKSI MURA >BA H}A H DI BMT MANDIRI SEJAHTERA JL. RAYA SEKAPUK KECAMATAN UJUNG PANGKAH KABUPATEN GRESIK A. Profil BMT Mandiri Sejahtera ... 38

1. Sejarah Berdirinya ... 38

2. Visi dan Misi... 41

3. Struktur Organisasi ... 42

4. Produk ... 44

B. Aplikasi Penerapan DiskonPembelian Barang dalam Transaksi Mura>bah}ahdi BMT Mandiri Sejahtera Jl. Raya Sekapuk Kecamatan Ujung Pangkah Kabupaten Gresik ... 48

1. Pengertian pembiayaanmura>bah}ah... 48

2. Ketentuan pembiayaanmura>bah}ah ... 49

3. Mekanisme pembiayaanmura>bah}ah ... 50

4. Praktek penerapan diskon pada pembiayaanmura>bah}ah... 52

xii

B. Analisis Hukum Islam terhadap diskonpembelian barang

dalam transaksi mura>bah}ahdi BMTMandiri Sejahtera Jl.

Raya Sekapuk Kecamatan Ujung Pangkah Kabupaten

Gresik... 60

BAB V PENUTUP A. Kesimpulan ... 66

B. Saran ... 67

DAFTAR PUSTAKA ... 68

hakikat manusia adalah makhluk sosial, yakni makhluk yang ditakdirkan

untuk hidup dalam bermasyarakat. Yang mana manusia pasti memerlukan

manusia lainnya untuk memenuhi kebutuhan hidupnya dalam bermasyarakat.

Dalam agama Islam interaksi sosial antara satu manusia dengan manusia

lainnya ini disebut dengan muamalah.1

Dalam kehidupan ini manusia melakukan berbagai macam tindakan,

yang biasanya dilakukan adalah saling membantu kepada sesama dalam

melakukan suatu persoalan. Dalam tolong menolong, adakalanya manusia

melakukan tindakan tersebut untuk melakukan kebaikan atau keburukan.

Islam sendiri mengatur agar saling tolong menolong dalam hal kebaikan.

Sebagaimana firman Allah SWT dalam (QS. al-Maidah: 2) sebagai berikut:

Artinya :‘’Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. dan bertakwalah kamu kepada Allah, Sesungguhnya

Allah Amat berat siksa-Nya.”(QS. al-Maidah: 2).2

1

Ahmad Azhar Basyir, A sas-asas Hukum Muamalah (Hukum Perdata Islam), edisi revisi, (Yogyakarta: UII Press, 2000), 11.

2Departemen Agama RI,A l - Q ur’an dan T erjemahannya (Jakarta: Widya Cahaya, 2009),

2

Perintah tolong menolong dalam kebaikan sesuai ayat yang telah

dijelaskan di atas meliputi semua aspek kehidupan yakni sosial, politik,

budaya, dan ekonomi. Dalam persoalan ekonomi khususnya yang berprinsip

syariah juga bermacam-macam, di antara jenis kerja sama dan tolong

menolong adalah pinjam meminjam dan utang-piutang. Bentuk kerjasama

tersebut banyak diwujudkan melalui lembaga keuangan baik bank maupun

non bank.

Terwujudnya perkembangan lembaga keuangan syari’ah, selain

karena ada kebutuhan di masyarakat juga karena berlakunya dual banking

system (bank syari’ah dan bank konvensioanl) dalam perbankan nasional.

Sistem perbankan nasional telah menempatkan sub sistem syari’ah sebagai

alternatif dari sub sistem konvensional. Khususnya dalam pelayanan baik

dalam memenuhi kebutuhan (permintaan) dana maupun memanfaatkan

kelebihan (penawaran) dana di masyarakat.

Sebagai sistem, antar sub sistem syari’ah dan konvensional terdapat

perbedaan yang terletak pada kaidah dan prinsip yang digunakan sebagai

landasan transaksinya. Dalam sistem syari’ah tidak dikenal adanya transaksi

yang memakai dasar “perkiraan” maupun perhitungan “bunga” (yang

menjadi dasar dalam bisnis keuangan simpan pinjam secara konvensional).

Konsep bunga dalam ajaran Islam dianggap mengandung aspek ( riba ) yang

diharamkan. Seperti firman Allah SWT dalam Q.S al-Baqarah ayat 275,

3

Artinya : “Dan Allah telah menghalalkan jual beli dan mengharamkan

riba”(Q.Sal-Baqarahayat 275).

Dengan demikian, apa yang ada dalam konsep syari’ah semua

aplikasi transaksi yang berkaitan dengan komponen “bunga” harus dihindari.

Dengan ini umat Islam yang ingin melepaskan diri dari persoalan riba, telah

mendapat jawaban alternatif. Karena dengan adanya lembaga-lembaga

keuangan yang berbasis syari’ah, salah satu diantaranya adalah Baitul Mal

dan Baitul Tamwil (BMT) bias terhindar dari riba.3

Pada awalnya lembaga keuangan Baitul Mal Wa Tamwil yang

disingkat menjadi BMT bediri pada tahun 1992. Sebuah lembaga keuangan

kecil yang beroperasi dengan menggunakan gabungan antara konsep Baitul

Mal dan Baitul Tamwil. Yang mana target utama berdirinya lembaga

keuangan syari’ah ini ditujukan pada sektor usaha mikro dan masyarakat

menengah ke bawah.4

Secara konseptual BMT adalah sebuah lembaga yang di dalamnya

mencakup dua jenis kegiatan sekaligus, yaitu sebagai baitul mal dan baitul

tamwil . Menurut fungsinya, baitul mal bertugas menghimpun, mengelola,

dan menyaluran dana zakat, infaq, dan shadaqah (ZIS), sehingga pada fungsi

ini lebih menekankan pada aspek sosial.5Sedangkan Baitul Mal W a Tamwil

3Departemen Agama,A l Qur’an dan Terjemahnya..., 86. 4

Jamal Lulail Yunus,Manajemen Bank Syariah Mikro(Malang, UIN-Malang Press, Cet. I, 2009), 7.

5

4

bertugas sebagai lembaga bisnis yang memfokuskan kegiatan usahanya pada

sektor keuangan.

Produk yang dikembangkan di BMT adalah produk pembiayaan

dengan prinsip jual beli barang, produk ini dikembangkan dalam rangka

memenuhi kebutuhan pasar. Yang mungkin tidak bisa dimasukkan dalam

akad bagi hasil, Misalnya, untuk pemenuhan kebutuhan barang-barang

konsumtif hanya dapat dilayani dengan pendekatan akad jual beli. Dan

produk pembiayaan dengan prinsip jual beli untuk kebutuhan konsumtif yang

dipraktekan di BMT adalah Mura>bah}ah. Mura>bah}ah yaitu jual beli barang

pada harga asal ditambah dengan keuntungan yang disepakati.6

BMT Mandiri sejahtera Sekapuk ini mempunyai berbagai macam

produk yang dibagi dalam tiga komponen, yaitu produk simpanan, jasa dan

produk pembiayaan. Dalam berbagai produk yang dikembangkan oleh BMT

tersebut, produk yang paling sering diminati oleh anggota (nasabah) adalah

produk pembiayaan dengan menggunakan akad mura>bah}ah. Produk

pembiayaan tersebut sering digunakan oleh Nasabah untuk keperluan

produktif dan konsumtif. Keperluan produktif digunakan untuk modal usaha

mikro, serta konsumtif untuk keperluan pembelian barang-barang.

Biasanya, Baitul Mal wa Tamwil dalam melakukan suatu pembiayaan

mura>bah}ah akan mendapatkan potongan harga (diskon). Diskon tersebut

diperoleh baik pembelian barang dalam jumlah sedikit maupun banyak atau

6

5

borongan dari suppplier. Sehingga, harga barang yang akan dibeli oleh

nasabah akan lebih murah karena telah mendapatkan diskon dari supplier.

Diskon berasal dari suku kata Bahasa Inggris “Discount” berarti

potongan harga. Sedangkan Diskon menurut Kamus Perbankan adalah

potongan yang diterima berupa pengurangan harga dari daftar harga yang

resmi.7Adapun Diskon menurut KBE (Kamus Besar Ekonomi) adalah

pengurangan harga yang dikenakan atas sesuatu barang atau jasa oleh

pemasok kepada pelanggan. Potongan harga dapat ditawarkan karena

pembayaran dilakukan dengan cepat atau pembelian dalam partai besar.8

Fatwa Dewan Syari’ah Nasional (DSN) No.25/DSN MUI/III/2002

mengatur tentang diskon mura>bah}ah. Adapun dengan adanya diskon dalam

mura>bah}ah akan timbul permasalahan tentang adanya diskon tersebut.

Apakah diskon tersebut menjadi hak penjual (LKS), ataukah merupakan hak

pembeli (nasabah). Maka atas adanya persoalan ini DSN MUI memutuskan

bahwa apabila dalam mura>bah}ah LKS mendapat diskon dari supplier, maka

harga sebenarnya adalah setelah diskon, oleh karena itu, diskon adalah hak

nasabah.

Di BMT Mandiri Sejahtera KC Sekapuk dalam melakukan suatu

pembiayaan mura>bah}ah, biasanya dalam pembelian barang elektronik akan

mendapat diskon dari supplier karena sudah berlangganan. Untuk itu muncul

suatu permasalahan dalam menentukan harga jual barang pada pembiayaan

7

Sutan Remy Sjahdenini, Perbankan Islam dan Kedudukannya dalam T ata Hukum Perbankan Indonesia, (Jakarta:Pustaka Utama Grafiti, 2007), 67.

8 Winarno, Sigit & Ismaya, Sujana, Kamus Besar Ekonomi, (Bandung: CV Pustaka Grafika,

6

mura>bah}ah. Yang mana dalam menentukan harga jual harus dari harga asli

dari pembelian barang pada supplier dan ditambah keuntungan(Margin).

Dalam menentukan harga jual tersebut pijak BMT seharusnya

mengurangi dengan diskon yang didapatkan dari supplier, karena harga asli

adalah setelah diskon. Selain itu muncul permasalahan yang lain, dimana

hak dari diskon tersebut. Yang seharusnya menurut Fatwa Dewan Syari’ah

Nasional (DSN) No.25/DSN MUI/III/2002 milik nasabah tetapi pada

prakteknya BMT menjadikan diskon tersebut sebagaifee.

Seperti halnya yang terjadi di BMT Mandiri Sejahtera dalam

pembiayaan mura>bah}ah untuk membeli laptop. Dalam pembelian laptop

salah satu petugas dari BMT membelikan laptop yang telah dipilih atau

dipesan oleh nasabah kepada supplier. Yang sudah sesuai dengan kriteria

yang dipesan, baik dalam segi kuantitas, kualitas, harga dan keuntungan

yang diperoleh juga dijelaskan di awal.

Dari pembelian laptop dalam tersebut pihak BMT mendapatkan

diskon. Yang penerapannya harga jual barang pada pembiayaan Mura>bah}ah

untuk pembelian laptop kepada nasabah tidak dikurangi dengan diskon yang

diberikan oleh supplier. Diskon tersebut dijadikan sebagai fee oleh BMT.

Padahal jelas pada Fatwa DSN telah menjelaskan bahwa diskon tersebut

seharusnya milik nasabah.

Dari penjabaran di atas maka penulis tertarik untuk melakukan

7

Barang dalam Transaksi Mura>bah}ah di BMT Mandiri Sejahtera Jl. Raya

Sekapuk Kecamatan Ujung Pangkah Kabupaten Gresik”.

B. Identifikasi dan Batasan Masalah 1. Identifikasi Masalah

Identifikasi masalah adalah menginventaris persoalan atau

masalah-masalah yang terdapat dalam penelitian ini.9

Berdasarkan penjelasan sebagaimana pada latar belakang di atas

maka dapat ditarik beberapa permasalahan yang berkaitan dengan judul

penelitian ini adalah sebagai berikut :

a. Mekanisme pembiayaanmura>bah}ah

b. Praktek penerapan diskon pembelian barang dari pembiayaan

Mura>bah}ahdi BMT Mandiri Sejahtera

c. Penetapan marginmura>bah}ahpada BMT Mandiri Sejahtera

d. Hak penerima diskon dalam pembiayaanmura<bah}ah

e. Analisis hukum Islam terhadap diskon pembelian barang dalam

transaksi mura>bah}ah di BMT Mandiri Sejahtera Jl. Raya Sekapuk

Kecamatan Ujung Pangkah Kabupaten Gresik

2. Batasan Masalah

Agar pembahasan dalam penelitian ini tidak meluas, maka penulis

membatasi pada permasalahan sebagai berikut :

9

8

a. Praktek penerapan diskon pembelian barang dalam transaksi

mura>bah}ah di BMT Mandiri Sejahtera jl. Raya Sekapuk Kecamatan

Ujung Pangkah Kabupaten Gresik

b. Analisis hukum Islam terhadap penerapan diskon pembelian barang

dalam transaksi mura>bah}ah pada BMT Mandiri Sejahtera Jl. Raya

Sekapuk Kecamatan Ujung Pangkah Kabupaten Gresik

C. Rumusan Masalah

Berdasarkan latar belakang di atas, maka dalam penelitian ini

terdapat dua rumusan masalah yaitu :

1. Bagaimana penerapan diskon pembelian barang dalam transaksi

mura>bah}ahdi BMT Mandiri Sejahtera jl. Raya Sekapuk kecamatan Ujung

Pangkah Kabupaten Gresik?

2. Bagaimana analisis hukum Islam terhadap penerapan diskon pembelian

barang dalam transaksi mura>bah}ah di BMT Mandiri Sejahtera jl. Raya

Sekapuk kecamatan Ujung Pangkah Kabupaten Gresik?

D. Kajian Pustaka

Kajian pustaka merupakan deskripsi ringkas tentang kajian atau

penelitian yang sudah pernah dilakukan di seputar masalah yang akan

9

merupakan pengulangan atau duplikasi dari kajian atau penelitian yang telah

ada.10

Penelitian mengenai pembiayaan mura>bah}ah ini memang bukan

pertama kali, namun penulis belum menemukan penelitian yang secara

spesifik membahas tentang penerapan diskon pembelian barang dalam

transaksi mura>bah}ah yang diperoleh dari pembelian barang dari supplier.

yang pada ketentuannya seharusnya diskon tersebut menjadi milik nasabah

tetapi pada praktek di BMT Mandiri Sejahtera menjadi milik BMT sebagai

fee.

Adapun beberapa penelitian yang memiliki relevansi dengan

penelitian ini adalah sebagai berikut :

Skripsi yang disusun oleh Andy Setiawan dengan judul Faktor-Faktor

yang Mempengaruhi Margin Keuntungan dalam Pembiayaan Mura>bah}ah di

BPRS Dana Mulia Surakarta Tahun 2009 (Fakultas Keguruan dan Ilmu

Pendidikan, Universitas Sebelas Maret, Surakarta, 2009). Kesimpulan skripsi

ini menjelaskan faktor yang menentukan margin keuntungan adalah

kebijakan manajemen bank berdasarkan atas harga pasar yang berlaku saat

itu, serta karakteristik produk pembiayaan mura>bah}ah menggunakan akad

jual beli, jangka waktu dan pengembalian ditetapkan berdasarkan

kesepakatan antara bank dengan nasabah.11

10

Tim Penyusun Fakultas Syariah dan Hukum UIN Sunan Ampel Surabaya, Petunjuk Teknis Penulisan Skripsi, (Surabaya: Fakultas Syariah dan Hukum UIN Sunan Ampel Surabaya, 2016),8.

11

10

Skripsi yang disusun oleh Anis Umaya dengan judul Mura>bah}ah

Koperasi Simpan Pinjam Kramat Desa Pulokerto Kecamatan Kraton

Kabupaten Pasuruan dalam Perspektif Teori Maslahah (Fakultas Syari‟ah,

Institut Agama Islam Negeri Sunan Ampel, 2011). Kesimpulannya bahwa

mura>bah}ahyang digunakan merupakan suatu akadjual beli uang dengan uang

dengan tambahan keuntungan yang didapat oleh koperasi dan nasabah

dengan pembayaran yang ditangguhkan. Sehingga mura>bah}ah di Koperasi

Simpan Pinjam Kramat tidak boleh dilakukan.12

Skripsi berjudul “Tinjauan Hukum Islam terhadap Praktek

Pembiayaan Mura>bah}ah di BMT Sunan Kalijogo Landung Sari Malang”

tahun 2013 oleh Fedrik Ainan Ni’am. Kesimpulannya bahwa pembiayaan

mura>bah}ah di BMT Sunan Kalijogo Landung Sari Malang dilakukan dengan

jalan memberikan uang dalam bentuk tunai serta dibebankan dengan

tambahan margin kepada nasabah, dan pembiayaan ini kurang sesuai dengan

ketentuan hukum Islam

Dari penelitian terdahulu, penulis menyatakan tidak ada

pengulangan, karena penelitian yang berjudul “Analisis hukum Islam

terhadap diskon pembelian barang dalam transaksi mura>bah}ah di BMT

Mandiri Sejahtera Jl. Raya Sekapuk Kecamatan Ujung Pangkah Kabupaten

Gresik”. Walaupun sama-sama membahas tentang mura>bah}ah, tetapi dalam

penelitian penulis fokus terhadap penerapan diskonmura>bah}ah.

12

11

E. Tujuan Penelitian

Berkaitan dengan permasalahan yang diteliti di atas, maka penelitian

ini bertujuan untuk :

1. Untuk mengetahui penerapan diskon pembelian barang dalam transaksi

mura>bah}ah di BMT Mandiri Sejahtera Jl. Raya Sekapuk Kecamatan

Ujung Pangkah Kabupaten Gresik.

2. Untuk mengetahui analisis hukum Islam terhadap penerapan diskon

pembelian barang dalam transaksi mura>bah}ah di BMT Mandiri Sejahtera

Jl. Raya Sekapuk Kecamatan Ujung Pangkah Kabupaten Gresik.

F. Kegunaan Hasil Penelitian

Kegunaan penelitian ini dapat diuraikan sebagai berikut :

1. Kegunaan teoritis, dengan adanya peneitian ini diharapkan berguna bagi

perkembangan ilmu pengetahuan yang berkaitan dengan penerapan diskon

pembelian barang dalam transaksi mura>bah}ah pada BMT Mandiri

Sejahtera Jl. Raya Sekapuk Kecamatan Ujung Pangkah Kabupaten

Gresik. Serta menjadi acuan bagi penelitian-penelitian berikutnya yang

berkaitan dengan penerapan diskon pembelian barang dalam transaksi

mura>bah}ah.

2. Kegunaan praktis, dengan adanya penelitian ini diharapkan bisa menjadi

acuan bagi LKS terhadap penerapan diskon pembelian barang dalam

12

Sekapuk Kecamatan Ujung Pangkah Kabupaten Gresik yang terlibat serta

dapat menjadi pedoman bagi LKS lainnya.

G. Definisi Konsepsional

Beberapa istilah kunci yang ada dalam judul skripsi ini, untuk

memperjelas dan memperoleh gambaran kongkret tentang arah dan tujuan

yang terkandung dalam konsep penelitian ini adalah sebagai berikut :

Hukum Islam : Segala ketentuan hukum yang bersumber

dari al- Qur’an, Hadits, dan pendapat ulama

yang berkaitan denganmura>bah}ah.

DiskonMura>bah}ah : potongan harga barang yang diperoleh dari

supplier dalam pembiayaanmura>bah}ah.

PembiayaanMura>bah}ah : Pembiayaan mura>bah}ah adalah suatu akad

jual beli barang yang dilakukan oleh pihak

BMT Mandiri Sejahetera atau diwakilkan

kepada anggota dengan atas BMT Mandiri

Sejahtera dengan pembiayaan yang dilakukan

secara cicilan dengan batas waktu yang

disepakati.

H. Metode Penelitian

Metode Penelitian merupakan suatu konsep tentang metode

13

tersusun secara sistematis serta diharapkan dapat menjelaskan dan

menjawab suatu masalah yang dihadapi. Dalam penyusunan skripsi ini

untuk memperoleh data yang mengarah pada tujuan, maka penulis

menggunakan metode sebagai berikut:

1. Alasan pemilihan lokasi penelitian

a. Berdasarkan pengamatan yang dilakukan pada observasi awal

terlihat bahwa BMT Mandiri Sejahtera banyak sekali

produk-produk yang baru dan sangat menarik.

b. Para pegawai di BMT Mandiri Sejahtera sudah sesuai dengan

bidangnya masing-masing.

c. Adanya keterbukaan dari pihak BMT Mandiri Sejahtera terhadap

penelitian yang akan dilaksanakan.

2. Jenis penelitian

Jenis Penelitian yang digunakan adalah deskriptif kualitatif.

Kualitatif karena menghasilkan data deskriptif berupa kata-kata

tertulis. Metode deskriptif yaitu metode yang mendeskripsikan suatu

masalah-masalah, sikap, pandangan dan proses yang sedang

berlangsung dan pengaruh dari suatu fenomena.13

Dalam definisi tersebut dapat diketahui bahwa metode penelitian

yang digunakan untuk dapat menggambarkan serta menganalisis hasil

dari penelitian yang telah dilakukan oleh peneliti. Metode penelitian

digunakan untuk dapat menggambarkan diskon pembelian barang

13

14

dalam transaksi mura>bah}ah di BMT Mandiri Sejahtera Jl. Raya

Sekapuk kecamatan Ujung Pangkah Kabupaten Gresik. Dan penelitian

ini dilakukan di BMT Mandiri Sejahtera Jl. Raya Sekapuk Kecamatan

Ujung Pangkah Kabupaten Gresik.

3. Data yang dikumpulkan

Data yang diperlukan dihimpun untuk menjawab pertanyaan

dalam rumusan masalah. Data tersebut tentang penerapan diskon

pembelian barang dalam transaksi mura>bah}ah dan data yang ada

kaitannya dengan Analisis hukum Islam terhadap penerapan diskon

pembelian barang dalam transaksi mura>bah}ah di BMT Mandiri

Sejahtera Jl. Raya Sekapuk Kecamatan Ujung Pangkah Kabupaten

Gresik.

4. Sumber data

Sumber data yang dikumpulkan dalam penelitian ini antara lain:

a. Sumber Data Primer

Sumber data primer adalah data yang diperoleh secara

langsung dari obyek yang ditelit14i, baik dari pribadi maupun dari

suatu instansi yang mengolah dan untuk keperluan penelitian.

Dalam penelitian ini ada tiga sumber data yang digalih oleh

peneliti. Yang pertama, data tentang sistem mura>bah}ah di BMT

Mandiri Sejahtera. Kedua, data tentang jumlah nasabah. Ketiga,

14

15

tentang kepuasan nasabah atas pelayanan di BMT Mandiri

Sejahtera.

b. Sumber Data Sekunder

Yaitu data yang diperoleh dari bahan kepustakaan. Data

sekunder merupakan data pendukung proyek penelitian dan

sebagai pelengkap data primer, mengingat data primer merupakan

data praktik dalam lapangan.15Adapun buku-buku atau literatur

yang menjadi sumber data sekunder dalam skripsi ini meliputi:

1) Fatwa DSN No.25/DSN MUI/III/2002 tentang diskon

mura>bah}ah.

2) Sutan Remy Sjahdeini, Perbankan Islam dan Kedudukannya

dalam Tata Hukum Perbankan Indonesia.

3) Muhammad Ridwan, Manajemen Baitul Maal W a Tamwil

(BMT).

4) Muhammad Syafi’i Antonio, Bank Shari>ah dari Teori ke

Praktik.

5) Adiwarman A. Karim,Bank Islam.

6) Rachmat Syafe’i,Fiqih Muamalah.

7) Hendi Suhendi,Fiqh Muamalah.

8) Dimyauddin Djuwaini,Pengantar Fiqh Muamalah.

15

16

9) Dokumen-dokumen yang berkaitan dengan masalah yang

diteliti yang ada di BMT Mandiri Sejahtera jl. Raya Sekapuk

kecamatan Ujung Pangkah Kabupaten Gresik.

5. Teknik Pengumpulan Data

Untuk mendapatkan data yang valid penulis menggunakan

beberapa teknik di antaranya:

a. Observasi

Observasi adalah teknik pengumpulan data yang dilakukan

dengan cara terjun langsung dan mengamati (melihat, mendengar, dan

merasakan secara langsung)16. Pengumpulan data yang digunakan

dengan teknik observasi, bahwasanya penulis melakukan observasi

terhadap kasus penerapan diskon mura>bah}ah. Penemuan Hasil, yaitu

dengan menganalisis data yang telah diperoleh dari penelitian untuk

memperoleh kesimpulan mengenai kebenaran fakta yang ditemukan,

yang akhirnya merupakan sebuah jawaban dari rumusan masalah.

b. Wawancara

Metode interview atau wawancara adalah suatu percakapan

yang diarahkan pada suatu masalah tertentu, ini merupakan proses

tanya jawab lisan, dimana dua orang atau lebih berhadap-hadapan

secara fisik.17 yaitu wawancara dilakukan dengan cara wawancara

16

Sugiyono, Metode Penelitian Kuantitatif Kualitatif dan R&D, Cet. 12, (Bandung: Alfabeta, 2012), 145.

17

17

langsung baik secara struktur maupun bebas dengan pihak BMT

Mandiri Sejahtera Jl. Raya Sekapuk kecamatan Ujung Pangkah

Kabupaten Gresik. Teknik ini digunakan untuk menggali data atau

informasi dari manajer, karyawan, dan nasabah itu sendiri.

Pertama, wawancara dengan Bpk Iskan, jabatannya sebagai

kepala unit BMT Mandiri Sejahtera Jl. Raya Sekapuk kecamatan

Ujung Pangkah Kabupaten Gresik. Kedua, dokumen-dokumen yang

berkaitan dengan masalah yang diteliti. Ketiga, wawancara dengan

marketing BMT Mandiri Sejahtera, yaitu Aini Nur Arrifah, S.Pd

Mu’arofah dan nasabah yang melakukan pembiayaan mura>bah}ah di

BMT Mandiri, yaitu Achmad Sujiyanto

C. Dokumentasi

Metode dokumenter, yakni teknik mencari data berupa catatan,

transkip, buku, surat kabar, majalah, prasasti, notulen rapat, agenda

dan sebagainya. Adapun dalam skripsi ini penulis mencari data yang

berkaitan dengan penelitian.

6. Teknik Pengolahan Data

Setelah mendapatkan beberapa data yang dibutuhkan, maka untuk

mensistematisasikan data dan mempermudah peneliti dalam melakukan

analisa data, maka peneliti mengolah data tersebut melalui beberapa

teknik, sebagaimana berikut:

18

Editing adalah pengecekan atau pengkoreksian data yang

dikumpulkan.18

Adapun penggunaan metode ini digunakan untuk

memeriksa, meneliti serta mendeskripsikan data yang relevan dengan

penelitian terhadap penerapan diskon pembelian barang dalam

transaksi mura>bah}ah BMT Mandiri Sejahtera Jl. Raya Sekapuk

Kecamatan Ujung Pangkah Kabupaten Gresik.

b. Organizing

Organizing adalah metode atau langkah menyusun secara

sistematis terhadap data yang telah dikumpulkan sehingga dapat

digunakan untuk pembuatan skripsi.19 Seperti apa yang di inginkan

oleh penulis yang terkait dengan praktek penerapan diskon pembelian

barang dalam transaksi mura>bah}ah BMT Mandiri Sejahtera Jl. Raya

Sekapuk Kecamatan Ujung Pangkah Kabupaten Gresik.

c. A nalizing

A nalizing merupakan langkah selanjutnya terhadap teknik

sebelumnya yaitu dengan menganalisa data yang terkait dengan

praktek penerapan diskon pembelian barang dalam transaksi

mura>bah}ah BMT Mandiri Sejahtera Jl. Raya Sekapuk Kecamatan

Ujung Pangkah Kabupaten Gresik sehingga memunculkan suatu

kesimpulan.20

7. Teknik Analisis Data

18

Ibid.

19

Sugiyono, Metode Penelitian Kualitatif Kuantitatif dan R&D, (Bandung: Alfa Beta, 2008), 243-245.

20

19

Hasil dari penggumpulan data tersebut akan dibahas dan kemudian

dilakukan analisis secara kualitatif, yaitu penelitian yang menghasilkan

data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan

perilaku yang dapat diamati dengan metode yang telah ditentukan.21

a. Analisis Deskriptif

Analisis Deskriptif yaitu data yang dikumpulkan berupa

kata-kata, gambar, dan bukan angka-angka, serta semua yang dikumpulkan

berkemungkinan menjadi kunci terhadap apa yang sudah

diteliti.22Tujuan dari metode ini adalah untuk membuat deskripsi atau

gambaran mengenai objek penelitian secara sistematis, faktual dan

akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar

fenomena yang diselidiki.23 Metode ini digunakan untuk mengetahui

gambaran tentang penerapan diskon pembelian barang dalam

transaksi mura>bah}ah di BMT Mandiri Sejahtera Jl. Raya Sekapuk

Kecamatan Ujung Pangkah Kabupaten Gresik.

b. Pola pikir deduktif

Dalam penelitian ini penulis menggunakan pola pikir deduktif

yang berarti menggunakan pola pikir yang berpijak pada teori-teori

yang berkaitan dengan permasalahan, kemudian dikemukakan

berdasarkan fakta-fakta yang bersifat khusus.24 Pola pikir ini berpijak

21

Burhan Bungin,Metodologi Penelitian Sosial: Format - format Kuantitatif dan Kualitatif (Surabaya: Airlangga University Press, 2001), 143.

22Lexy J. Moleong,Metologo Penelitian Kualitatif... , 11.

23

Moh Nazir,Metode Penelitian(Bogor: Penerbit Ghalia Indonesia, 2005), 63. 24

20

pada teori-teori mura>bah}ah, dan fatwa Dewan Syariah Nasional

(DSN), kemudian dikaitkan dengan fakta di lapangan tentang aplikasi

penetapan diskon pembelian barang dalam transaksi mura>bah}ah di

BMT Mandiri Sejahtera Jl. Raya Sekapuk Kecamatan Ujung Pangkah

Kabupaten Gresik.

I. Sistematika Pembahasan

Tujuan dari penyusunan sistematika pembahasan ini adalah untuk

mempermudah dalam memahami penelitian ini dan agar penelitian ini lebih

terarah sesuai dengan bidang kajian. Adapun sistematika pembahasan dalam

penelitian ini adalah sebagai berikut :

Bab pertama, berisi pendahuluan yang memuat : latar belakang

masalah, identifikasi dan batasan masalah, rumusan masalah, kajian pustaka,

tujuan penelitian, definisi operasional, metode penelitian, dan sistematika

pembahasan.

Bab Kedua, konsepsi tentang mura>bah}ah, bab ini merupakan

pembahasan landasan teori mura>bah}ah yang meliputi pengertian mura>bah}ah,

dasar hukum mura>bah}ah, rukun mura>bah}ah, syarat mura>bah}ah, dan fatwa

DSN tentang diskonmura>bah}ah

Bab ketiga, merupakan pemaparan hasil penelitian dari diskon

pembelian barang dalam transaksi mura>bah}ah di BMT Mandiri Sejahtera Jl.

Raya Sekapuk kecamatan Ujung Pangkah Kabupaten Gresik, yang berisi

profil BMT Mandiri Sejahtera, penerapan diskon pembelian barang dalam

21

Bab keempat, berisi tentang analisis yang dilakukan oleh penulis

terhadap Praktek penerapan diskon pembelian barang dalam transaksi

mura>bah}ah di BMT Mandiri Sejahtera Jl. Raya Sekapuk kecamatan Ujung

Pangkah Kabupaten Gresik.

BAB II

KONSEPMURA>BAH}AH

A. Pengertianmura>bah}ah

Secara arti kata mura>bah}ah berasal dari kata ribhu (keuntungan).

Sehingga mura>bah}ah berarti saling menguntungkan.1 Secara sederhana,

mura>bah}ah berarti suatu penjualan barang seharga barang tersebut ditambah

keuntungan yang disepakati.2Menurut jumhur ulama, mura>bah}ah ialah jika

penjual menyebutkan harga pembelian barang kepada pembeli, kemudian

menyatakan atas laba dalam jumlah tertentu, dinar atau dirham.3

Mura>bah}ah secara terminologi adalah pembiayaan saling

menguntungkan yang dilakukan oleh s}hah}ib al-ma>l dengan pihak yang

membutuhkan melalui transaksi jual beli. Mura>bah}ah dilakukan dengan

penjelasan bahwa harga pengadaan barang dan harga jual terdapat nilai lebih,

yang merupakan keuntungan atau laba bagi s}hah}ib al-ma>l dan

pengembaliaannya dilakukan secara tunai atau angsur.4

Para ahli di bidang hukum Islam mendefinisikan mura>bah}ah sebagai

berikut:

1

Mardani,Fiqh Ekonomi Syari’ah, (Jakarta: Kencana, 2013), 136.

2

Adiwarman A. Karim, Bank Islam A nalisis Fiqih dan Keuangan, (Jakarta: PT Raja Grafindo Persada, 2006), 113.

3

Ibnu Rusyd,Terjemah Bidayatu’l Mujtahid, Jilid II (Semarang: Asy Syifa’, 1990), 181. 4

✁ ✂

1. Ulama Syafi’iyah dan Hanabilah dalam kitab Mughnil al-Muhtaaj

mendefinisikan mura>bah}ah adalah menjual barang sesuai dengan modal

yang dikeluarkan oleh penjual. Dan dia mendapatkan keuntungan satu

dirham untuk setiap sepuluh dirham, atau yang sejenisnya, dengan

syarat kedua belah pihak (penjual dan pembeli) mengetahui modal yang

dikeluarkan penjual.5

2. Ulama Hanafiah mendefinisikan mura>bah}ah adalah memindahkan hak

milik sesuai dengan transaksi dan harga pertama (pembelian), ditambah

keuntungan tertentu.6Hanafiah membolehkan penjualan mura>bah}ah

dengan dua syarat yaitu, barang yang dijual itu benda bukan mata uang

(emas dan perak) dan untung yang dimaksudkan terang jumlahnya.7

3. Muhammad Ibn Ahmad Ibnu Muhammad Ibn Rusyd dalam terjemah

kitab Bidayatul Mujtahid wa Nihayatul Muqtashid yang dikutip oleh

Muhammad Syafi’i Antonio mengungkapkan bahwa mura>bah}ah adalah

jual beli barang pada harga asal dengan tambahan keuntungan yang

disepakati.8

4. Sayyid Sabiq mendefinisikan mura>bah}ah adalah penjualan dengan harga

pembelian barang berikut untung yang diketahui.9

5

Wahbah az-Zuhaili,Fiqih Islam, jilid 5 (Jakarta: Gema Insani, 2011), 357. 6

Ibid 7

Hasbi Ash Shiddieqy,Hukum-Hukum Fiqih Islam, (Jakarta: Bulan Bintang, 1991), 389. 8

Muhammad Syafi’i Antonio,Bank Syariah dari Teori ke Praktik, (Jakarta: Gema Insani Prees, 2001), 101.

9

✄ ☎

5. Ascarya mendefinisikan mura>bah}ah adalah penjualan barang oleh

seseorang kepada pihak lain dengan pengaturan bahwa penjual

berkewajiban untuk mengungkapkan kepada pembali harga pokok dari

barang dan margin keuntungan yang dimasukkan ke dalam harga jual

barang tersebut.10

6. Sunarto zulkifli mendefinisikan mura>bah}ah adalah prinsip bai’

(jual-beli) dimana harga jualnya terdiri dari harga pokok barang ditambah

nilai keuntungan (ribhun) yang disepakati.11

7. Zainul Arifin mendefinisikan bahwa mura>bah}ah adalah kontrak jual beli

dimana barang yang diperjualbelikan tersebut diserahkan segera, sedang

harga (pokok dan margin keuntungan yang disepakati bersama) atas

barang tersebut dibayar di kemudian hari secara sekaligus.12

Dalam Kompilasi Hukum Ekonomi Syariah Pasal 116 tentangBai’

Mura>bah}ahyaitu:

a. Penjual harus membiayai sebagian atau seluruh harga pembelian

barang yang telah disepakati spesifikasinya.

b. Penjual harus membeli barang yang diperlukan pembeli atas nama

penjual sendiri, dan pembelian ini harus bebas riba.

10

Ascarya,A kad & Produk Bank Syariah, (Jakarta: PT Raja Grafindo Persada, 2012), 163-164.

11

Sunarto zulkifli,Panduan Praktis Transaksi Perbankan Syariah, (Jakarta: Zikrul Hakim, 2003), 39.

12

✆ ✝

c. Penjual harus memberi tahu secara jujur tentang harga pokok barang

kepada pembeli berikut biaya yang diperlukan.13

Mura>bah}ah menurut Fatwa Dewan Syari’ah Nasional Majelis

Ulama Indonesia No: 04/DSN-MUI/IV/2000, yaitu menjual suatu barang

dengan menegaskan harga belinya kepada pembeli dan pembeli

membayarnya dengan harga yang lebih sebagai laba. Kesimpulannya

mura>bah}ah adalah salah satu jual beli barang dengan menyatakan harga

perolehan dan keuntungan (margin) yang disepakati . Akad ini merupakan

salah satu bentuk natural certainty contracts, karena dalam mura>bah}ah

ditentukan berapa required rate profit -nya (keuntungan yang ingin

diperoleh).14

B. Dasar hukummura>bah}ah

Dalam al-Qur’an dan Hadist tidak dijelaskan langsung mengenai jual

beli mura>bah}ah, yang ada hanyalah referensi tentang jual beli atau

perdagangan. Mayoritas ulama, dari kalangan para sahabat, tabi’in dan para

Imam mazhab, membolehkan jual beli jenis ini karena mura>bah}ah pada

dasarnya adalah salah satu bentuk jual beli. Dalil-dalil yang membolehkan

jual belimura>bah}ahadalah sebagai berikut:

1. Ayat al-Qur’an yang secara umum melarang kaum muslim berbuat batil

kepada sesama, firman Allah surat al-Ni sa>’ayat 29:

13

Pusat Pengkajian Hukum Islam dan Mayarakat Madani,Kompilasi Hukum Ekonomi Syari’ah, (Jakarta: Kencana, 2009), 46.

14

Artinya :‘’Hai orang-orang yang beriman, janganlah kamu saling

memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang Berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu; Sesungguhnya Allah adalah Maha Penyayang kepadamu.’’(QS.

al-Ni sa>’ :29).15

Ayat di atas menjelaskan bahwa Allah SWT melarang manusia

untuk mencari nafkah dengan cara yang bathil, yaitu yang diperoleh

dengan cara riba seperti sistem kredit konvensional. Berbeda dengan

mura>bah}ah, dalam akad ini tidak ditemukan unsur bunga namun hanya

menggunakan margin. Ayat ini juga mewajibkan untuk keabsahan setiap

transaksi mura>bah}ah harus berdasarkan prinsip kesepakatan antara para

pihak yang dituangakan dalam suatu perjanjian.16

2. Ayat al-Qur’an yang secara umum membolehkan jual beli, firman Allah

dalam surat al-Baqarahayat 275 sebagai berikut:

Artinya :‘’orang-orang yang Makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang

15

Departemen Agama,A l Qur’an dan Terjemahnya..., 153. 16

27

demikian itu, adalah disebabkan mereka berkata (berpendapat), Sesungguhnya jual beli itu sama dengan riba, Padahal Allah telah menghalalkan jual beli dan mengharamkan riba. orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), maka baginya apa yang telah diambilnya dahulu(sebelum datang larangan); dan urusannya (terserah) kepada Allah. orang yang kembali (mengambil riba), Maka orang itu adalah penghuni-penghuni

neraka; mereka kekal di dalamnya.’’(QS. al-Baqarah: 275).17

Ayat di atas menjelaskan bahwa Allah SWT mempertegas

legalitas dan keabsahan jual beli secara umum, serta menolak dan

melarang konsep ribawi. Berdasarkan ketentuan ini, jual beli mura>bah}ah

mendapat pengakuan dan legalitas dari syara’, dan sah untuk

dioperasionalkan. Sebab mura>bah}ah dalam praktik pada Bank Syari’ah

merupakan salah satu bentuk jual beli dan tidak mengandung unsur

ribawi.18

3. Hadits yang memperbolehkan untuk mengambil keuntungan yang artinya:

“Diriwayatkan bahwa Ibnu Mas’ud r.a membolehkan menjual barang dengan mengambil keuntungan satu dirham atau dua dirham untuk setiap sepuluh dirham.”19

Hadist di atas menjelaskan bahwa diperbolehkannya mengambil

keuntungan (margin) dalam transaksi jual beli. Begitu juga dengan

mura>bah}ah dimana penjualan barang seharga barang tersebut ditambah

keuntungan yang disepakati.

17

Departemen Agama,A l Qur’an dan Terjemahnya..., 86. 18

Daeng Naja,A kad Bank Syari’ah..., 86. 19

28

4. Ijma’

Di dalam al-Qur’an tidak membuat acuan langsung yang

berkenaan dengan mura>bah}ah, demikian juga dengan Hadist tidak ada

yang memiliki acuan langsung kepada mura>bah}ah.Di dalamnya yang ada

hanyalah keterangan mengenai keabsahan jual beli. Menurut al-Kaff,

dikutip oleh Abdullah Saeed, kritikus kontemporer menyimpulkan bahwa

mura>bah}ah merupakan “salah satu penjualan yang tidak dikenal pada

masa Nabi atau sahabatnya.”20 Untuk itu para ahli hukum harus

memberikan kebenaran dalammura>bah}ahberdasarkan landasan lain.

Para ulama awal seperti Imam Malik dan Imam Syafi’i yang

secara khusus menyatakan bahwa penjualan mura>bah}ah berlaku. Imam

Malik mendukung pendapatnya dengan acuan pada praktek orang-orang

Madinah, yaitu ada konsesus pendapat di sini (di Madinah) mengenai

hukum orang yang membeli baju di sebuah kota, dan mengambilnya ke

kota lain untuk menjualnya berdasarkan suatu kesepakatan berdasarkan

keuntungan.21

Imam syafi’i mendukung pendapatnya dengan mengatakan bahwa:

Jika seseorang menunjukkan komoditas kepada seseorang dan

mengatakan, “kamu beli untukku, aku akan memberimu keuntungan

20

Abdullah Saeed, Bank Islam dan Bunga Studi Kritis Larangan Riba dan Interpretasi Kontemporer,(Yogyakarta: Pustaka Pelajar, 2003), 137.

21

29

begini-begini” kemudian orang itu membelinya, maka transaksi itu sah.22

Menurut Imam Malik dan Imam Syafi’i yang secara khusus mengatakan

bahwa jual beli mura>bah}ah itu dibolehkan walaupun tanpa memperkuat

dalilnya dengan nas, melainkan menyamakannya dengan jual beli tangguh

sebagaimana ungkapan hadist yang diriwayatkan oleh Ibnu Majah

diatas.23

Ulama Hanafi, Marghinani, membenarkan berdasarkan kondisi

penting bagi validitas penjualan di dalamnya, dan juga karena manusia

sangat membutuhkannya. Ulama Syafi’i, Nawawi, secara sederhana

mengemukakan bahwa penjualan mura>bah}ah sah menurut hukum tanpa

bantahan.24 Dapat ditarik kesimpulan bahwa mayoritas ulama

membolehkan jual beli dengan caramura>bah}ah.

5. Kaidah fiqh mengenai kebolehan bermuamalah:

“Pada dasarnya, semua bentuk muamalah boleh dilakukan kecuali ada dalil yang mengharamkan.”25

Kaidah fiqh tersebut menyebutkan bahwa berarti semua jenis

transaksi pada umumnya diperbolehkan, sepanjang tidak mengandung

22

Abdullah Saeed,Bank Islam dan Bunga..., 138. 23

Syukri Iska,Sistem Perbankan Syari’ah di Indonesia dalam Perspektif Fikih Ekonomi, (Yogyakarta: Fajar Media Press, 2014), 201.

24

Abdullah Saeed,Bank Islam dan Bunga..., 138. 25

30

unsur bunga (riba), spekulasi (maysir), tipu menipu atau menyembunyikan

sesuatu (gharar) danbathil.

6. Himpunan Fatwa Dewan Syariah Nasional

Dewan Syariah Nasional menetapkan aturan tentang mura>bah}ah

sebagaimana tercantum dalam Fatwa DSN MUI Nomor

04/DSNMUI/IV/2000 tertanggal 1 April 2000. Dan Fatwa Dewan

Syari’ah Nasional Majelis Ulama Indonesia No: 16/DSN-MUI/IX/2000

tentang diskon dalammura>bah}ah

C. Rukun dan syarat mura>bah}ah

Jual beli mura>bah}ah mempunyai rukun dan syarat yang harus

dipenuhi, sehingga jual beli itu dapat dikatakan sah oleh syara’. Rukun

merupakan unsur esensial yang membentuk suatu perjanjian yang harus

dipenuhi dalam suatu transaksi. Sedangkan syarat merupakan unsur yang

membentuk keabsahan rukun akad. Jadi, sahnya suatu akad sangat

bergantung kepada terpenuhi atau tidaknya rukun dan syarat akad.

Rukunmura>bah}ahyang harus dipenuhi dalam transaksi ada beberapa,

yaitu:26

1. Pelaku akad, yaitubai(penjual) danmusytari(pembeli)

Dalam jual beli pelaku akad terdiri dua yaitu penjual dan pembeli.

Penjual adalah pihak yang memiliki barang untuk dijual, sedangkan

pembeli adalah pihak yang memerlukan dan akan membeli barang. Untuk

26

31

sahnya proses jual beli tersebut penjual maupun pembeli harus orang yang

sudah baligh, berakal sehat dan cakap dalam hukum. Apabila tidak

mempunyai unsur tersebut maka jual beli itu tidak sah.

2. Objek akad, yaitumabi’(barang dagangan) dantsaman(harga)

Mabi’ harus ada pada waktu akad diadakan. Menurut pendapat

fuqohah barang yang belum wujud tidak dapat menjadi objek akad, sebab

hukum dan akibat akad tidak mungkin bergantung pada sesuatu yang

belum berwujud. Barang yang diperjualbelikan harus merupakan benda

bernilai bagi pihak-pihak yang mengadakan akad. Objek akad dapat

ditentukan dan diketahui oleh dua belah pihak, dan juga dapat diserahkan

pada waktu akad terjadi.27

Tsaman (harga) adalah suatu jumlah yang disepakati oleh kedua

belah pihak, baik sama dengan nilai (qimah) benda yang menjadi obyek

jual beli, lebih tinggi maupun lebih rendah. Sedangkan yang dimaksud

harga mura>bah}ah adalah harga beli dan biaya yang diperlukan ditambah

dengan keuntungan sesuai dengan hasil kesepakatan.28 Kesimpulannya

bahwa sesuatu dapat menjadi objek akad apabila dapat menerima hukum

akad dan tidak ada unsur-unsur yang menimbulkan sengketa di kemudian

hari antara pihak-pihak yang bersangkutan.29

27

Adrian Sutedi, Perbankan Syariah Tinjauan dan Beberapa Segi Hukum, (Bogor: Ghalia Indonesia, 2009), 119-120.

28

Burhanuddin,A spek Hukum Lembaga Keuangan Syari’ah, (Yogyakarta: Graha Ilmu, 2010), 73.

29

32

3. Shighah, yaituijabdanqabul

Ijab merupakan permulaan penjelasan yang keluar dari salah

seorang yang berakad untuk memperlihatkan kehendaknya dalam

mengadakan akad, siapapun saja yang memulainya. Sedangkan qabul

ialah jawaban pihak yang lain sesudah adanya ijab untuk menyatakan

persetujuan.30

Syarat-syarat yang harus dipenuhi dalam transaksi mura>bah}ah

adalah sebagai berikut:31

1. Mengetahui harga pertama (harga pembelian)

Agar transaksi mura>bah}ah sah, harga pertama hendaklah

diketahui oleh pembeli kedua, karena mengetahui harga adalah syarat

sah jual beli. Jika harga pertama tidak diketahui sampai kedua belah

pihak berpisah, maka transaksi mura>bah}ah tersebut dinyatakan tidak

sah.

2. Mengetahui jumlah keuntungan yang diminta penjual

Adanya kejelasan informasi mengenai keuntungan, karena

keuntungan adalah bagian dari harga barang. Sehingga diketahui oleh

pembeli sebagai salah satu syarat sahmura>bah}ah.

3. Modal yang dikeluarkan hendaknya berupa barang mitsliyat (barang

yang memiliki varian serupa).

Contohnya adalah barang-barang yang bisa ditakar, ditimbang,

dan dijual satuan dengan varian berdekatan. Karena harga pokok harus

30

Ibid.

31

33

dapat diukur, baik menggunakan takaran, timbangan ataupun

hitungan. Ini merupakan syarat mura>bah}ah. Harga bisa menggunakan

ukuran awal, ataupun dengan ukuran yang berbeda, yang penting bias

diukur dan di ketahui.

4. Jual beli mura>bah}ah pada barang-barang ribawi hendaknya tidak

menyebabkan terjadinya riba nasiah terhadap harga pertama.

Menurut pendapat Asyhab, bagi pembeli barang dengan barang

tidak boleh menjualnya dengan cara mura>bah}ah, karena ia menuntut

barang berdasarkan sifat barangnya sendiri. Jadi membeli barang yang

ditakar atau ditimbang dengan barang yang sejenis, dan dengan

jumlah yang sama tidak diperbolehkan menjualnya kembali secara

mura>bah}ah, karena dalam mura>bah}ah menjual sesuai dengan harga

pertama dan ditambah keuntungan tertentu. Namun jika jenis

barangnya berbeda, maka ia boleh dijual dengan caramura>bah}ah.32

5. Transaksi yang pertama hendaknya sah

Jual belimura>bah}ahterjadi apabila transaksi yang pertama sah,

jika transaksi pertama tidak sah maka barang yang bersangkutan tidak

boleh dijual dengan cara mura>bah}ah. Mura>bah}ah merupakan jual beli

sesuai harga pertama dengan menambahkan keuntungan. Menurut

Syafi’i Antonio syarat-syarat yang harus dipenuhi dalam transaksi

mura>bah}ahadalah sebagai berikut:

a. Penjual memberi tahu biaya modal kepada nasabah

34

b. Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan

c. Kontrak harus bebas dari riba

d. Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas

barang sesudah pembelian

e. Penjual harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian dilakukan secara utang.33

D. Fatwa tentang diskonmura>bah}ah

Bahwa salah satu prinsip dasar dalam mura>bah}ah adalah penjualan

suatu barang kepada pembeli dengan harga (tsaman) dalam pembelian dan

biaya yang diperlukan ditambah keuntungan sesuai dengan kesepakatan.

Bahwa penjual (Lembaga Keuangan Syari’ah,LKS) terkadang memperoleh

potongan harga (diskon) dari penjual pertama (supplier). Maka timbul

permasalahan, apakah diskon tersebut menjadi hak penjual (LKS), sehingga

harga penjualan kepada pembeli (nasabah) menggunakan harga sebelum

diskon, ataukah merupakan hak pembeli (nasabah), sehingga harga penjualan

kepada pembeli (nasabah) menggunakan harga setelah diskon.

Bahwa untuk mendapat kepastian hukum, sesuai dengan prinsip

Syari’ah Islam, tentang status diskon dalam transaksi mura>bah}ah tersebut.

DSN memandang perlu menetapkan fatwa potongan harga (diskon) dalam

mura>bah}ahuntuk dijadikan pedoman LKS.

Landasan Hukum

1. Firman Allah QS.A l-Ma’idah(5): 1:

33

Artinya :“Hai orang-orang yang beriman, penuhilah aqad-aqad itu.

Dihalalkan bagimu binatang ternak, kecuali yang akan dibacakan kepadamu. (yang demikian itu) dengan tidak menghalalkan berburu ketika kamu sedang mengerjakan haji. Sesungguhnya Allah menetapkan hukum-hukum menurut yang dikehendaki-Nya.”(QS. al- Ma’idah :1).34

Kata ( ) auwfu ,berarti memberikan sesuatu dengan sempurna

dalam arti melebihi kadar yang seharusnya. Biasanya untuk memberi

rasa puas menyangkut kesempurnaan timbangan, mereka melebihkan

dari kadar yang dianggap adil dan seimbang. Kata ( )al-‘uqudadalah

jamak ( ) ‘aqad /akad yang pada mulannya berarti mengikat sesuatu

dengan sesuatu sehingga tidak menjadi bagiannya dan tidak berpisah

dengannya.35

2. Hadist Nabi riwayat Tirmizi dari ‘Amr bin ‘Auf:

Artinya:“Perdamaian dapat dilakukan di antara kaum muslimin kecuali perdamaian yang mengharamkan yang halal atau menghalalkan yang haram; dan kaum muslimin terikat dengan syarat-syarat mereka kecuali syarat yang mengharamkan yang halal atau menghalalkan yang haram.”36

34

Depag RI,A l-Qur’an dan Terjemahannya, 106. 35

M. Quraisy Shihab,Tafsir A l-Misbah :Pesan, Kesan dan Keserasian al-Qur’an,(Jakarta:Lentera Hati, 2002),7.

36

36

Menurut At-Turmudzy, hadist ini hasan shahih. Hadist in ه

diriwayatkan juga oleh Al-Hakim dan Ibnu Hibban. Di dalamnya

terdapat Katsir ibn Abdillah, seorang yang sangat lemah. Menyatakan

bahwa setiap perdamaian yang dilakukan oleh kaum muslimin,

dipandang sah, terkecuali perdamaian yang menghalalkan barang yang

haram ataupun sebaliknya.

3. Kaidah Fiqh

Artinya:“Pada dasarnya, segala bentuk mu’amalat boleh dilakukan

kecuali ada dalil yang mengharamkannya.”37

Dewan Syari’ah Nasional dan Majelis Ulama’ Indonesia pada

tanggal 17 Jumadil Akhir 1421 H atau bertepatan dengan tanggal 16

September 2000 M, menetapkan fatwa DSN-MUI NO.

16/DSN-MUI/IX/2000 tentang diskon dalam mura>bah}ah. Dalam fatwa tersebut

dinyatakan bahwa ketentuan diskon dalam mura>bah}ah adalah sebagai

berikut:

Fatwa DSN-MUI No.16/DSN-MUI/IX/2000 tentang diskon

mura>bah}ahsebagai berikut:

1. Harga (tsaman) dalam jual beli adalah suatu jumlah yang disepakati

oleh kedua belah pihak, baik sama dengan nilai (qîmah) benda yang

menjadi obyek jual beli, lebih tinggi maupun lebih rendah.

37

37

2. Harga dalam jual beli mura>bah}ah adalah harga beli dan biaya yang

diperlukan ditambah keuntungan sesuai dengan kesepakatan.

3. Jika dalam jual beli mura>bah}ah LKS mendapat diskon dari supplier38

harga sebenarnya adalah harga setelah diskon; karena itu, diskon

adalah hak nasabah.39

38

Suppliyeradalah pemasok, penawar, penyedia jumlah komoditas atau jasa yang ditawarkan pada tingkat harga, waktu, pasar tertentu.

39

38

BAB III

APLIKASI PENERAPAN DISKONMURA>BAH}AH DI BMT MANDIRI SEJAHTERA JL. RAYA SEKAPUK KECAMATAN UJUNG PANGKAH

KABUPATEN GRESIK

A. Profil BMT Mandiri Sejahtera 1. Sejarah berdiri

Dengan berkembangnya zaman yang modern ini, lembaga

keuangan tentu sangat banyak bermunculan, terlebih lagi lembaga

keuangan non bank. Untuk itu berdirilah BMT Mandiri Sejahtera.

Koperasi BMT KUBE (Kelompok Usaha Bersama) Sejahtera Unit 023

yang sekarang berganti nama menjadi Koperasi Simpan Pinjam

Pembiayaan syari’ah (KSPPS) BMT Mandiri Sejahtera Jawa Timur

berdiri pada tanggal 19 Oktober 2004.

Lembaga keuangan syar’ah ini menggabungkan dua bidang

keuangan yang berbeda sifatnya dalam satu lembaga, yaitu baitul mal

yang lebih yang lebih mengarah pada usaha-usaha menghimpun dan

menyalurkan dana yang bersifat non-profit danbaitut tamwil yang dalam

pendiriannya memang sengaja didirikan sebagai usaha pengumpulan dan

penyaluran dana yang komersil.1

Usaha–usaha tersebut menjadi bagian yang tidak terpisahkan dari

Koperasi BMT Kube Sejahtera Unit 023 sebagai lembaga pendukung

kegiatan ekonomi masyarakat mikro dan kecil yang berdasarkan prinsip

1

39

syari’ah. Secara kelembagaan, Koperasi BMT Kube Sejahtera Unit 023

merupakan lembaga non bank yang berbadan hukum koperasi, yang

merupakan program binaan direktorat BSFM Dirjen Banjamsos DEPSOS

RI.

Koperasi BMT Kube Sejahtera Unit 023 ini bekerja sama dengan

Pusat Inkubasi Bisnis Usaha Kecil (PINBUK) yang mempunyai maksud

dan tujuan menggalang kerjasama demi kemajuan kepentingan ekonomi

untuk meningkatkan kesejahteraan dan taraf hidup anggota pada

khususnya dan masyarakat pada umumnya, serta ikut menjadi penggerak

perekonomian rakyat dan membangun tatanan perekonomian nasional

dalam rangka mewujudkan masyarakat yang maju, adil dan makmur

berlandaskan pada pancasila dan undang-undang dasar 1945.

Sumber dana Koperasi BMT Kube Sejahtera Unit 023 berasal dari

hibah senilai Rp 125.000.000,- yang diperuntukkan untuk usaha kecil

sebagai modal pertama yang kemudian untuk dibagikan kepada 10 KUBE

(Kelompok Usaha Bersama) yang masih meliputi wilayah kabupaten

Gresik. Pendirian Koperasi BMT Kube Sejahtera Unit 023 adalah atas

inisiatif dari Departemen Sosial yang menyarankan untuk mendirikan

suatu lembaga keuangan, karena mereka merasa khawatir akan hilangnya

sejumlah uang yang akan dijadikan sebagai modal utama tersebut.2

Oleh karena itu lahirlah suatu gagasan untuk mendirikan suatu

lembaga keuangan syari’ah mikro (LKSM), yakni sebuah koperasi berupa

2

40

balai usaha mandiri terpadu atau baitul mal wat tamwil yang didirikan

oleh 38 orang yang sekaligus menjadi anggota koperasi tersebut yang

selanjutnya dalam anggaran dasar disebut dengan Koperasi dengan nama

singkat‚ Koperasi BMT Kube Sejahtera Unit 023.

Akhirnya, dengan semangat kebersamaaan para anggota Koperasi

BMT Kube Sejahtera Unit 023 dalam rangka untuk menjadikan Koperasi

BMT Kube Sejahtera Unit 023 sebagai lembaga keuangan mikro yang

sehat, berkembang, dan terpercaya, yang mampu melayani anggota dan

masyarakat sekitar dengan berkehidupan salam, penuh keselamatan, dan

kesejahteraan, serta dalam rangka memperkenalkan ekonomi kerakyatan

yang berbasis pada ekonomi syari’ah, membantu para pengusaha mikro

dan kecil dalam mengembangkan usahanya, dan sebagai lembaga sosial

yang siap mengelola dana zakat, infaq dan shodaqoh.

Dan dengan adanya suatu permasalahan tersebut maka pada

tanggal 19 Oktober 2004 Koperasi BMT Kube Sejahtera Unit 023 berdiri

dan mulai beroperasi yang kemudian diresmikan oleh menteri Negara

koperasi dan usaha kecil dan menengah RI. Dinas Koperasi PK dan M.

Kabupaten Gresik dengan keputusan nomer. 03/BH/403.62/IV/2006 pada

tanggal 13 Juni 2006.3

Seiring dengan perkembangan BMT Mandiri Sejahtera Jawa

Timur yang sangat pesat, BMT melakukan izin untuk membuka

cabang-cabang di luar kota kepada Dinas Koperasi Provinsi Jawa Timur. Dan

41

pada ahirnya dengan keputusan SIUSP No: P2T/39/09.06/X/2011 pada

tanggal 16 Nopember 2011 berganti nama menjadi Koperasi BMT

Mandiri Sejahtera Jawa Timur serta mulai bisa beroperasi di luar Kota

Gresik.4

Sampai pada tahun 2016, BMT Mandiri Sejahtera Jawa Timur

sudah memiliki 21 kantor cabang atau unit yang tersebar di beberapa desa

atau kecamatan di wilayah Kabupaten Gresik, Lamongan dan Tuban.

Salah satunya adalah Koperasi Jasa Keuangan Shari>ah Baitul Ma>l wat

Tamwil Mandiri Sejahtera Jawa Timur Cabang Sekapuk Gresik yang

resmi dibuka pada tanggal 22 Mei 2011 dan sampai saat ini telah

mempunyai lebih dari 3.000 nasabah.5

Lokasi KSPPS BMT Mandiri Sejahtera Cabang Sekapuk Gresik

terletak di jalan Raya Pasar Sekapuk No. 1 Sekapuk Ujung pangkah

Kabupaten Gresik. Pemilihan lokasi pada KSPPS BMT Mandiri Sejahtera

Cabang Sekapuk ini cukup strategis, karena terletak di jalur lalu lintas

pusat perdagangan sehingga mudah dijangkau.

2. Visi dan Misi

a) Visi KSPPS BMT Mandiri Sejahtera Jawa Timur

1) Menjadi lembaga keuangan mikro yang sehat, berkembang dan

terpercaya.

2) Mampu melayani anggota dan masyarakat sekitar berkehidupan

salam, penuh keselamatan, kedamaian dan kesejahteraan.

4 ibid 5

42

b) Misi KSPPS BMT Mandiri Sejahtera Jawa Timur

1) Mengembangkan BMT sebagai sarana gerakan pemberdayaan

dan keadilan, sehingga terwujud kualitas masyarakat di sekitar

yang salam, penuh keselamatan, kedamaian dan kesejahteraan

serta mengutamakan kepuasan nasabah dan mitra kerja lainnya.

2) Membangun kepercayaan pada masyarakat atau instansi lain

yang bekerjasama dengan BMT.

3) Pengembangan dan perluasan jaringan usaha, terutama di daerah

potensial.

4) Mengoptimalkan kinerja instansi.6

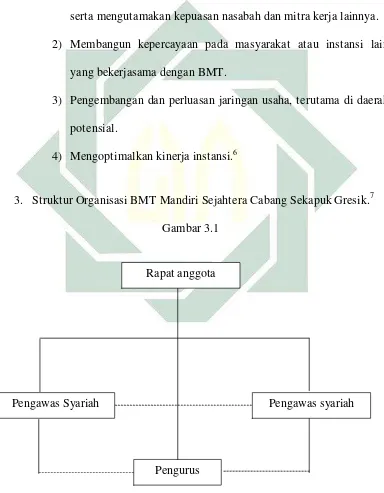

3. Struktur Organisasi BMT Mandiri Sejahtera Cabang Sekapuk Gresik.7

Gambar 3.1

6

Aini Nur Arrifah, , Wawancara, Gresik, 22 Desember 2016 7Ibid

Rapat anggota

Pengawas Syariah Pengawas syariah

43

Keterangan :8

: Garis Intruksi

: Garis Kordinasi

Keterangan Tabel:

1) Dewan Pengawas

a) Pengawas Shari>ah : Ust. Ah.Qusyairi Burhanuddin,

S.Ag

b) Pengawas Administrasi : H. Sudirman, SH., MH

2) Dewan Pengurus

a) Ketua : Mahfud, S. Pd

b) Sekretaris 1 : Sukirno

Sekretaris 2 : Sueb

c) Bendahara : Matokan

8

Struktur BMT Mandiri Sejahtera

Manager

Kepala unit

44

3) Manager : H. M. Ayubi Chozin

4) Dewan Pengelolah

a) Kepala unit : Iskan ,SE

b) Bag. Administrasi : Anna Fina Iffanah

c) Marketing : Aini Nur Arrifah, S.Pd

Mu’arofah

d) Teller : Hartatik

4. Produk

Berbagai produk yang ditawarkan oleh KSPPS BMT Mandiri

Sejahtera kepada masyarakat antara lain:9

1. Produk Simpanan (Funding)

Pemilik harta (Sahibul Mal) menyimpan dananya di KSPPS BMT

Mandiri Sejahtera dengan akad wadi>‘ah yad} d}amanah (BMT bebas

menggunakan dana secara profesional dan sesuai syari’ah).

Keuntungan bagi penyimpan adalah mendapatkan pahala 18 kali lipat

jika diniati menghutangi dan membantu sesama umat, aman dan

sesuai syari’ah, akan mendapat bonus sesuai ketentuan manajemen

KSPPS BMT Mandiri Sejahtera.

Jenis simpanan di KSPPS BMT Mandiri Sejahtera, yaitu:

a) Simpanan Masyarakat Sejahtera (SIMASTER)

Simpanan jenis ini adalah simpanan yang paling banyak

digunakan oleh masyarakat untuk menyimpan dananya karena

45

dapat diambil kapanpun dan sewaktu-waktu dengan fasilitas

paling lengkap. Simpanan SIMASTER dibagi menjadi dua, yaitu

SIMASTER biasa yang diperuntukkan untuk masyarakat umum

dan SIMASTER utama atau plus yang diperuntukkan untuk

kalangan tertentu atau untuk lembaga pendidikan. Perbedaan

lainnya adalah jumlah persentase bonus yang diberikan berbeda

karena lebih besar untuk SIMASTER utama.

b) Simpanan Haji dan Umroh

Simpanan jenis ini adalah simpanan khusus yang

diperuntukkan untuk masyarakat yang mempunyai keinginan

untuk menunaikan ibadah haji ataupun umroh dalam jangka

panjang.

c) Simpanan Qurban

Simpanan jenis ini disediakan oleh KSPPS BMT Mandiri

Sejahtera untuk membantu masyarakat dalam merencanakan

ibadah qurban.10

2. Produk Pembiayaan (Lending)11

KSPPS BMT Mandiri Sejahtera memberikan pembiayaan kepada

masyarakat dengan menggunakan berbagai akad, antara lain:

10ibid

46

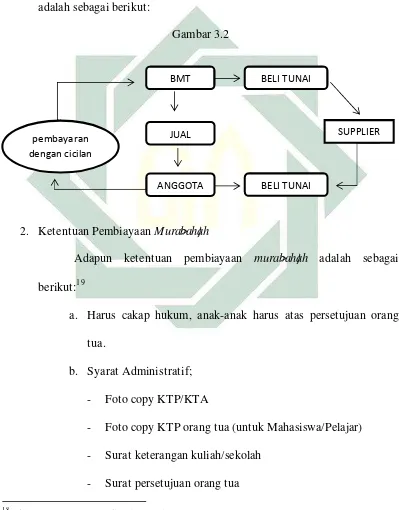

a) PembiayaanMura>bah}ah

Bai’ al-mura>bah}ah adalah jual beli barang pada harga asal

dengan tambahan keuntungan yang disepakati.12 Pada KSPPS

BMT Mandiri Sejahtera mura>bah}ah merupakan layanan

pembiayaan untuk pembelian barang. KSPPS BMT Mandiri

Sejahtera akan membelikan barang yang dibutuhkan sesuai

pesanan nasabah jika pengajuan pembiayaan nasabah disetujui.

Selanjutnya KSPPS BMT Mandiri Sejahtera menjual

barang tersebut dengan harga yang telah disepakati, dan nasabah

wajib mengangsur pembayaran dari pembelian barang tersebut.

Margin yang diambil KSPPS BMT Mandiri Sejahtera dalam

penjualan barang kepada nasabah berkisar 0,8 % - 2,25% dari

harga beli barang di toko.

b) PembiayaanMusha>rakah(Bagi Hasil)

Musha>rakah adalah akad kerja sama antara dua pihak atau

lebih untuk suatu usaha tertentu dimana masing-masing pihak

memberikan kontribusi dana dengan kesepakatan bahwa

keuntungan dan risiko akan ditanggung bersama sesuai dengan

kesepakatan.13Pada KSPPS BMT Mandiri Sejahtera pembiayaan

musha>rakah jarang sekali dipakai karena produk utama

pembiayaan yang dijual adalah pembiayaanmura>bah}ah.

12

Muhammad Syafi’i Antonio,Bank Syari’ah: dari Teori ke Praktik…,101. 13

47

c) PembiayaanMud}a>rabah(Bagi Hasil)

Mud}a>rabah adalah akad kerja sama usaha antara dua pihak

dimana pihak pertama (sahibul mal) menyediakan seluruh (100%)

modal, sedangkan pihak lainnya menjadi pengelola.14 Pada

awalnya pembiayaan mud}a>rabah pernah dijual kepada masyarakat

namun karena dirasa masyarakat belum siap dengan pembiayaan

jenis ini jarang sekali dipergunakan, sebab pembiayaan ini

menggunakan nisbah bagi hasil yang mengharuskan nasabah untuk

selalu menghitung keuntungan yang didapat dari usahanya,

rata-rata nasabah di KSPPS BMT Mandiri Sejahtera adalah

masyarakat menengah ke bawah.

d) PembiayaanRahn(Gadai)

Gadai ialah menjadikan suatu benda bernilai menurut

pandangan syara’ sebagai tanggungan utang, dengan adanya benda

yang menjadi tanggungan itu seluruh atau sebagian utang dapat

diterima.15 Bagi nasabah yang memiliki emas murni, dapat

menggadaikan emasnya untuk pembiayaan. KSPPS BMT akan

memberi pembiayaan sesuai taksiran harga emas yang dibawa.

e) PembiayaanIja>rah(Jasa)

Ija>rah adalah akad pemindahan hak guna atas barang atau

jasa, melalui pembayaran upah sewa, tanpa diikuti dengan

14

Ibid., 95. 15