PENGARUH PROMOTION MIX DAN PRODUCT KNOWLEDGE

TERHADAP INTENSI NASABAH UNTUK MENGAJUKAN

PEMBIAYAAN MURA<BAH{AH DI KOPERASI SIMPAN PINJAM

PEMBIAYAAN SHARI>AH (KSPPS) BMT MANDIRI SEJAHTERA

CABANG SEKAPUK GRESIK

SKRIPSI

Oleh:

WIWIK MASHLAHATUL ASLAMIYAH NIM: C94213192

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

ABSTRAK

Penelitian ini bertujuan untuk mengetahui ada dan tidaknya pengaruh antara promotion mix (X1) dan product knowledge (X2) secara simultan terhadap intensi

(Y) nasabah mengajukan pembiayaan mura<bah}ah di Koperasi Simpan Pinjam Pembiayaan Shari>ah (KSPPS) BMT Mandiri Sejahtera Cabang Sekapuk Gresik. Dan rumusan masalah yang kedua pengaruh antara promotion mix (X1) dan product

knowledge (X2) secara parsial terhadap intensi (Y) nasabah mengajukan pembiayaan

mura<bah}ah di Koperasi Simpan Pinjam Pembiayaan Shari>ah (KSPPS) BMT Mandiri Sejahtera Cabang Sekapuk Gresik.

Metodologi penelitian yang digunakan adalah menggunakan metode penelitian kuantitatif, dengan jenis penelitian deskriptif. Untuk menjawab rumusan masalah yang ada maka digunakan analisis linier berganda dengan uji signifikan F dan t. Jumlah sampel dalam penelitian ini sebanyak 100 orang responden dengan menggunakan teknik simple random sampling. Teknik pengumpulan data dengan penyebaran kuesioner dan dokumentasi. Sedangkan untuk pengujian instrumen menggunakan uji validitas, reliabilitas, dan uji asumsi klasik.

Hasil penelitian yang diperoleh menunjukkan bahwa promotion mix dan product knowledge secara simultan terhadap intensi nasabah mengajukan pembiayaan mura<bah}ah berpengaruh secara positif dan signifikan dengan proporsi promotion mix (X1) dan product knowledge (X2) terhadap intensi (Y) sebesar 14%.

Sedangkan untuk pengujian parsial promotion mix dan product knowledge terhadap intensi nasabah mengajukan pembiayaan mura<bah}ah diketahui bahwa promotion mix (X1) berpengaruh secara positif dan signifikan sedangkan untuk variabel kedua

product knowledge (X2) juga berpengaruh secara positif dan signifikan terhadap

intensi (Y) nasabah mengajukan pembiayaan mura<bah}ah di Koperasi Simpan Pinjam Pembiayaan Shari>ah (KSPPS) BMT Mandiri Sejahtera Cabang Sekapuk Gresik.

DAFTAR ISI

Halaman

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR TRANSLITERASI ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 15

C. Tujuan Penelitian ... 16

D. Kegunaan Hasil Penelitian ... 16

BAB II KAJIAN PUSTAKA ... 18

A. Landasan Teori ... 18

B. Penelitian Terdahulu yang Relevan ... 42

C. Kerangka Konseptual ... 48

D. Hipotesis ... 49

BAB III METODE PENELITIAN ... 51

A. Jenis Penelitian ... 51

B. Waktu dan Tempat Penelitian ... 52

C. Populasi dan Sampel Penelitian ... 52

E. Definisi Operasional ... 54

F. Uji Validitas dan Reabilitas ... 55

G. Data dan Sumber Data ... 58

1. Jenis Data ... 58

2. Sumber Data ... 59

H. Teknik Pengumpulan Data ... 60

I. Teknik Analisis Data ... 61

BAB IV HASIL PENELITIAN ... 68

A. Deskripsi Umum Objek Penelitian ... 68

1. Lokasi Penelitian ... 68

2. Profil KSPPS BMT Mandiri Sejahtera Cabang Sekapuk Gresik ... 68

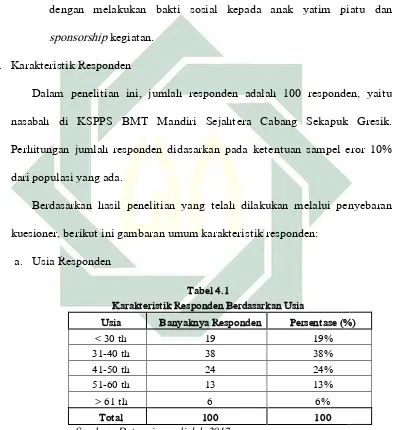

3. Karakteristik Responden ... 81

B. Analisis Data ... 85

BAB V PEMBAHASAN ... 101

BAB VI PENUTUP ... 114

A. Simpulan ... 114

B. Saran ... 115

DAFTAR PUSTAKA ... 117

DAFTAR TABEL

Tabel Halaman

1.1 Data Jumlah Nasabah di KSPPS BMT Mandiri Sejahtera Cabang

Sekapuk Gresik Tahun 2011– September 2016 ... 3

1.2 Data Jumlah Nasabah Pembiayaan Mura<bah}ah, Qard} dan Rahn di KSPPS BMT Mandiri Sejahtera Cabang Sekapuk Gresik Tahun 2011 – September 2016 ... 4

2.1 Perbedaan dan Persamaan Penelitian Sekarang dan Penelitian Terdahulu ... 47

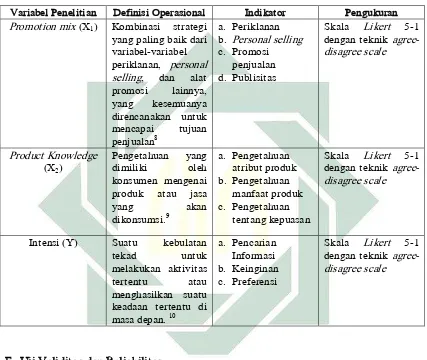

3.1 Variabel Penelitian dan Definisi Operasional ... 55

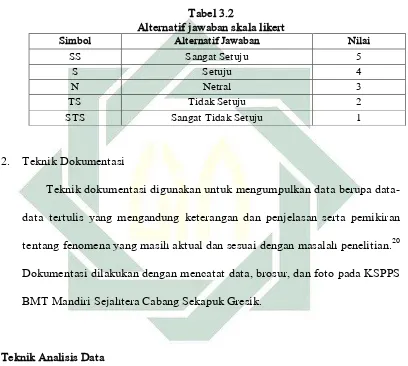

3.2 Alternatif Jawaban Skala Likert ... 61

4.1 Karakteristik Responden Berdasarkan Usia ... 81

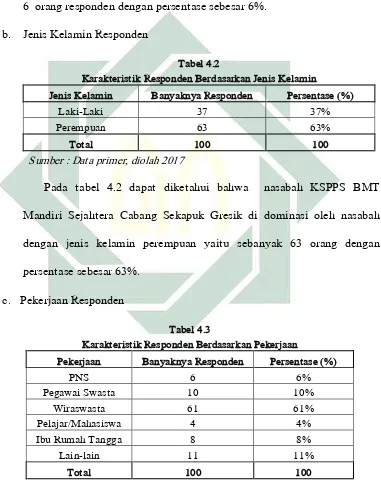

4.2 Karakteristik Responden Berdasarkan Jenis Kelamin... 82

4.3 Karakteristik Responden Berdasarkan Pekerjaan ... 82

4.4 Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 83

4.5 Karakteristik Responden Berdasarkan Pendapatan ... 84

4.6 Uji Validitas Variabel Promotion Mix (X1) ... 86

4.7 Uji Validitas Variabel Product Knowledge (X2) ... 86

4.8 Uji Validitas Variabel Intensi (Y) ... 87

4.9 Uji Reabilitas Variabel X1 X2 dan Y ... 88

4.10 Hasil Uji Normalitas ... 89

4.11 Hasil Uji Multikolinieritas... 91

4.12 Hasil Uji Heteroskedastisitas Glejser ... 92

4.13 Hasil Koefisien Determinasi ... 94

4.14 Hasil Uji Regresi Linier Berganda ... 95

4.15 Hasil Uji F ... 97

4.16 Hasil Uji t Promotion Mix (X1) ... 98

DAFTAR GAMBAR

Tabel Halaman

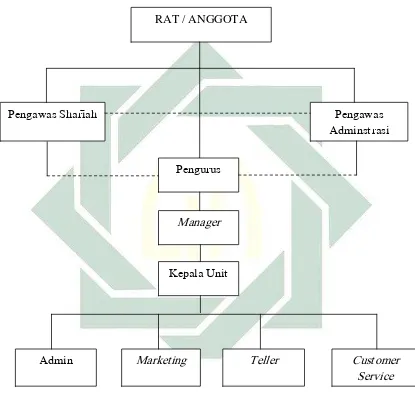

2.1 Pengaruh Faktor X terhadap Faktor Y ... 48 4.1 Struktur Organisasi KSPPS BMT Mandiri Sejahtera

1 BAB I PENDAHULUAN

A.Latar Belakang Masalah

Lembaga keuangan adalah setiap perusahaan yang kegiatan usahanya

berkaitan dengan bidang keuangan. Dalam operasionalnya lembaga keuangan

dapat berbentuk lembaga keuangan konvensional dan lembaga keuangan shari>ah.1

Sistem keuangan di Indonesia dijalankan oleh dua jenis lembaga keuangan, yaitu

lembaga keuangan bank dan lembaga keuangan non-bank.2

Lembaga keuangan shari>ah ialah badan usaha yang melakukan kegiatan

utamanya dibidang keuangan, dalam bentuk penghimpunan dan penyaluran dana,

portofolio saham maupun obligasi serta bentuk lainnya sesuai dengan

prinsip-prinsip shari>ah. Dalam satu dasawarsa belakangan ini, perkembagan industri

lembaga keuangan shari>ah mengalami kemajuan yang sangat pesat, seperti

perbankan shari>ah, asuransi shari>ah, pasar modal shari>ah, reksadana shari>ah,

obligasi shari>ah, pegadaian shari>ah, serta Baitul Ma>l wat Tamwil (BMT).

1 Andri Soemitra, Bank dan Lembaga Keuangan Shari>ah (Jakarta: Kencana Prenamedia Group, 2014), 29.

2

Demikian pula disektor riil, seperti hotel shari>ah dan multi level marketing

shari>ah, dsb.3

Bait al-Ma<l wa al-Tamwil merupakan lembaga atau badan usaha yang

menawarkan berbagai jasa keuangan dimana lembaga ini melakukan kegiatan

utamanya dibidang keuangan, dalam bentuk penghimpunan dan penyaluran dana,

simpanan biasa, berjangka atau deposit dan bentuk kerjasama antara lembaga

atau institusi lainnya sesuai prinsip-prinsip shari>ah.4

Keberadaan lembaga keuangan yang menawarkan berbagai bentuk fasilitas

pembiayaan untuk lebih memperluas penyediaan pembiayaan alternatif bagi dunia

usaha dalam sistem perekonomian modern yang sangat dibutuhkan. Lembaga

pembiayaan diperlukan guna mendukung dan memperkuat sistem keuangan

nasional yang terdiversifikasi sehingga dapat memberikan alternatif yang lebih

banyak bagi pengembangan sektor usaha.5 Bait al-Ma<l wa al-Tamwil selanjutnya

disebut BMT merupakan lembaga mikro yang dioperasikan dengan prinsip bagi

hasil dan pembiayaan untuk mengembangkan usaha mikro dan kecil.

Perusahaan pembiayaan didirikan dalam bentuk perseroan terbatas atau

koperasi.6 Salah satu lembaga keuangan shari>ah yang tengah berdiri di Desa

Sekapuk Gresik adalah Koperasi Simpan Pinjam Pembiayaan Shari>ah Baitul Ma>l

wat Tamwil Mandiri Sejahtera Cabang Sekapuk Gresik.

3 Nur Lailah et al, Lembaga Keuangan Islam Non-Bank Cet. 1 (Surabaya: IAIN Press, 2013), 6-7. 4 Ibid.,164.

3

Kantor pusat KSPPS BMT Mandiri Sejahtera Cabang Sekapuk Gresik adalah

di Desa Karangcangkring Dukun Gresik Jawa Timur dan terdapat 21 kantor

cabang yang telah berdiri, 7 salah satunya adalah KSPPS BMT Mandiri Sejahtera

Cabang Sekapuk Gresik. Dalam aktivitas usahanya, KSPPS BMT Mandiri

Sejahtera Cabang Sekapuk Gresik melakukan penghimpunan dan penyaluran dana

dari atau kepada anggota yang sah menurut shari>ah dan tidak bertentangan

dengan peraturan perundang-undangan Negara Kesatuan Republik Indonesia.

Salah satu bentuk penyaluran dana yang dilakukan adalah memberikan

pembiayaan. Pembiayaan berdasarkan prinsip shari>ah adalah penyedia uang atau

tagihan yang dengan pihak lain yang mewajibkan pihak yang dibiayai untuk

mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan

imbalan bagi hasil.8

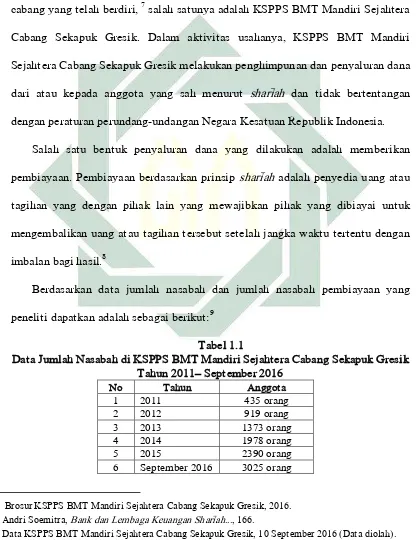

Berdasarkan data jumlah nasabah dan jumlah nasabah pembiayaan yang

peneliti dapatkan adalah sebagai berikut:9

Tabel 1.1

Data Jumlah Nasabah di KSPPS BMT Mandiri Sejahtera Cabang Sekapuk Gresik Tahun 2011– September 2016

No Tahun Anggota

7 Brosur KSPPS BMT Mandiri Sejahtera Cabang Sekapuk Gresik, 2016.

8 Andri Soemitra, Bank dan Lembaga Keuangan Shari>ah..., 166.

4

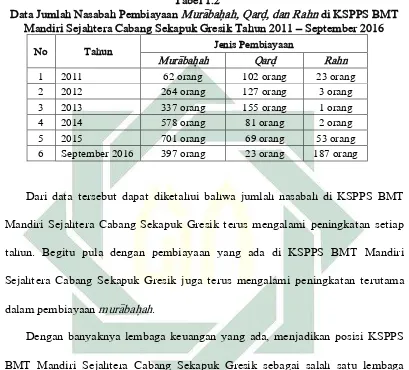

Tabel 1.2

Data Jumlah Nasabah Pembiayaan Mura>bah}ah, Qard}, dan Rahn di KSPPS BMT Mandiri Sejahtera Cabang Sekapuk Gresik Tahun 2011 – September 2016

No Tahun Jenis Pembiayaan

Mura>bah}ah Qard} Rahn

1 2011 62 orang 102 orang 23 orang

2 2012 264 orang 127 orang 3 orang

3 2013 337 orang 155 orang 1 orang

4 2014 578 orang 81 orang 2 orang

5 2015 701 orang 69 orang 53 orang

6 September 2016 397 orang 23 orang 187 orang

Dari data tersebut dapat diketahui bahwa jumlah nasabah di KSPPS BMT

Mandiri Sejahtera Cabang Sekapuk Gresik terus mengalami peningkatan setiap

tahun. Begitu pula dengan pembiayaan yang ada di KSPPS BMT Mandiri

Sejahtera Cabang Sekapuk Gresik juga terus mengalami peningkatan terutama

dalam pembiayaan mura>bah}ah.

Dengan banyaknya lembaga keuangan yang ada, menjadikan posisi KSPPS

BMT Mandiri Sejahtera Cabang Sekapuk Gresik sebagai salah satu lembaga

keuangan syariah yang harus mampu bersaing secara kompetitif. Persaingan yang

ketat menuntut perusahaan untuk melihat berbagai kesempatan yang ada dan

mencari strategi untuk menarik konsumen baru dan mempertahankan konsumen

lama.10

5

Kalau perusahaan telah memutuskan untuk menetapkan strategi penentuan

posisinya, hendaknya perusahaan mempersiapkan perencanaan yang terperinci

mengenai marketing mix. Komponen-komponen pokok marketing mix yang dapat

perusahaan gabungkan terdiri dari 4 (empat) variabel yang dikenal dengan nama

4P, yaitu: (product, price, place, promotion).11 Sedangkan Boom dan Bitner

menambah dalam bisnis jasa, bauran pemasaran disamping 4P seperti yang

dikemukakan di atas, terdapat tambahan dengan 3P yaitu: people (orang),

physical evidence (bukti fisik), process (proses).12

Rambat Lupiyoadi dan A. Hamdani dalam bukunya menajemen pemasaran

mengemukakan bahwa promosi merupakan salah satu variabel dalam bauran

pemasaran yang sangat penting dilaksanakan oleh perusahaan dalam memasarkan

produk jasa. Kegiatan promosi tersebut bukan hanya berfungsi sebagai alat

komunikasi perusahaan dengan konsumen dalam kegiatan pembelian atau

penggunaan jasa sesuai keinginan dan kebutuhannya.13

Semua lembaga keuangan pasti menginginkan perkembangan lembaga

keuangan yang baik, serta produk-produk yang ditawarkan dapat dikenal oleh

banyak orang maka yang dilakukan oleh KSPPS BMT Mandiri Sejahtera adalah

6

mempromosikan produk agar dapat bersaing dengan lembaga keuangan lain

dalam hal membujuk dan mempengaruhi nasabah.14

Kegiatan promosi memudahkan suatu lembaga keuangan untuk memasarkan

produknya dengan lancar mengingat persaingan yang semakin ketat dan

kebebasan nasabah dalam memilih produk yang ditawarkan kepada nasabah,

dalam hal ini dibutuhkan suatu promosi yang berfungsi untuk mempengaruhi

kecenderungan membeli dan loyalitas nasabah terhadap jasa yang ditawarkan.

Promosi merupakan bagian yang ditujukan untuk mempengaruhi nasabah agar

mereka dapat mengenal akan produk yang ditawarkan oleh pihak yang

bersangkutan. Tanpa adanya promosi jangan diharapkan nasabah dapat mengenal

lembaga keuangan tersebut beserta produk-produk yang ditawarkan.

Menurut penelitian yang dilakukan oleh Syukron Makmun dan Ririn Tri

Ratnasari15 strategi pemasaran termasuk promosi merupakan salah satu faktor

yang mempengaruhi keputusan nasabah dalam memilih BMT Mandiri Sejahtera

Gresik selain faktor bagi hasil, religiusitas, citra perusahaan, hadiah menabung

dan biaya administrasi.

Dalam menghadapi persaingan yang ada dalam lembaga keuangan, promosi

merupakan sarana yang paling ampuh untuk menarik dan mempertahankan

nasabahnya. Salah satu tujuan promosi adalah menginformasikan segala jenis

14 Iskan SE, wawancara, KSPPS BMT Mandiri Sejahtera Cabang Sekapuk Gresik, 03 Januari 2017. 15 Syukron Makmun dan Ririn Tri Ratnasari, “Faktor Nasabah Memilih BMT Mandiri Sejahtera

7

produk yang ditawarkan dan berusaha untuk menarik calon nasabah yang baru.

Kemudian promosi juga berfungsi mengingatkan nasabah akan produk, promosi

juga ikut mempengaruhi nasabah untuk membeli dan akhirnya akan

meningkatkan citra dimata para nasabahnya.16

Maka dari itu, promosi merupakan cara berkomunikasi yang dilakukan

perusahaan untuk mendorong atau menarik calon konsumen agar membeli produk

atau jasa yang dipasarkan.17 Komunikasi pemasaran merupakan usaha untuk

menyampaikan pesan kepada publik terutama konsumen sasaran mangenai

keberadaan produk di pasar. Konsep yang secara umum sering digunakan untuk

menyampaikan pesan ialah apa yang disebut sebagai bauran promosi

(promotional mix).18 Elemen-elemen promosi terdiri dari: Advertising, personal

selling, sales promotion dan publicity.19

Promosi yang dilakukan oleh suatu lembaga keuangan harus berlandaskan

pada prinsip kebenaran dan kejujuran agar promosi yang dilakukan mendapat

image positif dimata masyarakat. Selain itu, nasabah juga akan cenderung untuk

berminat terhadap suatu produk yang ada dalam lembaga keuangan tersebut. Hal

ini sesuai dengan firman Allah SWT dalam al-Quran surat al-Ah}za<b ayat 70 yang

berbunyi:

16 Kasmir, Pemasaran Bank Edisi Revisi…, 156. 17 Mairus P. Angipora, Dasar-dasar Pemasaran…, 241.

Dalam kegiatan pemasaran modern sekarang ini, kebijakan perusahaan yang

berkaitan dengan perencanaan dan pengembangan produk yang baik, penentuan

harga yang menarik, dan penetapan saluran distribusi yang mudah dijangkau oleh

konsumen sasaran, merupakan kegiatan pemasaran yang dilakukan di dalam

lingkungan perusahaan atau diantara perusahaan dan rekannya di dalam

pemasaran. 21 Pemasaran merupakan salah satu dari kegiatan-kegiatan pokok yang

dilakukan oleh organisasi untuk mempertahankan kelangsungan hidupnya, untuk

berkembang dan mendapatkan keuntungan.22

Namun, seringkali terdapat banyak lembaga keuangan yang tidak mampu

bersaing dalam mempertahankan nasabah. Hal ini selain dikarenakan kondisi

keuangan lembaga keuangan itu sendiri, namun juga dikarenakan kurangnya

pemahaman masyarakat pada produk yang ditawarkan.23

Upaya pengembangan lembaga keuangan tidak cukup hanya berlandaskan

pada peraturan perundang-undangan tetapi harus berorientasi kepada pasar

sasaran atau masyarakat sebagai pengguna jasa lembaga keuangan. Dengan

20 Departemen Agama RI, al-Qur’an dan Terjemahannya, (Jakarta: t.p., 2002), 210. 21 Marius P. Angipora, Dasar-dasar pemasaran…, 219.

22Dimas Wibowo Saputro, “Pengaruh Periklanan, Personal Selling dan Promosi Penjualan Terhadap

Peningkatan Volume Penjualan Produk CV.Mutiarasolo” (skripsi—Universitas Muhammadiyah Surakarta, 2008), 1.

23Amena Kristiani Sitanggang, “Jurnal Analisis Tingkat Pemahaman Masyarakat Terhadap Produk

9

demikian hal tersebut dapat mempengaruhi persepsi dan sikap masyarakat

terhadap lembaga keuangan. Karena tugas penting lembaga keuangan adalah

untuk meningkatkan sosialisasi BMT melalui media masa yang efektif sehingga

pengetahuan nasabah terhadap produk tidak hanya sebatas lembaga keuangan

menggunakan sistem bagi hasil tetapi pengetahuan nasabah dalam

mempertimbangkan keputusan untuk melakukan pembiayaan.

Kompetensi pada BMT akan semakin tinggi pertumbuhannya apabila

masyarakat mempunyai permintaan dan antusiasme terhadap produk dan lembaga

keuangan tersebut dikarenakan peningkatan pemahaman dan pengetahuan tentang

produk disamping faktor-faktor lain yang dapat menarik minat dan

kecenderungan nasabah terhadap produk yang ditawarkan. Dalam hal ini adalah

kecenderungan nasabah untuk mengajukan pembiayaan mura>bah}ah.

Pengetahuan tentang produk atau biasa disebut dengan product knowledge

dalam bahasa Indonesia dapat diartikan sebagai pengetahuan yang dimiliki oleh

konsumen mengenai produk/ jasa yang akan dikonsumsi.24 Pengetahuan nasabah

berfokus pada informasi yang diketahui oleh nasabah mengenai suatu hal tertentu.

Pengetahuan nasabah mencakup pengetahuan produk, pengetahuan pembelian dan

pengetahuan pemakaian. Nasabah yang mengetahui mengenai produk dan jasa

yang ditawarkan maka nasabah cenderung berminat untuk mengajukan

pembiayaan atau menggunakan jasa yang ada tersebut.

24Elsye Rumondang Daminik, “Bagaimana Product Knowledge dan Product Involement Memotivasi

10

Pada umumnya, nasabah yang ingin melakukan pembelian sebuah produk

selalu mencari pengenalan produk yang tujuannya untuk melakukan perbandingan

dan menambah pengetahuan yang dimiliki oleh nasabah terhadap suatu produk

serta melakukan tinjauan langsung sesuai dengan kebutuhannya dan akan

mempengaruhi kecenderungannya dalam pengambilan sebuah keputusan.

Aspek pengetahuan produk menjadi salah satu pertimbangan konsumen

dalam mengevaluasi produk. Pengetahuan produk menunjukkan seberapa besar

informasi produk yang telah diserap oleh konsumen (Engel et al, 2005).25

Konsumen memiliki kecenderungan untuk membeli ataupun mengambil

tindakan yang berhubungan dengan pembelian, hal itu dapat diukur dengan

tingkat kemungkinan konsumen dalam melakukan pembelian. Begitu pula dalam

lembaga keuangan, nasabah memiliki kecenderungan untuk menggunakan atau

memilih produk tabungan, pembiayaan maupun jasa tertentu. Kecenderungan

konsumen atau nasabah dalam pengambilan keputusan pembelian tersebut sering

disebut dengan intensi atau niat.

Intensi menurut Ajzen dan Fishbein (1975) yaitu komponen dalam diri

individu yang mengacu pada keinginan untuk melakukan tingkah laku tertentu.

Intensi adalah hal-hal yang diasumsikan dapat menangkap faktor-faktor yang

25 Tony Wijaya, “Nilai dan Pengetahuan sebagai Prediktor Intensi Beli Makanan Organik”, Jurnal

11

memotivasi dan berdampak kuat pada tingkah laku.26 Sedangkan purchase

intention merupakan minat beli atau niat beli konsumen terhadap

kecenderungannya untuk bertindak dan mengambil keputusan pembelian. Intensi

diasumsikan sebagai faktor motivasional yang mempengaruhi perilaku. Intensi

merupakan indikasi seberapa keras seseorang berusaha untuk menampilkan suatu

perilaku. Sebagai aturan umum, semakin keras intensi seseorang untuk terlibat

dalam suatu perilaku tersebut.27

Faktor-faktor yang mempengaruhi intensi adalah latar belakang individu

sebagai berikut (Ajzen, 2005), diantaranya adalah faktor pribadi, faktor sosial

dan informasi.28 Sebelum nasabah memutuskan untuk memilih suatu produk jasa,

tabungan, maupun mengajukan pembiayaan, nasabah memulai dengan

mengumpulkan informasi produk berdasarkan pengalaman pribadi dan lingkungan

eksternal.

Informasi yang diperoleh oleh nasabah dari komunikasi yang dilakukan

perusahaan bertujuan untuk menarik minat atau intensi nasabah dan calon

nasabah baru agar memilih produk yang ada dalam lembaga keuangan.

Komunikasi pemasaran tersebut dilakukan melalui bauran promosi (promotion

26 Tony Wijaya, “Hubungan Advertensity Intelligence dengan Intensi Berwirausaha”, Jurnal

Manajemen dan Kewirausahaan, Vol 9 No. 2 September 2007: 117-127, 118.

27 Desy Fatmawati, “Pengaruh Pendapatan, Religiusitas, dan Informasi terhadap Intensi Menabung di Bank Shari>ah pada Kalangan Santri Mahasiswa PP. Wahid Hasyim di Sleman”, (skripsi—Universitas Negeri Yogyakarta, 2015), 17.

12

mix), promosi tersebut bertujuan untuk mengingatkan atau memberikan informasi

kepada nasabah agar nasabah memiliki pengetahuan mengenai produk (product

knowledge). Selain itu, pengalaman atas produk juga merupakan informasi yang

diperoleh diri sendiri maupun orang lain yang dapat mempengaruhi pengetahuan

nasabah mengenai produk tersebut.

Sebelumnya telah terdapat beberapa penelitian yang membahas mengenai

bauran promosi (promotion mix) dan pengetahuan tentang produk (product

knowledge), diantaranya adalah:

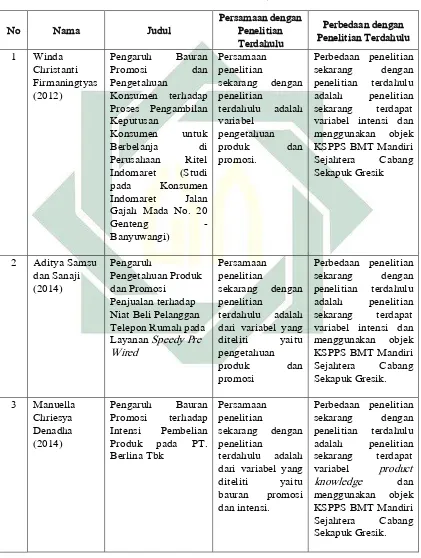

Penelitian yang dilakukan oleh Aditya Syamsu dan Sanaji dengan judul

“Pengaruh Pengetahuan Produk dan Promosi Penjualan terhadap Niat Beli

Pelanggan Telepon Rumah pada Layanan Speedy Pre Wired”.29 Dengan hasil

penelitian yang menyatakan bahwa pengetahuan produk memiliki pengaruh

positif dan signifikan terhadap niat beli dan promosi penjualan memiliki pengaruh

positif tetapi tidak signifikan terhadap niat beli. Sedangkan secara simultan

pengetahuan produk dan promosi penjualan mempunyai pengaruh positif dan

signifikan terhadap niat beli pelanggan telepon rumah pada layanan speedy pre

wired.

Penelitian selanjutnya adalah penelitian yang dilakukan oleh Trisha Sari

Pratiwi dengan judul “Pengaruh Daya Tarik Promosi, Pengetahuan Produk,

13

Persepsi Manfaat dan Kesesuaian Harga terhadap Minat Menggunakan Kartu

Flazz BCA dalam Menggerakkan Financial Inclusion di Surabaya”.30 Dengan

hasil penelitian yang menunjukkan bahwa variabel daya tarik promosi,

pengetahuan produk, persepsi manfaat dan kesesuaian harga secara simultan

berpengaruh terhadap minat nasabah. Secara parsial pengetahuan produk dan

persepsi manfaat berpengaruh secara positif namun tidak signifikan terhadap

minat. Sedangkan variabel daya tarik promosi berpengaruh positif dan signifikan

terhadap minat dan variabel kesesuaian harga berpengaruh secara negatif dan

tidak signifikan terhadap minat menggunakan kartu flazz BCA di Surabaya.

Hasil dari kedua penelitian tersebut menunjukkan promosi dan pengetahuan

produk (product knowledge) berpengaruh secara positif terhadap minat dan niat

beli. Namun, hasil dari penelitian pertama menunjukkan bahwa pengetahuan

produk berpengaruh positif dan signifikan sedangkan promosi berpengaruh positif

tetapi tidak signifikan terhadap niat beli. Sementara hasil penelitian kedua

menunjukkan bahwa pengetahuan produk berpengaruh positif tetapi tidak

signifikan sedangkan promosi berpengaruh positif dan signifikan terhadap minat.

Selain terdapat penelitian yang menggunakan variabel promosi dan

pengetahuan produk, juga terdapat penelitian yang membahas mengenai promosi

terhadap intensi maupun pengetahuan produk terhadap intensi, diantaranya:

14

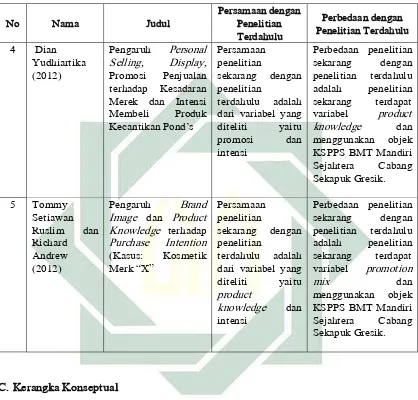

Penelitian pertama, merupakan penelitian yang dilakukan oleh Dian Yudhiartika

dengan judul “Pengaruh Personal Selling, Display, Promosi Penjualan terhadap

Kesadaran Merek dan Intensi Membeli Produk Kecantikan Pond’s”31 dengan hasil

simpulan yang menyatakan bahwa personal selling tidak berpengaruh secara

signifikan terhadap kesadaran merek, display tidak berpengaruh secara signifikan

terhadap kesadaran merek, dan promosi penjualan berpengaruh positif signifikan

terhadap kesadaran merek. Personal selling berpengaruh positif signifikan

terhadap intensi membeli, promosi penjualan tidak berpengaruh secara signifikan

terhadap intensi dan kesadaran merek berpengaruh terhadap intensi membeli.

Penelitian selanjutnya mengenai pengetahuan produk terhadap intensi

pernah dilakukan oleh Tony Wijaya dengan judul “Nilai dan Pengetahuan sebagai

Prediktor Intensi Beli Makanan Organik”.32 Dengan hasil yang menyatakan

bahwa nilai orientasi alami manusia memiliki pengaruh positif dan signifikan

terhadap sikap pada makanan organik. Begitu juga dengan pengetahuan organik

memiliki pengaruh positif dan signifikan terhadap sikap pada makanan organik.

Dari beberapa referensi penelitian di atas, yang menunjukkan bahwa promosi

dan pengetahuan berpengaruh terhadap intensi, maka penulis tertarik untuk

mengadakan penelitian dan ingin membuktikan apakah bauran promosi

31 Dian Yudhiartika dan Jony Oktavian Haryanto, “Pengaruh Personal Selling, Display, Promosi

Penjualan terhadap Kesadaran Merek dan Intensi Membeli pada Produk Kecantikan Pond’s”, Jurnal Buletin Studi Ekonomi, Vol. 17 No. 2, Agustus 2012, 148.

32 Tony Wijaya, “Nilai dan Pengetahuan sebagai Prediktor Intensi Beli Makanan Organik”, Jurnal

15

(promotion mix) yang dilakukan oleh KSPPS BMT Mandiri Sejahtera Cabang

Sekapuk dan pengetahuan nasabah tentang produk (product knowledge) juga

memiliki pengaruh terhadap intensi nasabah dan seberapa besar variabel-variabel

tersebut mempengaruhi intensi nasabah. Selain itu, penelitian ini juga dapat

digunakan sebagai bahan untuk menguatkan penelitian sebelumnya.

Berdasarkan latar belakang masalah tersebut, maka penulis kemudian tertarik

untuk melakukan penelitian dengan judul “PENGARUH PROMOTION MIX

DAN PRODUCT KNOWLEDGE TERHADAP INTENSI NASABAH UNTUK

MENGAJUKAN PEMBIAYAAN MURA<BAH}AH DI KOPERASI SIMPAN

PINJAM PEMBIAYAAN SHARI>AH (KSPPS) BMT MANDIRI SEJAHTERA

CABANG SEKAPUK GRESIK”

B.Rumusan Masalah

Berdasarkan latar belakang tersebut, maka penulis merumuskan masalah

sebagai berikut:

1. Apakah terdapat pengaruh antara promotion mix dan product knowledge

secara simultan terhadap intensi nasabah untuk mengajukan pembiayaan

mura>bah}ah di KSPPS BMT Mandiri Sejahtera Cabang Sekapuk Gresik?

2. Apakah terdapat pengaruh antara promotion mix dan product knowledge

secara parsial terhadap intensi nasabah untuk mengajukan pembiayaan

16

C.Tujuan Penelitian

Adapun tujuan penulisan dari penelitian ini adalah untuk mengetahui dan

menganalisis:

1. Pengaruh antara promotion mix dan product knowledge secara simultan

terhadap intensi nasabah untuk mengajukan pembiayaan mura>bah}ah di KSPPS

BMT Mandiri Sejahtera Cabang Sekapuk Gresik.

2. Pengaruh antara promotion mix dan product knowledge secara parsial terhadap

intensi nasabah untuk mengajukan pembiayaan mura>bah}ah di KSPPS BMT

Mandiri Sejahtera Cabang Sekapuk Gresik.

D.Kegunaan Hasil Penelitian

Dari penelitian ini, diharapkan dapat memberikan manfaat serta berguna

untuk hal-hal sebagai berikut:

1. Dari segi teoritis

a. Memperkuat dan menyempurnakan teori-teori yang ada tentang

promotion mix, product knowledge dan intensi.

b. Menambah referensi, wawasan, dan menyempurnakan pengetahuan bagi

peneliti yang ingin melakukan penelitian tentang pengaruh antara

promotion mix dan product knowledge terhadap intensi nasabah untuk

17

2. Dari segi praktis

a. Sebagai bahan penelitian dan informasi bagi KSPPS BMT Mandiri

Sejahtera Cabang Sekapuk Gresik dalam menentukan kebijakan promosi

dan meningkatkan jumlah transaksi pembiayaan dari intensi nasabah.

b. Sebagai bahan perbandingan bagi peneliti yang meneliti promotion mix

dan product knowledge di BMT untuk mendapatkan hasil yang lebih

BAB II

KAJIAN PUSTAKA

A.Landasan Teori

1. Promotion Mix

a. Pengertian Promosi

Promosi adalah arus informasi atau persuasi satu arah yang dibuat

untuk mengarahkan seseorang atau organisasi kepada tindakan yang

menciptakan pertukaran dalam pemasaran.1

Promosi merupakan semua jenis kegiatan pemasaran yang ditujukan

untuk mendorong permintaan konsumen atas produk yang ditawarkan oleh

produsen atau penjual. Setiap perusahaan maupun lembaga keuangan selalu

berusaha untuk memenangkan persaingan dibidang usahanya. Berbagai

upaya dilakukan untuk mewujudkan tujuan perusahaan maupun lembaga

keuangan tersebut, salah satunya dilakukan melalui kegiatan promosi.

Secara singkat, promosi berkaitan dengan bagaimana konsumen dapat

mengenal produk yang ditawarkan oleh suatu lembaga keuangan, kemudian

memunculkan ketertarikan kepada nasabah dan pada ahirnya nasabah

1 Basu Swasta dan Irawan, Manajemen Pemasaran Modern, (Yogyakarta: Liberty Yogyakarta, 1997),

19

memutuskan untuk memilih produk yang ditawarkan oleh lembaga

keuangan tersebut.

b. Pengertian Promotion Mix

Menurut Drs. Basu Swastha Promotional Mix adalah: “Kombinasi

strategi yang paling baik dari variabel-variabel periklanan, personal

selling, dan alat promosi lainnya, yang kesemuanya direncanakan untuk

mencapai tujuan penjualan”.2

Menurut J. Paul Peter dan James H. Donnelly “The promotion mix

concept refers to the combination and types of nonpersonal and personal

communication the organization puts forth during a specified period”.3

promotion mix merupakan kombinasi dari komunikasi non-personal dan

komunikasi personal untuk mengkomunikasikan nilai pelanggan secara

persuasif dan membangun hubungan pelanggan selama jangka waktu

tertentu.

Menurut Kotler dan Amstrong bauran promosi (promotion mix) juga

disebut bauran komunikasi pemasaran (marketing comunication mix)

perusahaan merupakan paduan spesifik iklan, promosi penjualan, hubungan

masyarakat, penjualan personal, dan sarana pemasaran langsung yang

2 Marius P. Angipora, Dasar-dasar Pemasaran Cet. 1, (Jakarta: Raja Grafindo Persada, 1999), 228.

3

J. Paul Peter dan James H. Donnelly, Marketing Management 8th ed, (McGraw-Hill Irwin, 2007),

20

digunakan perusahaan untuk mengkomunikasikan nilai pelanggan secara

persuasif dan membangun hubungan pelanggan.4

c. Tujuan Promosi

Tujuan kegiatan promosi pada dasarnya adalah sebagai berikut:5

1) Informing: yaitu memberikan informasi selengkap-lengkapnya kepada

calon pembeli tentang barang yang ditawarkan, siapa penjualnya,

siapa pembuatnya, dimana memperolehnya, harganya dan sebagainya.

Informasi yang diberikan dapat melalui tulisan, gambar, kata-kata dan

sebagainya, yang disesuaikan dengan keadaan,

2) Persuading: yaitu membujuk calon konsumen agar mau membeli

barang atau jasa yang ditawarkan. Perlu ditekankan disini bahwasanya

membujuk bukan berarti memaksa calon konsumen. Membujuk

dengan berlebih-lebihan akan memberikan kesan yang negatif pada

calon konsumen sehingga keputusan yang diambil mungkin justru

keputusan yang negatif,

3) Reminding: yaitu mengingatkan konsumen tentang adanya barang

tertentu, yang dibuat dan dijual perusahaan tertentu, ditempat

tertentu dengan harga tertentu pula. Konsumen kadang-kadang

memang perlu diingatkan, karena mereka tidak ingin bersusah payah

4 Philip Kotler dan Gary Amstrong, Prinsip-Prinsip Pemasaran Edisi 12 Jilid 2 (Jakarta: Erlangga,

2006), 116.

21

untuk selalu mencari barang apa yang dibutuhkan dan dimana

mendapatkannya.

d. Macam-macam Promotion Mix

Ada empat jenis promosi yang akan dibahas yaitu: (1) periklanan

(advertising), (2) penjualan perseorangan (personal selling), (3) promosi

penjualan (sales promotion), (4) publisitas (publicity).6

1) Periklanan (Advertising)

Menurut Drs. Basu Swastha: “periklanan adalah komunikasi non

individu, dengan sejumlah biaya, melalui berbagai media yang

dilakukan oleh perusahaan, lembaga, non lembaga, non laba, serta

individu-individu”.7

Fungsi-fungsi dari advertising, antara lain:8

a) Membantu dalam memperkenalkan barang baru dan kepada atau

dimana barang itu dapat diperoleh,

b) Membantu dan mempermudah penjualan yang dilakukan oleh para

penyalur,

c) Membantu salesman dalam memperkenalkan adanya barang

tertentu dan pembuatannya,

6 Etta Memang Sangdji dan Sopiah, Perilaku Konsumen Pendekatan Praktis Disertai Kumpulan

Jurnal Penelitian, (Yogyakarta: Andi Offset, 2013), 18.

22

d) Memberikan keterangan/ penjualan kepada pembeli atau calon

pembeli,

e) Membantu mereka yang melakukan penjualan,

f) Membantu ekspansi pasar.

Tujuan penggunaan dan pemilihan media iklan tergantung dari

tujuan dari lembaga keuangan. Tiap-tiap media mempunyai tujuan

yang berbeda. Sedikitnya ada empat macam tujuan penggunaan iklan

sebagai media promosi yaitu:9

a) Untuk pemberitahuan tentang segala sesuatu yang berkaitan

dengan produk dan jasa yang dimiliki oleh suatu bank. Seperti

peluncuran produk baru, manfaat produk, atau dimana dapat

diperoleh, keuntungan dan kelebihan suatu produk, atau informasi

lainnya. Iklan juga bertujuan untuk memberitahukan tentang

pembukaan cabang baru, atau penggunaan teknologi baru,

b) Untuk mengingatkan kembali kepada nasabah tentang keberadaan

atau keunggulan jasa bank yang ditawarkan. Biasanya karena

banyak saingan yang masuk sehingga perlu diingatkan agar

nasabah kita tidak beralih ke bank lain,

c) Untuk menarik perhatian dan minat para nasabah baru dengan

harapan akan memperoleh daya tarik dari para calon nasabah.

9 Kasmir, Pemasaran Bank Edisi Revisi Cet. ke-4, (Jakarta: Kencana Prenada Media Group, 2010),

23

Diharapkan mereka mencoba untuk membeli atau menggunakan

produk yang ditawarkan atau paling tidak mereka sudah mengerti

tentang kehadiran produk,

d) Mempengaruhi nasabah saingan agar berpindah ke bank yang

mengiklankan. Dalam hal ini sasarannya adalah nasabah yang

sudah mengerti dan sudah menjadi nasabah kita. Diharapkan

nasabah bank lain juga ikut terpengaruh dengan peringatan kita,

e) Membangun citra perusahaan untuk jangka panjang, baik untuk

produk yang dihasilkan maupun nama perusahaan.

Sedangkan advertising yang berhasil dapat memberikan

keuntungan-keuntungan atau kebaikan-kebaikan, antara lain:10

a) Penghematan biaya

Dengan advertensi sekaligus dalam waktu yang serentak

dapat mendatangi konsumen (pembaca) dalam jumlah yang besar.

b) Dapat mencapai sasaran yang dimaksud

c) Selalu mengingatkan kepada pembeli/ calon-calon pembeli

d) Membentuk produk motivasi atau patronage motives

24

Selain advertising dapat memberikan keuntungan-keuntungan,

advertising juga mempunyai kelemahan, antara lain:11

a) Advertising tidak fleksibel, hal ini disebabkan karena pesan-pesan

yang disampaikan adalah bersifat standar, sehingga sulit untuk

menyesuaikan kebutuhan-kebutuhan serta perbedaan yang

terdapat pada setiap konsumen,

b) Informasi yang diberikan dari advertising sifatnya terbatas,

mengingat adanya biaya yang tinggi, sehingga pesan yang

disampaikan hanya singkat,

c) Cara mempengaruhi konsumen pada advertising dilakukan secara

tidak langsung, sehingga feedback biasanya membutuhkan waktu

yang cukup lama.

Penggunaan promosi dengan iklan dapat dilakukan dengan

berbagai media, seperti lewat:12

a) Pemasangan billboard (papan nama) dijalan-jalan strategis,

b) Pencetakan brosur baik disebarkan disetiap cabang maupun

pusat-pusat perbelanjaan,

c) Pemasangan spanduk di lokasi tertentu yang strategis,

d) Melalui koran,

e) Melalui majalah,

11 Ibid., 231.

25

f) Dan menggunakan media lainnya.

2) Penjualan Perseorangan (Personal Selling)

Personal selling adalah suatu cara mempromosikan barang atau

jasa dengan menawarkannya langsung kepada calon pembeli.13 Personal

selling merupakan suatu cara promosi yang menggunakan komunikasi

langsung.14

Dalam personal selling terjadi interaksi langsung, saling bertemu

muka antara pembeli dan penjual. Komunikasi yang dilakukan kedua

belah pihak bersifat individual dan dua arah sehingga penjual dapat

langsung memperoleh tanggapan sebagai umpan balik tentang

keinginan dan kesukaan pembeli. Penyampaian berita atau percakapan

yang mereka lakukan sangat fleksibel karena dapat menyesuaikan

dengan situasi yang ada.15

Dalam dunia perbankan penjualan pribadi secara umum dilakukan

oleh seluruh pegawai bank, mulai dari cleaning service, satpam, sampai

pejabat bank. Personal selling juga dilakukan melalui merekrut

tenaga-tenaga salesman dan salesgirl untuk melakukan penjualan door to

door.16

13 Marwan Asri, Marketing…, 371. 14 Ibid.

26

Penjualan secara personal selling akan memberikan beberapa

keuntungan bank, yaitu antara lain:17

a) Bank dapat langsung bertatap muka dengan nasabah atau calon

nasabah, sehingga dapat langsung menjelaskan tentang produk

bank kepada nasabah secara rinci,

b) Dapat memperoleh informasi langsung dari nasabah tentang

kelemahan produk kita langsung dari nasabah, terutama dari

keluhan yang nasabah sampaikan termasuk informasi dari nasabah

tentang bank lain,

c) Petugas bank dapat langsung mempengaruhi nasabah dengan

berbagai argumen yang dimiliki,

d) Memungkinkan hubungan terjalin akrab antara bank dengan

nasabah,

e) Petugas bank yang memberikan pelayanan merupakan citra bank

yang diberikan kepada nasabah jika pelayanan yang diberikan baik

dan memuaskan,

f) Membuat situasi seolah-olah mengharuskan nasabah

mendengarkan, memperhatikan, dan menanggapi bank.

Secara khusus personal selling dilakukan oleh petugas customer

service atau service assistance.

27

3) Promosi Penjualan (Sales Promotion)

Promosi penjualan adalah bentuk persuasi langsung melalui

penggunaan berbagai insentif yang dapat diatur untuk merangsang

pembelian produk dengan segera dan atau meningkatkan jumlah barang

yang dibeli pelanggan.18

Menurut William J. Stanton promosi penjualan adalah:

Kegiatan-kegiatan diluar penjualan perseorangan, periklanan dan publisitas yang

menstimulasi pembelian oleh konsumen dan keefektifan dealer,

misalnya pameran, pertunjukan, demonstrasi serta berbagai kegiatan

penjualan luar biasa yang bukan kerja rutin biasa.19

Promosi penjualan dapat dilakukan dengan pemberian diskon,

kontes, kupon, atau sampel produk. Dengan menggunakan alat tersebut

akan memberikan 3 manfaat bagi promosi penjualan, yaitu:20

a) Komunikasi, yaitu memberikan informasi yang dapat menarik

perhatian nasabah untuk membeli,

b) Intensif, yaitu memberikan dorongan dan semangat kepada

nasabah untuk segera membeli produk yang ditawarkan,

c) Invitasi mengharapkan nasabah segera merealisasi pembelian.

Bagi bank promosi penjualan dapat dilakukan melalui:21

18 Fandi Tjiptono, Strategi Pemasaran Edisi III, (Yogyakarta: CV. Andi Offset, 2008), 229. 19 Mairus P. Angipora, Dasar-dasar Pemasaran…, 236.

28

a) Pemberian bunga khusus (special rate) untuk jumlah dana yang

relatif besar walaupun hal ini akan mengakibatkan persaingan tidak

sehat (misalnya, untuk simpanan yang jumlahnya besar),

b) Pemberian insentif kepada setiap nasabah yang memiliki simpanan

dengan saldo tertentu,

c) Pemberian cindera mata, hadiah, serta kenang-kenangan lainnya

kepada nasabah yang loyal,

d) Dan promosi penjualan lainnya.

Sama seperti halnya dengan iklan, promosi penjualan juga memiliki

program tersendiri. Dalam praktiknya program promosi penjualan

memliki tiga macam cara, yaitu:22

a) Promosi konsumen, seperti penggunaan kupon, sampel produk,

hadiah dan bentuk undian,

b) Promosi dagang, yaitu berupa bantuan peralatan atau insentif,

c) Promosi wiraniaga, melalui kontes penjualan.

4) Publisitas (Publicity)

Publisitas merupakan kegiatan promosi untuk memancing nasabah

melalui kegitatan seperti pameran, bakti sosial, serta kegiatan lainnya.

21 Ibid.

29

Kegiatan publisitas dapat meningkatkan pamor bank dimata para

nasabahnya. Oleh karena itu, publisitas perlu diperbanyak lagi.23

Publisitas merupakan bagian dari fungsi yang lebih luas, disebut

hubungan masyarakat, meliputi usaha-usaha untuk menciptakan dan

mempertahankan hubungan yang menguntungkan antara organisasi

dengan masyarakat, termasuk pemilik perusahaan, karyawan, lembaga

pemerintahan, penyalur, serikat buruh, disamping juga calon pembeli.24

Tujuannya adalah agar nasabah mengenal bank lebih dekat.

Dengan ikut kegiatan tersebut, nasabah akan selalu mengingat bank

tersebut dan diharapkan akan menarik nasabah. Kegiatan publisitas

dapat dilakukan melalui:25

a) Ikut pameran,

b) Ikut kegiatan amal,

c) Ikut bakti sosial,

d) Sponsorship kegiatan.

Dari kegiatan publisitas tersebut, nasabah dapat mengetahui

tentang kelebihan suatu produk melalui media promosi yang digunakan.

Informasi yang diterima oleh nasabah tersebut juga dapat disebar

luaskan oleh nasabah kepada nasabah yang lain (word of mouth). Dapat

23 Ibid., 160.

30

diartikan bahwa word of mouth merupakan strategi pemasaran yang

dilakukan oleh suatu konsumen kepada orang lain dan membicarakan

pengalamannya tentang produk tersebut. Secara tidak langsung

konsumen tersebut telah melakukan promosi yang dapat menarik minat

beli konsumen lain.26

Seorang konsumen yang merasa puas cenderung akan menyatakan

hal-hal yang baik tentang produk dan perusahaan yang bersangkutan

kepada orang lain. Oleh karena itu pembeli yang puas merupakan iklan

yang terbaik.27

2. Product Knowledge

Product knowledge dalam bahasa Indonesia dapat diartikan sebagai

sebagai pengetahuan yang dimiliki oleh konsumen mengenai produk/ jasa yang

akan dikonsumsi.28

“Product knowledge refers to the amount of information a consumer has

stored in her or his memory about particular product class, product form,

brands, models, and ways to purchase them”.29 Dari pengertian tersebut dapat

diketahui bahwa pengetahuan produk mengacu pada jumlah informasi

26 Nur Afifa Hanum, “Pengaruh Word of Mouth (WOM) dan Iklan terhadap Keputusan Pembelian

Produk Indah Bordir Sidoarjo”, (skripsi—Universitas Islam Negeri Sunan Ampel, Surabaya, 2016), 17.

27 Fandi Tjiptono, Strategi Pemasaran Edisi III, (Yogyakarta: CV. Andi Offset, 2008), 21.

28 Elsye Rumondang Daminik, Bagaimana “Product Knowledge dan Product Involement Memotivasi

Konsumen?”, Jurnal Humaniora Vol.4 No.2 Oktober 2013: 1336-1344, 1336.

31

konsumen telah disimpan dalam dirinya atau ingatannya tentang kelas produk

tertentu, bentuk produk, merek, model dan cara-cara mereka untuk membeli.

Pengetahuan produk adalah kumpulan berbagai macam informasi

mengenai produk. Pengetahuan ini meliputi kategori produk, merek,

terminologi, atribut atau fitur produk, harga produk, dan kepercayaan

mengenai produk.30

Dari pengertian diatas dapat diketahui bahwa product knowledge

merupakan pengetahuan tentang produk atau jasa tertentu yang dimiliki oleh

konsumen dan bersumber dari informasi-informasi yang tersimpan dalam

ingatannya.

Peter dan Olson (2010) menyebutkan bahwa konsumen memiliki tingkat

pengetahuan produk yang berbeda. Pengetahuan ini meliputi kelas produk

(product class), bentuk produk (product form), merek (brand), dan model/ fitur

(model/ features).31

Peter dan Olson (2010) juga membagi tiga jenis pengetahuan produk, yaitu

pengetahuan tentang karakteristik atau atribut produk, pengetahuan tentang

manfaat produk, dan pengetahuan tentang kepuasan yang diberikan produk

bagi konsumen.32 Pelaku usaha yang berpengalaman akan memberikan

30

Ibid., 148.

32

informasi dan pemahaman kepada setiap calon pembeli khususnya dan kepada

masyarakat pada umumnya.

a. pengetahuan tentang karakteristik atau atribut produk

Atribut dapat diartikan sebagai karakteristik nyata dan tidak nyata

(tangible dan intangible) dari produk yang memberikan kepuasan subjektif

atau pemuasan kebutuhan bagi konsumen.33

Konsumen perlu mengetahui tentang karakteristik suatu produk karena

hal ini berkaitan erat dengan pengambilan keputusan konsumen dalam

melakukan pembelian. Atribut produk adalah unsur-unsur yang dipandang

penting oleh konsumen dan dijadikan dasar pengambilan keputusan

pembelian. Atribut produk meliputi merek, kemasan, jaminan (garansi),

pelayanan, dan sebagainya.34 Pengetahuan tentang atribut produk ini dapat

disebabkan karena ketertarikan dan kebutuhan nasabah akan karakter dari

produk yang dipilih dan berpengaruh terhadap pemahaman dan

pengambilan keputusan nasabah.

b. Pengetahuan manfaat produk

Jenis pengetahuan produk yang kedua adalah pengetahuan tentang

manfaat produk. Pengetahuan tentang manfaat produk adalah penting bagi

konsumen, karena pengetahuan ini akan mempengaruhi keputusan

33 Kusmayasari et al., “Pengaruh Atribut Produk terhadap Keputusan Pembelian dan Kepuasan

Konsumen Green Product”, Jurnal Administrasi Bisnis Vol.14 No. 1 September 2014, 3.

34

33

pembeliannya.35 Terdapat beberapa nasabah yang berpikir tentang

konsekuensi, manfaat maupun resiko yang akan diambil oleh nasabah.

Maka pengetahuan tentang manfaat produk menjadi cukup penting bagi

kecenderungannya dalam pengambilan keputusan karena manfaat

merupakan konsekuensi yang diinginkan oleh nasabah dalam menggunakan

produk jasa yang ditawarkan oleh lembaga keuangan. Selain itu, manfaat

yang diberikan oleh produk jasa berbeda-beda dan tergantung kebutuhan

nasabah maka manfaat produk yang diberikan oleh lembaga keuangan juga

berpengaruh terhadap pengambilan keputusan yang dilakukan oleh

nasabah.

c. Pengetahuan tentang kepuasan yang diberikan produk bagi konsumen

Apabila nasabah mengetahui tentang kepuasan yang diberikan oleh

lembaga keuangan atau perusahaan maka hal tersebut dapat mempengaruhi

keputusan nasabah dalam memilih produk.

Product knowledge merupakan cakupan informasi yang akan tersimpan

dalam memori konsumen dan informasi-informasi tersebut dapat menjadi

bahan pertimbangan konsumen dalam menentukan tindakan selanjutnya.

Pengetahuan konsumen terhadap suatu produk sangat berpengaruh terhadap

keputusannya dalam melakukan pembelian. Semakin luas pengetahuan

konsumen mengenai suatu produk maka akan semakin tinggi level product

34

knowledge konsumen. Karena konsumen dengan tingkat product knowledge

yang tinggi akan cenderung mengevaluasi produk tersebut berdasarkan

kualiatas yang mereka rasakan.

3. Intensi

a. Pengertian Intensi

Definisi yang dikemukakan oleh Fishbein dan Ajzen (1975) sebagai

berikut: “Intention as a person’s location on subjective probability

dimension involving a relation between himself and some action. A

behavioral intention, therefore, refers to a person’s subjective probability

that he will perform some behavior”.36 Intensi merupakan komponen

dalam diri individu yang mengacu pada keinginan untuk melakukan

tingkah laku tertentu. Intensi didefinisikan sebagai dimensi probabilitas

subjektif individu dalam kaitan antara diri dan perilaku.

Sedangkan Bandura (1986) menyatakan bahwa intensi merupakan

suatu kebulatan tekad untuk melakukan aktivitas tertentu atau

menghasilkan suatu keadaan tertentu di masa depan. Intensi menurutnya

adalah bagian vital dari self regulation individu yang dilatar balakangi

oleh motivasi seseorang untuk bertindak.37

36 Rahmah, “Pengaruh Sikap, Norma Subjektif, dan Perceived Behavioral Control Terhadap Intensi

Membeli Buku Referensi Kuliah Ilegal pada Mahasiswa UIN Syarif Hidayatullah”, (skripsi—

Universitas Islam Negeri Syarif Hidayatullah, Jakarta, 2011), 23.

37 Tony Wijaya, “Hubungan Advertensity Intelligence dengan Intensi Berwirausaha”, Jurnal

35

Intensi diasumsikan sebagai faktor motivasional yang mempengaruhi

perilaku. Intensi merupakan indikasi seberapa keras seseorang berusaha

untuk menampilkan suatu perilaku. Sebagai aturan umum, semakin keras

intensi seseorang untuk terlibat dalam suatu perilaku, semakin besar

kecenderungan ia benar-benar melakukan perilaku tersebut. Intensi untuk

berperilaku dapat menjadi perilaku sebenarnya hanya jika perilaku

tersebut ada dibawah kontrol individu yang bersangkutan. Individu

memiliki pilihan untuk memutuskan perilaku tertentu atau tidak sama

sekali (Ajzen, 1991: 6).38

b. Niat Beli (Purchase Intention)

Purchase intention merupakan bagian dari komponen perilaku dan

sikap mengkonsumsi. Menurut Kinnear dan Taylor (1995: 306), adalah

tahap kecenderungan responden untuk bertindak sebelum keputusan

membeli benar-benar dilaksanakan.39

Intensi mempunyai makna yang sama dengan niat yaitu maksud dan

tujuan, sedangkan purchase intention dapat diartikan sebagai

kecendrungan untuk melakukan pembelian atau niat beli. Dalam penelitian

ini intensi memiliki maksud yang hampir sama dengan niat membeli

38Desy Fatmawati, “Pengaruh Pendapatan, Religiusitas, dan Informasi terhadap Intensi Menabung di

Bank Syariah pada Kalangan Santri Mahasiswa PP. Wahid Hasyim di Sleman”, (skripsi—Universitas Negeri Yogyakarta, 2015), 17.

39 Tommy Soebagyo dan Hartono Subagio, “Analisa Pengaruh Store Image Terhadap Purchase

36

karena mengarah pada ketertarikan nasabah pada produk jasa yang

ditawarkan oleh lembaga keuangan.

Niat beli dalam lembaga keuangan dapat diartikan sebagai

kecenderungan nasabah untuk memilih atau membei produk jasa yang

ditawarkan oleh lembaga keuangan. Sedangkan menurut Anoraga (2000),

intensi membeli atau niat beli merupakan suatu proses pengambilan

keputusan yang dilakukan oleh konsumen sebelum mengadakan pembelian

atas produk yang ditawarkan atau yang diperlukan oleh konsumen.40

Jadi, menurut pengertian di atas purchase intention merupakan niat

beli konsumen terhadap kecenderungannya untuk bertindak dan

mengambil keputusan pembelian.

c. Determinan Intensi

Ada 3 hal yang menjadi penentu intensi seseorang dalam berperilaku.

Ketiga hal tersebut adalah: a) sikap (attitude), b) Norma subjektif

(subjective norm), dan c) Kontrol perilaku yang didasarkan (perceived

behavioral control).41

1) Sikap (attitude)

Allport mendefinisikan sikap adalah mempelajari kecenderungan

memberikan tanggapan pada suatu obyek atau kelompok atau obyek

40 Dian Yudhiartika dan Jony Oktavian Haryanto, “Pengaruh Personal Selling, Display, Promosi

Penjualan terhadap Kesadaran Merek dan Intensi Membeli pada Produk Kecantikan Pond’s”, Jurnal Buletin Studi Ekonomi, Vol. 17 No. 2, Agustus 2012, 148.

37

baik disenangi maupun tidak disenangi secara konsisten.42 Sikap juga

disebut sebagai rangkaian evaluasi terhadap perilaku dari sebuah

objek yang positif maupun negatif bagi dirinya.

2) Norma subjektif (subjective norm)

Norma subjektif merupakan keyakinan individu mengenai harapan

orang-orang sekitar berpengaruh baik perorangan ataupun kelompok

untuk menampilkan perilaku tertentu atau tidak. Norma subjektif juga

dapat diartikan sebagai persepsi seseorang terhadap tekanan untuk

melakukan atau tidak melakukan suatu tingkah laku.

3) Kontrol perilaku yang didasarkan (perceived behavioral control)

Menurut Fishbein dan Ajzen (1975), norma subjektif secara

umum mempunyai dua komponen berikut: 1) normatives beliefs,

persepsi atau keyakinan mengenai harapan orang lain terhadap dirinya

yang menjadi acuan menampilkan perilaku atau tidak. 2) motivation

to comply, motivasi individu untuk memenuhi harapan tersebut.

d. Indikator-indikator Purchase Intention

Durianto (2001), mengemukakan tiga indikator niat membeli yang

digunakan oleh pelanggan yaitu:43

1) Intensitas pencarian informasi mengenai suatu produk,

42 Sutisna, Perilaku Konsumen dan Komunikasi Pemasaran, (Bandung: PT Remaja Rosdakarya,

2002), 99.

38

2) Keinginan untuk membeli atau mencari produk,

3) Memiliki preferensi bahwa produk inilah yang diinginkan.

e. Faktor-Faktor Yang Mempengaruhi Intensi

1) Faktor Pribadi

Keputusan seorang pembeli juga dipengaruhi oleh karakteristik

pribadi seperti usia dan tahap daur hidup, pekerjaan, situasi ekonomi,

gaya hidup, dan kepribadian dan konsep pembelian tersebut.44

a) Sikap umum terhadap sesuatu (general attitudes)

Sikap menggambarkan evaluasi, perasaan dan kecenderungan

seseorang yang secara relatif konsisten terhadap suatu objek atau

gagasan. Sikap menempatkan seseorang pada suatu kerangka

berpikir tentang menyukai atau tidak menyukai sesuatu, bergerak

mendekat atau menjauh dari hal itu.45

b) Kepribadian (personality traits)

Setiap individu memiliki karakteristik tersendiri yang unik

sekumpulan karakteristik perilaku yang dimiliki oleh individu dan

bersifat permanen biasa disebut sebagai kepribadian. Secara lebih

jelas, kepribadian didefinisikan sebagai pola perilaku yang

konsisten dan bertahan lama.

44 Philip Kotler dan Gary Amstrong, Prinsip-Prinsip Pemasaran, (Jakarta: PT Gelora Aksara Pratama,

1997), 162.

39

Kepribadian dapat menjadi variabel yang bermanfaat untuk

menganalisis perilaku pembeli dan berdasarkan hal itu

kepribadian dapat diklasifikasi, dianalisis kuat-lemahnya korelasi

antara tipe kepribadian tertentu dengan pilihan produk atau

merek tertentu.46

c) Nilai (values)

Nilai merupakan pertimbangan yang fundamental bagi

hubungan konsumen dengan lingkungan. Individu yang menganut

nilai akan memberikan pengaruh terhadap perilaku konsumsi.47

d) Emosi (emotions)

Emosi merupakan reaksi penilaian tentang positif maupun

negatif dari saraf seseorang terhadap rangsangan dari luar atau

dari dalam diri sendiri.

e) Kecerdasan (intelligence)

Kecerdasan diambil dari kata dasar “cerdas”. Menurut Kamus

Besar Bahasa Indonesia (KBBI), cerdas berarti sempurna,

perkembangan akal budi seseorang menusia untuk berfikir,

mengerti, tajam pikiran dan sempurna pertumbuhan tubuhnya.48

46 Philip Kotler, Manajemen Pemasaran Analisis, Perencanaan, Implementasi dan Pengendalian Edisi

ke Enam Jilid 1, (Jakarta: PT Gelora Aksara Pratama, 1996), 245.

47Tony Wijaya, “Nilai dan Pengetahuan Preiktor Intensi…, 71.

40

2) Faktor Sosial

Perilaku konsumen juga dipengaruhi oleh faktor-faktor sosial.

Faktor sosial adalah faktor yang berasal dari individu maupun

kelompok dengan lingkungan sekitar.

a) Usia (age) dan jenis kelamin (gender)

Usia dan jenis kelamin sangat berpengaruh terhadap perilaku

konsumen dan pengambilan keputusannya dalam pembelian. Usia

sangat mempengaruhi pembelian dikarenakan kebutuhan

berdasarkan usia berbeda-beda. Jenis kelamin juga mempengaruhi

perilaku konsumen karena laki-laki dan perempuan cenderung

memiliki perbedaan dalam melakukan pembelian.

b) Ras (race) dan Etnis (ethnicity)

Menurut Horton dan Hunt (1987), ras adalah suatu kelompok

manusia yang agak berbeda dengan kelompok-kelompok lainnya

dari segi fisik bawaan. Etnis adalah penggolongan manusia

berdasarkan kepercayaan, nilai, kebiasaan, adat-istiadat, norma,

bahasa, sejarah, geografis dan hubungan kekerabatan.49

c) Pendidikan (education)

Pendidikan adalah proses dimana masyarakat, malalui

lembaga-lembaga pendidikan dengan mentransformasikan budaya,

41

pengetahuan, nilai dan keterampilan. Pendidikan juga menunjuk

pada suatu tindakan atau pengalaman yang berpengaruh terhadap

perkembangan jiwa, watak atau kemampuan individu.

d) Pendapatan (income)

Pengertian pendapatan (income) menurut Reksoprayitno

(2009) merupakan total uang yang diterima seorang atau

perusahaan dalam bentuk gaji, upah, sewa bunga dan laba,

termasuk juga beragam tunjangan. 50

e) Kepercayaan (religion)

Kepercayaan adalah suatu pemikiran deskriptif yang seseorang

miliki tentang sesuatu. Kepercayaan ini meningkatkan citra produk

dan jasa, dan orang-orang cenderung bertindak sesuai dengan

kepercayaan.51

3) Informasi

a) Pengalaman (experience)

Pengalaman masa lalu mempengaruhi sikap terhadap merek.

Pengalaman penggunaan suatu merek produk pada masa lalu akan

memberikan evaluasi atas merek tersebut.52

b) Pengetahuan (knowledge)

50 Ibid., 25.

42

Menurut KBBI, pengetahuan adalah segala sesuatu yang

diketahui, kepandaian, segala sesuatu yang diketahui berkenaan

dengan hal (mata pelajaran) (www.kbbi.web.id).53

c) Pemberitahuan media massa (media exposure)

Proses penyampaian komunikasi pemasaran dapat melalui

media massa. Hal tesebut dimaksudkan agar informasi yang

diperoleh konsumen meningkat dan menambah pengetahuan

konsumen terhadap produk.

B.Penelitian Terdahulu yang Relevan

Kajian terhadap masalah pengaruh promotion mix dan product knowledge

terhadap intensi nasabah untuk mengajukan pembiayaan mura>bah}ah di KSPPS

BMT Mandiri Sejahtera Cabang Sekapuk Gresik juga pernah dilakukan oleh

peneliti lain dengan jenis penelitian dan objek yang berbeda. Adapun kajian yang

telah dianalisis antara lain:

1. Winda Christanti Firmaningtyas (2012), skripsi dengan judul “Pengaruh

Bauran Promosi dan Pengetahuan Konsumen terhadap Proses Pengambilan

Keputusan Konsumen untuk Berbelanja di Perusahaan Ritel Indomaret (Studi

pada Konsumen Indomaret Jalan Gajah Mada No. 20 Genteng -

43

Banyuwangi)”.54 Skripsi ini merupakan penelitian kuantitatif dengan jumlah

responden 30 orang dan metode pengumpulan data melalui metode angket dan

dokumentasi. Sedangkan teknik analisis data yang digunakan adalah regresi

linier berganda, uji asumsi klasik, analisis varian garis regresi dengan uji F dan

uji t.

Hasil penelitian tersebut membuktikan bahwa bauran promosi dan

pengetahuan konsumen mempunyai pengaruh yang signifikan terhadap proses

pengambilan keputusan konsumen. Hal ini dibuktikan dengan hasil

perhitungan uji F dimana Fhitung ≥ Ftabel yaitu sebesar 13,728 ≥ 3,316 dengan

tarif signifikasi 0.000. Sedangkan koefisien determinasi (Rsquare) sebesar 0,504

yang berarti bahwa besarnya varian bauran promosi dan pengetahuan

konsumen sebesar 50,4%, sisanya sebesar 49,6% dipengaruhi oleh variabel lain

yang tidak diteliti dalam penelitian ini.

2. Aditya Samsu dan Sanaji (2014), jurnal dengan judul “Pengaruh Pengetahuan

Produk dan Promosi Penjualan terhadap Niat Beli Pelanggan Telepon Rumah

pada Layanan Speedy Pre Wired”.55 Penelitian ini merupakan penelitian

kuantitatif dengan jumlah sampel yang digunakan adalah sebanyak 84

responden dan metode pengumpulan data adalah melalui metode angket,

54Winda Christanti Firmaningtyas, “Pengaruh Bauran Promosi dan Pengetahuan Konsumen terhadap

Proses Pengambilan Keputusan Konsumen untuk Berbelanja di Perusahaan Ritel Indomaret (Studi pada Konsumen Indomaret Jalan Gajah Mada No. 20 Genteng - Banyuwangi)” (skripsi— Universitas Jember, 2012).

55Aditya Syamsu dan Sanaji, “Pengaruh Pengetahuan Produk dan Promosi Penjualan terhadap Niat

44

wawancara, dokumentasi dan observasi. Teknik analisis data yang digunakan

dalam penelitian ini adalah regresi linier berganda.

Hasil dari penelitian aditya adalah pengetahuan produk bernilai positif

terhadap niat beli yaitu nilai koefisien regresi dengan 0,200 dan nilai

probabilitas signifikansi yaitu 0,000 ≤ 0,05. Sedangkan promosi penjualan

berpengaruh positif tetapi tidak signifikan terhadap niat beli dengan nilai

koefisien regresi yaitu 0,103 dengan nilai probabilitas signifikansi yaitu 0,188

≥ 0,05.

3. Manuella Chriesya Denadha (2014), skripsi dengan judul “Pengaruh Bauran

Promosi terhadap Intensi Pembelian Produk pada PT. Berlina Tbk”.56

Penelitian ini merupakan penelitian kuantitatif dengan jumlah sampel yang

diteliti adalah sebanyak 36 responden. Teknik pengumpulan data yang

digunakan adalah dengan menggunakan kuesioner yang diukur menggunakan

skala Likert, sedangkan teknik analisis data yang digunakan dalam penelitian

ini adalah regresi linier berganda.

Hasil dari penelitian yang dilakukan oleh Manuella secara parsial atau

sendiri-sendiri adalah variabel pertama, tidak terdapat pengaruh yang

signifikan antara periklanan atau advertising terhadap intensi dengan hasil uji t

dengan thitung 1,237 ≤ ttabel 2,039 dengan tingkat signifikansi 0,226. Variabel

kedua, tidak terdapat pengaruh yang signifikan antara penjualan pribadi atau

56Manuella Chriesya Denadha, “Pengaruh Bauran Promosi terhadap Intensi Pembelian Produk pada