ANALISIS HUKUM ISLAM TERHADAP PENERAPAN

KEBIJAKAN WAKAF UANG DALAM PEMBIAYAAN

MUR

Ā

BAH}AH

DI KSPPS BMT MANDIRI SEJAHTERA

CABANG KRANJI PACIRAN

KSPSRKS

Oleh Alfiatur Rif’ah NIM : C92213179

Universitas Islam Negeri Sunan Ampel Fakultas Syari’ah dan Hukum

Jurusan Hukum Perdata Islam Prodi Hukum Ekonomi Syariah

ABSTRAK

Skripsi ini adalah hasil penelitian dengan judul “Analisis Hukum Islam

Terhadap Penerapan Kebijakan Wakaf Uang dalam Pembiayaan Mura>bah}ah di

KSPPS BMT Mandiri Sejahtera Cabang Kranji Paciran”. Penelitian ini dilakukan

untuk menjawab pertanyaan tentang bagaimana praktik penerapan kebijakan

wakaf uang dalam pembiayaan mura>bah}ah di KSPPS BMT Mandiri Sejahtera

Cabang Kranji Paciran dan bagaimana analisis hukum Islam terhadap penerapan kebijakan wakaf uang dalam pembiayaan mura>bah}ah tersebut.

Data penelitian dihimpun melalui observasi, wawancara, dan studi dokumen yang sesuai dengan pembahasan. Penelitian ini selanjutnya akan dianalisis dengan teknik deskriptif analisis dengan pola pikir deduktif.

Hasil penelitian menyimpulkan bahwa KSPPS BMT Mandiri Sejahtera Cabang Kranji Paciran menerapkan keharusan untuk melakukan wakaf uang bagi

anggota dan calon anggota yang mengajukan pembiayaan mura>bah}ah di KSPPS

BMT Mandiri Sejahtera Cabang Kranji Paciran. Wakaf uang tersebut

dimasukkan dalam perhitungan margin pembiayaan mura>bah}ah, yaitu sebesar

0,5% dari besar pinjaman (plafon) dikalikan dari lama peminjaman. Dana wakaf tersebut kemudian akan disalurkan untuk santunan anak yatim, piatu, dan fakir miskin, biaya pendidikan anak yatim, piatu, dan fakir miskin, dan untuk pengembangan pendidikan, keagamaan, sosial dan kesehatan. Penerapan wakaf

uang yang dimasukkan dalam pembiayaan mura>bahah di KSPPS BMT Mandiri

Sejahtera Cabang Kranji Paciran telah memenuhi unsur rid}a dari kedua belah

pihak yang melakukan wakaf. Praktik Penerapan wakaf uang tersebut tidak sah

menurut hukum Islam karena tidak memenuhi rukun sighat. Bila ditinjau

menurut Undang-undang No. 41 Tahun 2004 dan PP No. 42 Tahun 2006, praktik wakaf uang dalam pembiayaan mura>bah}ah tersebut belum memenuhi persyaratan untuk tata cara wakaf uang yang benar, karena KSPPS BMT Mandiri Sejahtera Cabang Kranji Paciran sebagai naz}ir tidak menerbitkan sertifikat wakaf uang dan tidak mendaftarkan wakaf uang kepada Menteri.

Sejalan dengan kesimpulan di atas, maka kepada KSPPS BMT Mandiri

Sejahtera Cabang Kranji Paciran, disarankan: Pertama, jika ada anggota dan

calon anggota pembiayaan mura>bah}ah menolak kebijakan wakaf uang yang

dimasukkan dalam pembiayaan mura>bah}ah, maka anggota dan calon anggota

tersebut harus tetap diberikan pinjaman sesuai yang dibutuhkan. Kedua,

sebaiknya anggota dan calon anggota yang mengajukan pembiayaan mura>bah}ah

ix DAFTAR ISI

SAMPUL DALAM i

PERNYATAAN KEASLIAN ii

PERSETUJUAN PEMBIMBING iii

PENGESAHAN iv

MOTTO v

ABSTRAK vi

KATA PENGANTAR vii

DAFTAR ISI ix

DAFTAR TABEL xii

DAFTAR GAMBAR xiii

DAFTAR TRANSLITERASI xiv

BAB I PENDAHULUAN 1

A. Latar belakang masalah 1

B. Identifikasi dan batasan masalah 7

C. Rumusan masalah 8

D. Kajian pustaka 8

E. Tujuan penelitian 11

F. Kegunaan hasil penelitian 11

G. Definisi operasional 12

H. Metode penelitian 13

I. Sistematika pembahasan 18

BAB II WAKAF UANG MENURUT HUKUM ISLAM DAN

HUKUM POSITIF DI INDONESIA 20

A. WAKAF UANG DALAM PERSPEKTIF HUKUM ISLAM 20

1. Pengertian wakaf uang 20

2. Dasar hukum wakaf uang 21

x

4. Tata cara wakaf uang 30

B. WAKAF UANG DALAM PERSPEKTIF HUKUM

POSITIF DI INDONESIA 31

1. Pengertian wakaf uang menurut undang-undang di

Indonesia 31

2. Dasar hukum wakaf uang menurut undang-undang di

Indonesia 32

3. Rukun dan syarat wakaf uang menurut undang-undang di

Indonesia 33

4. Tata cara wakaf uang menurut undang-undang di

Indonesia 39

BAB III PRAKTIK PENERAPAN KEBIJAKAN WAKAF UANG DALAM PEMBIAYAAN MURA>BAH}AH DI KSPPS BMT MANDIRI SEJAHTERA CABANG KRANJI PACIRAN 42 A. Gambaran umum KSPPS BMT Mandiri Sejahtera Cabang

Kranji Paciran 42

B. Mekanisme pelaksanaan pembiayaan mura>bah}ah di KSPPS BMT Mandiri Sejahtera Cabang Kranji Paciran 56 C. Latar belakang dan dasar penerapan kebijakan wakaf uang

dalam pembiayaan mura>bah}ah di KSPPS BMT Mandiri

Sejahtera Cabang Kranji Paciran 59

D. Aplikasi penerapan kebijakan wakaf uang dalam pembiayaan mura>bah}ah di KSPPS BMT Mandiri Sejahtera Cabang

Kranji Paciran 59

E. Pendapat nasabah tentang penerapan kebijakan wakaf uang dalam pembiayaan mura>bah}ah di KSPPS BMT Mandiri

Sejahtera Cabang Kranji Paciran 63

BAB IV ANALISIS HUKUM ISLAM TERHADAP PENERAPAN KEBIJAKAN WAKAF UANG DALAM PEMBIAYAAN MURA<BAH}AH DI KSPPS BMT MANDIRI SEJAHTERA

xi

A. Praktik penerapan kebijakan wakaf uang dalam pembiayaan mura>bah}ah di KSPPS BMT Mandiri Sejahtera Cabang

Kranji Paciran 67

B. Analisis hukum Islam terhadap penerapan kebijakan wakaf uang dalam pembiayaan mura>bah}ah di KSPPS BMT Mandiri

Sejahtera Cabang Kranji Paciran 69

BAB V PENUTUP 76

A. Kesimpulan 76

B. Saran 77

BAB I PENDAHULUAN

A. LatarBelakang Masalah

Secara pokok hubungan manusia terbagi dalam dua dimensi, yakni

hubungan antara manusia dengan Allah (h}abl min Alla>h) dan hubungan

manusia dengan sesama manusia (h}abl min al-na>s). Hal ini sesuai dengan

ketentuan yang terdapat dalam Q.S Ali Imran ayat 112 :

Mereka diliputi kehinaan di mana saja mereka berada, kecuali jika mereka berpegang kepada tali (agama) Allah dan tali (perjanjian) dengan

manusia.1

Penjelasan yang terdapat dalam ketentuan di atas menunjukkan

bahwa Islam menuntut adanya keseimbangan antara hubungan manusia

dengan Allah dan hubungan antara manusia dengan sesamanya. Penerapan

menjalankan ibadah diiringi dengan penerapan berbuat baik kepada sesama

manusia. Oleh sebab itu, Islam mengajarkan kepada pemeluknya untuk

senantiasa berlomba-lomba untuk berbuat kebajikan sebagaimana yang

terdapat dalam firman Allah swt. dalam Q.S Al-Baqarah ayat 148 :

2

Dan bagi tiap-tiap umat ada kiblatnya (sendiri) yang ia menghadap kepadanya. Maka berlomba-lombalah (dalam membuat) kebaikan.di mana saja kamu berada pasti Allah akan mengumpulkan kamu sekalian (pada hari

kiamat). Sesungguhnya Allah Maha Kuasa atas segala sesuatu..2

Allah swt. telah menjadikan masing-masing manusia saling

membutuhkan satu sama lain, supaya mereka tolong-menolong,

tukar-menukar keperluan dalam segala kepentingan hidup, baik dalam kepentingan

sendiri maupun untuk kemaslahatan umum. Dengan demikianlah hubungan

kehidupan manusia menjadi teratur.3

Wakaf termasuk dalam golongan sedekah yang dimaksudkan untuk

mendekatkan diri kepada Allah dan merupakan salah satu amalan yang telah

disyariatkan, sebagaimana ditegaskan dalam Al-quran sebagai berikut :

Kamu sekali-kali tidak sampai kepada kebajikan (yang sempurna), sebelum kamu menafkahkan sehahagian harta yang kamu cintai. dan apa saja yang kamu nafkahkan Maka Sesungguhnya Allah mengetahuinya. (QS. A<li Imra>n : 92).4

Wakaf merupakan ibadah yang berdimensi ganda, selain menggapai

keridhaan Allah dan pahala dari Allah, wakaf juga merupakan ibadah yang

berdimensi sosial. Dalam sejarah Islam, wakaf banyak digunakan untuk

kepentingan sosial. Wujud kepentingan sosial tersebut dapat berupa

pemberdayaan pendidikan, pemberdayaan kesehatan, pemberdayaan sosial,

dan pemberdayaan ekonomi.

2 Ibid., 23.

3

Bentuk pemberdayaan pendidikan misalnya dapat berupa pendirian

sekolah gratis dengan kualitas mutu terjamin atau bantuan uang sekolah dan

peralatan sekolah dengan tetap mempertahankan kesejahteraan guru.

Sementara pemberdayaan kesehatan dapat berupa pemeriksaan kesehatan dan

pengobatan gratis bagi masyarakat kurang mampu, atau bantuan biaya

kesehatan ibu hamil dan bantuan melahirkan bagi ibu tidak mampu, serta

bantuan gizi bagi balita. Pemberdayaan sosial dapat berupa pelatihan kerja

dan kewirausahaan bagi para pengangguran atau anak jalanan. Aktivitas

pemberdayaan ekonomi dapat berupa bantuan dana bergulir dengan skema al

qard{ al h}asan bagi pengusaha kecil dengan diikuti pembinaan terhadapnya

berupa program pelatihan dan pembinaan usaha, bantuan pemasaran serta

peningkatan mutu produk.5

Biasanya objek wakaf berupa properti, seperti masjid, tanah,

bangunan, sekolah, pondok pesantren dan lain-lain. Namun, menurut

ketentuan Pasal 16 ayat (1) Undang-undang Nomor 41 Tahun 2004 tentang

wakaf menyebutkan bahwa harta benda wakaf terdiri dari benda bergerak dan

benda tidak bergerak. Benda bergerak dapat berupa uang, logam mulia, surat

berharga, kendaraan, hak atas kekayaan intelektual, hak sewa, dan benda

bergerak lain sesuai dengan ketentuan syariah dan peraturan

perundang-undangan yang berlaku.6

Wakaf tunai atau wakaf uang adalah perbuatan hukum wa>kif untuk

memisahkan dan/atau menyerahkan sebagian uang miliknya untuk

4

dimanfaatkan selamanya atau untuk jangka waktu tertentu sesuai dengan

kepentingannya guna keperluan ibadah dan/atau kesejahteraan umum menurut

syariat.7

Di Indonesia, bentuk wakaf uang belum dikenal secara luas.

Menanggapi berbagai wacana tentang wakaf uang dan surat dari Direktorat

Pengembangan Zakat dan Wakaf Departemen Agama bernomor:

Dt.1.III/5/BA.03.2/2772/2002 tertanggal 26 April 2002 yang berisi tentang

permohonan fatwa tentang wakaf uang. Majelis Ulama Indonesia (MUI)

merespon dengan mengeluarkan fatwa tentang Wakaf Uang tertanggal 28

Shafar 1423 H/11 Mei 2002 yang ditandatangani oleh KH. Ma’ruf Amin.8

Menyusul kemudian UU Nomor 41 Tahun 2004 tentang Wakaf dan Peraturan

Pemerintah RI Nomor 42 tahun 2006 tentang Pelaksanaan Undang-undang

Nomor 41 tahun 2004 tentang Wakaf yang didalamnya mengatur tentang

wakaf benda bergerak telah disahkan.

Ada empat manfaat utama dari wakaf tunai. Pertama, wakaf tunai

jumlahnya bisa bervariasi sehingga seseorang yang memiliki dana terbatas

sudah bisa mulai memberikan dana wakafnya tanpa harus menunggu menjadi

tuan tanah terlebih dahulu. Kedua, melalui wakaf tunai, aset-aset wakaf yang

berupa tanah-tanah kosong bisa mulai dimanfaatkan dengan pembangunan

gedung atau diolah untuk lahan pertanian. Ketiga, dana wakaf tunai juga bisa

membantu sebagian lembaga-lembaga pendidikan Islam yang cash flow-nya

5

terkadang kembang kempis dan menggaji civitas akademika ala kadarnya.

Keempat, umat Islam dapat lebih mandiri dalam mengembangkan dunia

pendidikan tanpa harus terlalu tergantung pada anggaran pendidikan negara

yang memang semakin lama semakin terbatas.9

Wa>kif dapat mewakafkan benda bergerak berupa uang (wakaf uang),

yang dilakukan melalui Lembaga Keuangan Syariah yang ditunjuk oleh

menteri untuk bertanggung jawab di bidang agama sebagai Lembaga

Keuangan Syariah Penerima Wakaf Uang (LKS-PWU). LKS yang ditunjuk

tersebut atas dasar saran dan pertimbangan dari Badan Wakaf Indonesia

(BWI) setelah mempertimbangkan saran instansi terkait.10

Dalam ketentuan undang-undang, terdapat dua model wakaf uang,

yaitu wakaf uang untuk jangka waktu tertentu dan wakaf uang untuk

selamanya.11

Namun berdasarkan pengamatan, KSPPS BMT Mandiri Sejahtera

Cabang Kranji Paciran memiliki model penerapan yang berbeda dengan

ketentuan undang-undang tersebut. Wakaf uang dalam KSPPS BMT Mandiri

Sejahtera Cabang Kranji Paciran dimasukkan dalam perhitungan margin

pembiayaan mura>bah}ah. Objek yang digunakan dalam pembiayaan mura>bah}ah

di KSPPS BMT Mandiri Sejahtera Cabang Kranji Paciran adalah emas. Besar

pinjaman (plafon) yang diajukan oleh anggota atau calon anggota akan

dikonversi menjadi emas seharga Rp. 300.000,00 per gram. Setelah

9Ibid., 6.

6

pembiayaan mura>bah}ah yang diajukan oleh anggota atau calon anggota

disetujui oleh kepala cabang, anggota atau calon anggota yang mengajukan

pembiayaan mura>bah}ah harus mengangsur untuk mengembalikan pinjaman

tersebut ditambah dengan besarnya margin keuntungan yang telah ditetapkan

oleh KSPPS BMT Mandiri Sejahtera Cabang Kranji Paciran.

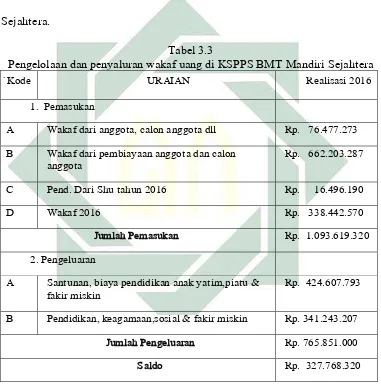

Ketentuan perhitungan margin pembiayaan mura>bah}ah di KSPPS

BMT Mandiri Sejahtera Cabang Kranji Paciran adalah sebesar 1% dari besar

pinjaman (plafon) untuk ujrah BMT dan sebesar 0,5% dari besar pinjaman

(plafon) untuk wakaf uang. Wakaf uang tersebut akan disalurkan untuk yatim

piatu dan pembangunan masjid, sekolah, dan lain-lain.12

Anggota atau calon anggota yang mengajukan pembiayaan

mura>bah}ah di KSPPS BMT Mandiri Sejahtera Cabang Kranji Paciran harus

menyetujui ketentuan yang ditetapkan oleh pihak BMT agar memperoleh

pembiayaan yang diinginkan, sehingga anggota atau calon anggota tersebut

otomatis juga diharuskan untuk wakaf uang. Padahal, anggota atau calon

anggota yang mengajukan pembiayaan biasanya adalah orang yang sedang

membutuhkan uang namun pihak KSPPS BMT Mandiri Sejahtera Cabang

Kranji Paciran justru mengharuskan anggota atau calon anggota yang ingin

mengajukan pembiayaan untuk melakukan wakaf uang.

Bila dilihat dari keabsahan wakaf maka harus terpenuhi syarat dan

rukunnya, yang salah satunya adalah wakaf harus didasarkan atas kemauan

sendiri bukan atas tekanan atau paksaan dari pihak manapun. Ulama telah

7

sepakat bahwa wakaf atau wasiat dari orang yang dipaksa tidak sah

hukumnya, begitu pula hukum atau ketentuan bagi setiap perbuatannya.13

Berdasarkan alasan yang telah dipaparkan di atas, maka penelitian ini

layak untuk dilakukan guna mengetahui tentang ketentuan hukum penerapan

kebijakan wakaf uang dalam pembiayaan mura>bah}ah di KSPPS BMT Mandiri

Sejahtera Cabang Kranji Paciran dengan judul Analisis Hukum Islam

Terhadap Penerapan Kebijakan Wakaf Uang dalam Pembiayaan Mura>bah}ah

di KSPPS BMT Mandiri Sejahtera Cabang Kranji Paciran.

B. Identifikasi dan Batasan Masalah

1. Identifikasi masalah

Dari hasil penelitian sementara, maka muncul beberapa masalah

yang diantaranya:

a. Perhitungan margin dalam pembiayaan mura>bah}ah di KSPPS BMT

Mandiri Sejahtera Cabang Kranji Paciran.

b. Praktik wakaf uang dalam pembiayaan mura>bah}ah di KSPPS BMT

Mandiri Sejahtera Cabang Kranji Paciran.

c. Analisis hukum Islam terhadap penerapan kebijakan wakaf uang

dalam pembiayaan mura>bah}ah di KSPPS BMT Mandiri Sejahtera

Cabang Kranji Paciran.

8

2. Batasan masalah

Dari beberapa masalah yang tercantum di atas masih bersifat

umum, sehingga diperlukan batasan-batasan masalah dalam

pembahasannya supaya lebih terarah pada ruang lingkupnya serta

permasalahannya. Maka penulis memberikan batasan pembahasan

meliputi sebagai berikut:

a. Praktik wakaf uang dalam pembiayaan mura>bah}ah di KSPPS BMT

Mandiri Sejahtera Cabang Kranji Paciran.

b. Analisis hukum Islam terhadap penerapan kebijakan wakaf uang

dalam pembiayaan mura>bah}ah di KSPPS BMT Mandiri Sejahtera

Cabang Kranji Paciran.

C. Rumusan Masalah

1. Bagaimana praktik wakaf uang dalam pembiayaan mura>bah}ah di KSPPS

BMT Mandiri Sejahtera Cabang Kranji Paciran?

2. Bagaimana analisis hukum Islam terhadap penerpaan kebijakan wakaf uang

dalam pembiayaan mura>bah}ah di KSPPS BMT Mandiri Sejahtera Cabang

Kranji Paciran?

D. Kajian Pustaka

Tinjauan pustaka adalah deskripsi ringkas tentang kajian atau

9

sehingga terlihat jelas bahwa kajian yang akan diteliti ini tidak ada

pengulangan atau duplikasi dari kajian atau penelitian yang telah ada.

Sejauh pengamatan penulis, belum ada peneliti yang mengkaji

tentang penerapan wakaf uang dalam pembiayaan mura>bah}ah di KSPPS BMT

Mandiri Sejahtera Cabang Kranji Paciran menurut hukum Islam. Akan tetapi

penulis menemukan beberapa penelitian tentang wakaf uang ataupun wakaf

tunai, antara lain sebagai berikut:

1. Skripsi yang disusun oleh Muhamad Masyhudi pada tahun 2010 dengan

judul: “Tinjauan Hukum Islam Terhadap Wakaf Surat Utang Negara pada

Pasal 21 Peraturan Pemerintah RI Nomor 42 Tahun 2006 Tentang

Pelaksanaan Undang-undang Nomor 41 Tahun 2004 Tentang Wakaf”,

Penelitian tersebut membahas mengenai ketentuan wakaf Surat Utang

Negara dalam Peraturan Pemerintah RI Nomor 42 Tahun 2006 Tentang

Pelaksanaan Undang-undang Nomor 41 Tahun 2004 karena pada dasarnya,

SUN adalah surat utang berharga yang berupa surat pengakuan utang yang

mengandung unsur bunga (riba).14

2. Skripsi yang disusun oleh Arif Khoirul Munib pada tahun 2014 dengan

judul: “Studi Tentang Praktek Wakaf Tunai pada Yayasan Wakaf Bina

Amal Semarang.” Konsep wakaf tunai pada Yayasan Wakaf Bina Amal

berbeda dengan konsep para ulama, karena wakaf tunai yang dilakukan di

Yayasan Wakaf Bina Amal tidak dijadikan investasi atau modal usaha,

14Muhamad Masyhudi, ““Tinjauan Hukum Islam Terhadap Wakaf Surat Utang Negara pada Pasal 21 Peraturan Pemerintah RI No. 42 Tahun 2006 Tentang Pelaksanaan Undang-undang

10

akan tetapi hanya sekedar menyalurkan uang dari wakif untuk keperluan

pembangunan dan pembelihan lahan tanah untuk pengembangan yayasan,

sedangkan menurut para ulama konsep wakaf tunai adalah wakaf yang

diberikan wakif dalam bentuk uang tunai yang diberikan kepada naz}}ir

wakaf untuk kemudian dikembangkan sebagai modal usaha kemudian

menyalurkan keuntungannya sebagai wakaf untuk kemaslahatan umat,

sementara pokok wakafnya tidak boleh habis sampai kapanpun.15

3.Skripsi yang disusun oleh Nur Fitriani pada Tahun 2007, dengan judul :

“Fatwa MUI Tentang Wakaf Uang (wakaf tunai) dalam Perspektif Imam

Syafii dan Relevansinya dengan Perekonomian di Indonesia”, yang hasilnya

lebih menekankan pada suatu masalah yaitu fatwa MUI tentang wakaf uang

terhadap perekonomian di Indonesia.16

Perbedaan penelitian yang akan dilakukan oleh peneliti dengan

skripsi di atas adalah peneliti akan lebih menfokuskan kepada bagaimana

hukum tentang pembebanan wakaf uang yang dimasukkan dalam ketentuan

perhitungan margin pembiayaan murabahah di KSPPS BMT Mandiri

Sejahtera Cabang Kranji Paciran. Ketentuan perhitungan margin pembiayaan

murabahah di KSPPS BMT Mandiri Sejahtera Cabang Kranji Paciran adalah

1% untuk ujrah BMT tiap bulan dari besarnya plafon dan 0,5% untuk wakaf

uang tiap bulan dari besarnya plafon.

15 Arif Khoirul Munib, “Studi Tentang Praktek Wakaf Tunai pada Yayasan Wakaf Bina Amal Semarang.”” (Skripsi—UIN Walisongo Semarang, 2014).

11

Berdasarkan alasan di atas, peneliti akan melanjutkan penelitian

dengan judul: “Analisis Hukum Islam Terhadap Penerapan Wakaf Uang dalam

Pembiayaan Mura>bah}ah di KSPPS BMT Mandiri Sejahtera Cabang Kranji

Paciran.”

E. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dipaparkan di atas, maka

tujuan dari penelitian ini adalah sebagai berikut.

1. Untuk mengetahui praktik penerapan wakaf uang dalam pembiayaan

mura>bah}ah di KSPPS BMT Mandiri Sejahtera Cabang Kranji Paciran.

2. Untuk menganalisis hukum Islam terhadap penerapan wakaf uang dalam

pembiayaan mura>bah}ah di KSPPS BMT Mandiri Sejahtera Cabang Kranji

Paciran.

F. Kegunaan Hasil Penelitian

Dari permasalahan di atas, penelitian ini diharapkan mempunyai nilai

tambah dan manfaat baik untuk penulis maupun pembaca, antara lain :

1. Secara teoritis, untuk menambah wawasan dan pengetahuan tentang

penerapan wakaf uang dalam pembiayaan mura>bah}ah di KSPPS BMT

Mandiri Sejahtera Cabang Kranji Paciran, sehingga dapat dijadikan

informasi bagi para pembaca yang ingin memperdalam pengetahuan

12

2. Secara Praktis, penelitian ini diharapkan mampu berguna bagi masyarakat

luas yang ingin melaksanakan wakaf. Sebagai kontribusi bagi para

akademisi tentang bagaimana penerapan wakaf yang sesuai dengan rukun

dan syaratnya sehingga tidak bertentangan dengan ketentuan hukum

Islam. Bagi KSPPS BMT Mandiri Sejahtera Cabang Kranji Paciran,

skripsi ini dapat dijadikan pedoman dalam melaksanakan praktek wakaf

yang sesuai dengan ketentuan hukum Islam di kemudian hari.

G. Definisi Operasional

Penelitian ini berjudul “Analisis Hukum Islam Terhadap Penerapan

Wakaf Uang dalam Pembiayaan Mura>bah}ah di KSPPS BMT Mandiri

Sejahtera Cabang Kranji Paciran”. Untuk memudahkan gambaran yang lebih

jelas mengenai pengertian dalam judul proposal ini, maka penulis menegaskan

beberapa istilah-istilah berikut :

1.Hukum Islam : Seperangkat peraturan tentang wakaf

uang yang bersumber dari Al-Qur’an,

hadits, pendapat Imam Mazhab,

Undang-undang Nomor 41 Tahun

2004 Tentang Wakaf dan Peraturan

Pemerintah Nomor 42 Tahun 2006

Tentang Pelaksanaan Undang-undang

Nomor 41 Tahun 2004 Tentang

13

2.Wakaf uang dalam Mura>bah}ah : Wakaf uang yang dimasukkan dalam

perhitungan margin keuntungan

pembiayaan mura>bah}ah.

3.BMT Mandiri Sejahtera Kranji : Lembaga yang menghimpun dana dan

menyalurkannya kepada masyarakat

Kranji Paciran.

H. Metode Penelitian

Metode Penelitian adalah cara yang ditempuh sehubungan dengan

penelitian yang dilakukan yang memiliki langkah-langkah yang sistematis.17

Dalam melakukan penelitian ini, penulis menggunakan langkah-langkah

sebagai berikut:

1. Jenis dan pendekatan penelitian

Sesuai dengan judul yang dikemukakan, maka jenis penelitian

yang digunakan oleh peneliti adalah penelitian kualitatif dengan

pendekatan deskriptif. Penelitian kualitatif didefinisikan oleh Bogdan &

Taylor dalam Moleong adalah sebagai prosedur penelitian yang

menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari

orang-orang dan perilaku yang dapat diamati.18 Dalam penelitian ini,

peneliti mendeskripsikan tentang praktik penerapan wakaf uang dalam

pembiayaan mura>bah}ah.

17 Masruhan, Metodologi Penelitian Hukum, (Surabaya: Hilal Pustaka, 2013), 71.

14

2. Lokasi penelitian

Lokasi Penelitian ini adalah di KSPPS BMT Mandiri Sejahtera

Cabang Kranji Paciran, Jalan Raya Deandles Stand Pasar Kranji, Paciran,

Lamongan.

3. Data yang dikumpulkan

Berdasarkan rumusan masalah yang telah disebutkan, maka data

yang dikumpulkan dalam penelitian ini terdiri atas:

a. Data mengenai sejarah, visi dan misi, lokasi, kepengurusan,

keanggotaan, produk-produk KSPPS BMT Mandiri Sejahtera Cabang

Kranji Paciran, dan akad yang digunakan dalam setiap produk yang

diterapkan oleh KSPPS BMT Mandiri Sejahtera Cabang Kranji

Paciran.

b. Data mengenai ketentuan dan mekanisme pelaksanaan wakaf uang

dalam pembiayaan mura>bah}ah di KSPPS BMT Mandiri Sejahtera

Cabang Kranji Paciran.

c. Data mengenai mekanisme perhitungan margin dalam pembiayaan

mura>bah}ah di KSPPS BMT Mandiri Sejahtera Cabang Kranji Paciran.

d. Data mengenai pendapat anggota atau calon anggota yang mengajukan

pembiayaan mura>bah}ah di KSPPS BMT Mandiri Sejahtera Cabang

15

4. Sumber data

Data yang dikumpulkan dalam penelitian ini bersumber dari :

a. Sumber data primer adalah data yang diperoleh atau dikumpulkan

langsung di lapangan oleh orang yang melakukan penelitian19, data

tersebut bisa diperoleh dari :

1) Bapak Azizir Rokhim, selaku Kepala Cabang Kranji Paciran.

2) Pegawai Administrasi KSPPS BMT Mandiri Sejahtera Cabang

Kranji Paciran.

3) 10 (sepuluh) orang anggota atau calon anggota yang mengajukan

pembiayaan mura>bah}ah.

b. Sumber data sekunder adalah data yang dikumpulkan oleh orang yang

melakukan penelitian dari sumber-sumber yang telah ada baik dari

perpustakaan atau laporan peneliti terdahulu20, data tersebut meliputi:

1) Anggaran Dasar dan Anggaran Rumah Tangga KSPPS BMT

Mandiri Sejahtera

2) Hasil Rapat Anggota Tahunan (RAT) KSPPS BMT Mandiri

Sejahtera

3) Dokumen produk-produk KSPPS BMT Mandiri Sejahtera

4) Dokumen akad kontrak pembiayaan mura>bah}ah

5. Teknik pengumpulan data

19 M. Iqbal Hasan, Pokok-pokok Materi Metodologi Penelitian dan Aplikasinya, (Jakarta: Ghalia Indonesia, 2002), 82-83.

16

Dalam melakukan penelitian ini, penulis menggunakan beberapa

teknik untuk mengumpulkan data, antara lain sebagai berikut:

a. Observasi

Menurut Kartini Kartono, observasi adalah studi yang disengaja

dan sistematis tentang fenomena sosial dan gejala-gejala alam dengan

jalan pengamatan dan pencatatan.21 Teknik ini digunakan untuk

mengetahui dan memahami secara langsung praktik penerapan wakaf

uang dalam pembiayaan mura>bah}ah di KSPPS BMT Mandiri Sejahtera

Cabang Kranji Paciran.

b. Wawancara

Wawancara adalah sebuah dialog yang dilakukan oleh

pewawancara untuk memperoleh informasi dari informan atau

responden.22 Peneliti akan melakukan wawancara dengan narasumber,

yaitu :

1) Bapak Azizir Rokhim, selaku Kepala Cabang Kranji Paciran, untuk

mengetahui tentang mekanisme pelaksanaan serta latar belakang

dan dasar penerapan penerapan wakaf uang dalam pembiayaan

mura>bah}ah di KSPPS BMT Mandiri Sejahtera Cabang Kranji

Paciran.

2) Pegawai Administrasi KSPPS BMT Mandiri Sejahtera Cabang

Kranji Paciran, untuk mengetahui tentang proses perhitungan

21 Masruhan, Metodologi..., 212-213.

17

margin keuntungan pembiayaan mura>bah}ah di KSPPS BMT

Mandiri Sejahtera Cabang Kranji Paciran.

3) 10 (sepuluh) Anggota atau calon anggota yang mengajukan

pembiayaan mura>bah}ah, yaitu: a) Ida Purwati, b) Kasuam, c)

Purwanto, d) Enik, e) Nur Kholifah, f) Ah. Siswanto, g) Suryo, h)

Siti Aminah, i) Khusnul Khotimah, j) Eni Latifah.

c. Studi dokumen

Merupakan suatu teknik pengumpulan data yang dilakukan

melalui data tertulis dengan menggunakan analisis yang ada.23 Peneliti

akan mengumpulkan berkas-berkas yang berkaitan dengan penerapan

wakaf uang dalam pembiayaan mura>bah}ah di KSPPS BMT Mandiri

Sejahtera Cabang Kranji Paciran, misalnya AD ART KSPPS BMT

Mandiri Sejahtera, RAT KSPPS BMT Mandiri Sejahtera, akad

pembiayaan mura>bah}ah dan lain-lain.

6. Teknik analisis data

Setelah data tersebut terkumpul, langkah selanjutnya adalah

menganalisis data. Analisis data yang dilakukan bersifat deduktif, karena

penulis berangkat dari teori-teori wakaf yang bersifat umum, kemudian

dianalisis dengan wakaf uang yang dimasukkan dalam pembiayaan

mura>bah}ah

18

Teknik deskriptif analisis digunakan untuk menggambarkan atau

menguraikan tentang bagaimana praktik wakaf uang dalam pembiayaan

mura>bah}ah di KSPPS BMT Mandiri Sejahtera Cabang Kranji Paciran.

I. Sistematika Pembahasan

Untuk memudahkan penulis, maka penelitian ini nanti akan dibagi

dalam beberapa bab, tiap-tiap bab dibagi beberapa sub bab. Susunan

sistematikanya sebagai berikut.

Bab satu adalah pendahuluan yang meliputi: latar belakang masalah,

identifikasi dan batasan masalah, rumusan masalah, kajian pustaka, tujuan

penelitian, manfaat penelitian, definisi operasional, metode penelitian, dan

sistematika pembahasan.

Bab dua adalah landasan teori tentang wakaf uang. Bab ini terbagi

dalam dua sub bab. Sub bab pertama adalah wakaf uang dalam perspektif

hukum Islam. Sub bab kedua adalah wakaf uang dalam perspektif hukum

positif. Kemudian dari dua sub bab ini masing-masing dikembangkan menjadi

anak sub bab, yaitu pengertian wakaf uang, dasar hukum wakaf uang,

pandangan ulama tentang wakaf uang, rukun dan syarat wakaf uang, dan tata

cara wakaf uang.

Bab ketiga berisi praktik penerapan kebijakan wakaf uang dalam

pembiayaan mura>bah}ah di KSPPS BMT Mandiri Sejahtera Cabang Kranji

Paciran. Bab ini dibagi dalam beberapa sub bab. Sub bab pertama berisi

19

bab kedua berisi mekanisme pelaksanaan pembiayaan mura>bah}ah di KSPPS

BMT Mandiri Sejahtera Cabang Kranji Paciran. Sub bab ketiga dasar

penerapan kebijakan wakaf uang dalam pembiayaan mura>bah}ah di KSPPS

BMT Mandiri Sejahtera Cabang Kranji Paciran. Sub bab keempat berisi

aplikasi penerapan wakaf uang dalam pembiayaan mura>bah}ah di KSPPS BMT

Mandiri Sejahtera Cabang Kranji Paciran. Sub bab kelima berisi pendapat

anggota dan calon anggota tentang penerapan wakaf uang dalam pembiayaan

mura>bah}ah di KSPPS BMT Mandiri Sejahtera Cabang Kranji Paciran.

Bab keempat mengemukan tentang analisis hukum Islam terhadap

penerapan kebijakan wakaf uang dalam pembiayaan mura>bah}ah di KSPPS

BMT Mandiri Sejahtera Cabang Kranji Paciran.

Bab kelima adalah penutup yang berisi kesimpulan dan saran.

Kesimpulan yang dimaksud adalah jawaban dari rumusan masalah dalam

penelitian secara keseluruhan dan berdasarkan hasil penelitian, penulis

BAB II

WAKAF UANG MENURUT HUKUM ISLAM DAN UNDANG-UNDANG DI INDONESIA

A. Wakaf Uang dalam Perspektif Hukum Islam

1. Pengertian wakaf uang

Kata wakaf yang sudah menjadi bahasa Indonesia itu berasal dari

kata kerja bahasa Arab waqafa (fi’il mad}y), yaqifu (fi’il mud}ari’), dan

waqfan (isim mas}dar) yang secara etimologi (lughah, bahasa) berarti

berhenti, berdiri, berdiam di tempat, atau menahan. Kata waqafa dalam

bahasa Arab adalah sinonim dari kata habasa (fi’il mad\}y), yahbisu (fi’il

mud}ari’), dan habsan (isim mas}dar) yang menurut etimologi adalah juga

bermakna menahan.1

Kata al-waqf dalam bahasa Arab mengandung pengertian:

َا َول

ْق

ُف

َِب

ْع َن

تلا

ْح ِب

ْي

َس

َو

تلا

ْس ِب

ْي َل

2

Menahan, menahan harta untuk diwakafkan, tidak dipindahmilikkan.

Wakaf adalah menahan harta yang dapat dimanfaatkan tanpa

lenyapnya bendanya atau pokoknya, dengan cara tidak melakukan

tindakan hukum terhadap benda tersebut (menjual, memberikan, atau

mewariskannya), untuk disalurkan (hasilnya) pada sesuatu yang mubah

(tidak haram) yang ada.3

1 Suhrawardi K. Lubis, dkk, Wakaf dan Pemberdayaan Umat, (Jakarta: Sinar Grafika, 2010), 4 2 Direktorat Pemberdayaan Wakaf, Proses Lahirnya Undang-undang No.41 Tahun 2004 Tentang Wakaf, (Jakarta, Direktorat Pemberdayaan Wakaf, 2006), 1

21

Wakaf uang yang merupakan terjemah langsung dari istilah cash

waqf yang popular di Bangladesh, tempat A. Mannan menggagas idenya.

Dalam beberapa literatur lain, cash waqf juga dimaknai wakaf tunai.4

Hanya saja, makna tunai ini sering disalahartikan sebagai lawan kata dari

kredit, sehingga pemaknaan wakaf uang lebih sesuai.

Wakaf tunai atau wakaf uang adalah wakaf yang dilakukan oleh

seseorang, kelompok orang, dan lembaga atau badan hukum dalam bentuk

uang tunai.5

2. Dasar hukum wakaf uang

Berikut adalah beberapa dasar hukum diperbolehkannya wakaf

uang, antara lain:

a. QS. Ali Imran: 92

Kamu sekali-kali tidak sampai kepada kebajikan (yang sempurna), sebelum kamu menafkahkan sehahagian harta yang kamu cintai. dan apa saja yang kamu nafkahkan Maka Sesungguhnya Allah

mengetahuinya. (QS. A<li Imra>n : 92).6

b. Hadis

1) Hadis Riwayat mnlsuM

َع ْن

أ

ِْب

ُ َر ْ ي

َر َة

َُْع ها َيِضَر

لاَق

:

َلاَق

َر

ُس ْو

ُل

ِها

َص ل

ُها ى

َع َل

ْي ِ

َو َس

ل َم

ِإ :

َذ

َم ا

َتا

ِا ْب

ُن

َأ َد ُم

ا ْ ن

َق َط

َع

َع َم

ُل ُ

ِإ

ا

ِم

ْن

َ ث َل

َص , ث

َد َق

ة

َج

ِرا َي

ِة

َأ ,

ْو

ِع ْل

م

َ ي ْ َ ت

َف ُع

ِب

ِ

َأ ,

ْو

َو َل د

َص

ِلا

ح

َي ْد

ُع ْو َل

ُ

4Pengembangan Wakaf Tunai di Indonesia (2007) dan Pedoman Pengelolaan Wakaf Tunai (2007). 5Direktorat Pemberdayaan Wakaf, Pedoman Pengelolaan Wakaf Tunai, (Jakarta, Direktorat Pemberdayaan Wakaf, 2007), 3.

22

Apabila anak Adam meninggal dunia, maka putuslah amalnya kecuali tiga perkara, shadaqah jariyah, ilmu yang bermanfaat, dan

anak sholeh yang mendoakan orang tuanya.7

2) Hadis Riwayat Al-Bukhori

َع ْن

ِا ْب

ن

ُع

َم َر

َر

ِض

َى

ُها

َع

ْ ُه

َما

َبْيَِِ ا ضْرَا َرَمُع َباَصَا : َلاَق

َتَأَف

ُرُمْأَتْسَي ُِِ لا ى

َي : َلاَقَ ف اَهْ يِف

ِِا ها ُلْوُسَر ا

ُسُفْ نا َوُ َُُق ااَم َباَصَا ََْ ِبْيَِِ أ ضْرَا ُُْبَصَا

َُْسَبَح َُْئِش ْنَا ، َمَلَسَو ِْيَلَع ها ُلْوُسَر َُل َلاَق ،ِِب ُِرُمْأَت اَمَف ُِْم ىِدِْع

اَِِ َقَدَصَتَ ف اَِِ َُْقَدَصَتَو اَهَلْصَا

اَه نِا ،ُرَمُع

.ُثَرْوُ ت َاَو ، ُبَْوُ ت َاَو ، ُعاَبُ ت َا

ِلْيِب سلا ِنْباَو ِها ِلْيِب سلا َِِو ِباَقِرلا َِِو ََْرُقْلا َِِو ِءاَرَقُفْلا ِِ اَِِ َقَدَصَتَو َلاَق

ْنَا اَهُ يِلَو ْنَم ىَلَع َحاَُج َا ِفْي ضلاَو

ْطُيَو ِفْوُرْعَمْلاِب اَهْ ِم َلُكْأَي

ل وَمَتُم َرْ يَغ ُمِع

)ملسم اور(

8Dari Ibn Umar ra. berkata : bahwa sahabat Umar ra. mendapat sebidang tanah di Khaibar. Kemudian menghadap Rasulullah untuk mendapat petunjuk, Umar berkata: “Ya…Rasulullah, saya mendapatkan sebidang tanah di Khaibar, saya belum pernah mendapatkan harta sebaik itu, maka apa yang Engkau perintahkan kepadaku?” Rasulullah menjawab: “bila kamu suka, kamu tahan (pokoknya) tanah itu, dan kamu sedekahkan (hasilnya)”, kemudian Umar melakukan shdaqoh, tidak dijual, tidak dihibahkan, dan tidak pula diwariskan. Berkata Umar: Umar menyedekahkannya, dan tidak pula diwariskan. Berkata Umar : Umar menyedekahkannya kepada orang fakir miskin, kaum kerabat, budak belian sabilillah, Ibn sabil, dan tamu. Tidak mengapa atau tidak dilarang bagi yang menguasai tanah itu (pengurusnya) makan dari hasilnya dengan cara baik (sepantasnya) atau makan dengan tidak bermaksud menumpuk harta. (HR. Muslim)

7Muslim Ibn al-Hajaj Abu Husaini al-Qushairi al-Nisabury, Shohih Muslim, (Baitut : Daar Ihya’l al-Thurusi al-Arabiy), Juz 3, 1255.

23

c. Pandangan ulama tentang wakaf uang

Hukum wakaf uang telah menjadi perhatian para ahli hukum

Islam. Para ulama berbeda pendapat mengenai hukum wakaf uang.

Iman Bukhari mengemukakan bahwa Iman Az-Zuhri

berpendapat bahwa dinar boleh diwakafkan. Caranya adalah dengan

menjadikan dinar itu sebagai modal usaha (dagang), kemudian

menyalurkan keuntungannya sebagai wakaf.9

Wahbah az-Zuhaili juga mengungkapkan bahwa mazhab

Hanafi membolehkan wakaf tunai sebagai pengecualian, atas dasar

istihsan bi al-urf, karena sudah banyak dilakukan oleh masyarakat.

Mazhab Hanafi memang berpendapat bahwa hukum yang ditetapkan

berdasarkan ‘urf (adat kebiasaan) mempunyai kekuatan yang sama

dengan hukum yang ditetapkan berdasarkan nash (teks).

Ibnu Abidin mengemukakan bahwa wakaf uang yang

dikatakan merupakan kebiasaan yang berlaku di masyarakat adalah

kebiasaan yangberlaku di wilayah Romawi, sedangkan di negeri lain,

wakaf uang bukan merupakan kebiasaan. Oleh karena itu, Ibn Abidin

berpandangan bahwa wakaf uang tidak boleh atau tidak sah. Madhab

Syafi’i berpandangan bahwa wakaf uang tidak diperbolehkan karena

dinar dan dirham akan lenyap ketika dibayarkan sehingga tidak ada

lagi wujudnya.10

9Ibid., 28.

24

Ada sebagian ulama yang mengatakan bahwa mazhab Syafi’I

juga membolehkan wakaf uang.

َو َر َو

َأ ى

ُ ب ْو

َ ث ْو ُر

َع

ِن

شلا

ِفا

ِع

ْى

َج َو

َو زا

َق

دلا ْىأ اهف

َن ِنا

ْ ي َر

َو

دلا

َر ِا

ْي َم

Abu Saur meriwayatkan dari Imam Syafi’i tentang dibolehkannya

wakaf dinar dan dirham.11

3. Rukun dan syarat wakaf uang

Pada dasarnya, rukun dan syarat wakaf uang sama dengan syarat

dan rukun wakaf secara umum. Wakaf dinyatakan sah apabila telah

terpenuhi rukun dan syaratnya. Rukun wakaf ada empat, yaitu :12

a. Wa>kif (Orang yang berwakaf)

b. Mauquf (Barang atau harta yang diwakafkan)

c. Mauquf ‘alaih (Sasaran wakaf atau pihak yang menerima wakaf)

d. S}ighat (pernyataan atau ikrar wa>kif sebagai suatu kehendak untuk

mewakafkan sebagian harta bendanya).

Rukun atau unsur wakaf tersebut akan menjadi sah jika memenuhi

syarat yang telah ditentukan dari masing-masing rukun tersebut.

a. Syarat wa>kif (orang yang berwakaf)

Wa>kif aulcdkdmidl MaMusuiu iaydidpan hukum atau kamal al

ahliyah (legal competent) dalam hal membelanjakan hartanya.

Kecakapan bertindak di sini meliputi empat kriteria sebagai berikut.13

1) Merdeka

11 Al-Mawardi, al-Hawi al-Kabir, Tahqiq Dr. Mahmud Mathraji, (Beirut: Dar al-Fikr, 1994), Juz IX, 379.

25

Wakaf yang dilakukan oleh seorang budak (hamba sahaya)

tidak sah, karena wakaf adalah pengguguran hak milik dengan cara

memberikan hak milik itu kepada orang lain. Sedangkan hamba

sahaya tidak mempunyai hak milik. Namun, Abu Zahrah

mengatakan bahwa para fuqaha sepakat bahwa budak boleh

mewakafkan hartanya apabila mendapat izin dari tuannya, karena

ia sebagai wakil darinya. Bahkan ulama Adz-Dzahiri menetapkan

bahwa budak dapat memiliki sesuatu yang diperoleh dengan jalan

waris atau tabarru’ (berbuat baik). Jika budak memiliki sesuatu,

maka ia boleh mewakafkan walaupun hanya sebagai tabarru’ saja.

2) Berakal sehat

Wakaf yang dilakukan oleh orang yang tidak berakal

seperti orang gila tidak sah hukumnya, sebab ia tidak berakal,

tidak mumayyiz dan tidak cakap melakukan akad serta tindakan

lainnya. Demikian juga tidak sah wakaf orang yang lemah mental

(idiot), berubah akal karena faktor usia, sakit atau kecelakaan,

hukumnya tidak sah karena akalnya tidak sempurna dan tidak

cakap untuk menggugurkan hak miliknya.

3) Dewasa (baligh)

Wakaf yang dilakukan oleh anak yang belum dewasa

(baligh), hukumnya tidak sah karena dipandang tidak cakap

26

miliknya. Baligh dalam perspektif fiqh adalah adanya tanda-tanda

pada dirinya seperti mimpi bersenggama atau berumur 17 tahun.

4) Tidak berada di bawah pengampuan (boros/lalai)

Orang yang berada di bawah pengampuan dipandang tidak

cakap untuk berbuat kebaikan (tabarru’), maka wakaf yang

dilakukan hukumnya tidak sah. Tetapi berdasarkan istihsan, wakaf

orang yang berada di bawah pengampuan terhadap dirinya sendiri

selama hidupnya hukumnya sah.

Orang yang mempunyai hutang, maka hukum wakafnya ada

tiga(3) macam :14

1) Jika ia berada dibawah pengampuan karena hutang dan

mewakafkan seluruh atau sebagian hartanya, sedang hutangnya

meliputi seluruh harta yang dimiliki, hukum wakafnya sah. Tetapi

pelaksanaannya tergantung pada kerelaan para krediturnya.

Apabila mereka merelakannya, maka wakaf dapat terlaksana sebab

para kreditur telah menggugurkan hak mereka untuk mencegah

atau membatalkan wakaf si debitur, tetapi jika mereka tidak

merelakannya, wakaf tidak dapat dilaksanakan. Apabila hutang si

wa>kif tidak sampai meliputi seluruh harta yang dia miliki, maka

wakafnya sah dan dapat terlaksana atas kelebihan harta setelah

dikurangi sebagian untuk melunasi hutang dan tidak merugikan

kreditur.

27

2) Jika ia berada di pengampuan karena hutang, dan mewakafkan

seluruh atau sebagian hartanya, hukum wakafnya sah tetapi

pelaksanaannya tergantung kerelaan kreditur.

3) Jika dia tidak di bawah pengampuan karena hutang dan

mewakafkan seluruh atau sebagian hartanya ketika dalam keadaan

sehat, maka wakafnya sah dan dapat dilaksanakan, baik hutangnya

meliputi seluruh harta yang dimiliki atau hanya sebagian saja.

b. Syarat mauquf (Barang atau harta yang diwakafkan)

Harta yang akan diwakafkan harus memenuhi syarat sebagai

berikut:15

1) Harta yang diwakafkan harus harus mutaqawwam

Menurut Madzab Hanafi, harta yang mutaqawwam ialah

sesuatu yang dapat disimpan dan halal digunakan dalam keadaan

normal (bukan dalam keadaan darurat).

2) Diketahui dengan yakin ketika diwakafkan

Harta yang akan diwakafkan harus diketahui dengan yakin

(bendanya, letaknya ataupun ukuran), sehingga tidak akan

menimbulkan persengketaan.

3) Milik wa>kif

Hendaklah harta yang diwakafkan milik penuh dan

mengikat bagi wa>kif ketika ia mewakafkannya. Untuk itu, tidak

sah mewakafkan sesuatu yang bukan milik wa>kif.

28

4) Terpisah, bukan milik bersama

Harta wakaf bisa saja berupa harta yang bercampur (milik

umum), dan bisa juga harta yang terpisah dari harta lainnya.16

c. Syarat Mauquf ‘alaih (Sasaran wakaf atau pihak yang menerima

wakaf)

Mauquf ‘alaih (Sasaran wakaf atau pihak yang menerima

wakaf) harus memenuhi syarat sebagai berikut.17

1) Sasaran wakaf harus berorientasi pada kebajikan

Para ulama sepakat bahwa wakaf harus berorientasi pada

kebajikan, karena wakaf tidak boleh mengandung unsur maksiat.

2) Hendaknya pihak penerima wakaf tidak terputus dalam

pengelolaannya.

Wakaf yang tidak diperdebatkan lagi adalah wakaf yang

tidak terputus pengelolaannya, namun apabila wakaf tersebut

sudah jelas akan berakhir atau akan terputus pengelolaannya,

maka para ulama berbeda pendapat.

Ada dua pendapat dari Imam Syafi’i mengenai wakaf yang

terputus pengelolaannya. Pendapat pertama, wakaf tersebut tidak

sah karena rukun wakaf hendaknya bersifat kontinu. Pendapat

kedua, wakaf tersebut dianggap sah karena jika pada awalnya

benda itu ada, maka tidak perlu memusingkan orang yang

diberikan kepercayaan, seperti halnya hibah dan wasiat.

29

Mazhab Hanafi juga mempunyai dua pendapat yang

berbeda. Pendapat pertama, disyaratkan agar tidak ada

keterputusan. Wakaf yang terputus tidak boleh, kecuali bila akhir

dari wakafnya adalah untuk pihak-pihak yang tidak terputus

selamanya. Pendapat kedua, tidak disyaratkan kontinuitas, jadi

meskipun wakaf tersebut diniatkan untuk pihak yang mengalami

keterputusan, wakaf tersebut tetap diperbolehkan dan setelahnya

nanti diberikan pada kaum fakir, meski hal itu tidak diucapkan.

Menurut Mazhab Hambali, wakaf yang terputus atau

ditujukan untuk pihak tertentu yang tidak bersifam terus-menerus

itu dibolehkan.

Kelompok Malikiyah menganggap bahwa wakaf yang

terputus itu sah secara mutlak karena didasarkan pada hukum asal

diperbolehkannya wakaf, baik yang bersifat sementara maupun

selamanya.

3) Harta wakaf tidak dikembalikan kepada pewakaf (wakaf untuk

diri sendiri)

Mayoritas ulama, baik mazhab Hanafiyah, Syafi’iyah,

Hanabilah, Malikiyah, Ja’fariyah, Zaidiyah, dan Zahiriyah sepakat

bahwa wakaf untuk diri sendiri hukumnya tidak sah.

30

Mayoritas ulama, mazhab Syafi’iyah, Hanafiyah,

malikiyah, Hanabilah, Zaidiyah, dan Ja’fariyah sepakat bahwa

wakaf harus diberikan kepada pihak yang berhak memilikinya.

a. Syarat s}ighat (pernyataan atau ikrar wa>kif sebagai suatu kehendak untuk

mewakafkan sebagian harta bendanya)

Syarat-syarat s}ighat wakaf menurut ulama fiqih adalah sebagai

berikut :18

1) Permanen atau selamanya (at-ta’bid), ikrar wakaf harus menyatakan

kehendak wakaf secara permanen (selamanya).

2) S}ighat harus mencantumkan peruntukan wakaf (mauquf ‘alaih)

3) Statemen harus tegas dan jelas

4) S}ighat wakaf tidak mengiringi syarat yang bertentangan dengan

ketentuan wakaf.

5) S}ighat tidak bertele-tele.

4. Tata cara wakaf uang

Tata cara wakaf uang menurut Iman Az-Zuhri adalah dengan

menjadikan dinar sebagai modal usaha (dagang), kemudian menyalurkan

keuntungannya sebagai wakaf.

Cara melakukan wakaf tunai (mewakafkan uang), menurut

mazhab Hanafi, ialah dengan menjadikannya modal usaha dengan cara

31

mud}arabah atau muba>d}a’ah, dan keuntungannya kemudian disedekahkan

kepada pihak wakaf.19

B. Wakaf Uang dalam Perspektif Hukum Positif di Indonesia

1. Pengertian wakaf uang menurut undang-undang di Indonesia

Perbincangan tentang wakaf tunai mulai mengemuka dalam

beberapa tahun terakhir. Hal ini seiring berkembangnya sistem

perekonomian dan pembangunan yang memunculkan inovasi-inovasi

baru. Wakaf tunai sebagai instrumen finansial, keuangan sosial dan

perbankan sosial yang dipelopori oleh Prof. M. A. Mannan (2002), pakar

ekonomi asal Bangladesh,20 M. A. Mannan mendirikan sebuah lembaga

yang ia sebut Social Investment Bank Limited (SIBL) di Bangladesh.

SIBL memperkenalkan produk Sertifikat Wakaf Uang pertama kali di

dunia.21

Komisi Fatwa Majelis Ulama Indonesia (MUI) juga membolehkan

wakaf tunai. Fatwa komisi fatwa MUI itu dikeluarkan pada tanggal 11

Mei 2002.22 Dalam fatwa tersebut ditetapkan bahwa wakaf uang

merupakan wakaf yang dilakukan seseorang, kelompok orang, lembaga

atau badan hukum dalam bentuk uang (cash). Termasuk dalam pengertian

uang adalah surat-surat berharga. Wakaf uang hanya boleh disalurkan dan

19 Direktorat Pemberdayaan Wakaf, Pedoman…, 5.

20 Direktorat Jendral Bimbingan Masyarakat Islam, Proses Lahirnya Undang-undang No. 41 Tahun 2004 Tentang Wakaf, (Jakarta: Direktorat Pemberdayaan Wakaf, 2006), 2.

21 Sudirman Hasan, Wakaf Uang…, 23.

32

digunakan untuk hal-hal yang dibolehkan secara syariah. Nilai pokok

wakaf uang harus dijamin kelestariannya, tidak boleh dijual, dihibahkan

dan atau diwariskan.23

Dalam buku hukum wakaf yang ditulis oleh Dr. H. M. Athoillah,

M.Ag menyebutkan di dalam PMA Nomor 4 Tahun 2009 tentang

Administrasi Pendaftaran Wakaf Uang pada Pasal 1 ayat (1), bahwa:

“Wakaf uang adalah perbuatan hukum wa>kif untuk memisahkan dan/atau

menyerahkan sebagian uang miliknya untuk dimanfaatkan selamanya atau

untuk jangka waktu tertentu sesuai dengan kepentingannya guna

keperluan ibadah dan/atau kesejahteraan umum menurut syariah.”24

2. Dasar hukum wakaf uang menurut undang-undang di Indonesia

Wakaf uang di Indonesia tergolong baru. Hal ini bisa dicermati

dengan lahirnya fatwa Majelis Ulama Indonesia tentang wakaf uang yang

ditetapkan tanggal 11 Mei 2002. Undang-undang Nomor 41 Tahun 2004

tentang wakaf sendiri juga baru disahkan oleh Presiden pada tanggal 27

Oktober 2004. Undang-undang ini merupakan tonggak sejarah baru bagi

pengelolaan wakaf setelah sebelumnya wakaf diatur dalam Peraturan

Pemerintah Nomor 28 Tahun 1977 dan Kompilasi Hukum Islam. Sebagai

hukum positif, tentunya aturan yang sudah ditetapkan itu bersifat

memaksa dan harus dilaksanakan.25

23Sudirman Hasan, Wakaf…, 30.

33

Seperti yang dikemukakan di atas, Peraturan tentang Wakaf Uang

belum diatur dalam KHI maupun Peraturan Pemerintah Nomor 28 Tahun

1977 karena MUI baru mengeluarkan fatwa tentang wakaf uang pada

tanggal 11 Mei 2002.

Dasar hukum mengenai wakaf uang bisa ditemukan dalam Pasal

28 sampai dengan Pasal 31 Undang-undang Nomor 41 Tahun 2004

Tentang Wakaf dan kemudian dijabarkan lebih lanjut dalam Pasal 22

sampai dengan Pasal 27 dan Pasal 43 Peraturan Pemerintah Nomor 42

Tahun 2006 Tentang Pelaksanaan Undang-undang Nomor 41 Tahun 2004

Tentang Wakaf.26

3. Rukun dan syarat wakaf uang menurut undang-undang di Indonesia

Rukun atau unsur wakaf menurut Undang-undang Nomor 41

Tahun 2004 Tentang Wakaf, adalah sebagai berikut.27

a. Wa>kif

b. Na>z}ir

c. Harta benda Wakaf

d. Ikrar Wakaf

e. Peruntukan harta benda wakaf

f. Jangka Waktu Wakaf

Rukun atau unsur wakaf tersebut akan menjadi sah jika memenuhi

syarat yang telah ditentukan dari masing-masing unsur tersebut.

26 Rachmadi Usman, Hukum Perwakafan di Indonesia, (Jakarta: Sinar Grafika, 2013), 115.

27

34

a. Wa>kif atau orang yang mewakafkan

Dalam Pasal 7 Undang-undang Nomor 41 Tahun 2004 Tentang

Wakaf juga menyebutkan bahwa wa>kif bisa meliputi perseorangan,

organisasi dan badan hukum. Wakaf perseorangan hanya dapat

melakukan wakaf apabila memenuhi persyaratan:28

1) Dewasa

2) Berakal sehat

3) Tidak terhalang melakukan perbuatan hukum

4) Pemilik sah harta benda wakaf

Sedangkan wa>kif organisasi dan wa>kif badan hukum hanya

dapat melakukan wakaf apabila memenuhi ketentuan organisasi atau

badan hukum bersangkutan untuk mewakafkan harta benda wakaf

milik organisasi atau badan hukum sehingga sesuai dengan anggaran

dasar organisasi yang bersangkutan.

b. Na>z}ir

Tugas na>z}ir diatur dalam Pasal 11 Undang-undang Nomor 41

Tahun 2004 Tentang Wakaf, antara lain sebagai berikut:

1) Melakukan pengadministrasian harta benda wakaf

2) Mengelola dan mengembangkan harta benda wakaf sesuai dengan

tujuan, fungsi dan peruntukannya

3) Melindungi dan mengawasi harta benda wakaf

4) Melakukan pelaporan tugas kepada Badan Wakaf Indonesia

35

Na>z}ir meliputi perseorangan, organisasi atau badan hukum

(Undang-undang Nomor 41 Tahun 2004 Pasal 9).

menurut Pasal 10 Undang-undang Nomor 41 Tahun 2004,

menyebutkan bahwa na>z}ir perseorangan dianggap sah apabila

memenuhi persyaratan:29

1) Warga negara Indonesia

2) Beragama Islam

3) Dewasa

4) Amanah

5) Mampu secara jasmani dan rohani

6) Tidak terhalang melakukan perbuatan hukum

Na>z}ir organisasi merupakan organisasi yang bergerak di

bidang sosial, pendidikan, kemasyarakatan dan/atau keagamaan Islam.

Na>z}ir badan hukum merupakan badan hukum yang bergerak di bidang

sosial, pendidikan, kemasyarakatan dan/atau keagamaan Islam.

Syarat-syarat na>z}ir organisasi diatur dalam Pasal 7ayat (3),

dan syarat-syarat na>z}ir badan hukum diatur dalam Pasal 11 ayat (3)

PP RI Nomor 42 Tahun 2006 Tentang Pelaksanaan Undang-undang

Nomor 41 Tahun 2004 Tentang Wakaf. Na>z}ir oraganisasi maupun

badan hukum memiliki syarat-syarat yang sama, yaitu:30

29Undang-undang Nomor 41 Tahun 2004 Tentang Wakaf, Pasal 10.

36

1) Na>z}ir organisasi maupun badan hukum wajib didaftarkan pada

Menteri atau BWI melalui Kantor Urusan Agama setempat.

2) Jika tidak terdapat Kantor Urusan Agama setempat, maka

pendaftaran na>z}ir dilakukan melalui Kantor Urusan Agama

terdekat, Kantor Departemen Agama, atau perwakilan BWI di

propinsi kabupaten atau kota.

3) Merupakan organisasi atau badan hukum yang bergerak di bidang

sosial, pendidikan, kemasyarakatan, dan/atau keagamaan Islam.

4) Pengurus organisasi atau badan hukum harus memenuhi

persyaratan na>z}ir perseorangan.

5) Salah satu pengurus organisasi atau badan hukum harus

berdomisili di kabupaten/kota letak benda wakaf berada.

6) Memiliki:

a) Salinan akta notaris tentang pendirian dan anggaran dasar

b) Daftar susunan pengurus

c) Anggaran rumah tangga

d) Program kerja dalam pengembangan wakaf

e) Daftar kekayaan yang berasal dari harta wakaf yang terpisah

dari kekayaan laina tau yang merupakan kekayaan organisasi

atau badan hukum

37

LKS Penerima Wakaf Uang yang bertindak sebagai na>z}ir

wakaf uang memiliki tugas untuk:31

1) Mengumumkan kepada publik atas keberadaannya sebagai LKS

penerima wakaf uang.

2) Menyediakan blangko sertifikat wakaf uang.

3) Menerima secara tunai wakaf uang dari wa>kif atas nama na>z}ir.

4) Menempatkan uang wakaf ke dalam rekening titipan (wadi’ah)

atas nama na>z}ir yang ditunjuk wa>kif.

5) Menerima pernyataan kehendak wa>kif yang dituangkan secara

tertulis dalam formulir pernyataan kehendak wa>kif.

6) Menerbitkan sertifikat wakaf uang serta menyerahkan sertifikat

tersebut kepada wa>kif dan menyerahkan tembusan sertifikat

kepada na>z}ir ynag ditunjuk oleh wa>kif.

7) Mendaftarkan wakaf uang kepada menteri atas nama na>z}ir.

c. Harta benda wakaf

Harta benda wakaf hanya bisa diwakafkan apabila dimiliki dan

dikuasai oleh wa>kif secara sah (Undang-undang Nomor 41 Tahun

2004 Tentang Wakaf). Sedangkan dalam wakaf uang, benda yang

dapat diwakafkan adalah mata uang rupiah, jika uang yang akan

dimanfaatkan masih dalam mata uang asing, maka harus dikonversi

terlebih dahulu ke dalam rupiah (Pasal 22 PP RI Nomor 42 Tahun

2006).

38

d. Ikrar wakaf

Ikrar wakaf adalah pernyataan kehendak wa>kif yang diucapkan

secara lisan dan/atau tulisan kepada na>z}ir untuk mewakafkan harta

benda miliknya (Pasal 1 ayat (3) Undang-undang Nomor 41 Tahun

2004).

Dalam Pasal 22 Peraturan Pemerintah Nomor 42 Tahun 2006,

pernyataan ikrar wakaf untuk benda wakaf berupa uang dapat

dilakukan dengan dua cara, yaitu:

1) Menyetorkan secara tunai sejumlah uang yang akan diwakafkan

kepada Lembaga Keuangan Syariah Penerima Wakaf Uang

(LKS-PWU) dengan mengisi formulir pernyataan kehendak wa>kif yang

berfungsi sebagai Akta Ikrar Wakaf.

2) Wa>kif dapat menyatakan ikrar wakaf uang kepada na>z}ir di

hadapan PPAIW yang selanjutnya Na>z}ir menyerahkan akta ikrar

wakaf tersebut kepada LKS.

e. Peruntukan harta benda wakaf

Peruntukan harta benda wakaf diatur dalam Pasal 22

Undang-undang Nomor 41 Tahun 2004. Harta benda wakaf hanya dapat

diperuntukan bagi :32

1) Sarana dan kegiatan ibadah

2) Sarana dan kegiatan pendidikan dan kesehatan

32

39

3) Bantuan kepada fakir miskin, anak terlantar, yatim piatu dan

beasiswa

4) Kemajuan dan peningkatan ekonomi umat, dan/atau

5) Kemajuan kesejahteraan umum lainnya yang tidak bertentangan

dengan syariah dan peraturan perundang-undangan.

Penetapan peruntukan harta benda wakaf dilakukan oleh

wa>kif pada pelaksanaan ikrar wakaf. Apabila wa>kif tidak menetapkan

peruntukan harta benda wakaf, maka na>z}ir dapat menetapkan

Peruntukan harta benda wakaf yang dilakukan sesuai dengan tujuan

dan fungsi wakaf.

f. Jangka waktu wakaf

Wa>kif dapat menetapkan jangka waktu dari benda yang

diwakafkan. Apabila wa>kif berkehendak melakukan perbuatan hukum

wakaf uang untuk jangka waktu tertentu maka pada saat jangka waktu

tersebut berakhir, na>z}ir wajib mengembalikan jumlah pokok wakaf

uang kepada wa>kif atau ahli waris/penerus haknya melalui LKS

Penerima Wakaf Uang.33

4. Tata cara wakaf uang menurut undang-undang di Indonesia

Dikemukakan bahwa wa>kif dapat mewakafkan benda bergerak

berupa uang (wakaf uang), yang dilakukan melalui Lembaga Keuangan

Syariah yang ditunjuk oleh menteri untuk bertanggung jawab di bidang

33

40

agama sebagai Lembaga Keuangan Syariah Penerima Wakaf Uang

(LKS-PWU). LKS yang ditunjuk tersebut atas dasar saran dan pertimbangan

dari Badan Wakaf Indonesia (BWI) setelah mempertimbangkan saran

instansi terkait.34

Tata cara wakaf uang diatur dalam Peraturan Pemerintah Nomor

42 Tahun 2006 Tentang Pelaksanaan Undang-undang Nomor 41 Tahun

2004 Tentang Wakaf.

Wa>kif yang akan mewakafkan uangnya diwajibkan untuk :35

a. Hadir di Lembaga Keuangan Syariah Penerima Wakaf Uang

(LKS-PWU) untuk menyatakan kehendak wakaf uangnya. Apabila wa>kif

tidak dapat hadir, maka wa>kif dapat menunjuk wakil dan kuasanya.

b. Menjelaskan kepemilikan dan asal usul uang yang akan diwakafkan.

c. Menyetorkan secara tunai sejumlah uang ke LKS-PWU.

d. Mengisi formulir pernyataan kehendak wa>kif yang berfungsi sebagai

Akta Ikrar Wakaf (AIW).

Wa>kif dapat menyatakan ikrar wakaf uang kepada na>z}ir di

hadapan PPAIW yang selanjutnya na>z}ir menyerahkan akta ikrar wakaf

tersebut kepada LKS.36

Keterangan yang harus dimuat dalam sertifikat wakaf uang adalah

sebagai sebagai berikut.37

34 Rachmadi Usman, Hukum Perwakafan di Indonesia, (Jakarta: Sinar Grafika, 2013), 115. 35PP RI Nomor 42 athun 2006…, Pasal 22 ayat (3)

41

a. Nama LKS Penerima Wakaf Uang

b. Nama wa>kif

c. Alamat wa>kif

d. Jumlah wakaf uang

e. Peruntukan wakaf

f. Jangka waktu Wakaf

g. Nama na>z}ir yang dipilih

h. Alamat na>z}ir yang dipilih

i. Tempat dan tanggal penerbitan wakaf uang.

LKS Penerima Wakaf Uang atas nama na>z}ir mendaftarkan wakaf

uang kepada menteri paling lambat 7 (tujuh) hari sejak diterbitkannya

Sertifikat Wakaf Uang. Pendaftaran wakaf uang dari LKS-PWU

kemudian ditembuskan kepada BWI untuk diadministrasikan.38

37Pasal 26 Peraturan Pemerintah Nomor 42 Tahun 2006 Tentang Pelaksanaan Undang-undang Nomor 41 Tahun 2004 Tentang Wakaf.

BAB III

PRAKTIK KEBIJAKAN WAKAF UANG DALAM PEMBIAYAAN

MURA>BAH}AH DI KSPPS BMT MANDIRI SEJAHTERA CABANG KRANJI

PACIRAN

A. Gambaran Umum KSPPS BMT Mandiri Sejahtera Cabang Kranji Paciran.

1. Lokasi KSPPS BMT Mandiri Sejahtera Cabang Kranji Paciran

KSPPS BMT Mandiri Sejahtera Cabang Kranji Paciran

terletak di Jl. Raya Deandles Stand Pasar Kranji, Paciran. Tempat

tersebut merupakan tempat yang sangat strategis karena di pusat

perputaran uang daerah Kranji Paciran Lamongan yang berupa pasar

tradisional dan jalan raya yang menghubungkan wilayah Lamongan

dengan Gresik dan wilayah Lamongan dengan Tuban.

2. Sejarah singkat KSPPS BMT Mandiri Sejahtera1

Sejarah berdirinya BMT Mandiri Sejahtera Jawa Timur Dukun

Gresik inidilatar belakangi oleh rasa keprihatinan para tokoh masyarakat

sekitar akan maraknya praktik riba. Praktik riba terjadi karena tidak

adanya lembaga keuangan yang berlandaskan sistem syariah yang dapat

meminjamkan modal usaha kepada mereka(masyarakat sekitar). Sehingga

mudah bagi para rentenir untuk masuk dalam kehidupan mereka, dan

menerapkan praktik riba.

Koperasi BMT Mandiri Sejahtera Jawa Timur dengan nama

Pendirian Koperasi BMT Kube Sejahtera Unit 023 berdiri pada tanggal

03 April 2005 yang merupakan lembaga keuangan syariah yang

43

menggabungkan dua bidang keuangan yaitu bidang bait al maal dan bait

al tamwil.

Koperasi BMT Kube Sejahtera Unit 023 merupakan lembaga

non-bank yang berbadan hukum koperasi dan merupakan Program Binaan

Direktorat BSFM Dirjen Banjamsos DEPSOS RI dan bekerjasama dengan

Pusat Inkubasi Bisnis Kecil (PINBUK).

BMT Mandiri Sejahtera berdiri dengan modal awal sebesar

Rp.125.000.000,- (hibah depsos) dan pada tahun 2005 ada tambahan

modal Rp.22.000.000,- (pendiri) yang disalurkan kepada 10 KUBE

(Kelompok Usaha Bersama) dan memiliki 38 orang anggota diawal

berdirinya.

Pada tanggal 13 Juni 2006, KSPPS BMT Kube Sejahtera 023

diresmikan oleh Menteri Negara Koperasi dan Usaha Kecil dan Menengah

RI Dinas Koperasi PK dan M. Kabupaten Gresik dengan putusan Nomor

3/BH/403.62/IV/2006.

Seiring dengan perkembangan BMT Mandiri Sejahtera yang

semakin cepat, maka BMT Mandiri Sejahtera kemudian mengajukan izin

untuk membuka cabang-cabang di luar kota kepada dinas koperasi

provinsi Jawa Timur dengan keputusan SIUSP

NomorP2T/39/09.06/X/2011. Sehingga pada tanggal 20 Oktober 2011

beralih bina ke Provinsi Jawa Timur dengan nama Koperasi BMT Mandiri

44

menjadi KJKS BMT Mandiri Sejahtera Jawa Timur dan mulai beroperasi

di luar kota Gresik.

BMT Mandiri Sejahtera kemudian membuka cabang di Jl. Raya

Deandles Stand Pasar Kranji, Paciran, Lamongan pada tanggal 13

Oktober 2013, karena tempat tersebut merupakan tempat yang sangat

strategis karena di pusat perputaran uang daerah Kranji Paciran

Lamongan yang berupa pasar tradisional dan jalan raya yang

menghubungkan wilayah Lamongan dengan Gresik dan wilayah

Lamongan dengan Tuban.

3. Motto, visi,misi dan tujuan KSPPS BMT Mandiri Sejahtera2

Dalam menjalankan tugas dan fungsinya sebagai lembaga

keuangan mikro syariah, KSPPS BMT Mandiri Sejahtera selalu

berpedoman pada motto, visi, misi dan tujuannya.

Motto dari KSPPS BMT Mandiri Sejahtera adalah mudah, aman

dan terhindar dari riba.

Visi KSPPS BMT Mandiri Sejahtera adalah menjadi keuangan

mikro syariah yang sehat, berkembang, dan terpercaya yang mampu

melayani anggota masyarakat sekitar berkehidupan salam, penuh

keselamatan, kedamaian dan kesejahteraan.

Misi KSPPS BMT Mandiri Sejahtera adalah mengembangkan

koperasi BMT Mandiri Sejahtera Jawa Timur sebagai sarana gerakan

pemberdayaan dan keadilan, sehingga terwujud kualitas masyarakat di

45

sekitar Koperasi BMT Mandiri Sejahtera Jawa Timur yang salam, penuh

keselamatan, kedamaian dan kesejahteraan.

Tujuan didirikannya KSPPS BMT Mandiri Sejahtera antara lain:3

a. KSPPS BMT Mandiri Sejahtera bermaksud menggalang kerjasama

demi kemajuan dan kepentingan ekonomi untuk meningkatkan

kesejahteraan dan taraf hidup anggota pada khususnya dan

masyarakat pada umumnya.

b. KSPPS BMT Mandiri Sejahtera bertujuan menjadi penggerak

perekonomian rakyat dan membangun tatanan perekonomian nasional

dalam rangka mewujudkan masyarakat yang maju, adil dan makmur

yang berlandaskan pada pancasila dan undang-undang 1945.

4. Susunan Kepengurusan KSPPS BMT Mandiri Sejahtera4

Susunan Kepengurusan KSPPS BMT Mandiri Sejahtera