TINJAUAN HUKUM ISLAM TERHADAP WAKAF UANG UNTUK

ANAK YATIM PIATU

(Studi Kasus di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat)

SKRIPSI

Oleh : Ani Rachmawati NIM. C02213011

Universitas Islam Negeri Sunan Ampel

Fakultas Syari’ah dan Hukum Islam

Jurusan Hukum Perdata Islam Prodi Hukum Ekonomi Syari’ah

(Mu’amalah) Surabaya

ABSTRAK

Skripsi ini adalah hasil penelitian lapangan dengan obyek penelitian KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat, dengan topik

“Tinjauan Hukum Islam Terhadap Wakaf Uang Untuk anak Yatim Piatu (Studi Kasus

di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat)”.

Skripsi ini bertujuan untuk menjawab permasalahan yang dituangkan dalam dua rumusan masalah yaitu: mengapa wakaf uang di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat tidak menggunakan istilah infak atau sedekah jariyah dan bagaimana tinjauan hukum Islam terhadap wakaf uang di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat.

Dalam menyelesaikan skripsi ini, menggunakan metode penelitian kualitatif yang pengumpulan datanya menggunakan observasi, wawancara dan studi kepustakaan kemudian diolah dengan cara editing, organizing dan kemudian menganalisis dengan menggunakan kaidah-kaidah dan dalil-dalil yang berkaitan dengan teknik deskriptif kualitatif.

Hasil penelitian di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat ini ditemukan bahwa praktik wakaf uang yang hanya Rp. 10.000 memiliki manfaat cukup besar dalam masyarakat. Hal ini dikarenakan dengan wakaf uang Rp. 10.000 dapat menjangkau seluruh kalangan dalam masyarakat secara merata. Pengelolaan wakaf uang menggunakan model dana abadi. Jika praktik ini dianalisis dengan hukum Islam, maka wakaf uang di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat telah sesuai dengan hukum Islam. Pengelolaan wakaf uang adalah dengan dibuat modal usaha. Setelah itu hasil atau manfaat dari pengelolaan secara produktif tersebut disalurkan kepada anak yatim piatu, fakir miskin dan lain-lain. Dengan seperti itu wakaf uang tersebut telah dikelola dan dikembangkan tanpa merubah nilai pokoknya.

Sejalan dengan kesimpulan di atas, maka hendaknya pihak BMT harus mensosialisasikan lagi tentang wakaf uang agar masyarakat semakin banyak yang tertarik untuk menyisihkan rezekinya dengan berwakaf uang dan meningkatkan lagi pengelolaan wakaf uang secara produktif maupun non-produktif, supaya lebih banyak lagi masyarakat yang merasakan manfaat dari wakaf uang tersebut.

DAFTAR ISI

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR TRANSLITERASI ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi dan Batasan Masalah ... 6

C. Rumusan Masalah ... 8

D. Kajian Pustaka ... 8

E. Tujuan Penelitian ... 12

F. Kegunaan dan Hasil Penelitian ... 12

G. Definisi Operasional ... 13

H. Metode Penelitian ... 14

I. Sistematika Pembahasan ... 18

BAB II WAKAF DALAM HUKUM ISLAM ... 20

A. Definisi Wakaf ... 20

B. Dasar Hukum Wakaf ... 21

C. Macam-macam Wakaf ... 24

D. Rukun dan Syarat Wakaf ... 25

E. Wakaf Tunai ... 29

2. Sejarah wakaf tunai ... 30

3. Konsep dan strategi pengembangan wakaf tunai ... 34

BAB III GAMBARAN UMUM KSPPS BMT MANDIRI SEJAHTERA KARANGCANGKRING JAWA TIMUR CABANG BABAT ... 37

A. Gambaran Umum KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat ... 37

B. Praktik Wakaf Uang di BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat ... 49

1. Latar belakang wakaf uang di BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat ... 49

2. Proses dan penyaluran wakaf uang ... 50

BAB IV ANALISIS WAKAF UANG DI KSPPS BMT MANDIRI SEJAHTERA KARANGCANGKRING JAWA TIMUR CABANG BABAT ... 57

A. Analisis Wakaf Uang Di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat ... 57

B. Praktik Wakaf Uang Di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat dalam Perspektif Hukum Islam ... 61

1. Jenis uang ... 62

2. Jenis wakaf uang ... 62

3. Prosedur wakaf uang ... 63

BAB V PENUTUP ... 67

A. Kesimpulan ... 67

DAFTAR TABEL

Tabel

Tabel 1 Profil BMT Mandiri Sejahtera Karangcangkring Jawa Timur ... 38 Tabel 2 Kantor Cabang BMT Mandiri Sejahtera Karangcangkring Jawa Timur .... 42 Tabel 3 Data sebagian Wāqif di BMT Mandiri Sejahtera Karangcangkring Jawa

Timur Cabang Babat ... 53 Tabel 4 Data wakaf uang pada tahun 2016 di BMT Mandiri Sejahtera

Karangcangkring Jawa Timur Cabang Babat ... 53 Tabel 5 Data Santunan Anak Yatim Piatu dan Fakir Miskin KSPPS BMT

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Manusia merupakan makhluk sosial yang membutuhkan orang lain dan tidak bisa hidup sendiri. Sedangkan Islam telah mengatur tentang bagaimana seorang hamba berinteraksi dengan Allah dan berinteraksi dengan sesama manusia lainnya (mu’amalah). Islam juga memberikan panduan dalam menjalankan aktivitas ekonomi, meskipun begitu kehidupan ini tidak lepas dari masalah yang ditimbulkan oleh masyarakat.

Di tengah problem sosial masyarakat Indonesia dan tuntutan akan kesejahteraan ekonomi akhir-akhir ini, keberadaan lembaga wakaf menjadi sangat strategis. Di samping sebagai salah satu aspek ajaran Islam yang berdimensi spiritual, wakaf juga merupakan ajaran yang menekankan pentingnya kesejahteraan ekonomi (dimensi sosial).1

Di zaman Islam wakaf dimulai bersamaan dengan kenabian Muhammad saw., di Madinah yang ditandai dengan pembangunan masjid Quba>’, yaitu masjid

yang dibangun atas dasar takwa sejak dari pertama, agar menjadi wakaf

pertama dalam Islam untuk kepentingan agama. Peristiwa ini terjadi setelah Nabi hijrah ke Madinah dan sebelum pindah ke rumah pamannya yang berasal dari Banī al- Najjār.2

Kemudian dilanjutkan dengan pembangunan masjid al-Nabawī yang dibangun di atas tanah anak yatim dari Banī al- Najjār setelah dibeli oleh Rasulullah saw., dengan harga delapan ratus dirham. Dengan demikian Rasulullah telah mewakafkan tanah untuk pembangunan masjid. Para sahabat juga telah membantu beliau dalam menyelesaikan pembangunan ini.3

Dalam peristilahan syarak secara umum, wakaf adalah sejenis pemberian yang pelaksaannya dilakukan dengan jalan menahan (pemilikan) asal, lalu menjadikan manfaatnya berlaku umum. Namun para ahli fikih dalam tataran pengertian wakaf yang lebih rinci saling bersilang pendapat. Sehingga mereka berbeda pula dalam memandang hakikat wakaf itu sendiri, baik ditinjau dari aspek ikrar, benda wakaf, pola pemberdayaan dan pemanfaatan harta wakaf.4

Para Fukaha mendefinisikan wakaf dengan beragam, menurut mazhab Hanafi wakaf berarti menahan benda yang statusnya masih tetap milik wāqif (orang yang mewakafkan hartanya), sedangkan yang disedekahkan adalah manfaatnya. Menurut mazhab Maliki wakaf berarti menjadikan manfaat benda yang dimiliki, baik berupa sewa atau hasilnya untuk diserahkan kepada yang

2 Abu Azam Al Hadi, Hukum Perwakafan Islam dan di Indonesia (Surabaya: Pena Salsabila, Cetakan Kedua, 2015), 1.

3 Ibid.

berhak dengan penyerahan berjangka waktu sesuai dengan kehendak wāqif. Menurut mazhab Syafi>‘i wakaf berarti menahan harta yang dapat diambil manfaatnya disertai dengan kekekalan benda dan harta itu lepas dari penguasaan wāqif, serta dimanfaatkan pada sesuatu yang diperbolehkan oleh agama.

Menurut Hanabilah wakaf berarti menahan kebebasan pemilik harta dalam membelanjakan hartanya yang bermanfaat disertai dengan kekekalan benda serta memutus semua hak wewenang atas benda itu, sedangkan manfaatnya dipergunakan dalam hal kebajikan untuk mendekatkan diri kepada Allah.5

Dasar hukum wakaf memang tidak secara khusus terdapat dalam Alquran dan hadis. Namun, secara umum banyak ditemukan ayat-ayat yang menjelaskan agar orang yang beriman menyisihkan sebagian hartanya untuk digunakan kepentingan agama dan sosial. Adapun firman Allah:

Kamu sekali-kali tidak sampai kepada kebajikan (yang sempurna), sebelum kamu menafkahkan sebahagian harta yang kamu cintai. Dan apa saja yang kamu nafkahkan, maka sesungguhnya Allah mengetahuinya. (QS. Ali Imran : 92).6

Hai orang-orang yang beriman, nafkahkanlah (di jalan Allah) sebagian dari hasil usahamu yang baik-baik dan sebagian dari apa yang Kami keluarkan dari bumi untuk kamu. Dan janganlah kamu memilih yang buruk-buruk lalu kamu nafkahkan daripadanya, padahal kamu sendiri tidak mau mengambilnya melainkan dengan memicingkan mata terhadapnya. Dan ketahuilah, bahwa Allah Maha Kaya lagi Maha Terpuji. (QS. Al-Baqarah : 267).7

Wakaf telah berkembang dari zaman ke zaman, banyak masyarakat yang belum mengetahui perkembangan wakaf. Pengetahuan mereka hanya terbatas pada wakaf tanah saja. Sedangkan sekarang sudah ada wakaf produktif, wakaf uang, wakaf tunai, wakaf jalan, wakaf sekolah dan masih banyak lagi.

Masalah wakaf merupakan masalah yang sampai saat ini kurang dibahas secara intensif. Hal ini disebabkan karena umat Islam hampir melupakan kegiatan-kegiatan yang berasal dari lembaga perwakafan. Beberapa tahun terakhir ini muncul kembali minat umat Islam untuk menggiatkan kembali kehidupan lembaga perwakafan. Munculnya minat tersebut seiring dengan

kesadaran orang untuk mencari Sistem Ekonomi Syari’ah (SES) sebagai

alternatif dari sistem ekonomi kapitalis dimana pelaksanaan sistem yang terakhir ini telah terbukti tidak memberikan manfaat untuk meningkatkan kesejahteraan manusia.8

Pada masa sekarang, lembaga keuangan Islam memiliki peran yang sangat penting dalam wakaf. Karena jika wakaf dikelola dengan baik oleh lembaga

keuangan maka manfaat yang sangat besar akan dirasakan oleh semua orang.

7 Ibid., 45.

Bukan hanya dalam hal yang bernilai ibadah, namun wakaf juga memiliki arti dalam nilai sosial dan ekonomi. Peran wakaf dalam aspek ekonomi adalah bergerak menjadi roda pembangunan ekonomi masyarakat.

Salah satu lembaga keuangan Islam yang mengelola dan menyalurkan wakaf uang adalah Koperasi BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat. Koperasi BMT Mandiri Sejahtera Jawa Timur dengan nama Pendirian Koperasi BMT Kube Sejahtera Unit 023 berdiri pada tanggal 03 April

2005 yang merupakan lembaga keuangan Syari’ah yang menggabungkan dua

bidang keuangan yaitu bidang Baitul Māl dan bidang Tamwil. Pada tanggal 20 Oktober 2011 beralih bina ke Provinsi Jawa Timur dengan nama Koperasi BMT Mandiri Sejahtera Jawa Timur (P2T/39/09.06/X/2011).9

KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat merupakan lembaga keuangan non bank yang menyalurkan dan mengelola wakaf uang dari nasabah untuk orang yang membutuhkan. Di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat, ada batas nominal uang yang akan diwakafkan yaitu senilai Rp. 10.000,-. Setiap orang yang mampu berhak melakukan wakaf uang tersebut. Akan tetapi ada yang wajib membayar wakaf uang itu yaitu nasabah yang baru saja membuka rekening di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat dan nasabah yang mengajukan pembiayaan. Penggunaan hasil wakaf uang digunakan

untuk santunan anak yatim piatu, fakir miskin, biaya pendidikan anak yatim piatu, pendidikan fakir miskin, keagamaan, sosial dan kesehatan.

Secara ekonomi, wakaf uang memiliki potensi yang besar untuk di kembangkan. Pihak yang diberikan amanah harus bisa mengelola dan mengembangkan dengan produktif dan profesional. Nilai pokok wakaf uang harus dijamin kelestariannya, tidak boleh dijual, dihibahkan dan diwariskan. Sehingga manfaat dari wakaf uang tersebut bisa digunakan untuk kepentingan kesejahteraan masyarakat banyak.

Namun, di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat memiliki batasan nominal wakaf uang. Dampak baiknya banyak masyarakat yang mewakafkan uangnya karena jumlah nominal yang tidak memberatkan yaitu Rp. 10.000,-. Akan tetapi timbul pertanyaan, jika seperti itu apa perbedaan antara wakaf uang tersebut dengan infaq dan shadaqah jariyah.

Berdasarkan latar belakang inilah, penulis tertarik untuk mengkaji lebih jauh tentang wakaf uang dengan judul “Tinjuan Hukum Islam terhadap Wakaf Uang

untuk Anak Yatim Piatu (Studi Kasus di KSPPS BMT Mandiri Sejahtera

Karangcangkring Jawa Timur Cabang Babat)”.

B. Identifikasi dan Batasan Masalah

Berdasarkan pemaparan yang ada pada latar belakang, penulis

KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat adalah sebagai berikut:

1. Praktik wakaf uang di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat

2. Hukum wakaf uang di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat

3. Syarat dan rukun wakaf uang di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat

4. Pengelolaan dan pemberdayaaan wakaf uang secara maksimal oleh KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat

5. Proses wakaf uang di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat

6. Penyaluran wakaf uang yang dilakukan oleh KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat

7. Tinjauan hukum Islam terhadap praktik wakaf uang di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat

Berdasarkan identifikasi masalah tersebut, demi menghasilkan penelitian yang lebih fokus pada judul di atas, penulis membatasi penelitian ini meliputi: 1. Penamaan wakaf uang di KSPPS BMT Mandiri Sejahtera Karangcangkring

2. Tinjauan hukum Islam terhadap penyaluran wakaf uang di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat

C. Rumusan Masalah

Berkaitan dengan masalah yang telah penulis batasi, maka penulis dapat merumuskan masalah sebagai berikut:

1. Mengapa wakaf uang di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat tidak menggunakan istilah infak atau sedekah jariyah?

2. Bagaiamana tinjauan hukum Islam terhadap wakaf uang di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat?

D. Kajian Pustaka

Kajian Pustaka adalah deskripsi ringkas tentang kajian atau penelitian yang sudah pernah dilakukan di seputar masalah yang diteliti sehingga terlihat jelas bahwa kajian yang akan dilakukan ini tidak merupakan pengulangan atau penelitian yang sudah ada10. Dalam penelusuran awal, sampai saat ini penulis

menemukan beberapa penelitian terkait wakaf produktif, wakaf tunai dan wakaf uang diantaranya:

10 Tim Penyusun Fakultas Syariah dan hukum UIN Sunan Ampel Surabaya, “Petunjuk Teknis

1. Judul skripsi pada tahun 2008 yakni “Studi Tentang Pengelolaan Wakaf Tunai Pada Lembaga Amil Zakat di Kota Yogyakarta”, ditulis oleh Nuzula

Yustisia. Skripsi ini menjelaskan tentang manajemen pengelolaan wakaf tunai pada Lembaga Amil Zakat di Kota Yogyakarta. Pengelolaan wakaf

tunai pada LAZIS Masjid Syuhada’ dan LAZ Bina Umat Peduli terjaga nilai

pokok wakafnya dan masih termasuk kategori wakaf produktif karena dapat mensejahterakan umat. Fungsi perencanaan pada kedua LAZ yang menjadi objek penelitian telah dilaksanakan dengan baik. Fungsi pengorganisasian yang dilaksanakan oleh LAZ tercermin dengan adanya struktur organisasi atau penetapan struktur peran melalui penentuan tugas-tugas yang dibutuhkan dalam masing-masing LAZ tersebut. Fungsi pengarahan sangat dipengaruhi oleh tugas kepemimpinan yang mempunyai latar belakang pendidikan agama Islam. Fungsi pengawasan pada LAZ dilakukan oleh bagian tersendiri yakni bagian Pengawas Manajemen dan Syari’ah.

Penerimaan wakaf tunai pada Lembaga Amil Zakat di Kota Yogyakarta belum sesuai dengan konsep penerimaan wakaf tunai pada Lembaga

Keuangan Syari’ah Penerima Wakaf Uang (LKS-PWU) yang terdapat dalam UU No. 41 tahun 2004 tentang wakaf dan PP RI No. 42 Tahun 2006 tentang pelaksanaan UU No. 41 Tahun 2004 tentang wakaf.11

11 Nuzula Yustisia, “Studi Tentang Pengelolaan Wakaf Tunai Pada Lembaga Amil Zakat di Kota

2. Judul skripsi pada tahun 2010 yakni “Strategi Pengelolaan Wakaf Uang

Secara Produktif Pada Baitul Māl Muamalat”, ditulis oleh Badru Rochmat.

Skripsi ini menjelaskan strategi pengelolaan wakaf uang secara produktif pada Baitul Māl Muamalat, dengan cara wāqif melepaskan kepemilikan harta yang semula dimilikinya, untuk dimanfaatkan bagi kemaslahatan umat dan dikelola oleh nāz̩ir secara produktif. prosedur penyetoran wakaf uang pada Baitul Māl Muamalat dilakukan dengan berbagai tahap yaitu mengisi data diri dan persyaratan yang ditentukan oleh Baitul Māl Muamalat.12

3. Judul skripsi pada tahun 2011 yakni “Potensi Wakaf Produktif Menurut

Perspektif Ekonomi Islam (Studi Kasus Pada Masjid-Masjid Kecamatan

Sukajadi Pekanbaru)”, ditulis oleh Marzuki. Skripsi ini menjelaskan potensi

wakaf produktif pada masjid-masjid Kecamatan Sukajadi dapat berupa kos-kosan, rumah kontrakan dan berupa ruko yang dikontrakkan. Hal ini baru masjid Al-Falah II, Al-Kahirat, Baitul Mukminin dan dakwah yang melaksanakannya. Sedangkan masjid lainnya dalam bentuk wakaf langsung. Hasil dari pengelolaan wakaf produktif rata-rata diperuntukkan untuk operasional Madrasah Diniyah Awaliyah (MDA). Pelaksanaan wakaf produktif pada masjid-masjid Kecamatan Sukajadi masih bersifat sederhana

dan tradisional. Tinjauan ekonomi Islam terhadap wakaf produktif di

masjid-masjid Kecamatan Sukajadi tidak bertentangan dengan syari’at Islam.13

4. Judul skripsi pada tahun 2012 yakni “Pengelola Wakaf Produktif di Yayasan Perguruan Tinggi nahdlatul Ulama’ Surakarta”, ditulis oleh Mulyani. Skripsi

ini menjelaskan tentang pengelolaan Wakaf Produktif di Yayasan Perguruan

Tinggi nahdlatul Ulama’ Surakarta yang dioperasikan pada tahun 2009.

Wakaf produktif di Yapertinus dengan luas tanah 1,5 ha dimanfaatkan dengan perincian antara lain, sebuah gedung serbaguna, 2 ruko dan ditambah 23 kios. Selain pemanfaatan dalam bentuk bangunan, tanah yang masih kosong agar dapat memberikan hasil maka ditanami pohon jati, mahoni, sengon dan dibuat kolam ikan. Pemanfaatan hasil dari pengelolaan wakaf

produktif di Yayasan Perguruan Tinggi nahdlatul Ulama’ Surakarta memiliki

tujuan utama sebagai proyek percontohan. Selain itu terdapat tujuan lain yakni untuk kemajuan pendidikan, namun sampai tahun 2012 hal tersebut belum bisa direalisasikan.14

Dengan adanya kajian pustaka di atas, hal ini jelas sangat berbeda dengan

penelitian yang akan penulis lakukan dengan judul “Tinjauan Hukum Islam

Terhadap Wakaf Uang Untuk Anak Yatim Piatu (Studi kasus di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat). Dalam

13 Marzuki, “Potensi Wakaf Produktif Menurut Perspektif Ekonomi Islam (Studi Kasus Pada

Masjid-Masjid Kecamatan Sukajadi Pekanbaru)”, (Skripsi -- Universitas Islam Negeri Sultan Syarif Kasim,

Riau, 2011), 76.

penelitian ini penulis ingin memfokuskan tentang praktik penyaluran wakaf uang oleh KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat selaku nāz̩ir kepada anak yatim piatu.

E. Tujuan Penelitian

Sesuai dengan rumusan masalah di atas, maka dalam melakukan penelitian ini penulis memiliki tujuan:

1. Mengetahui penamaan wakaf uang di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat

2. Mengetahui tinjauan hukum Islam terhadap wakaf uang di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat

F. Kegunaan dan Hasil Penelitian

Hasil penelitian ini diharapkan memiliki kegunaan, baik secara teoritis maupun secara praktis. Secara umum, kegunaan penelitian yang dilakukan penulis ini dapat ditinjau dari dua aspek, yaitu:

1. Tinjauan teoritis

Secara teoritis hasil penelitian ini diharapkan dapat memperluas wawasan ilmu pengetahuan di bidang hukum Islam, terutama pada bidang wakaf uang dalam praktik penyalurannya di KSPPS BMT Mandiri sejahtera

2. Dari sisi praktis

Secara praktis, hasil penelitian ini diharapkan dapat dijadikan sebagai bahan pertimbangan dalam kegiatan bermuamalah yang sesuai dengan aturan

– aturan hukum Islam bagi objek penelitian, serta dapat dijadikan bahan

untuk memperbaiki penerapan praktik penyaluran wakaf uang di KSPPS BMT Mandiri Sejahtera Jawa Timur cabang Babat, yang sesuai dengan hukum Islam.\

G. Definisi Operasional

Agar tidak terjadi kesalah pahaman dalam memahami beberapa istilah yang ada didalam penelitian ini, maka penulis memberikan penjelasan atau definisi dari wakaf uang di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat. Wakaf Uang (Cash Waqf/Waqf al-Nuqud) adalah wakaf

yang dilakukan seseorang, kelompok orang, lembaga atau badan hukum dalam bentuk uang tunai.15

KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat merupakan lembaga keuangan non bank yang menyalurkan dan mengelola wakaf uang dari nasabah untuk orang yang membutuhkan. Di KSPPS BMT

Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat, ada batas nominal uang yang akan diwakafkan yaitu senilai Rp. 10.000,-.

H. Metode Penelitian

Penelitian ini dilakukan dengan metode kualitatif, yakni tentang tinjauan hukum Islam terhadap wakaf uang untuk anak yatim piatu (studi kasus di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat).

1. Data yang dikumpulkan

Adapun data yang akan dikumpulkan dalam penelitian ini diantaranya: a. Tentang profil KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa

Timur Cabang Babat yang meliputi sejarah pendirian, visi, misi, nilai-nilai perusahaan, struktur organisasi dan perkembangan KSPPS BMT. b. Data tentang praktik penyaluran wakaf uang di KSPPS BMT Mandiri

Sejahtera Karangcangkring Jawa Timur Cabang Babat. 2. Sumber data

Data dalam penelitian ini akan didapatkan dari beberapa sumber, antara lain:

a. Sumber primer

pengambilan data secara langsung atau yang dikenal dengan istilah interview (wawancara).16

Dalam hal ini sumber primer penelitian yang dimaksud adalah pihak kepala cabang dan pegawai seperti kasir, account officer, admin dan nasabah di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat yang secara langsung melakukan kegiatan sehari-hari di kantor.

b. Sumber sekunder

Sumber sekunder yaitu data yang diperoleh atau dikumpulkan oleh orang yang melakukan penelitian dari sumber-sumber yang telah ada baik dari perpustakaan atau dari laporan-laporan peneliti terdahulu.17 Data

sekunder merupakan data yang memberikan penjelasan terhadap data primer. Data sebagian besar merupakan literatur yang berkaitan dengan konsep hukum Islam. Data bersumber dari buku-buku, jurnal atau dokumen-dokumen lainnya yang berkaitan dengan topik penelitian ini, yaitu:

1) Wahbah Az-Zuhaili, Fikih al-Islam wa Adillatuhu 2) Sayyid Syabiq, Fikih Sunnah

3) Achmad Djunaidi, Menuju Era Wakaf Produktif

4) Abu Azam Al-Hadi, Hukum Perwakafan Islam dan di Indonesia

5) A. Faishal Haq, Hukum Perwakafan di Indonesia 6) Sudirman Hasan, Wakaf Uang

7) Dr. Muhammad Abid Bdullah Al-Kabisi, Hukum Wakaf

8) Muhammad bin Ismail Al-Amir Ash-Shan’ani, Subul As-Salam Syarah Bulughul Maram

9) Kementrian Agama (Direktorat Pemberdayaan Wakaf), Pedoman Pengelolaan Wakaf Tunai

10)Muhammad Ridwan, Sistem dan Prosedur Pendirian Baitul Mal wat-Tamwil (BMT)

3. Teknik pengumpulan data

Untuk memperoleh data yang diperlukan dalam penelitian, maka penulis menggunakan teknik pengumpulan data sebagai berikut:

a. Observasi adalah studi yang disengaja dan sistematis tentang fenomena sosial dan gejala-gejala alam dengan pengamatan dan pencatatan.18

Penulis akan mengamati praktik penyaluran wakaf uang di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat yang dilakukan setiap satu bulan sekali selama dua bulan penelitian.

b. Wawancara adalah metode pengumpulan data dengan cara bertanya secara langsung kepada pihak terkait dengan masalah yang akan dibahas. Pada penelitian ini, penulis melakukan tanya jawab dengan ketua cabang,

admin, kasir, account officer dan narasumber di KSPPS BMT Mandiri sejahtera Karangcangkring Jawa Timur Cabang Babat untuk mendapatkan informasi tentang wakaf uang.

c. Studi Kepustakaan adalah mengumpulkan data dengan cara memperoleh dari kepustakaan, di mana penulis mendapatkan teori-teori dan pendapat ahli serta beberapa buku referensi yang ada hubungannya dengan penelitian ini.19

4. Teknik pengolahan data

Adapun teknik pengolahan data yang digunakan untuk mempermudah dalam menganilis data dalam penelitian ini adalah sebagai berikut:

a. Editing, adalah memeriksa kelengkapan data yang telah dikumpulkan atau memeriksa kembali informasi yang telah diterima oleh peneliti. b. Organizing, adalah menyusun dan mensistematika data tentang proses

awal sampai akhir wakaf uang di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat.

c. Analizing, adalah tahapan analisis data yang telah diperoleh dari penelitian untuk memperoleh kesimpulan mengenai kebenaran fakta yang ditemukan, yang akhirnya merupakan sebuah jawaban dari rumusan masalah.20

19 Burhan Bungin, Metodologi Penelitian Sosial: Format-format Kuantitatif dan Kualitatif (Surabaya: Airlangga university Press, 2001), 136.

5. Teknik analisis data

Analisis data adalah mengorganisasikan data yang terkumpul yang meliputi catatan lapangan dan komentar peneliti, gambar, foto, dokumen dengan demikian analisis data mengatur, mengurutkan, mengelompokkan, memberikan kode dan mengorganisasikan data.21

Data penelitian yang telah berhasil dikumpulkan selanjutnya akan dianalisis secara deskriptif kualitatif, yaitu bertujuan mendeskripsikan masalah yang ada pada wakaf uang di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat. Tujuan dari metode ini adalah membuat deskripsi atau gambaran mengenai objek penelitian secara sistematis, faktual dan akurat.

Setelah itu praktik wakaf uang tersebut dianalisis dengan nilai-nilai yang ada dalam hukum Islam, berupa dalil-dalil dan istinbat hukum tentang wakaf.

I. Sistematika Pembahasan

Bab pertama berisi pendahuluan yaitu terdiri dari latar belakang masalah, identifikasi dan batasan masalah, rumusan masalah, kajian pustaka, tujuan penelitian, kegunaan hasil penelitian, metode penelitian, definisi operasional dan sistematika pembahasan.

Bab kedua membahas tentang wakaf dalam hukum Islam yang berkaitan dengan studi ini, yaitu mengenai teori wakaf tunai, pengertian wakaf, dasar hukum wakaf, macam-macam wakaf, rukun dan syarat wakaf.

Bab ketiga memaparkan mengenai praktik wakaf uang di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat, yang menguraikan: Gambaran umum KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat. Selanjutnya dilengkapi dengan gambaran praktik wakaf uang di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat.

Bab keempat berisi tentang analisis wakaf uang di KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat.

BAB II

WAKAF DALAM HUKUM ISLAM

A. Definisi Wakaf

Secara etimologi, wakaf berarti menahan, mencegah, selama, tetap, paham, menghubungkan, mencabut, meninggalkan dan lain sebagainya.1 Contoh kata

wakaf yang diartikan dengan menahan dan mencegah adalah:

يلا يلْييبَس ْيِ اَهَسَبَح ْىَأَراَدلا َفْقَو

Ia mewakafkan rumahnya, maksudnya ia menahan rumahnya untuk (kepentingan) agama Allah.

َ قَو

هَف

هَْع هَعَ َم يَأ يئَشلا ينَع

Ia mewakafkannya dari sesuatu, maksudnya ia mencegahnya dari sesuatu. Para ulama berbeda pendapat tentang arti wakaf secara istilah. Mereka mendefinisikan wakaf dengan definisi yang beragam sesuai dengan perbedaan madhab yang mereka anut.2 Arti yang banyak ini mempengaruhi para mujtahid

dalam membuat definisi tentang wakaf, sebagaimana di bawah ini: 3

1 Mahmud Yunus, Kamus Arab Indonesia (Jakarta: PT. Mahmud Yunus Wa Dzurriyyah, 2010), 505. 2 Muhammad Abid Abdullah Al-Kabisi, Hukum Wakaf (Jakarta: Dompet Dhuafa Republika dan IIMaN, 2004), 38.

1. Menurut mazhab Hanafi

Menahan benda yang statusnya masih tetap milik wāqif (orang yang mewakafkan hartanya), sedangkan yang disedekahkan adalah manfaatnya. 2. Menurut mazhab Maliki

Menjadikan manfaat benda yang dimiliki, baik berupa sewa atau hasilnya untuk diserahkan kepada yang berhak, dengan penyerahan berjangka waktu sesuai dengan kehendak wāqif.

3. Menurut mazhab Syafi’i

Menahan harta yang dapat diambil manfaatnya disertai dengan kekekalan benda, dan harta itu lepas dari penguasaan wāqif, serta dimanfaatkan pada sesuatu yang diperbolehkan oleh agama.

4. Menurut mazhab Hambali

Menahan kebebasan pemilik harta dalam membelanjakan hartanya yang bermanfaat disertai dengan kekekalan benda serta memutus semua hak wewenang atas benda itu, sedangkan manfaatnya dipergunakan dalam hal kebajikan untuk mendekatkan diri kepada Allah.

B. Dasar Hukum Wakaf

kepentingan agama dan sosial dengan tujuan sebagai salah satu cara pendekatan diri kepada Allah.4

1. Dasar hukum Alquran

Kamu sekali-kali tidak sampai kepada kebajikan (yang sempurna), sebelum kamu menafkahkan sebahagian harta yang kamu cintai. Dan apa saja yang kamu nafkahkan, maka sesungguhnya Allah mengetahuinya. (QS. Ali Imran : 92).5

Hai orang-orang yang beriman, nafkahkanlah (di jalan Allah) sebagian dari hasil usahamu yang baik-baik dan sebagian dari apa yang Kami keluarkan dari bumi untuk kamu. Dan janganlah kamu memilih yang buruk-buruk lalu kamu nafkahkan daripadanya, padahal kamu sendiri tidak mau mengambilnya melainkan dengan memicingkan mata terhadapnya. Dan ketahuilah, bahwa Allah Maha Kaya lagi Maha Terpuji. (QS. Al-Baqarah : 267).6

2. Dasar hukum hadis

َق ملسو هيلع لا ىلص يهَللَا َلو سَر َنَأ ه ع لا يضر َةَرْ يَر يَِأ ْنَع

ناَسْْيَْْا ََاَم اََيِ َلا

ٍث َََث ْنيم ََيِ ه لَمَع هَْع َعَطَقْ ْيا

َفَ تْ ي ٍمْليع ْوَأ ، ٍةَييراَج ٍةَقَدَص

هَل و عْدَي ٍََاَص ٍدَلَو ْوَأ ،يهيِ ع

)

ميلْس م اَوَر

4 Sayyid Sabiq, Fiqih Sunnah Jilid 3 (Beirut: Dār Ibnu Kathīr, 2007), 423.

5 Kementerian Agama Republik Indonesia, Mushaf Marwah, Alquran Terjemah dan Tafsir Untuk Wanita, (Jakarta: Jabal Raudhoh Jannah, 2009), 62.

Dari Abu Hurairah r.a bahwa Rasulullah Saw bersabda: "Apabila ada orang meninggal dunia terputuslah amalnya kecuali dari tiga hal, yaitu: Sedekah jariyah (yang mengalir), atau ilmu yang bermanfaat, atau anak shaleh yang mendoakan untuknya". (HR. Riwayat Muslim) (Hadith Nomor 951)

Hadis di atas disebutkan Imam Muslim dalam bab wakaf, karena para ulama menafsirkan sedekah jariyah dengan wakaf. Setiap pahala seseorang terputus bila dia meninggal dunia, kecuali tiga perkara tersebut yang akan selalu mengalir pahalanya setelah dia meninggal dunia. Para ulama mengatakan bahwa hal ini disebabkan karena amal itu bersumber dari usaha sendiri. Ilmu yang dapat memberikan manfaat bagi orang lain dan mendatangkan kebahagiaan bagi yang mengamalkannya termasuk dalam kategori ilmu yang bermanfaat. Doa anak sholeh akan sampai kepada kedua orang tuanya, demikian juga sedekah jariyah.7

َلاَق َرَم ع ينِْا ْنَعَو

َأ

َص

َبا

ع

َم ر

َر

يض

لا ي

َع ْ

ه َأ

ْر ض

َيبا

ْي َ ب َر

،

َأف َت

َلا ى

َيب

َص َل

َع لا ى

َل ْي يه

َو

َس َل

َم

َي ْس

َت ْأ يم

ر

يف ْ ي َه

َ ف ا

َق

َلا

َي

َرا

س ْو

َل

يلا

يِ

ِّ

َأ

َص ْب

ت

َأ ْر

ض

َيب ا

ْي َ ب َر

َْل

أ

يص

ْب

َم

َا

َق

ط

َو َأ

ْ ْ َف

س

يع

ْ يد

ْي

يم ْ ه

َق

َلا

يِ

ْن

يش ْئ

َت

َح َب

ْس

َت

َأ

ْص َل

َه

َو ا

َت

َص

َد ْق

َت

َيبا

،

َق

َلا

َ ف َت

َص

َد

َق

َيب

ع ا

َم ر

َا َْ

ه

ََ ي

َب عا

َأ

ْص ل

َها،

َو

ََ

ي ْو َر

ث

،

َو ََ

ي ْو

َ

ب

َق .

َلا

َ ف

َت

َص

َد

َق

َيب

َعا َل

ْا ى

فل َق

َر يءا

َو ,

يِ

ْلا

ق ْر

َب

َو

يِ

ِرلا

َق

يبا

،

َو يِ

َس

يب ْي

يل

يلا

،

َو ِْا

ين

َسلا

يب ْي

يل

،

َو

َضلا

ْي

يف

،

ََ

ج

َ

َحا

َع َل

يم ى

ْن

َو يل َ ي

َه

َأ ا

ْن

َي ْأ

ك

َل

يم ْ

َه

يِ ا

ْلا

َم ْع

ر ْو

يف

َأ

ْو ي

ْط

يع َم

َص

يد ْ ي

ق

َغ ا

ْ ي َر

ْن يك َل َو ب َ ْو ي ََ َو ا َه يل ْص َأ يِ ْق َد َص َت ي يرا َخ ب ْل يل ٍة َيا َو ير يِ َو . ٍم يل ْس م يل ظ ْفل َلا َو يه ْي َل َع ق َف َ ت م . َا َم ٍل َو َم َت م

8

. ة َر َم َثلا ق َف ْ ت

7 Muhammad bin Ismail Al-Amir Ash-Shan’ani, Subul As-Salam Syarah Bulughul Maram, Cetakan kesebelas (Jakarta: Darus Sunnah Press, 2015), 541.

8 Jami’u H{uququ T{obi’i, Da>rus Sala>mi Linnashri wa-Attauzi>’i, Cetakan keempat (Riyadh: Darus

Dari Ibnu Umar, ia berkata, “Umar ra memperoleh bagian tanah di Khaibar, lalu menghadap Nabi Saw untuk meminta petunjuk dalam

mengurusnya. Ia berkata, “Wahai Rasulullah, aku memperoleh sebidang

tanah di Khaibar, yang menurutku, aku belum pernah memperoleh tanah yang lebih baik dari padanya. Beliau bersabda, “Jika engkau mau,

wakafkanlah pohonnya dan sedekahkanlah hasilnya (buahnya)”. Ibnu Umar

berkata, “Lalu Umar berkata, mewakafkannya dengan syarat pohonnya tidak

boleh dijual, diwariskan dan diberikan. Hasilnya disedekahkan kepada kaum fakir, kerabat, hamba sahaya, orang yang berada di jalan Allah, musafir yang kehabisan bekal dan tamu. Pengelolaannya boleh memakannya dengan

sepantasnya dan memberikan makan sahabat yang tidak berharta.” (HR. Muttafaq ‘Alaihi dan lafazhnya dari riwayat Muslim. Menurut riwayat Al-Bukhori, “Wakafkanlah pohonnya dengan syarat tidak boleh dijual dan

dihibahkan namun disedekahkan buahnya”). (hadith nomor 2396).

C. Macam-macam Wakaf

Wakaf itu terkadang untuk anak cucu atau karib kerabat dan selanjutnya setelah mereka itu, yaitu untuk orang-orang fakir.9 Secara umum pembagian

wakaf jika dikaitkan dengan pihak yang menerima dan memanfaatkan wakaf, maka wakaf dibagi menjadi dua macam yaitu wakaf al-Dhurrī (wakaf keluarga) dan wakaf al-Khayrī (wakaf umum).

1. Wakaf al-Dhurrī

Wakaf al-Dhurrī adalah wakaf yang diperuntukkan bagi orang-orang

yang tertentu yang umumnya terdiri atas keluarga atau anggota keluarga dan

keturunan orang yang mewakafkan. Oleh karena itu, wakaf jenis ini seringkali

disebut wakaf Ahl̄ yang secara bahasa berarti wakaf untuk keluarga.10

9 Sayyid Sabiq, Fiqih Sunnah..., 423.

2. Wakaf al-Khayrī

Wakaf al-Khayrī adalah suatu bentuk wakaf yang diikrarkan oleh orang

yang mewakafkan untuk kepentingan umum. Wakaf inilah yang sejalan

dengan jiwa amalan wakaf yang amat digembirakan dalam ajaran Islam, yang

pahalanya akan terus mengalir, meskipun orang yang mewakafkan telah

meninggal dunia. Selama harta wakaf masih tetap dapat dimanfaatkan. Wakaf

al-Khayrī adalah benar-benar dapat dinikmati hasilnya oleh masyarakat secara

luas dan merupakan salah satu sarana untuk menyelenggarakan kesejahteraan

masyarakat, baik dalam bidang sosial, ekonomi, pendidikan, kebudayaan dan

kepentingan umat Islam.

D. Rukun dan Syarat Wakaf

Wakaf adalah suatu perbuatan hukum, oleh karena itu dalam pelaksanaannya harus diperhatikan tentang syarat dan rukunnya. Jumhur ulama menyatakan bahwa rukun wakaf ada 4 (empat):11

1. Wa>qif (Orang yang mewakafkan hartanya)

Orang yang mau memberikan wakaf haruslah memiliki kecakapan hukum dan memenuhi 4 kriteria:

a. Berakal, bahwa wāqif haruslah berakal dalam pelaksanaan akad wakaf agar wakafnya dianggap sah. Begitu pula dalam hal pengelolaannya, untuk itu tidak sah jika wakaf diberikan oleh orang gila.

b. Dewasa (balig), tidak sah hukumnya wakaf berasal dari anak-anak yang belum baligh. Sebab, jika dia belum dapat membedakan sesuatu. Tidak ada pengecualian, baik itu anak kecil yang telah diberi izin dalam perniagaan ataupun tidak.

c. Tidak dalam tanggungan karena boros dan bodoh. Bahwasannya wakaf dari orang yang boros dan bodoh yang masih dalam tanggungan (perwalian) adalah tidak sah. Sebab hal itu ditakutkan akan mendatangkan bahaya pada diri wāqif.

d. Kemauan sendiri, bukan atas tertekan atau paksaan dari pihak manapun. Ulama telah sepakat bahwa wakaf dari orang yang dipaksa tidak sah hukumnya.

e. Merdeka, tidak ada satu madhab pun yang menentangnya kecuali sebagian pengikut mazhab Zahiri. Syarat ini ditetapkan dengan pertimbangan bahwa budak atau hamba sahaya tidak memiliki apapun.12

Para fukaha berbeda pendapat dalam memberikan syarat wāqif sebagai berikut:

a. Menurut mazhab Hanafi

“Wāqif hendaknya orang yang cakap bertabarru‘, yaitu orang yang

merdeka, dewasa dan berakal. Oleh karena itu, wakaf anak kecil baik mumayiz atau tidak, orang gila dan orang yang idiot, batal (tidak sah) wakafnya, karena tidak cakap bertabarru‘”.

b. Menurut mazhab Maliki

“Wāqif disyaratkan: orang dewasa, berakal, rela, sehat, tidak berada di

bawah pengampuan dan sebagai pemilik harta yang diwakafkannya”.

c. Menurut mazhab Syafi‘i

“Wāqif hendaknya orang yang cakap bertabarru‘, maka dari itu tidak sah

wakaf anak kecil, orang gila, orang bodoh/boros dan budak mukatab”.

d. Menurut mazhab Hambali

“Pertama: Pemilik harta, maka dari itu tidak sah wakaf orang yang

mewakafkan hak milik orang lain, tanpa seizin pemiliknya. Kedua: Orang yang diperbolehkan membelanjakan hartanya, oleh karena itu tidak sah wakaf orang yang berada di bawah pengampuan dan orang gila. Ketiga: Orang yang mengatasnamakan orang lain, seperti orang yang menjadi wakil orang lain”.13

2. Mauquf (Harta yang diwakafkan)

Harta yang diwakafkan dipandang sah, bila harta tersebut memenuhi lima syarat14, yaitu:

a. Harta wakaf memiliki nilai (harga)

b. Harta wakaf berupa benda tidak bergerak (Uqar) atau benda bergerak (Manqul)

c. Harta wakaf diketahui kadar dan batasannya d. Harta wakaf milik wāqif

e. Harta wakaf harus terpisah dari harta perkongsian atau milik bersama 3. Mauquf ‘alaih (Tujuan wakaf atau orang yang diserahi untuk mengelola harta

wakaf)

Bila yang dimaksud dengan mauquf ‘alaih adalah tujuan wakaf, maka tujuan wakaf itu harus mengarah pada pendekatan diri kepada Allah, yaitu untuk kepentingan peribadatan atau keperluan umum lainnya sesuai dengan ajaran agama Islam. Sedangkan bila yang dimaksud dengan mauquf ‘alaih

adalah Nadzir (pengelola harta wakaf), maka menurut UU Nomor 41 Tahun 2004 Tentang Wakaf pasal 1 ayat 4 menyatakan bahwa: Nadzir adalah pihak yang menerima harta benda wakaf dari wāqif untuk dikelola dan dikembangkan sesuai dengan peruntukannya.15

14 Sudirman Hasan, Wakaf Uang Perspektif Fiqih, Hukum Positif, dan Manajemen (Malang: UIN-MALIKI PRESS, 2011), 4.

4. Sighat (Pernyataan wāqif untuk mewakafkan hartanya)

Pernyataan wakaf (sighat) sangat menentukan sah atau batalnya suatu

pewakafan. Oleh karena itu, pernyataan wakaf harus tegas,16 jelas kepada

siapa ditujukan dan untuk keperluan apa.

Dari definisi-definisi wakaf sebagaimana tersebut di atas, dapat diambil pengertian bahwa sighat harus:

a. Jelas tujuannya

b. Tidak dibatasi dengan waktu tertentu

c. Tidak tergantung pada suatu syarat, kecuali syarat mati

d. Tidak mengandung suatu pengertian untuk mencabut kembali wakaf yang sudah dilakukan.

E. Wakaf Tunai

1. Pengertian wakaf tunai

Wakaf tunai adalah wakaf yang dilakukan seseorang, kelompok orang, dan lembaga atau badan hukum dalam bentuk uang tunai.17 Wakaf tunai juga

disebut dengan istilah wakaf uang, wakaf uang hanya boleh disalurkan dan digunakan untuk hal-hal yang dibolehkan secara syariat dan nilai pokok

16 Sayyid Sabiq, Fiqih Sunnah..., 427.

wakaf uang harus dijamin kelestariannya, tidak boleh dijual, dihibahkan, dan/atau diwariskan.18

Dalam pengertian lain wakaf tunai dapat juga diartikan mewakafkan harta berupa uang atau surat berharga yang dikelola oleh institusi perbankan

atau lembaga keuangan syari’ah yang keuntungannya akan disedekahkan

tetapi modalnya tidak bisa dikurangi untuk sedekahnya. Sedangkan dana wakaf yang terkumpul selanjutnya dapat digulirkan dan diinvestasikan oleh Nadzir ke dalam berbagai sektor usaha yang halal dan produktif, sehingga keuntungannya dapat dimanfaatkan untuk pembangunan umat dan bangsa secara keseluruhan.19 Wakaf dengan sitem tunai membuka peluang untuk

melakukan investasi baik dibidang keagamaan, pendidikan maupun sosial.

2. Sejarah wakaf tunai

Dalam sejarah peradaban Islam dapat diketahui bahwa wakaf pertama kali dilakukan oleh Rasulullah ketika membangun masjid Quba>’ di Madinah. Menurut versi yang berbeda wakaf pertama adalah wakaf yang dilakukan Rasulullah ketika setelah mengambil alih kepemilikan tujuh buah kebun milik seorang Mukhairiq (orang Yahudi yang terbunuh ketika perang Uhud dan berpihak kepada Muslim). Peristiwa wakaf ini kemudian diikuti oleh Umar bin Khatab serta sahabat-sahabat lain. pada periode Abbasiyah, harta

wakaf dan hasil-hasilnya tidak ditampung di Baitul Ma>l khusus untuk pengelolaan wakaf.20

Selain memanfaatkan wakaf untuk kesejahteraan masyarakat seperti para ulama, dinasti Ayyubiyah juga memanfaatkan wakaf untuk kepentingan politiknya dan misi alirannya. Dinasti Ayyubiyah juga menjadikan harta milik negara yang berada di baitul māl sebagai modal untuk diwakafkan demi pengembangan mazhab Sunni untuk menggantikan mazhab Syi’ah yang

dibawa dinasti sebelumnya, dinasti Fatimiyah.21

Pada masa dinasti Ayyubiyah di Mesir perkembangan wakaf sangat menggembirakan, pada masa itu wakaf tidak hanya sebatas pada benda tidak bergerak saja, akan tetapi juga benda bergerak semisal wakaf tunai. Tahun 1178 M/572 H, dalam rangka mensejahterakan ulama’ dan kepentingan misi

mazhab Sunni, Salahuddin al-Ayyubi menetapkan kebijakan bahwa orang Kristen yang datang dari Iskandariyah untuk berdagang wajib membayar bea cukai. Tidak ada penjelasan pembayaran tersebut dilakukan dalam bentuk barang atau uang, akan tetapi kelazimannya pembayaran tersebut dikumpulkan dan diwakafkan kepada para fukaha dan para keturunannya.

Dinasti Mamluk menjadikan wakaf sebagai salah satu tulang punggung roda perekonomian negara, mereka mengeluarkan kebijakan dengan membuat peraturan perundang-undangan tentang wakaf yang dimulai sejak Raja

20 Ibid, 89

Dzahir Bibers al-Bandaq (1260 – 1277 M). Dengan undang-undang tersebut raja al-Dzahir memilih hakim untuk mengurusi wakaf dari masing-masing mazhab yang ada dan digunakan untuk kepentingan masyarakat secara umum, termasuk memelihara fasilitas yang ada di kota Mekkah dan Madinah.22

Penyebarluasan peraturan perwakafan semakin intensif dan semakin mudah dilakukan oleh kerajaan Turki Usmani. Hal ini terjadi karena kerajaan Turki Usmani mampu memperluas wilayah kekuasaannya, sehingga Turki dapat menguasai sebagian besar wilayah negara Arab. Kekuasaan politik yang diraih dinasti Usmani ini secara otomatis mempermudah dipraktikkannya syariat Islam, misalnya peraturan tentang perwakafan. Di antara undang-undang yang dikeluarkan pada masa dinasti Usmani ialah peraturan tentang pembukuan pelaksanaan wakaf, yang dikeluarkan pada tanggal 19 Jumadil Akhir tahun 1280 H. Undang-undang tersebut mengatur tentang pencatatan wakaf, sertifikasi wakaf, cara pengelolaan wakaf, upaya mencapai tujuan wakaf dan melembagakan wakaf dalam upaya realisasi wakaf dari sisi administratif dan perundang-undangan.

Tahun 1287 H juga dikeluarkan undang-undang yang menjelaskan tentang kedudukan tanah-tanah kekuasaan Turki Usmani dan tanah-tanah produktif yang berstatus wakaf. Dari implementasi undang-undang tersebut

di negara Arab masih banyak tanah yang berstatus wakaf dan dipraktikkan hingga kini.

Wakaf terus dilaksanakan di negara-negara Islam hingga kenyataan bahwa lembaga wakaf yang berasal dari agama Islam itu telah diterima menjadi hukum adat bangsa Indonesia sendiri. Indonesia juga terdapat banyak benda wakaf, baik wakaf benda bergerak atau benda tidak bergerak.23

Di Indonesia wakaf telah lama dikenal masyarakat, walaupun hanya dilakukan oleh sebagian kecil masyarakat, pemberian dana wakaf biasanya hanya dilakukan oleh orang-orang yang mempunyai harta kekayaan yang cukup besar dan umumnya diberikan dalam bentuk harta tak bergerak. Sedangkan wakaf untuk harta bergerak belum begitu banyak dikenal oleh masyarakat Indonesia. Perbincangan pengelolaan wakaf yang dilakukan secara profesional mulai menggeliat lagi di Indonesia setelah terjadi letupan interaksi dengan gagasan wakaf tunai yang digulirkan oleh tokoh ekonomi asal Banglades yaitu Prof. M. A. Mannan, yang pada akhirnya muncul kreasi baru gagasan wakaf investasi, yang di Indonesia sudah dimulai oleh Dompet Dhuafa Republika yang bekerjasama dengan Batasa (BTS) Capital dengan

program “Dompet Du’afanya”, PB. Matla’ul Anwar dengan program “Dana

Firdausnya”, dan Bank Mu’amalat Indonesia (BMI) dengan institusi barunya

“Baitul Maal Mu’amalat”.

Wakaf tunai bagi umat Islam Indonesia memang masih relatif baru, hal

ini bisa dilihat dari peraturan yang melandasinya. Majelis Ulama’ Indonesia

(MUI) baru memberikan fatwa terkait masalah ini pada pertengahan bulan Mei 2002. Sementara landasan hukum Undang-Undang Nomor: 41 tahun 2004 tentang wakaf baru diundangkan pada tanggal 27 Oktober 2004, sedangkan Peraturan Pemerintah Nomor 42 Tahun 2006 tentang pelaksanaannya diundangkan pada tanggal 15 Desember 2006.

Walaupun dalam pelaksanaan pengelolaan wakaf tunai masih belum maksimal sehingga sampai saat ini belum dirasakan secara nyata oleh masyarakat banyak, tapi paling tidak upaya untuk memberdayakan wakaf tunai sudah mulai digiatkan dengan segala keterbatasannya.24

3. Konsep dan strategi pengembangan wakaf tunai

Salah satu konsep dan srategi wakaf tunai yang dapat dikembangkan dalam memobilisasi wakaf tunai adalah model dana abadi, yaitu dana yang dihimpun dari berbagai sumber dengan berbagai macam cara yang sah dan halal, kemudian dana yang terhimpun dengan volume besar diinvestasikan

dengan tingkat keamanan yang valid melalui lembaga penjamin syari’ah yang

paling tidak mencakup dua aspek pokok yaitu:

a. Aspek keamanan yaitu terjaminnya keamanan nilai pokok dana abadi sehingga tidak terjadi penyusutan (jaminan keutuhan).

b. Aspek kemanfaatan/produktifitas yaitu investasi dari dana abadi tersebut harus bermanfaat dan produktif yang mampu mendatangkan hasil atau pendapatan yang dijamin kehalalannya karena dari pendapatan inilah pembiayaan kegiatan dan program organisasi wakaf dilakukan.

Dalam implementasi operasionalnya, wakaf tunai yang menggunakan konsep dan strategi dana abadi dapat menerbitkan Sertifikat Wakaf Tunai (SWT) dengan nominal yang berbeda sesuai dengan kemampuan target dan sasaran yang hendak dituju. Disinilah letak keunggulan dan efektifitas wakaf tunai yang dapat menjangkau berbagai segmen masyarakat yang heterogen. Dengan konsep dan strategi tersebut paling tidak terdapat empat manfaat yang diperoleh diantaranya:

a. Wakaf tunai jumlah dan besarannya dapat bervariasi sesuai dengan kemampuan, sehingga calon wāqif yang mempunyai dana terbatas dapat mewakafkan harta benda sesuai dengan tingkat kemampuannya.

c. Dana wakaf tunai juga dapat disalurkan ke berbagai pihak yang membutuhkan dengan melakukan verifikasi skala kebutuhan secara kongkrit dan valid, sehingga tepat sasaran sesuai dengan asas kemanfaatan dan kebutuhan yang mempunyai nilai kemaslahatan luas. d. Dengan dana wakaf tunai yang dikelola secara profesional dapat

menumbuhkan kemandirian umat Islam untuk mengatasi problem sosial masyarakat muslim tanpa harus menaruh ketergantungan yang tinggi pada dana bantuan negara atau pihak asing.25

BAB III

GAMBARAN UMUM KSPPS BMT MANDIRI SEJAHTERA KARANGCANGKRING JAWA TIMUR CABANG BABAT

A. Gambaran Umum KSPPS BMT Mandiri Sejahtera Karangcangkring Jawa Timur

Cabang Babat

BMT Mandiri Sejahtera Karangcangkring Jawa Timur merupakan kantor

pusat dari BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat.

Untuk mengetahui sejarah berdirinya BMT Mandiri Sejahtera Karangcangkring

Jawa Timur Cabang Babat kita harus melihat sejarah berdirinya BMT Mandiri

Sejahtera Karangcangkring Jawa Timur yang terletak di Jl. Raya Pasar Kliwon

Karangcangkring – Dukun – Gresik.

Koperasi BMT Mandiri Sejahtera Jawa Timur dengan nama Pendirian

Koperasi BMT Kube Sejahtera Unit 023 berdiri pada tanggal 03 April 2005 yang

merupakan lembaga keuangan Syari’ah yang menggabungkan dua bidang

keuangan yaitu bidang Baitul Māl dan bidang Tamwil. Koperasi BMT Kube

Sejahtera Unit 023 merupakan lembaga non-bank yang berbadan hukum koperasi

dan merupakan program Binaan Direktorat BSFM Dirjen Banjamsos DEPSOS

RI dan bekerjasama dengan PINBUK. Dengan modal awal Rp.125.000.000,-

(Hibab Depsos) dan pada tahun 2005 ada tambahan modal Rp.22.000.000,-

memiliki 38 orang anggota di awal berdirinya. Dan pada tahun 2006 mulai

berbadan Hukum Wilayah Kabupaten Gresik dengan No. 03.BH/403.62/VI/2006

tanggal 13 Juni 2006. Dan pada tanggal 20 Oktober 2011 beralih bina ke Provinsi

Jawa Timur dengan nama Koperasi BMT Mandiri Sejahtera Jawa Timur

(P2T/39/09.06/X/2011)1. Lebih jelasnya akan ditampilkan dalam tabel berikut:

Subjek Keterangan

Nama KOPERASI BMT MANDIRI SEJAHTERA

JAWA TIMUR

Alamat Jalan : Jl. Raya Pasar Kliwon RT 01

RW 01

Desa : Karangcangkring

Kecamatan : Dukun

Kabupaten : Gresik

Provinsi : Jawa Timur

Telepon 081 331 902 576

Fax 0322 – 390708

Homepage www.bmtmandirisejahtera.com

Email [email protected]

PIN BB 7C1AECA7

Whatsapp 081331902576

Tanggal Berdiri 03 April 2005

Modal Dasar Rp.125.000.000,-

Kantor Layanan 1 Kantor Pusat & Operasional

19 Kantor Cabang

Jumlah Anggota Awal 38 Orang

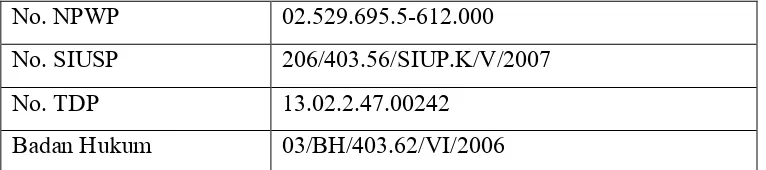

No. NPWP 02.529.695.5-612.000

No. SIUSP 206/403.56/SIUP.K/V/2007

No. TDP 13.02.2.47.00242

[image:48.612.131.514.113.198.2]Badan Hukum 03/BH/403.62/VI/2006

Tabel 1 Profil BMT Mandiri Sejahtera Karangcangkring Jawa Timur

Sejarah berdirinya BMT Mandiri Sejahtera Karangcangkring Jawa Timur

Cabang Babat ini dilatarbelakangi oleh keprihatinan masyarakat sekitar akan

adanya praktik riba di pasar. Praktik riba, terjadi karena tidak adanya Lembaga

Keuangan yang berlandaskan sistem syariah yang dapat meminjamkan modal

usaha kepada pedagang di pasar Babat. Karena hal tersebut banyak pedagang

yang meminjam modal usaha kepada rentenir, sehingga menyebabkan praktik

riba di pasar.2

Melihat fenomena tersebut BMT Mandiri Sejahtera Karangcangkring Jawa

Timur mendirikan Lembaga Keuangan yang terletak di Jl. Raya Pasar Babat –

Babat – Lamongan dengan harapan mempermudah pedagang pasar mendapatkan

tambahan modal sekaligus bisa membiayai usaha mikro setempat. Kehadiran

BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat ini

mendapatkan respon yang positif dari pedagang pasar dan masyarakat sekitar.

Masyarakat tidak merasa khawatir lagi dan merasa tenang akan keberadaan

BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat karena

2 Kepala Cabang BMT Babat, Wawancara, BMT Mandiri Sejahtera Karangcangkring Jawa Timur

pedagang pasar dan masyarakat sekitar tidak terjerat utang dari rentenir dan

terhindar dari praktik riba.

Struktur organisasi yang ada di BMT Mandiri Sejahtera Karangcangkring

Jawa Timur Cabang Babat tahun 2014 – 2016 adalah:

1. Kepala Cabang: Hasan Hasbullah, S. Pd

2. Administrasi: Elok Tri Susanti

3. Account Officer: Novia Evi Setyarini

Pada tahun 2016 – sekarang terjadi perubahan struktur organisasi yaitu:

1. Kepala Cabang: Imam Baihaqi

2. Administrasi: Elok Tri Susanti

3. Kasir: Eka Sisa Ary Mutiara

4. Account Officer: Novia Evi Setyarini dan Fuadul Ibad3

BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat ini

didirikan pada tanggal 06 April 2014 yang beralamat di Jl. Raya Pasar Babat –

Babat – Lamongan dengan Kepala Cabang Hasan Hasbullah, S. Pd. BMT

Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat ini sangat

strategis karena berada dipusat perputaran uang daerah Babat yang berupa pasar

tradisional dan jalan raya yang menghubungkan antara wilayah Babat dengan

Jombang, wilayah Babat dengan Bojonegoro, Wilayah Babat dengan Tuban dan

wilayah Babat dengan Lamongan.4

Adapun visi, misi dan nilai-nilai BMT Mandiri Sejahtera Karangcangkring

Jawa Timur Cabang Babat yaitu:5

1. Visi BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat

adalah menjadi keuangan mikro syariah yang sehat, berkembang dan

terpercaya yang mampu melayani anggota masyarakat sekitar berkehidupan

salam, penuh keselamatan, kedamaian dan kesejahteraan.

2. Misi BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat

adalah mengembangkan BMT Mandiri Sejahtera Jawa Timur sebagai sarana

gerakan pemberdayaan dan keadilan, sehingga terwujud kualitas masyarakat

di sekitar BMT Mandiri Sejahtera Jawa Timur yang salam, penuh

keselamatan, kedamaian dan kesejahteraan.

3. Nilai-nilai BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang

Babat adalah mudah, aman dan terhindar dari riba.

BMT Mandiri Sejahtera Karangcangkring Jawa Timur ingin

mengembangkan visi dan misinya keseluruh wilayah Gresik, Lamongan dan

Tuban dengan membuka cabang di wilayah Gresik, Lamongan dan Tuban. Di

antara kantor cabang yang telah didirikan yaitu:

4 Kepala Cabang BMT Babat, Wawancara, BMT Mandiri Sejahtera Karangcangkring Jawa Timur

Cabang Babat, 15 Desember 2016.

No Kantor Alamat

1 Pusat Jl. Raya Pasar Kliwon 01/01

Karangcangkring–Dukun–Gresik

2 Cabang Dukun Jl. Raya Pasar Dukun No.40 Sembungan

Kidul–Dukun–Gresik

3 Cabang Campurejo Jl. Raya Pasar Campurejo No.23 PancengGresik –

4 Cabang Balongpanggang Jl. Raya Sambiroto–Balongpanggang–Gresik

5 Cabang Sekapuk Jl. Raya Pasar Sekapuk–Ujungpangkah–Gresik

6 Cabang Sungelebak Jl. Raya Sungelebak (Depan Pasar

Sungelebak) Karanggeneng–Lamongan

7 Cabang Tunjungmekar

Jl. Raya Pasat Tunjungmekar Lembung

(Depan Pasat Lembung)–Kalitengah–

Lamongan

8 Cabang Duduksampeyan Jl. Raya Pasar Duduksampeyan (Depan Pasar Duduksampeyan)–Duduksampeyan–Gresik

9 Cabang Moropelang Jl. Raya Moropelang–Babat–Lamongan

10 Cabang Sembayat Jl. Raya K.A. Sidiq 23 Ds. Sembayat–

Manyar–Gresik

11 Cabang Pasar Sidoharjo Jl. Raya Pasar Sidoharjo Blok IV A No. 13-14–Lamongan

12 Cabang Benjeng Jl. Raya Pasar Benjeng No. 22 Timur Polsek Dsn. Rayung Ds. Bulurejo–Benjeng–Gresik

13 Cabang Pasar Kranji Jl. Raya Deandles Stand Pasar KranjiPaciran–Lamongan –

14 Cabang Sumberwudi Jl. KaranggenengRaya –Lamongan Pertigaan Sumberwudi–

15 Cabang Kedungpring Jl. Raya Pasar Kedungpring (Sebelah Utara

Indomart)–Lamongan

16 Cabang Babat Jl. Raya Pasar Babat–Babat–Lamongan

17 Cabang Kerek Jl. Raya Desa Margomulyo–Kerek–Tuban

18 Cabang Montong Jl. Montongsekar–Montong–Tuban

19 Cabang Merakurak Jl. Raya Pasar Merakurak (Timur Pasar) Ds.

[image:51.612.129.532.112.662.2]Sambonggede–Merakurak–Tuban

BMT merupakan Lembaga Keuangan Mikro Syariah (LKMS) berbasis

koperasi khas Indonesia yang pada awalnya didirikan dan dikembangkan dengan

menyesuaikan kondisi hukum dan kebutuhan pasar. BMT

menumbuhkembangkan bisnis usaha mikro dan kecil dalam rangka mengangkat

derajat dan martabat serta membela kepentingan kaum fakir miskin. Secara

umum BMT memiliki produk-produk penghimpunan dana. Terdapat tiga macam

simpanan pada lembaga tersebut yaitu: 6

1. Simpanan Wajib

Berdasarkan Keputusan menteri Negara Koperasi dan Usaha Kecil dan

Menengah Nomor 91 Tahun 2004, simpanan adalah dana yang dipercayakan

oleh anggota, calon anggota, koperasi lain dan atau anggotanya kepada

koperasi dalam bentuk simpanan atau tabungan dan simpanan berjangka.

Simpanan wajib adalah simpanan yang berasal dari anggota yang disetorkan

secara periodik selama menjadi anggota, besarnya di antara anggota dapat

berbeda dan tidak dapat diambil kembali selama masih menjadi anggota.

Simpanan wajib di BMT Mandiri Sejahtera Karangcangkring Jawa

Timur menggunakan akad shirkah yang diperhitungkan sebagai Modal Dasar

Koperasi dan disetor secara berkala atau setiap satu bulan sekali dalam

jumlah yang sama.

6 Darsono et al, Dinamika Produk dan Akad Keuangan Syariah di Indonesia (Jakarta: Departemen

2. Simpanan Pokok

Simpanan pokok adalah simpanan yang berasal dari anggota yang

disetorkan hanya satu kali selama menjadi anggota. Besarnya di antara

anggota sama dan tidak dapat diambil kembali selama masih menjadi

anggota. Simpanan ini diperhitungkan sebagai modal koperasi dan disetor

pada saat mendaftar menjadi anggota. Sistem pembayaran kontan dan bisa

juga dengan cara diangsur. Dalam simpanan ini menggunakan akad shirkah.

3. Simpanan Sukarela

Simpanan sukarela adalah simpanan atau titipan anggota dan calon

anggota kepada BMT bisa dalam bentuk tabungan, deposito atau

bentuk-bentuk lain yang sah.

Selain ketiga simpanan tersebut di BMT Mandiri Sejahtera

Karangcangkring Jawa Timur Cabang Babat juga terdapat produk-produk

simpanan lain, yaitu: 7

1. SIMASTER (Simpanan Masyarakat Sejahtera)

SIMASTER (Simpanan Masyarakat Sejahtera) ini menggunakan akad

wadī’ah yad-d}amanah, dimana nasabah menyerahkan dana sepenuhnya

kepada BMT untuk mengelola dana tersebut secara profesional dan sesuai

syariah. Apabila nasabah memerlukan dana atau tabungan tersebut sewaktu

waktu, maka harus dikembalikan dan BMT boleh memberikan bonus kepada

nasabah dengan syarat tidak diperjanjikan diawal.

2. SIMPAHAM (Simpanan Haji Mabrur)

SIMPAHAM (Simpanan Haji Mabrur) ini menggunakan akad wadī’ah

yad-d}amanah. Dengan anda menyimpan insyaAllah niat anda ibadah ke tanah

suci akan terlaksana. Tersedia dana talangan haji sampai Rp. 22.500.000,-

(dua puluh dua juta lima ratus ribu rupiah). Setoran awal minimal Rp.

500.000,- (lima ratus ribu rupiah) dan setoran selanjutnya minimal Rp.

50.000,- (lima puluh ribu rupiah).

3. Simpanan Qurban

Simpanan Qurban juga menggunakan akad wadī’ah yad-d}amanah.

Setoran awal minimal Rp. 100.000,- (seratus ribu rupiah) setoran selanjutnya

minimal Rp. 10.000,- (sepuluh ribu rupiah) tabungan dapat diambil pada saat

menjelang hari raya Qurban.8

4. Simpanan Umroh

Simpanan Qurban juga menggunakan akad wadī’ah yad-d}amanah. Ada

dua simpanan umroh:

a. Simpanan Umroh (setoran dan keberangkatan diserahkan sepenuhnya

kepada anggota).

b. Simpanan Umroh (Program Umroh 60 bulan).

8

5. SIMJAKA (Simpanan Berjangka)

Simpanan ini menggunakan akad mud}arabah atau simpanan yang

berbasis bagi hasil dengan nisbah ditentukan diawal dan bisa berubah

sewaktu – waktu sesuai management BMT. Simpanan bisa disetor sewaktu –

waktu sedangkan untuk penarikannya satu kali sesuai jenis produknya. Porsi

pembagian nisbahnya untuk simpanan berjangka atau deposito sebesar 50% :

50%. BMT akan memberikan bagi hasil bulanan sesuai dengan keuntungan

yang diperoleh. Setoran minimal Rp. 1.000.000,- (satu juta rupiah), dengan

jangka waktu minimal 3 bulan. Pengambilan tabungan SIMJAKA hanya bisa

diambil sesuai dengan jangkanya. Sedangkan untuk bagi hasil masuk ke

tabungan SIMASTER dan bisa diambil setiap bulannya. Adapun jenis

SIMJAKA antara lain9 :

a. Simjaka 3 bulan

b. Simjaka 4 bulan

c. Simjaka 6 bulan

d. Simjaka 7 bulan

e. Simjaka 12 bulan

f. Simjaka 24 bulan

BMT Mandiri Sejahtera Karangcangkring Jawa Timur Cabang Babat

memiliki fungsi yang sama seperti perbankan yaitu melayani pembiayaan

berbasis syariah. Adapun produk pembiayaan dari BMT tersebut adalah:

1. Murabah}ah (Jual Beli)

Pembiayaan murabah}ah adalah pembiayaan dengan cara jual beli barang

pada harga asal (harga perolehan) dengan tambahan keuntungan (margin)

yang disepakati oleh kedua belah pihak (penjual dan pembeli).10 Cara

pembayaran dalam jangka waktu yang disepakati bersama, dapat secara

langsung atau diangsur. Murabah}ah dengan pembayaran secara angsuran

disebut dengan bai’ bithaman ajil.

2. Mud}ārabah

Mud}ārabah adalah bentuk kerjasama antara dua atau lebih, dimana

pemilik modal (s}ah}ibul al-māl) mempercayakan sejumlah modal kepada

pengelola (mud}ārib) dengan syarat keuntungan dibagi dua sesuai perjanjian.11

Bentuk ini menegaskan kerja sama dengan konstribusi 100% modal dari

s}ah}ibul al-māl dan keahlian dari mud}ārib (pengelola).

10 Muhammad Ridwan, Sistem dan Prosedur Pendirian …, 56.

3. Musharakah

Musharakah atau shirkah adalah suatu akad atau perjanjian kerjasama

yang dilakukan antara dua pihak atau lebih dengan jumlah modal yang tidak

sama, keuntungan dan kerugian dibagi sama atau atas dasar proporsi modal.12

4. Rahn (Gadai)

Rahn merupakan akad untuk menahan salah satu harta milik si peminjam

sebagai jaminan atas peminjaman yang diterimanya. Barang