O

KOMISI PENGAWAS PERSAINGAN USAHA

LAPORAN KEUANGAN

2013

108.01.422810

LAPORAN KEUANGAN

KEMENTERIAN NEGARA/LEMBAGA

KOMISI PENGAWAS PERSAINGAN USAHA

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2013

TAHUN ANGGARAN 2013

AUDITED

Kata Pengantar ii

K

KKAAATTTAAAPPPEEENNNGGGAAANNNTTTAAARRR

Sebagaimana diamanatkan Undang-Undang RI Nomor 17 Tahun 2003 tentang Keuangan

Negara, dan Undang-Undang Nomor 19 Tahun 2012 tentang Anggaran Pendapatan dan Belanja

Negara Tahun Anggaran 2013, Menteri/Pimpinan Lembaga sebagai Pengguna Anggaran/Barang

mempunyai tugas antara lain menyusun dan menyampaikan laporan keuangan Kementerian

Negara/Lembaga yang dipimpinnya.

Komisi Pengawas Persaingan Usaha adalah salah satu Lembaga yang berkewajiban

menyelenggarakan akuntansi dan laporan pertanggungjawaban atas pelaksanaan Anggaran

Pendapatan dan Belanja Negara dengan menyusun laporan keuangan berupa Realisasi Anggaran,

Neraca, dan Catatan atas Laporan Keuangan.

Penyusunan Laporan Keuangan Komisi Pengawas Persaingan Usaha mengacu pada

Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan

Keuangan Pemerintah Pusat yang telah direvisi dengan Peraturan Menteri Keuangan Nomor

233/PMK.05/2011 tentang Perubahan atas PMK Nomor 171/PMK.05/2007 serta Peraturan Direktur

Jenderal Perbendaharaan Nomor PER-57/PB/2013 tentang Pedoman Penyusunan Laporan

Keuangan Kementerian Negara/Lembaga. Informasi yang disajikan di dalamnya telah disusun sesuai

ketentuan perundang-undangan yang berlaku.

Sehubungan dengan Laporan Keuangan TA 2013 ini, perlu kami kemukakan hal-hal

sebagai berikut:

1.

Laporan Realisasi Anggaran memberikan informasi tentang realisasi pendapatan dan belanja. Berdasarkan laporan ini, realisasi Pendapatan Negara dan Hibah TA 2013 (netto) adalah sebesar Rp16.115.519.084,00. Sementara itu, Realisasi Belanja Negara (netto) adalah sebesar Rp101.415.935.321,00 atau mencapai 89,46 persen dari yang dianggarkan dalamDIPA Komisi Pengawas Persaingan Usaha Tahun 2013;

2.

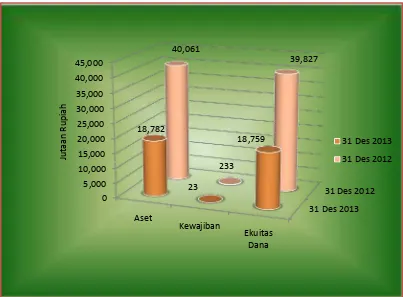

Neraca menyajikan informasi tentang posisi aset, kewajiban, dan ekuitas Komisi Pengawas Persaingan Usaha TA 2013. Dari Neraca tersebut diinformasikan bahwanilai Aset adalah sebesar Rp18.782.243.631,00 dan Kewajiban sebesar

Rp23.121.289,00sehingga Ekuitas Dana (kekayaan bersih) Komisi Pengawas Persaingan

Usaha TA 2013 adalah sebesar Rp18.759.122.342,00;

3. Catatan atas Laporan Keuangan dimaksudkan agar pengguna laporan keuangan dapat

memperoleh informasi yang lebih lengkap tentang hal-hal yang termuat dalam laporan

keuangan. Catatan atas Laporan Keuangan meliputi uraian tentang kebijakan akuntansi,

penjelasan umum, penjelasan atas pos-pos Laporan Realisasi Anggaran dan penjelasan atas

Daftar Isi iv

D

DDAAAFFFTTTAAARRRIIISSSIII

Halaman

Kata Pengantar ii

Daftar Isi iv

Daftar Tabel vi

Daftar Grafik ix

Daftar Singkatan x

Indeks Catatan atas Laporan Keuangan xi

Pernyataan Tanggung Jawab xiii

Laporan Hasil Pemeriksaan atas Laporan Keuangan xiv

I. Laporan Realisasi Anggaran Per 31 Desember 2013 1

II. Neraca Per 31 Desember 2013 2

III. Ringkasan 3

IV. Catatan atas Laporan Keuangan 5

A. Penjelasan Umum 5

A.1. Dasar Hukum 5

A.2. Kebijakan Teknis Kementerian Negara/Lembaga 5

A.3. Pendekatan Penyusunan Laporan Keuangan 11

A.4. Kebijakan Akuntansi 13

B. Penjelasan atas Pos-pos Laporan Realisasi Anggaran 19

B.1. Penjelasan Umum Laporan Realisasi Anggaran 19

B.2. Penjelasan Per Pos Laporan Realisasi Anggaran 25

B.3. Catatan Penting/Pengungkapan Lainnya 32

C. Penjelasan atas Pos-pos Neraca 34

C.1. Penjelasan Umum Neraca 34

C.2. Penjelasan Per Pos Neraca 36

C.3. Catatan Penting/Pengungkapan Lainnya 57

D. Pengungkapan Penting Lainnya 58

D.1. Temuan dan Tindak Lanjut Temuan BPK 58

D.2. Informasi Pendapatan dan Belanja Akrual 58

Daftar Isi v

Laporan-laporan Pendukung sesuai Peraturan Dirjen Perbendaharaan

Nomor PER-57/PB/2013

LRA Pendapatan dan LRA Pengembalian Pendapatan

LRA Belanja dan LRA Pengembalian Belanja

Neraca Percobaan

Laporan Barang Pengguna

Laporan Barang Pengguna Semesteran/Tahunan

Lampiran Laporan Keuangan dan Neraca BLU

Lampiran Laporan Rekening Pemerintah

Daftar Tabel vi

Tabel Ringkasan Laporan Realisasi Anggaran TA 2013 dan TA 2012

Tabel Ringkasan Neraca Per 31 Desember 2013 dan 31 Desember 2012

Tabel Realisasi Pendapatan Komisi Pengawas Persaingan Usaha TA

2013 dan TA 2012

Tabel Realisasi Belanja Per Jenis Belanja – MAK TA 2013 dan TA 2012

Tabel Realisasi Belanja Per Program TA 2013 dan TA 2012

Tabel Rekapitulasi Jumlah Satker Menurut Eselon 1 Yang Menyampaikan

Laporan Keuangan/Laporan BMN

Tabel Pendapatan Pelunasan Ganti Rugi atas Kerugian Yang Diderita

Oleh Negara (Masuk TP/TGR) Bendahara

Tabel Perbandingan Realisasi Belanja Pegawai TA 2013 dan TA 2012

Tabel Realisasi Belanja Barang TA 2013 dan TA 2012

Tabel Perbandingan Realisasi Belanja Barang TA 2013 dan TA 2012

Tabel Perbandingan Realisasi Belanja Modal TA 2013 dan TA 2012

Daftar Tabel vii

Tabel Mutasi Piutang Bukan Pajak atas Denda Pelanggaran Persaingan

Usaha

Tabel Penyisihan Piutang Tidak Tertagih – Piutang Bukan Pajak

Tabel Perhitungan Penyisihan Piutang Tidak Tertagih – Piutang Bukan

Pajak

Tabel Saldo Piutang Bukan Pajak

Tabel Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti

Rugi

Tabel Perhitungan Penyisihan Piutang Tidak Tertagih - Bagian Lancar

Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi

44. Tabel Saldo Penyisihan Piutang Tidak Tertagih - Tagihan Tuntutan

Perbendaharaan/Tuntutan Ganti Rugi

Tabel Dana yang harus Disediakan Untuk Pembayaran Utang Jangka

Daftar Tabel viii

57.

58.

59.

Pendek

Tabel Ekuitas Dana Investasi

Tabel Diinvestasikan Dalam Aset Tetap

Tabel Diinvestasikan Dalam Aset Lainnya

56

56

56

Daftar Grafik ix

D

DDAAAFFFTTTAAARRRGGGRRRAAAFFFIIIKKK

Halaman

Grafik A. Komposisi Penerimaan Negara Bukan Pajak TA 2013

Grafik B. Komposisi Realisasi Belanja Negara TA 2013 dan TA 2012

Grafik C. Komposisi Realisasi Belanja KPPU TA 2013 Menurut Jenis

Belanja

Grafik D. Komposisi Neraca

20

26

27

Daftar Grafik ix

D

DDAAAFFFTTTAAARRRGGGRRRAAAFFFIIIKKK

Halaman

Grafik A. Komposisi Penerimaan Negara Bukan Pajak TA 2013

Grafik B. Komposisi Realisasi Belanja Negara TA 2013 dan TA 2012

Grafik C. Komposisi Realisasi Belanja KPPU TA 2013 Menurut Jenis

Belanja

Grafik D. Komposisi Neraca

20

26

27

Daftar Singkatan x

DAFTAR SINGKATAN

APBN : Anggaran Pendapatan dan Belanja Negara

APBN-P : Anggaran Pendapatan dan Belanja Negara Perubahan

BLU : Badan Layanan Umum

BPK : Badan Pemeriksa Keuangan

BUN : Bendahara Umum Negara

DIPA : Daftar Isian Pelaksanaan Anggaran

LRA : Laporan Realisasi Anggaran

MA : Mata Anggaran Penerimaan / Pengeluaran

PERDIRJEN : Peraturan Direktorat Jenderal

PMK : Peraturan Menteri Keuangan

PNBP : Penerimaan Negara Bukan Pajak

SIMAK-BMN : Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara

SAI : Sistem Akuntansi Instansi

SAK : Sistem Akuntansi Keuangan

SAP : Standar Akuntansi Pemerintahan

SKPA : Surat Kuasa Pengguna Anggaran

TA : Tahun Anggaran

TAB : Tahun Anggaran Berjalan

TAYL : Tahun Anggaran Yang Lalu

TGR : Tuntutan Ganti Rugi

TPA : Tagihan Penjualan Angsuran

Indeks atas Catatan atas Laporan Keuangan xi

INDEKS CATATAN ATAS LAPORAN KEUANGAN

Halaman

LAPORAN REALISASI APBN

Pendapatan Negara dan Hibah

Catatan B.1.1.1 Hibah 25

Belanja Negara (Transaksi Kas)

Catatan B.2.1 Belanja Transaksi Kas (Netto) 26

Catatan B.2.1.1 Belanja Pegawai (Netto) 28

Catatan B.2.1.2 Belanja Barang (Netto) 29

Catatan B.2.1.3 Belanja Modal (Netto) 30

Belanja Negara (Transaksi Non Kas)

Catatan B.2.2 Transaksi Non Kas 31

NERACA

ASET

Aset Lancar

Catatan C.2.1 Aset Lancar 36

Catatan C.2.1.1 Piutang Bukan Pajak 37

Catatan C.2.1.1.1 Penyisihan Piutang Tidak Tertagih – Piutang Bukan Pajak 41

Catatan C.2.1.1.2 Piutang Bukan Pajak (netto) 42

Catatan C.2.1.2 Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan

Ganti Rugi 42

Catatan

Catatan

C.2.1.2.1

C.2.1.2.2

Penyisihan Piutang Tidak Tertagih – Bagian Lancar Tagihan

Tuntutan Perbendaharaan/Tuntutan Ganti Rugi

Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan

Ganti Rugi (netto)

44

44

Catatan C.2.1.3 Persediaan 45

Aset Tetap

Catatan C.2.2 Aset Tetap 46

Catatan C.2.2.1 Peralatan dan Mesin 46

Indeks atas Catatan atas Laporan Keuangan xii Piutang Jangka Panjang

Catatan C.2.3 Piutang Jangka Panjang 48

Catatan C.2.3.1 Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti rugi 49

Catatan

Catatan

C.2.3.1.1

C.2.3.1.2

Penyisihan Piutang Tidak Tertagih - Tagihan Tuntutan

Perbendaharaan/Tuntutan Ganti Rugi

Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (netto)

50

50

Aset Lainnya

Catatan C.2.4 Aset Lainnya 51

Catatan C.2.4.1 Aset Tak Berwujud 51

Catatan C.2.4.2 Aset Lain-lain 52

KEWAJIBAN

Kewajiban Jangka Pendek

Catatan C.2.5 Kewajiban Jangka Pendek 53

EKUITAS

Ekuitas Dana Lancar

Catatan C.2.6 Ekuitas Dana Lancar 54

Catatan C.2.6.1 Cadangan Piutang 55

Catatan

Catatan

C.2.6.2

C.2.6.3

Cadangan Persediaan

Dana Yang Harus Disediakan Untuk Pembayaran Utang

Jangka Pendek

55

56

Ekuitas Dana Investasi

Catatan C.2.7 Ekuitas Dana Investasi 56

Catatan C.2.7.1 Diinvestasikan dalam Aset Tetap 56

L

L

L

A

A

A

P

P

P

O

O

O

R

R

R

A

A

A

N

N

N

R

R

R

E

E

E

A

A

A

L

L

L

I

I

I

S

S

S

A

A

A

S

S

S

I

I

I

A

Lihat Catatan atas Laporan Keuangan yang merupakan bagian yang tak terpisahkan dari laporan keuangan ini 1

LAPORAN REALASI ANGGARAN

KOMISI PENGAWAS PERSAINGAN USAHA LAPORAN REALISASI ANGGARAN

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2013 dan 31 DESEMBER 2012

(dalam rupiah)

Uraian Catatan

31 Desember 2013 31 Desember 2012

Anggaran Realisasi

% Realisasi terhadap Anggaran

Realisasi

PENDAPATAN

I. Penerimaan Negara Bukan Pajak B.2.1 0 16.115.519.084 0 8.870.120.117

Jumlah Pendapatan 0 16.115.519.084 0 8.870.120.117

BELANJA

I. Belanja Transaksi Kas

1. Belanja Pegawai B.2.2.1.1 25.278.000.000 21.412.988.153 84,71 21.682.495.000

2. Belanja Barang B.2.2.1.2 85.042.694.000 76.976.179.943 90,51 69.950.997.742

3. Belanja Modal B.2.2.1.3 3.037.581.000 3.026.767.225 99,64 6.448.203.373

Jumlah Belanja B.I 113.358.275.000 101.415.935.321 89,64 98.081.696.115 II. Belanja Transaksi Non Kas

1. Belanja Pegawai Non Kas 0 0 0 0

2. Belanja Barang Non Kas 0 17.557.017.055 0 0

3. Belanja Modal Non Kas 0 0 0 0

Jumlah Belanja B.II 0 17.557.017.055 0 0

N

Lihat Catatan atas Laporan Keuangan yang merupakan bagian yang tak terpisahkan dari laporan keuangan ini 2 KOMISI PENGAWAS PERSAINGAN USAHA

NERACA

PER 31 DESEMBER 2013 DAN 2012

(dalam rupiah)

Nama Perkiraan Catatan 31 Desember 2013 31 Desember 2012 PenurunanKenaikan/

R

Ringkasan 3

R

RRIIINNNGGGKKKAAASSSAAANNN

Berdasarkan Pasal 55 ayat (2) Undang-Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan

Negara dan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007, Menteri/Pimpinan Lembaga selaku

Pengguna Anggaran/Pengguna Barang menyusun dan menyampaikan Laporan Keuangan Kementerian

Negara/Lembaga (LKKL) yang meliputi Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan

Keuangan kepada Menteri Keuangan selaku pengelola fiskal, dalam rangka penyusunan Laporan

Keuangan Pemerintah Pusat (LKPP).

Laporan Keuangan Komisi Pengawas Persaingan Usaha TA 2013 ini telah disusun dan disajikan sesuai

dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP).

1. LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menggambarkan perbandingan antara Daftar Isian Pelaksanaan Anggaran

(DIPA) TA 2013 dengan realisasinya, yang mencakup unsur-unsur pendapatan dan belanja selama

periode 1 Januari 2013 sampai dengan 31 Desember 2013.

Realisasi Pendapatan Negara dan Hibah pada 2013 terdiri dari Penerimaan Negara Bukan Pajak (netto) sebesar Rp16.115.519.084,00. Sementara itu, realisasi Belanja Negara (netto) pada TA 2013 adalah sebesar Rp101.415.935.321,00 atau mencapai 89,46 persen dari anggarannya sebesar

Rp113.358.275.000,00. Ringkasan Laporan Realisasi Anggaran Komisi Pengawas Persaingan Usaha TA

2013 dan TA 2012 dapat disajikan sebagai berikut:

Tabel 1

Ringkasan Laporan Realisasi Anggaran TA 2013 dan TA 2012

Uraian

TA 2013 TA 2012 Anggaran (Rp) Realisasi (Rp) % Real. Thdp.

Anggaran Realisasi Pendapatan Negara

dan Hibah 0 16.115.519.084 0 8.870.120.117

Belanja Rupiah Murni 113.358.275.000 101.415.935.321 89,46 98.081.696.115

Belanja Hibah 0 0 0 0

Jumlah Belanja 113.358.275.000 101.415.935.321 89,46 98.081.696.115

2. NERACA

Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan ekuitas dana per 31

Desember 2013 dan dibandingkan dengan posisi keuangan entitas per 31 Desember 2012.

Jumlah Aset per 31 Desember 2013 adalah sebesar Rp18.782.243.631,00 yang terdiri dari Aset Lancar

sebesar Rp3.179.758.728,00, Aset Tetap sebesar Rp9.035.489.642,00 dan Aset Lainnya sebesar

Rp6.566.995.261,00.

Ringkasan 4

jangka pendek.

Sementara itu, jumlah Ekuitas Dana Neto per 31 Desember 2013 adalah sebesar Rp18.759.122.342,00

yang terdiri dari Ekuitas Dana Lancar sebesar Rp3.156.637.439,00dan Ekuitas Dana Investasi sebesar

Rp15.602.484.903,00.

Ringkasan Neraca per 31 Desember 2013 dan 31 Desember 2012 dapat disajikan sebagai berikut:

Tabel 2

Ringkasan Neraca per 31 Desember 2013 dan 31 Desember 2012 (dalam Rupiah)

3. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan (CaLK) menyajikan informasi tentang penjelasan atau daftar terinci atau

analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran dan Neraca. Termasuk

pula dalam CaLK adalah penyajian informasi yang diharuskan dan dianjurkan oleh Standar Akuntansi

Pemerintahan serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar

atas laporan keuangan.

Dalam penyajian Laporan Realisasi Anggaran untuk periode yang berakhir sampai dengan tanggal 31

Desember 2013, Pendapatan Negara dan Hibah dan Belanja Negara diakui berdasarkan basis kas, yaitu

diakui pada saat kas diterima atau dikeluarkan dari rekening kas negara.

Dalam penyajian Neraca untuk periode per tanggal 31 Desember 2013, nilai Aset, Kewajiban, dan Ekuitas

Dana diakui berdasarkan basis akrual, yaitu diakui pada saat diperolehnya hak atas dan timbulnya

kewajiban tanpa memperhatikan saat kas atau setara kas diterima atau dikeluarkan dari rekening kas

negara.

URAIAN 31 Des 2013 31 Des 2012 Kenaikan/Penurunan

Rp %

ASET

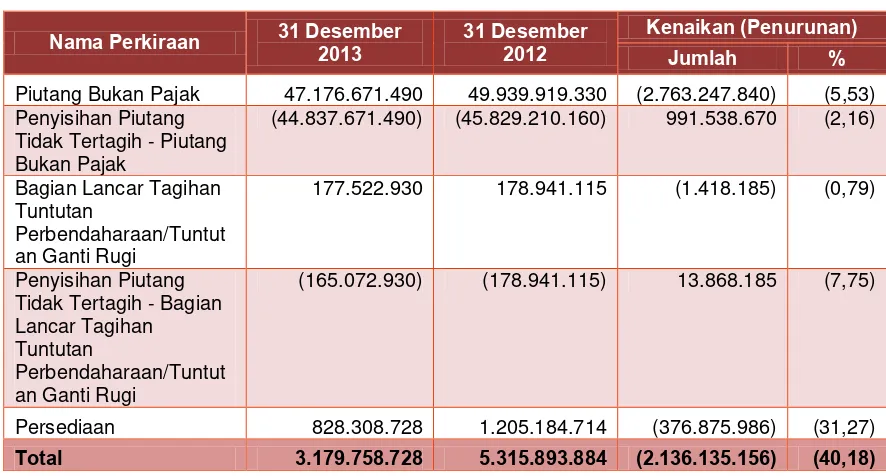

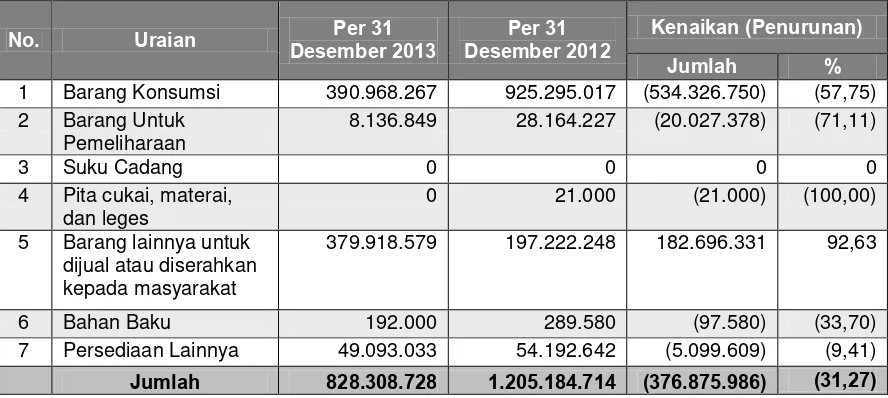

Aset Lancar 3.179.758.728 5.315.893.884 (2.136.135.156) (40,18)

Aset Tetap 9.035.489.642 25.189.633.646 (16.154.144.004) (64,13)

Aset Lainnya 6.566.995.261 9.555.353.189 (2.988.357.928) (31,27)

Jumlah Aset 18.782.243.631 40.060.880.719 (21.278.637.088) (53,12) KEWAJIBAN

Kewajiban Jk. Pendek 23.121.289 233.049.151 (209.927.862) (90,08)

Jumlah Kewajiban 23.121.289 233.049.151 (209.927.862) (90,08) EKUITAS DANA

Ekuitas Dana Lancar 3.156.637.439 5.082.844.733 (1.926.207.294) (37,90)

Ekuitas Dana Investasi 15.602.484.903 34.744.986.835 (19.142.501.932) (55,09)

Catatan atas Laporan Keuangan – Umum 5

I

IIVVV...CCCAAATTTAAATTTAAANNNAAATTTAAASSSLLLAAAPPPOOORRRAAANNNKKKEEEUUUAAANNNGGGAAANNN

A. PENJELASAN UMUM

Dasar Hukum A.1. DASAR HUKUM

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara;

2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara;

3. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan;

4. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja

Instansi Pemerintah;

5. Peraturan Pemerintah Nomor 29 Tahun 2009 tentang Tata Cara Penentuan Jumlah,

Pembayaran dan Penyetoran Penerimaan Negara Bukan Pajak Yang Terutang;

6. Keputusan Presiden Republik Indonesia Nomor 42 Tahun 2002 tentang Pedoman

Pelaksanaan Anggaran Pendapatan dan Belanja Negara;

7. Peraturan Menteri Keuangan Republik Indonesia Nomor 171/PMK.05/2007 tentang Sistem

Akuntansi dan Pelaporan Keuangan Pemerintah Pusat sebagaimana telah diubah dengan

Peraturan Menteri Keuangan Nomor 233/PMK.05/2011 tentang Perubahan atas Peraturan

Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan

Keuangan Pemerintah Pusat;

8. Peraturan Menteri Keuangan Nomor 201/PMK.06/2010 tentang Kualitas Piutang

Kementerian Negara/Lembaga dan Pembentukan Penyisihan Piutang Tidak Tertagih;

9. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-62/PB/2009 tentang Tata Cara

Penyajian Informasi Pendapatan dan Belanja Secara Akrual pada Laporan Keuangan;

10. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-82/PB/2011 tentang Pedoman

Akuntansi Penyusunan Piutang Tak Tertagih Pada Kementerian Negara/Lembaga;

11. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-85/PB/2011 tentang

Penatausahaan Piutang Negara Bukan Pajak Pada Satuan Kerja Kementerian

Negara/Lembaga;

12. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-42/PB/2012 tentang Penambahan

dan Perubahan Akun Non Anggaran dan Neraca pada Bagan Akun Standar; dan

13. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-57/PB/2013 tentang Pedoman

Penyusunan Laporan Keuangan Kementerian Negara/Lembaga.

Rencana

Strategis

A.2. KEBIJAKAN TEKNIS KOMISI PENGAWAS PERSAINGAN USAHA

A.2.1 RENCANA STRATEGIS KOMISI PENGAWAS PERSAINGAN USAHA

Komisi Pengawas Persaingan Usaha merupakan lembaga Negara yang mengemban amanat

untuk melaksanakan Undang-Undang Nomor 5 Tahun 1999 tentang Larangan Praktik Monopoli

dan Persaingan Usaha Tidak Sehat. Dalam peranannya sebagai lembaga pengawas, Komisi

Catatan atas Laporan Keuangan – Umum 6

kesadaran dan perubahan perilaku pelaku usaha dan implementasi kebijakan persaingan usaha

oleh pengambil kebijakan serta peningkatan kinerja perekonomian berupa peningkatan

kesejahteraan rakyat (welfare improvement).

Berdasarkan Undang-undang Nomor 5 Tahun 1999, tugas Komisi meliputi:

a. Melakukan penilaian terhadap perjanjian yang dapat mengakibatkan terjadinya praktek

monopoli dan atau persaingan usaha tidak sehat;

b. Melakukan penilaian terhadap kegiatan usaha dan atau tindakan pelaku usaha yang dapat

mengakibatkan terjadinya praktek monopoli dan atau persaingan usaha tidak sehat

sebagaimana diatur dalam Pasal 17 sampai dengan Pasal 24;

c. Melakukan penilaian terhadap ada atau tidak adanya penyalahgunaan posisi dominan yang

dapat mengakibatkan terjadinya praktek monopoli dan atau persaingan usaha tidak sehat

sebagaimana diatur dalam Pasal 25 sampai dengan Pasal 28;

d. Mengambil tindakan sesuai dengan wewenang Komisi sebagaimana diatur dalam pasal 36;

e. Memberikan saran dan pertimbangan terhadap kebijakan Pemerintah yang berkaitan dengan

praktek monopoli dan atau persaingan usaha tidak sehat;

f. Menyusun pedoman dan atau publikasi yang berkaitan dengan Undang-undang ini;

g. Memberikan laporan secara berkala atas hasil kerja Komisi kepada Presiden dan Dewan

Perwakilan Rakyat.

Tolok ukur keberhasilan Komisi Pengawas Persaingan Usaha bukan pada banyaknya perkara

yang ditangani, namun pada perannya dalam meningkatkan kesejahteraan rakyat.

Harapan KPPU sebagai lembaga Negara pelaksana Undang-undang Nomor 5 Tahun 1999

dituangkan dalam Visi KPPU “Terwujudnya Ekonomi Nasional yang Efisien dan Berkeadilan untuk Kesejahteraan Rakyat”.

Untuk mewujudkan visi tersebut, KPPU menetapkan misi yaitu Mewujudkan Persaingan Usaha

yang Sehat melalui:

1. Pencegahan dan penindakan ;

2. Internalisasi nilai-nilai persaingan usaha; dan

3. Penguatan kelembagaan.

Nilai-nilai dasar yang dijunjung tinggi oleh KPPU dan menjadi landasan dalam mewujudkan Visi

dan Misinya, adalah:

1. Profesional;

2. Independen;

3. Kredibel;

4. Transparan; dan

Catatan atas Laporan Keuangan – Umum 7

Sesuai dengan UU Nomor 5 Tahun 1999 Pasal 3, dalam mencapai visi dan menjalankan misinya,

tujuan umum yang hendak dicapai Komisi Pengawas Persaingan Usaha adalah:

1. Menjaga kepentingan umum dan meningkatkan efisiensi ekonomi nasional sebagai salah

satu upaya untuk meningkatkan kesejahteraan rakyat;

2. Mewujudkan iklim usaha yang kondusif melalui pengaturan persaingan usaha yang

sehat sehingga menjamin adanya kepastian kesempatan berusaha yang sama bagi

pelaku usaha besar, pelaku usaha menengah dan pelaku usaha kecil;

3. Mencegah praktek monopoli dan atau persaingan usaha tidak sehat yang ditimbulkan

oleh pelaku usaha; dan

4. Terciptanya efektivitas dan efisiensi dalam kegiatan usaha.

Dalam rangka mewujudkan Visi, Misi, dan Tujuannya, Komisi Pengawas Persaingan Usaha

menetapkan Strategi sebagai berikut:

1. Pencegahan dan Penindakan dengan fokus pada sektor-sektor strategis;

2. Internalisasi nilai-nilai persaingan usaha kepada semua pemangku kepentingan; dan

3. Kelembagaan yang efektif dan efisien.

Ketiga strategi di atas diturunkan ke dalam beberapa Sasaran Strategis yang dapat dijelaskan

sebagai berikut:

Strategi 1:

Pencegahan dan Penindakan dengan fokus pada sektor-sektor strategis, dengan sasaran

strategisnya adalah:

1. Peningkatan efektifitas monitoring terhadap pelaku usaha dan kebijakan persaingan;

2. Peningkatan kualitas penegakan hukum persaingan usaha;

3. Peningkatan efektifitas pelaksanaan investigasi terhadap pelaku usaha atau kegiatan

usaha; dan

4. Peningkatan efektifitas pengawasan merger dan akuisisi.

Strategi 2

Internalisasi nilai-nilai persaingan usaha kepada semua pemangku kepentingan dengan

sasaran strategisnya adalah:

1. Pengarusutamaan nilai-nilai persaingan usaha sehat;

2. Peningkatan kualitas saran dan pertimbangan kepada pembuat kebijakan; dan

3. Peningkatan kualitas kajian industri dan ekonomi.

Strategi 3:

Kelembagaan yang efektif dan efisien dengan sasaran strategisnya adalah:

1. Pembangunan jejaring dengan lembaga lain yang memberikan nilai tambah;

Catatan atas Laporan Keuangan – Umum 8

3. Peningkatan kualitas SDM, tata organisasi, dan layanan operasional;

4. Peningkatan kualitas pengawasan internal terhadap aparatur, anggaran, dan kinerja

KPPU; dan

5. Penataan kelembagaan yang selaras dengan reformasi birokrasi.

Sasaran strategis tersebut merupakan penjabaran lebih lanjut dari strategi KPPU untuk mencapai

Sasaran Strategis Utama (ultimate goal) yaitu: “Terciptanya iklim persaingan usaha yang sehat”. Selanjutnya berdasarkan penjelasan tersebut diatas, dapat dijelaskan hubungan antara

strategi dengan sasaran strategis yang dijabarkan dalam gambar berikut:

STRATEGI

SASARAN STRATEGIS

Pencegahan dan Penindakan dengan fokus pada sektor-sektor strategis

Peningkatan efektifitas monitoring terhadap pelaku usaha usaha dan kebijakan persaingan

Peningkatan kualitas penegakan hukum persaingan usaha

Peningkatan efektifitas pelaksanaan investigasi terhadap pelaku usaha atau kegiatan usaha

Peningkatan efektifitas pengawasan merger dan akusisi

Internalisasi nilai-nilai persaingan usaha kepada semua pemangku

kepentingan

Pengarusutamaan nilai-nilai persaingan usaha sehat

Peningkatan kualitas saran dan pertimbangan kepada pembuat kebijakan

Peningkatan kualitas kajian industri dan ekonomi

Kelembagaan yang efektif dan efisien

Pembangunan jejaring dengan lembaga lain yang memberikan nilai tambah

Peningkatan kualitas perencanaan dan pengelolaan anggaran

Peningkatan kualitas SDM, tata organisasi, dan layanan operasional

Peningkatan kualitas pengawasan internal terhadap aparatur, anggaran, dan kinerja KPPU

Penataan kelembagaan yang selaras dengan reformasi birokrasi

Guna mengkomunikasikan strategi kepada seluruh elemen dalam organisasi, Komisi Pengawas

Persaingan Usaha memvisualisasikan pola keterkaitan antar sasaran strategis tersebut ke dalam

Catatan atas Laporan Keuangan – Umum 9

Catatan atas Laporan Keuangan – Umum 10 Pendapatan A.2.2 PENDAPATAN KOMISI PENGAWAS PERSAINGAN USAHA (netto)

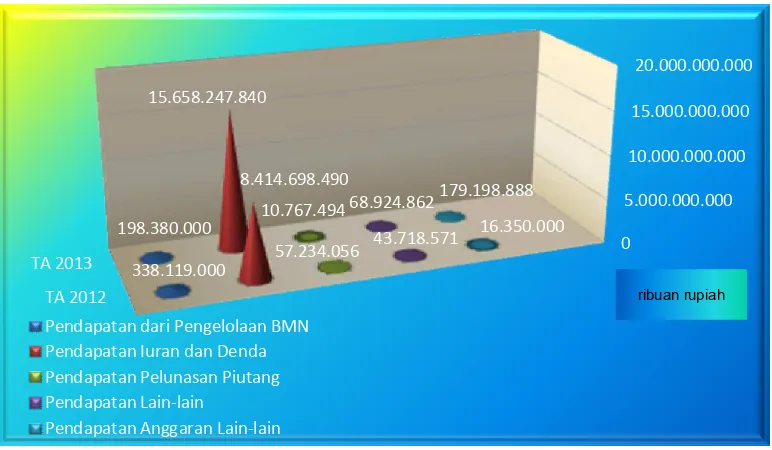

Pendapatan Komisi Pengawas Persaingan Usaha TA Anggaran 2013 berupa Penerimaan

Negara Bukan Pajak (PNBP) sebesar Rp16.115.519.084,00 terdiri atas:

1. Pendapatan dari Pengelolaan BMN (Pemanfaatan dan Pemindahtanganan) serta

Pendapatan dari Penjualan sebesar Rp 198.380.000,00;

2. Pendapatan Iuran dan Denda Rp15.658.247.840,00;

3. Pendapatan Lain-Lain Rp68.924.862,00;

4. Pendapatan Pelunasan Piutang Rp10.767.494,00; dan

5. Pendapatan Anggaran Lain-lain Rp179.198.888,00.

Rincian Pendapatan Komisi Pengawas Persaingan Usaha TA 2013 yang berupa Penerimaan

Negara Bukan Pajak dapat dilihat dalam tabel berikut:

Pendapatan Lain-lain 68.924.862 43.718.571 25.206.291 57,66

Pendapatan Pelunasan Piutang 10.767.494 57.234.056 (46.466.562) (81,19)

Pendapatan Anggaran Lain-lain 179.198.888 16.350.000 162.848.888 996,02 Realisasi Pendapatan (bruto) 16.190.519.084 8.870.120.117 7.320.398.967 82,53 Pengembalian Pendapatan

Iuran dan Denda

75.000.000 0 75.000.000

Realisasi Pendapatan (netto) 16.115.519.084 8.870.120.117 7.245.398.967 81,68

Belanja A.2.3 BELANJA KOMISI PENGAWAS PERSAINGAN USAHA (netto)

Belanja Komisi Pengawas Persaingan Usaha meliputi belanja pegawai, belanja barang, dan

belanja modal. Realisasi belanja Komisi Pengawas Persaingan Usaha TA 2013 sebesar Rp101.415.935.321,00 atau mencapai 89,46 persendari pagu anggaran TA 2013, terdiri dari:

1. Belanja Pegawai sebesar Rp21.412.988.153,00 atau 84,71 persen dari pagu;

2. Belanja Barang sebesar Rp76.976.179.943,00 atau 90,51 persen dari pagu;

3. Belanja Modal sebesar Rp3.026.767.225,00 atau 99,64 persen dari pagu.

Rincian Anggaran dan Realisasi Belanja Per Jenis Belanja dan Per Program dapat dilihat sebagai

Catatan atas Laporan Keuangan – Umum 11 Tabel 4

Realisasi Belanja Per Jenis Belanja – MAK TA 2013 dan TA 2012

Kode

25.278.000.000 21.418.321.278 84,73 26.124.857.000 21.711.820.000 83,11

52 Belanja Barang 85.042.694.000 78.262.028.297 92,03 79.652.744.000 71.175.142.649 89,36

53 Belanja Modal 3.037.581.000 3.026.767.225 99,64 8.161.305.000 6.448.203.373 79,01

Transaksi Non Kas

113.358.275.000 120.264.133.855 106,09 113.938.906.000 99.335.166.022 87,18

Pengembalian Belanja 0 1.291.181.479 0 0 1.253.469.907 0 Realisasi Belanja

(netto)

113.358.275.000 118.972.952.376 104,95 113.938.906.000 98.081.696.115 86,08

Tabel 5

Realisasi Belanja Per Program TA 2013 dan TA 2012

Kode

113.358.275.000 101.415.935.321 89,46 113.938.906.000 98.081.696.115 86,08

Jumlah 113.358.275.000 101.415.935.321 89,46 113.938.906.000 98.081.696.115 86,08

A.3. PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN

Laporan Keuangan Komisi Pengawas Persaingan Usaha TA 2013 merupakan laporan yang

mencakup seluruh aspek keuangan yang dikelola oleh entitas akuntansi Komisi Pengawas

Persaingan Usaha. Laporan Keuangan Komisi Pengawas Persaingan Usaha disusun

berdasarkan data/laporan keuangan Komisi Pengawas Persaingan Usaha.

Pada TA 2013 ini, Komisi Pengawas Persaingan Usaha memperoleh anggaran yang berasal dari

APBN sebesar Rp113.358.275.000,00 yang seluruhnya merupakan anggaran untuk 1 (satu)

satuan kerja pusat/KP. Jumlah satuan kerja di lingkup Komisi Pengawas Persaingan Usaha

Catatan atas Laporan Keuangan – Umum 12 Tabel 6

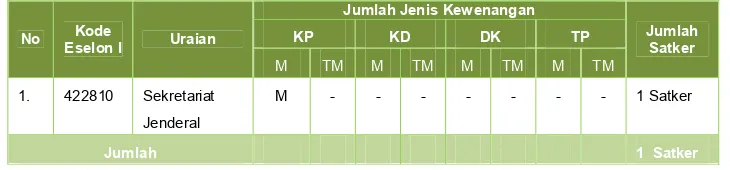

Rekapitulasi Jumlah Satker Menurut Eselon 1 Yang Menyampaikan Laporan Keuangan/ Laporan BMN

No Kode

Eselon I Uraian

Jumlah Jenis Kewenangan

Jumlah Satker

KP KD DK TP

M TM M TM M TM M TM

1. 422810 Sekretariat

Jenderal

M - - - 1 Satker

Jumlah 1 Satker

Keterangan:

M = Menyampaikan LK TM = Tidak menyampaikan LK

SAI dirancang untuk menghasilkan Laporan Keuangan Kementerian Negara/ lembaga (LKKL)

yang terdiri dari:

1. Laporan Realisasi Anggaran

Laporan Realisasi Anggaran disusun berdasarkan penggabungan Laporan Realisasi

Anggaran entitas akuntansi yang berada di bawah Komisi Pengawas Persaingan Usaha.

Laporan Realisasi APBN terdiri dari Pendapatan Negara dan Hibah dan Belanja.

2. Neraca

Neraca disusun berdasarkan penggabungan neraca entitas akuntansi yang berada di bawah

Komisi Pengawas Persaingan Usaha dan disusun melalui SAI.

3. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan menyajikan informasi tentang pendekatan penyusunan

laporan keuangan, penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang

disajikan dalam Laporan Realisasi Anggaran dan Neraca dalam rangka pengungkapan yang

memadai.

Catatan atas Laporan Keuangan – Umum 13 Kebijakan

Akuntansi

A.4. KEBIJAKAN AKUNTANSI

Laporan Realisasi Anggaran disusun menggunakan basis kas yaitu basis akuntansi yang

mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima pada

Kas Umum Negara (KUN) atau dikeluarkan dari KUN.

Penyajian aset, kewajiban, dan ekuitas dana dalam Neraca diakui berdasarkan basis akrual, yaitu

pada saat diperolehnya hak atas aset dan timbulnya kewajiban tanpa memperhatikan saat kas

atau setara kas diterima atau dikeluarkan dari KUN.

Penyusunan dan penyajian Laporan Keuangan Tahun 2013 telah mengacu pada Standar

Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan Peraturan Pemerintah Nomor 71

Tahun 2010 tentang Standar Akuntansi Pemerintahan. Dalam penyusunan Laporan Keuangan

Kementerian Negara/Lembaga telah diterapkan kaidah-kaidah pengelolaan keuangan yang sehat

di lingkungan pemerintahan.

Prinsip-prinsip akuntansi yang digunakan dalam penyusunan Laporan Keuangan Komisi

Pengawas Persaingan Usaha adalah:

Pendapatan (1) Pendapatan

Pendapatan adalah semua penerimaan KUN yang menambah ekuitas dana lancar dalam

periode tahun yang bersangkutan yang menjadi hak pemerintah pusat dan tidak perlu

dibayar kembali oleh pemerintah pusat. Pendapatan diakui pada saat kas diterima pada

KUN. Akuntansi pendapatan dilaksanakan berdasarkan azas bruto, yaitu dengan

membukukan penerimaan bruto, dan tidak mencatat jumlah netonya (setelah

dikompensasikan dengan pengeluaran). Pendapatan disajikan sesuai dengan jenis

pendapatan.

Belanja (2) Belanja

Belanja adalah semua pengeluaran KUN yang mengurangi ekuitas dana lancar dalam

periode tahun yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh

Pemerintah Pusat. Belanja diakui pada saat terjadi pengeluaran kas dari KUN. Khusus

pengeluaran melalui bendahara pengeluaran, pengakuan belanja terjadi pada saat

pertanggungjawaban atas pengeluaran tersebut disahkan oleh Kantor Pelayanan

Perbendaharaan Negara (KPPN). Belanja disajikan di muka laporan keuangan menurut

klasifikasi ekonomi/jenis belanja, sedangkan di Catatan atas Laporan Keuangan, belanja

disajikan menurut klasifikasi organisasi dan fungsi.

Aset (3) Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh Pemerintah sebagai

akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa

depan diharapkan dapat diperoleh, baik oleh Pemerintah maupun oleh masyarakat, serta

Catatan atas Laporan Keuangan – Umum 14

untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara

karena alasan sejarah dan budaya. Dalam pengertian aset ini tidak termasuk sumber daya

alam seperti hutan, kekayaan di dasar laut, dan kandungan pertambangan. Aset diakui pada

saat diterima atau pada saat hak kepemilikan berpindah.

Aset diklasifikasikan menjadi Aset Lancar, Investasi, Aset Tetap, dan Aset Lainnya.

Aset Lancar a. Aset Lancar

Aset lancar ini terdiri dari kas, piutang, dan persediaan. Kas yang dimaksud mencakup

kas dan setara kas yang diharapkan segera untuk direalisasikan dipakai, atau dimiliki

untuk dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan.

Kas disajikan di neraca dengan menggunakan nilai nominal. Kas dalam bentuk valuta

asing disajikan di neraca dengan menggunakan kurs tengah BI pada tanggal neraca.

Piutang dinyatakan dalam neraca menurut nilai yang timbul berdasarkan hak yang telah

dikeluarkan surat keputusan penagihannya.

Tagihan Penjualan Angsuran (TPA) dan Tuntutan Ganti Rugi (TGR) yang akan jatuh

tempo 12 (dua belas) bulan setelah tanggal neraca disajikan sebagai bagian lancar

TPA/TGR.

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang

dimaksudkan untuk mendukung kegiatan operasional pemerintah dan barang-barang

yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada

masyarakat.

Persediaan dicatat di neraca berdasarkan:

- harga pembelian terakhir, apabila diperoleh dengan pembelian;

- harga standar apabila diperoleh dengan memproduksi sendiri; dan

- harga wajar atau estimasi nilai penjualannya apabila diperoleh dengan cara lainnya

seperti donasi/rampasan.

Aset Tetap b. Aset Tetap

Aset tetap mencakup seluruh aset yang dimanfaatkan oleh pemerintah maupun untuk

kepentingan publik yang mempunyai masa manfaat lebih dari satu tahun. Aset tetap

dilaporkan pada neraca Kementerian Negara/Lembaga per 31 Desember 2013

berdasarkan harga perolehan.

Pengakuan aset tetap didasarkan pada nilai satuan minimum kapitalisasi, yaitu:

(a) Pengeluaran untuk per satuan peralatan dan mesin dan peralatan olah raga yang

nilainya sama dengan atau lebih dari Rp300.000,00; dan

(b) Pengeluaran untuk gedung dan bangunan yang nilainya sama dengan atau lebih dari

Rp10.000.000,00;

Catatan atas Laporan Keuangan – Umum 15

di atas, diperlakukan sebagai biaya kecuali pengeluaran untuk tanah,

jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang

bercorak kesenian.

Piutang

Jangka

Panjang

c. Piutang Jangka Panjang

Piutang Jangka Panjang adalah piutang yang akan jatuh tempo atau akan direalisasikan

lebih dari 12 (dua belas) bulan sejak tanggal pelaporan. Termasuk dalam Piutang Jangka

Panjang adalah Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi dan Penyisihan

Piutang Tidak Tertagih - Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi.

Piutang jangka panjang Komisi Pengawas Persaingan Usaha terdiri dari piutang atas

denda ikatan dinas yang akan jatuh tempo atau akan direalisasikan lebih dari 12 (dua

belas) bulan sejak tanggal pelaporan.

Aset Lainnya

Kewajiban

d. Aset Lainnya

Aset Lainnya adalah aset pemerintah selain aset lancar, investasi jangka panjang, dan

aset tetap. Termasuk dalam Aset Lainnya adalah Aset Tak Berwujud dan Aset Lain-lain.

Aset Tak Berwujud merupakan aset yang dapat diidentifikasi dan tidak mempunyai wujud

fisik serta dimiliki untuk digunakan dalam menghasilkan barang atau jasa atau digunakan

untuk tujuan lainnya termasuk hak atas kekayaan intelektual. Aset Tak Berwujud meliputi

software komputer; lisensi dan franchise; hak cipta (copyright), paten, goodwill, dan hak

lainnya, hasil kajian/penelitian yang memberikan manfaat jangka panjang.

Aset Lain-lain merupakan aset lainnya yang tidak dapat dikategorikan ke dalam TPA,

Tagihan TGR, Kemitraan dengan Pihak Ketiga, maupun Dana yang Dibatasi

Penggunaannya. Aset lain-lain dapat berupa aset tetap pemerintah yang dihentikan dari

penggunaan aktif pemerintah.

(4) Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya

mengakibatkan aliran keluar sumber daya ekonomi pemerintah. Dalam konteks

pemerintahan, kewajiban muncul antara lain karena penggunaan sumber pembiayaan

pinjaman dari masyarakat, lembaga keuangan, entitas pemerintahan lain, atau lembaga

internasional. Kewajiban pemerintah juga terjadi karena perikatan dengan pegawai yang

bekerja pada pemerintah. Setiap kewajiban dapat dipaksakan menurut hukum sebagai

konsekuensi dari kontrak yang mengikat atau peraturan perundang-undangan.

Kewajiban pemerintah diklasifikasikan kedalam kewajiban jangka pendek dan kewajiban

Catatan atas Laporan Keuangan – Umum 16 Ekuitas Dana

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan untuk

dibayar atau jatuh tempo dalam waktu dua belas bulan setelah tanggal pelaporan.

Kewajiban jangka pendek meliputi Utang Kepada Pihak Ketiga, Utang Perhitungan Fihak

Ketiga (PFK), Bagian Lancar Utang Jangka Panjang, Utang Bunga (accrued interest) dan

Utang Jangka Pendek Lainnya.

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika diharapkan untuk

dibayar atau jatuh tempo dalam waktu lebih dari dua belas bulan setelah tanggal

pelaporan. Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai kewajiban

pemerintah pada saat pertama kali transaksi berlangsung.

Aliran ekonomi sesudahnya seperti transaksi pembayaran, perubahan penilaian karena

perubahan kurs mata uang asing, dan perubahan lainnya selain perubahan nilai pasar,

diperhitungkan dengan menyesuaikan nilai tercatat kewajiban tersebut.

(5) Ekuitas Dana

Ekuitas dana merupakan kekayaan bersih pemerintah, yaitu selisih antara aset dan utang

pemerintah. Ekuitas dana diklasifikasikan Ekuitas Dana Lancar dan Ekuitas Dana Investasi.

Ekuitas Dana Lancar merupakan selisih antara aset lancar dan utang jangka pendek. Ekuitas

Dana Investasi mencerminkan selisih antara aset tidak lancar dan kewajiban jangka panjang.

Penyisihan

Piutang Tak

Tertagih

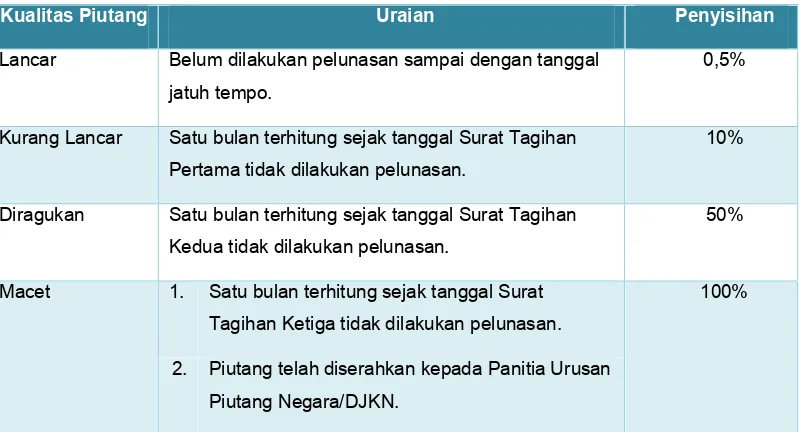

(6) Kebijakan Akuntansi atas Penyisihan Piutang Tak Tertagih

Penyisihan Piutang Tidak Tertagih adalah cadangan yang harus dibentuk sebesar

persentase tertentu dari akun piutang berdasarkan penggolongan kualitas piutang. Penilaian

kualitas piutang dilakukan dengan mempertimbangkan jatuh tempo dan perkembangan

upaya penagihan yang dilakukan pemerintah. Kualitas piutang didasarkan pada kondisi

masing-masing piutang pada tanggal pelaporan sesuai dengan Peraturan Menteri Keuangan

Nomor 201/PMK.06/2010 tentang Kualitas Piutang Kementerian Negara/Lembaga dan

Catatan atas Laporan Keuangan – Umum 17

Kurang Lancar Satu bulan terhitung sejak tanggal Surat Tagihan

Pertama tidak dilakukan pelunasan.

10%

Diragukan Satu bulan terhitung sejak tanggal Surat Tagihan

Kedua tidak dilakukan pelunasan.

50%

Macet 1. Satu bulan terhitung sejak tanggal Surat

Tagihan Ketiga tidak dilakukan pelunasan.

100%

2. Piutang telah diserahkan kepada Panitia Urusan

Piutang Negara/DJKN.

(7) Penyusutan Aset Tetap

· Penyusutan aset tetap adalah penyesuaian nilai sehubungan dengan penurunan kapasitas dan manfaat dari suatu aset tetap. Kebijakan penyusutan aset tetap didasarkan

pada Peraturan Menteri Keuangan Nomor 01/PMK.06/2013 tentang Penyusutan Barang

Milik Negara Berupa Aset Tetap Pada Entitas Pemerintah Pusat.

· Penyusutan aset tetap tidak dilakukan terhadap: Ø Tanah

Ø Konstruksi dalam Pengerjaan (KDP)

Ø Aset Tetap yang dinyatakan hilang berdasarkan dokumen sumber sah atau dalam kondisi rusak berat dan/atau usang yang telah diusulkan kepada Pengelola Barang

untuk dilakukan penghapusan.

· Nilai yang disusutkan pertama kali adalah nilai yang tercatat dalam pembukuan per 31 Desember 2012 untuk aset tetap yang diperoleh sampai dengan 31 Desember 2012.

Sedangkan untuk Aset Tetap yang diperoleh setelah 31 Desember 2012, nilai yang

disusutkan adalah berdasarkan nilai perolehan.

· Penghitungan dan pencatatan Penyusutan Aset Tetap dilakukan setiap akhir semester tanpa memperhitungkan adanya nilai residu.

· Penyusutan Aset Tetap dilakukan dengan menggunakan metode garis lurus yaitu dengan mengalokasikan nilai yang dapat disusutkan dari Aset Tetap secara merata setiap

semester selama Masa Manfaat.

· Masa Manfaat Aset Tetap ditentukan dengan berpedoman pada Keputusan Menteri Keuangan Nomor 59/KMK.06/2013 tentang Tabel Masa Manfaat Dalam Rangka

Penyusutan Barang Milik Negara berupa Aset Tetap pada Entitas Pemerintah Pusat.

Catatan atas Laporan Keuangan – Umum 18 Tabel 8

Masa Manfaat

Kelompok Aset Masa Manfaat

Peralatan dan Mesin 2 s.d. 20 Tahun

Gedung dan bangunan 10 s.d. 50 Tahun

Jalan, Irigasi dan Jaringan 5 s.d. 40 Tahun

Aset Tetap Lainnya (Alat Musik

Modern)

4 Tahun

Catatan atas Laporan Keuangan – Pos-pos Realisasi Anggaran 19 B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN

B.1. Pendapatan Negara dan Hibah (netto)

Realisasi Pendapatan

Negara (netto)

Rp16.115.519.084,00

Pendapatan Komisi Pengawas Persaingan Usaha TA 2013 dan TA 2012 yang berasal dari Penerimaan Negara Bukan Pajak (PNBP) masing-masing sebesar Rp16.115.519.084,00 dan Rp8.870.120.117,00 dengan rincian sebagaimana disajikan dalam tabel berikut :

Tabel 9

Realisasi Pendapatan Komisi Pengawas Persaingan Usaha TA 2013 dan TA 2012

Uraian TA 2013 TA 2012 Kenaikan/

(Penurunan)

% Naik/ (Turun)

Pendapatan dari Pengelolaan BMN (Pemanfaatan dan Pemindahtanganan serta Pendapatan dari Penjualan)

198.380.000 338.119.000 (139.739.000) (41,33)

Pendapatan Iuran dan Denda 15.733.247.840 8.414.698.490 7.318.549.350 86,97

Pendapatan Lain-lain 68.924.862 43.718.571 25.206.291 57,66

Pendapatan Pelunasan Piutang 10.767.494 57.234.056 (46.466.562) (81,19) Pendapatan Anggaran Lain-lain 179.198.888 16.350.000 162.848.888 996,02 Realisasi Pendapatan (bruto) 16.190.519.084 8.870.120.117 7.320.398.967 82,53 Pengembalian Pendapatan

Iuran dan Denda 75.000.000 0 75.000.000 0

Realisasi Pendapatan (netto) 16.115.519.084 8.870.120.117 7.245.398.967 81,68

Berdasarkan Tabel 9, realisasi Pendapatan Komisi Pengawas Persaingan Usaha TA 2013

mengalami kenaikan sebesar Rp7.245.398.967,00 atau 81,68 persen dibandingkan TA 2012.

Kenaikan ini antara lain disebabkan oleh peningkatan yang cukup signifikan atas pendapatan

yang berasal dari pembayaran denda persaingan usaha dan pembayaran denda ikatan dinas.

Komposisi PNBP Komisi Pengawas Persaingan Usaha juga dapat disajikan dengan grafik di

Catatan atas Laporan Keuangan – Pos-pos Realisasi Anggaran 20

Grafik A. Komposisi Penerimaan Negara Bukan Pajak TA 2013

Realisasi

(i) Pendapatan dari Pengelolaan BMN (Pemanfaatan dan Pemindahtanganan) serta

Pendapatan dari Penjualan

Pendapatan dari Pengelolaan BMN (Pemanfaatan dan Pemindahtanganan) berupa

pendapatan dari pemindahtanganan BMN Lainnya sebesar Rp198.380.000,00.

Besarnya realisasi Pendapatan dari Pemindahtanganan BMN dirinci dalam tabel di bawah ini:

Tabel 10

1. Bendahara Pengeluaran 03-01-2013 03-01-2013 2.550.000

2. Bendahara Pengeluaran 16-01-2013 16-01-2013 1.050.000

3. Bendahara Pengeluaran 16-01-2013 16-01-2013 5.100.000

4. Bendahara Pengeluaran 19-07-2013 19-07-2013 1.400.000

5. Bendahara Pengeluaran 25-07-2013 25-07-2013 1.900.000

6. Bendahara Pengeluaran 30-07-2013 30-07-2013 91.380.000

7. Bendahara Pengeluaran 31-07-2013 31-07-2013 95.000.000

Jumlah 198.380.000

Pendapatan dari pemindahtanganan BMN ini berasal dari hasil lelang barang inventaris

Catatan atas Laporan Keuangan – Pos-pos Realisasi Anggaran 21 Realisasi Pendapatan

Iuran dan Denda

sebesar

Rp15.658.247.840,00

(ii) Pendapatan Iuran dan Denda

Pendapatan Iuran dan Denda Komisi Pengawas Persaingan Usaha TA 2013 berasal dari

Pendapatan Denda Pelanggaran di Bidang Persaingan Usaha sebesar

Rp15.658.247.840,00.

Tabel 11

Realisasi Pendapatan Iuran dan Denda

Jenis Pendapatan Iuran dan Denda Jumlah (Rp)

Pendapatan Denda Pelanggaran di Bidang Persaingan Usaha

15.733.247.840

Realisasi Pendapatan Iuran dan Denda 15.733.247.840

Pengembalian Pendapatan 75.000.000

Realisasi Pendapatan Iuran dan Denda (netto) 15.658.247.840

Pada TA 2013 terdapat kelebihan pembayaran piutang denda pelanggaran di bidang

persaingan usaha atas nama PT Pondasi Karya Megah sebesar Rp75.000.000,00. Dalam

pelaksanaan proses pengembalian pendapatan denda pelanggaran di bidang persaingan

usaha ini KPPU berkoordinasi dengan pihak eksternal yaitu Direktorat Jenderal Pengelolaan

Kas Negara dan KPPN Jakarta I untuk penerbitan SPM pengembalian kelebihan pembayaran

denda pelanggaran di bidang persaingan usaha dengan Nomor SPM 02935 dan Nomor

SP2D 3693601F (terlampir).

Rincian Realisasi Pendapatan Denda atas Pelanggaran di Bidang Persaingan Usaha dapat

dilihat pada Lampiran I.

Realisasi atas

Pendapatan

Lain-lain

Rp68.924.862,00

(iii) Pendapatan Lain-Lain

Pendapatan Lain-Lain Komisi Pengawas Persaingan Usaha TA 2013 sebesar

Rp68.924.862,00 berupa Pendapatan atas Penerimaan Kembali Belanja Lainnya Tahun

Anggaran Yang Lalu (TAYL). Rincian besarnya realisasi Pendapatan atas Penerimaan

Catatan atas Laporan Keuangan – Pos-pos Realisasi Anggaran 22

Rincian Pendapatan atas Penerimaan Kembali Belanja Tahun Anggaran Yang Lalu

No. Uraian Tanggal

Pendapatan Pelunasan Piutang berupa Pendapatan Pelunasan Ganti Rugi atas Kerugian

yang Diderita Oleh Negara TA 2013 yaitu sebesar Rp10.767.494,00 yang terdiri atas:

a. Dalam pemeriksaan BPK atas Laporan Keuangan Komisi Pengawas Persaingan Usaha

TA 2012, terdapat temuan berupa Belanja Perjalanan Dinas Dalam Negeri yang tidak

dapat diyakini kebenarannya sebesar Rp4.285.250,00 yang berasal dari kelebihan

pembayaran tiket pesawat perjalanan dinas dalam negeri dan sebesar Rp709.514,00

yang berasal dari kelebihan pembayaran tiket karena perbedaan antara harga tiket

dengan kuitansi perjalanan dinas luar negeri. Biro Pengawasan Internal Komisi

Pengawas Persaingan Usaha merekomendasikan untuk menindaklanjuti temuan tersebut

dengan mengembalikan kelebihan belanja perjalanan dinas tersebut dan

menyetorkannya ke Kas Negara. Temuan tersebut telah ditindaklanjuti dan atas

kelebihan belanja perjalanan dinas telah disetorkan ke Kas Negara.

b. Dalam pemeriksaan BPK atas Laporan Keuangan Satuan Kerja Komisi Pengawas

Persaingan Usaha TA 2009, terdapat temuan berupa kemahalan harga pembelian toner

printer senilai Rp20.035.400,00. Pihak ketiga menyetujui untuk mengganti kerugian

Negara tersebut dengan mengangsur setiap bulan dan menyetorkannya ke Kas Negara.

Pada TA 2013 pihak ketiga yang terdiri atas CV Umpu Company, CV Mitra Adi Jaya, CV

Gunung Tuan, CV Kalimpanang, CV Mardika Tara telah menyetorkan ke Kas Negara

sebesar Rp2.272.730,00; dan

c. Terdapat kerugian Negara atas kehilangan Barang Milik Negara berupa laptop di Kantor

Perwakilan Daerah (KPD) Manado. Tim Penyelesaian Kerugian Negara

Catatan atas Laporan Keuangan – Pos-pos Realisasi Anggaran 23

tersebut dengan membayar sebesar harga pasar laptop yang hilang, yaitu sebesar

Rp3.500.000,00. Sdr. Mario menyetujui dan telah menyetorkan ke Kas Negara pada

tanggal 29 Oktober 2013.

Tabel di bawah ini menyajikan rincian realisasi Pendapatan Pelunasan Ganti Rugi atas

Kerugian yang Diderita Oleh Negara (Masuk TP/TGR) Bendahara:

Tabel 13

Pendapatan Pelunasan Ganti Rugi atas Kerugian yang Diderita Oleh Negara (Masuk TP/TGR) Bendahara

1. Retno Suprihandayani 24-06-2013 24-06-2013 137.797

2. Anang Triyono 24-06-2013 24-06-2013 1.883.250

3. Setya Budi Yulianto a/n

14. Mario Haymond Wungow 29-10-2013 29-10-2013 3.500.000

15. Deswin Nur 18-12-2013 18-12-2013 137.797

16. Deswin Nur 18-12-2013 18-12-2013 433.920

Jumlah 10.767.494

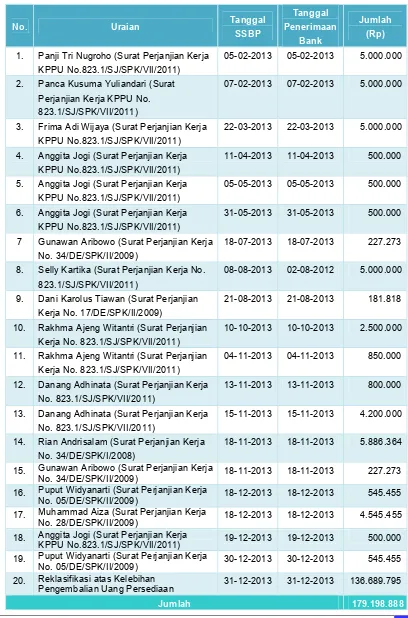

Pendapatan Anggaran Lain-Lain Komisi Pengawas Persaingan Usaha TA 2013 sebesar

Rp179.198.888,00 berupa Pendapatan atas Denda Ikatan Dinas dan Reklasifikasi atas

Kelebihan Pengembalian Uang Persediaan. Besarnya realisasi Pendapatan Anggaran

Catatan atas Laporan Keuangan – Pos-pos Realisasi Anggaran 24

Pengembalian Uang Persediaan 31-12-2013 31-12-2013 136.689.795

Catatan atas Laporan Keuangan – Pos-pos Realisasi Anggaran 25 Hibah

B.1.1Hibah

Komisi Pengawas Persaingan Usaha menerima bantuan hibah dalam bentuk jasa dari Japan

International Cooporation Agency (JICA) yang berlaku efektif tanggal 21 September 2009 sampai

dengan tanggal 21 September 2013 sebagaimana tertuang dalam Berita Acara Serah Terima

Hibah Berupa Jasa Nomor 1561/SJ/IX/2013 tanggal 10 September 2013 dengan detail sebagai

berikut:

Atas hibah tersebut diatas, Komisi Pengawas Persaingan Usaha melakukan pengurusan

permohonan permintaan nomor registrasi hibah melalui Surat Nomor 1616/SJ/IX/2013 dan

pengesahan hibah melalui Surat Nomor 96/KPA/X/2013 ke Direktorat Jenderal Pengelolaan

Utang, Kementerian Keuangan. Selanjutnya Direktorat Jenderal Pengelolaan Utang,

Kementerian Keuangan menanggapinya dengan menerbitkan registrasi hibah Nomor 74212601

pada tanggal 4 Oktober 2013 melalui Surat Nomor S-1386/PU.6/2013 dan telah dilakukan

pengesahan hibah pada tanggal 20 Desember 2013 dengan Nomor

SP3HLBJS-0497/pu.6/2013.

Selanjutnya sesuai dengan ketentuan yang berlaku, Komisi Pengawas Persaingan Usaha

menindaklanjutinya dengan melakukan pengesahan hibah ke KPPN Jakarta I dengan

menerbitkan Memo Pencatatan Hibah Langsung Bentuk Barang/Jasa/Surat Berharga

(MPHL-BJS) dengan Nomor 07574/KPPU/2013 pada tanggal 31 Desember 2013. Atas permohonan

persetujuan Memo Pencatatan Hibah Langsung Bentuk Barang/Jasa/Surat Berharga

(MPHL-BJS) tersebut, KPPN Jakarta I telah melakukan persetujuan dengan menerbitkan Persetujuan

Memo Pencatatan Hibah Langsung Bentuk Barang/Jasa/Surat Berharga Nomor

581293H/018/701 pada tanggal 31 Desember 2013.

Rp113.358.275.000,00 dan terealisasi sebesar Rp101.415.935.321,00 atau mencapai 89,46

persen dari pagu setelah dikurangi pengembalian belanja. Realisasi Belanja Negara Komisi

Catatan atas Laporan Keuangan – Pos-pos Realisasi Anggaran 26

Transaksi Kas 113.358.275.000 101.415.935.321 89,46 113.938.906.000 98.081.696.115 86,08 Jumlah 113.358.275.000 101.415.935.321 89,46 113.938.906.000 98.081.696.115 86,08

Komposisi realisasi Belanja juga dapat disajikan seperti grafik di bawah ini:

90.000.000.000

Grafik B. Komposisi Realisasi Belanja Negara TA 2013 dan TA 2012

Realisasi Belanja Komisi Pengawas Persaingan Usaha TA 2013 (netto) hanya mencapai sebesar

89,46 persen dibandingkan anggaran yang tersedia antara lain disebabkan oleh:

a. Belanja Pegawai tidak terserap secara optimal karena beberapa posisi pejabat struktural pada

Sekretariat Komisi Pengawas Persaingan Usaha belum terisi dan sejumlah pegawai

mengundurkan diri;

b. Fluktuasi jumlah perkara pelanggaran Undang-Undang Nomor 5 Tahun 1999 yang ditangani

Komisi Pengawas Persaingan Usaha.

B.2.1Belanja Transaksi Kas (netto)

Menurut jenis belanja, anggaran Komisi Pengawas Persaingan Usaha TA 2013 dan realisasinya

adalah sebagai berikut:

a. Belanja Pegawai dengan anggaran sebesar Rp25.278.000.000,00 dan realisasi Belanja

Pegawai sebesar Rp21.412.988.153,00 atau 84,71 persen dari pagu.

b. Belanja Barang dengan anggaran sebesar Rp85.042.694.000,00 dan realisasi sebesar

Catatan atas Laporan Keuangan – Pos-pos Realisasi Anggaran 27

c. Belanja Modal dengan anggaran sebesar Rp3.037.581.000,00 dan realisasi sebesar

Rp3.026.767.225,00 atau 99,64 persen dari pagu.

Realisasi Belanja Komisi Pengawas Persaingan Usaha TA 2013 menurut jenis belanja dapat

dilihat pada tabel di bawah ini:

51 Belanja Pegawai 25.278.000.000 21.412.988.153 84,71 52 Belanja Barang 85.042.694.000 76.976.179.943 90,51

53 Belanja Modal 3.037.581.000 3.026.767.225 99,64 Jumlah Transaksi Kas 113.358.275.000 101.415.935.321 89,46

Komposisi realisasi Belanja Pemerintah menurut Jenis Belanja juga dapat disajikan seperti grafik

di bawah ini:

Grafik C. Komposisi Realisasi Belanja KPPU TA 2013 Menurut Jenis Belanja

Realisasi belanja TA 2013 mengalami kenaikan sebesar 3,39 persen dibandingkan realisasi

belanja pada TA 2012. Kenaikan ini tidak signifikan, hal ini disebabkan antara lain karena volume

kegiatan yang dilaksanakan oleh Komisi Pengawas Persaingan Usaha pada TA 2013 cenderung

konstan dibandingkan volume kegiatan pada TA 2012.

Catatan atas Laporan Keuangan – Pos-pos Realisasi Anggaran 28

51 Belanja Pegawai 21.412.988.153 21.682.495.000 (1,24) 52 Belanja Barang 76.976.179.943 69.950.997.742 10.04 53 Belanja Jasa 3.026.767.225 6.448.203.373 (53,06)

Jumlah Transaksi Kas 101.415.935.321 98.081.696.115 3,39

Pengembalian Belanja

Pengembalian Belanja Komisi Pengawas Persaingan Usaha TA 2013 sebesar

Rp1.291.181.479,00 yang berasal dari:

1) Pengembalian Belanja Honorarium sebesar Rp5.333.125,00;

2) Pengembalian Belanja Barang Non Operasional sebesar Rp45.633.983,00;

3) Pengembalian Belanja Jasa sebesar Rp89.060.000,00; dan

4) Pengembalian Belanja Perjalanan Dalam Negeri sebesar Rp1.086.227.991,00 dan

Pengembalian Belanja Perjalanan Luar Negeri sebesar Rp64.926.380,00.

Rp21.412.988.153,00 dan Rp21.682.495.000,00. Berdasarkan Tabel 19, realisasi Belanja

Pegawai mengalami penurunan sebesar 1,24 persen dari realisasi Belanja Pegawai TA 2012.

Penurunan tersebut disebabkan antara lain karena terdapatnya posisi pejabat struktural pada

Sekretariat Komisi Pengawas Persaingan Usaha yang belum terisi serta adanya sejumlah

pegawai yang mengundurkan diri, sehingga berdampak pada kurang optimalnya penyerapan

Belanja Pegawai yang telah dialokasikan untuk membayar gaji.

Catatan atas Laporan Keuangan – Pos-pos Realisasi Anggaran 29 Perbandingan Realisasi Belanja Pegawai TA 2013 dan TA 2012

Kode 51 Belanja Pegawai 21.418.321.278 21.711.820.000 (1,35)

Realisasi Belanja (bruto) 21.418.321.278 21.711.820.000 (1,35)

Pengembalian Belanja 5.333.125 29.325.000 (81,81)

Realisasi Belanja (netto) 21.412.988.153 21.682.495.000 (1,24)

Realisasi Belanja Barang

Rp76.976.179.943,00

B.2.1.2 Belanja Barang (netto)

Anggaran Belanja Barang Komisi Pengawas Persaingan Usaha TA 2013 sebesar

Rp85.042.694.000,00 dengan realisasi sebesar Rp76.976.179.943,00 atau 90,51 persen dari

pagu anggarannya yang terdiri dari:

a. Belanja Barang Operasional sebesar Rp4.204.407.000,00 dengan realisasi

Rp4.042.425.436,00 atau 96,15 persen dari pagu;

b. Belanja Barang Non Operasional Rp9.696.731.000,00 dengan realisasi Rp8.335.558.918,00

atau 86,43 persen dari pagu;

c. Belanja Jasa sebesar Rp24.666.414.000,00 dengan realisasi Rp22.615.671.455,00 atau

92,05 persen dari pagu;

d. Belanja Pemeliharaan sebesar Rp2.807.199.000,00 dengan realisasi Rp2.787.160.125,00

atau 99,29 persen dari pagu;

e. Belanja Perjalanan Dalam Negeri Rp38.906.723.000,00 dengan realisasi

Rp35.044.168.192,00 atau 92,86 persen dari pagu; dan

f. Belanja Perjalanan Luar Negeri sebesar Rp4.761.220.000,00 dengan realisasi

Rp4.151.195.817,00 atau 88,55 persen dari pagu.

Tabel 21

Operasional 4.204.407.000 4.042.425.426 96,15 3.825.292.000 2.984.211.794 78,01 Belanja Barang Non

Operasional 9.696.731.000 8.335.558.918 86,43 13.508.206.000 11.541.459.345 85,50 Belanja Jasa 24.666.414.000 22.615.671.455 92,05 22.926.475.000 20.166.191.290 88,02 Belanja Pemeliharaan 2.807.199.000 2.787.160.125 99,29 2.480.947.000 2.298.653.198 92,65 Belanja Perjalanan

Dalam Negeri 38.906.723.000 35.044.168.192 92,86 34.417.665.000 30.795.522.803 92,68 Belanja Perjalanan

Luar Negeri 4.761.220.000 4.151.195.817 88,55 2.494.159.000 2.164.959.312 90,84 Jumlah 113.358.275.000 101.415.935.321 89,46 113.938.906.000 98.081.696.115 86,08