Jurnal Pengaruh Blockholder Ownership dan Firm Size terhadap Kebijakan Hutang Perusahaan | Makalah Dan Jurnal Gratis

Teks penuh

Gambar

Dokumen terkait

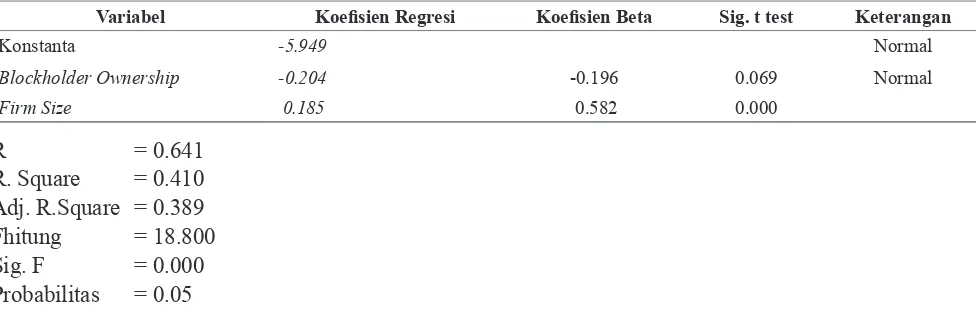

Variabel Institutional Ownership tidak berpengaruh terhadap kebijakan hutang perusahaan, sehingga dapat dinyatakan bahwa tinggi. rendahnya kepemilikan institusi di suatu

Penelitian ini bertujuan untuk menguji secara empiris : 1) pengaruh kepemilikan intutusional terhadap nilai perusahaan, 2) pengaruh ukuran perusahaan terhadap nilai

penelitian ini sejalan dengan penelitian yang dilakukan oleh Rika (2010) yang mengatakan bahwa variabel Profitabilitas mempunyai pengaruh yang negatif dan signifikan

Insider Ownership (Kepemilikan Manajerial) merupakan kepemilikan atas saham biasa atau dengan kata lain proporsi saham yang dimiliki oleh pihak manajemen perusahaan yang dapat

Dalam hal ini, kepemilikan institusional memiliki hubungan negatif dengan kebijakan hutang.Semakin tinggi kepemilikan saham oleh institusi, maka semakin kecil

Lampiran 2 Daftar Perusahaan Yang Masuk Dalam Indeks LQ-45 Lampiran 3 Daftar Perusahaan Manufaktur Tahun 2011-2014 Lampiran 4 Perhitungan Harga Saham Tahun 2011-2014 Lampiran 5

Bagi calon investor yang ingin menanamkan modal di perusahaan yang masuk dalam Indeks LQ 45 di BEI, khususnya dalam membeli saham dengan mengharapkan return

Semakin besar perusahaan menggunakan hutang maka perusahaan cenderung akan membayarkan dividen dalam jumlah yang lebih kecil karena keuntungan yang diperoleh dengan adanya hutang