BAB II

TELAAH PUSTAKA DAN PERUMUSAN MODEL PENELITIAN

2.1 Telaah Pustaka

2.1.1 Pengelolaan Asset Daerah 2.1.1.1 Pengertian Asset

Secara sederhana aset adalah segala harta/kekayaan yang kita miliki, baik harta tersebut memiliki wujud (tangible) maupun tidak memiliki wujud (intangeble).

Menurut Standar Akuntansi Pemerintahan (SAP) menjelaskan bahwa: aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial dimasa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

Weygandt, et al (2005: 566) menjelaskan “asset tetap adalah sumber daya yang memiliki tiga karakteristik; memiliki bentuk fisik (bentuk dan ukuran yang jelas), digunakan dalam kegiatan operasional, dan tidak untuk dijual”.

Megantara dkk (2007: 207) mengemukakan bahwa:

Aset pemerintah adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial dimasa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non-keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

Sedangkan Yusuf (2010: 11) menjelaskan bahwa;

Asset adalah sebagai salah satu unsur penting dalam rangka penyeleggaraan pemerintah dan pelayanan kepada masyarakat. Oleh karena itu, harus dikelola dengan baik dan benar sehingga akan terwujud pengelolaan barang daerah yang transparan, efisien, akuntabel, dan adanya kepastian nilai yang dapat berfungsi sesuai tugas pokok dan fungsi dari pemerintah daerah.

Berdasarkan pendapat di atas dapat penulis simpulkan bahwa asset merupakan yang sangat penting dalam rangka operasional atau penyeleggaraan pemerintah dan pelayanan kepada masyarakat.

2.1.1.2 Pengelolaan Asset

Dalam Permendagri No. 17 tahun 2007 disebutkan bahwa yang dimaksud dengan Pengelolaan barang daerah adalah suatu rangkaian kegiatan dan tindakan terhadap daerah yang meliputi: Perencanaan kebutuhan dan penganggaran; Pengadaan; Penerimaan, penyimpanan dan penyaluran; Penggunaan; Penatausahaan; Pemafaatan; Pengamanan dan pemeliharaan; Penilaian; Penghapusan; Pemindahtanganan; Pembinaan, Pengawasan, dan Pengendalian; Pembiayaan; dan Tuntutan ganti rugi.

Menurut Sadewo (dalam Dora Detisa 2008,15):

Manajeman Aset/Barang Daerah tidak sekedar administrative semata, tetapi lebih maju dalam menangani asset/barang daerah dengan bagaimana meningkatkan efisiensi, efektifitas dan menciptakan nilai tambah dalam mengelola asset/barang daerah. Proses tersebut merupakan siklus logistic yang lebih terinci yang didasarkan pada peetimbangan perlunya penyesuaian terhadap siklus perbendaharaan dalam kontek yang lebih luas.

Berdasarkan peraturan Daerah Provinsi Jawa Barat Nomor 4 Tahun 2001, Pengelolaan Barang Daerah didefinisikan sebagai berikut:

Pengelolaan Barang Daerah adalah rangkaian dan tindakan terhadap Barang Daerah yang meliputi perencanaan, penentuan kebutuhan, penganggaran, standarisasi, pengendalian, pemeliharaan, pengamanan, pemanfaatan, perubahan Status hukum serta penatausahaannya.

Semua kegiatan pengelolaan harta kekayaan berupa barang berwujud (tangible assets), mulai dari kegiatan perencanaan strategis dan operasional, pengadaan, penggunaan, pencatatan, penilaian, pemeliharaan, sampai dengan pengalihan ataupun penghapusan aset disebut dengan manajemen aset tetap. Semua kegiatan tersebut ditujukan untuk mendukung penyelenggaraan fungsi utama sebuah institusi untuk keberlangsungan institusi itu sendiri. Dari segi proses, manajemen aset tetap berupa suatu proses untuk mengelola kebutuhan dan pengadaan, penggunaan, serta penghapusan aset tetap untuk mengoptimalkan potensi pemanfaatan aset tetap tersebut, juga mengelola risiko dan biaya yang timbul sepanjang masa manfaatnya. Dengan demikian siklus manajemen aset tetap meliputi: analisis kebutuhan, penilaian ekonomis, perencanaan, penganggaran, penentuan harga, pengadaan, penggunaan dan pemeliharaan, serta pengalihan dan penghapusan.

2.1.1.3 Prinsip Dasar Pengelolaan Aset Daerah

Untuk mendukung pengelolaan aset daerah secara efisien dan efektif serta menciptakan transparansi kebijakan pengelolaan aset daerah, maka pemerintah daerah perlu memiliki atau mengembangkan sistem informasi menajemen yang komprehensif dan handal sebagai alat untuk menghasilkan laporan pertanggungjawaban. Selain itu, sistem informasi tersebut juga bermanfaat untuk dasar pengambilan keputusan mengenai kebutuhan barang dan estimasi kebutuhan

belanja pembangunan (modal) dalam penyusunan APBD, dan untuk memperoleh informasi manajemen aset daerah yang memadai maka diperlukan dasar pengeolaan kekayan asset yang memadai juga.

Soleh dan Rochmansjah (2010: 151) terdapat tiga fungsi utama dalam pengelolaan kekayaan (aset) daerah yakni:

1. Perencanaan

Untuk melaksanakan apa yang menjadi kewenangan wajibnya pemerintah daerah memerlukan barang atau kekayaan untuk menunjang pelaksanaan tugas dan kewenangannya. Untuk itu, pemerintah derah perlu membuat perencanaan kebutuhan aset yang akan digunakan/dimiliki. Berdasarkan rencana tersebut, pemerintah daerah kemudian mengusulkan anggaran pengadaannya. Dalam hal ini, masyarakat dan DPRD perlu melakukan pengawasan (monitoring) mengenai apakah aset atu kekayaan untuk dimiliki daerah tersebut benar-benar dibutuhkan daerah? Seandainya memang dibutuhkan, maka pengadaannya harus dikaitkan dengan cakupan layanan yang dibutuhkan dan diawasi apakah ada mark-up dalam pembelian tersebut. Setiap pembelian barang atau aset baru harus dicatat dan terdokumentasi dengan baik dalam sistem database kekayaaan daerah. Pada dasarnya. Kekayaan daerah dapat diklasifikasikan menjadi dua jenis (Mardiasmo: 2002) yaitu:

a. Kekayaan yang sudah ada (eksis) sejak adanya daerah tersebut. Kekayaan jenis ini meliputi seluruh kekayaan alam dan geografis kewilayahannya. Contohnya adalah tanah, hutan, tambang, gunung, danau, pantai dan laut b. Kekayaan yang akan dimiliki baik yang berasal dari aktivitas pemerintah

Contohnya adalah jalan, jembatan, kendaraan, dan barang modal lainnya. Pemerintah daerah harus membuat perencanaan yang tepat terhadap dua jenis kekayaan tersebut. Perencanaan juga meliputi perencanaan terhadap asset yang belum termanfaatkan atau masih berupa aset potensial. Perencanaan yang dilakukan harus meliputi:

1) Melihat kondisi aset daerah dimasa lalu. 2) Aset yang dibutuhkan untuk masa sekarang.

3) Perencanaan kebutuhan aset dimasa yan akan datang.

4) Oleh karena itu, perlu dibuat perencanaan strategik baik yang bersifat jangka pendek, menengah, dan jangka panjang mengenai pengelolaan aset daerah.

2. Pelaksanaan

Permasalahan berikutnya adalah bagaimana pelaksanaannya. Kekayaan milik daerah harus dikelola secara optimal dengan memperhatikan prinsip efisiensi, efektifitas, transparansi, dan akuntabilitas publik. Masyarakat dan DPRD yang harus melakukan pengawasan (monitoring) terhadap pemanfaatan asset daerah tersebut agar tidak terjadi penyalahgunaan kekayaan milik daerah.

Pengelolaan kekayaan daerah harus memenuhi prinsip akuntabilitas publik. Akuntabilitas publik yang harus dipenuhi paling tidak meliputi:

a. Akuntabilitas kejujuran dan akuntabilitas hukum (accountability for

probityand legilaty), terkait dengan penghindaran penyalahgunaan jabatan (abuse of power) oleh pejabat dalam penggunaan dan pemanfaatan kekayaan

daerah, sedangkan akuntabilitas hukum terkait dengan jaminan adanya

kepatuhan terhadap hukum dan peraturan lain yang disyaratkan dalam penggunaan kekayaan publik.

b. Akuntabilitas proses (process accountability), terkait dengan dipatuhinya prosedur yang digunakan dalam melaksanakan pengelolaan kekayaan daerah, termasuk didalamya dilakukannya compulsory competitive tendering contract (CCTC) dan penghapusan mark-up. Untuk itu perlu kecukupan sistem informasi akuntansi, sistem informasi manajemen, dan prosedur administrasi. c. Akuntabilitas kebijakan (policy accountability), terkait dengan

pertanggungjawaban pemerintah daerah terhadap DPRD dan masyarakat luas atas kebijakan-kebijakan penggunaan dan pemanfaatan kekayaan daerah.

3. Pengawasan

Pengawasan yang ketat perlu dilakukan sejak tahap perencanaan hingga pengahapusan aset. Keterlibatan auditor internal dalam proses pengawasan ini sangat penting untuk menilai konsistensi antara praktik yang dilakukan oleh pemerintah daerah dengan standar yang berlaku. Selain itu, auditor juga penting keterlibatannya untuk menilai kebijakan akuntansi yang diterapkan manyangkut pengakuan aset (recognition), pengukurannya (measurement), dan penilaianya (valuation). Pengawasan diperlukan untuk menghindari penyimpanan dalam perencanaan maupun pengelolaan aset yang dimiliki daerah.

2.1.1.4 Tujuan pengelolaan Asset

Megantara dkk (2007: 208) mengemukakan bahwa manajemen aset tetap pemerintah memiliki beberapa tujuan dan sasaran, antara lain:

1. Mengoptimalkan pemanfaatan aset tetap untuk mendukung penyelenggaraan tugas dan fungsi pemerintah;

2. Mengelola aset tetap sebagai suatu investasi menghasilkan agar mampu memberikan sumbangan penerimaan negara dalam bentuk penerimaan negara bukan pajak melalui pemanfaatan aset tetap tersebut;

3. Menekan biaya keseluruhan dari kepemilikan aset tetap; 4. Menyeleksi secara ketat setiap permintaan aset tetap baru;

5. Mengevaluasi pertanggungjawaban dan akuntabilitas pengguna aset tetap; 6. Menganalisis kebutuhan aset tetap di masa mendatang.

Untuk mencapai tujuan dan sasaran tersebut diatas, maka perlu didesain suatu sistem manajemen yang meliputi:

1. Pelaksanaan rincian manajemen aset tetap secara tepat; 2. Pengelolaan keuangan yang benar;

3 Pengumpulan dan analisis data-data penting lainnya.

2.1.1.5 Asas-asas dalam Pengelolaan Aset Milik Negara/Daerah

Dalam Pengelolaan barang milik negara/daerah dilaksanakan berdasarkan: 1. Asas fungsional, yaitu pengambilan keputusan dan pemecahan

masalah-masalah di bidang pengelolaan barang milik negara/daerah yang dilaksanakan oleh kuasa pengguna barang, pengguna barang, pengelola barang dan gubernur/bupati/walikota sesuai fungsi, wewenang, dan tanggung jawab masing-masing;

2. Asas kepastian hukum, yaitu pengelolaan barang milik negara/daerah harus dilaksanakan berdasarkan hukum dan peraturan perundang-undangan;

3. Asas transparansi, yaitu penyelenggaraan pengelolaan barang milik negara/daerah harus transparan terhadap hak masyarakat dalam memperoleh informasi yang benar.

4. Asas efisiensi, yaitu pengelolaan barang milik negara/daerah diarahkan agar barang milik negara/daerah digunakan sesuai batasan-batasan standar kebutuhan yang diperlukan dalam rangka menunjang penyelenggaraan tugas pokok dan fungsi pemerintahan secara optimal;

5. Asas akuntabilitas, yaitu setiap kegiatan pengelolaan barang milik negara/daerah harus dapat dipertanggungjawabkan kepada rakyat;

6. Asas kepastian nilai, yaitu pengelolaan barang milik negara/daerah harus didukung oleh adanya ketepatan jumlah dan nilai barang dalam rangka optimalisasi pemanfaatan dan pemindahtanganan barang milik negara/daerah serta penyusunan neraca pemerintah.

2.1.1.6 Indikator Penatausahaan Aset Daerah

Penatausahaan aset sesuai dalam Permendagri Nomor. 17 tahun 2007 adalah rangkaian kegiatan yang meliputi pembukuan, inventarisasi dan pelaporan barang milik daerah sesuai dengan ketentuan yang berlaku. Dalam penatausahaan barang milik daerah meliputi:

1. Pembukuan

Menurut penjelasan Permendagri No.1 tahun 2008 disimpulkan bahwa yang dimaksud dengan pembukuan adalah proses pencatatan barang milik daerah ke dalam daftar barang pengguna dan kedalam kartu inventaris barang serta dalam

daftar barang milik daerah. Pengguna/kuasa pengguna barang wajib melakukan pendaftaran dan pencatatan barang milik daerah kedalam Daftar Barang Pengguna (DBP)/Daftar Barang Kuasa Pengguna (DBKP). Pengguna/kuasa pengguna barang dalam melakukan pendaftaran dan pencatatan harus sesuai dengan format: a. Kartu Inventaris Barang (KIB) A Tanah,

b. Kartu Inventaris Barang (KIB) B Peralatan dan Mesin, c. Kartu Inventaris Barang (KIB) C Gedung dan Bangunan, d. Kartu Inventaris Barang (KIB) D Jalan, Irigasi, dan Jaringan, e. Kartu Inventaris Barang (KIB) E Aset Tetap Lainnya,

f. Kartu Inventaris Barang (KIB) F Kostruksi dalam Pengerjaan, g. Kartu Inventaris Ruangan (KIR)

2. Inventarisasi

Menurut siregar (2004 : 518), Poroses kerja inventarisasi asset adalah (i) pendataan, (ii) kodefikasi/labeling, (iii) pengelompokan dan (iv) pembukuan/administrasi sesuai dengan tujuan manajemen asset. Sedangkan menurut Budisusilo didalam Abdullah (2006:9) menyatakan bahwa ruang lingkup inventarisasi asset meliputi (i) pendataan fisik dan legalitas, (ii) kodefikasi/labelisasi, (iii) pengelompokan dan (iv) pengembangan pencatatan daftar asset sesuai dengan tujuan manajemen asset. Secara skema proses kerja inventarisasi asset dapat digambarkan pada Gambar dibawah ini.

Gambar 2.1

Proses kerja Inventarisasi Aset

Kegiatan identifikasi dan inventarisasi dimaksudkan untuk memperoleh informasi yang akurat, lengkap, dan mutakhir mengenai kekayaan daerah yang dimiliki atau dikuasai oleh pemerintah daerah. Untuk dapat melakukan identifikasi dan inventarisasi aset daerah secara objektif dan dapat diandalkan, pemerintah daerah perlu memanfaatkan profesi auditor atau jasa penilai yang

independent. Dari kegiatan inventarisasi disusun Buku Inventaris yang

menunjukkan semua kekayaan daerah yang bersifat kebendaan, baik yang bergerak maupun yang tidak bergerak. Buku inventaris tersebut memuat data meliputi lokasi, jenis/merk type, jumlah, ukuran, harga, tahun pembelian, asal barang, keadaan barang, dan sebagainya.

Adanya buku inventaris yang lengkap, teratur dan berkelanjutan mempunyai fungsi dan peran yang sangat penting dalam rangka:

a. Pengendalian, pemanfaatan, pengamanan dan pengawasan setiap barang, b. Usaha untuk menggunakan memanfaatkan setiap barang secara maksimal

sesuai dengan tujuan dan fungsinya masing-masing, c. Menunjang pelaksanaan tugas Pemerintah.

Barang inventaris adalah seluruh barang yang dimiliki oleh Pemerintah Daerah yang penggunaannya lebih dari satu tahun dan dicatat serta didaftar dalam Buku Inventaris. Agar Buku Inventaris dimaksud dapat digunakan sesuai fungsi dan perannya, maka pelaksanaannya harus tertib, teratur dan berkelanjutan, berdasarkan data yang benar, lengkap dan akurat sehingga dapat memberikan informasi yang tepat dalam: perencanaan kebutuhan dan penganggaran; pengadaan; penerimaan, penyimpanan dan penyaluran; penggunaan; penatausahaan; pemanfaatan; pengamanan dan pemeliharaan; penilaian; penghapusan; pemindahtanganan; pembinaan, pengawasan dan pengendalian; pembiayaan; dan tuntutan ganti rugi.

3. Pelaporan

Dalam Permendagri Nomor. 17 tahun 2007 disebutkan bahwa pelaporan barang milk daerah yang dilakukan Kuasa pengguna barang disampaikan setiap semesteran, tahunan dan 5 (lima) tahunan kepada pengguna. Pelaporan adalah peroses penyusunan laporan barang setiap semester dan setiap tahun setelah dilakukan inventarisasi dan pencatatan. Pengguna menyampaikan laporan pengguna barang semesteran, tahunan, dan 5 (lima) tahunan kepada Kepala Daerah melalui pengelola. Sementara Pembantu Pengelola menghimpun seluruh laporan pengguna barang semesteran, tahunan dan 5 (lima) tahunan dari masing-

masing SKPD, jumlah maupun nilai serta dibuat rekapitulasinnya. Rekapitulasi tersebut digunakan sebagai bahan penyusunan neraca daerah.

Hasil sensus barang daerah dari masing-masing pengguna/kuasa pengguna, direkap ke dalam buku inventaris dan disampaikan kepada pengelola, selanjutnya pembantu pengelola merekap buku inventaris tersebut menjadi buku induk inventaris. Buku induk inventaris merupakan saldo awal pada daftar mutasi barang tahun berikutnya, selanjutnya untuk tahun-tahun berikutnya pengguna/kuasa pengguna dan pengelola hanya membuat Daftar Mutasi Barang (bertambah dan/atau berkurang) dalam bentuk rekapitulasi barang milik daerah. Mutasi barang bertambah dan atau berkurang pada masing-masing SKPD setiap semester, dicatat secara tertib pada: Laporan Mutasi Barang; dan Daftar Mutasi Barang.

4. Penghapusan

Menurut permendagri Nomor 17 tahun 2007 Penghapusan barang milik daerah adalah tindakan penghapusan barang Pengguna/Kuasa Pengguna dan penghapusan dari Daftar Inventaris Barang Milik Daerah. Penghapusan tersebut di atas, dengan menerbitkan Keputusan Kepala Daerah tentang Penghapusan Barang Milik Daerah.

Kenapa Barang Milik Daerah Harus Dihapuskan? Pada prinsipnya semua barang milik daerah dapat dihapuskan, yakni :

a. Penghapusan barang tidak bergerak berdasarkan pertimbangan/ alasan-alasan sebagai berikut:

1) rusak berat, terkena bencana alam/force majeure.

2) tidak dapat digunakan secara optimal (idle) 3) terkena planologi kota.

4) kebutuhan organisasi karena perkembangan tugas.

5) penyatuan lokasi dalam rangka efisiensi dan memudahkan koordinasi. 6) pertimbangan dalam rangka pelaksanaan rencana strategis Hankam. b. Penghapusan barang bergerak berdasarkan pertimbangan/alasan-alasan

sebagai berikut :

1. pertimbangan Teknis, antara lain :

secara fisik barang tidak dapat digunakan karena rusak dan tidak ekonomis bila diperbaiki.

secara teknis tidak dapat digunakan lagi akibat modernisasi.

telah melampaui batas waktu kegunaannya/kedaluwarsa.

karena penggunaan mengalami perubahan dasar spesifikasi dan sebagainya.

selisih kurang dalam timbangan/ukuran disebabkan penggunaan/susut dalam penyimpanan/pengangkutan.

2. Pertimbangan Ekonomis, antara lain :

Untuk optimalisasi barang milik daerah yang berlebih atau idle.

Secara ekonomis lebih menguntungkan bagi daerah apabila dihapus, karena biaya operasional dan pemeliharaannya lebih besar dari manfaat yang diperoleh.

3. Karena hilang/kekurangan perbendaharaan atau kerugian, yang disebabkan:

Kesalahan atau kelalaian Penyimpan dan/atauPengurus Barang.

Diluar kesalahan/kelalaian Penyimpan dan/atauPengurus Barang.

Mati, bagi tanaman atau hewan/ternak.

Karena kecelakaan atau alasan tidak terduga ( force majeure ).

2.1.2 Laporan Keuangan

2.1.2.1 Akuntansi Barang Milik Negara/Daerah dan Keuangan Daerah

Megantara dkk (207: 229) berpendapat bahwa Akuntansi Barang Milik Negara/Daerah (BMN/D) diselenggarakan dengan tujuan untuk menghasilkan informasi yang diperlukan sebagai alat pertanggungjawaban atas pengelolaan dan pengendalian BMN/D yang dikuasai oleh suatu unit organisasi. Akuntansi BMN/D diselenggarakan oleh unit organisasi akuntansi BMN/D dengan memegang prinsip-prinsip:

1. Ketaatan yaitu prinsip akuntansi BMN/D dilakukan sesuai peraturan perundang-undangan dan prinsip akuntansi yang berlaku umum. Apabila prinsip akuntansi bertentangan dengan peraturan perundang-undangan, maka yang diikuti adalah ketentuan perundang-undangan.

2. Konsistensi yaitu akuntansi BMN/D dilaksanakan secara berkesinambungan sesuai dengan peraturan yang berlaku.

3. Kemampubandingan yaitu akuntansi menggunakan klasifikasi standar sehingga menghasilkan laporan yang dapat dibandingkan antar periode akuntansi.

4. Materialitas yaitu akuntansi dilaksanakan dengan tertib dan teratur sehingga seluruh informasi yang mempengaruhi keputusan dapat diungkapkan.

5. Obyektif yaitu akuntansi dilakukan sesuai dengan keadaan yang sebenarnya.

6. Harga Perolehan yaitu pencatatan didasarkan atas harga perolehan. Apabila harga perolehan tidak dapat diketahui maka dapat ditentukan dengan harga taksiran.

7. Kelengkapan yaitu akuntansi mencakup seluruh transaksi yang terjadi. Sedangkan Akuntansi keuangan daerah adalah akuntansi yang dipakai oleh pemerintah daerah, untuk melakukan manajemen dan pengelolaan keuangan daerah. Manajemen keuangan daerah merupakan alat untuk mengurus dan mengatur rumah tangga pemerintah daerah. Sebagaimana yang dituangan dalam Undang-undang no 33 tahun 2004 bahwa Perimbangan keuangan antara Pemerintah pusat dan Pemerintahan Daerah adalah suatu sistem pembagian keuangan yang adil, proporsional, demokratis, transparan, dan efisien dalam rangka pendanaan penyelenggaraan Desentralisasi, dengan mempertimbangkan potensi, kondisi, dan kebutuhan daerah, serta besaran pendanaan penyelenggaraan Dekonsentrasi dan Tugas Pembantuan. Adapun pengelolaan keuangan Daerah harus dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan keadilan, kepatutan, dan manfaat untuk masyarakat.

2.1.2.2 Pengertian Laporan Keuangan

Dalam rangka pelaksanaan APBN/APBD setiap entitas baik pemerintah pusat, kementerian Negara/lembaga, pemerintah daerah, dan satuan kerja di tingkat pemerintah pusat/daerah wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan. Sesuai dengan undang-undang Nomor 17 tahun 2003 tentang keuangan Negara dan undang-undang Nomor 1 tahun 2004 tentang perbendaharaan Negara. Salah satu bentuk pertanggungjawaban dalam penyelenggaraan pemerintahan daerah adalah kewajiban Kepala Daerah untuk menyampaikan laporan keuangan kepada DPRD dan masyarakat umum setelah diaudit oleh Badan Pemeriksa Keuangan (BPK).

Sebagai bentuk dari suatu tanggung jawab, pemerintah daerah yang mengeluarkan harus secara eksplisit menyatakan dalam surat pernyataan bahwa laporan keuangan disusun berdasarkan sistem pengendalian intern yang memadai. Dalam pasal 33 ayat 3 Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah (PKKIP) diatur bahwa Inspektorat Provinsi/Kabupaten/Kota melakukan reviu atas laporan keuangan dan kinerja dalam rangka meyakinkan keandalan informasi yang disajikan sebelum disampaikan oleh Gubernur/Bupati/Walikota kepada Badan Pemeriksa Keuangan (BPK).

Pengertian laporan keuangan menurut Standar Akuntansi Keuangan (2002:2) :

Laporan keuangan adalah merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat

laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Laporan keuangan pada hakikatnya merupakan hasil dari proses akuntansi yang menyediakan informasi keuangan suatu badan usaha/organisasi yang bermanfaat bagi pihak-pihak yang berkepentingan sebagai bahan pertimbangan di dalam pengambilan keputusan ekonomi. Menurut Zaki Baridwan (2000:7), mengatakan bahwa yang dimaksud dengan laporan keuangan adalah “ringkasan dari suatu proses pencatatan yang merupakan ringkasan dari suatu transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan”.

Peraturan Pemerintah Republik Indonesia nomor 8 tahun 2006 Tentang pelaporan keuangan dan kinerja Instansi Pemerintah menyebutkan bahwa “Laporan Keuangan adalah bentuk pertanggungjawaban pengelolaan keuangan negara/daerah selama suatu periode”.

Kasmir (2008:7) menyatakan bahwa laporan keuangan adalah laporan yang menunjukan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

Sedangkan Harnanto (2007: 9) menyatakan bahwa Laporan Keuangan merupakan hasil akhir dari proses akuntansi, yang meliputi (1) neraca, (2) perhitungan laba rugi dan laba yang ditahan, (3) laporan perubahan posisi keuangan serta catatan atas laporan keuangan.

Dalam rangka pertanggungjawaban pelaksanaan APBN/APBD, setiap Entitas Pelaporan (yaitu pemerintah pusat, pemerintah daerah, kementerian negara/lembaga, dan bendahara umum negara) wajib menyusun dan menyajikan laporan keuangan dan laporan kinerja. Entitas Pelaporan Kementerian

Negara/Lembaga ditetapkan oleh Menteri Keuangan berdasarkan pertimbangan kemandirian pelaksanaan anggaran, pengelolaan kegiatan, dan besarnya anggaran.

Dari beberapa pengertian diatas maka dapat disimpulkan bahwa laporan keuangan adalah merupakan bentuk pertanggungjawaban pengelolaan keuangan yang dilakukan oleh perusahaan atau organisasi dalam satu periode yang meliputi neraca, perhitungan pendapatan, laporan perubahan posisi keuangan serta catatan atas laporan keuangan.

2.1.2.3 Tujuan dan Fungsi Laporan Keuangan

Menurut PSAK (2004) tujuan laporan keuangan untuk tujuan umum adalah menyediakan informasi yang menyangkut posisi keuangan suatu 0rganisasi/perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi serta menunjukkan kinerja yang telah dilakukan manajemen (stewardship) atau pertanggungjawaban manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepadanya. Dalam rangka mencapai tujuan tersebut suatu laporan keuangan menyajikan informasi mengenai perusahaan meliputi: (1) Aktiva (2) Kewajiban (3) Ekuitas (4) Pendapatan dan beban termasuk keuntungan (5) Arus kas.

Informasi tersebut diatas beserta informasi lain yang terdapat dalam catatan laporan keuangan membantu pengguna laporan dalam memprediksi arus kas masa depan khusus dalam hal waktu dan kepastian diperoleh kas dan setara kas. Sebagaimana dikemukakan dalam lampiran II, PP no 24 thn 2005 dalam Soleh dan Rochmasjah (2010: 18) bahwa tujuan laporan keuangan adalah:

1. Menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran.

2. Menyediakan informasi mengenai kesesuaian cara memperoleh sumber daya ekonomi dan alokasinya dengan anggaran yang ditetapkan dan peraturan perundang-undangan.

3. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitias pelaporan serta hasil yang telah dicapai 4. Menyediakan informasi mengenai bagaimana entitias pelaporan mendanai

seluruh kegiatannya dan mencukupi kebutuhan kasnya.

5. Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang termasuk yang berasal dari penguatan pajak dan pinjaman.

6. Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

Menurut Kasmir (2008: 11) tujuan laporan keuangan adalah sebagai berikut:

1. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai sumber-sumber ekonomi, kewajiban serta modal suatu perusahaan.

2. Untuk dapat memberikan informasi yang dapat dipercaya mengenai perubahan dalam sumber-sumber ekonomi neto suatu perusahaan yang timbul dari aktivitas-aktivitas usaha dalam rangka memperoleh laba.

3. Untuk memberikan informasi keuangan yang membantu para pemakai laporan keuangan didalam mengestimasikan potensi perusahaan dalam menghasilkan laba.

4. Untuk memberikan informasi penting lainnya mengenai perubahan dalam sumber-sumber ekonomi dan kewajiban, seperti informasi mengenai aktivitas pembelanjaan dan penanaman.

5. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan seperti informasi mengenai kebijaksanaan akuntansi yang dianut perusahaan.

Mardiasmo (2009: 161) mengemukakan bahwa tujuan dan fungsi laporan keuangan sektor publik adalah;

1. Kepatuhan dan pengelolaan (compliance and stewardship)

2. Akuntabilitas dan pelaporan retrospektif (accountability and restrospective

reporting)

3. Perencanaan dan informasi otorisasi (planning and authorization information) 4. Kelangsungan organisasi (viability)

5. Hubungan masyarakat (public relation)

6. Sumber fakta dan gambaran (source of facts and figures)

Sedangkan Mursyidi (2009: 45) mengemukakan bahwa tujuan laporan keuangan pemerintah seharusnya menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial, maupun politik dengan:

1. Menyediakan informasi mengenai kecukupan penerimaan periode berjalan

2. Menyediakan informasi mengenai kesesuaian cara memperoleh sumber daya ekonomi dan alokasinya dengan anggaran yang ditetapkan dan peraturan perundang-undangan.

3. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai.

4. Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya.

5. Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman.

6. Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

Untuk memenuhi tujuan-tujuan tersebut, laporan keuangan menyediakan informasi mengenai pendapatan, belanja, transfer, dana cadangan, pembiayaan, aset, kewajiban, ekuitas dana, dan arus kas suatu entitas pelaporan.

Dapat disimpulkan bahwa tujuan laporan keuangan adalah untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan/organisasi yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi, sosial maupun politik. Disamping itu, laporan keuangan juga bertujuan untuk memberikan informasi keuangan yang membantu para pemakai laporan keuangan.

2.1.2.4 Karakteristik Kualitatif Laporan Keuangan

Mursyidi (2009: 47) mengemukakan bahwa karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Berikut ini merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki:

1. Relevan.

Laporan keuangan bisa dikatakan relevan apabila informasi yang termuat di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu. Dengan demikian, informasi laporan keuangan yang relevan dapat dihubungkan dengan maksud penggunaannya. Informasi yang relevan:

a. Memiliki manfaat umpan balik (feedback value).

Informasi memungkinkan pengguna untuk menegaskan atau mengoreksi ekspektasi mereka di masa lalu.

b. Memiliki manfaat prediktif (predictive value).

Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

c. Tepat waktu.

Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

d. Lengkap.

Informasi akuntansi keuangan pemerintah disajikan selengkap mungkin, yaitu mencakup semua informasi akuntansi yang dapat memengaruhi pengambilan keputusan. Informasi yang melatarbelakangi setiap butir informasi utama yang termuat dalam laporan keuangan diungkapkan dengan jelas agar kekeliruan dalam penggunaan informasi tersebut dapat dicegah.

2. Andal.

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Informasi mungkin relevan, tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan. Informasi yang andal memenuhi karakteristik:

a. Penyajian Jujur.

Informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan.

b. Dapat Diverifikasi (verifiability).

Informasi yang disajikan dalam lapora keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya tetap menunjukkan simpulan yang tidak berbeda jauh.

c. Netralitas.

Informasi diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu.

3. Dapat dibandingkan.

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya Perbandingan dapat dilakukan secara internal dan eksternal. Perbandingan secara internal dapat dilakukan bila suatu entitas menerapkan kebijakan akuntansi yang sama dari tahun ke tahun. Perbandingan secara eksternal dapat dilakukan bila entitas yang diperbandingkan menerapkan kebijakan akuntansi yang sama. Apabila entitas pemerintah akan menerapkan kebijakan akuntansi yang lebih baik dari pada kebijakan akuntansi yang sekarang diterapkan perubahan tersebut diungkapkan pada periode terjadinya perubahan.

4. Dapat dipahami.

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud.

Sedangkan menurut Renyowijoyo (2010: 135) mengemukakan bahwa karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang diwujudkan dalam informasi akuntansi sehingga memenuhi tujuannya. Ukuran-ukuran tersebut meliputi:

1. Relevan

Laporan keuangan relevan apabila informasi yang termuat didalamnya dapat mempengaruhi keputusan pengguna dalam mengevaluasi masa lalu dan memprediksi masa depan, seperti;

a. Memiliki manfaat umpan balik b. Memiliki manfaat prediktif c. Tepat waktu

d. Lengkap, disajikan mencakup semua informasi akuntansu yang dapat mempengaruhi pengambilan keputusan.

2. Andal

Informasi yang disajikan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi.

3. Dapat dibandingkan

Informasi yang termuat dalam laporan keuangan dapat dibandingkan dengan laporan periode sebelumnya, atau dengan laporan keuangan entitas lain. 4. Dapat dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna.

2.1.2.5 Komponen Laporan Keuangan

Laporan keuangan pemerintah pusat/daerah setidak-tidaknya terdiri dari: Laporan Realisasi Anggaran; Neraca; Laporan Arus Kas; dan Catatan atas

Laporan Keuangan. Laporan keuangan kementerian negara/lembaga/satuan kerja perangkat daerah setidak-tidaknya terdiri dari: Laporan Realisasi Anggaran; Neraca; dan Catatan atas Laporan Keuangan. Sedangkan Laporan Keuangan Bendahara Umum Negara/Daerah setidak-tidaknya terdiri dari: Laporan Realisasi Anggaran; Neraca; Laporan Arus Kas; dan Catatan atas Laporan Keuangan.

Laporan Realisasi Anggaran menyajikan realisasi pendapatan, belanja, dan pembiayaan yang diperbandingkan dengan anggarannya dan dengan realisasi periode sebelumnya. Neraca menyajikan aset, utang, dan ekuitas dana yang diperbandingkan dengan periode sebelumnya. Laporan Arus Kas menyajikan arus kas dari aktivitas operasi, arus kas dari aktivitas investasi aset non keuangan, arus kas dari aktivitas pembiayaan, dan arus kas dari aktivitas non anggaran yang diperbandingkan dengan periode sebelumnya. Penambahan unsur-unsur Laporan Keuangan ditetapkan dalam Peraturan Menteri Keuangan dan/atau oleh komite yang menyusun SAP. Khusus untuk tingkat pemerintah daerah, penambahan unsur-unsur Laporan Keuangan ditetapkan oleh Menteri Keuangan setelah berkoordinasi dengan Menteri Dalam Negeri.

Peraturan Pemerintah Republik Indonesia nomor 8 tahun 2006 Tentang pelaporan keuangan dan kinerja Instansi Pemerintah menyebutkan bahwa “Laporan Keuangan adalah bentuk pertanggungjawaban pengelolaan keuangan negara/daerah selama suatu periode”. Laporan keuangan tersebut terdiri dari: Laporan Realisasi Anggaran adalah laporan yang menggambarkan realisasi pendapatan, belanja, dan pembiayaan selama suatu periode. Neraca adalah laporan yang menyajikan informasi posisi keuangan Pemerintah yaitu aset, utang, dan

ekuitas dana pada suatu tanggal tertentu. Laporan Arus Kas adalah laporan yang menggambarkan arus kas masuk dan keluar selama suatu periode, serta posisi kas pada tanggal pelaporan. Dan Catatan atas Laporan Keuangan adalah bagian yang tak terpisahkan dari laporan keuangan yang menyajikan informasi tentang penjelasan pos-pos laporan keuangan dalam rangka pengungkapan yang memadai. Menurut Pernyataan Standar Akuntansi Pemerintahan (PSAP) No 1 tentang penyajian laporan keuangan. Komponen-komponen yang terdapat dalam suatu set laporan pokok adalah:

1. Laporan realisasi anggaran

Laporan realisasi anggaran mengungkapkan kegiatan keuangan pemerintah pusat/daerah yang menunjukkan ketaatan terhadap APBN/APBD. LRA menggambarkan perbandingan antara anggaran dengan realisasinya dalam satu periode pelaporan.

2. Neraca

Setiap entitas pelaporan mengklasifikasikan asetnya dalam aset lancar dan nonlancar serta mengklasifikaskan kewajiban jangka pendek dan jangka panjang dalam neraca.

3. Laporan arus kas

Arus masuk dan arus kas keluar diklasifikasikan berdasarkan aktivitas operasi, investasi aset non keuangan, pembiayaan, dan nonanggaran.

4. Catatan atas laporan keuangan

Setiap entitas pelaporan keuangan diharuskan untuk menyajikan catatan atas laporan keuangan sebagai bagian yang tak terpisahkan dari laporan keuangan.

Setiap pos dalam laporan realisasi anggaran, neraca, dan laporan arus kas harus mempunyai referensi silang dengan informasi terkait dalam catatan atas laporan keuangan.

2.2 Rumusan Model Penelitian dan Hipotesis

Pengelolaan barang milik Daerah merupakan fungsi yang sangat strategis dan vital. Dengan langkah inventarisasi dan revaluasi aset/kekayaan negara diharapkan akan mampu memperbaiki atau menyempurnakan administrasi pengelolaan BMD yang ada saat ini. Langkah inventarisasi dan penilaian BMD tersebut, diproyeksikan kedepan akan dapat terwujud database BMD yang akurat dan reliable, sehingga dapat dipergunakan bagi kepentingan penyusunan rencana kebutuhan dan penganggaran atas belanja barang dan/atau belanja modal pada kementerian/lembaga negara. Untuk meningkatkan transparansi dan akuntabilitas Pengelolaan Keuangan Negara melalui penyampaian laporan pertanggungjawaban keuangan pemerintah yang memenuhi prinsip tepat waktu dan disusun dengan mengikuti Standar Akuntansi Pemerintahan dan Permendagri no. 13 tahun 2006 tentang pedoman pengelolaan keuangan daerah.

Dengan meningkatkan sistem Inventarisasi dan Pelaporan yang baik, maka akan berdampak baik untuk keberhasilan Pengamanan Aset daerah dan dengan meningkatnya sistem Inventarisasi dan Pelaporan terhadap BMD tersebut, maka tingkat kualitas laporan keuangan yang dihasilkan akan menjadi lebih reliabel, mengingat jumlah aset yang terdaftar benar-benar menggambarkan jumlah yang sebenarnya.

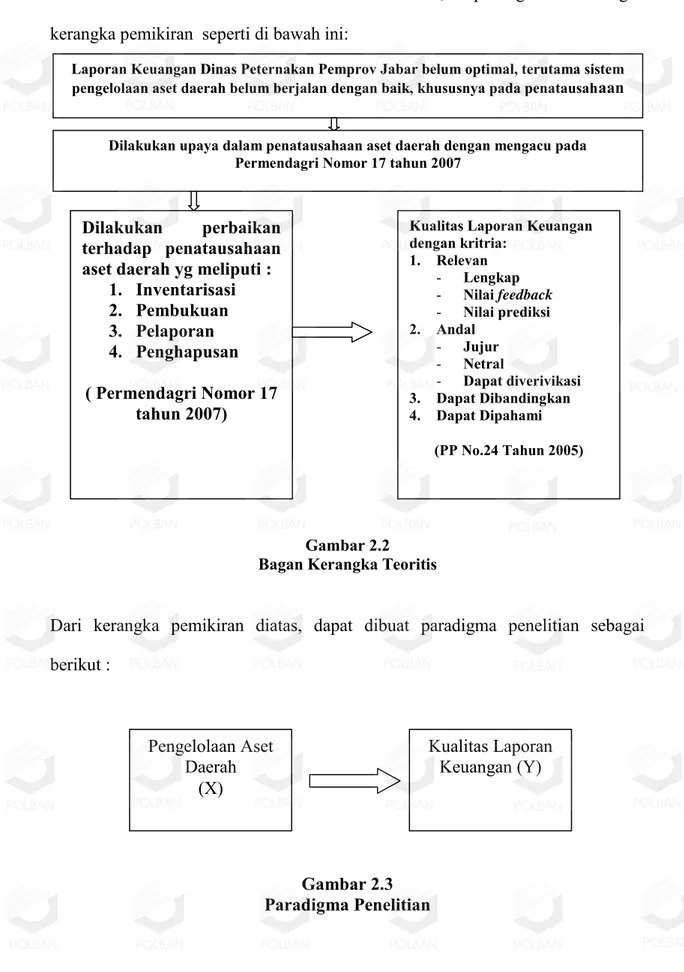

Berdasarkan landasan teori dan uraian diatas, dapat digambarkan bagan kerangka pemikiran seperti di bawah ini:

Gambar 2.2 Bagan Kerangka Teoritis

Dari kerangka pemikiran diatas, dapat dibuat paradigma penelitian sebagai berikut : Gambar 2.3 Paradigma Penelitian Pengelolaan Aset Daerah (X) Kualitas Laporan Keuangan (Y) Dilakukan perbaikan terhadap penatausahaan aset daerah yg meliputi :

1. Inventarisasi 2. Pembukuan 3. Pelaporan 4. Penghapusan ( Permendagri Nomor 17 tahun 2007)

Kualitas Laporan Keuangan dengan kritria: 1. Relevan - Lengkap - Nilai feedback - Nilai prediksi 2. Andal - Jujur - Netral - Dapat diverivikasi 3. Dapat Dibandingkan 4. Dapat Dipahami (PP No.24 Tahun 2005) Laporan Keuangan Dinas Peternakan Pemprov Jabar belum optimal, terutama sistem

pengelolaan aset daerah belum berjalan dengan baik, khususnya pada penatausahaan

Dilakukan upaya dalam penatausahaan aset daerah dengan mengacu pada Permendagri Nomor 17 tahun 2007

Hipotesis merupakan jawaban sementara sebuah penelitian yang perlu diuji kebenarnnya pada sebuah penelitian. Berdasarkan kerangka pemikiran tersebut di atas, maka hipotesis penilitan ini adalah “Pengelolaan Aset Daerah Berpengaruh Positif Dan Signifikan Terhadap Kualitas Laporan Keuangan Pada Dinas Peternakan Provinsi Jawa Barat.”