6

LANDASAN TEORI

2.1 Sistem Informasi 2.1.1 Pengertian Sistem

Menurut Romney dan Steinbart (2006:4), sistem adalah rangkaian dari dua atau lebih komponen yang saling berhubungan dan saling berinteraksi untuk mencapai tujuan. Sistem biasanya terbagi menjadi subsistem yang lebih kecil, dimana masing-masing subsistem melakukan fungsi yang lebih spesifik untuk mendukung sistem tersebut.

Menurut Satzinger, Jackson, & Burd (2005:6) sistem adalah sekumpulan dari komponen yang saling berhubungan yang bekerja bersama untuk mencapai suatu hasil.

Jadi dari kedua pendapat diatas dapat disimpulkan bahwa sistem adalah suatu sekumpulan komponen yang saling berhubungan dan saling berinteraksi untuk mencapai suatu tujuan dan hasil.

2.1.2 Pengertian Informasi

Menurut Gelinas dan Dull (2010:17) informasi adalah data yang disajikan dalam suatu bentuk yang berguna dalam aktifitas pengambilan keputusan.

Menurut Laudon (2010:46) informasi merupakan data yang telah disusun menjadi suatu bentuk yang memiliki arti dan berguna bagi manusia.

Jadi dari kedua pendapat diatas dapat disimpulkan bahwa informasi adalah suatu data yang telah diproses atau diolah sehingga menjadi suatu bentuk yang dapat berguna bagi manusia dan pengambilan keputusan.

2.1.3 Pengertian Sistem Informasi

Menurut O’Brien (2010:4), sistem Informasi adalah suatu informasi dapat berupa kombinasi terorganisir dari orang, perangkat keras, perangkat lunak, jaringan komunikasi, dan sumber daya data yang mengumpulkan, mengubah dan menyebarkan informasi dalam sebuah organisasi.

Menurut Stair dan Reynolds (2011:10), sistem informasi adalah sekumpulan elemen atau komponen yang mengumpulkan, memproses, menyimpan serta menghasilkan data dan informasi dan menghasilkan feedback.

Menurut Laundon (2010:15) sistem Informasi merupakan sekumpulan komponen yang saling berhubungan yang berkerjasama mengumpulkan atau mengambil, memproses, menyimpan, dan menyebarkan informasi untuk mendukung pengambilan keputusan, koordinasi, dan pengawasan dalam suatu organisasi.

Menurut Satzinger, Jackson & Burd (2005:7), Sistem Informasi adalah sekumpulan komponen yang saling berhubungan yang mengumpulkan, memproses, menyimpan, dan menyediakan sebagai output informasi yang dibutuhkan untuk melengkapi proses bisnis.

Jadi dari keempat pendapat diatas dapat disimpulkan bahwan sistem informasi merupakan sekumpulan komponen atau elemen yang saling berhubungan untuk mengambil, memproses, menyimpan serta menghasilkan data dan informasi untuk mendukung pengambilan keputusan, kordinasi dan pengawasan.

2.2 Sistem Informasi Akuntansi

2.2.1 Pengertian Sistem Informasi Akuntansi

Menurut Jones & Rama (2006:5), sistem informasi akuntansi merupakan subsistem dari Sistem Informasi Manajemen (SIM) yang menyediakan informasi akuntansi dan keuangan, serta informasi lainnya yang diperoleh dalam proses rutin transaksi akuntansi.

Menurut Romney and Steinbart (2006:6), sistem informasi akuntansi (SIA) adalah suatu sistem yang mengumpulkan, mencatat, menyimpan, dan melakukan proses data untuk menghasilkan informasi bagi para pengguna untuk pengambil keputusan.”

Menurut Dull and Gelinas (2010:13), sistem informasi akuntansi (SIA) adalah Sebuah subsistem khusus dari sistem informasi yang mengumpulkan, proses, laporan informasi yang berkaitan dengan aspek keuangan dari peristiwa bisnis”

Maka, dapat disimpulkan bahwa sistem informasi akuntansi merupakan subsistem dari MIS yang terdiri dari sekumpulan sumber daya yang mengumpulkan, mencatat, menyimpan, dan memproses data akuntansi untuk menyediakan informasi keuangan yang berfungsi untuk pengambilan keputusan yang dilakukan oleh manajemen.

2.2.2 Tujuan Sistem Informasi Akuntansi

Tujuan sistem informasi akuntansi menurut James (2012:11) adalah sebagai berikut:

o Mendukung operasional harian perusahaan

Sistem informasi menyediakan informasi bagi personel operasi untuk membantu mereka melakukan tugas mereka setiap hari dengan efisien dan efektif.

o Mendukung fungsi kepengurusan manajemen

Kepengurusan merujuk ke tanggung jawab manajemen untuk mengatur sumber daya perusahaan secara benar. Sistem informasi menyediakan informasi tentang kegunaan sumber daya ke pemakai eksternal melalui laporan keuangan tradisional dan laporan-laporan yang diminta lainnya. Secara eksternal, pihak manajemen menerima informasi kepengurusan dari berbagai laporan pertanggungjawaban. o Mendukung proses pengambilan keputusan manajemen

Sistem informasi memberikan informasi yang diperlukan para manajer untuk melakukan tanggung jawab pengambilan keputusan.

Menurut Gondodiyoto (2006:124) tujuan sistem informasi akuntansi memiliki tujuan sebagai berikut:

• Untuk melakukan pencatatan (recording) transaksi dengan biaya klerikal seminimal mungkin dan menjamin informasi (information value added) bagi pihak intern untuk pengelolaan kegiatan usaha (managers) serta pihak terkait (stockholder/stakeholder).

• Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian maupun struktur informasinya.

• Untuk menerapkan (mengimplementasikan) sistem pengendalian intern, memperbaiki kinerja dan tingkat keandalan (reability) informasi akuntansi dan unutk menyediakan catatan lengkap mengenai pertanggungjawaban (akuntanbilitas).

2.2.3 Kegunaan Sistem Informasi Akuntansi

Kegunaan sistem informasi akuntansi, seperti dipaparkan Rama dan Jones (2006:6), adalah sebagai berikut:

• Mendukung perencanaan dan pengendalian

Di mana informasi yang berkenaan dengan anggaran dan biaya standar disimpan dalam sistem informasi, kemudian laporan dirancang untuk menbandingkan antara anggaran dengam aktual. Di sinilah peran sistem informasi untuk aktivitas perencanaan dan pengendalian.

• Menerapkan pengendalian internal

Pengendalian internal termasuk kebijakan perusahaan, prosedur, dan sistem informasi yang digunakan untuk melindungi aset-aset perusahaan dari kerugian atau kehilangan, dan untuk memelihara keakuratan data financial. Tujuan ini dapat dicapai dengan membangun sebuah sistem informasi akuntansi yang terkomputerisasi.

• Menghasilkan laporan eksternal

Para pelaku bisnis menggunakan sistem informasi akuntansi untuk menghasilkan laporan khusus untuk memenuhi kebutuhan informasi pihak-pihak yang berkepentingan, seperti investor, kreditor, pemerintah, dan lain sebagainya.

• Mendukung aktivitas rutin

Para manajer membutuhkan sistem informasi akuntansi untuk menangani aktivitas operasi rutin selama siklus operasi perusahaan berjalan, seperti menerima pesanan pelanggan, mengantar barang dan jasa, menagih pelanggan, dan menerima kas.

• Mendukung pengambilan keputusan

Informasi juga dibutuhkan untuk mendukung pengambil keputusan non-rutin pada semua tingkatan organisasi, seperti informasi mengenai produk apa yang paling banyak terjual atau pelanggan mana yang membeli dengan kuantitas terbanyak.

2.2.4 Subsistem Informasi Akuntansi

Menurut pendapat Romney dan Steinbart (2006:29) siklus pemrosesan transaksi pada sistem adalah suatu rangkaian aktivitas yang dilakukan perusahaan dalam melakukan bisnisnya, mulai dari proses pembelian, produksi, hingga penjualan barang dan jasa. Siklus transaksi pada perusahaan dapat dibagi ke dalam lima subsistem, yaitu:

a. Revenue cycle, yang terjadi dari transaksi penjualan dan penerimaan kas. b. Expenditure cycle, yang terdiri dari peristiwa pembelian dan pengeluaran kas. c. Human Resource/ Payroll cycle, yang terdiri dari peristiwa yang berhubungan dengan perekrutan dan pembayaran atas tenaga kerja.

d. Production cycle, yang terdiri dari peristiwa yang berhubungan dengan pengubahan bahan mentah menjadi produk/ jasa yang siap dipasarkan.

e. Financing cycle, yang terdiri dari peristiwa yang berhubungan dengan penerimaan modal dari investor dan kreditor.

Jadi dalam penerapannya, Sistem Informasi Akuntansi (SIA) dibagi menjadi beberapa subsistem, sebab SIA merupakan sistem yang cukup kompleks. Tujuannya untuk memudahkan pengimplementasiannya.

2.3 Sistem Informasi Akuntansi Siklus Pengeluaran (Expenditure Cycle)

Siklus pengeluaran merupakan salah satu siklus yang penting di dalam perusahaan karena perannya dalam penyediaan barang dan jasa yang dibutuhkan oleh perusahaan. Menurut Romney dan Steinbart (2006:410), “Expenditure cycle is a recurring set of business activities and related data processing operations associated with the purchase of and payment for goods and services” yang di terjemahkan, siklus pengeluaran adalah seperangkat aktivitas bisnis yang berulang dan operasi pemrosesan data terkait yang berhubungan dengan pembelian dan pembayaran untuk barang dan jasa. Terdapat tiga aktivitas bisnis utama dalam expenditure cycle:

1) Memesan barang dan jasa

2) Menerima dan menyimpan barang serta menerima jasa 3) Membayar untuk barang dan jasa

2.3.1 Definisi Siklus Pengeluaran Kas

Menurut James.A.Hall (2012:220) pengeluaran kas memproses pembayaran berbagai kewajiban yang timbul dari sistem pembelian. Jadi Siklus pengeluaran kas adalah rangkaian kegiatan bisnis dan operasional pemrosesan data terkait yang berhubungan dengan pembelian serta pembayaran barang dan jasa.

2.3.2 Definisi Pembelian

Menurut Sofjan Assauri (2008:223) Pembelian merupakan salah satu fungsi yang penting dalam berhasilnya operasi suatu perusahaan. Fungsi ini dibebani tanggung jawab untuk mendapatkan kuantitas dan kualitas bahan-bahan yang tersedia pada waktu dibutuhkan dengan harga yang sesuai dengan harga yang berlaku. Pengawasan perlu dilakukan terhadap pelaksanaan fungsi ini, karena pembelian menyangkut investasi dana dalam persediaan dan kelancaran arus bahan ke dalam pabrik.

Pembelian adalah proses penemuan sumber dan pemesanan bahan, jasa, dan perlengkapan. Kegiatan tersebut terkadang disebut Pengadaan barang. Tujuan utama dari pembelian adalah memperoleh bahan dengan biaya serendah mungkin yang konsisten dengan kualitas dan jasa yang dipersyaratkan. Terlepas dari memastikan bahwa perusahaan mempunyai persediaan bahan tanpa henti, adalah fungsi dari pembelian untuk memastikan bahwa ada keseimbangan antara persediaan bahan dengan tingkat inventaris sehingga perusahaan dapat mempertahankan posisi labanya sepanjang menyangkut biaya bahan.

2.3.3 Definisi Hutang Usaha

Menuurut Brigham dan Houston (2006:207) hutang usaha adalah hutang yang muncul akibat penjualan kredit dan dicatat sebagai piutang oleh pihak penjual dan hutang oleh pihak pembeli. Maka dapat diambil simpulan bahwa hutang usaha adalah kewajiban pembayaran yang dimiliki oleh perusahaan untuk barang, peralatan, atau jasa yang dibeli pada saldo normal.

2.4 Sistem Informasi Akuntansi Persediaan 2.4.1 Definisi persediaan

Persediaan atau stock adalah merupakan salah satu aspek penting bagi perusahaan yang menjual barang dagangan atau perusahaan pengolahan. Stock atau persediaan yang dimiliki oleh perusahaan tidak boleh terlalu banyak, namun juga tidak boleh terlalu sedikit.

Menurut pendapat Pardede Pontas M (2005:412) Persediaan / Inventory adalah sejumlah bahan baku atau barang yang tersedia untuk digunakan sewaktu-waktu dimasa yang akan datang.

2.4.2 Fungsi Persediaan

Menurut Assauri, Sofjan (2008:170) ”fungsi persediaan ada tiga macam” yaitu: • Batch Stock/ Lot Size Inventory Yaitu persediaan yang diadakan karena kita membeli atau membuat bahan-bahan atau barang-barang dalam jumlah besar daripada jumlah yang dibutuhkan saat itu.

Keuntungannya:

• Potongan harga pada harga pembelian • Efisiensi produksi

• Penghematan biaya angkutan

• Fluctuation Stock Adalah persediaan yang diadakan untuk menghadapai fluktuasi permintaan yang tidak dapat diramalkan.

• Anticipation Stock merupakan persediaan yang diadakan untuk menghadapi fluktuasi permintaan yang dapat diramalkan, berdasarkan pola musiman yang terdapat dalam satu tahun dan untuk menghadapi penggunaan penjualan, atau permintaan yang meningkat.

2.4.3 Metode Penilaian Persediaan

Menurut Weygandt, Kieso dan Kimmel (2008:249), ada tiga metode yang dapat digunakan untuk menilai persediaan, yaitu :

1.First-in, first out (FIFO). 2.Last-in, first-out (LIFO). 3.Average cost.

Metode FIFO mengasumsikan bahwa barang yang dibeli paling awal adalah barang yang dijual paling awal pula. FIFO dalam praktek bisnis yang baik adalah menjual unit yang paling pertama terlebih dahulu. Di dalam metode FIFO, pengeluaran dari pembelian barang pertama adalah yang pertama untuk bisa dikenali sebagai pendapatan.

Metode LIFO mengasumsikan bahwa barang yang terakhir dibeli adalah barang yang dijual paling awal. LIFO jarang sesuai dengan aliran barang, LIFO dapat diterapkan untuk barang yang biasanya ditumpuk seperti batubara, atau barang ditoko kelontong

Metode rata-rata (Average cost) mengasumsikan bahwa persediaan yang tersedia untuk dijual memiliki rata-rata biaya perunit sama. Dengan menggunakan metode rata-rata maka akan mendapatkan nilai hasil akhir persediaan berada di antara FIFO dan LIFO.

2.4.4 Sistem Pencatatan Persediaan

Sistem pencatatan persediaan dibagi menjadi dua sistem, yaitu : • Sistem Periodik

Dalam metode ini pencatatan pada akun persediaan barang dagang dilakukan pada awal atau akhir periode, sedangkan pada saat terjadi transaksi tidak dicatat pada akun persediaan barang, tetapi dicatat pada akun pembelian dan akun penjualan.

• Sistem Perpetual

Pada sistem ini, perusahaan mencatat setiap perubahan yang terjadi pada persediaan barang, menentukan jumlah dari harga pokok persediaan yang dimilkinya tanpa harus menghitung persediaan fisik terlebih dahulu. Jadi setiap ada transaksi yang mempengaruhi nilai persediaan barang dagang dicatat pada akun persediaan barang dagang.

2.5 Sistem Pengendalian Internal 2.5.1 Definisi Pengendalian Internal

Menurut Gondodiyoto (2007: 255) Pengendalian Internal atau Internal Control merupakan keseluruhan mekanisme yang merupakan bagian integral dari sistem dan prosedur kerja suatu organisasi, dan disusun sedemikian rupa untuk menjamin bahwa pelaksanaan kegiatan organisasi sudah sesuai dengan yang seharusnya.

Menurut Rama dan Jones (2006:103) Pengendalian Internal atau Internal Control merupakan suatu proses, yang dipengaruhi oleh dewan direksi entitas, manajemen, dan personel lainnya, yang dirancang untuk memberikan kepastian yang beralasan terkait dengan pencapaian sasaran kategori sebagai berikut : efektivitas dan efesiensi operasi, kendala pelaporan keuangan, dan ketaatan terhadap hukum dan peraturan yang berlaku.

2.5.2 Tujuan Pengendalian Internal

Menurut Romney dan Steinbart (2006:192) tujuan pengendalian internal adalah proses yang dilaksanakan oleh dewan direksi, manajemen dan staff dibawahnya untuk memberikan keyakinan bahwa tujuan pengendalian yang dapat dicapai sebagai berikut:

1. Menjaga asset, termasuk mencegah atau mendeteksi perolehan, penggunaan, atau pembuangan material yang tidak terotorisasi dari asset perubahan.

2. Memelihara catatan dalam detail yang cukup untuk secara akurat dan sesuai menggambarkan asset perusahaan.

3. Menyediakan informasi yang akurat dan dapat dipercaya.

4. Menyediakan kepastian yang masuk akal bahwa pelaporan keuangan dipersiapkan sesuai dengan GAAP (generally Accepted Accounting Principles).

5. Mempromosikan dan meningkatkan efisiensi operasional, termasuk memastikan penerimaan dan pengeluaran perusahaan dibuat sesuai dengan otorisasi manajer dan direktur.

6. Menggalakkan keterikatan pada kebijakan manajerial yang telah dirumuskan. 7. Menyesuaikan dengan hukum dan peraturan yang ditetapkan.

2.6 Object Oriented Concepts

Menurut Satzinger, Jackson dan Burd (2005:60), objek oriented konsep merupakan suatu bentuk metodologi pengembangan sistem, sistem informasi dijadikan suatu kumpulan yang saling berinteraksi dan saling bekerja sama dalam melaksanakan tugas.

Metodologi ini tidak membuat suatu proses atau program yang terpisah, karena seluruh entitas data tergabung menjadi satu kesatuan. sistem berkerja dengan masing-masing fungsi, sistem tersebut mengandung beberapa objek, yang dimana objek tersebut dapat merespon suatu pesan.

2.6.1 Object

Pengertian Object menurut Satzinger, Jackson dan Burd (2005:61) adalah sistem komputer yang dapat merespon pesan. Dimana setiap objek tersebut terdapat suatu state dan behavior. Dimana state tersebut menggambarkan keadaan objek tersebut saat itu. Sedangkan behavior merupakan tindakan atau respon yang dilakukan oleh objek tersebut.

2.6.2 Attributes, Methods, and User Interface Object

Menurut Satzinger, Jackson dan Burd (2005:62), attributes adalah karakteristik dari objek yang mempunyai nilai-nilai, seperti ukuran, bentuk, warna, tempat, dan teks suatu tombol, label atau nama, alamat, dan nomor telepon seorang pelanggan. Methods adalah perilaku atau suatu operasi yang menggambarkan apa saja yang sebuah objek mampu lakukan. User Interface Object adalah sebuah objek yang berinteraksi dengan user saat menggunakan sistem, seperti tombol, item menu, kotak teks atau label.

2.6.3 Classes

Menurut Satzinger, Jackson, dan Burd (2005:63) classes adalah penggolongan yang memiliki kesamaan objek. Classes menggambarkan semua objek class apa yang diwakili.

2.6.4 Polymorphism

Menurut Satzinger, Jackson dan Burd (2005:67), Polymorphism adalah sebuah konsep yang paling sering digunakan adalah ketika membahas objek kelas adalah objek pewarisan. Dimana suatu objek kelas mengambil karakteristik kelas lain.

2.6.5 Pengertian UML (Unified Modelling Language)

Menurut Satzinger, Jackson dan Burd (2005:48) Unified Modelling Language (UML) adalah satu standar konstruksi model dan notasi yang dikembangkan secara khusus untuk pengembangan berorientasi objek. Dengan menggunakan UML, analisis dan pengguna akhir yang dapat menggambarkan dan memahami berbagai diagram spesifik yang digunakan dalam proyek pengembangan sistem.

Model-model komponen sistem yang berbasiskan Unfied Modelling Language, terdiri dalam tujuh diagram, yaitu :

1. Use Case Diagram. 2. Class Diagram. 3. Activity Diagram. 4. Sequence Diagram. 5. Communication Diagram. 6. Package Diagram.

2.6.5.1 Use Case Diagram

Menurut Satzinger, Jackson dan Burd (2005:52), usecase adalah suatu kegiatan yang dilakukan oleh sistem, pada umumnya sebagai jawaban atas permintaan oleh user. Didalam usecase diagram, terdapat beberapa notasi, symbol atau lambang yang digunakan untuk merepresentasikan setiap pengguna dan apa saja yang dilakukan oleh sistem untuk merespon permintaan user tersebut.

Menurut Satzinger, Jackson dan Burd (2005:220), use case description adalah daftar yang berisi rincian pengolahan untuk kasus penggunaan. Menurut tingkat rincian dari deskripsinya, usecase description dibedakan menjadi brief description, intermediate description, dan fully developed description.

2.6.5.2 Class Diagram

Menurut Satzinger, Jackson dan Burd (2010:192), Design Class Diagram adalah sebuah perbaikan dari class diagram dan digunakan untuk merepresentasikan software classes kedalam sistem baru.

Menurut Satzinger, Jackson dan Burd (2005:311), first-cut class diagram adalah class diagram yang telah diperluas dan dikembangakan dengan dua cara, yaitu mengurai atribut beserta tipe dan nilai awal serta menambahkan navigation visibility arrows.

2.6.5.3 Activity Diagram

Menurut Satzinger, Jackson dan Burd (2005:144), pengertian activity diagram adalah sebuah diagram alur kerja yang menjelaskan kegiatan atau aktivitas yang dilakukan oleh seorang user (atau sistem), user yang melakukan setiap aktivitas atau kegiatan tersebut dan alur yang berurutan dari aktivitas yang dilakukan.

2.6.5.4 Sequence Diagram

Menurut Satzinger, Jackson dan Burd (2005;213), sistem sequence diagram adalah sebuah diagram yang menunjukkan urutan dari pesan diantara aktor dan sistem berdasarkan setiap usecase.

Menurut Satzinger, Jackson dan Burd (2005:228), lifeline adalah garis vertikal dibawah sebuah objek pada diagram sequence untuk menunjukkan bagian waktu dari objek.

2.6.5.5 Package Diagram

Menurut Satzinger, Jackson, dan Burd (2005:341), package diagram pada umumnya ditampilkan dalam tab meskipun dalam package for high levels views, jika tidak ada detail di dalam package, nama dapat ditempatkan di dalam package rectangle.

2.6.5.6 Statechart Diagram

Menurut Satzinger, Jackson, dan Burd (2005:214), statechart diagram adalah sebuah diagram yang mengambarkan kehidupan dari sebuah objek pada sebuah state dan transistions.

Menurut Satzinger, Jackson, dan Burd (2005:238), State adalah kondisi selama sebuah hidup objek memenuhi beberapa kriteria, melakukan aksi atau menunggu sebuah kejadian.

Menurut Satzinger, Jackson, dan Burd (2005:238), transition adalah perpindahan sebuah objek dari satu state ke state lainnya.

2.6.5.7 Persistence Class

Menurut Satzinger, Jackson dan Burd (2005:401), Persistent Class adalah sebuah class yang harus memiliki satu atau banyak atribut bernilai antara instantiations atau metode pengantaran.

2.6.6 Interface

Menurut Satzinger, Jackson, dan Burd (2005:441-442) interface adalah tempat dimana sistem informasi melakukan input dan menghasilkan output, serta terjadinya input dan output antara System dan penggunannya. Ada dua tipe dari interface yaitu user interface dan System interface. User interface bagian dari sistem informasi yang membutuhkan interaksi dari user untuk menghasilkan input dan output.

Menurut Satzinger, Jackson, dan Burd (2005:454-457) untuk meningkatkan kegunaan dari sistem aplikasi penting untuk memiliki System interface yang dirancang dengan baik. Ben Shneiderman mendekripsikan panduan untuk desain interaksi yang baik dalam "The Eight Golden Rules for Designing Interactive Interface", yaitu: 1. Strive for consistency (konsistensi)

Konsistensi dilakukan pada perancangan sebuah sistem

2. Enable frequent users to use shortcuts (memungkinkan pengguna untuk menggunakan shortcuts)

Ada kebutuhan dari pengguna yang sudah ahli untuk meningkatkan kecepatan interaksi, sehingga diperlukan tombol fungsi.

Untuk setiap tindakan operator, sebaiknya disertakan suatu sistem umpan balik. 4.Design dialogs to yield closure (merancang dialog untuk menghasilkan suatu

penutupan)

Umpan balik yang informatif akan memberikan indikasi bahwa cara yang dilakukan sudah benar dan dapat mempersiapkan kelompok tindakan berikutnya.

5. Offer simple error handling (memberikan penanganan kesalahan yang sederhana) Sistem dirancang agar pengguna tidak dapat melakukan kesalahan fatal.

6. Permits easy reversal of actions (mudah ke tindakan sebelumnya)

Hal ini dapat mengurangi kekhawatiran pengguna karena pengguna mengetahui kesalahan yang dilakukan dapat dibatalkan.

7. Support internal focus of control (mendukung tempat pengendalian internal)

Sistem ingin menjadi pengontrol pengunanya dan sistem akan merespon tindakan yang dilakukan pengguna.

8. Reduce short-term memory load (mengurangi beban ingatan jangka pendek)

Keterbatasan ingatan manusia membutuhkan tampilan yang sederhana untuk menampilkan informasi.

2.7 Kerangka Pikir

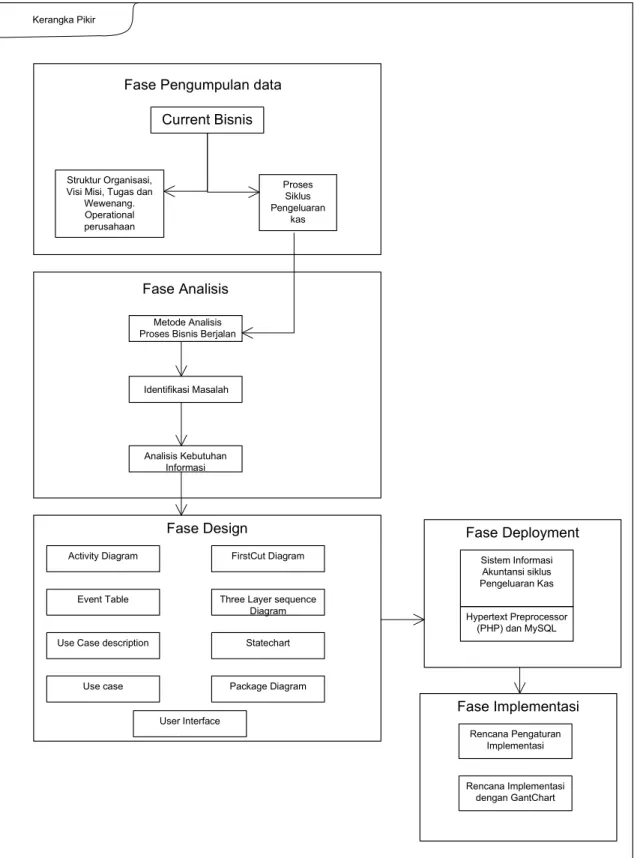

Kerangka pikir dalam penyusunan penelitian ini dimulai dari tahap pengumpulan data dan mempelajari proses bisnis berjalan. Dalam mempelajari proses bisnis berjalan diperoleh struktur organisasi, visi dan misi, tugas dan wewenang, kegiatan operasi perusahaan dan proses penggajian. Tahap analisis dilakukan dengan menganalisis data yang diperoleh. Analisis menggunakan activity diagram untuk mengidentifikasi masalah yang terjadi. Tahap perancangan dilakukan menggunakan metode Object Oriented Analysis and Design pendekatan Satzinger. Perancangan ini mengggunakan activity diagram yang diusulkan, use case diagram,use case description, event table, first cut class diagram, statechart diagram, completed three layer design sequence diagram, user interface, dan package diagram. Setelah tahap perancangan selesai dilakukan, maka dilanjutkan ke tahap pengembangan sistem menggunakan Hypertext Preprocessor (PHP) dan My SQL sebagai database. Tahap yang terakhir dilakukan adalah tahap implementasi, yaitu rencana pengaturan implementasi dan rencana implementasi dengan GanttChart. Di bawah ini adalah gambar 2.1 yang menjelaskan kerangka pikir:

Kerangka Pikir

Fase Pengumpulan data Current Bisnis

Struktur Organisasi, Visi Misi, Tugas dan

Wewenang. Operational perusahaan Proses Siklus Pengeluaran kas Fase Analisis Metode Analisis Proses Bisnis Berjalan

Identifikasi Masalah

Analisis Kebutuhan Informasi

Fase Design

Use Case description Activity Diagram Use case Event Table User Interface Statechart Package Diagram Three Layer sequence

Diagram FirstCut Diagram Fase Deployment Sistem Informasi Akuntansi siklus Pengeluaran Kas Hypertext Preprocessor (PHP) dan MySQL Fase Implementasi Rencana Pengaturan Implementasi Rencana Implementasi dengan GantChart