PENERAPAN HARGA POKOK PROSES SEBAGAI DASAR PENENTUAN HARGA JUAL PRODUK DENGAN

METODE VARIABLE COSTING

Oleh: Dwi Suprajitno

ABSTRAK

Penentuan harga pokok produksi pada metode ini perusahaan menghasilkan produk yang homogeny dan jenis produk bersifat standar. Ada dua metode umum yang digunakan yaitu metode weighted average cost dan first in first out (FIFO). Dalam menghitung unsure-unsur biaya pada harga pokok proses terdapat beberapa pendekatan yaitu full costing dan variable costing. Dalam perusahaan manufaktur, penentuan harga pokok produksi sangat penting dalam suatu perusahaan karena salah satu elemen yang dapat digunakan sebagai pedoman sumber informasi bagi pimpinan dalam menentukan harga jual produk yang dibebankan pada konsumen. Dengan adanya penelitian yang dilakukan oleh penulis sebaiknya tidak menerapkan

mark- up terlalu tinggi, karena semakin tinggi mark-up semakin tinggi pula target

harga jualnya. Sehingga produk tidak dapat bersaing dipasaran karena harga terlalu tinggi.

Kata kunci: Biaya Produksi, Harga Pokok Proses, dan Harga Jual Produk PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan dapat dikatakan sebagai suatu system yang memproses masukan untuk menghasilkan keluaran, baik yang bertujuan mencari laba maupun tidak. Disini, pihak manajemen berusaha agar hasil yang didapat mempunyai nilai lebih tinggi dari biaya yang dikeluarkan untuk proses produksi, sehingga perusahaan mendapatkan laba yang dapat digunakan untuk mengembangkan perusahaan.

Menurut Mulyadi biaya yang dikeluarkan untuk mengolah produk tersebut disebut biaya produksi. Biaya produksi terdiri dari biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik (BOP). Metode harga pokok proses adalah metode pengumpulan harga pokok produk di mana biaya dikumpulkan untuk setiap satuan waktu tertentu. Metode harga pokok proses bertujuan untuk mengetahui besarnya biaya yang digunakan dalam pengolahan bahan baku menjadi barang jadi atau barang untuk siap dijual ataupun dipakai. Metode variable costing merupakan metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi berperilaku variable. Penetapan harga jual dengan metode harga pokok proses dengan variable

costing lebih mudah menghimpun data untuk perencanaan laba yang telah

ditetapkan oleh perusahaan.

CV. Sugeng Baru merupakan perusahaan manufaktur yang bergerak dibidang produksi dan dengan hasil produksi berupa paving, batako, gorong-gorong,roster dan propile serta menyewakan molen dan mesin sedot air. B. Perumusan Masalah

Beberapa permasalahan yang perlu penulis rumuskan lebih lanjut, antara lain:

1. Bagaimana perhitungan harga pokok proses pada CV. Sugeng Baru? 2. Bagaimana CV. Sugeng Baru menentukan harga jual produk agar

memperoleh laba yang diinginkan? C. Batasan Masalah

CV. Sugeng Baru merupakan perusahaan yang memproduksi bahan bangunan berupa paving, batako, gorong-gorong, roster dan propile secara missal, maka penulis membatasi penelitian pada jenis produk yaitu paving dan masalah metode yang digunakan yaitu harga pokok rata-tara tertimbang, dengan penentuan harga jual produk variabel costing yang terbagi menjadi dua departemen produksi, yaitu Departemen Cetak dan Departemen Finishing periode Oktober sampai dengan Desember tahun 2013.

KAJIAN PUSTAKA

A. Akuntansi Biaya dan Biaya 2. Pengertian Akuntansi Biaya

Menurut Mulyadi (2007) akuntansi biaya ialah proses pencatatan, penggolongan, peringkasan dan penyajian biaya dalam pembuatan dan penjualan produk atau jasa. Sedangkan menurut Dunia dan Abdullah (2009:4) Akuntansi biaya adalah bagian dari akuntansi manajemen dimana merupakan salah satu dari bidang khusus akuntansi yang menakankan pada penentuan pengendalian biaya.

3. Pengertian Biaya

Menurut Sugiri (2002:267) Biaya ialah pengorbanan sumber daya ekonomi tertentu untuk memperoleh sumber daya ekonomi lainnya. Sedangkan menurut Carter, (2004:29 Biaya adalah nilai tukar,pengeluaran, pengorbanan untuk memperoleh manfaat. Menurut Hansen dan Mowen (2004) biaya dapat diartikan sebagai kas atau nilai ekuivalensi kas yang dikorbankan untuk mendapatkan barang/jasa yang diharapkan member manfaat saat ini atau dimasa yang akan datang bagi organisasi.

B. Penggolongan Biaya

Menurut Mulyadi (2005), biaya dapat digolongkan menurut:

1. Objek Pengeluaran merupakan dasar penggolongan biaya, misalnya bahan bakar.

2. Fungsi Pokok dalam Perusahaan a. Biaya produksi

Ialah biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual.

Ialah biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk.

c. Biaya administrasi dan Umum

Ialah biaya-biaya untuk mengkoordinasikan kegiatan produksi dan pemasaran produk.

4. Hubungan Biaya dengan Sesuatu yang Dibiayai a. Biaya langsung

Adalah biaya yang terjadi, yang penyebab satu-satunya adalah adanya sesuatu yang dibiayai.

b. Biaya tidak langsung

Adalah biaya yang terjadi tidak hanya disebabkan oleh sesuatu yang dibiayai.

5. Perilaku Biaya dalam hubungan dengan perubahan volume kegiatan a. Biaya variable adalah biaya yang jumlah totalnya berubah sebanding

dengan perubahan volume kegiatan.

b. Biaya semivariabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan.

c. Biaya semifixed adalah biaya tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

d. Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kaisar volume kegiatan tertentu.

6. Jangka Waktu Manfaatnya a. Pengeluaran Modal b. Pengeluaran Pendapatan C. Metode Penentuan Harga Pokok

1. Metode Penentuan harga Pokok Proses

Pada metode ini perusahaan menghasilkan produk yang homogeny dan jen is produk bersifat standar. Ada dua metode umum yang digunakan yaitu metode weighted average cost dan metode first in first out (FIFO). Dalam menghitung unsure-unsur biaya pada harga pokok produksi terdapat beberapa pendekatan yaitu Full costing dan variable costing.

a. Metode Full Costing

Menurut Batubara (2013:219) Full Costing merupakan metode penentuan harga pokok produksi, yang membebankan seluruh biaya produksi baik yang berperilaku tetap maupun variabel kepada produk.

Biaya bahan baku xx

Biaya tenaga kerja langsung xx Biaya overhead pabrik tetap xx Biaya overhaed pabrik variabel xx Harga pokok produksi xx b. Metode Variable costing

Menurut Mulyadi (2007:18) Variable costing merupakan metode penentuan harga pokok produksi yang hanya memperhitungkan biaya

produksi yang berperilaku variabel ke dalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik variabel.

Biaya bahan baku xx

Biaya tenaga kerja langsung xx Biaya overhead pabrik variabel xx Harga pokok produksi xx

D. Penetapan Harga Jual Atas Dasar Biaya Produksi Variabel (Variable Costing)

Menurut Sulastiningsih dan Zulkifli (2006 : 294) biaya produksi variabel merupakan biaya produksi yang bersifat variabel, elemen biaya produksi variabel terdiri dari biaya bahan baku, biaya tenaga kerja langsung, biaya

overhead pabrik variabel dan biaya produksi variabel serta biaya pemasaran

administrasi dan umum, baik tetap maupun variabel. Pendekatan dalam menentukan biaya produksi variabel disebut Variable Costing. Harga jual yang didasarkan atas biaya produksi variabel sebagai berikut:

Biaya bahan baku Rp xx

Biaya tenaga kerja langsung Rp xx

Biaya overhead pabrik variabel Rp xx

Biaya produksi variabel Rp xx

Mark-up untuk menutup biaya operasional dan membentuk laba Rp xx

Harga jual Rp xx

Sedangkan Mark-up merupakan jumlah yang digunakan untuk menutup biaya selain biaya yang digunakan sebagai dasar penetapan harga dan untuk membentuk laba. Persentase mark-up harus ditentukan dengan mempertimbangkan faktor biaya dan laba yang diinginkan agar harga yang ditetapkan dapat menutup seluruh biayadan membentuk laba. Mark-up digunakan biaya produksi variabel sebagai dasar penetapan harga ditentukan sebagai berikut:

%Mark-up =(Target ROI)+ (Biaya produksi tetap)+(Biaya operasional total) (Volume dalam unit) x (Biaya Produksi Variabel)

Return on Investment (ROI) adalah hasil perkalian dari net profit margin ratio atau laba bersih dibagi penjualan dengan net operating asset turnover atan penjualan dibagi rerata aktiva operasi, sehingga dapat dirumuskan sebagai berikut:

ROI = Laba

METODOLOGI PENELITIAN A. Metode Analisis Data

Dalam melakukan penelitian ini metode analisis data yang digunakan adalah:

1. Metode Harga Pokok Produksi Variable Costing

Variable Costing merupakan metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi yang berperilaku variabel ke dalam harga pokok produksi berikut ini:

Biaya bahan baku xx

Biaya tenaga kerja langsung xx Biaya overhead pabrik variabel xx Harga pokok produksi xx a. Harga Pokok Rata-rata Tertimbang

Harga pokok produk per unit dibawa dari departemen sebelumnya

=

HPP dalam proses awal dari departemen sebelumnya +

HPP yang ditranfer dari departemen sebelumnya Produk dalam proses awal

+

Produk yang ditransfer dari departemen sebelumnya dalam periode sekarang

b. Harga Pokok per unit yang Ditambahkan dalam Departemen Setelah Departemen Pertama

Harga Pokok per unit

=

Biaya yang melekat pada produk dalam proses awal +

Biaya yang dikeluarkan dalam periode sekarang Unit Ekuivalensi

c. Unit Ekuivalensi Unit Ekuivalensi

= (% penyelesaian x produk selesai yg ditransfer ke departemen) + (% penyelesaian x produk dalam proses akhir)

2. Penentuan harga jual produk Variable Costing a. Laporan Penjualan

Penjualan Rp xx

Dikurangi Biaya-biaya Variabel:

Biaya Produksi Variabel Rp xx

Biaya Penjualan &Adm Umum Variabel Rp xx

Laba kontribusi Rp xx

Dikurangi Biaya-Biaya Tetap:

BOP Tetap Rp xx

Biaya Penjualan & Adm Umum Tetap Rp xx

b. Penentuan persentase Return In Investment (ROI) ROI = Laba

Investasi atau Aktiva c. Penentuan persentase Mark-Up

%Mark-up=(Target ROI)+(Biaya produksi tetap)+(Biaya operasional total) (Volume dalam unit) x (Biaya Produksi Variabel)

d. Penyusunan harga jual

HPP Variabel Rp xx

% mark up X HPP Variabel Rp xx +

Taksiran harga jual per unit Rp xx HASIL DAN PEMBAHASAN

1. Sejarah Perusahaan

CV. Sugeng Baru merupakan UKM yang bergerak dibidang industri bahan bangunan. Perusahaan ini berdiri sejak tahun 2007 dengan SIUP 06.0100.503.132 PK//11/2007. Pemilik perusahaan tersebut adalah Bapak Sugeng Supriyono sekaligus pimpinan perusahaan. CV. Sugeng Baru saat ini memproduksi berbagai macam produk antara lain: batako, paving, roster, gorong-gorong dan propile. 2. Data Produksi

Data produksi dan data biaya selama bulan Oktober, November dan Desember tahun 2013 adalah sebagai berikut:

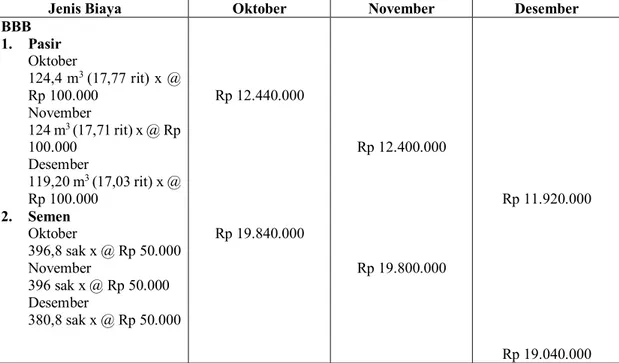

Tabel IV-1.

Rincian Biaya Produksi

Bulan Oktober, November & Desember 2013

Jenis Biaya Oktober November Desember

BBB 1. Pasir Oktober 124,4 m3 (17,77 rit) x @ Rp 100.000 November 124 m3 (17,71 rit) x @ Rp 100.000 Desember 119,20 m3 (17,03 rit) x @ Rp 100.000 2. Semen Oktober 396,8 sak x @ Rp 50.000 November 396 sak x @ Rp 50.000 Desember 380,8 sak x @ Rp 50.000 Rp 12.440.000 Rp 19.840.000 Rp 12.400.000 Rp 19.800.000 Rp 11.920.000 Rp 19.040.000

Total BBB Rp 32.280.000 Rp 32.200.000 Rp 30.960.000 BTKL

1. Departemen Cetak Oktober & November 5 orang x @ Rp 1.100.000 Desember 5 orang x @ Rp 1.056.000 2. Departemen Finishing Oktober & November 2 orang x @ Rp 700.000 Desember 2 orang x @ Rp 672.000 Rp 5.500.000 Rp 1.400.000 Rp 5.500.000 Rp 1.400.000 Rp 5.280.000 Rp 1.344.000 Total BTKL Rp 6.900.000 Rp 6.900.000 Rp 6.624.000 BOP Variabel 1. Listrik - Departemen Cetak Rp 265.000 - Departemen FinishingRp 64.000 Total Biaya Listrik

2. Solar

Oktober & November 200 liter x @ Rp 5500 Desember 192 liter x @ Rp 5500 Rp 320.000 Rp 1.100.000 Rp 320.000 Rp 1.100.000 Rp 320.000 Rp 1.056.000 Total BOP Variabel Rp 1.420.000 Rp 1.420.000 Rp 1.376.000 Total Biaya Produksi Rp 40.600.000 Rp 40.520.000 Rp 38.960.000

Tabel IV- 2.

Biaya Produksi Tetap

Bulan Oktober, November & Desember 2013

Jenis Biaya Oktober November Desember

By. Ov.Pabrik Tetap 1. Gj. Mandor 2. Gj. Bag. Admin 3. Gj. Bag. Keamana n 4. Gj. Supir 1.500.000 700.000 500.000 1.200.000 1.500.000 700.000 500.000 1.200.000 1.500.000 700.000 500.000 1.200.000 Tot. By. Produksi Tetap 3.900.000 3.900.000 3.900.000 Tabel IV- 3.

Biaya Operasional Variabel

Bulan Oktober, November & Desember 2013

By.Penj.& Admin variabel 1. Telepon 2. Kendaraa n(solar) 3. Konsumsi 200.000 1.000.000 160.000 200.000 1.000.000 160.000 160.000 960.000 160.000 Tot. By. Penj.

& Admin

Variabel 1.360.000 1.360.000 1.280.000

Tabel IV- 4.

Biaya Operasional Tetap

Bulan Oktober, November & Desember 2013

Jenis Biaya Oktober November Desember

By.Penj.& Admin tetap 1. Iklan 2. Perleng. Kantor 83.000 42.000 83.000 42.000 83.000 42.000

Tot. By. Penj. & Admin

Tetap 125.000 1.360.000 1.280.000

Tabel IV- 5.

Neraca Bulan Oktober 2013

Aktiva Lancar

Kas Rp 24.000.000

Persediaan Bahan Baku Rp 950.000

Aktiva Tidak Lancar

Tanah Rp 147.000.000

Mesin Rp 70.000.000

Akumulasi Penyusutan Mesin Rp 17.850.000

Peralatan Rp 10.000.000

Akumulasi Penyusutan Peralatan Rp 5.312.500

Kendaraan Rp 100.000.000

Akumulasi Penyusutan Peralatan Rp 34.500.000

Total Aktiva Rp 294.287.500

Hutang

Tabel IV- 6.

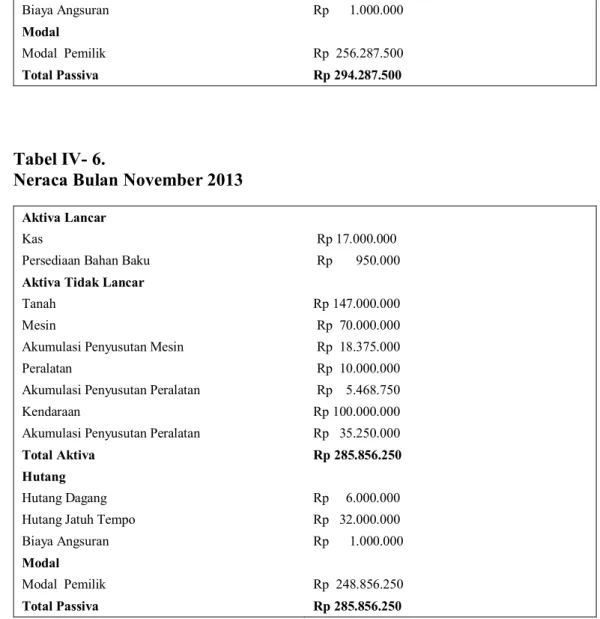

Neraca Bulan November 2013

Tabel IV- 7.

Neraca Bulan Desember 2013

Hutang Jatuh Tempo Rp 33.000.000

Biaya Angsuran Rp 1.000.000 Modal Modal Pemilik Rp 256.287.500 Total Passiva Rp 294.287.500 Aktiva Lancar Kas Rp 17.000.000

Persediaan Bahan Baku Rp 950.000

Aktiva Tidak Lancar

Tanah Rp 147.000.000

Mesin Rp 70.000.000

Akumulasi Penyusutan Mesin Rp 18.375.000

Peralatan Rp 10.000.000

Akumulasi Penyusutan Peralatan Rp 5.468.750

Kendaraan Rp 100.000.000

Akumulasi Penyusutan Peralatan Rp 35.250.000

Total Aktiva Rp 285.856.250

Hutang

Hutang Dagang Rp 6.000.000

Hutang Jatuh Tempo Rp 32.000.000

Biaya Angsuran Rp 1.000.000 Modal Modal Pemilik Rp 248.856.250 Total Passiva Rp 285.856.250 Aktiva Lancar Kas Rp 10.000.000

Persediaan Bahan Baku Rp 950.000

Aktiva Tidak Lancar

Tanah Rp 147.000.000

Mesin Rp 70.000.000

Akumulasi Penyusutan Mesin Rp 18.900.000

Peralatan Rp 10.000.000

Akumulasi Penyusutan Peralatan Rp 5.625.000

3. Dari data-data di atas, penulis melakukan perhitungan data untuk menentukan harga pokok proses dari produk paving. Pembahasan lebih lanjut sebagai berikut:

a. Periode Bulan Oktober

1) Perhitungan Harga Pokok Produksi Departemen Cetak Tabel IV-8.

Data Produksi dan Total Biaya Produksi Bulan Oktober 2013 Departemen Cetak Departemen Finishing Data Produksi

Produk dalam proses awal: BBB 100%; BKV 60% BTK 40%; BOPV 20% Dimasukan dalam proses Produk yang ditransfer ke Dept. Finishing

Produk yang diterima dari Dept. Cetak

Produk dalam proses akhir: BBB 100%; BKV 60% BTK 40%; BOPV 20% HPP dalam proses awal Harga Pokok dari Dept. Cetak BBB

BTK BOP V

Biaya Produksi bulan Oktober BBB BTK BOPV 1.500 unit 37.260 unit 37.260 unit 1.500 unit Rp 1.200.000 Rp 210.000 Rp 45.000 Rp 32.280.000 Rp5.500.000 Rp 1.356.000 1.500 unit 37.260 unit 37.260 unit 1.500 unit Rp 1.353.000 Rp45.000 Rp 1.500 Rp 1.400.000 Rp 64.000

Tabel IV-9 CV.Sugeng Baru

Harga Pokok Per Satuan Departemen Cetak

Akumulasi Penyusutan Peralatan Rp 36.000.000

Total Aktiva Rp 277.425.000

Hutang

Hutang Dagang Rp 5.000.000

Hutang Jatuh Tempo Rp 31.000.000

Biaya Angsuran Rp 1.000.000

Modal

Modal Pemilik Rp 242.425.000

Bulan Oktober 2013 Unsur Biaya Produksi (1) Biaya yang melekat pada produk dalam proses awal (2) Biaya yang ditambahkan dalam periode sekarang (3) Total Biaya Produksi (2)+(3) (4) Unit Ekuivalen si (5) Biaya Per Unit (4) : (5) (6) BBB BTK BOPV Rp1.200.000 Rp 210.000 Rp 45.000 Rp32.280.000 Rp5.500.000 Rp1.356.000 Rp 33.480.000 Rp 5.710.000 Rp 1.401.000 38.760 38.160 38.160 Rp 864 Rp 150 Rp 37 Jumlah Rp 1.455.000 Rp 39.136.000 Rp 40.591.000 Rp 1.050 Unit Ekuivalensi:

BBB =(100%x 37.260 unit )+ (100% x 1.500 unit) = 38.760 unit BTK =(100% x 37.260 unit) + (60% x 1.500 unit) = 38.160 unit BOPV = (100% x 37.260 unit) + ( 60% x 1.500 unit) = 38.160 unit Tabel IV-10 CV. Sugeng Baru

Persediaan Produk Dalam Proses Akhir Departemen Cetak Bulan Oktober 2013

Harga Pokok produk selesai yang ditransfer ke Departemen Finishing Biaya Bahan Baku

Biaya Tenaga Kerja Biaya Ov. Pabrik V

37.260 x Rp 864 37.260 x Rp 150 37.260 x Rp 37 Rp 32.184.334 Rp 5.575.330 Rp 1.367.958 Total Harga Pokok 37.260 x Rp 1.050 Rp 39.127.622 Harga Pokok Persediaan produk dalam proses akhir:

BBB BTK BOPV = 100% x 1.500 unit x Rp 864 = 60 % x 1.500 unit x Rp 150 = 60% x 1.500 unit x Rp 37 Rp 1.295.666 Rp134.670 Rp 33.042 Rp 1.463.378

Jumlah biaya produksi yang dibebankan dalam Dept. Cetak Rp 40.591.000 2) Perhitungan Harga Pokok Produksi Departemen Finishing

Tabel IV-11 CV. Sugeng Baru

Harga Pokok Per Satuan Departemen Finishing Bulan Oktober 2013 Unsur Biaya Produksi (1) Biaya yang melekat pada produk dalam proses awal (2) Biaya yang ditambahkan dalam periode sekarang (3) Total Biaya Produksi (2)+(3) Unit Ekuivalen si (5) Biaya Per Unit (4) : (5)

(4) (6) HPP Dept. Cetak BTK BOPV Rp1.353.000 Rp 45.000 Rp1.500 Rp39.127.622 Rp1.400.000 Rp64.000 Rp 40.480.622 Rp 1.445.000 Rp 65.500 38.760 37.860 37.560 Rp 1044 Rp 38 Rp 2 Jumlah Rp 1.399.500 Rp 4.591.622 Rp 41.991.122 Rp 1084 Unsur Ekuivalensi:

By.dari Dept. Cetak= (100% x 37.260 unit) + (100% x 1.500 unit) = 38.760 unit BTK =(100% x 37.260 unit) + ( 40% x 1.500 unit) =37.860unit

BOPV =(100% x 37.260 unit )+ (20% x 1.500 unit) =37.560 unit Tabel IV-12 CV. Sugeng Baru

Persediaan Produk Dalam Proses Akhir Departemen Finishing Bulan Oktober 2013

Harga pokok produk jadi di Departemen Finishing Biaya dari Dept. Cetak

Biaya Tenaga Kerja Biaya Ov. Pabrik V

37.260 x Rp 1044 37.260 x Rp 38 37.260 x Rp 2 Rp 38.914.035 Rp 1.422.100 Rp 64.977 Total Harga Pokok 37.260 x Rp 1.084 Rp 40.401.111 Harga pokok persediaan produk dalam proses akhir:

Biaya berasal dari Departemen Cetak

1.500unit x Rp 1044 Rp 1.566.588 Biaya yang ditambahkan dalam Depaertemen Finishing

BTK BOPV = 40 % x 1.500 unit x Rp 38 = 20% x 1.500 unit x Rp 2 Rp22.900 Rp 523 Rp 1.590.011 Jumlah biaya produksi yang dibebankan Departemen Finishing Rp 41.991.122

CV. Sugeng Baru ini menjual hasil produksinya yang berupa paving selama bulan Oktober. Berikut ini data-data yang berkaitan dengan penjualan paving:

1) Harga jual/ unit adalah Rp 1500 dan hasil penjualan mencapai 37.260 unit 2) Biaya Penjualan & Administrasi umum variabel Rp 1.360.000

3) BiayaPenjualan & Administrasi umum tetap Rp 125.000

Dari data tersebut, penulis membuat suatu usulan mengenai perhitungan penentuan harga jual dengan menggunakan metode cost pluspricing. Dalam perhitungan ini diperlukan presentase mark up yang akan menambah total biaya produksi. Berikut ini perhitungan penentuan harga jual bulan Oktober:

1. Laporan Penjualan selama Bulan Oktober Penjualan

37.260 unitx Rp 1500 Rp 55.890.000 Biaya Produksi Variabel

37.260 unit x Rp 1084 Rp 40.401.111 Biaya Penjualan&Adum Variabel Rp 1.360.000-

Laba Kontribusi Rp 14.128.889

Biaya Tetap:

Biaya Penjualan &Adum Tetap Rp 125.000-

Laba Rp 10.103.889

2. Penentuan Return On Investement (ROI) ROI = Laba

InvestasiatauAktiva

=

𝑅𝑝 10.103.889𝑅𝑝 294.287.500 = 3,43%

3. Penentuan Presentase mark- up Bulan Oktober

𝑀𝑎𝑟𝑘 𝑢𝑝

=Target ROI + Biaya produksi tetap + Biaya operasional total

Volume x Biaya produksi variabel 𝑀𝑎𝑟𝑘 𝑢𝑝 =(3,43% x Rp 294.287.500) + (Rp 3.900.000 + Rp 1.360.000 + Rp 125.000) 37.260 unit x Rp 1.084 =𝑅𝑝 15.488.889 𝑅𝑝40.401.111 = 38,34%

4. Penyusunan Harga Jual

Harga Pokok variabel / unit Rp 1.084

Mark Up% Rp 38,34% x Rp 1.084 Rp 416 +

Taksiran harga jual per unit Rp 1.500 1. Perhitungan Harga Pokok Produksi Departemen Cetak

Tabel IV-13

Data Produksi dan Total Biaya Produksi Bulan November 2013

Departemen

Data Produksi

Produk dalam proses awal: BBB 100%; BKV 60% BTK 40%; BOPV 20% Dimasukan dalam proses Produk yang ditransfer ke Dept. Finishing

Produk yang diterima dari Dept. Cetak

Produk dalam proses akhir: BBB 100%; BKV 60% BTK 40%; BOPV 20% HPP dalam proses awal Harga Pokok dari Dept. Cetak BBB

BTK BOP V

Biaya Produksi bulan November BBB BTK BOPV 1.500 unit 37.200 unit 37.200 unit 1.500 unit Rp 1.295.666 Rp 134.670 Rp 33.042 Rp 32.200.000 Rp5.500.000 Rp 1.356.000 1.500 unit 37.200 unit 37.200 unit 1.500 unit Rp 1.463.378 Rp 22.900 Rp 523 Rp 1.400.000 Rp 64.000 Tabel IV-14

Harga Pokok Per Satuan Departemen Cetak Bulan November 2013 Unsur Biaya Produksi (1) Biaya yang melekat pada produk dalam proses awal (2) Biaya yang ditambahkan dalam periode sekarang (3) Total Biaya Produksi (2)+(3) (4) Unit Ekuivalen si (5) Biaya Per Unit (4) : (5) (6) BBB BTK BOPV Rp1.295.666 Rp 134.670 Rp 33.042 Rp32.200.000 Rp5.500.000 Rp1.356.000 Rp 33.495.666 Rp5.634.670 Rp1.389.042 38.700 38.100 38.100 Rp 866 Rp 148 Rp 36 Jumlah Rp 1.463.378 Rp 39.056.000 Rp 40.519.378 Rp 1050 Unit Ekuivalensi

BBB = (100% x 37.200 unit) + (100% x 1.500 unit) = 38.700 unit BTK = (100% x 37.200 unit) + (60% x 1.500 unit) = 38.100 unit BOPV = (100% x37.200 unit) + (60% x 1.500 unit) = 38.100 unit

Tabel IV-15

Persediaan Produk dalam Proses Akhir Departemen Cetak Bulan November 2013

Harga pokok produk selesai yang ditransfer Dept. Finishing Biaya dari Dept. Cetak

Biaya Tenaga Kerja Biaya Ov. Pabrik V

37.200 x Rp 866 37.200 x Rp 148 37.200 x Rp 36 Rp 32.197.384 Rp 5.501.567 Rp 1.356.230 Total Harga Pokok 37.200 x Rp 1.050 Rp 39.055.182 Harga pokok persediaan produk dalam proses akhir:

BBB BTK BOPV = 100% x 1.500 unit x Rp 866 = 60 % x 1.500 unit x Rp 148 = 60% x 1.500 unit x Rp 36 Rp 1.298.282 Rp133.102 Rp 32.812 Rp 1.464.196 Jumlah biaya produksi yang dibebankan Departemen Cetak Rp 40.519.378 2. Perhitungan Harga Pokok Produksi Departemen Finishing

Tabel IV-16

Harga Pokok Per Satuan Departemen Finishing Bulan November 2013 Unsur Biaya Produksi (1) Biaya yang melekat pada produk dalam proses awal (2) Biaya yang ditambahkan dalam periode sekarang (3) Total Biaya Produksi (2)+(3) (4) Unit Ekuivalen si (5) Biaya Per Unit (4) : (5) (6) HPP Dept. Cetak BTK BOPV Rp1.463.378 Rp 57.250 Rp2.616 Rp39.055.182 Rp 1.400.000 Rp64.000 Rp 40.518.560 Rp 1.422.900 Rp 64.523 38.700 37.800 37.500 Rp1047 Rp 38 Rp 2 Jumlah Rp 1.523.244 Rp 40.628.349 Rp 42.151.593 Rp 1086 Unit Ekuivalensi:

By.dari Dept. Cetak= (100% x 37.200 unit) + (100% x 1.500 unit) = 38.700 unit BTK =(100% x 37.200 unit) + ( 40% x 1.500 unit) =37.800unit

BOPV = (100% x 37.200 unit )+ (20% x 1.500 unit) = 37.500unit Tabel IV-17

Persediaan Produk dalam Proses Akhir Departemen Finishing Bulan November 2013

Harga pokok produk jadi di Departemen Finishing Biaya dari Dept. Cetak

Biaya Tenaga Kerja Biaya Ov. Pabrik V

37.200 x Rp 1047 37.200 x Rp 38 37.200 x Rp 2 Rp 38.948.073 Rp 1.400.314 Rp 64.007 Total Harga Pokok 37.200 x Rp 1.086 Rp 40.412.394 Harga pokok persediaan produk dalam proses akhir:

Biaya berasal dari Departemen Cetak

1.500unit x Rp 1047 Rp 1.570.487

BTK BOPV = 40 % x 1.500 unit x Rp 38 = 20% x 1.500 unit x Rp 2 Rp22.586 Rp 516 Rp 1.593.589 Jumlah biaya produksi yang dibebankan Departemen Finishing Rp 42.005.983

CV. Sugeng Baru ini menjual hasil produksinya yang berupa paving selama bulan November. Berikut ini data-data yang berkaitan dengan penjualan paving:

1) Harga jual/ unit adalah Rp 1500 dan hasil penjualan mencapai 37.200 unit

2) Biaya Penjualan& Administrasi umum variabel Rp 1.360.000 3) Biaya Penjualan & Administrasi umum tetap Rp 125.000

Dari data tersebut, penulis membuat suatu usulan mengenai perhitungan penentuan harga jual dengan menggunakan metode cost pluspricing. Dalam perhitungan ini diperlukan presentase mark up yang akan menambah total biaya produksi. Berikut ini perhitungan penentuan harga jual bulan November:

1. Laporan Penjualan Bulan November Penjualan

37.200 unit x Rp 1500 Rp 55.800.000 Biaya Produksi Variabel

37.200 unit x Rp 1090 Rp 40.412.394

Biaya Penjualan & Adum Variabel Rp 1.360.000 -

Laba Kontribusi Rp 14.027.606

Biaya Tetap:

BOP Tetap Rp 3.900.000

Biaya Penjualan &Adum Tetap Rp 125.000 -

Laba Rp 10.002.606

2. Penentuan Return On Investment (ROI) ROI = Laba

Investasi atau Aktiva

=

𝑅𝑝 10.002.606𝑅𝑝 285.856.250

= 3,50%

3. Penentuan Presentase mark- up Bulan November

𝑀𝑎𝑟𝑘 𝑢𝑝 =Target ROI + Biaya produksi tetap + Biaya operasional total

𝑀𝑎𝑟𝑘 𝑢𝑝 =(3,50% x Rp 285.856.250) + ( Rp 3.900.000 + Rp 1.360.000 + Rp 125.000) 37.200 x Rp 1.086 =𝑅𝑝 15.387.606 𝑅𝑝 40.412.394 = 38,08 %

4. Penyusunan Harga Jual

Harga Pokok variabel / unit Rp 1.086

Mark Up % 38,08% x Rp 1.086 Rp 414+

Taksiran harga jual per unit Rp 1.500 c. Periode Bulan Desember

1. Perhitungan Harga Pokok Produksi Departemen Cetak Tabel IV-18

Data Produksi dan Total Biaya Produksi Bulan Desember 2013 Departemen Cetak Departemen Finishing Data Produksi

Produk dalam proses awal: BBB 100%; BKV 60% BTK 40%; BOPV 20% Dimasukan dalam proses Produk yang ditransfer ke Dept. Finishing

Produk yang diterima dari Dept. Cetak

Produk dalam proses akhir: BBB 100%; BKV 60% BTK 40%; BOPV 20% HPP dalam proses awal Harga Pokok dari Dept. Cetak BBB

BTK BOP V

Biaya Produksi bulan Desember BBB BTK BOPV 1.500 unit 35.760 unit 35.760 unit 1.500 unit Rp 1.298.282 Rp 133.102 Rp 32.812 Rp 30.960.000 Rp5.280.000 Rp 1.312.000 1.500 unit 35.760 unit 35.760 unit 1.500 unit Rp 1.464.196 Rp22.586 Rp516 Rp 1.344.000 Rp 64.000 Tabel IV-19

Harga Pokok Per Satuan Departemen Cetak Bulan Desember 2013

Unsur Biaya Produksi (1) Biaya yang melekat pada produk dalam proses awal (2) Biaya yang ditambahkan dalam periode sekarang (3) Total Biaya Produksi (2)+(3) (4) Unit Ekuivalen si (5) Biaya Per Unit (4) : (5) (6) BBB BTK BOPV Rp1.298.282 Rp 133.102 Rp 32.812 Rp30.960.000 Rp5.280.000 Rp1.312.000 Rp 32.258.282 Rp 5.413.102 Rp 1.344.812 37.260 36.660 36.660 Rp 866 Rp 148 Rp 37 Jumlah Rp 1.464.196 Rp 37.552.000 Rp 39.016.196 Rp 1050 Unit Ekuivalensi

BBB = (100% x 35.760 unit) + (100% x 1.500 unit) = 37.260 unit BTK = (100% x 35.760 unit) + (60% x 1.500 unit) = 36.660 unit BOPV = (100% x35.760 unit) + (60% x 1.500 unit) = 36.660 unit Tabel IV-20

Persediaan Produk Dalam Proses Akhir Departemen Cetak Bulan Desember 2013

Harga pokok produk selesai yang ditransfer Dept. Finishing Biaya dari Dept. Cetak

Biaya Tenaga Kerja Biaya Ov. Pabrik V

35.760 x Rp 866 35.760 x Rp 148 35.760 x Rp 37 Rp 30.959.639 Rp 5.280.211 Rp 1.311.797 Total Harga Pokok 35.760 x Rp 1.050 Rp 37.551.647 Harga pokok persediaan produk dalam proses akhir:

BBB BTK BOPV = 100% x 1.500 unit x Rp 866 = 60 % x 1.500 unit x Rp 148 = 60% x 1.500 unit x Rp 37 Rp 1.298.643 Rp132.891 Rp 33.015 Rp 1.464.549 Jumlah biaya produksi yang dibebankan Departemen Cetak Rp 39.016.196

2. Perhitungan Harga Pokok Produksi Departemen Finishing Tabel IV-21.

Harga Pokok Per satuan Departemen Finishing Bulan Desember 2013 Unsur Biaya Produksi (1) Biaya yang melekat pada produk dalam proses awal (2) Biaya yang ditambahkan dalam periode sekarang (3) Total Biaya Produksi (2)+(3) (4) Unit Ekuivalen si (5) Biaya Per Unit (4) : (5) (6)

HPP Dept. Cetak BTK BOPV Rp1.464.196 Rp 22.586 Rp 516 Rp37.551.647 Rp1.344.000 Rp64.000 Rp 39.015.843 Rp 1.366.586 Rp 64.516 37.260 36.360 36.060 Rp 1047 Rp 38 Rp 2 Jumlah Rp 1.487.298 Rp 38.959.647 Rp 40.446.945 Rp 1086 Unit Ekuivalensi:

By.dari Dept. Cetak= (100% x 35.760 unit) + (100% x 1.500 unit) = 37.260 unit BTK =(100% x 35.760 unit) + ( 40% x 1.500 unit) =36.360 unit

BOPV = (100% x 35.760 unit )+ (20% x 1.500 unit) = 36.060unit

Tabel IV-22

Persediaan Produk dalam Proses Akhir Departemen Finishing Bulan Desember 2013

Harga pokok produk jadi di Departemen Finishing Biaya dari Dept. Cetak

Biaya Tenaga Kerja Biaya Ov. Pabrik V

35.760 x Rp 1047 35.760 x Rp 38 35.760 x Rp 2 Rp 37.445.157 Rp 1.344.035 Rp 63.979 Total Harga Pokok 35.760 x Rp 1.086 Rp 38.853.171 Harga pokok persediaan produk dalam proses akhir:

Biaya berasal dari Departemen Cetak

1.500 unit x Rp 1047 Rp 1.570.686 Biaya yang ditambahkan dalam Departemen Finishing

BTK BOPV = 40 % x 1.500 unit x Rp 38 = 20% x 1.500 unit x Rp 2 Rp22.551 Rp 537 Rp 1.593.774 Jumlah biaya produksi yang dibebankan Departemen Finishing Rp 40.446.945

CV. Sugeng Baru ini menjual hasil produksinya yang berupa Paving selama bulan Desember. Berikut ini data-data yang berkaitan dengan penjualan paving:

1. Harga jual/ unit adalah Rp 1500 dan hasil penjualan mencapai 35.760 unit

2. Biaya Penjualan & administrasi umum variabel Rp 1.280.000 3. Biaya Penjualan &administrasi umum tetap Rp 125.000

Dari data tersebut, penulis membuat suatu usulan mengenai perhitungan penentuan harga jual dengan menggunakan metode cost pluspricing. Dalam perhitungan ini diperlukan presentase mark up yang akan menambah total biaya produksi. Berikut ini perhitungan penentuan harga jual bulan Desember:

1) Laporan Penjualan Bulan Desember Penjualan

Biaya Produksi Variabel

35.760 unit x Rp 1086 Rp38.853.171 Biaya Penjualan &Adum Variabel Rp 1.280.000-

Laba Kontribusi Rp 13.506.829

Biaya Tetap:

BOP Tetap Rp 3.900.000

Biaya Penjualan& Adum Tetap Rp 125.000-

Laba Rp 9.481.829

2) Penentuan Return On Investment (ROI) ROI = Laba

Investasi atau Aktiva

=

Rp 9.481.829Rp 277.425.000 = 3,42 %

3) Penentuan Presentase mark- up Bulan Desember

𝑀𝑎𝑟𝑘 𝑢𝑝 =Target ROI + Biaya produksi tetap + Biaya operasional total

Volume x Biaya produksi variabel 𝑀𝑎𝑟𝑘 𝑢𝑝 =(3,42% x Rp 277.425.000) + (3.900.000 + 1.280.000 + Rp 125.000) 35.760 unit x Rp 1.086 =𝑅𝑝 14.786.829 𝑅𝑝 38.853.171 = 38,06%

4) Penyusunan Harga Jual

Harga Pokok variabel / unit Rp 1.086

Mark Up % 38,06 % x Rp 1.086 Rp 414+

Harga Jual Rp 1.500

KESIMPULAN

Setelah mengadakan penelitian di CV. Sugeng Baru khususnya mengenai perhitungan harga pokok produksi, maka dapat diambil kesimpulan bahwa:

1. CV. Sugeng Baru dalam menerapakan perhitungan harga pokok produksi masih sangat sederhana dan belum membuat laporan biaya produksi per departemen untuk mengetahui penyerapan biaya yang aktual.

2. Berdasarkan perhitungan harga pokok produksi dengan metode variable

costing, maka dapat dihasilkan harga pokok produksi untuk paving

sebagai berikut:

Bulan HPP Variabel Costing

November Rp 1.086

Desember Rp 1.086

3. Berdasarkan perhitungan harga jual diatas, dapat diketahui bahwa: Bulan Harga Pokok Produksi Laba dalam Mark up % Harga Jual Oktober Rp 1.084 38,34% Rp 416 Rp 1.500 November Rp 1.086 38,08% Rp 414 Rp 1.500 Desember Rp 1.086 38,06% Rp 414 Rp 1.500

SARAN

Dari kesimpulan diatas, saran yang perlu disampaikan kepada CV.Sugeng Baru adalah sebagai berikut:

1. Diharapkan perusahaan CV. Sugeng Baru membuat laporan harga pokok produksi dengan perhitungan harga pokok produksi tiap departemen untuk mengetahui secara detail pengeluaran biaya, serta melakukan pembukuan dengan baik.

2. CV. Sugeng Baru harus benar-benar teliti dalam menentukan biaya produksi karena sebagai pedoman dalam penentuan harga jual.

3. CV. Sugeng Baru sebaiknya tidak menerapkan presentase mark-up yang terlalu tinggi, karena semakin tinggi mark-up semakin tinggi pula target harga jualnya. Sehingga produk tidak dapat bersaing dipasaran karena harga yang terlalu tinggi.

DAFTAR PUSTAKA

Batubara, Helmina. Penentuan Harga Pokok Produksi Berdasarakan Metode Full

Costing Pada Pembuatan Etalase Kaca dan Alumuniaum Di UD.Istana

Alumunium Manado.Journal EMBA.Vol.1 No.3 September 2013.Hal. 217-224

Carter, William K. 2009.Akuntansi Biaya. Edisi 14.Jakarta: Salemba Empat Dunia, Firdaus Admad, dan Wasilah. 2009.Akuntansi Biaya.Edisi kedua.Salemba

Empat. Jakarta

Halim, Abdul.2010.Dasar-Dasar Akuntansi Biaya.Yogyakarta:BPFE Yogyakarta Halim, Abdul., Bambang Supomo & Muhammad Syam Kusufi. 2012 .Akuntansi

Manajemen Edisi 2.Yogyakarta : BPFE Yogyakarta

Hansen. Dan Mowen. 2004.Manajemen Accounting. Jakarta: Ghalia Indonesia Mulyadi, 2005.Akuntansi Biaya.Yogykarta: UPP AMP YKPN

Mulyadi, 2007.Akuntansi Biaya.Edisi 5.Yogyakarta:UPP – STIM YKPN Mulyadi, 2010.Akuntansi Biaya Edisi 5. Yogyakrta: UPP-STIM YKPN

Sugiri, Slamet. 2002. Akuntansi Pengantar 2. Edisi ke – 3.Yogyakarta: UPP AMP YKPN

Sugiharti, Wiwiet. 2007. Perhitungan Harga Produksi Dengan Menggunakan Metode Variable Costing Pada Perusahaan Tegel “TR” Jatinegara Sempor, Gombong.LTA.STIE Putra Bangsa. Kebumen

Sulastiningsih. Dan Zulkifli. 2006. Akuntansi Biaya dilengkapi dengan Isu-isu

Kontemporer.Edisi ke-2. Yogyakarta: Sekolah Tinggi Ilmu Manajemen

YKPN