PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE FULL COSTING DAN VARIABLE COSTING DALAM

PROSES PENENTUAN HARGA JUAL PADA PT. GALIGO FOOD MAKASSAR

SKRIPSI

SAMPUL

SYAMSURYA 105731119017

PRODI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

KARYA TUGAS AKHIR MAHASISWA

HALAMAN JUDUL

JUDUL PENELITIAN:

PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE FULL COSTING DAN VARIABLE COSTING DALAM

PROSES PENENTUAN HARGA JUAL PADA PT. GALIGO FOOD MAKASSAR

SKRIPSI

Disusun dan Diajukan Oleh

SYAMSURYA 105731119017

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi pada Program Studi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021 M/1443 H

iii MOTTO

Percayalah pada dirimu sendiri dan ketahuilah bahwa ada sesuatu didalam dirimu yang lebih besar daripada rintangan apapun.

(Christian D. Larson).

PERESMBAHAN

Puji syukur kepada Allah SWT atas Ridho-Nya serta karunianya sehingga skripsi ini telah terselesaikan dengan baik.

Alhamdulillah Rabbil‟alamin,

Skripsi ini kupersembahkan untuk kedua orang tuaku tercinta Orang-orang yang saya sayang dan almamaterku.

PESAN DAN KESAN

Berinvestasi dalam pendidikan akan menghasilkan pendapatan yang terbaik.

Inilah yang harus anda lakukan dalam menjalani kuliah, Investasikan waktu, pikiran dan tenaga anda di dalamnya dan nikmati hasil yang akan anda

dapatkan dalam jangka yang sangat panjang.

iv

v

vi

vii

Assalamua‟laikum Warahmatullahi Wabarakatuh

Puji dan Syukur Alhamdulillah penulis panjatkan ke hadirat Allah SWT atas segala rahmat dan hidayahnya yang tiada henti diberikan kepada hamba-Nya.

Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul „‟Perhitungan Harga Pokok Produksi Dengan Metode Full Costing Dan Variable CostingPada Penentuan Harga Jual” dapat terselesaikan dengan baik.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Ucapan terima kasih yang tulus dan istimewa penulis kepada kedua orang tua tercinta, bapak dan ibu ( Yasman dan Suriani) yang senantiasa memberi harapan, semangat perhatian, kasih sayang dan doa yang tulus. Saudara-saudaraku tercinta yang senantiasa mendukng dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, serta dukungan baik materi maupun moral, dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada:

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag, selaku Rektor Universitas Muhammadiyah Makassar.

viii

2. Bapak Dr. H. Andi Jam‟an, SE, M.Si, selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE.,M.Si.Ak.CA.CSP, selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar sekaligus pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi ini dapat terselesaikan dengan baik.

4. Ibu Wahyuni, S.E., M.Ak selaku Pembimbing II yang telah berkenan membantu selama proses penyusunan skripsi.

5. Bapak/Ibu dan Asisten/Konsultan Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

6. Segenap staf dan karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

7. Pimpinan dan karyawan PT. Galigo Food Makassar khususnya Pisang Goreng Nugget Makassar Cabang Pettarani yang memberikan izin dan kesempatan untuk meneliti.

8. Rekan-rekan Mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Angkatan 2017 khususnya kelas AK 6 2017 yang selalu belajar bersama,membantu dan memberi dorongan dalam aktivitas studi penulis.

9. Sahabat-sahabat ku, Intan Ilahiyat, Awanda, Rahmat Aditya, Sasmita, Wulandari dan Yusriani yang senantiasa selalu memberi semangat selama proses pengerjaan skripsi.

10. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telag memberikan semangat, kesabaran, motivasi, dan dukungannya sehingga penlis dapat merampung penulisan Skripsi ini.

Akhir kata, sungguh penulis sangat menyadari bahwa Skripsi ini masih sangat jauh dari kesempurnaan. Oleh karena itu kepada semua pihak utamanya para

ix

demi kesempurnaan Skripsi ini. Mudah-mudahan Skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater tercinta Kampus Biru Universitas Muhammadiyah Makassar.

Nashurn min Allahu wa Fathun Karien, Billahi fii Sbilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr. Wb.

Makassar, 17 Muharram 1443 H 05 Oktober 2021 M

Penulis,

Syamsurya

x

ABSTRAK

SYAMSURYA, 2021, Perhitungan Harga Pokok Produksi Menggunakan

Metode Full Costing Dan Variable Costing Dalam Penentuan Harga Jual Pada PT. Galigo Food Makassar. Skripsi, Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Dibimbing oleh Ismail Badollahi dan Wahyuni.

Jenis penelitian ini merupakan penelitian dengan metode deskriptif kuantitatif yang bertujuan untuk mengetahui perhitungan harga pokok produksi menggunakan metode full costing dan variable costingdalam menentukan harga jual pada PT. Galigo Food Makassar. Sampel ini diambil langsung dari kantor PT. Galigo Food Makassar. Jenis sampel yang digunakan dalam penelitian ini adalah data kuantitatif berupa laporan biaya produksi selama tahun 2020. Pengumpulan data dilakukan dengan Studi pustaka dan studi dokumentasi. Teknis anaisis menggunakan perhitungan dengan metode full costing dan variable costing.

Hasil penelitian ini menunjukkan bahwa adanya selisih yang dihasilkan dari perhitungan harga pokok produksi dengan metode full

costing dan variable costing. Perhitungan harga pokok produksi denganmetode full costing lebih tinggi dibandingkan dengan metode variable

costing sehingga harga jual yang dihasikan dengan motede full costingakan lebih tinggi dibandingkan dengan harga jual yang dihasilkan metode

variable costing.Hal tersebut dikarenakan adanya perbedaan dalamperlakuan biaya overhead pabrik. Metode full costing menghitung biaya produksi secara keseluruhan baik yang bersifat tetap maupun bersifat variabel, sedangkan variable costing hanya menghitung biaya variabel sebagai biaya produksi. Berdasarkan hal tersebut sebaiknya perusahaan menggunakan metode full costing dengan menghitung semua elemen biaya produksi agar dihasikan harga jual yang tepat dan akurat.

Kata kunci: Full costing, variable costing, harga jual.

xi

SYAMSURYA, 2021, Calculation of Cost of Production Using Full Costing and Varible Costing Methods in Determining Selling Prices At PT. Galigo Food Makassar.Thesis, Departemen of Accounting, Faculty of Ecconomics and Business, University of Muhammadiyah Makassar. Guided by Ismail Badollahi and Wahyuni.

Purpose of this study is to determine the calculation of the cost of production using the full costing method and variable costing in determining the selling price at PT. Galigo Food Makassar. This sample was taken directly from the office of PT. Galigo Food Makassar. The type of sample used in this study is quantitative data in the form of a production cost report for 2020. Data collection is done by literature study and documentation study. Technical analysis uses calculations with full costing and variable costing methods.

The results of this study indicate that there is a difference resulting from the calculation of the cost of production using the full costing and variable costing methods. The calculation of the cost of production using the full costing method is higher than the variable costing method so that the selling price produced by the full costing method will be higher than the selling price produced by the variable costing method. This is due to differences in the treatment of factory overhead costs. The full costing method calculates the overall production costs, both fixed and variable, while the variable costing only calculates the variable costs as production costs. Based on this, the company should use the full costing method by calculating all elements of production costs so that the right and accurate selling price is produced.

Keywords: Full costing, variable costing, selling price

xii DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

LEMBAR PERSETUJUAN ... Error! Bookmark not defined. HALAMAN PENGESAHAN ...V SURAT PERNYATAAN KEABSAHAN ...vi

KATA PENGANTAR ... ivii

ABSTRAK ... x

ABSTRACT ... xii

DAFTAR ISI ... xiiii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I ... 1

PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian... 7

D. Manfaat Penelitian ... 7

BAB II ... 9

TINJAUANPUSTAKA ... 9

A. Kajian Teori ... 9

1. Akuntansi Biaya. ... 9

2. Penggolongan dan klasifikasi biaya ... 11

3. Harga Pokok Produksi ... 14

4. Metode Penentuan Harga Pokok Produksi ... 17

5. Penetapan Harga Jual ... 20

B. Penelitian Terdahulu ... 24

C. Kerangka Konsep ... 28

BAB III ... 31

METODE PENELITIAN ... 31

A. Jenis Penelitian ... 31

xiii

B. Tempat dan Waktu Penelitian ... 31

C. Defenisi Operasional Variabel dan Pengukuran ... 31

D. Jenis dan Sumber Data ... 33

E. Metode Pengumpulan Data ... 34

F. Teknik Analisis Data ... 34

BAB IV ... 36

HASIL DAN PEMBAHASAN ... 36

A. Gambaran Umum Lokasi Penelitian ... 36

B. Hasil Penelitian ... 43

C. Pembahasan ... 53

BAB V ... 56

PENUTUP ... 56

A. KESIMPULAN... 56

B. SARAN ... 56

DAFTAR PUSTAKA ... 57

LAMPIRAN ... 60

xiv

DAFTA DAFTAR TABEL

Nomor Judul Halaman

Tabel 2. 1 Penelitian Terdahulu ... 24

Tabel 4. 1 Biaya Bahan Baku ... 45

Tabel 4. 2 Biaya Tenaga Kerja ... 45

Tabel 4. 3 Biaya Overhead Pabrik ... 46

Tabel 4. 4 Perhitungan Harga Pokok Produksi Metode Full Costing ... 47

Tabel 4. 5 Perhitungan Harga Pokok produksi Metode Variable Costing ... 48

Tabel 4. 6 Perhitungan Harga Pokok produksi Metode Perusahaan ... 48

Tabel 4.7 Laporan Laba Rugi Metode Full Costing ... 51

Tabel4.8 Laporan Laba Rugi Metode Variable Costing ... 52

xv

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2. 1 Kerangka Pikir... 29 Gambar 4. 1 Struktur Organisasi Perusahaan ... 29

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perusahaan sebagai suatu bentuk organisasi pada umumnya memiliki tujuan tertentu yang ingin dicapai dalam melakukan kegiatan operasionalnya yaitu untuk memperoleh keuntungan atau laba yang semaksimal mungkin. Hal ini dilakukan agar kelangsungan hidup perusahaan dapat terjamin dan dapat memberi manfaat bagi masyarakat umum. Dorongan persaingan usahsa saat ini mengakibatkan pelaku usaha harus memperhatikan faktor efektivitas dan efisiensi dalam sebuah produktivitas perusahaan, karena salah satu kunci untuk memenangkan persaingan yang sehat ditentukan dari kualitas, kuantitas, harga dan layanan dari produk ataupun jasa yang dihasilkan (Jelman Nasri dkk, 2021).

Suatu perusahaan yang ingin tetap bertahan dan dapat bersaing harus memiliki strategi dan kebijakan yang tepat dalam menjalankan bisnisnya. Produk yang ditawarkan perusahaan kepada konsumen dituntut tidak hanya unggul dalam kualitas, namun juga memiliki struktur harga yang kompetitif sehingga dapat menarik minat konsumen baik secara kebutuhan, selera, serta daya beli terhadap produk yang ditawarkan. Hal ini menjadi tantangan tersendiri bagi perusahaan karena mereka dituntut meningkatkan kualitas produk tetapi tetap menekan biaya produksi. Berdasarkan hal tersebut masalah yang sering dihadapi oleh

pihak manager perusahaan adalah penentuan harga jual produk (Jelman Nasri dkk, 2021).

Permasalahan yang dihadapi dalam penentuan harga jual produk karena apabila harga jual yang diterapkan terlalu tinggi maka akan menurunkan daya beli konsumen, sebaliknya harga jua yang rendah dapat mempengaruhi pendapatan perusahaan, dimana secara langsung berpengaruh terhadap laba dan kelangsungan perusahaan. Oleh karena itu, dibutuhkan strategi dalam efisiensi biaya produksidan penetapan harga yang tepat (Igen Mayesha dkk, 2020).

Penentuan harga jual yang tidak tepat dapat berakibat serius pada masalah keuangan perusahaan atau badan usaha dan akan berpengaruh pada kontiunitas usaha tersebut. Adanya ketidaktepatan tersebut akan menimbulkan resiko pada perusahaan, misalnya kerugian yang terus menerus karena menumpuknya produk digudang akibat macetnya pemasaran. Untuk itu setiap perusahaan harus menetapkan harga jualnya dengan tepat karena harga adalah satu-satunya unsur bauran pemasaran yang memberikan pemasukan atau pendapatan bagi perusahaan (Iin Sriyani, 2018).

Perhitungan harga pokok produksi atau biaya satuan produkmerupakan elemen penting dalam penentuan harga jual yang wajar bagi sebuah produk. Dalam akuntansi biaya, perhitungan harga pokok produksi berfungsi dalam menetapkan, menganalisa dan melaporkan pos-pos biaya yang masuk dalam laporan keuangan sehingga dapat menunjukkan data yang wajar. Harga pokok produksi adalah jumlah biaya yang dikeluarkan oleh perusahaan dalam melakukan

3

proses produksi sehingga produk tersebut siap untuk dijual atau dipasarkan. Dalam perhitungan harga pokok produksi informasi yang dibutuhkan adalah mengenai biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik. Ketiga biaya tersebut harus ditentukan secara cermat, baik dalam pencatatan maupun penggolongannya sehingga dapat mengasilkan harga jual yang tepat pada setiap produk yang dihasilkan(Pradana Setiadi dkk, 2015).

Perhitungan harga produksi dapat dilakukan dengan dua metode yaitu metode variable costing dan metode full costing. Menurut Reza Ramdani (2017:338) bahwa metode full costing merupakan penjumlahan seluruh pengorbanan sumber ekonomi yang digunakan untuk mengubah bahan baku menjadi produk yang siap dijual. Harga pokok produksi yang dihasilkan dapat digunakan untuk menentukan harga jual yang akan diberikan kepada pelanggan sesuai dengan biaya produksi yang dikeluarkan saat proses produksi. Variabel costing adalah metode perhitungan harga pokok produksi dalam akuntansi manajemen. Metode variabel costing dalam menghitung biaya produksi hanya memasukkan biaya-biaya yang bersifat variabel, dimana biaya tersebut memiliki jumlah yang terus berubah sesuai dengan volume kegiatan yang dilakukan oleh perusahaan (Alfyna Christy, 2019).

Berdasarkan hasil penelitian yang dilakukan oleh Niek H Samsul pada tahun 2015 dengan judul penelitian “Perbandingan Harga Pokok Produksi Full Costing Dan Variable Costing Untuk Harga Jual CV.

Pyramid” bahwa berdasrkan perbandingan metode full costing dan variable costing dalam perhitungan harga pokok produksi perusahaan,

metode full costing memiliki angka nominal yang jauh lebih tinggi dari pada metode variabel costing,karena disebabkan dalam perhitungan full costing memasukkan semua akun biaya baik bersifat tetap maupun variabel. Perusahaan sebaiknya menggunakan metode full costing dengan memasukkan semua akun-akun seperti biaya penyusutan gedung pabrik, mesin dan peralatan serta biaya asuransi dalam harga pokok produksi dan penentuan harga produk menjadi lebih tepat.

Hasil penelitian terdahulu diatas berbeda dengan hasil penelitian yang dilakukan oleh Erni Rosiani dengan judul “Analisis Perhitungan Harga Pokok Produksi Pada UD. The Sweetets Cookie Manado” bahwa dengan menggunakan variable costing harga pokok produksi yang dihasilkan lebih rendah dibanding full costing. Perbedaan utamanya terletak pada perlakuan biaya overhead pabrik. Full Costing menggunakan overhead tetap dan variabel sedangkan variable costing hanya memperhitungkan overhead variabel. Oleh karena itu sebaiknya perusahaan menggunakan metode variable costing karna yang dihitung hanya berkaitan dalam proses produksi. Sedangkan full costing terdapat biaya overhead pabrik tetap yang tidak berubah engan adanya perubahan dalam proses produksi, sehingga hanya variabel saja yang dipertimbangkan oleh perusahaan.

Berdasarkan hasil penelitian teradahulu diatas, penulis tertarik melakukan perhitungan harga pokok produksi dengan menggunakan 2 metode tersebut yaitu metode full costing dan variable costing. Hal ini dikarenakan adanya dua pendapat yang berbeda mengenai hasil penelitian yang telah dilakukan oleh kedua peneliti terdahulu. Perbedaan

5

tersebut terletak pada pilihan metode yang disarankan kepada perusahaan (tempat peneitian) dengan masing-masing alasan yang kuat mengenai kelebihan dan kekurangan dari metode full costing dan variable costing. Oleh karena itu, penulis sangat tertarik melakukan penelitian ini dengan menggunakan kedua metode tersebut.

Sehubungan dengan masalah mengenai pentingnya perhitungan harga pokok produksi yang berepengaruh langsungterhadap penetapan harga jual, maka penulis menentukan objek penelitian pada outlet Pisang Goreng Nugget Makassar Cabang Pettarani yang dibawahi langsung oleh PT. Galigo Food. Perusahaan ini bergerak dibidang kuliner yang termasuk dalam jajanan favourite yang saat ini sedang bertumbuh atau naik daun diwilayah Makassar.

Penjualan pisang goreng nugget Makassar bisa mencapai 1000 dos dalam sehari oleh karena itu, Pisang Goreng Nugget pernah meraih Makassar Most Favourite Culinary Award 2 tahun berturut-turut yaitu pada tahun 2018 dan 2019. Hal tersebut kembali berulang ditahun 2021 Pisang Goreng Nugget Makassar kembali meraih Makassar Most Favourite Culinary Award dengan rating 2% lebih tinggi dengan jenis pisang goreng nugget yang sama. Acara tersebut digelar oeh Makassar terkini sebagai kuliner jajanan terfavorit di Kota Makassar (Makassar terkini.id, 2019).

Seiring dangan tingginya minat usaha masyarakat serta inovasi yang mulai tumbuh dan berkembang saat ini khususnya di Kota Makassar telah banyak usaha yang sejenis dengan Pisang Goreng Nugget Makassar. Jenis makanan ataupun jajanan yang berbahan dasar pisang saat ini telah tumbuh berjamur bahkan dengan jenis olahan yang sama

dengan Pisang Goreng Nugget Makassar. Meskipun dengan jenis olahan yang sama serta rasa yang cenderung sama antara pisang nugget dipasaran dengan Pisang Goreng Nugget Makassar namun memiiki tingkat perbandingan harga yang signifikan. Harga jual yang ditawarkan Pisang Goreng Nugget Makassar sedikit lebih tinggi dibandingkan dengan harga jual yang ditawarkan oleh outlet pisang goreng nugget yang lainnya. Berdasarkan observasi awal perusahaan ini menghitung harga pokok produksi dengan melakukan Up 50% sebagai pengganti biaya tetap dan biaya operasional. Dengan demikian konsumen cenderung lebih memilih produk dengan harga yang lebih murah dibandingkan produk dengan harga sedikit lebih tinggi untuk makanan dengan jenis dan rasa yang sama.

Tabel 1.1

Daftar Harga Jual Pisang Goreng Nugget Makassar dan Pesaing.

No Nama Harga

1 Pisang Goreng Nugget Makassar Rp 33.000

2 Pisang Nugget Barokah Rp 25.000

(sumber: gofood.co.id)

Sehubungan dengan hal tersebut tingkat penjualan produk Pisang Goreng Nugget Makassar dapat mengalami penurunan yang secara langsung sangat berdampak pada laba serta kelangsungan hidup Pisang Goreng Nugget Makassar akibat adanya perbedaan harga yang cukup jauh. Oleh karena itu, dengan perbandingan rating 2% yang sangat signifikan dengan sesama jenis usahanya ditahun 2019, Pisang Goreng Nugget Makassar perlu kembali menyusun struktur harga dengan

7

penetapan harga jual yang sesuai mengingat persaingan usaha yang semakin ketat saat ini (Makassar terkini.id, 2019).

Berdasarkan latar belakang masalah dan fenomena yang telah diuraikan diatas maka penulis tertarik untuk melakukan penelitian dengan judul “Perhitungan Harga Pokok Produksi Dengan Metode Full Costing Dan Variable Costing Dalam Proses Penentuan Harga Jual Pada PT. Galigo Food Makassar”.

B. Rumusan Masalah

Bagaimana perhitungan harga pokok produksi dengan metode Full Costing dan Variable Costing dan dalam menentukan harga jual pada PT.

Galigo Food Makassar ? C. Tujuan Penelitian

Untuk mengetahui perhitungan harga pokok produksi dengan metode Full Costing danVariable Costingdalam menentukan harga jual padaPT. Galigo Food Makassar.

D. Manfaat Penelitian

Secara terperinci manfaat penelitian ini dapat dijabarkan sebagai berikut:

1. Manfaat Teoritis

Penelitian ini diharapkan dapat memperkaya wawasan dan menambah referensi mengenai perhitungan harga pokok produksi dalam penentuan harga jual khususnya pada industri manufaktur.

2. Manfaat Praktis

Hasil penelitian ini dapat digunakan sebagai tinjauan informasi mengenai perhitungan harga pokok produksi yang lebih terinci dan

akurat sehingga dapat memberikan manfaat bagi pemilik usaha untuk menentukan harga pokok penjualan dankeputusan pemilik dalam menentukan langkah strategis perusahaan kedepannya.

9

BAB II

TINJAUANPUSTAKA

A. Kajian Teori

1. Akuntansi Biaya.

a. Pengertian Akuntansi Biaya.

Pengertian akuntansi biaya menurut Ahmad Kamruddin (2017) adalah proses pencatatan, penggolongan, peringkasan dan penyajian data, pembuatan dan penjualan produk ataupun jasa dengan cara tertentu serta penafsiran terhadapnya.

Akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan, dan penyajian biaya-biaya proses produksi dan penjualan produk atau penyerahan jasa dengan cara-cara tertentu beserta penafsiran terhadap hasilnya (Lukman Surjadi, 2016)

Akuntansi biaya merupakan bagian dari akuntansi keuangan, apabila akuntansi biaya ini berperan dalam memperhitungkan harga pokok produksi atau jasa yang dihasilkan dan sebagai bagian dari akuntansi manajemen ketika akuntansi biaya ini digunakan sebagai alat perencanaan, pengendalian dan pemngambilan keputusan terhadap pemakaian biaya. Akuntansi biaya melengkapi manajemen dengan alat- alat yang diperlukan untuk aktivitas perencanaan dan pengendalian, memperbaiki kualitas dan efesiensi, serta membuat keputusan yang bersifat rutin maupun strategis. Akuntansi biaya mengukur dan melaporkan setiap informasi keuangan dan non keuangan yang terkait

dengan biaya perolehan atau pemanfaatan sumber daya dalam suatu organisasi (Thelbic Lasut, 2015).

Berdasarkan beberapa defenisi akuntansi biaya diatas dapat saya simpulkan bahwa akuntansi biaya adalah proses penentuan, pengklasifikasian, perhitungan, dan pencatatan atas unsur biaya mulai dari proses pembuatan hingga penjualan produk atau jasa dengan cara tertentu serta menyajikan berbagai informasi biaya dalam bentuk laporan biaya. Akuntansi biaya menghasilkan informasi untuk memenuhi berbagai macam tujuan penentuan biaya produksi, pengendalian biaya dalam pengambilan keputusan oleh pihak perusahaan yang berkepentingan.

b. Tujuan Akuntansi Biaya

Menurut Mulyadi (2016:7) Akuntansi biaya memiliki beberapa tujuan pokok yaitu sebagai berikut :

a) Penentuan Biaya Produk

Untuk memenuhi tujuan dari penentuan biaya produk,akuntans biaya berperan mencatat,menggolongkan serta meringkas biaya- biaya terkait pembuatan produk ataupun penyerahan jasa.

b) Pengendalian Biaya

Untuk pengendalian biaya harus diawali dengan penentua biaya yang seharusnya dikorbankan untuk memproduksi setiap satu satuan produk.Jika biaya ini telah ditetapkan,selanjutnya akuntansi biaya bertugas untuk memantau apakah pengeluaran biaya yang telah dikeluarkan telah sesuai dengan biaya yang seharusnya.

11

c) Pengambilan Keputusan Khusus

Pengambilan keputusan khusus ini berkaitan dengan masa yang akan datang.Oleh karena itu informasi yang tepat dengan pengambilan keputusan khusus selalu meyangkut dengan informasi yang akan datang.Informasi biaya ini merupakan hasil suatu proses peramalan dan tidak tercatat dalam akuntansi biaya.

2. Penggolongan dan klasifikasi biaya

Penggolongan dan pengklasifikasian biaya merupakan suatu proses sistematis atau keseluruhan elemen biaya yang ada ke dalam golongan-golongan tertentu yang lebih ringkas dan penting. Klasifikasi biaya sangat diperlukan untuk mengembangkan data biaya yang dapat membantu pihak manajemen dalam mencapai tujuannya.

Menurut Mulyadi (2015:13) mengemukakan bahwa klasifikasi biaya dapat digolongkan menjadi lima golongan,yaitu :

a) Penggolongan Biaya menurut Objek Pengeluaran 1) Biaya Bahan Baku

2) Biaya Tenaga Kerja Langsung 3) Biaya Overhead

b) Penggolongan Biaya Menurut Fungsi Pokok dalam Perusahaan

Dalam perusahaan jenis,terdapat tiga fungsi pokok dalam perusahaan yaitu :

1) Biaya Produksi

Biaya produksi yaitu fungsi yang berhubungan dengan biaya-biaya yang terjadi dalam pengolahan bahan baku menjadi produk jadi yang siap untuk dijual.Contoh:biaya equipment dan biaya depresiasi

mesin,biaya bahan baku,biaya bahan penolong,biaya gaji karyawan,baik yang langsung maupun tidak langsung berhubungan

dengan biaya produksi.

2) Biaya Pemasaran

Biaya pemasaran yaitu biaya yang terjadi atau dikeluarkan dalam kegiatan penjualan produk dengan cara memuaskan pihak pembeli dan dapat menghasilkan laba yang sesuai keinginan perusahaan.

Contoh: biaya promosi, biaya iklan, biaya pendistribusian dari gudang perusahaan ke gudang customer, gaji karyawan yang melakukan kegiatan pemasaran.

3) Biaya Administrasi & Umum

Biaya ini menyangkut biaya-biaya yang digunaan untuk mengkoordinasikan setiap kegiatan yang berhubungan degan penentuan kebijaksanaan, pengarahan dan pengawasan kegiatan perusahaan secara keseluruhan. Contoh: biaya gaji karyawan bagian keuangan, bagian personalia, bagian hubungan masyarakat, biaya foto copy dan biaya pemeriksaan akuntan.

c) Biaya Menurut Hubungan Biaya Dengan Seusauatu Yang Dibiayai.

Hubungan biaya dengan sesuatu yang dibiayai dapat berupa produk atau dan pertemen. Dalam kaitannya dengan sesuatu yang dibiayai, biaya dikelompokan menjadi dua yaitu:

1) Biaya Langsung (Direct Costing)

Biaya langsung adalah biaya yang terjadi karena adanya sesuatu yang dibiayai. Jika sesuatu yang dibiayai tidak memiliki bukti, maka biaya ini tidak dinamakan dengan biaya langsung. Dalam

13

kaitannya dengan produk, biaya langsung ini terbagi menjadi dua, yaitu biaya bahan baku dan biaya tenaga kerja langsung.

2) Biaya Tidak Langsung (Indirect Costing)

Biaya tidak langsung yaitu biaya yang terjadi tidak hanya disebabkan oleh sesuatu yang dibiayai secara langsung. Dalam hubungannya dengan produk biaya tidak langsung disebut dengan biaya produksi tidak langsung atau biaya overhead pabrik.

d) Biaya Menurut Perilaku dalam Kaitanya dengan Hubungan Volume Kegiatan.

1) Biaya Variabel (Variable Cost)

Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan adanya perubahan volume kegiatan.Contoh biaya variable adalah biaya bahan baku dan biaya tenaga kerja langsung.

2) Biaya Semi Variable

Pada biaya semi variabel kebalikan dari biaya variabel.Biaya variabel yang berubah tidak sebanding dengan perubahan volume kegiatan.Biaya semi variable mengandung unsur biaya tetap dan unsur biaya variabel..

3) Biaya Semi Fixed

Biaya semi fixed yaitu biaya yang tetap untuk tingkat volume kegiatan tertentu dan dapat berubah dengan jumlah yang konstan pada volume produksi terentu.

4) Biaya Tetap (Fixed Costing)

Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar volume aktivitas tertentu.

e) Penggolongan Biaya berdasarkan Jangka Waktu Manfaatnya.

Atas dasar jangka waktu manfaatnya,biaya dapat dibagi menjadi dua yaitu :

1) Pengeluaran Modal (Capital Expenditure)

Pengeluaran modal adalah biaya yang memiliki manfaat lebih dari satu periode akuntansi dalam hal ini satu tahun kelender. Contoh pengeluaran modal yaitu, pembelian aktiva tetap, pengeluaran utuk riset dan pengembangan suatu produk.

2) Pengeluaran Pendapatan (Revenue Expenditure)

Pengeluaran pendapatan adalah biaya yang hanya memiliki manfaat selama periode akuntansi terjadinya pengeluaran tersebut. Contohnya adalah biaya iklan, biaya telex dan biaya tenaga kerja.

3. Harga Pokok Produksi

a. Pengertian Harga pokok Produksi

Pengertian harga pokok produksi menurut Mulyadi (2015:16) adalah semua biaya yang dikeluarkan untuk memproduksi suatu barang dan jasa selama periode bersangkutan. Deangan kata lain, bahwa harga pokok produksi merupakan biaya untuk memperoleh barang jadi yang siap dijual.

Harga pokok produksi adalah biaya dari suatu produksi dimana sering disebut juga biaya produksi yang terdiri dari tiga unsur biaya,

15

yaitu biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik. Harga pokok produksi terkait pada periode waktu tertentu. Harga pokok produksi sama dengan biaya produksi apabila tidak ada persediaan produk dalam proses awal dan akhir (V.

Wiratna,2015).

Menurut Supriyono (2016) harga pokok produksi adalah jumlah dari seluruh pengorbanan sumber ekonomi yang digunakan dalam pengolahan bahan baku menjadi produk jadi.

Jadi harga pokok produksi adalah keseluruhan atau jumlah dari biaya-biaya yang dikeluarkan sehubunga degan proses produksi barang atau jasa sehingga menjadi barang jadi yang siap diperjualbelikan.Biaya tersebut menyangkup biaya bahan baku biaya tenaga kerja langsung maupun tidak langsung serta biaya overhead pabrik.

b. Unsur-Unsur Harga Pokok Produksi

Menurut Mulyadi (2015:24), didalam penentuan biaya produksi dipengaruhi oleh pendekatan yang digunakan untuk menentukan unsr- unsur biaya produksi yang diperhitungkan dalam biaya produksi yaitu metode full costing dan metode variable costing. Dalam metode full costing biaya produksi yang diperhitungkan dalam penentuan biaya produksi adalah biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik, baik yang bersifat tetap maupun variabel.

Dalam metode variable costing, biaya produksi yang diperhitungkan adalah biaya produksi variabel yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

Berdasarkan teori tersebut terdapat persamaan yang menjadi unsur pembentuk dari harga pokok produksi yaitu, biaya bahan baku, tenaga kerja langsung dan biaya overhead pabrik.

a) Biaya Bahan Baku

Bahan baku merupakan bahan yang digunakan dan menjadi bagian yang tidak dapat dipisahkan dari produk jadi dan dapat ditelusuri secara langsung dibagian produk jadi. Contoh dari teori ini adalah karet sebagain baha baku pembuatan ban.

b) Biaya Tenaga Kerja Langsung

Tenaga kerja langsung adalah tenaga kerja yangb terlibat secara langsung dalam proses mengubah bahan baku menjadi produk jadi. Menurut Mulyadi (2015:139) tenaga kerja merupakan usaha fisik atapun mental yang secara langsung dikeluarkan oleh pekerja atau karyawan dalam mengonversi bahan baku menjadi produk jadi. Contoh: tanaga kerja langsung yaitu tukang jahit dalam pembuatan pakaian.

c) Biaya Overhead Pabrik

Biaya overhead pabrik yaitu biaya yang digunakan dalam proses produksi selain bahan baku langsung,tenaga kerja langsung dan semua biaya pabrikasi lainnya yang tidak dibebankan secara langsung dalam prosuksi tetapi membantu dalam mengubah bahan baku menjadi produk selesai (Mulyadi 2015:194-195). Biaya overhead dapat dikelompokkan menjadi beberapa elemen yaitu sebagai berikut:

17

1) Bahan Tidak Langsung

Bahan tidak langsung (indirect material) yaitu bahan-bahan yang digunakan dalam menyelesaikan suatu produk, tetapi pemakaiannya relatif kecil atau sedemikian rumit, biaya ini tidak dapat ditelusuri secara langsung dalam produk jadi.

Contoh:biaya tidak langsung yaitu, oli, paku, pelumas dan benang.

2) Tenaga Kerja Tidak Langsung

Tenaga kerja tidak langsung dapat didefenisikan sebagai karyawan atau pekerja yang dikerahkan untuk membantu dalam pengolahan produksi tatapi tidak secara langsung mempengaruhi pembuatan atau pembentukan barang jadi.

Contoh: gaji pengawas pabrik, gaji resepsonis pabrik dan pekerja bagian pemeliharaan mesin.

3) Biaya Tidak Langsung Lainya

Biaya tidak langsung lainnya yang dimaksud adalah biaya selain bahan tidak langsung maupun tenaga kerja tidak langsung yang membantu dalam proses pengolahan barang jadi. Contoh biaya listrik pabrik, biaya sewa pabrik dan biaya penyusutan pabrik.

4. Metode Penentuan Harga Pokok Produksi

Menurut Mulyadi (2016:17) metode penentuan harga pokok produksi adalah dengan cara memperhitungkan unsur-unsur biaya kedalam harga pokok produksi. Dalam memperhitungkan unsur-unsur

biaya kedalam perhitungan harga pokok produksi terdapat dua pendekatan yaitu, full costing dan variabel costing.

a. Metode Full Costing

Metode Full Costing merupakan metode penentuan kos produksi yang memperhitungkan semua unsur biaya produksi kedalam kos produksi, yang terdiri dari bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik, baik yang bersifat variabel (variable cost) maupun yang bersifat tetap (fixed cost).

Dengan demikian biaya produksi menurut metode full costing terdiri dari unsur biaya berikut ini :

Biaya bahan baku langsung xxx Biaya tenaga kerja langsung xxx Biaya overhead pabrik tetap xxx Biaya overhead pabrik variabel xxx

+ Harga pokok produksi xxx

Hal-hal yang perlu diperhatikan dalam menggunakan metode full costing (Reza Ramdani, 2017) :

1. Biaya overhead pabrik baik yang variabel maupun tetap, dibebankan kepada produk atas dasar tarif yang ditentukan dimuka pada kapasitas normal atau dasar biaya overhead yang sesungguhnya.

2. Selisih biaya overhead pabrik akan timbul apabila biaya overhead pabrik yang dibebankan berbeda dengan biaya overhead pabrik yang sebenarnya terjadi.

19

3. Apabila semua produk yang diolah dalam periode tersebut belum laku dijual, maka pembebanan biaya overhead pabrik kurang atau lebinya akan digunakan untuk mengurangi atau menambah harga pokok (baik produk dalam proses maipun produk jadi).

b. Metode Variable Costing

Metode variable costing adalah metode yang digunakan untuk menentukan harga pokok produksi yang hanya memperhitungkan unsur biaya produksi yang bersifat variabel ke dalam harga pokok produksi, yang terdiri dari biaya bahan baku,biaya tenaga kerja langsung dan biaya overhead pabrik. Berikut ini bentuk dari perhitungan harga pokok produksi menggunakan metode variable costing.

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx Biaya overhead pabrik variabel xxx

+ Harga pokok produksi xxx

Hal-hal yang perlu diperhatikan dalam menggunakan metode variabel costing (Reza Ramdani, 2017) :

1. Biaya overhead pabrik tetap diperlukan sebagai periode cost bukan sebagain unsur harga pokok produk, sehingga biaya overhead pabrik tetap dibebankan sebagai biaya dalam periode terjadinya.

2. Dalam kaitannya dengan produk yang belum laku, biaya overhead pabrik tetap tidak melekat pada persediaan tersebut, melainkan langsung sebagai biaya dalam periode terjadinya.

3. Penundaan pembebanan suatu biaya hanya bermanfaat jika dengan penundaan tersebut diharapkan dapat dihindari terjadinya biaya yang sama periode yang akan datang.

Pedekatan variable costing dikenal sebagai contribution approach yaitu suatu format laba rugi yang mengelompokkan biaya berdasarkan perilaku biaya, dimana biaya-biaya dipisahkan berdasarkan biaya variabel dan biaya tetap tetapi tidak dipisahkan menurut fungsi produksi, fungsi administrasi dan fungsi penjualan.

Metode variable costing, menggunakan pendekatan perilaku yang artinya perhitungan harga pokok produksi dan penyajian dalam laba rugi didasarkan atas perilaku biaya-biaya yang digunakan. Biaya yang dibebankan dalam metode ini adalah biaya non produksi.

5. Penetapan Harga Jual a. Pengertian Harga Jual

Menurut Kotler, dkk 2016 harga adalah sejumlah uang yang di korbankan untuk suatu barang atau jasa, atau nilai dari konsumen yang ditukarkan untuk mendapatkan manfaat atau kepemilikan atas penggunaan produk atau jasa. Sedangkan menurut Suprayanto dan Rosad (2015:09) harga adalah sejumlah uang atau sesuatu dalam bentuk lainnya yang memiliki nilai yang diperlukan untuk mendapatkan suatu produk.

21

Menurut Oentoro (dalam Sudaryono, 2016:16) menyatakan harga jual adalah suatu nilai tukar yang bisa disamakan dengan uang atau barang untuk mafaat yang diperoleh dari suatu barang atau jasa bagi seseorang atau kelempok tertentu.

Menurut Wiwik Lestari, dkk (2017:158) mendefenisikan harga jual sebagai nilai atau angka yang telah menutupi biaya produksi secara utuh dan ditambahkan dengan laba atau keuntungan dalam jumlah yang wajar. Harga jual merupakan biaya atau cost yang ditambah dengan markup sebesar persentase tertentu dari biaya tersebut.Harga jual adalah besaran harga yang dikeluarkan dan akan ditawarkan kepada konsumen, sebagai imbalan dari pengeluaran biaya produksi ditambah dengan biaya nonproduksi yang dikeluarkan oleh perusahaan untuk mencapai laba yang diinginkan (Slamet Sugiri, 2015:164).

Berdasarkan beberapa defenisi tersebut maka penulis menyimpulkan bahwa harga merupakan jumah uang yang diperlukan untuk memperoleh produk yang diinginkan. Harga harus dihubungkan dengan bermacam-macam barang pelayanan yang akhirnya akan sesuai dengan suatu produk atau jasa yang ditawarkan. Penentuan harga jual produk dapat mempengaruhi kuantitas yang diproduksi dan dijual sehingga dapat mempengaruhi pendapatan yang diterima perusahaan serta biaya yang dikeluarkan perusahaan.

b. Tujuan Penetapan Harga Jual

Menurut Fandy Tjiptono (2015:154) penetapan harga merupakan pemilihan yang dilakukan perusahaan terhadap tingkat harga umum

yang berlaku untuk produk tertentu, relatif terhadap harga para pesaing. Penetepan harga terhadap suatu produk atau jasa memiliki berbagai tujuan. Menurut Fandy Tjiptono (2015:154), terdapat beberapa hal yang menjadi tujuan penetapan harga, yaitu :

a) Tujuan beroirentasi pada laba

Asumsi teori ekonomi klasik menyatakan bahwa setiap perusahaan selalu memilih harga yang dapat menghasilkan laba paling tinggi. Tujuan ini dikenal dengan istilah maksimisasi laba.

b) Tujuan berorientasi pada volume

Selain tujuan beroirentasi pada laba, ada pula perusahaan yang menetapkan harganya berdasarkan tujuan yang berorientasi pada volume tertentu atau yang biasa dikenal dengan istilah volume pricing objectives.

c) Tujuan berorientasi pada citra

Citra (image) suatu perusahaan dapat dibentuk melalui strategi penetapan harga. Perusahaan dapat menetapkan harga tinggi untuk membentuk atau mempertahankan citra prestisius.

Sementara itu harga rendah dapat digunakan untuk membentuk citra nilai tertentu.

d) Tujuan stabilisasi harga.

Dalam pasar yang konsumennya sangat sensitif terhadap harga, bila suatu perusahaan menurunkan harganya, maka para pesaingnya harus menurunkan pula harga mereka. Kondisi seperti ini yang mendasari terbentuknya tujuan stabilitasi harga dalam industri-industri tertentu yang produknya sangat terstandarisasi

23

(misalnya minyak bumi). Tujuan stabilisasi dilakukan dengan jalan menetapkan harga untuk mempertahankan hubungan yang stabil antara harga suatu perusahaan dan harga pemimpin industri(industry leader).

c. Metode Penetapan Harga Jual

Menurut Tjiptono dan Diana(2016:226) secara garis besar metode penetapan harga dapat dikelompokkan menjadi empat kategori utama, yaitu metode penetapan harga berbasis permintaan, berbasis biaya, berbasis laba, dan berbasis persaingan

.

a) Metode penetapan biaya berbasis permintaan.

Metode ini lebih menekankan faktor-faktor yang mempengaruhi preferensi pelanggan daripada faktor-faktor seperti biaya, laba, dan persaingan

.

b) Metode Penetapan Harga Berbasis Biaya

Dalam metode ini, faktor penentu harga yang utama adalah aspek penawaran atau biaya, bukan aspek permintaan. Harga ditentukan berdasarkan biaya produksi dan pemasaran yang ditambah dengan jumlah tertentu, sehingga dapat menutupi biaya-biaya langsung, biaya overhead, dan laba.

c) Metode Penetapan Harga Berbasis Laba

Metode ini berusaha menyeimbangkan pendapatan dan biaya dalam penetapan harganya. Upaya ini dapat dilakukan atas dasar target volume laba spesifik atau dinyatakan dalam bentu persentase terhadap penjualan atau investasi

.

d) Metode penetapan harga berbasis persaingan.

Selain berdasarkan pada pertimbangan biaya, permintaan, atau laba, harga juga dapat ditetapkan atas dasar persaingan, yaitu apa yang dilakukan pesaing.

B. Penelitian Terdahulu

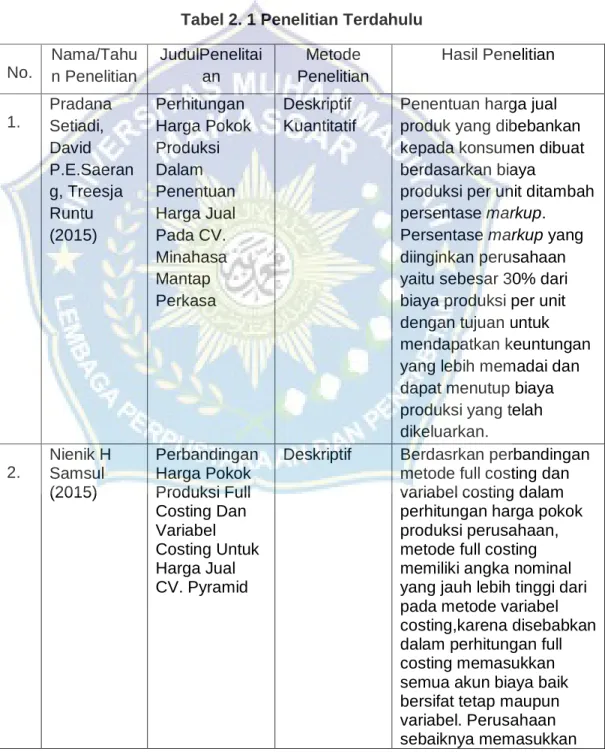

Tabel 2. 1 Penelitian Terdahulu

No.

Nama/Tahu n Penelitian

JudulPenelitai an

Metode Penelitian

Hasil Penelitian

1.

Pradana Setiadi, David P.E.Saeran g, Treesja Runtu (2015)

Perhitungan Harga Pokok Produksi Dalam Penentuan Harga Jual Pada CV.

Minahasa Mantap Perkasa

Deskriptif Kuantitatif

Penentuan harga jual produk yang dibebankan kepada konsumen dibuat berdasarkan biaya

produksi per unit ditambah persentase markup.

Persentase markup yang diinginkan perusahaan yaitu sebesar 30% dari biaya produksi per unit dengan tujuan untuk mendapatkan keuntungan yang lebih memadai dan dapat menutup biaya produksi yang telah dikeluarkan.

2.

Nienik H Samsul (2015)

Perbandingan Harga Pokok Produksi Full Costing Dan Variabel Costing Untuk Harga Jual CV. Pyramid

Deskriptif Berdasrkan perbandingan metode full costing dan variabel costing dalam perhitungan harga pokok produksi perusahaan, metode full costing memiliki angka nominal yang jauh lebih tinggi dari pada metode variabel costing,karena disebabkan dalam perhitungan full costing memasukkan semua akun biaya baik bersifat tetap maupun variabel. Perusahaan sebaiknya memasukkan

25

semua akun-akun seperti biaya penyusutan gedung pabrik, mesin dan

peralatan serta biaya asuransi dalam herga pokok produksi dan penentuan harga produk menjadi lebih tepat.

3.

Erni Rosiani Salindeho

Analisis Perhitungan Harga Pokok Produksi Pada UD. The Sweetets Cookie Manado

Deskriptif Kualitatif

Menggunakan variabel costing HPP yang dihasilkan lebih rendah dibanding full costing.

Perbedaan utamanya terletak pada perlakuan biaya overhead pabrik.

Full Costing menggunakan overhead tetap dan

variabel sedangkan variabel costing hanya memperhitungkan overhead variabel.Oleh karena itu sebaiknya perusahaan menggunakan metode variabel costing karna yang dihitung hanya berkaitan dalam proses produksi.Sedangkan full costing terdapat biaya overhead pabrik tetap yang tidak berubah engan adanya perubahan dalam proses produksi, sehingga hanya variabe f l saja yang dipertimbangkan oleh perusahaagggggg n.

4.

Muhammad Reza Ramdani (2017)

Penetapan Harga Jual Produk Dengan Pendekatan Full Costing Dan Variabel Costing Pada UMKM Gunung Jaya Makassar.

Deskriptif Kualitatif

Perhitungan Harga Pokok produksi yang dihasilkan dengan menggunakan metode Full Costing lebih tinggi di bandingkan dengan menggunakan metode variabel costing dan metode yang digunakan oleh

perusahan. Oleh karena itu secara langsung berpengaruh terhadap penetapan harga jual,dimana penetapan harga jual dengan metode

full costing juga lebih tinggi dibanding dengan menggunakan metode perusahaan dan variabel costing karena

perhitungan harga pokok produksi pada full costing lebih detail karena

memperhitungkan semua unsur biaya yang

digunakan baik yang bersifat tetap maupun variabel.

5.

Indari Wuriyani dan Enceng Yana (2017)

Pengaruh Perhitungan Harga Pokok Produksi dengan Metode Full Costing terhadap Harga Jual pada PT.

Totun Diba Ciwaringin Cirebon

Studi

Dokumentasi

Perhitungan harga pokok produksi dengan metode Full costing berpengaruh signifikan terhadap penentuan harga jual

6.

Rika Sylvia (2018)

Analisis Perhitungan Harga Pokok Produksi Dengan Menggunakan Metode Full Costing Dan Variabel Costing Pada Tahu Mama Kokom Kota Baru

Deskriptif Kuantitatif

Hasil perhitungan yang dilakukan Mama Kokok (metode perusahaan) lebih rendah dibandingkan dengan metode full

costing dan variabel costing. Hal ini

dikarenakan perusahaan tidak mengetahui cara perhitungan harga pokok produksi harga pokok produksi yang tepat, yaitu tidak memasukkan biaya- biaya secara tepat kedalam harga pokok produksinya misalnya biaya penysutan dan biaya overhead pabrik untuk biaya bahan penolong tidak dimasukkan kedalam perhitungan harga pokok produksi.

27

7.

Rina Hasyim (2018)

Analisis Penentuan Harga Pokok Produksi Dan Harga Jual Dengan Menggunakan Metode Full Costing Pada Home Industry Khoiriyah Di Taman Sari, Singaraja.

Deskriptif Kuantitatif

Hasil penelitian ini

menunjukkan bahwa ada perbedaan, dalam perhitungan harga pokok produksi tempe tahu menurut taksiran perusahaan adalah Rp.

9.223 dan Rp. 27.503,571, sedangkan harga pokok produksi tempe tahu metode full costing adalah Rp.9.610,473 dan Rp.

28.618,228. Harga jual tempe tahu menurut perusahaan Rp 10.000 dan Rp 40.000,

sedangkan cost plus pricing adalah Rp 11.724,733 untuk tempe dan Rp 34.914,235 untuk tahu.

8.

Ruth Bahrl, Rahmawaty (2019)

Analisis Penentuan Harga Pokok Produksi Dalam Menentukan Harga Jual Produk (Studi Empiris Pada UMKM

Dendeng Sapi Di Banda Aceh)

Deskriptif Kuantitatif

Hasil menunjukan bahwa perolehan harga pokok produksi menggunakan metode full costing maupun variabel costing lebih tepat digunakan UMKM untuk memperoleh peningkatan laba. Hasil penentuan harga metode cost plus pricing

menunjukan terdapat perbedaan harga jual produk antara harga jual produk yang diperoleh dengan perhitungan harga pokok produksi dengan harga jual produk yang selama ini ditetapkan UMKM.

9.

Igen Meyasha, Najmatul Laela,

Perhitungan Harga Pokok Produksi dengan

Deskriptif Kuantitatif

Hasil perhitungan tiap-tiap produk dengan Cost-Plus Pricing menghasilkan selisih harga lebih tinggi

Yanuar Barlianto (2020)

Metode Variable Costing untuk Menentukan Harga Jual Produk Pakan Ayam

PT.Charoen Pokhpand Indonesia Kab.Cirebon

dari harga yang ditetapkan perusahaan. Harga perhitungan tersebut masih wajar dipasaran dan masih bersaing degan perusahaan lain. Hasil Perhitungan harga pokok produksi dan harga jual dengan metode variable costing memiliki

perbedaan yaitu, harga jual yang dihasilkan lebih tinggi dibandingkan metode yang diterapkan perusahaan.

10.

Alfyna Christy Mangintiu, Ventje Ilat, Treesje Runtu (2020)

Analisis Perhitungan Harga Pokok Produksi Roti Tawar dalam Penetapan Harga Jual denga

Menggunakan Metode Variabel Costing (Studi Kasus pada Dolphin

Donuts Bakery Manado).

Analisis Deskriptif Kualitatif

Perhitungan harga pokok produksi yang digunakan pada Dolphin Donuts Bakery dan perhitungan dengan menggunakan metode varabel costing mendapatkan hasil yang berbeda, dimana

perhitungan dengan variabel costing lebih rendah dari perhitungan digunakan oleh Dolphin Donuts Bakery.

(Sumber : diolah peneliti).

erangka Piki

29

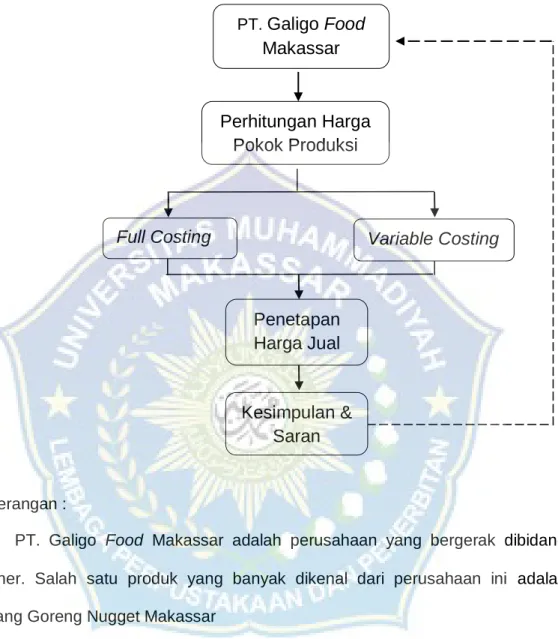

C. Kerangka Konsep

Gambar 2. 1 Kerangka Konsep

Keterangan :

PT. Galigo Food Makassar adalah perusahaan yang bergerak dibidang kuliner. Salah satu produk yang banyak dikenal dari perusahaan ini adalah Pisang Goreng Nugget Makassar

Dalam pembahasan kerangka pikir ini perusahaan harus bisa memperhitungkan harga pokok produksi yang digunakan dalam kegiatan produksi. Berdasarkan uraian pustaka sebelumnya telah dikemukakan beberapa pendapat para ahli yang berkaitan dengan biaya produksi. Konklusi yang dapat ditarik yaitu, bahwa biaya produksi merupakan sejumlah biaya yang timbul akibat dari proses produksi dari bahan baku hingga menjadi sebuah produk yang siap

PT.

Galigo Food Makassar

Perhitungan Harga Pokok Produksi

Full Costing Variable Costing

Penetapan Harga Jual

Kesimpulan &

Saran

dijual.Secara umum terdapat 4 komponen biaya yang dibutuhkan untuk mendukung proses produksi tersebut, yaitu:

1. Biaya bahan baku/persediaan barang 2. Biaya tenaga kerja

3. Biaya overhead pabrik variabel 4. Biaya overhead pabrik tetap

Berdasarkan komponen utama biaya tersebut perhitungan harga pokok produksi dapat dilakukan dengan menggunakan metode full costing dan variabel costing. Dengan demikian dari hasil perhitungan segala biaya produksi yang digunakan saat proses produksi, perusahaan dapat mengetahui harga jual yang ditetapkan.

Dari hasil penetapan harga jual yang dihasilkan dari perhitungan harga pokok produksi tersebut yang dilakukan dengan menggunakan 2 metode maka, kesimpulan dan saran akan dikembalikan kepada perusahaan, untuk dijadikan pertimbangan dalam menetapkan harga jual yang tepat kedepannya agar mampu bersaing dengan jenis usaha yang sama.

31

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Berdasarkan tujuan dari penelitian ini yaitu untuk menghitung harga pokok produksi dengan menggunakan metode full costing dan variable costing dalam menentukan harga jual pada Pisang Goreng Nugget Makassar Cabang Pettarani, maka penelitian ini di klasifikasikan kedalam penelitian deskriptif kuantitatif.

Penelitian deskriptif kuantitatif adalah metode menganalisis dengan cara menggambarkan permasalahan yang diteliti dan dituntut menggunakan angka, mulai dari pengumpulan data, penafsiran terhadap data, sampai pada penampilan hasilnya (Sugiyono, 2016).

B. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan pada Pisang Goreng Nugget Makassar Cabang Pettarani yang berlokasi di Jl. A.P. Pettarani No.72A, Tamamaung, Kecamatan Panakkukang, Kota Makassar. Penelitian ini dilakukan kurang lebih selama 2 bulan, terhitung mulai dari bulan Agustus 2021 sampai September 2021.

C. Defenisi Operasional Variabel dan Pengukuran

Untuk memperoleh pemahaman yang lebih baik dan menghindari terjadinya kesalahan menginterpretasikan judul penelitian ini, maka penulis merasa perlu membahas beberapa defenisi operasional agar tercipta kesatuan persepsi, antara lain:

1. Harga pokok produksi adalah jumlah dari biaya-biaya yang dikorbankan mulai dari pengadaan bahan baku sampai proses akhir produk siap untuk dijual.

2. Metode full costingmerupakan metode penentuan harga pokok produksi yang menjumlahkan seluruh pengorbanan sumber ekonomi yang digunakan untuk mengubah bahan baku menjadi produk yang siap dijual baik yang bersifat tetap maupun yang bersifat variabel.

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx Biaya overhead pabrik tetap xxx Biaya overhead pabrik variabel xxx +

Harga pokok produksi xxx

3. Metode variabel costing adalah metode yang digunakan dalam menghitung harga pokok produksi yang hanya membebankan biaya- biaya variable sebagai elemen harga pokok produksi.

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx Biaya overhead pabrik variabel xxx + Harga pokok produksi xxx

33

4. Penetapan harga jual adalah penetapan nilai yang akan diterima oleh perusahaan dimana didalamnya terdapat keuntungan perusahaan sebagai akibat dari penyerahan barang dan jasa kepada pembeli atau pelanggan (J. Ebert dan Ricky W, 2020).

Harga jual = HPP + ( HPP × Laba yang Diharapkan)

Harga jual per unit = Harga jual Jumlah produksi

D. Jenis dan Sumber Data 1. Jenis Data

a. Data Kuantitatif, yaitu data-data yang diperlukan berhubungan dengan biaya produksi dengan perincian biaya bahan baku,biaya tenaga kerja dan biaya overhead pabrik.

b. Data Kualitatif, yaitu data berupa jurnal dan literatur-literatur lainnya yang berhubungan langsung dengan permasalahan yang diteliti seperti sejarah berdirinya perusahaan, struktu dan proses produksi.

2. Sumber Data

Sumber data yang digunakan dalam penelitian ini berupa data primer yaitu data yang diperoleh langsung dari sumber pertamanya.

Sumber data primer ini berupa informasi yang langsung diperoleh dari pihak Pisang Goreng Nugget Makassar Cabang Pettarani berupa biaya produk dan penetapan harga jual yang diperlukan dalam penelitian ini.

E. Metode Pengumpulan Data 1. Studi Pustaka

Penelitian yang dilakukan dengan cara mengumpulkan data melalui beberapa literature seperti buku-buku, artikel, karya ilmiah dan bahan analisis yang berkaitan dengan penelitian ini.

2. Studi Dokumentasi

Penelitian yang dilakukan dengan cara mengumpulkan data perusahaan berupa biaya produksi pada Pisang Goreng Nugget Makassar Cabang Pettarani

.

F. Teknik Analisis Data

Metode analisis yang digunakan untuk membahas permasalahan dalam penelitian ini adalah metode analisis desktriptif kuantitatif, yaitu data- data yang berkaitan dengan biaya produksi dalam bentuk numerik untuk menetapkan harga jual Pisang Goreng Nugget Makassar Cabang Pettarani dengan metode analisis yang dapat memberikan uraian jelas mengenai suatu kejadian atau fenomena, sehingga dapat ditarik kesimpulan mengenai

”Perhitungan Harga Pokok Produksi Dengan Metode Full Costing dan Variable Costing Dalam Proses Penentuan Harga Jual Pada Pisang Goreng Nugget Makassar”.

35

1. Metode Full Costing

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx Biaya overhead pabrik tetap xxx Biaya overhead pabrik variabel xxx + Harga pokok produksi xxx

2. Metode Variabel Costing

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx Biaya overhead pabrik variabel xxx + Harga pokok produksi xxx

3. Penentuan Harga Jual Produk

Harga jual = HPP + ( HPP × Laba yang Diharapkan)

Harga jual per unit = Harga jual Jumlah produksi

36

BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Lokasi Penelitian

Pisang Goreng Nugget Makassar yang dibawahi langsung oleh PT.Galigo Food Makassar berdiri pada bulan April 2010. Pendiri Pisang Goreng Nugget ini yaitu Bapak Akhyaruddin Mahmud selaku pemilik PT.

Galigo. Awalnya hanya menggunakan gerobak tapi seiring dengan berjalannya waktu, owner membuka outlet pertama di Jl.A.P. Pettarani.

Melihat perkembangan usaha Pisang Nugget ini yang sangat banyak diminati masyarakat, akhirnya pak Akhyar membuka beberapa cabang outlet di Makassar. Selain di Makassar, pak Akhyar juga membuka outlet dikampung halamannya yaitu di Belawa Wajo. Outlet di Pettarani merupakan pusat dari usaha pisang goreng nugget ini, karena outlet di Pettarani juga sudah dijadikan kantor yang terletak di lantai dua. Awalnya semua outlet hanya bernuansa warkop, tapi pada akhir tahun 2016 outlet Hasanuddin dan outlet Perintis direnovasi menjadi sebuah cafe. Bukan hanya tempatnya yang bernuansa cafe, tetapi makanan yang disiapkan juga seperti cafe pada umumnya, namun yang membedakan di Pisang Goreng Nugget dan Coffee ini tetap mengutamakan menu pokoknya yaitu, pisang goreng nugget.

Berawal dari inovari dan kreasi melalui resep-resep barunya akhirnya mampu membuat pisang goreng nugget dengan cita rasa yang tinggi. Bagi para penikmat pisang goreng, menu mix spesial ala Pisang Goreng Nugget akan memberikan sensasi yang berbeda. Sesuai dengan

37

slogan khas Pisang Goreng Nugget Makassar “Dinikmati Bersama Sepanjang Masa Dalam Segala Suasana”. Pisang nugget ini disajikan dalam berbagai jenis rasa. Seperti rasa original saos, cokelat, keju, palm sugar, cokelat putih, dan perpaduan toping yang lainnya.

Pisang Goreng Nugget selalu menyajikan inovasi baru dengan menu jajanan kekinian yang menjadi favorit semua kalangan. Tidak dapat dipungkiri lagi, perkembangan bisnis kuliner ini sangat pesat. Pisang Goreng Nugget kini hadir sebagai icon baru kuliner Makassar. Hal tersebut terbukti saat Pisang Goreng Nugget Makassar meraih Makassar Most Fovourite Culinary Award dua tahun berturut-turut yaitu pada tahun 2018, 2019 dan kembali terulang pada tahun 2021.

Beberap outlet Pisang Goreng Nugget Makassar diantaranya terletak di Jl. A.P. Pettarani (pusat), Gowa, Jl. Hasanuddin, Jl. Perintis, BTP, Daya, dan Belawa Wajo. Sampai saat ini semua outletnya masih beroperasi, namun karena adanya pandemi Covid-19 yang mengakibatkan adanya pemberlakuan pembatasan jam kerja (PPKM) oleh pemerintah membuat beberapa outlet Pisang Goreng Nugget Makassar harus tutup lebih awal dari jam biasanya.

1. Visi dan Misi Perusahaan

Visi :

Sebuah mahakarya yang menjadi amal jariyah. dinikmari banyak orang sepanjang masa.

Misi :

Jajanan lokal yang setara dan selaris fastfood global.

2. Struktur Organisasi Perusahaan.

Gambar 4.1

Struktur Organisasi PT. Galigo Food Makassar (Pisang Goreng Nugget Makassar).

Owner

(Akhyaruddin Mahmud)

Komisaris (Akhyaruddin Mahmud)

Direktur (Aslami Mahmud)

Manager SDM

(Jusran) Manager

Keuangan &Administrasi (Ahmad Faisal) Manager Pemasaran

(Andi Asdi)

Manager Produksi (Syamsul Maarif)

Manager Pengadaan (Ahmad Toyyib)

Pergudangan (Fahmi)

39

Pegawai Cab. Pettarani

Leader :Sabri

Kasir :Hasan

Bagian Produksi : Aksa Samsul Asril Farhan

3. Uraian Tugas dan Tanggung Jawab a. Owner :

1) Pemilik dan pendiri perusahaan

2) Mengkoordinasi dan mengendalikan semua kegiatan yang ada dalam perusahaan

3) Mengotorisasi semua dokumen yang berhubungan dengan jalannya kegiatan yang ada di perusahaan.

4) Menerima laporan yang diterima dari masing-masing divisi yang ada didalam manajemen perusahaan.

b. Komisaris :

1) Mengawasi kebijakan Direksi dalam menjalankan Perseroan 2) Melapor kepada Perseroan tentang kepemilikan sahamnya

beserta keluarganya.

3) Memberikan nasehat, tanggapan atau persetujuan secara tepat waktu dan berdasarkan pertimbangan yang memadai.

c. Direktur

1) Memimpin perusahaan dengan mengeluarkan kebijakan- kebijakan perusahaan.

2) Memiih, menetapkan, mengawasi tugas dari karyawan dan kepala bagian ( manager).

3) Menyetujui anggaran tahunan perusahaan

4) Menyampaikan laporan kepada pemegang saham atas kinerja perusahaan.

d. Manager SDM

1) Merencanakan rekrutmen dan seleksi tenaga kerja.

2) Mengadakan pelatihan, pengembangan, dan penilaian prestasi kerja.

3) Menangani promosi, pemindahan dan pemberhentian kerja.

4) Mengawasi proses perekrutan, wawancara kerja, seleksi, dan penempatan karyawan baru.

e. Manager Keuangan & Administrasi

1) Melaksanakan kebijakan perusahaan, sistem dan prosedur akuntansi serta pengawasan internal dengan baik dan benar dibawah naungan pemilik perusahaan.

2) Menyetujui dan menandatangani pengeluaran uang kas perusahaan yang bersifat umum dan rutin sesuai dengan batas jumlah pengeluaran yang telah ditetapkan.

3) Menghitung dan membagikan gaji karyawan mingguan dan bulanan

4) Memeriksa kelengkapan bukti pengeluaran kas dan bank sebagai media pembayaran perusahaan.

5) Melakukan rekap data dan mengkoordinasikan surat-surat.

6) Memfasilitasi berita acara kemajuan pekerjaan

41

7) Mengurus kerja tambah kontrak

8) Bekerja sama dengan bagian pelaksana f. Manager Pemasaran

1) Melakukan pemantauan dan menganalisis trend pasar

2) Membuat terget pemasaran dan penjualan melalui perencanaan, pengembangan, pelaksanaan, serta evaluasi iklan

3) Mengeksplorasi cara meningkatkan produk dan layanan yang ada sehingga dapat meningkatkan profitabilitas

g. Manager Produksi

1) Melakukan perencanaan dan pengorganiasasian jadwal produksi

2) Mengawasi proses produksi

3) Melakukan pemilihan, pemesanan dan bahan pembelian 4) Memantau standar produk dan melaksanakan program

kualitas

h. Pengadaan dan Pergudangan

1) Mengatur dan mengawasi pelaksanaan pekerjaan administrasi penjualan seperti pembuatan faktur, delivery order, dan pekerjaan administrasi lainya di bidang pemesanan

2) Memberikan data atau informasi tentang tersedianya stok yang diperukan, rencana pengiriman tepat aktu dengan pertimbangan jangka waktu pengiriman dari pusat

3) Menyusun laporan penjualan dan pembuatan statistik penjualan berdasarkan angka-angka yang diperoleh dan menyajikannya secara berkala kepada atasan.

4) Bertanggung jawab atas penerimaan, penyimpanan, dan pengeluaran dengan sistem dan prosedur yang telah ditetapkan

5) Menjga keamanan stok yang ada digudang, meminimalkan kerusakan dan mengoptimalkan penggunaan ruang penyimpanan.

6) Membuat laporan gudang secara harian, mingguan maupun bulanan.

i. Leader :

1) Mengatur dan mengontrol seluruh aktivitas team

2) Membuat schedule perusahaan dengan tujuan meningatkan penjualan

3) Bertanggung jawab dalam mencapai suatu target pekerjaan yang telah ditetapkan

4) Melaksanakan strategi perusahaan dengan tujuan meningkatkan penjualan

j. Kasir :

1) Menjalankan proses penjualan dan pembayaran 2) Melakukan pencatatan atas semua transaksi

3) Membantu custumer dalam memberikan informasi mengenai suatu produk

43

4) Melakaukan pengecekan atas jumlah barang yang dipesan oleh custumer

5) Melakukan pencatatan kas fisik serta melakukan pelaporan kepada atasan

k. Barista

1) Bertanggung jawab atas kebersihan cafe sampai pergantian shift

2) Cek stok dan informasikan ke kasir mengenai menu yang kosong atau habis

3) Melayani custumer dengan setulus hati 4) Closing

l. Server

1) Megatur dan menyajikan makanan serta minuman sesuai dengan fungsi, arahan dan cara untuk mendapatkan kepuasan tamu secara maksimal

2) Menyajikan makanan dan minuman dengan cara yang efisien 3) Menjaga perlengkapan dapur, kursi, meja, dan peralata lainnya

selalu rapi dan bersih.

4) Bertanggung jawab atas semua jenis makanan dan minuman yang disajikan.

B. Hasil Penelitian

1. Biaya Produksi Pisang Goreng Nugget Makassar

Berdasarkan hasil penenlitian yang dilakukan, terdapat beberapa varian biaya produksi pada Pisang Goreng Nugget Makassar Cabang Pettarani selama tahun 2020. Berikut ini klasifikasi biaya dalam