ABSTRAK

ANALISIS PENGITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING SEBAGAI

DASAR PENENTUAN HARGA JUAL Studi Kasus di Peternakan Seraphine Yogyakarta

Anis Wuryansari NIM: 112114129 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan dari penelitian ini adalah (1) untuk mengetahui apakah ada perbedaan antara penghitungan harga pokok produksi yang telah dilakukan oleh perusahaan dengan metode full costing (2) apakah ada perbedaan penentuan harga jual perusahaan dengan metode cost plus pricing.

Jenis penelitian ini adalah studi kasus. Data diperoleh dengan melakukan wawancara, dokumentasi, dan observasi. Teknik analisis data yang digunakan untuk menjawab rumusan masalah adalah analisis deskriptif.

Hasil penelitian menunjukkan bahwa (1) ada perbedaan penghitungan harga pokok produksi perusahaan dengan metode full costing. Harga pokok produksi menurut perusahaan untuk semua varian rasa adalah Rp1.749,15. Sedangkan menurut metode full costing peneliti membaginya menjadi dua varian rasa yaitu non coklat Rp1.797,30 dan coklat Rp1.804,88

(2) ada perbedaan penentuan harga jual menurut perusahaan dengan cost plus pricing. Untuk semua varian rasa adalah Rp2.500,00. Sedangkan menurut metode cost plus pricing untuk non coklat Rp2.292,89 dan coklat Rp2.310,25. Hal ini dikarenakan bahan baku penolong yang digunakan untuk kedua varian adalah berbeda serta perusahaan belum memasukkan biaya depresiasi.

ABSTRACT

COST OF GOODS MANUFACTURED CALCULATION ANALYSIS USING FULL COSTING METHOD AS

BASIS OF SELLING PRICE A Case Study at Seraphine Farm

Anis Wuryansari between the calculation of the cost of goods manufactured that had been done by the company with the full costing method (2) whether there was a difference between the selling price determination basis that had been done by company, by using the cost plus pricing method.

This research was a case study. Data were obtained by interview, documentation and observation. Data analysis techniques used to answer the problem formulation was descriptive analysis.

The results showed that (1) there were differences in the calculation of the cost of goods manufactured by enterprises, with the involvement of a full costing method. The final price of goods manufactured by the company for all flavors were Rp1.749,15. Meanwhile, according to the full costing method, researchers divided them into two variants, namely non-chocolate flavor Rp1.797,30 and chocolate Rp1.804,88 (2) There was no difference on determining the selling price according to the company with cost plus pricing. The price for all the flavors were Rp2.500,00. Meanwhile, according to the method of cost plus pricing, the price for non-chocolate flavor was Rp1.797,3 and chocolate flavor was Rp1.804,88. This phenomenon happened because the auxiliary raw materials used for both variants were different as well as the company had not entered depreciation costs.

ANALISIS PENGHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING SEBAGAI

DASAR PENENTUAN HARGA JUAL (Studi Kasus di Peternakan Seraphine Yogyakarta)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Anis Wuryansari NIM : 112114129

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS PENGHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING SEBAGAI

DASAR PENENTUAN HARGA JUAL (Studi Kasus di Peternakan Seraphine Yogyakarta)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Anis Wuryansari NIM : 112114129

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

“Mintalah, maka akan diberikan kepadamu; carilah, maka kamu akan mendapat; ketoklah, maka pintu dibukakan bagimu. Karena setiap orang yang meminta,

menerima dan setiap orang yang mencari, mendapat dan setiap orang yang mengetok, baginya pintu dibukakan.”

(Matius 7 : 7-8)

“.... orang-orang pilihan-Ku akan menikmati pekerjaan tangan mereka. Mereka tidak akan bersusah-susah dengan percuma.”

(Yesaya 56:22 b-23a)

“Tidak ada kesuksesan tanpa kerja keras,

Tidak ada keberhasilan tanpa kebersamaan, Tidak ada kemudahan tanpa doa,”

(Ridwan Kamil)

Skripsi ini dipersembahkan kepada:

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertandatangan dibawah ini, saya menyatakan bahwa skripsi dengan judul: “ANALISIS PENGHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING SEBAGAI

DASAR PENENTUAN HARGA JUAL”

(Studi Kasus di Peternakan Seraphine Yogyakarta)

dan dimajukan untuk diuji pada tanggal 9 September 2016 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak,dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, Berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 30 September 2016 Yang membuat pernyataan,

vi

PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan dibawah ini, saya mahasiswa Universitas Sanata Dharma: Nama :Anis Wuryansari

NIM : 112114129

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul:

“ANALISIS PENGHITUNGAN HARGA POKOK PRODUKSI

DENGAN MENGGUNAKAN METODE FULL COSTING SEBAGAI

DASAR PENENTUAN HARGA JUAL”

(Studi Kasus di Peternakan Seraphine Yogyakarta)

Beserta perangkat yang diperlukan. Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengolah dalam bentuk pangkalan, mendistribusikan

secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberi

royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis. Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta Pada tanggal, 30 September 2016

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk mrmrnuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam penyelesaian skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Ir. Drs. Hansiadi Yuli Hartanto., M.Si., Ak., QIA., CA selaku Dosen pembimbing yang telah membimbing penulis dalam proses pengerjaan hingga penyelesaian skripsi ini.

3. Sr. Anastasia Darmini selaku suster yang mengelola peternakan Seraphine, beserta seluruh pekerja di Peternakan Seraphine.

4. Joko Siswanto selaku dosen yang menginspirasi pemilihan tempat penelitian serta judul skripsi.

5. Mas Yuli, Mas Frans, Bu Tutik dan Mas Tri selaku staf sekretariat atas bantuan dan kerjasamanya.

6. Bapak Wisnu dan Ibu Anastasia Murti selaku donatur yang sangat berjasa dalam membiayai kebutuhan selama studi dan untuk adik saya Kaisar yang memberikan dorongan serta semangat.

viii

8. Teman-teman KKP Imogiri, teman-teman crew MASDHAFM terutama Nosa, Ejik, Yoyo dan Stella serta teman-teman yang pernah satu kepanitiaan bersama penulis atas dinamika dan pengalaman berorganisasi.

9. Teman-teman Ari, Monita, Tiwi, Alfi dan Tian. Anggota Bigos Nina, Ajik, Elsi, Anggun, Ririn dan Ramdan atas masukan dan banyak ide yang diberikan selama pengerjaan skripsi ini.

10.Bu Nanda, Sasa dan semua teman yang pernah bekerja bersama yang telah memberikan banyak pengalaman serta dorongan untuk menyelesaikan studi. 11.Serta semua teman dan pihak yang namanya tidak bisa penulis sebutkan satu

per satu.

Penulis sangat menyadari bahwa banyak kekurangan dalam penyajian maupun penulisan skripsi ini, oleh karenanya penulis sangat menerima kritik dan saran dari pembaca guna perbaikan dan juga agar skripsi ini dapat memberikan inspirasi maupun manfaat bagi pembaca.

Yogyakarta, 30 September 2016

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA TULIS ... v

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI. ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

ABSTRAK ... xiii

ABSTRACT ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 4

E. Sistematika Penelitian ... 4

BAB II LANDASAN TEORI ... 6

A. Akuntansi Biaya ... 6

B. Biaya dan Penggolongannya ... 7

C. Penghitungan Harga Pokok Produksi ... 11

D. Elemen Biaya Produksi ... 13

E. Metode pengumpulan Biaya Produksi ... 14

F. Penentuan Harga Pokok Produksi... 15

G. Penentuan Harga Jual ... 16

BAB III METODE PENELITIAN ... 19

x

B. Tempat dan Waktu Penelitian ... 19

C. Subjek dan Objek Penelitian ... 19

D. Teknik Pengumpulan Data ... 20

E. Teknik Analisis Data ... 21

BAB IV GAMBARAN UMUM PERUSAHAAN ... 23

A. Sejarah Singkat Perusahaan ... 23

B. Lokasi Perusahaan ... 26

C. Visi, Misi, dan Tujuan Perusahaan ... 26

D. Struktur Organisasi Pasteurisasi ... 27

E. Tugas dan Kewajiban ... 28

F. Proses produksi dan Tenaga Kerja ... 29

G. Proses Pemasaran, Mitra Kerja dan Pelanggan ... 31

BAB V ANALISIS DATA DAN PEMBAHASAN ... 33

A. Analisis Data ... 33

B. Pembahasan ... 50

BAB VI PENUTUP ... 53

A. Kesimpulan ... 53

B. Keterbatasan Penelitian ... 54

C. Saran ... 55

DAFTAR PUSTAKA ... 56

xi

DAFTAR TABEL

Halaman

Tabel 4.1 Daftar Pelanggan Tetap Susu Cup Asri Milk ... 32

Tabel 5.1 Biaya Bahan Baku Susu Per Unit ... 34

Tabel 5.2 Biaya Tenaga Kerja Langsung bulan Januari 2016 ... 34

Tabel 5.3 Biaya Bahan Penolong ... 35

Tabel 5.4 Penghitungan Harga Pokok Produksi menurut Perusahaan ... 36

Tabel 5.5 Biaya Bahan Baku Susu Non Coklat Januari 2016 ... 37

Tabe 5.6 Biaya Bahan Baku Susu Coklat Januari 2016 ... 37

Tabel 5.7 Biaya Tenaga Kerja Langsung bulan Januari 2016 ... 38

Tabel 5.8 Depresiasi Aset Tetap... 39

Tabel 5.9 Biaya Bahan Penolong Susu Non Coklat Januari 2016 ... 40

Tabel 5.10 Biaya Bahan Penolong Susu Coklat Januari 2016 ... 41

Tabel 5.11 Biaya Overhead Pabrik Januari 2016 ... 41

Tabel 5.12 Biaya Non Produksi bulan Januari 2016 ... 42

Tabel 5.13 Penghitungan Harga Pokok Produksi Susu Non Coklat menurut Metode Full Costing bulan Januari 2016 ... 43

Tabel 5.14 Penghitungan Harga Pokok Produksi Susu Coklat menurut Metode Full Costing bulan Januari 2016 ... 44

Tabel 5.15 Perbandingan antara Harga Pokok Produksi menurut Asri Milk dengan Metode Full Costing ... 45

Tabel 5.16 Penghitungan Harga Jual menurut Metode Cost Plus Pricing bulan Januari 2016 ... 47

Tabel 5.17 Penghitungan Harga Jual Susu Coklat menurut Metode Cost Plus Pricing bulan Januari 2016 ... 49

xii

DAFTAR GAMBAR

Halaman

xiii ABSTRAK

ANALISIS PENGITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING SEBAGAI

DASAR PENENTUAN HARGA JUAL Studi Kasus di Peternakan Seraphine Yogyakarta

Anis Wuryansari antara penghitungan harga pokok produksi yang telah dilakukan oleh perusahaan dengan metode full costing (2) apakah ada perbedaan penentuan harga jual perusahaan dengan metode cost plus pricing.

Jenis penelitian ini adalah studi kasus. Data diperoleh dengan melakukan wawancara, dokumentasi, dan observasi. Teknik analisis data yang digunakan untuk menjawab rumusan masalah adalah analisis deskriptif.

Hasil penelitian menunjukkan bahwa (1) ada perbedaan penghitungan harga pokok produksi perusahaan dengan metode full costing. Harga pokok produksi menurut perusahaan untuk semua varian rasa adalah Rp1.749,15. Sedangkan menurut metode full costing peneliti membaginya menjadi dua varian rasa yaitu non coklat Rp1.797,30 dan coklat Rp1.804,88

(2) ada perbedaan penentuan harga jual menurut perusahaan dengan cost plus pricing. Untuk semua varian rasa adalah Rp2.500,00. Sedangkan menurut metode cost plus pricing untuk non coklat Rp2.292,89 dan coklat Rp2.310,25. Hal ini dikarenakan bahan baku penolong yang digunakan untuk kedua varian adalah berbeda serta perusahaan belum memasukkan biaya depresiasi.

xiv ABSTRACT

COST OF GOODS MANUFACTURED CALCULATION ANALYSIS USING FULL COSTING METHOD AS

BASIS OF SELLING PRICE A Case Study at Seraphine Farm

Anis Wuryansari between the calculation of the cost of goods manufactured that had been done by the company with the full costing method (2) whether there was a difference between the selling price determination basis that had been done by company, by using the cost plus pricing method.

This research was a case study. Data were obtained by interview, documentation and observation. Data analysis techniques used to answer the problem formulation was descriptive analysis.

The results showed that (1) there were differences in the calculation of the cost of goods manufactured by enterprises, with the involvement of a full costing method. The final price of goods manufactured by the company for all flavors were Rp1.749,15. Meanwhile, according to the full costing method, researchers divided them into two variants, namely non-chocolate flavor Rp1.797,30 and chocolate Rp1.804,88 (2) There was no difference on determining the selling price according to the company with cost plus pricing. The price for all the flavors were Rp2.500,00. Meanwhile, according to the method of cost plus pricing, the price for non-chocolate flavor was Rp1.797,3 and chocolate flavor was Rp1.804,88. This phenomenon happened because the auxiliary raw materials used for both variants were different as well as the company had not entered depreciation costs.

1 BAB I PENDAHULUAN

A.Latar Belakang Masalah

Persaingan di bidang Ekonomi di berbagai negara semakin lama semakin ketat. Bahkan negara di wilayah ASEAN memulai babak dibentuknya Masyarakat Ekonomi ASEAN (MEA) yang beranggotakan 10 negara anggota

ASEAN. Kesepakatan ini dibentuk dengan tujuan untuk meningkatkan perekonomian di kawasan ASEAN dengan meningkatkan daya saing secara

internasional agar pertumbuhan ekonomi merata. Selain itu tujuan utamanya adalah untuk menuntaskan atau mengurangi kemiskinan. Di samping harapan tersebut tentunya tetap ada konsekuensi yang harus dihadapi yakni

perdagangan bebas berupa barang, jasa, dan tenaga terampil tanpa pajak. Dengan adanya MEA, Indonesia diharapkan mampu bersaing dengan

negara ASEAN lain untuk memasarkan berbagai jenis produk, baik barang maupun jasa. Tidak hanya itu saja pengelolaan sumber daya alam yang tepat juga dibutuhkan karena produk terkenal dari berbagai negara yang masuk ke

Indonesia bisa menjadi ancaman karena mereka mampu membangun pabriknya dan menjadi pesaing produk lokal.

Harga pokok produksi merupakan salah satu bagian penting yang diperlukan manajemen perusahaan untuk menentukan harga jual suatu produk. Mengapa beberapa produk dengan brand terkenal bisa berkualitas tapi lebih

harga terjangkau tercipta karena keakuratan penghitungan harga pokok produksi dapat dihasilkan penetapan harga jual yang tepat.

Sumber Daya Alam yang dimiliki Indonesia begitu beragam salah satunya adalah Peternakan sapi perah. Seperti yang ditunjukkan oleh Badan

Pusat Statistik pada tahun 2009 populasi sapi perah di Daerah Istimewa Yogyakarta tercatat sebanyak 5.495 ekor. Sejak erupsi gunung Merapi tahun 2010, populasi sapi perah sempat menurun menjadi 3.466 ekor. Lalu mulai

tahun 2011 hingga 2015 kembali meningkat.

Lahan yang luas dan kualitas rumput yang baik di kawasan pegunungan

dapat menjadi peluang untuk beternak sapi perah. Hal ini membuktikan bahwa sektor peternakan khususnya untuk sapi perah cukup potensial untuk

dikembangkan, ditambah lagi dengan kebutuhan hasil peternakan seperti susu dan daging pada negara ini juga cukup tinggi bahkan untuk mencukupi dengan cara mengimpor dari negara lain. Sejauh ini produk olahan susu, baik untuk

susu segar langsung minum maupun yang diproduksi lagi menjadi susu kemasan laku di pasaran.

Berbagai jenis produk susu kemasan yang beredar di pasaran menyebabkan adanya persaingan harga. Produk yang sudah memiliki merek dagang terkenal mampu bertahan dengan harga jual tinggi. Ini dikarenakan

kualitas dianggap terjamin sehingga tidak terpengaruh dengan adanya pesaing baru. Produk tersebut biasanya telah memiliki konsumen setia dan selalu

jual terendah untuk menarik perhatian konsumen. Produk baru inilah yang biasanya memiliki persaingan harga jual yang lebih ketat. Industri kecil atau

mikro seperti peternakan Seraphine otomatis akan bersaing dengan produk buatan pabrik besar yang berproduksi secara massa. Dalam kasus ini

penghitungan harga pokok produksi yang matang akan menjadi penentu harga jual yang akurat. Apabila harga jual yang dihasilkan tinggi biasanya konsumen akan beralih kepada produk dari perusahaan lain yang memiliki kualitas dan

rasa yang sama dengan produk peternakan Seraphine.

Oleh karena itu penulis mengambil judul penelitian “Analisis

Penghitungan Harga Pokok Produksi dengan menggunakan Metode Full Costing sebagai Dasar Penentuan Harga Jual” dengan mengambil studi kasus pada Susu Cup Asri Milk milik peternakan Seraphine.

B.Rumusan Masalah

1. Apakah ada perbedaan antara penghitungan harga pokok produksi menurut

perusahaan dengan menurut metode absorption/ full costing?

2. Apakah ada perbedaan antara penentuan harga jual perusahaan dengan

metode cost plus pricing? C.Tujuan Penelitian

1. Untuk mengetahui perbedaan antara penghitungan harga pokok produksi

menurut perusahaan dengan penghitungan menurut metode full costing. 2. Untuk mengetahui perbedaan antara penentuan harga harga jual menurut

D.Manfaat Penelitian a. Bagi Perusahaan

Memberikan saran penghitungan harga pokok produksi yang lebih terinci atau mencakup semua biaya-biaya, sehingga dapat memberikan manfaat

bagi manajemen untuk menentukan harga pokok penjualan dan keputusan manajemen dalam mengambil langkah strategis perusahaan ke depannya. b. Bagi Universitas Sanata Dharma

Sebagai bahan referensi pustaka karya ilmiah atau penelitian selanjutnya terkait dengan penghitungan harga pokok produksi.

c. Bagi Peneliti

Untuk meningkatkan skill dalam hal penghitungan harga pokok produksi

dan pemecahan masalah terhadap penghitungan harga pokok produksi pada perusahaan skala kecil

E.Sistematika Penelitian Bab I: Pendahuluan

Bab ini berisi penjabaran tentang latar belakang penelitian, rumusan

masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II: Landasan Teori

Bab ini menyajikan beberapa kajian teori yang digunakan peneliti sebagai dasar untuk memecahkan rumusan masalah penghitungan

Bab III: Metode Penelitian

Bab ini berisi tentang metode yang digunakan peneliti antara lain:

jenis penelitian, tempat dan waktu penelitian, teknik pengumpulan data, dan teknik analisis data.

Bab IV: Gambaran Umum Perusahaan

Bab ini menjelaskan tentang gambaran perusahaan secara umum mulai dari waktu pendirian perusahaan, visi misi dan tujuan

perusahaan, proses produksi, proses pemasaran dan mitra kerja serta pelanggan perusahaan.

Bab V: Analisis data dan Pembahasan

Bab ini menyajikan analisis data yang dilakukan peneliti dimana

penghitungan yang dilakukan oleh perusahaan dibandingkan dengan penghitungan yang sesuai dengan kajian teori.

Bab VI: Penutup

6 BAB II

LANDASAN TEORI

A.Akuntansi Biaya

Mulyadi (2015:7), akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan, dan penyajian biaya, pembuatan dan penjualan produk dan jasa, dengan cara-cara tertentu, serta penafsiran terhadapnya.

Akuntansi biaya dalam penghitungan harga pokok produksi berperan untuk menetapkan, menganalisa dan melaporkan pos-pos biaya yang mendukung

laporan keuangan sehingga dapat menunjukkan data yang wajar. Akuntansi biaya juga menyediakan data yang berkaitan dengan biaya untuk berbagai

tujuan salah satunya untuk penetapan harga pokok penjualan maka biaya yang terjadi dalam perusahaan harus digolongkan dan dicatat dengan sebenarnya sehingga memungkinkan penghitungan harga pokok produksi dilakukan secara

teliti.

Akuntansi biaya membantu manajemen dalam masalah klasifikasi biaya,

yaitu pengelompokan biaya kedalam kelompok tertentu menurut persamaan yang ada untuk memberi informasi yang sesuai dengan kebutuhan manajeman. Pengklasifikasian biaya adalah proses pengklasifikasian secara sistematis atau

keseluruhan elemen yang ada ke dalam golongan tertentu untuk dapat memberikan yang lebih punya arti atau lebih penting. Informasi biaya harus

B.Biaya dan Penggolongannya

Biaya adalah suatu nilai tukar, pengeluaran atau pengorbanan yang

dilakukan untuk menjamin perolehan manfaat. Definisi biaya berbeda dengan beban, karena beban sendiri meruakan suatu arus keluar yang diukur dari

barang atau jasa, yang kemudian ditandingkan dengan pendapatan untuk menentukan laba (Carter, 2006: 30). Menurut Mulyadi (2007:4), arti sempit biaya (expense) didefinisikan sebagai bagian dari harga pokok yang

dikorbankan untuk mewujudkan tujuan tertentu. Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang

kemungkinan akan terjadi untuk tujuan tertentu (Mulyadi, 2015: 8).

Bastian (2007:4) mengatakan biaya adalah pengorbanan sumber

ekonomis yang diukur dalam satuan uang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu. Beban adalah biaya yang telah memberikan manfaat dan sekarang dan sekarang telah habis. Suwardjono

(2009: 298) kos yang melekat pada operasi perusahaan disebut dengan kos operasi. Kos operasi yang dianggap melekat pada atau berkaitan dengan

produk yang telah terjual (menimbulkan pendapatan) akan menjadi pengukur biaya (expense). Jadi, dalam suatu perioda operasi, angka biaya diukur dengan kos yang melekat pada biaya tersebut. Itulah sebabnya pengertian kos (cost)

harus dibedakan dengan biaya (expense). Biaya merupakan wadah sedangkan kos merupakan pengukur.

hendak dicapai dan karenanya maka dikenal konsep: “different cost for different purposes”. Menurut Mulyadi (2015: 13), biaya dapat digolongkan

menurut:

1. Objek pengeluaran.

Penggolongan biaya menurut objek pengeluaran nama objek pengeluaran merupakan dasar penggolongan biaya. Misalnya saja pada studi kasus yang dilakukan oleh peneliti nama objek pengeluaran adalah

transportasi maka semua pengeluaran yang berhubungan dengan transportasi disebut “biaya transportasi”. Fungsi pokok dalam perusahaan.

2. Penggolongan biaya berdasarkan fungsi pokok dalam perusahaan

Selanjutnya adalah biaya menurut fungsi pokok dalam perusahaan Penggolongan biaya menurut fungsi perusahaan dibagi menjadi tiga

kelompok, yaitu:

a. Biaya produksi adalah biaya yang terjadi untuk mengolah bahan baku

menjadi produk yang siap jual. Menurut objek pengeluarannya, secara garis besar biaya produksi ini dibagi menjadi: biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

b. Biaya pemasaran merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk. Contohnya adalah biaya

iklan, biaya angkutan dari gudang perusahaan ke gudang pembeli, gaji karyawan pemasaran.

c. Biaya administrasi umum merupakan biaya-biaya untuk mengkoordinasi

kegiatan keuangan, akuntansi, personalia dan bagian hubungan masyarakat.

3. Hubungan biaya dengan sesuatu yang dibiayai.

Menurut Mulyadi (2015: 14), penggolongan biaya menurut hubungan

biaya dengan sesuatu yang dibiayai dapat dikelompokkan menjadi dua golongan:

a. Biaya Langsung (direct costs)

Biaya langsung adalah biaya yang terjadi, yang penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai. Jika sesuatu yang

dibiayai tersebut tidak ada, maka biaya langsung ini tidak akan terjadi. Dengan demikian biaya langsung akan mudah diidentifikasikan dengan

sesuatu yang dibiayai. Biaya produksi langsung meliputi biaya bahan baku langsung dan tenaga kerja langsung.

b. Biaya tidak Langsung (indirect costs)

Biaya tidak langsung adalah biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung dalam

hubungannya dengan produk disebut disebut dengan biaya produksi tidak langsung atau biaya overhead pabrik (factory overhead cost). Biaya ini tidak mudah diidentifikasi dengan produk.

4. Perilaku biaya dalam hubungannya dengan perubahan volume kegiatan. Penggolongan biaya yang terakhir adalah penggolongan biaya

Perilaku biaya dalam hubungannya dengan volume kegiatan atau aktivitas dibagi menjadi:

a. Biaya Variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan. Contoh biaya variabel adalah biaya

bahan baku, biaya tenaga kerja langsung.

b. Biaya Semivariabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya Semivariabel mengandung unsur

biaya tetap dan unsur biaya variabel.

c. Biaya Semifixed adalah biaya yang tetap untuk tingkat volume kegiatan

tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

d. Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu. Contoh: biaya tetap adalah gaji manajer perusahaan. 5. Jangka waktu manfaatnya

Atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua: pengeluaran modal dan pengeluaran pendapatan

a. Pengeluaran modal (capital expenditure)

Pengeluaran modal adalah biaya yang memiliki manfaat lebih dari satu periode akuntansi (biasanya periode akuntansi adalah satu tahun

kalender). Pengeluaran modal ini pada saat terjadinya dibebankan sebagai kos aktiva, dan dibebankan dalam tahun-tahun yang menikmati

pembelian aktiva seperti gedung, peralatan, pengeluaran untuk riset dan pengembangan.

b. Pengeluaran pendapatan (revenue expenditure)

Pengeluaran pendapatan adalah biaya yang hanya mempunyai

manfaat dalam periode akuntansi terjadinya pengeluaran tersebut. Pada saat terjadinya, pengeluaran pendapatan ini dibebankan sebagai biaya dab dipertemukan dengan pendapatan yang diperoleh dari pengeluaran biaya

tersebut. Contoh biaya iklan.

C.Penghitungan Harga Pokok Produksi 1. Pengertian Harga Pokok Produksi

Menurut Supriyono (2000: 288), harga pokok produksi adalah semua

elemen biaya yang diproduksi baik tetap maupun variabel”. Bastian (2008: 40) penentuan harga pokok adalah bagaimana memperhitungkan biaya kepada suatu produk atau pesanan atau jasa, yang dapat dilakukan dengan

cara memasukkan seluruh biaya produksi atau hanya memasukkan unsur biaya produksi variabel saja.”

2. Metode Penghitungan Harga Pokok Produksi

Metode penghitungan harga pokok produksi suatu barang merupakan tujuan pokok akuntansi biaya. Harga pokok produksi tersebut diperoleh

Ada tiga metode penghitungan harga pokok produksi yaitu:

a.Metode harga pokok sesungguhnya (actual cost)

Dalam metode ini penghitungan harga pokok produksi per unit berdasarkan biaya bahan baku sesungguhnya, biaya tenaga kerja

langsung sesungguhnya, dan biaya overhead pabrik sesungguhnya. Metode penghitungan harga pokok produksi sesungguhnya biasanya digunakan pada metode harga pokok proses yang menggunakan

pencatatan persediaan produk jadi dengan metode periodik. b.Metode harga pokok normal (normal costing)

Pada metode ini, biaya bahan baku dan biaya tenaga kerja langsung berdasarkan biaya sesungguhnya karena biaya tersebut mudah untuk ditelusuri kepada produk tertentu, dan biaya overhead pabrik

menggunakan tarif pembebanan di muka. Metode ini biasanya digunakan pada metode harga pokok pesanan (job-order costing) yang

menggunakan pencatatan persediaan produk jadi dengan metode perpetual.

c.Metode harga pokok standar (standard costing)

Dalam metode ini, perusahaan terlebih dahulu menetapkan harga pokok produk per unit dengan menggunakan standar tertentu, sehingga

menggunakan pencatatan persediaan produk jadi dengan metode perpetual.

D.Elemen Biaya Produksi

Menurut Dunia et al (2012:23), biaya produksi adalah mengolah bahan

metah atau bahan baku menjadi bahan jadi. Di dalam mengolah bahan baku tersebut diperlukan biaya produksi atau harga pokok produksi. Biaya produksi merupakan kumpulan biaya yang dikeluarkan perusahaan dalam memproduksi

suatu barang. Biaya produksi biasanya terdiri dari tiga elemen: 1. Biaya Bahan Baku

Biaya bahan baku adalah biaya yang digunakan untuk membeli bahan baku yang digunakan untuk proses produksi. Seperti pada produksi tempe

bahan baku yang digunakan adalah kedelai. 2. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung adalah tenaga kerja manusia, ada yang

langsung berhubungan dengan pengerjaan proses produksi ada yang tidak langsung berhubungan dengan dengan pengerjaan proses produksi.

3. Biaya Overhead Pabrik

Biaya overhead pabrik merupakan biaya umum selain bahan baku dan tenaga kerja langsung. Contohnya biaya depresiasi, biaya-biaya listrik, air,

telepon, asuransi, perbaikan mesin dan masih banyak contoh yang lain. Elemen biaya overhead pabrik antara lain adalah depresiasi bangunan dan

selama masa manfaatnya dengan cara yang rasional dan sistematis. Metode

yang digunakan untuk mendepresiasi antara lain:

a. Garis lurus b. Saldo menurun

c. Jumlah angka-angka tahun d. Satuan kegiatan

E.Metode pengumpulan Biaya Produksi

1. Metode Harga Pokok Proses/Proccess Costing Method

Pengumpulan harga pokok proses ditentukan oleh biaya yang

terbentuk dari kumpulan biaya produksi berdasarkan pada produksi massa. Perusahaan yang berproduksi secara massa melaksanakan pengolahan produksinya untuk memenuhi persediaan gudang. Dengan metode ini biaya

produksi dikumpulkan untuk periode tertentu dan kos produksi per satuan produk yang dihasilkan dalam periode tersebut dihitung dengan cara

membagi total biaya produksi untuk periode tersebut dengan jumlah satuan produk yang dihasilkan dalam periode yang bersangkutan (Mulyadi, 2015:17).

2. Metode Harga Pokok Pesanan/Job order costing Method

Harga pokok pesanan adalah metode pengumpulan harga pokok

produk dimana biaya dikumpulkan untuk setiap pesanan atau kontrak atau jasa secara terpisah dan setiap pesanan atau kontrak dapat dipisahkan identitasnya. Metode harga pokok pesanan biasanya digunakan oleh

bentuk dan kualitas produk dibuat sesuai dengan keinginan pemesan sehingga setiap produk memiliki sifat yang berbeda. Produk dibuat

berdasarkan pemesanan dan bukan untuk memenuhi stok gudang (Supriyono: 36).

F. Penentuan Harga Pokok Produksi

Mulyadi (2015:17) menjelaskan bahwa metode penentuan kos produksi adalah cara memperhitungkan unsur-unsur biaya kedalam kos produksi, Dalam

memperhitungkan unsur-unsur biaya kedalam kos produksi, terdapat 2 pendekatan:

1. Full costing

Dalam pendekatan full costing, taksiran biaya penuh yang dipakai sebagai dasar penentuan harga jual terdiri dari yang terdiri dari biaya bahan

baku, biaya tenaga kerja langsung, dan biaya overhead pabrik, baik yang berperilaku variabel maupun yang berperilaku tetap seperti berikut:

Biaya Bahan Baku xxx

Biaya Tenaga Kerja Langsung xxx

Biaya Overhead Tetap xxx

Biaya Overhead Variabel xxx +

Biaya Produksi xxx

2. Variable costing

produksi menurut metode variable costing terdiri dari unsur biaya produksi berikut ini:

Biaya Bahan Baku xxx

Biaya Tenaga Kerja Langsung xxx

Biaya Overhead Variabel xxx+

Biaya produksi variabel xxx

G.Penentuan Harga Jual

Samryn (2012:38) menyatakan bahwa harga merupakan salah satu jenis informasi penting yang diterima pelanggan tentang suatu produk. Penetapan

harga juga berhubungan dengan seluruh tujuan jangka pendek dan sasaran jangka panjang sebuah perusahaan. Krismiaji dan Aryani (2011:325) menyatakan bahwa pendekatan umum dalam penentuan harga jual adalah

menambahkan angka perkiraan laba (markup) pada harga pokok. Markup adalah selisih antara harga jual dan harga pokok produk. Markup biasanya

berupa persentase tertentu dari harga pokok produk. Pendekatan ini disebut dengan cost-plus pricing karena persentase markup yang telah ditentukan dimuka ditambahkan pada angka harga pokok untuk menentukan harga jual.

Cara penghitungan dengan markup adalah:

Penghitungan markup:

Biaya administrasi dan umum xxx

Biaya pemasaran xxx

Laba yang diharapkan xxx +

Jumlah xxx

Biaya produksi xxx

Persentase markup (%) xxx

Penghitungan harga jual:

Biaya produksi xxx

Markup (%markup x biaya produksi) xxx +

Jumlah harga jual xxx

Volume produk xxx :

Harga jual per unit xxx

Mulyadi (2012:78) menyatakan bahwa pada prinsipnya harga jual harus dapat menutupi biaya penuh ditambah dengan laba yang wajar. Harga jual sama dengan biaya produksi ditambah markup. Dalam pendekatan full costing,

taksiran biaya penuh yang dipakai sebagai dasar penentuan harga jual terdiri dari unsur-unsur sebagai berikut:

Biaya administrasi dan umum xxx +

Taksiran total biaya komersial xxx +

Dalam pendekatan variable costing, taksiran biaya penuh yang dipakai

sebagai dasar penentuan harga jual terdiri dari unsur-unsur sebagai berikut:

Biaya variabel:

Biaya produksi variabel xxx

Biaya administrasi & umum variabel xxx

Biaya pemasaran variabel xxx +

Taksiran total biaya variabel xxx

Biaya tetap:

Biaya produksi tetap xxx

Biaya administrasi dan umum tetap xxx

Biaya pemasaran tetap xxx +

Taksiran total biaya tetap xxx +

19 BAB III

METODE PENELITIAN

A.Jenis Penelitian

Jenis penelitian yang akan dilakukan oleh peneliti adalah studi kasus, dimana peneliti mengamati langsung objek secara langsung dengan menggunakan berbagai sumber data.

B.Tempat dan Waktu Penelitian

Tempat penelitian akan dilakukan pada Unit Pasteurisasi Peternakan Sapi

Seraphine, Pakem, Sleman, DIY dan waktu penelitian telah dilakukan pada Bulan November 2015- Januari 2016.

C.Subjek dan Objek Penelitian 1. Subjek Penelitian yang disasar

a. Bagian Akuntansi

b. Bagian Produksi susu cup c. Bagian Pemasaran susu cup

d. Bagian adminitrasi dan Umum 2. Objek Penelitian

a. Biaya– biaya yang digunakan dalam proses produksi dan penentuan

harga jual produk susu cup.

b. Metode penentuan harga pokok produksidan metode penentuan harga

D.Teknik Pengumpulan Data 1. Wawancara

Wawancara dilakukan dengan bertanya langsung pada subjek pada kasus ini adalah bagian keuangan, bagian produksi susu cup dan bagian

pemasaran produk serta beberapa karyawan. 2. Observasi

Observasi dilakukan untuk mengumpulkan data dengan cara

mengamati langsung objek yang akan diteliti. Dalam observasi peneliti melihat secara langsung keadaan lingkungan kerja, bahan yang digunakan,

pengolahan bahan baku, produktivitas tenaga kerja, peralatan yang digunakan dalam memproduksi, bahan-bahan penolong yang digunakan

dan lain-lain. 3. Dokumentasi

Data yang dibutuhkan sehubungan dengan teknik dokumentasi:

a. Latar belakang atau sejarah berdirinya perusahaan b. Struktur organisasi perusahaan

c. Catatan biaya produksi bulan Januari 2016 d. Data penghitungan HPP berdasarkan perusahaan e. Catatan penjualan

E.Teknik Analisis Data

Teknik analisis data yang digunakan adalah analisis deskriptif yaitu

analisis dengan merinci dan menjelaskan secara panjang lebar keterkaitan data penelitian dalam bentuk kalimat (Nurastuti, 2007: 130).

Langkah-langkah yang dilakukan untuk menjawab rumusan masalah adalah:

1. Mendeskripsikan penghitungan harga pokok produksi perusahaan dengan

menjabarkan biaya-biaya produksi yang dikeluarkan oleh perusahaan dalam suatu periode tertentu.

2. Menentukan prosedur penentuan harga pokok menurut metode full costing, dengan cara:

a. Mengumpulkan data produksi dalam periode tertentu dan mengumpulkan biaya bahan, biaya tenaga kerja, dan biaya overhead pabrik periode tertentu untuk menyusun laporan produksi dan menghitung produksi

ekuivalen dalam rangka menghitung harga pokok satuan.

b. Mendeskripsikan dan melakukan penghitungan harga pokok produksi

sesuai metode Full Costing:

Biaya Bahan Baku xxx

Biaya TKL xxx

Biaya Overhead Pabrik xxx+

Total Biaya Produksi xxx

c. Menghitung harga pokok satuan setiap elemen biaya, yaitu jumlah

3. Membandingkan prosedur penghitungan harga pokok produksi dari kajian teori dengan prosedur dari Perusahaan.

4. Mendeskripsikan penghitungan harga jual menurut perusahaan berdasarkan data yang diperoleh seperti biaya non produksi dan persentase laba yang di

gunakan oleh perusahaan.

5. Menentukan prosedur penentuan harga jual menurut metode cost plus pricing dengan cara:

a. Mengumpulkan data produksi dan non produksi dalam periode tertentu. b. Mendeskripsikan dan melakukan penghitungan harga pokok produksi

sesuai metode cost plus pricing:

c. Menghitung harga satuan setiap elemen biaya, yaitu jumlah elemen biaya

tertentu dibagi produksi ekuivalen dari elemen biaya tersebut.

6. Membandingkan prosedur penghitungan harga jual menurut perusahaan

dengan metode cost plus pricing.

7. Melakukan analisis terhadap perbandingan tersebut untuk mendapatkan hasil

23 BAB IV

GAMBARAN UMUM PERUSAHAAN

A.Sejarah Singkat Perusahaan

Peternakan Seraphine berdiri pada tahun 2012 menjadi salah satu bentuk pengabdian Sr. Anastasia Darmini yang peduli terhadap kelestarian lingkungan hidup dengan cara menjaga dan memanfaatkan berbagai macam

pengolahan limbah menjadi hal yang lebih berguna. Selain itu suster Anas, begitu panggilan akrab beliau, juga amat peduli dengan para petani dan juga

peternak sapi di kawasan Pakem, Sleman Yogyakarta. Selama ini peternakan sering dianggap sebelah mata atau sampingan bagi petani yang memiliki

kegiatan utama bercocok tanam. Padahal hasil penjualan produk dari peternakan juga lumayan untuk meningkatkan taraf hidup petani yang juga peternak khususnya peternak sapi perah di daerah Pakem.

Kualitas rumput yang baik serta pengembangbiakan yang baik bagi sapi membuat kualitas susu baik pula. Dengan memperhatikan kesehatan sapi

serta kebersihan kandang menjadi modal utama yang dapat membuat hasil perahan susu peternakan Seraphine tergolong baik. Dengan bantuan berbagai pihak di bidang peternakan serta pelatihan yang diberikan membuat

pengembangbiakan sapi tergolong maju dan memperhatikan lingkungan sekitar. Umur dan waktu ideal sapi diperah pun harus sesuai karena sapi juga

sapi yang melahirkan diberi waktu sebelum siap diperah, anak sapi atau pedhet yang baru saja lahir diberikan tempat khusus dan terpisah.

Tahun 2013 merupakan awal mula susu segar perah dari peternakan Seraphine dijual ke beberapa rekan dan juga konsumen yang membutuhkan

pasokan susu segar. Seiring berjalannya waktu, salah satu kedai susu yang cukup populer di kalangan masyarakat juga mempercayakan Seraphine menjadi supplier atau pemasok utama susu setiap harinya. Kurang lebih

sebanyak 20 liter per hari dan secara rutin.

Pada mulanya peternak hanya membudidayakan sapi perah dengan

jumlah sedikit dan harus menunggu waktu yang cukup lama untuk dapat memerah susu sapi karena menunggu usia yang tepat bagi sapi. Seiring

pesanan susu segar yang kian banyak, Seraphine memutuskan untuk menambah jumlah sapi yang produktif agar jumlah susu yang diproduksi semakin banyak dan mampu memenuhi pesanan. Kemudian pada bulan

Februari 2013 ide membuat susu segar dalam kemasan yang mengalami proses pasteurisasi atau perebusan untuk menghilangkan bakteri dan

membuat susu lebih tahan lama pun muncul. Manfaat dari susu sapi dirasa sangat penting bagi kesehatan tubuh, susu asri milk yang dikemas menggunakan cup dipasarkan di beberapa sekolah dasar dan juga gereja serta

rekan terdekat agar kebutuhan gizi susu terpenuhi.

Susu segar yang akan diolah menjadi susu cup Asri Milk diperoleh dari

berjalan maka Peternakan Seraphine menjual susu hasil perahan sapinya, sedangkan untuk proses produksi Peternakan membeli susu segar dari luar

sebagai tambahan. Namun hal ini bukanlah suatu masalah karena memang susu segar Seraphine sudah terlanjur dikenal rasanya oleh kedai susu yang

sejak awal sudah berlangganan, sedangkan untuk proses produksi menggunakan susu dari peternakan lain rasanya tetap enak walaupun lebih enak susu asli hasil dari Peternakan Seraphine.

Pelestarian lingkungan hidup berusaha untuk diterapkan, proses dari pengolahan susu pun juga memanfaatkan limbah kotoran sapi yang diubah

menjadi biogas untuk menggantikan gas LPG. Gas yang berasal dari biogas selain memanfaatkan limbah juga menguntungkan karena perusahaan

menghemat cukup banyak biaya overhead pabrik mengingat harga LPG selalu mengalami peningkatan. Proses produksi tadinya dilakukan di gedung sebelah kandang persih kurang lebih 10 meter, hal ini tentunya kurang baik

karena kandang sapi meskipun selalu dibersihkan tidak memungkiri bahwa banyak bakteri yang bisa saja mengkontaminasi susu. Selain itu sifat susu

ternyata meresap bau tajam di sekitarnya. Ini bisa saja berdampak buruk bagi kesehatan dan juga kualitas susu. Saat ini Peternakan Seraphine memiliki gedung sendiri yang secara khusus dibangun untuk seluruh kegiatan

pasteurisasi. Lokasinya sedikit lebih jauh dari kandang namun masih berada dalam satu peternakan dan lebih tertutup sehingga meminimalkan adanya

B. Lokasi Perusahaan

Lokasi peternakan Seraphine berada di desa Candibinangun, Pakem

Sleman, Daerah Istimewa Yogyakarta.

C. Visi, Misi, dan Tujuan Perusahaan 1. Visi Perusahaan

Menggembangkan hasil peternakan khususnya peternakan sapi perah di daerah Pakem Yogyakarta berbasis pemanfaatan limbah serta

meningkatkan taraf hidup dan kesejahteraan peternak sapi. 2. Misi Perusahaan

a. Mengajarkan masyarakat memanfaatkan limbah peternakan. b. Membudidayakan peternakan secara ramah lingkungan.

c. Membeli hasil susu sapi segar dari peternakan lain.

d. Membuat olahan susu segar menjadi siap minum yang dikemas 3. Tujuan Perusahaan

a. Sebagai tempat study-trip/field-trip siswa sekolah maupun mahasiswa. b. Sebagai tempat penelitian/pengabdian dosen/tenaga pendidik dan mitra

kerja kelompok peternak.

c. Memasarkan hasil susu dari peternak sapi agar taraf hidup peternak meningkat.

D. Struktur Organisasi Pasteurisasi

Struktur organisasi Asri Milk cukup sederhana. Penanggung jawab dari

peternakan adalah Ibu Yuni. Kemudian Sr. Anastasia Darmini sebagai ketua Pelaksana kegiatan produksi susu Asri Milk. Untuk kegiatan pemrosesan susu

cup mulai dari perebusan hingga pengepakan dalam kemasan cup siap diminum dilakukan oleh Ibu Ningsih, beliau selalu standby di rumah pasteurisasi untuk memproduksi pesanan. Untuk kegiatan pencatatan

penjualan dan juga bagian administrasi yang merangkap menjadi seksi belanja kebutuhan produksi dilakukan oleh mbak Iwid. Biasanya mbak Iwid

berada di susteran yang berlokasi di jetis untuk kegiatan administrasi sedangkan untuk kegiatan yang berkaitan dengan produksi langsung ke

rumah pasteurisasi.

Selanjutnya untuk bagian pemasaran dipegang oleh Ibu Atun yang bertugas mendistribusikan susu langsung kepada reseller maupun konsumen.

Sesungguhnya di dalam struktur organisasi terdapat bagian peternakan, yakni yang bertugas untuk mengurus segala kebutuhan dari kandang sapi dan juga

ternak termasuk kebersihan kandang, pemberi makan ternak dan pemerah susu sapi.

Susunan pengurus atau struktur organisasi peternakan dapat dilihat

Gambar 4.1 Struktur Organisasi Sumber: Peternakan Seraphine

E. Tugas dan Kewajiban 1. Ketua Peternakan

Bertugas untuk mengatur dan mengawasi semua kegiatan yang ada

di seluruh bagian dari operasional. Karena terbatasnya tenaga kerja, tidak menutup kemungkinan ketua pelaksana harian juga membantu semua bagian apabila diperlukan. Seperti contohnya saat awal produksi dan

belum memiliki tenaga pasteurisasi ketua pelaksana harian bertugas sebagai tenaga produksi.

2. Bagian Produksi

Setelah kurang lebih setahun beroperasi susu cup Asri Milk memiliki tenaga pasteurisasi yang termasuk pada bagian produksi yaitu mengerjakan

tugas untuk memasak susu menjadi siap minum serta mengemas susu dalam bentuk cup.

3. Bagian distribusi dan pemasaran

Bagian pemasaran bertugas mempromosikan susu dan juga yang

utama mengambil susu dari Pakem dan dipindahkan ke Jetis. Selanjutnya

Ketua Peternakan

Bagian Produksi

Bagian Distribusi dan

Pemasaran

Bagian Peternakan

untuk pelanggan yang menjual kembali susu dapat mengambil lebih dekat yaitu di Jetis atau di susteran ADM.

4. Bagian Administrasi

Bagian administrasi bertugas mencatat segala biaya yang

dikeluarkan untuk proses produksi. Sementara untuk laporan keuangan dikerjakan oleh pusat atau dari pihak Susteran.

F. Proses produksi dan Tenaga Kerja

Pada bagian produksi setiap harinya memproduksi kurang lebih 300 cup. Total susu segar yang dipasteurisasi sebanyak 50liter, meskipun peternakan

memiliki hasil susu untuk diolah menjadi susu segar tetapi lebih diutamakan untuk dijual sebagai susu segar kepada beberapa konsumen yang merupakan

kedai susu. Sehingga untuk memenuhi permintaan pembuatan susu cup menggunakan susu yang dipeli dari peternak di Kemiri. Jadwal produksi Asri Milk setiap hari Senin-Sabtu, pukul 07.00-12.00. Masa expired selama lima

hari dihitung setelah susu cup yang siap didistribusikan sudah keluar dari pendingin.

1. Alat dan Bahan yang digunakan: a. Alat

1) Kompor

2) Panci besar dan pengaduk 3) GelasUkur

4) Mesin Pres

b. Bahan

1) Susu segar

2) Gula pasir

3) Sirup untuk perasa

4) Esens untuk memberikan aroma 5) Cup untuk mengemas

2. Proses atau Tahapan produksi

a. Pengolahan susu

Susu sapi yang masih fresh selanjutnya disaring dan dimasukkan ke

dalam panci besar untuk direbus dengan api kecil dengan suhu kurang lebih 80 derajat celcius dan selama perebusan susu tetap diaduk agar

tidak pecah. Kemudian susu didingingkan dalam bak yang tersedia bersama dengan pancinya dan diberi gula sebanyak 3/4kg setiap 50 liter. Setelah dingin susu diberi perasa vanila, melon, strawberry dan coklat.

b. Pengepakan susu

Susu yang telah diberi perasa selanjutnya dituang ke wadah cup

dan langsung dipres dengan cup sealer kemudian diberi label. Dipacking dalam wujud cup dengan dua ukuran yaitu 180cc dan 150cc (khusus susu 150cc dibuat saat ada permintaan).

3. Tenaga Kerja

Tenaga kerja yang dimiliki ada 2 yaitu tenaga kerja langsung dan

tenaga pemasaran oleh Ibu Atun. Sementara Suster Anas, mbak Iwid serta pegawai peternakan juga termasuk tenaga kerja namun tidak mendapat gaji

dari penjualan susu cup Asri Milk.

Gambar 4.2 Proses Produksi Sumber: Peternakan Seraphine

G.Proses Pemasaran, Mitra Kerja dan Pelanggan 1. Proses Pemasaran

Setelah produk dikemas dan diberi label susu cup Asri Milk

selanjutnya disebar ke beberapa tempat yang sudah menjadi pelanggan tetap. Beberapa diantaranya ditaruh di susteran jalan tentara pelajar untuk

diambil reseller dan dijual kembali untuk keperluan mencari dana tambahan gereja, organisasi maupun pribadi. Untuk reseller yang mampu menjual cup dalam jumlah banyak disediakan pula sebuah showcase untuk penyimpanan

susu cup agar lebih dingin dan tahan lama. 2. Mitra Kerja

Peternakan Kemiri, Desa Purwobinangun Kecamatan Pakem Sleman Yogyakarta.

BB+ TKL +BOP

Barang dalam Proses

3. Pelanggan

Susu cup Asri Milk memiliki pelanggan tetap yang menggambil susu

untuk dijual kembali. Beberapa ada yang menjualnya di sekolah, kampus dan juga gereja.

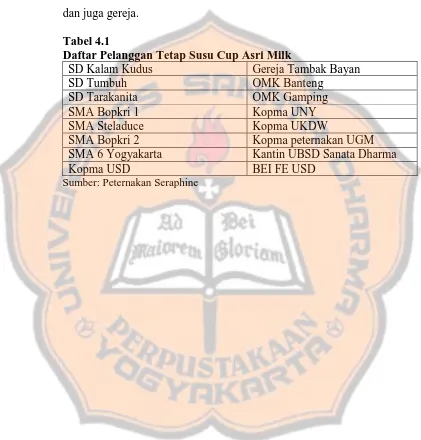

Tabel 4.1

Daftar Pelanggan Tetap Susu Cup Asri Milk

SD Kalam Kudus Gereja Tambak Bayan

SD Tumbuh OMK Banteng

SD Tarakanita OMK Gamping

SMA Bopkri 1 Kopma UNY

SMA Steladuce Kopma UKDW

SMA Bopkri 2 Kopma peternakan UGM

SMA 6 Yogyakarta Kantin UBSD Sanata Dharma

Kopma USD BEI FE USD

33 BAB V

ANALISIS DATA DAN PEMBAHASAN

A.Analisis Data

Pada bagian ini teknik yang digunakan untuk menjawab rumusan masalah pertama adalah dengan melakukan deskripsi penghitungan harga pokok produksi pada susu cup Asri Milk. Penulis menjabarkan secara rinci

biaya produksi yang dikeluarkan oleh perusahaan beserta penghitungannya. Selanjutnya, untuk rumusan masalah kedua peneliti akan melakukan

analisis terhadap penentuan harga pokok produk yang dilakukan oleh bagian produksi Asri Milk dengan menggunakan metode Full Costing. Kemudian peneliti akan membandingkan antara penghitungan yang dilakukan oleh susu

cup Asri Milk selama ini dengan kajian teori.

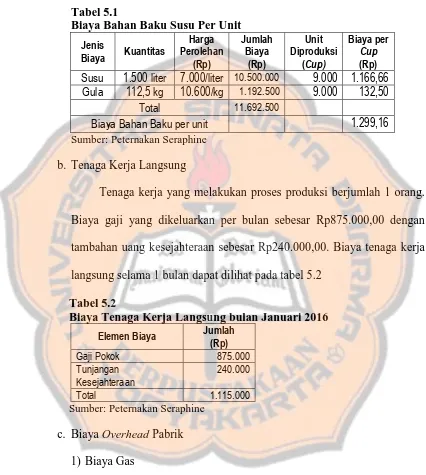

1. Deskripsi Penghitungan Harga Pokok Produksi menurut Perusahaan

a. Biaya Bahan baku

Bahan baku yang digunakan berupa susu segar untuk setiap satu kali produksi diperlukan sebanyak 50 liter susu. Biaya yang dikeluarkan

untuk membeli susu segar adalah Rp7.000,00 per liter. Sehingga biaya yang diperlukan untuk bahan baku susu per bulan adalah Rp350.000,00 x

peternakan Seraphine dalam 1 kali produksi dapat diperhatikan pada tabel 5.1.

Tabel 5.1

Biaya Bahan Baku Susu Per Unit Jenis

Susu 1.500 liter 7.000/liter 10.500.000 9.000 1.166,66

Gula 112,5 kg 10.600/kg 1.192.500 9.000 132,50

Total 11.692.500

Biaya Bahan Baku per unit 1.299,16

Sumber: Peternakan Seraphine

b. Tenaga Kerja Langsung

Tenaga kerja yang melakukan proses produksi berjumlah 1 orang.

Biaya gaji yang dikeluarkan per bulan sebesar Rp875.000,00 dengan tambahan uang kesejahteraan sebesar Rp240.000,00. Biaya tenaga kerja

langsung selama 1 bulan dapat dilihat pada tabel 5.2 Tabel 5.2

Biaya Tenaga Kerja Langsung bulan Januari 2016

Elemen Biaya Jumlah

Untuk merebus perusahaan menggunakan biogas yang berasal dari kandang sapi sehingga tidak memerlukan biaya.

2) Biaya Listrik

Perusahaan memerlukan listrik untuk proses pengepakan susu

untuk menghidupkan cupsealer. Selain itu listrik juga diperlukan untuk menghidupkan 1 buah freezer, 1 buah showcase cooler dan lampu di rumah produksi. Biaya listrik yang dikeluarkan tiap bulan

adalah Rp100.000,00 dengan membeli voucher token listrik pra bayar. 3) Biaya Bahan Penolong

Selain bahan baku utama susu dan gula, perusahaan juga menggunakan bahan tambahan seperti sirup, esens, bubuk coklat,

sticker plastik, cup dan sedotan. Untuk penggunaan esens dan sirup dalam 1 kali proses produksi adalah 1 botol. Perhitungan biaya bahan penolong dapat dilihat pada tabel 5.3

Tabel 5.3

Biaya Bahan Baku Penolong per unit 314,96

Sebelumnya perusahaan sudah memiliki taksiran penghitungan harga pokok produksi yang dibuat untuk menentukan harga pokok produksi. Pada

penghitungan harga pokok, perusahaan mengestimasi bahwa setiap 50 liter susu dapat menghasilkan 300 cup hal itu berarti bahwa per satu cup

berukuran 180cc memiliki volume isi sebanyak 166,7cc. Meskipun sederhana tetapi taksiran penghitungan harga pokok produksi dari perusahaan cukup membantu manajemen untuk menentukan harga jual susu

cup. Perusahaan menghitung bahwa dalam satu kali produksi mampu menghasilkan sebanyak 300 cup. Sehingga, apabila dalam satu bulan

perusahaan mampu memproduksi sebanyak kurang lebih 30 kali maka banyaknya susu cup yang dihasilkan adalah 9.000 cup. Sehingga Taksiran

37

Penghitungan Harga Pokok Produksi menurut Perusahaan Elemen

Biaya Bahan Baku 11.692.500 9.000 1.299,16

Tenaga Kerja Langsung 1.115.000 9.000 123,89

Biaya Overhead Tetap 100.000 9.000 11,11

Biaya Overhead Variable 2.834.667 9.000 314,97

Total 15.742.167 1.749,13

Sumber: Peternakan Seraphine

2. Harga Pokok Produksi menurut metode Full costing a. Biaya Produksi

1)Biaya Bahan Baku

Dalam 1 kali proses produksi dibutuhkan sebanyak 50 liter susu

sehingga untuk produksi 1 bulan memerlukan susu sebanyak 1.500 liter dan gula yang digunakan untuk setiap 10 liter susu adalah 3/4kg atau 750gr maka setiap 50 liter susu memerlukan 3,75kg gula. Dalam

keadaan yang sesungguhnya varian rasa dibedakan menjadi dua yaitu susu cup non coklat dengan susu coklat. Susu non coklat meliputi susu

vanilla, strawberry, anggur, melon dan moka. dapat dilihat tabel 5.5. Tabel 5.5

Biaya Bahan Baku Susu Non Coklat Januari 2016 Jenis

Susu cup rasa coklat memiliki perbedaan penggunaan bahan

dalam 10 liter susu ditambahkan pula 6 sdm gula pasir. Tujuannya adalah untuk menetralisir rasa pahit pada bubuk coklat. Oleh karena

itu dapat dipastikan bahwa penggunaan gula pada produksi susu cup rasa coklat lebih banyak seperti yang disajikan pada tabel 5.6.

Tabel 5.6

Biaya Bahan Baku Susu Coklat bulan Januari 2016 Jenis

2) Biaya Tenaga Kerja Langsung

Jumlah tenaga kerja langsung yang dimiliki hanya 1 yaitu tenaga kerja yang bertugas mengolah susu segar menjadi susu pasteurisasi

sekaligus menjadi tenaga pengemasan. Gaji yang diberikan berupa gaji pokok tetap dan tidak berpengaruh pada jumlah variabel unit yang

diproduksi. Tenaga kerja tersebut mendapat gaji sebesar Rp875.000 yang dapat dilihat pada tabel 5.7.

Tabel 5.7

Biaya Tenaga Kerja Langsung bulan Januari 2016

a) Biaya Biaya listrik

Biaya listrik yang dikeluarkan oleh peternakan Seraphine

berupa biaya yg ditetapkan di muka karena menggunakan voucher listrik pra bayar dari PLN. Biaya yang dikeluarkan untuk membeli

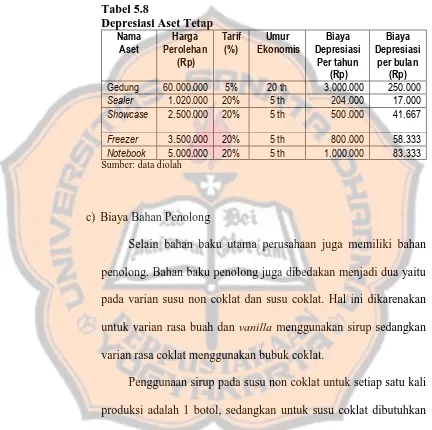

voucher adalah sebesar Rp100.000,00. b) Biaya Depresiasi

Bangunan rumah pasteurisasi baru digunakan 1 bulan. Biaya

yang dikeluarkan untuk bangunan rumah pasteurisasi sebesar Rp60,000.000,00 umur ekonomis 20 tahun atau memiliki tarif 5%

didepresiasi dengan metode garis lurus.

Cupsealer yang digunakan seharga Rp1.020.000,00 memiliki umur ekonomis selama 5 tahun atau memiliki tarif 20% depresiasi menggunakan metode garis lurus. Untuk menyimpan susu diperlukan showcase dan Freezer bermerek Denpoo agar tetap

dingin sebelum didistribusikan, showcase yang dimiliki bernilai Rp2.500.000,00 yang memiliki umur ekonomis selama 5 tahun atau

memiliki tarif 20% depresiasi menggunakan metode garis lurus. Sedangkan untuk Freezer merupakan hibah bernilai Rp2.500.000,00 yang memiliki umur ekonomis selama 5 tahun atau

memiliki tarif 20% depresiasi menggunakan metode garis lurus. Selain itu Seraphine juga memiliki sebuah Netbook bermerek

ekonomis selama 5 tahun dengan tarif 20% depresiasi menggunakan metode garis lurus. Penghitungan Depresiasi aset

yang dimiliki dapat dilihat pada tabel 5.8

Tabel 5.8 penolong. Bahan baku penolong juga dibedakan menjadi dua yaitu pada varian susu non coklat dan susu coklat. Hal ini dikarenakan

untuk varian rasa buah dan vanilla menggunakan sirup sedangkan varian rasa coklat menggunakan bubuk coklat.

Penggunaan sirup pada susu non coklat untuk setiap satu kali produksi adalah 1 botol, sedangkan untuk susu coklat dibutuhkan kurang lebih sebanyak 500gr untuk satu kali produksi. Sehingga

dalam 1 bulan dibutuhkan 15 botol untuk susu non coklat dan 7,5kg coklat bubuk. Untuk bahan penolong susu non coklat

Tabel 5.9

Biaya Bahan Penolong Susu Non Coklat Jenis

Biaya Bahan Baku Penolong per unit 314,66

Sumber: data diolah

Tabel 5.10

Biaya Bahan Penolong susu Coklat bulan Januari 2016 Jenis

Biaya Bahan Baku Penolong per unit

365

Sumber: data diolah

Untuk total keseluruhan dari biaya overhead pabrik selama satu bulan dapat dilihat pada tabel 5.11.

Tabel 5.11

Elemen Jumlah Biaya (Rp)

Coklat Non coklat

Biaya Listrik 100.000 100.000

Biaya Depresiasi Bangunan 250.000 250.000

Biaya Depresiasi Cup Sealer 17.000 17.000

Biaya Depresiasi Showcase 41.667 41.667

Biaya Depresiasi Freezer 58.333 58.333

Biaya Depresiasi Netbook 83.333 83.333

Biaya Bahan Penolong 1.416.000 1.642.500

Total 1.966.333 2.174.833

Sumber: data diolah

b. Biaya Non Produksi 1) Biaya Transportasi

Terdapat biaya angkut untuk membawa susu cup dari

perternakan ke Jetis. Biaya ini digunakan untuk membeli bahan bakar bensin karena kendaraan menggunakan milik pribadi.

Untuk sekali perjalanan pulang pergi diberikan uang bensin sebesar Rp7.500,00. Biaya transportasi selama 1 bulan sebanyak Rp225.000,00.

2) Biaya Tenaga Pemasaran

Asri milk memiliki satu orang tenaga pemasaran yang

memiliki gaji tetap sebesar Rp1.000.000,00. Untuk biaya Non produksi selama satu bulan dapat dilihat pada tabel 5.12.

Biaya Non Produksi bulan Januari 2016

Elemen Jumlah

Biaya Transportasi 225.000,00

Biaya gaji tenaga pemasaran 1.000.000,00

Total 1.225.000,00

Sumber: data diolah

Setelah seluruh biaya produksi diketahui selanjutnya dapat

dihitung harga pokok produksi. Tabel 5.13 menyajikan penghitungan harga pokok produksi susu Non coklat. Sedangkan untuk penghitungan harga pokok produksi susu coklat pada tabel 5.14. Asri Milk hanya

memiliki satu proses saja dalam produksi susu cup. Untuk penyimpanan persediaan pada Asri Milk tidak berlangsung lama karena semua produk

yang selesai diproduksi langsung didistribusikan. Tabel 5.13

Penghitungan Harga Pokok Produksi susu Non Coklat menurut Metode Full Costing bulan Januari 2016

Nama Kuantitas

Depresiasi Bangunan 1 250.000 250.000 4.500 27,78

Cup 4.500 cup 200.000/

Total Biaya Produksi 16.175.838,67 1.797,31

Produk dalam Proses (Awal)

- -

Produk dalam proses 16.175.838,67 1.797,31

Produk dalam proses

Penghitungan Harga Pokok Produksi susu Coklat menurut Metode Full Costing bulan Januari 2016

Depresiasi Netbook 1 83.333 83.333 4.500 9,26

Total Biaya Produksi 16.243.934 4.500 1.804,88

Produk dalam Proses (Awal) Produk dalam proses

16.243.934 4.500 1.804,88

Produk dalam proses (Akhir) Harga Pokok Produksi

16.243.934 4.500 1.804,88

Sumber: Data diolah

c. Perbandingan penghitungan Harga Pokok Produksi Perusahaan

dengan Harga Pokok Produksi menurut metode Full Costing. Harga pokok produksi per unit yang dihasilkan oleh perusahaan adalah sebesar Rp1.749,15 sedangkan menurut metode

Full costing adalah sebesar Rp1.797,31 untuk susu Non coklat yang berarti memiliki selisih Rp48,16. Dan untuk susu coklat

Rp1.804,88 memiliki selisih kurang Rp55,73. Tabel 5.15

Perbandingan antara Harga Pokok Produksi menurut Asri Milk dengan Metode Full Costing

7.871.175 1.749,15 8.087.895 1.797,31 216.720 48,16

Coklat 7.871.175 1.749,15 8.121.960 1.804,88 250.785 55,73

Sumber: data diolah

1. Menurut perusahaan

Berdasarkan harga pokok yang ditetapkan perusahaan sebesar

Rp1.749,51 maka perusahan memutuskan untuk menjual produk seharga Rp2.500,00 setelah sebelumnya menjual dengan harga

Rp2.000,00 hal ini didasarkan pada kenaikan harga bahan baku susu yang pada awalnya Rp6.000,00 per liter menjadi Rp7.000,00 per liternya. Harga jual tersebut merupakan harga jual kepada pelanggan

pertama sedangkan harga jual yang diberikan oleh reseller adalah sebesar Rp3.000,00-Rp3.500,00 sesuai dengan pertimbangan masing

masing penjual. Berdasarkan data tersebut perusahaan mengambil keuntungan sebesar 34% dapat dirumuskan dengan cara berikut:

2. Menurut teori Cost Plus Pricing

Berdasarkan teori bahwa penghitungan harga jual yang sesuai dengan metode harga pokok pesanan adalah dengan menambahkan biaya produksi dengan biaya non produksi. Setelah itu baru di

tambahkan dengan laba yang diharapkan. Pada kasus ini berdasarkan penghitungan harga jual yang dilakukan oleh perusahaan ditemukan

pemasaran ditambah laba yang diharapkan oleh perusahaan kemudian dibagi dengan total biaya produksi.

Diketahui:

Biaya Non Produksi = Biaya Pemasaran + Transportasi

= Rp1.000.000,00+Rp225.000,00 = Rp1.225.000

Laba diharapkan= 20% x Rp16,175,833.67= Rp3,235,166.73

Atau dapat dihitung dengan cara:

Tabel 5.16

Penghitungan Harga Jual Susu Non Coklat menurut metode Cost Plus Pricing bulan Januari 2016

Nama Kuantitas

Tunjangan 1 kali 240.000,00 120.000

Total TKL 557.500

Biaya Overhead Pabrik

Biaya Listrik 1 100.000,00 50.000

Depresiasi Bangunan 1 250.000,00 125.000

Depresiasi Sealer 1 17.000,00 8.500

Depresiasi Showcase 1 41.666,00 20.833

Depresiasi Notebook 1 83.333 41.666,5

Total BOP Tetap 225.166

Esens 15 4.600 138.000

Produk dalam Proses Awal -

Produk dalam proses 8.060.941,4

Produk dalam proses Akhir -

Total Biaya Produksi 8.060.941,4

Markup 28% 2.257.063,6

Total 10.318.005

Unit diproduksi 4.500

Harga Jual Per Unit 2.292,89

Sumber: data diolah

Harga jual per unit menurut metode cost plus pricing adalah sebesar Rp2.196,6. Yang diperoleh dari penghitungan total biaya produksi ditambah dengan jumlah markup sebesar 28% yang

diinginkan oleh perusahaan. Markup diperoleh dari biaya pemasaran ditambah laba yang diharapkan oleh perusahaan kemudian dibagi dengan total biaya produksi.

Diketahui:

Biaya Non Produksi = Biaya Pemasaran + Transportasi

= Rp1.000.000,00+Rp225.000,00 = Rp1.225.000