PENGARUH PROFITABILITAS DAN KEMAMPUAN MEMBAYAR KLAIM

TERHADAP SOLVABILITAS

(Studi Empiris: Perusahaan Asuransi Umum yang teraftar di BEI Periode 2014-2018)

EFFECT OF PROFITABILITY AND ABILITY TO PAY CLAIMS AGAINST

SOLVENCY

(An Empirical Study: General Insurance Company listed on Indonesian Stock Exchange

for 2014-2018)

Feren Natasya1 , Dewa Putra Khrisna Mahardika, S.E., M.Si.2

Prodi S1 Akunta nsi, Fa kulta s Ekonomi da n Bisnis, Universita s Telkom

1ferenna [email protected] c.id, 2dewa ma hardika @telkomuniversity.a c.id

Abstrak

Solva bilita s menga mbil pera n besa r da la m kehidupa n perusa haan a suransi, mereka ha rus mema stikan ba hwa itu sela lu da la m kondisi minimum tertentu. Menemuka n penga ruh Profita bilita s, da n Tota l Kla im Diba ya r terha da p Solva bilita s Perusa ha a n Asura nsi a da la h tujuan da ri penelitia n ini. Return on Equity (ROE) da n Return on Asset (ROA) diguna ka n seba ga i proksi profita bilita s da n RBC (Risk Ba sed Ca pita l) diguna ka n pa da

solva bilita s. Perusa ha a n Asura nsi Go Public ya ng terda ftar di BEI a da la h perusa haan ya ng dija dika n objek penelitia n ini.

Ada dela pa n perusa haan a sura nsi ya ng terda ftar di BEI ya ng da pa t diguna kan seba ga i popula si

penelitia n ini, penelitia n ini bekerja pa da periode 2008 -2013, sehingga a ka n mendapatkan lima puluh empa t da ta seba ga i titik penga ma tan. Da ta yang diguna ka n da lam penelitia n ini a da la h da ta sekunder ya ng diku mpulkan da ri la pora n keua nga n perusa haan da n InfoBank Resea rch Company. Metode ya ng diguna kan da la m penelitia n ini a da la h a nalisis regresi da ta pa nel, terma suk uji a sumsi kla sik da n mengguna ka n uji hipotesis mula i F-sta tistik, T-sta tistik da n kemudia n penentuan koefisien (R2).

Ha sil penelitia n menunjukkan ba hwa Nila i Profita bilita s ha si da ri Return On Asset da n Tota l Kla im Diba ya r memiliki penga ruh signifika n positif pa da Solva bilita s, ROE tida k memiliki penga ruh signifika n nega tif terha da p Solva bilita s.

Kata Kunci :Solva bilita s,Risk based Capital (RBC), Profita bilita s, Return On Equity (ROE), Return On Asset (ROA), Return On Equity (ROE), Tota l Kla im ya ng Diba ya r

Abstract

Solvability takes a big role in the life of an insurance company, they must ensure that it must be in certain minimum conditions. Looking for the effect of Profitability, and Total Claims Paid for Solvability of Insurance Companies is the purpose of this study. Return on Equity (ROE) and Return on Assets (ROA) are used as proxies for profitability and RBC (Risk Based Capital) is used on solvency. The Go Public Insurance

Company listed on the IDX is the company that was the object of this research .

There are insurance companies listed on the IDX that can be used as research, this re search works in the period 2008-2013, so that it will get fifty-four data as observation points. The data used in this study are secondary data collected from the company's financial statements and the InfoBank Research Company. The method used in this study is panel data regression analysis, including the classic assumption test and using the hypothesis test starting F-statistics, T-statistics and then starting the calculation of the coefficient (R2).

The results showed that the Profitability of Returns o n Assets and the Number of Claims Paid had a significant positive effect on Solvency, ROE did not have a significant negative effect on Solvability.

Keywords: Solvency, Risk Ba sed Ca pita l (RBC), Tota l Pa id Cla ims, Profita bility, Return On Equity (ROE),

Return On Assets (ROA), Return On Equity (ROE),

1. Pendahuluan

Da la m bebera pa tahun bela kanga n ini, perkemba nga n pera suransia n di Indonesia mencapai a ngka yang cukup ba ik da n menga la mi kema juan. Da pa t diliha t da ri pertumbuha n di da la m usa ha ya ng mereka ja la nkan, dima na da ri ta hun ke ta hun sema kin ba nyak na sabah ya ng berga bung untuk mengguna ka n la yanan a suransi di da la m kehidupa n mereka.

Denga n a da nya kesadaran ya ng dimiliki oleh ma sya rakat a kan pentingnya perlindunga n a ta s berba gai ma ca m risiko ya ng bisa sa ja terja di a ta upun menimpa diri mereka sewa ktu -wa ktu di da la m kehidupa n mereka a da la h sa la h sa tu penyebab tingginya a ta s jumlah penggu na a suransi. Tentu sa ja ha l ini menja dikan perusahaan

a sura nsi memperoleh keuntunga n tersendiri ya ng dima na a kan semakin lua s pa sa r ya ng di ba ngun a ta u pun diolah da n dija dika n seba ga i penjuala n produk ya ng merkea miliki.

Menurut Otorita s Ja sa Keua nga n (OJK) pa da tingka t Solva bilita s tela h menja di sa la h fa ktor dalam menentukkan sua tu kondisi keseha tan keuangan da ri perusa haan mutual. Da la m POJK No. 1 ta hun 2018 bahwa perusa ha an a sura nsi berbentuk ba da n hukum usa ha Bersa ma tida k memiliki moda l untuk disetork a n. Dimana pemega ng sa ha m ya ng diminta ka n untuk perta nggungja wa ban pena mbahan moda l ketika perusa ha a n tidak memenuhi ketentua n mengenai keseha tan keaungan.

Penelitia n ini bertujua n untuk mengeta hui Return on Equity, Return on Asset, da n kema mpuan membayar kla im pa da perusa haan a suransi umum yang terda ftar di Bursa Efek Indonesia (BEI) ta hun 2014-2018. Serta untuk mengeta hui penga ruh seca ra simulta n dan seca ra parsia l a ntara Return on Equity, Return on Asset, da n kemampuan memba yar kla im pa da perusa haan a suransi umum ya ng terda ftar di Bursa Efek Indonesia (BEI) ta hun 201 4-2018

2. Dasar Teori dan Metodologi 2.1 Dasar Teori

2.1.1 Teori Asuransi

Menurut (KUHD, pa sa l 246) pengertia n da ri a sura nsi a da la h sua tu perja njia n ya ng dima na seora ng pena nggung mengika tka n diri kepa da seora ng terta nggung , denga n menerima premi a sura nsi, untuk memberikan pengga ntia n kepa da piha k ya ng terta nggung ka rena a da nya sua tu kerusa kan, kerugia n, a ta u kehila nga n da ri keuntunga nya ya ng diha ra pkan ya ng mungkin a ka n diderita nya ka rena sua tu peristiwa ya ng tida k tentu.

Di da la m sua tu perja njia n a sura nsi, a nta ra piha k terta nggung da n piha k pena nggung terliba t dida lam perja njia n ya ng dima na pada masing-ma sing piha k memiliki ha k, kewa jiba n da n persya ra tan yang di penuhi

2.1.2 Solvabilitas

Menurut (Ga tzert & Schmeiser, 2018) ba hwa solva bilita s dugna ka n untuk mencega h terja dinya

keba ngkruta n tetapi buka n ha nya itu sa ja solva bilita s diguna ka n untuk mengura ngi bia ya ya ng ka ita nya dengan insolvency. Keba ngkruta n juga berka ita n denga n besa rnya bia ya kla im ya ng diba ndingka n denga n bia ya yanbg dila porka n di da la m la pora n keua nga hn. Bia ya kla im ya ng sebena rnya seca ra signifika n a ka n lebih tinggi da ri pa da ya ng diha ra pkan ketika penjamin a suransi menja lin bisnis da n mela porka n estima si bia ya kla im di a wa l.

2.1.3 Risk Base Capital

Menurut Pera tura n MKRI (2012, Nomor 53 ) meneta pkan sta ndar minima l besa r Risk Based Capital (RBC) sebesa r 120 persen. Perusa ha a n ya ng menca pai RBC 120% a ka n sela lu da la m posisi untuk sela lu mampu memba yar kewa jiba nnya, khususnya kla im.

RBC diperoleh da ri mem ba ndingka n selisih keka ya an ya ng diperka na nkan denga n kewa jiba n dengan ba ta s minimum tingka t solvensi (infoba nk, Juli 2011). Keka ya a n ya ng diperkena nkan dia ntara nya a dala h deposito berja ngka , ta na h - ba nguna n, ka s - ba nk, ta giha n premi kura ng da ri 3 bula n, ta giha n rea sura nsi, ta giha n ha sil investa si kura ng da ri 3 bula n da n mesin komputer.

Rumus untuk menghitung RBC a da la h :

RBC =

Sumber : Prawoto (2003)

Sela in itu, komponen ya ng diguna ka n di da la m rumus Risk Based Capital (RBC) a da la h seba gai berikut:

Tabel 2. 1

Perhitungan Risk Based Capital (RBC)

Keterangan Jumlah

1. Tingka t Solva bilita s

a . Keka ya an ya ng diperkena nkan xxx

b. Kewa jiba n xxx

c. Tingka t solva bilita s (a - b) xxx 2. Ba ta s tingka t solva bilita s minimum (BTSM)

a . Kega ga la n pengelola a n keka yaan xxx b. Ketida kseimba nga n a ntara nila i keka yaan da n nila i kewa jiba n

da la m setia p jenis ma ta ua ng Xxx Tingka t Solva bilita s

c. Perbeda a n a ntara beba n kla im ya ng diperkira ka n denga n beban

kla im ya ng terja di Xxx

d. Ketida kma mpuan resua dur untuk membayar kla im ya ng terja di Xxx e. Jumla h BTSM (2a + 2b + 2c + 2d) Xxx 3. Kelebiha n (Kekura nga n) ba ta s tingka t solva bilita s (1c -2e) Xxx 4. Ra sio penca paia n solva bilita s (da la m %) (1c / 2e) Xxx

2.1.4 Profitabilitas

Menurut Brigha m & Houston (2013) ba hwa profita bilita s merupa ka n sekelompok ra sio ya ng menunjukkan a da nya kombina si da ri penga ruh ma na jemen a sset, uta ng da ri ha sil opera si serta likuidita s keua nga n. Ra sio profita bilita s juga merupa ka n cermin a n da ri ha sil a khir seluruh kebija ka n keua ngan dan keputusa n opera sional. Ra sio profita bilita s diguna ka n untuk menila i kema mpuan perusa haan dala m mencari laba a ta u keuntunga n ya ng ha rus di da pa t. Profita bilita s dia ngga p tela h memberika n ga mba ra n mengenai u kuran tingka t efektifita s ma na jemen sua tu perusa ha an, ya ng dima na ha sil la ba ya ng dida pa tkan da ri penjua lan dan penda patan investa si, da n pengguna a n pada tingka t efesiensi da ri perusa ha an tersebut.

Ra sio – ra sio ya ng menunjukan profita bilita s da la m kaita nnya dengan penjuala n yaitu margin la ba bersih (net profit margin). Seda ngka n untuk ra sio – ra sio ya ng menunjukkan profita bilita s ya ng ka ita nya dengan investa si ya itu tingka t pengemba lia n ekuita s (return on equity da n tingka t pengemba lia n a tas a ktiva (return on assetss).

2.1.5 Return on Equity

Ra sio-ra sio profita bilita s mencerminka n ha sil a khir da ri seluruh kebija ka n keua nga n dan keputusan opera siona l perusa ha an. Sa la h sa tu ra sio profita bilita s a da la h ra sio pengemba lia n a tas ekuita s a tau return on equity (ROE). Menurut Ma dura , (2007) Pengemba lia n a ta s ekuita s (ROE) mengukur pengemba lia n b a gi pa ra pemega ng sa ha m bia sa sebaga i persenta se da ri investa si mereka pa da perusa haan.

Investor potensia l da n ya ng suda h a da memonitor ra sio ini seca ra keta t ka rena ra sio ini

menunjukkan pengembalia n tera khir a ta s investa si pa ra pemega ng sa ha m yang a da . ROE mengukur kinerja perusa ha an a tas pengguna an ekuita s ya ng tela h diberika n.Besa r ROE dihitung seba ga i berikut :

ROE =

Sumber : Madura (2007)

Pemega ng sa ha m berharap mendapatkan pengembalia n a tas ua ng mereka , dan ra sio ini menunjukkan besa rnya pengemba lia n tersebut jika diliha t da ri ka ca mata a kunta nsi. ROE ya ng tinggi menunjukkan pengemba lia n ya ng rela tif tinggi terha da p jumlah investa si ya ng mereka ta na mkan, sehingga nila i ROE yang sa nga t tinggi a ka n disuka i oleh pa ra pemega ng sa ha m.

2.1.6 Return On Assets

Menurut (Sa wir, 2005:18) return on asset a da la h ra sio ya ng diguna ka n untuk mengukur seberapa kema mpuan manajemen perusa haan dala m memperoleh keuntungan (la ba ) denga n penuh.

Seca ra umum ba hwa return on assets a ta u tingka t pengemba lia n a sset merupa ka n ra sio profita bilita s ya ng diguna ka n untuk menila i persenta se la ba a tau keuntungan ya ng dida pa tkan oleh perusa haan tersebut yang terka it denga n sumber da ya a tau total a sset seca ra penuh sehingga efisiensi sua tu perusa haan da la m mengelola a setnya da pat diliha t da ri persenta se pa da ra sio ini.

Rumus Ra sio pengemba lia n a sset : ROA =

2.1.7 Kemampuan Membayar Klaim

Menurut Budi (2012), kla im a sura nsi merupa ka n tuntutan da ri piha k terta nggung ya ng sehubungan denga n a da nya sua tu kontrak perja njia n a tau kesepa katan a ntara a sura nsi dnega n pha k terta nggung ya ng ma sing-ma sing piha k a ka n mengingka tka n diri untuk menja min pemba yaran a ta s ga nti rugi oleh pena nggung jika pemba yara n premi a sura nsi tela h dila kuka n oleh piha k terta nggung, ketika terja di musiba h ya ng di derita oleh piha k terta nggung.

Menurut Ta riga n (2015), kla im a sura sni merupa kan proses perminta an seca raresmi kepa da perusahaan a sura nsi untuk menda patkan sua tu ma nfaat ya ng terka it denga n a danya perlindunga n fina nsia l a tau ga nti rugi da ri piha k terta nggung ya ng diberika n oleh perusa ha n a sura nsi ya ng dia tur da la m polis a sura nsi ya ng dimiliki

La ba Bersih Tota l Aset La ba Bersih Ekuita s Pemilik

perusa ha an. Kla im a sura nsi ya ng tela h dia juka n a ka n ditinja u oleh perusa ha an untuk setia p va lidita snya dan kemudia n di ba ya rkan kepasa piha k terta nggung setela h disetujui.

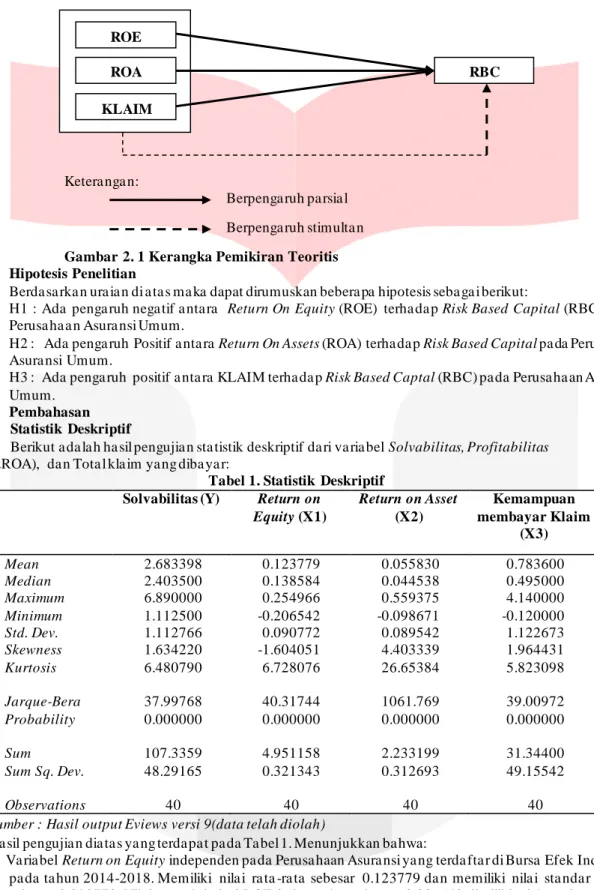

2.1.8 Kerangka Pemikiran

Ketera nga n:

Berpenga ruh pa rsia l Berpenga ruh stimulta n

Gambar 2. 1 Kerangka Pemikiran Teoritis 2.2 Hipotesis Penelitian

Berda sa rka n ura ia n di a ta s ma ka dapat dirumuskan bebera pa hipotesis seba ga i berikut:

H1 : Ada penga ruh nega tif a nta ra Return On Equity (ROE) terha da p Risk Based Capital (RBC) pada Perusa ha a n Asura nsi Umum.

H2 : Ada penga ruh Positif a nta ra Return On Assets (ROA) terha da p Risk Based Capital pa da Perusahaan Asura nsi Umum.

H3 : Ada penga ruh positif a nta ra KLAIM terha da p Risk Based Captal (RBC) pa da Perusa ha an Asura nsi Umum.

3 Pembahasan 3.1 Statistik Deskriptif

Berikut a da la h ha sil pengujia n sta tistik deskriptif da ri va ria bel Solvabilitas, Profitabilitas (ROE&ROA), da n Tota l kla im ya ng diba ya r:

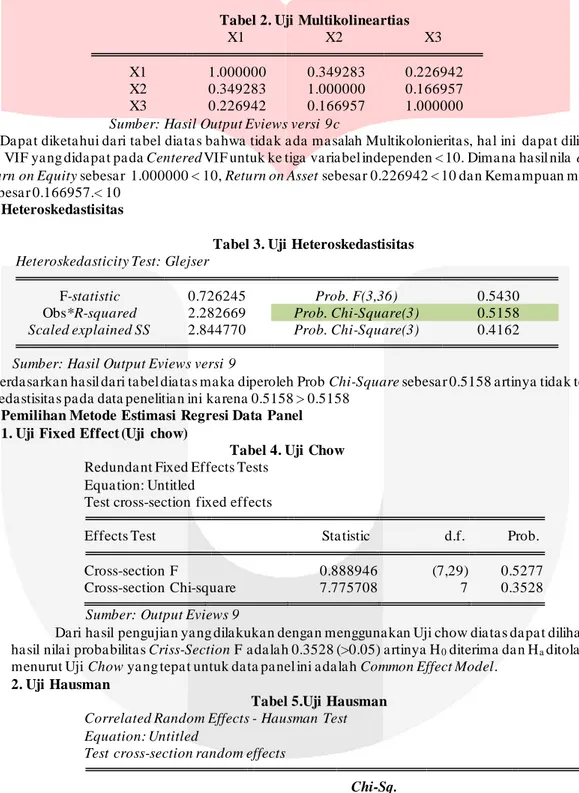

Tabel 1. Statistik Deskriptif Solvabilitas (Y) Return on

Equity (X1) Return on Asset (X2) Kemampuan membayar Klaim (X3) Mean 2.683398 0.123779 0.055830 0.783600 Median 2.403500 0.138584 0.044538 0.495000 Maximum 6.890000 0.254966 0.559375 4.140000 Minimum 1.112500 -0.206542 -0.098671 -0.120000 Std. Dev. 1.112766 0.090772 0.089542 1.122673 Skewness 1.634220 -1.604051 4.403339 1.964431 Kurtosis 6.480790 6.728076 26.65384 5.823098 Jarque-Bera 37.99768 40.31744 1061.769 39.00972 Probability 0.000000 0.000000 0.000000 0.000000 Sum 107.3359 4.951158 2.233199 31.34400 Sum Sq. Dev. 48.29165 0.321343 0.312693 49.15542 Observations 40 40 40 40

Sumber : Hasil output Eviews versi 9(data telah diolah)

Ha sil pengujia n dia ta s ya ng terda pa t pa da Ta bel 1. Menunjukkan ba hwa:

a . Va ria bel Return on Equity independen pa da Perusa haan Asura nsi ya ng terda fta r di Bursa Efek Indonesia pa da ta hun 2014-2018. Memiliki nila i ra ta -ra ta sebesar 0.123779 da n memiliki nila i sta nda r devia si sebesa r 0.090772. Nila i terenda h da ri ROE independen sebesa r -0.206542 dimiliki oleh emiten AHAP pa da ta hun 2017. Nila i ma ksimum va ria bel dewa n komisa ris independen sebesa r 0.254966 dimiliki oleh emiten ASRM pa da ta hun 2014.

b. Va ria bel Return on Asset independen pa da Perusa ha an Asura nsi ya ng terda ftar di Bursa Efek Indonesia pa da ta hun 2014-2018. Memiliki nila i ra ta -ra ta sebesar 0.055830 da n memiliki nila i sta nda r devia si sebesa r 0.089542. Nila i terenda h da ri ROA independen sebesa r -0.098671 dimiliki oleh emiten AHAP

ROE ROA KLAIM

pa da ta hun 2017. Nila i ma ksimum va ria bel dewa n komisa ris independen sebesa r 0.559375 dimiliki oleh emiten MREI pa da ta hun 2017

c. Va ria bel Kla im independen pa da Perusa haan Asura nsi ya ng terda ftar di Bursa Efek Indonesia pa da tahun 2014-2018. Memiliki nila i ra ta -ra ta sebesa r 0.783600 da n memiliki nila i sta nda r devia si sebesa r 1.122673. Nila i terenda h da ri ROA independen sebesa r -0.120000 dimiliki oleh emiten ASJT pa da tahun 2018. Nila i ma ksimum va ria bel dewa n komisa ris independen sebesa r 4.140000 dimiliki oleh emiten PNIN pa da ta hun 2017

3.2 Uji Asumsi Klasik 3.2.1 Multikolinearitas

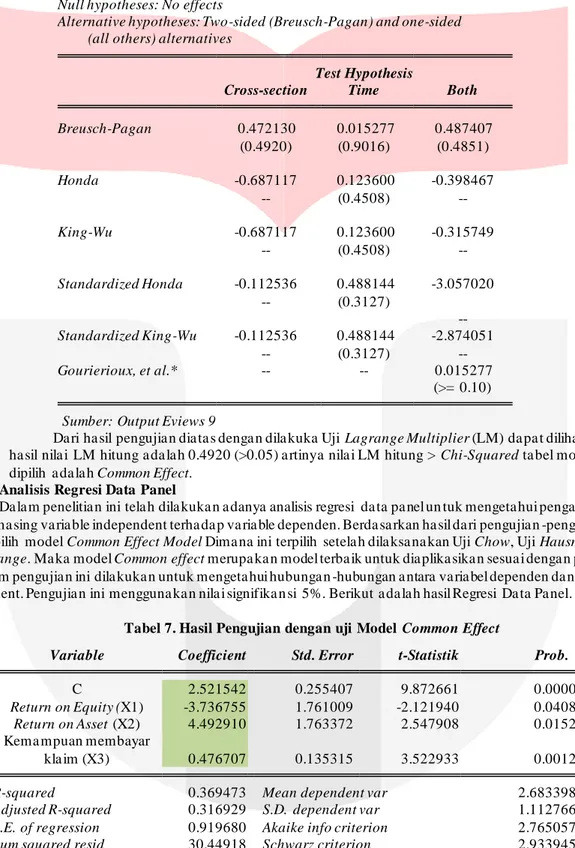

Tabel 2. Uji Multikolineartias

X1 X2 X3

X1 1.000000 0.349283 0.226942 X2 0.349283 1.000000 0.166957 X3 0.226942 0.166957 1.000000 Sumber: Hasil Output Eviews versi 9c

Da pa t diketa hui da ri ta bel dia ta s ba hwa tida k a da ma salah Multikolonierita s, ha l ini da pa t diliha t da ri ha sil nila VIF ya ng dida pa t pa da Centered VIF untuk ke tiga va ria bel independen < 10. Dima na ha sil nila centered VIF Return on Equity sebesa r 1.000000 < 10, Return on Asset sebesa r 0.226942 < 10 da n Kema mpuan membayar kla im sebesa r 0.166957.< 10

3.2.3 Heteroskedastisitas

Tabel 3. Uji Heteroskedastisitas

Heteroskedasticity Test: Glejser

F-statistic 0.726245 Prob. F(3,36) 0.5430 Obs*R-squared 2.282669 Prob. Chi-Square(3) 0.5158 Scaled explained SS 2.844770 Prob. Chi-Square(3) 0.4162 Sumber: Hasil Output Eviews versi 9

Berda sa rka n ha sil da ri ta bel dia ta s ma ka diperoleh Prob Chi-Square sebesa r 0.5158 a rtinya tida k terja di heteroskeda stisita s pa da data penelitia n ini ka rena 0.5158 > 0.5158

3.3 Pemilihan Metode Estimasi Regresi Data Panel 1. Uji Fixed Effect (Uji chow)

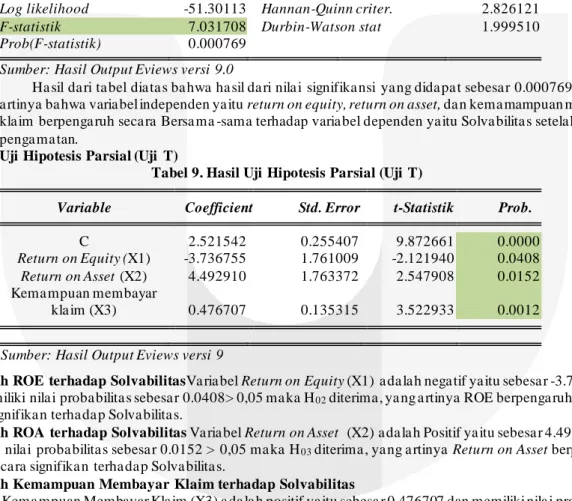

Tabel 4. Uji Chow

Redunda nt Fixed Effects Tests Equa tion: Untitled

Test cross-section fixed effects

Effects Test Sta tistic d.f. Prob. Cross-section F 0.888946 (7,29) 0.5277 Cross-section Chi-squa re 7.775708 7 0.3528

Sumber: Output Eviews 9

Da ri ha sil pengujia n ya ng dila kuka n denga n mengguna kan Uji chow dia ta s da pa t diliha t bahwa ha sil nila i proba bilita s Criss-Section F a da la h 0.3528 (>0.05) a rtinya H0 diterima da n Ha ditola k. Maka menurut Uji Chow ya ng tepa t untuk da ta pa nel ini a da la h Common Effect Model.

2. Uji Hausman

Tabel 5.Uji Hausman

Correlated Random Effects - Hausman Test Equation: Untitled

Test cross-section random effects

Test Summary

Chi-Sq.

Statistik Chi-Sq. d.f. Prob.

Cross-section random 1.846957 3 0.6048

Da ri ha sil pengujia n dia ta s denga n dila kuka Uji Hausman da pa t diliha t ba hwa ha sil nila i proba bilita s Chi-Swuare ya ng diproleh a da la h 0.6048 (>0.05) a rtinya H0 diterima da n Ha ditola k. Maka menurut Uji Hausman ya ng tepa t untuk da ta pa nel ini a da la h Random Effect Model.

3. Uji Lagrange Multiplier (LM)

Tabel 6. Uji Lagrarange Multiplier (LM)

Lagrange Multiplier Tests for Random Effects Null hypotheses: No effects

Alternative hypotheses: Two-sided (Breusch-Pagan) and one-sided (all others) alternatives

Test Hypothesis

Cross-section Time Both

Breusch-Pagan 0.472130 0.015277 0.487407 (0.4920) (0.9016) (0.4851) Honda -0.687117 0.123600 -0.398467 -- (0.4508) -- King-Wu -0.687117 0.123600 -0.315749 -- (0.4508) -- Standardized Honda -0.112536 0.488144 -3.057020 -- (0.3127) -- Standardized King-Wu -0.112536 0.488144 -2.874051 -- (0.3127) -- Gourierioux, et al.* -- -- 0.015277 (>= 0.10) Sumber: Output Eviews 9

Da ri ha sil pengujia n dia ta s denga n dila kuka Uji Lagrange Multiplier (LM) da pa t diliha t ba hwa ha sil nila i LM hitung a da la h 0.4920 (>0.05) a rtinya nila i LM hitung > Chi-Squared ta bel model yang dipilih a da la h Common Effect.

3.4 Analisis Regresi Data Panel

Da la m penelitia n ini tela h dila kuka n a danya analisis regresi da ta pa nel un tuk mengeta hui penga ruh da ri ma sing-ma sing va ria ble independent terha da p va ria ble dependen. Berda sa rkan ha sil da ri pengujia n -pengujia n tela h terpilih model Common Effect Model Dima na ini terpilih setela h dila ksa na kan Uji Chow, Uji Hausman da n Uji Lagrange. Ma ka model Common effect merupa ka n model terba ik untuk dia plika sika n sesua i denga n penelia n ini. Da la m pengujia n ini dila kuka n untuk mengeta hui hubunga n -hubungan a ntara va ria bel dependen da n va ria bel independent. Pengujia n ini mengguna ka n nila i signifika n si 5%. Berikut a da la h hasil Regresi Da ta Pa nel.

Tabel 7. Hasil Pengujian dengan uji Model Common Effect

Variable Coefficient Std. Error t-Statistik Prob.

C 2.521542 0.255407 9.872661 0.0000 Return on Equity (X1) -3.736755 1.761009 -2.121940 0.0408 Return on Asset (X2) 4.492910 1.763372 2.547908 0.0152 Kema mpuan membayar

kla im (X3) 0.476707 0.135315 3.522933 0.0012

R-squared 0.369473 Mean dependent var 2.683398

Adjusted R-squared 0.316929 S.D. dependent var 1.112766 S.E. of regression 0.919680 Akaike info criterion 2.765057

Sum squared resid 30.44918 Schwarz criterion 2.933945

Log likelihood -51.30113 Hannan-Quinn criter. 2.826121

F-statistik 7.031708 Durbin-Watson stat 1.999510

Prob(F-statistik) 0.000769 Sumber: Output Eviews 9

Da ri persa ma an di a ta s da pat dia rtika n ba hwa seba ga i berikut:

a . Da ri nila i koefisien sebesa r 2.521542 da pa t dia rtikan ba hwa a pabila va ria bel roe, roa , da n kemampuan memba yar kla im bernila i nol a ta u konsta n, ma ka varia bel depnden ya itu solva bilita s a ka n bernila i 2.521542.

b. Koefisien regresi Return on Equity independen a da la h sebesa r -3.736755 ya ng a rtinya a pa bila terjadi peruba ha n kena ika n ROE Independen sebesa r 1 sa tua n (a sumsi va ria bel la inya konsta n), maka solva bilita s a ka n menga la mi penuruna n sebesa r -3.736755 sa tuan.

c. Koefisien regresi Return on asset independen a da la h sebesa r 4.492910 ya ng a rtinya a pa bila terja di peruba ha n kena ika n ROa Independen sebesa r 1 sa tua n (a sumsi va ria bel la inya konsta n), maka solva bilita s a ka n menga la mi kena ika n sebesa r 4.492910 sa tuan.

d. Koefisien regresi Return on asset independen a da la h sebesa r 4.492910 ya ng a rtinya a pa bila terja di peruba ha n kena ika n ROa Independen sebesa r 1 sa tua n (a sumsi va ria bel la inya konsta n), maka solva bilita s a ka n menga la mi kena ika n sebesa r 4.492910 sa tuan.

Koefisien regresi Return on asset independen a da la h sebesa r 0.476707 ya ng a rtinya a pa bila terja di peruba ha n kena ika n Kla im Independen sebesa r 1 sa tua n (a sumsi va ria bel la inya konsta n), maka solva bilita s a ka n menga la mi kena ika n sebesa r 0.476707 sa tuan.

3.5 Uji Hipotesis

3.5.1 Uji Hipotesis Simultan (Uji F)

Tabel 8. Hasil Uji Hipotesis Simultan (Uji F)

R-squared 0.369473 Mean dependent var 2.683398

Adjusted R-squared 0.316929 S.D. dependent var 1.112766 S.E. of regression 0.919680 Akaike info criterion 2.765057 Sum squared resid 30.44918 Schwarz criterion 2.933945 Log likelihood -51.30113 Hannan-Quinn criter. 2.826121

F-statistik 7.031708 Durbin-Watson stat 1.999510

Prob(F-statistik) 0.000769 Sumber: Hasil Output Eviews versi 9.0

Ha sil da ri ta bel dia ta s ba hwa ha sil da ri nila i signifika nsi ya ng dida pa t sebesa r 0.000769 (<0.005) a rtinya ba hwa varia bel independen ya itu return on equity, return on asset, da n kema mampuan membayar kla im berpenga ruh seca ra Bersa ma -sama terhadap varia bel dependen ya itu Solva bilita s setela h periode penga ma tan.

3.5.2 Uji Hipotesis Parsial (Uji T)

Tabel 9. Hasil Uji Hipotesis Parsial (Uji T)

Variable Coefficient Std. Error t-Statistik Prob.

C 2.521542 0.255407 9.872661 0.0000 Return on Equity (X1) -3.736755 1.761009 -2.121940 0.0408 Return on Asset (X2) 4.492910 1.763372 2.547908 0.0152 Kema mpuan membayar

kla im (X3) 0.476707 0.135315 3.522933 0.0012

Sumber: Hasil Output Eviews versi 9

Pengaruh ROE terhadap SolvabilitasVa ria bel Return on Equity (X1) a da la h nega tif ya itu sebesa r -3.736755

da n memiliki nila i proba bilita s sebesa r 0.0408> 0,05 ma ka H02 diterima , ya ng a rtinya ROE berpenga ruh nega tif seca ra signifika n terha da p Solva bilita s.

Pengaruh ROA terhadap Solvabilitas Va ria bel Return on Asset (X2) a da la h Positif ya itu sebesa r 4.492910 dan

memiliki nila i proba bilita s sebesa r 0.0152 > 0,05 ma ka H03 diterima , ya ng a rtinya Return on Asset berpenga ruh positif seca ra signifika n terha da p Solva bilita s.

Pengaruh Kemampuan Membayar Klaim terhadap Solvabilitas

Va ria bel Kema mpuan Membayar Kla im (X3) a da la h positif ya itu sebesa r 0.476707 dan memiliki nila i proba bilitas sebesa r 0.0012 < 0,05 ma ka Ha4 ditola k, a rtinya kema mpuan membayar kla im berpenga ruh positif secara signifika n terha da p Solva bilita s.

3.5.3 Koefisien Determinasi (R2)

Koefisien determina si (R2) diguna ka n untuk mengeta hui a da nya sebera pa besa r persenta se va ria si Va ria bel beba s pa da model da pa t ditera ngka n oleh Va ria bel terika t. Koefisien determina si (R2 ) a ka n dinyatakan da la m persenta se ya ng nila inya berkisa r a nta ra 0 < R2 < 1.

Tabel 10. Hasil Uji Koefien Determinasi

R-squared 0.369473 Mean dependent var 2.683398

Adjusted R-squared 0.316929 S.D. dependent var 1.112766 S.E. of regression 0.919680 Akaike info criterion 2.765057 Sum squared resid 30.44918 Schwarz criterion 2.933945 Log likelihood -51.30113 Hannan-Quinn criter. 2.826121

F-statistik 7.031708 Durbin-Watson stat 1.999510

Prob(F-statistik) 0.000769 Sumber: Output Eviews 9

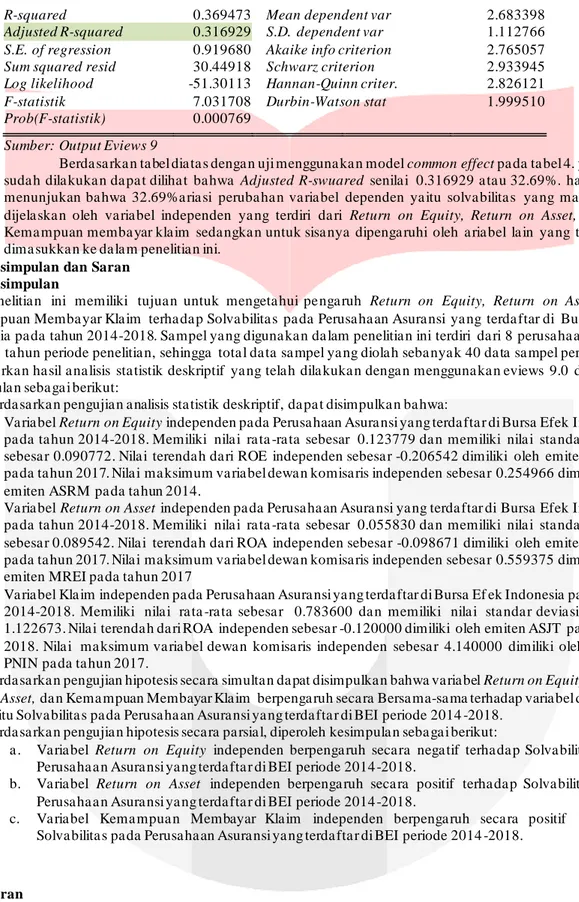

Berda sa rka n ta bel dia ta s denga n uji mengguna ka n model common effect pa da ta bel 4. yang suda h dila kuka n da pa t diliha t ba hwa Adjusted R-swuared senila i 0.316929 a ta u 32.69%. ha l ini menunjukan ba hwa 32.69%a ria si peruba ha n va ria bel dependen ya itu solva bilita s ya ng mampu dijela ska n oleh va ria bel independen ya ng terdiri da ri Return on Equity, Return on Asset, dan Kema mpuan memba yar kla im seda ngka n untuk sisa nya dipenga ruhi oleh a ria bel la in ya ng tidak dima sukka n ke da la m penelitia n ini.

4. Kesimpulan dan Saran 4.1 Kesimpulan

Penelitia n ini memiliki tujua n untuk mengeta hui penga ruh Return on Equity, Return on Asset, dan Kema mpuan Memba yar Kla im terha da p Solva bilita s pa da Perusa ha an Asura nsi ya ng terda ftar di Bursa Efek Indonesia pa da tahun 2014-2018. Sa mpel ya ng diguna ka n da lam penelitia n ini terdiri da ri 8 perusa ha an selama da la m 5 ta hun periode penelitia n, sehingga tota l da ta sa mpel ya ng diola h seba nya k 40 da ta sa mpel perusahaan. Berda sa rka n ha sil a na lisis sta tistik deskriptif ya ng tela h dila kuka n denga n mengguna ka n eviews 9.0 diperoleh kesimpula n seba ga i berikut:

1. Berda sa rka n pengujia n a nalisis sta tistik deskriptif, da pa t disimpulka n ba hwa:

a . Va ria bel Return on Equity independen pa da Perusa haan Asura nsi ya ng terda fta r di Bursa Efek Indonesia pa da ta hun 2014-2018. Memiliki nila i ra ta -ra ta sebesar 0.123779 da n memiliki nila i sta nda r devia si sebesa r 0.090772. Nila i terenda h da ri ROE independen sebesa r -0.206542 dimiliki oleh emiten AHAP pa da ta hun 2017. Nila i ma ksimum va ria bel dewa n komisa ris independen sebesa r 0.254966 dimiliki oleh emiten ASRM pa da ta hun 2014.

b. Va ria bel Return on Asset independen pa da Perusa ha an Asura nsi ya ng terda ftar di Bursa Efek Indonesia pa da ta hun 2014-2018. Memiliki nila i ra ta -ra ta sebesar 0.055830 da n memiliki nila i sta nda r devia si sebesa r 0.089542. Nila i terenda h da ri ROA independen sebesa r -0.098671 dimiliki oleh emiten AHAP pa da ta hun 2017. Nila i ma ksimum va ria bel dewa n komisa ris independen sebesa r 0.559375 dimiliki oleh emiten MREI pa da ta hun 2017

c. Va ria bel Kla im independen pa da Perusa haan Asura nsi ya ng terda ftar di Bursa Ef ek Indonesia pa da tahun 2014-2018. Memiliki nila i ra ta -ra ta sebesa r 0.783600 da n memiliki nila i sta nda r devia si sebesa r 1.122673. Nila i terenda h da ri ROA independen sebesa r -0.120000 dimiliki oleh emiten ASJT pa da tahun 2018. Nila i ma ksimum va ria bel dewa n komisa ris independen sebesa r 4.140000 dimiliki oleh emiten PNIN pa da ta hun 2017.

2. Berda sa rka n pengujian hipotesis seca ra simulta n da pat disimpulka n bahwa va ria bel Return on Equity, Return on Asset, da n Kema mpuan Membayar Kla im berpenga ruh seca ra Bersa ma-sa ma terhadap varia bel dependen ya itu Solva bilita s pa da Perusa ha an Asura nsi ya ng terda fta r di BEI periode 2014 -2018.

3. Berda sa rka n pengujia n hipotesis seca ra pa rsia l, diperoleh kesimpula n seba ga i berikut:

a . Va ria bel Return on Equity independen berpenga ruh seca ra nega tif terha da p Solva bilita s pada Perusa ha a n Asura nsi ya ng terda fta r di BEI periode 2014 -2018.

b. Va ria bel Return on Asset independen berpenga ruh seca ra positif terha da p Solva bilita s pada Perusa ha a n Asura nsi ya ng terda fta r di BEI periode 2014 -2018.

c. Va ria bel Kema mpua n Membayar Kla im independen berpenga ruh seca ra positif terhadap Solva bilita s pa da Perusa ha an Asura nsi ya ng terda fta r di BEI periode 2014 -2018.

4.2 Saran

Berda sa rka n ha sil da ri penelitia n ya ng tela h dila kuka n. Penulis ingin memberika n sa ra n seba ga i berikut: 1. Aspek Teoritis

a . Disa ra na nka n untuk peneliti sela njutnya supa ya mena mbah periode penelitia n serta mengga nti sektor objek penelitia n ya ng da pa t mengga mba rkan lebih ba nya k terha da p berba ga i sektor perusa ha an da n menda patkan ha sil ya ng a kura t, ka rena da la m penelitia n ini terba ta s ha nya 8 perusa ha an Asura si Umum ya ng terda fta r di Bursa Efek Indonesia denga n periode wa ktu 5 ta hun.

b. Disa ra nka n untuk peneliti sela njutnya supaya lebih lua s la gi untuk memilih objek penelitia n, bukan ha nya perusa haan a suransi umum sa ja na mu masih ba nyak perusa haan a sura nsi ya ng la innya ya ng terda fta r pa da Bursa Efek Indonesia pa da periode tertentu.

1. Aspek Pra ktif

a . Ba gi Perusa ha a n

Ha sil penelitia n ini diha ra pkan dapat meningka t kinerja perusa haan dan lebih meya kinkan seseorang a ga r lebih perca ya untuk mengikuti progra m a sura nsi a ga r la ba ya ng di da pa t lebih tinggi la gi da ri ta hun sebelumnya .

b. Ba gi ya ng terta nggung

Piha k ya ng terta nggung ha rus lebih tertib untuk memba yar kla im ya ng mereka ba ya rkan kepada perusa ha an a ga r perusa haan tida k mengala mi kerugia n ya ng besa r ka rena menutupi huta ng klaim milik ya ng terta nggung.

Daftar Pustaka

Budi. (2012). Pengertian atau penjelasan mengenai Kemampuan Membayar Klaim. Ghoza li, I. (2001). Pengujian hipotesis uji statistik.

Ghoza li, I. (2006). pengujian model regresi dalam uji heteroskedastisitas.

Ghoza li, I. (2011). Aplikasi Analisi Multivariate dengan Program IBM SPSS 17 (Kelima). Sema ra ng: Badan Penerbit Universita s Diponogoro.

Gregory, J. D. (2000). Optimalism Capital Utilization by Financial Firm : Evidence from the PropertyLiability Insurance Industry.

Houston, B. d. (2013). Pengertian Profitabilitas.

infoba nk. (Juli 2011). hasil yang di peroleh Risk Based Capital. ja karta: Infobank. KUH256. (n.d.). Isi polis pada tujuan asuransi.

KUHD. (n.d.). Pembayaran ganti kerugian pada polis asuransi. KUHD. (n.d.). Pengertian asuransi perundang - undangan.

Kusuma . (2013). Analisi Pengaruh Profitabilitas, Risiko Underwriting, dan Ukuran Perusahaan terhsadap tingkat Solvabilitas Perusahaan Asuransi di Indonesia (studi empiris asuransi kerugian yang terdaftar di bursa efek indonesia periode 2006-2012). Sema ra ng : Universita s Diponogoro: Skripsi.

Ma dura . (2007). Pengembalian atas ekuitas atau Return On equity (ROE). Ma dura . Meekling, J. &. (1976). Pengertian Teori Agensi.

Neola ka . (2014). penelitian deskriptif.

Ningrum, A. D. (2014). Analisis Faktor – factor yang mempengaruhi Return On Equty pada Perusahaan Asuransi Umum .

Nurwidya ni, M. (2018). Pengaruh Profitabilitas, Risk Underwriting, Reasuransi terhadap Solvabilitas Perusahaan Asuransi pada Perusahaan Asuransi Umum di BEI.

Pitelis. (2006). Pengaruh Kemampuan Membayar Klaim Terhadap Solvabilitas.

PNIN. (2018). PT. Pa ninvest. Tbk. In A. R. 2018, Laporan Tahunan 2018 (p. diunduh Mei 2019). Ja ka rta (ID): Bursa Efek Indonesia .