ANALISIS MANAJEMEN PERSEDIAAN BAHAN BAKU BIJI

PLASTIK DENGAN METODE EOQ (ECONOMIC ORDER

QUANTITY) PADA PT.UNGGUL KARYA SEMESTA

SKRIPSI

Diajukan untuk memenuhi salah satu syarat menjadi sarjana (S1)

Disusun Oleh :

ARIS FIRMANSYAH

NIM : 111.511.419

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI,

BISNIS, DAN ILMU SOSIAL UNIVERSITAS PELITA BANGSA

iv ABSTRAK

ANALISIS MANAJEMEN PERSEDIAAN BAHAN BAKU BIJI PLASTIK DENGAN METODE EOQ (ECONOMIC ORDER QUANTITY) PADA

PT.UNGGUL KARYA SEMESTA Oleh

ARIS FIRMANSYAH NIM : 111.511.419

Mengelola persediaan bahan baku dengan tepat bukanlah hal yang mudah, jumlah persediaan yang terlalu kecil akan mengakibatkan terhambatnya proses produksi karena kekurangan persediaan bahan baku. Namun jika jumlah persediaan terlalu besar akan menimbulkan biaya dalam persediaan terlalu tinggi dan berpengaruh terhadap semakin meningkatnya biaya produksi yang mengakibatkan peluang untuk mendapatkan laba yang besar semakin menurun. Maka upaya yang dilakukan untuk menekan biaya persediaan tersebut dengan cara menggunakan analisis EOQ. Masalah yang diangkat dalam penelitian ini adalah berapa kali frekuensi dan jumlah pembelian yang optimal dalam satu periode pembelian jika perusahaan menetapkan metode EOQ? Berapa jumlah persediaan pengaman (Safety Stock) jika perusahaan menetapkan metode EOQ? Berapa batas atau titik pemesanan bahan baku selama masa tenggang (Reorder Point)? Berapa total biaya persediaan jika perusahaan menetapkan metode EOQ? Dan berapa jumlah efisiensi atau penghematan jika perusahaan menetapkan metode EOQ?

Metode EOQ adalah cara untuk menentukan jumlah yang optimal barang yang harus dipesan guna memenuhi permintaan yang diproyeksikan dengan biaya persediaan seminimal mungkin.

Metode penelitian yang digunakan adalah metode kuantitatif yang bersifat deskriptif, penelitian kuantitatif adalah metode penelitian berdasarkan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif/statistik. Analisis deskriptif adalah suatu kegiatan penyimpulan data mentah dalam jumlah yang besar sehingga hasilnya dapat ditafsirkan. Teknik pengumpulan data melalui studi kepustakaan, observasi, wawancara, dan dokumentasi.

Penelitian dan hasil perhitungan yang dilakukan jika pengadaan bahan baku yang dilakukan perusahaan didasarkan kepada metode EOQ terjadi efisiensi atau penghematan total biaya persediaan periode tahun 2016-2017 46% sebesar Rp103.229.666,22,- periode tahun 2017-2018 42% sebesar Rp44.611.598,01,- dan periode tahun 2018-2019 41% sebesar Rp38.947.018,-.

Kesimpulan dari penelitian ini adalah total biaya persediaan yang dihitung dengan metode EOQ lebih kecil dibandingkan dengan yang dikeluarkan oleh perusahaan, maka ada efisiensi atau pengehmatan jika perusahaan menetapkan metode EOQ dalam kebijakan pengadaan bahan bakunya.

v

ABSTRACT

ANALYSIS OF INVENTORY MANAGEMENT OF PLASTIC RAW MATERIAL USING EOQ (ECONOMIC ORDER QUANTITY) METHOD IN

PT.UNGGUL KARYA SEMESTA By

ARIS FIRMANSYAH NIM : 111.511.419

Managing raw material inventory appropriately is not easy, the amount of inventory that is too small will result in the production process being hampered, because to lack of raw material inventory. However, if the amount of inventory is too large, it will cause inventory cost to be high and affect the increasing production cost which result in opportunities to get large profits which are decreasing. Then the efforts made to reduce the cost of inventories by using EOQ analysis. The problem raised in this study is how many times the optimal frequency and number of purchases in one period if the company sets the EOQ method? What is the safety stock if the company determines the EOQ method? What is the limit or point of ordering raw materials during the grace period (Reorder Point)? What is the total inventory cost if the company sets the EOQ method? And what is the amount of efficiency or savings if the company sets the EOQ method?

The EOQ method is a model for determining the optimal amount of goods that must be ordered to meet projected demand with minimum inventory cost.

The research method used is descriptive quantitative method, quantitative research is a research method based on the philosophy of positivism, used to examine populations or specific samples, data collection using research instruments, quantitative / statistical data analysis. Descriptive analysis is an inference activity of raw data in large numbers so that the results can be interpreted. Data collection techniques through literature study, observation, interviews, and documentation. Research and calculation results are carried out if the procurement of raw materials by the company based on the EOQ method results in efficiency or savings in total inventory costs for the period of 2016-2017 46% amounting to Rp103.229.666,22,- for the period 2017-2018 42%% amounting to Rp.44.611.598,- and for the period 2018-2019 41% amounting to Rp38.947.018,-.

The conclusion from this study is that the total inventory costs calculated by the EOQ method are smaller than those incurred by the company, so there is efficiency or saving if the company establishes the EOQ method in its raw material procurement policy.

vi

KATA PENGANTAR

Dengan mengucap syukur alhamdulillah atas berkat rahmat Allah SWT, sehingga penulis dapat menyelsaikan skripsi ini dengan tepat dan baik yang berjudul “Analisis Manajemen Persediaan Bahan Baku Biji Plastik Dengan Metode EOQ (Economic Order Quantity) pada PT.Unggul Karya Semesta”.

Tujuan dari penyusunan skripsi ini adalah untuk memenuhi syarat dalam mencapai gelar Sarjana Manajemen pada bidang studi Manajemen Fakultas Ekonomi, Bisnis, dan Ilmu Sosial Universitas Pelita Bangsa.

Pada kesempatan ini penulis mengucapkan terima kasih atas bimbingan dan doronganya selama proses penyusunan skripsi ini, kepada yang terhormat :

1. Bapak Ir.Kurbandi, SBR.,MM selaku dosen pembimbing skripsi yang telah memberikan bimbingan, arahan, dan motivasi dengan penuh semangat sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

2. Ibu Preatmi Nurastuti, SE.,MM selaku dekan fakultas ekonomi bisnis dan ilmu sosial Universitas Pelita Bangsa.

3. Ibu Yunita Ramadhani DS, SE.,M.Sc selaku ketua prodi manajemen Universitas Pelita Bangsa.

4. Bapak / Ibu dosen manajemen produksi khususnya dan seluruh dosen Pelita Bangsa pada umumnya yang telah memberikan bekal ilmu pengetahuan yang tidak ternilai harganya.

5. Rekan-rekan mahasiswa Program Sarjana Universitas Pelita Bangsa pada umumnya, dan khususnya rekan-rekan mahasiswa manajemen produksi. 6. Manager PT.Unggul Karya Semesta bapak Dwi Atmoko, Kabag Gudang

bapak Ardhi gunawan yang telah memberikan arahan dan kesempatan untuk mengadakan penelitian dan pengambilan data selama proses penyusunan skripsi ini.

7. Keluarga tercinta yang tiada henti memberikan dukungan dan doa untuk menyelsaikan studi S1 di Universitas Pelita Bangsa.

vii

Penulis menyadari masih banyak keterbatasan pada susunan skripsi ini sehingga kritik dan saran sangat diharapkan demi perbaikan penulisan laporan penelitian di kemudian hari. Namun demikian, penulis berharap semoga hasil penelitian ini dapat memberikan manfaat bagi berbagai pihak yang berkepentingan.

Bekasi, 15 September 2019

viii

DAFTAR ISI

Hal.

SURAT PERTANYAAN...i

LEMBAR PERSETUJUAN DOSEN PEMBIMBING SKRIPSI...ii

LEMBAR PENGESAHAN...iii

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR GRAFIK... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1Latar Belakang Masalah... 1

1.2Rumusan Masalah... 7

1.3Tujuan Penelitian ... 8

1.4Manfaat Penelitian ... 8

1.4.1Manfaat Teoritis ... 9

1.4.2Manfaat Praktis ... 9

1.5Sistematika Penulisan Skripsi ... 9

BAB II TINJAUAN PUSTAKA ... 11

2.1Landasan Teori ... 11

2.1.1Persediaan Bahan Baku ... 11

2.1.2Alasan Diadakanya Persediaan ... 12

2.1.3Klasifikasi Persediaan ... 13

2.1.4Biaya dalam persediaan ... 14

2.1.5Tujuan pengendalian persediaan ... 15

2.1.6Sistem pengendalian persediaan ... 16

2.1.7Penggunaan bahan baku ... 17

2.1.8Metode Economic Order Quantity (EOQ) ... 17

2.2Penelitian Terdahulu Yang Relevan ... 21

BAB III METODE PENELITIAN ... 25

3.1Jenis Penelitian ... 25

3.2Tempat dan Waktu Penelitian ... 25

3.3Kerangka Konsep ... 26

3.4Populasi dan Sampel ... 28

3.5Metode Pengumpulan Data ... 28

3.6Metode Analisis Data... 29

3.6.1Analisis Pembelian Bahan Baku ... 29

3.6.2Analisis Persediaan Pengaman ... 29

3.6.3Analisis Reorder Point ... 30

3.6.4Analisis Persediaan Maksimum ... 30

ix

BAB IV GAMBARAN UMUM ... 32

4.1Sejarah PT.Unggul Karya Semesta ... 32

4.2Visi dan Misi PT.Unggul Karya Semesta ... 33

BAB V HASIL PENELITIAN ... 35

5.1Analisis Data Penelitian ... 35

5.1.1Analisis Pembelian Bahan Baku ... 35

5.1.2Analisis Persediaan Pengaman (Safety Stock) ... 46

5.1.3Analisis Pemesanan Kembali (Reorder Point) ... 49

5.1.4Analisis Persediaan Maksimum (Maximum Inventory) ... 51

5.1.5Analisis Total Biaya Persediaan Bahan Baku (TIC) ... 52

5.2Pembahasan ... 55 BAB VI PENUTUPAN... 62 6.1Kesimpulan... 62 6.2Saran ... 63 DAFTAR PUSTAKA ... xi LAMPIRAN ... xiii

x

DAFTAR TABEL

Hal.

Tabel 1.1 Hasil Observasi Persediaan Bahan Baku...6

Tabel 3.1 Jadwal Kegiatan Penelitian...27

Tabel 5.1 Pembelian Bahan Baku Periode Tahun 2016-2019 ... 35

Tabel 5.2 Penggunaan Bahan Baku Periode Tahun 2016-2019 ... 37

Tabel 5.3 Perbandingan Penggunaan dan Pembelian Bahan Baku ... 38

Tabel 5.4 Biaya Pemesanan ... 42

Tabel 5.5 Biaya Penyimpanan ... 44

Tabel 5.6 Perhitungan EOQ ... 44

Tabel 5.7 Deviasi Periode Tahun 2016-2017 ... 47

Tabel 5.8 Deviasi Periode Tahun 2017-2018 ... 47

Tabel 5.9 Deviasi Periode Tahun 2018-2019 ... 48

Tabel 5.10 Besarnya EOQ, SS, ROP, dan MI periode tahun 2016-2019 ... 52

Tabel 5.11 Persediaan Rata-Rata Bahan Baku Perusahaan... 54

xi

DAFTAR GAMBAR

Hal. Gambar 3.1 Kerangka Konsep ... 27

xii

DAFTAR GRAFIK

Hal.

Grafik 5.1 Pembelian Bahan Baku...36

Grafik 5.2 Penggunaan dan Pembelian Bahan Baku Tahun 2016-2017...39

Grafik 5.3 Penggunaan dan Pembelian Bahan Baku Tahun 2017-2018...40

Grafik 5.4 Penggunaan dan Pembelian Bahan Baku Tahun 2018-2019...41

Grafik 5.5 Biaya Pemesanan...43

Grafik 5.6 Hubungan EOQ, Safety Stock, ROP, MI...57

Grafik 5.7 Hubungan EOQ, Safety Stock, ROP, MI...58

Grafik 5.8 Hubungan EOQ, Safety Stock, ROP, MI...59

xiii

DAFTAR LAMPIRAN

Hal.

Lampiran 1 Perhitungan Deviasi Tahun 2016-2017...xiv

Lampiran 2 Perhitungan Deviasi Tahun 2017-2018...xv

Lampiran 3 Perhitungan Deviasi Tahun 2018-2019...xvi

Lampiran 4 Pembelian Bahan Baku Tahun 2016-2017...xvii

Lampiran 5 Pembelian Bahan Baku Tahun 2017-2018...xviii

Lampiran 6 Pembelian Bahan Baku Tahun 2018-2019...xix

Lampiran 7 Penggunaan Bahan Baku PT.Unggul Karya Semesta...xx

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Persaingan dunia industri yang begitu ketat dampak dari perekonomian yang semakin berkembang dengan pesatnya seiring dengan kemajuan ilmu pengetahuan dan teknologi. Hal ini menuntut setiap perusahaan untuk lebih efektif dan efisien dalam menjalankan bisnisnya, agar bisa tetap berdiri bersaing dengan perusahaan yang lain untuk mencapai tujuan yang diharapkan.

Perusahaan apapun bidang bisnis yang dijalankan pasti memiliki tujuan yang sama, yaitu memperoleh keuntungan atau laba yang besar. Akan tetapi untuk mencapai tujuan itu tidak mudah, banyak faktor yang mempengaruhi apakah perusahaan bisa atau tidak dalam mencapai tujuan tersebut. Salah satu faktor yang dapat mempengaruhi apakah perusahaan tersebut dapat mencapai tujuan yaitu memperoleh keuntungan yang besar atau tidak adalah faktor kelancaran produksi. Apabila proses produksi lancar maka perusahaan akan mudah dalam mencapai tujuan yang diharapkan, tapi jika sebaliknya proses produksi tidak lancar maka perusahaan akan susah untuk mencapai tujuan tersebut. Sedangkan kelancaran produksi sangat dipengaruhi oleh persediaan bahan baku, perusahaan tidak akan bisa produksi jika tidak ada persediaan bahan baku (Rangkuti, 2007 dalam Rangkuti, 2015).

Kesalahan perusahaan dalam penetapan investasi pada persediaan akan menekan keuntungan yang diperoleh perusahaan. Adanya investasi yang terlalu besar pada persediaan akan mempengaruhi jumlah biaya penyimpanan yaitu biaya-biaya yang dikeluarkan untuk kegiatan penyimpanan bahan baku yang dibeli. Biaya-biaya ini selalu berubah tergantung dari besar kecilnya persediaan yang disimpan. Semakin besar persediaan yang disimpan maka semakin besar pula biaya yang harus dikeluarkan untuk persediaan, biaya penyimpanan ini meliputi biaya asuransi, biaya pemeliharaan, dan biaya yang berhubungan dengan kerusakan yang terjadi pada barang yang disimpan di gudang. Begitu juga sebaliknya jika investasi perusahaan pada persediaan terlalu kecil hal ini juga dapat menekan keuntungan perusahaan, hal ini disebabkan karena adanya stock out yaitu biaya yang terjadi akibat perusahaan kehabisan persediaan yang meliputi hilangnya kesempatan memperoleh keuntungan karena harus mengeluarkan biaya keterlambatan pengiriman ke konsumen, gaji karyawan yang harus dibayar walaupun tidak ada proses produksi, dan biaya-biaya yang terjadi akibat pemesanan bahan baku yang serentak.

Perusahaan harus bisa mengelola persediaan dengan baik agar dapat memiliki persediaan yang seoptimal mungkin demi kelancaran proses operasi perusahaan dalam jumlah, waktu, kualitas yang tepat dengan biaya yang serendah mungkin. Yang perlu diperhatikan dalam hal ini agar bahan baku yang dibutuhkan hendaknya cukup tersedia sehingga dapat menjamin kelancaran proses produksi perusahaan. Akan tetapi hendaknya jumlah persediaan itu jangan terlalu besar sehingga modal yang tertanam dalam persediaan dan biaya-biaya yang timbul

3

akibat adanya persediaan juga tidak terlalu besar. Untuk itu penting bagi setiap perusahaan untuk melakukan kegiatan pengawasan atau pengendalian atas persediaan, karena hal ini dapat membantu perusahaan dalam mencapai suatu tingkat efisiensi dalam penggunaan persediaan. Akan tetapi perlu ditegaskan bahwa hal ini tidak akan dapat menghilangkan sama sekali resiko yang muncul akibat pengadaan persediaan yang terlalu besar atau terlalu kecil, namun hal ini hanya mengurangi dari resiko tersebut. Jadi dalam hal ini pengawasan atau pengendalian persediaan dapat membantu mengurangi resiko sekecil mungkin, adapun keuntungan memiliki persediaan yang cukup menurut (Margaretha, 2004 dalam Fahmi, 2014) yaitu adanya kesempatan untuk menjual barang, memungkinkan mendapat potongan, biaya pemesanan dapat dikurangi, dan menjamin kelancaran produksi.

Pengawasan persediaan merupakan masalah yang sangat penting, karena jumlah persediaan akan akan mempengaruhi kelancaran proses produksi serta keefektifan dan efesiensi perusahaan tersebut. Jumlah atau tingkat persediaan yang dibutuhkan oleh perusahaan berbeda-beda untuk setiap perusahaan, pabrik, tergantung dari volume produksinya, jenis pabrik dan prosesnya (Assauri, 2016)

Perencanaan dan pengendalian persediaan bahan baku yang dijalankan oleh setiap perusahaan pada dasarnya mempunyai tujuan utama yaitu untuk meminimumkan biaya dan untuk memaksimalkan keuntungan dalam waktu tertentu. Dalam perencanaan dan pengendalian bahan baku yang terjadi masalah utamanya adalah mengadakan persediaan yang paling tepat supaya proses produksi tidak terganggu dan dana yang ditanam dalam persediaan tidak berlebihan. Masalah

tersebut berpengaruh terhadap penentuan (1) berapa kuantitas yang akan dibeli dalam suatu periode tertentu, (2) berapa jumlah atau kuantitas yang akan dibeli dalam setiap pembelian, (3) kapan pemesanan bahan harus dilakukan, (4) berapa jumlah minimum kuantitas bahan baku yang harus selalu ada dalam persediaan pengaman (safety stock) supaya perusahaan terhindar dari kemacetan produksi akibat dari keterlambatan bahan baku, dan berapa jumlah maksimum kuantitas bahan baku dalam persediaan agar dana yang tertanam dalam persediaan tidak berlebihan.

Kebijakan persediaan bahan baku yang diterapkan dalam perusahaan seharusnya dapat berpengengaruh terhadap biaya persediaan yang dapat ditekan sekecil mungkin. Untuk meminimumkan biaya persediaan tersebut dapat digunakan analisis “Economic Order Quantity” (EOQ). EOQ adalah jumlah ekonomis barang yang harus dipesan untuk memenuhi kebutuhan yang diproyeksikan, dengan biaya persediaan yang diminimalkan (Fahmi, 2014). Metode EOQ berusaha mencapai tingkat persediaan yang seminimum mungkin biaya rendah dan mutu yang lebih baik. Perencanaan metode EOQ pada perusahaan akan mampu meminimalisasi terjadinya out of stock atau kehabisan persediaan sehingga tidak mengganggu proses operasi perusahaan dan mampu menghemat biaya persediaan yang dikeluarkan perusahaan karena adanya efisiensi persediaan bahan baku dalam perusahaan. Selain itu dengan adanya penerapan metode EOQ perusahaan akan mampu mengurangi biaya penyimpanan, penghematan ruang gudang, dan mengurangi resiko yang terjadi akibat persediaan bahan baku yang menumpuk seperti biji plastik yang rentan dengan api. Analisis EOQ ini dapat

5

dengan mudah diterapkan untuk merencanakan berapa jumlah bahan baku yang harus dibeli dan berapa frekuensi dalam periode pembelian.

Menentukan EOQ untuk kebijakan persediaan bahan baku, penting juga bagi perusahaan untuk menentukan waktu pemesanan kembali persediaan bahan baku yang akan digunakan atau disebut ROP (reorder point) supaya pembelian bahan baku yang sudah ditetapkan dalam EOQ tidak mengganggu kelancaran proses produksi. Adapun pengertian dari ROP adalah titik dimana suatu perusahaan atau institusi bisnis harus memesan barang atau bahan guna menciptakan kondisi persediaan yang terus terkendali (Fahmi, 2014).

Batas minimum dan batas maksimum dari pengadaan persediaan bahan baku dapat ditentukan dari perhitungan EOQ dan ROP. Persediaan yang diadakan paling banyak sebesar batas maksimum yaitu ketika bahan baku yang dibeli datang diterima perusahaan, tujuan dari batas maksimum adalah untuk mengendalikan investasi dalam persediaan bahan baku tidak berlebihan sehingga modal yang tertanam dalam persediaan bahan baku menjadi efektif dan efesien.

PT.Unggul Karya Semesta merupakan perusahaan yang bergerak dalam bidang bisnis industri tarpaulin (terpal), dimana bahan baku utama yang digunakan adalah biji plastik HDPE ASRENE SM5508 yang pada proses produksinya bahan baku ini selalu tersedia. Oleh karena itu penting bagi perusahaan untuk melaksanakan perencanaan dan pengendalian persediaan bahan baku.

Perusahaan dituntut untuk bisa mengelola dan mengendalikan persediaan dengan baik agar tercapainya kelancaran proses produksi perusahaan dengan jumlah, waktu, dan kualitas yang tepat dengan biaya seminimum mungkin.

Berdasar pada hasil wawancara dan observasi manajemen persediaan bahan baku PT.Unggul Karya Semesta belum menerapkan perencanaan dan pengendalian persediaan bahan baku dengan baik yang mengakibatkan persediaan bahan baku pada perusahaan kurang optimal dan proses produksi perusahaan tidak maksimal. Hal ini terlihat dari data pembelian dan kebutuhan pada bulan Februari, Maret, Mei, Juni tahun 2019 Mengalami kekurangan dan kelebihan bahan baku. Untuk lebih jelasnya dapat dilihat pada tabel berikut.

Tabel 1.1

Hasil Observasi Manajemen Persediaan PT.Unggul Karya Semesta

No Bulan Pembelian Kebutuhan Selisih

1 Februari 2019 100.000 Kg 109.200 Kg -9.200 Kg 2 Maret 2019 100.000 Kg 111.400 Kg -11.400 Kg 3 Mei 2019 75.000 Kg 59.150 Kg 15.850 Kg 4 Juni 2019 100.000 Kg 79.400 Kg 20.600 Kg

Sumber : Data penelitian yang diolah

Dari tabel di atas dapat disimpulkan bahwa perusahaan belum konsisten dalam mengadakan persediaan bahan baku dari segi ketepatan kuantitas dan frekuensi pembelian bahan baku sehingga PT.Unggul Karya Semesta harus menghitung besarnya safety stock supaya tidak terjadi kekurangan persediaan bahan baku di gudang. Selain itu perusahaan juga harus menghitung ROP agar dapat ditentukan waktu yang tepat untuk untuk melakukan pemesanan kembali.

Penelitian Fauzi RA, Hartono R (2018) sebagai dasar, bahwa dari peneltian ini didapat kesimpulan terjadi penghematan total biaya persediaan bahan baku, karena total biaya yang dihitung menurut perusahaan lebih besar dari total biaya yang dihitung menurut EOQ pada perusahaan.

Latar belakang masalah yang telah dijelaskan di atas sebagai dasar penelitian, maka penulis tertarik untuk mengangkat topik penelitian dalam skripsi

7

tentang manajemen persediaan bahan baku tersebut dengan judul “ANALISIS MANAJEMEN PERSEDIAAN BAHAN BAKU BIJI PLASTIK DENGAN METODE EOQ (ECONOMIC ORDER QUANTITY) PADA PT.UNGGUL KARYA SEMESTA”.

Batasan masalah penelitian ini berfokus pada masalah manajemen persediaan bahan baku biji plastik HDPE ASRENE SM5508 PT.Unggul Karya Semesta. Peneliti berusaha menganalisis manajemen persediaan bahan baku yang optimal dengan metode EOQ (Economic Order Quantity), dalam kondisi kuantitas persediaanya mencukupi untuk kebutuhan proses produksi dengan biaya yang minimum.

1.2 Rumusan Masalah

Rumusan masalah yang didapat dari penjelasan latar belakang di atas adalah sebagai berikut:

1. Berapa kali frekuensi dan jumlah yang optimal dalam satu periode pembelian bahan baku biji plastik, jika perusahaan menetapkan metode Economic Order Quantity (EOQ)?

2. Berapa jumlah persediaan pengaman (Safety Stock), jika perusahaan menetapkan metode Economic Order Quantity (EOQ)?

3. Berapa batas atau titik pemesanan bahan baku yang dibutuhkan oleh perusahaan selama masa tenggang (reorder point)?

4. Berapa total biaya persediaan jika perusahaan menetapkan metode Economic Order Quantity (EOQ)?

5. Berapa jumlah efisiensi atau penghematan total biaya persediaan jika perusahaan menetapkan metode Economic Order Quantity (EOQ)?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini berdasar pada rumusan masalah di atas adalah sebagai berikut :

1. Untuk mengetahui berapa kali frekuensi dan jumlah yang optimal dalam satu periode pembelian bahan baku biji plastik jika perusahaan menetapkan metode Economic Order Quantity (EOQ).

2. Untuk mengetahui besarnya jumlah persediaan pengaman (Safety Stock) jika perusahaan menetapkan metode Economic Order Quantity (EOQ). 3. Untuk mengetahui titik pemesanan bahan baku yang dibutuhkan oleh

perusahaan selama masa tenggang (reorder point).

4. Untuk mengetahui berapa jumlah total biaya persediaan jika perusahaan menetapkan metode Economic Order Quantity (EOQ).

5. Untuk mengetahui jumlah efisiensi atau penghematan total biaya persediaan jika perusahaan menetapkan metode Economic Order Quantity (EOQ).

1.4 Manfaat Penelitian

Penulis sangat berharap hasil dari penelitian ini dapat memberikan manfaat dan menjadi kegunaan bagi pembaca dimasa yang akan dating, ada dua manfaat dari penelitian yang dapat dijelaskan sebagai berikut :

9

1.4.1 Manfaat Teoritis

Penelitian ini diharapkan dapat memberikan manfaat terhadap kemajuan ilmu pengetahuan dalam bidang ilmu ekonomi khususnya manajemen rantai pasokan dalam hal menentukan besaran persediaan bahan baku yang optimal dengan suatu metode pada perusahaan.

1.4.2 Manfaat Praktis

1. Bagi Penulis, penelitian ini dapat menambah ilmu pengetahuan dan serta mengamalkan ilmu yang telah didapat dari setiap kelas kuliah untuk melakukan riset ilmiah di salah satu perushaan dan menyajikannya dalam bentuk tulisan yang baik.

2. Bagi Lembaga, untuk menambah perbendaharaan perpustakaan bagi Universitas Pelita Bangsa pada umumnya dan manajemen produksi pada khususnya.

3. Bagi Perusahaan, untuk memberikan masukan supaya bisa menerapkan metode EOQ Dalam kebijakan pengadaan persediaan yang dapat berpengaruh positif terhadap perusahaan.

1.5 Sistematika Penulisan Skripsi

Sistematika penulisan skripsi yang akan dilakukan penulis berdasarkan pada aturan sistematika yang sudah ditetapkan oleh Program Studi Manajemen Universitas Pelita Bangsa , sehingga dapat diuraikan sebagai berikut :

1. Bab Pendahuluan, dimana pada bab ini menguraikan tentang latar belakang, perumusan masalah, batasan penelitian, tujuan penelitian, manfaat/kegunaan penelitian, dan sistematika penulisan skripsi.

2. Bab Kajian pustaka, dimana pada bab ini menjelaskan tentang landasan teori yang meliputi definisi persediaan bahan baku, alasan diadakanya persediaan, klasifikasi persediaan, biaya dalam persediaan, tujuan pengendalian persediaan, sistem pengendalian pesediaan, penggunaan bahan baku, metode Economic Order Quantity (EOQ), kemudian menjelaskan tentang penelitian terdahulu yang relevan.

3. Bab Metodologi Penelitian, dimana pada bab ini menjelaskan tentang jenis penelitian, tempat dan waktu penelitian, kerangka konsep, populasi dan sampel, metode pengumpulan data dan metode analisis data. 4. Bab Gambaran Umum, dimana pada bab ini menjelaskan tentang

sejarah PT.Unggul Karya Semesta dan visi, misi perusahaan.

5. Bab Hasil Penelitian, dimana pada bab ini menjelaskan tentang analisis data pembelian bahan baku, penggunaan bahan baku, biaya pemesanan, prosentase biaya penyimpanan, perhitungan EOQ, perhitungan total biaya persediaan bahan baku, dan pembahasan.

6. Bab Penutup, dimana pada bab ini menjelaskan tentang kesimpulan dari hasil penelitian dan saran yang disampaikan oleh peniliti terhadap perusahaan.

11

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Persediaan Bahan Baku

Persediaan di dalam suatu perusahaan mempunyai pengaruh yang besar terhadap kinerja fianansial suatu perusahaan. Jumlah uang yang tertanam dalam bentuk persediaan biasanya sangat besar, sehingga persediaan adalah satu aset terbesar yang dimiliki perusahaan. Pujawan dan Mahendrawathi (2017) mengatakan bahwa biaya modal yang tertahan dalam bentuk persediaan di suatu perusahaan bisa sangat besar, manajemen persediaan yang baik bisa berpengaruh besar terhadap terhadap kelancaran proses kinerja perusahaan.

Ristono (2009) mendefinisikan persediaan dapat diartikan sebagai barang-barang yang disimpan untuk digunakan atau dijual pada masa atau periode yang akan datang. Persediaan terdiri dari persediaan bahan baku / raw material, persediaan stengah jadi / work in process, dan persediaan barang jadi / finished good.

Mengelola aliran material bahan baku dengan tepat adalah salah satu tujuan utama dari setiap perusahaan industri. Aliran yang tepat berarti tidak terlalu terlambat dan juga terlalu awal, jumlahnya sesuai dengan kebutuhan. Persediaan adalah aktiva lancar yang terdapat dalam perusahaan dalam bentuk persediaan

bahan mentah (bahan baku / raw material, bahan setengah jadi / work in process dan barang jadi / finished goods). Dengan tersedianya persediaan bahan baku maka diharapkan sebuah perusahaan industri dapat melakukan proses produksi sesuai kebutuhan atau permintaan konsumen. Selain itu dengan adanya persediaan bahan baku yang cukup tersedia di gudang juga diharapkan dapat memperlancar kegiatan produksi perusahaan dan dapat menghindari terjadinya kekurangan bahan baku. Keterlambatan jadwal pemenuhan produk yang dipesan konsumen dapat merugikan perusahaan dalam hal ini image yang kurang baik (Fahmi, 2014)

2.1.2 Alasan Diadakanya Persediaan

Perusahaan industri pada dasarnya akan menyelenggarakan persediaan untuk kelangsungan proses produksi perusahaan tersebut. Menurut Pujawan dan Mahendrawathi (2017) persediaan bisa muncul karena memang direncanakan atau merupakan akibat dari ketidaktahuan terhadap suatu informasi. Jadi, ada perusahaan yang memiliki persediaan karena sengaja membuat produk lebih awal atau lebih banyak dari waktu dan jumlah yang akan dikirim atau dijual pada suatu waktu tertentu, ada juga karena merupakan akibat dari permintaan yang terlalu sedikit dari perkiraan awal. Pujawan dan Hendrawathi (2017) mengatakan ada 3 hal mengapa persediaan itu muncul,

1. Ketidakpastian pengiriman dan harga bahan baku, hal ini menyebabkan perusahaan menimbun persediaan bahan baku. Karena adanya ketidakpastian perusahaan memilih untuk mengadakan persediaan lebih

13

banyak untuk mengurangi resiko-resiko kekurangan bahan baku atau kenaikan harga yang tidak pasti.

2. Perbedaan lokasi, masalah jarak dan waktu yang membuat munculnya lead time pengiriman juga menjadi alasan mengapa perusahaan membutuhkan persediaan.

3. Motif ekonomi dalam melakukan suatu kegiatan produksi dan atau pengiriman. Perusahaan tidak akan bisa memproduksi dengan jumlah yang terlalu sedikit karena tidak akan mencapai apa yang dinamakan skala ekonomi (economies of scale).

2.1.3 Klasifikasi Persediaan

Persediaan pada dasarnya dapat dikategorikan menjadi dua yaitu, berdasarkan bentuknya Menurut Pujawan dan Mahendrawathi (2017) persediaan bisa diklasifikasikan menjadi bahan baku (raw materials), barang setengah jadi (work in process) dan produk jadi (finish product). Persediaan berdasarkan fungsinya, persediaan penting artinya dalam upaya meningkatkan operasional perusahaan yang akan memberikan pengaruh sedikit banyak terhadap efisiensi perusahaan.

Ada tiga fungsi persediaan:

1. Persediaan siklus / cycle stock, menurut Eunike et al (2018) persediaan ini akan muncul ketika bagian produksi lebih banyak dari permintaan yang muncul dari pelanggan yang akan digunakan untuk memenuhi adanya skala ekonomi.

2. Persediaan pengaman / safety stock, persediaan ini akan memberikan perlindungan terhadap perusahaan ketika terjadi ketidakpastian permintaan dan pasokan bahan baku. Hal ini terjadi ketika permintaan lebih besar dari pada yang diramalkan oleh perussahaan atau ketika waktu untuk memesan ulang bahan baku lebih lama dari estimasi.

3. Persediaan antisipasi / anticipation stock adalah persediaan yang dibutuhkan untuk mengantisipasi kenaikan akibat sifat musiman dari permintaan terhadap suatu produk. Walaupun anticipation stock pada hakikatnya mengantisipasi permintaan yang tidak pasti, namun perusahaan bisa memprediksi adanya kenaikan dalam jumlah yang signifikan (bukan sekadar pola acak) menurut Handoko (2015).

2.1.4 Biaya dalam persediaan

Kebijakan perusahaan dalam menyelenggarakan persediaan tidak bisa terlepas dari biaya-biaya akibat pengadaan nilai persediaan tersebut, biaya-biaya yang muncul adalah sebagai berikut

1. Biaya pemesanan, biaya pemesanan adalah biaya yang dikeluarkan ketika dilakukan pemesanan suatu produk atau bahan material untuk memulai produksi Eunike et al (2018). Dalam hal ini termasuk biaya administrasi yang berhubungan dengan pemesanan, contohnya adalah pembelian kertas, biaya transportasi untuk mengirim barang dari supplier ke perusahaan. 2. Biaya penyimpanan, pengelolaan penyimpanan akan berhubungan dengan

15

dari barang yang disimpan. Dengan modal yang dialokasikan ke persediaan perusahaan melakukan pengorbanan pada kesempatan untuk melakukan investasi pada bidang yang lain seperti mesin baru, gedung baru, dan pengembangan produk baru.

3. Biaya ketika terjadi kekurangan, biaya ini muncul ketika terjadi permintaan yang lebih banyak dari ketersediaan produk yang disimpan. Biaya ini lebih sulit untuk diukur dari pada biaya pesan dan biaya penyimpanan. Pada beberapa kasus biaya kekurangan mungkin sama dengan kerugian yang dimunculkan ketika penlanggan dapat membeli produk pada perusahaan pesaing (kehilangan potensi keuntungan).

2.1.5 Tujuan pengendalian persediaan

Menurut Assauri (2016), tujuan pengawasan persediaan dapat diartikan sebagai usaha untuk:

1. Menjaga jangan sampai perusahaan kehabisan persediaan sehinga menyebabkan proses produksi terhenti.

2. Menjaga agar penentuan persediaan oleh perusahaan tidak terlalau besar sehingga biaya yang berkaitan dengan persediaan dapat ditekan.

3. Menjaga agar pembelian bahan baku secara kecil-kecilan dapat dihindari. 4. Tujuan dasar dari pengendalian bahan adalah kemampuan untuk

mengirimkan surat pesanan pada saat yang tepat pada pemasok terbaik untuk memperoleh kuantitas yang tepat pada harga dan kualitas yang tepat.

2.1.6 Sistem pengendalian persediaan

Jumlah dari persediaan perlu ditentukan sebelum melakukan penilaian persediaan, jumlah persediaan dapat ditentukan dengan dua sistem yang umum dikenal dengan akhir periode yaitu periodic system, setiap akhir periode dilakukan perhitungan secara fisik agar jumlah persediaan akhir dapat diketahui jumlahnya secara pasti, selanjutnya Perpectual system atau book inventory yaitu setiap kali pengeluaran diberikan catatan administrasi barang persediaan (Herjanto, 2015)

Dalam melakukan penilaian terhadap persediaan ada beberapa cara yang bisa dilakukan yaitu:

1. First in, first out (FIFO) atau masuk pertama keluar pertama, cara ini didasarkan atas asumsi bahwa arus harga bahan adalah sama dengan arus penggunaan bahan. Dengan demikian bila sejumlah unit bahan telah habis dipergunakan, maka harga penggunaan bahan berikutnya berdasarkan pada harga unit yang terakhir masuk ke gudang. Atas dasar metode ini maka biaya per unit persediaan yang masuk terakhir dipakai sebagai dasr penentuan biaya barang yang masih dalam persediaan.

2. Last in, firs out (LIFO) atau masuk terakhir keluar pertama, pada metode ini unit barang yang pertama masuk akan dikeluarkan di akhir.

3. Rata-rata tertimbang (weighted average), pada cara ini didasarkan kepada harga rata-rata perunit bahan adalah sama dengan jumlah harga perunit yang dikalikan dengan masing-masing kuantitasnya kemudian dibagi dengan seluruh jumlah unit bahan dalam persediaan tersebut.

17

4. Harga standar, besarnya nilai persediaan akhir dari suatu perusahaan akan sama dengan jumlah unit persediaan akhir dikalikan dengan harga standar perusahaan.

2.1.7 Penggunaan bahan baku

Seluruh perusahaan industri yang berproduksi menghasilkan satu atau beberapa macam produk tentunya memerlukan bahan baku untuk pelaksanaan proses produksinya. Bahan baku adalah bahan untuk diolah melalui proses produksi menjadi barang jadi (Kamus Besar Bahasa Indonesia (Kamus versi online/daring, 2019).

Bahan baku merupakan input yang penting dalam dalam berbagai produksi. Kekurangan salah satu bahan baku yang tersedia bisa berakibat terhentinya proses produksi karena tidak adanya bahan baku untuk diproses. Akan tetapi terlalu besarnya bahan baku akan berakibat tingginya persediaan yang artinya perusahaan harus mengeluarkan modal lebih besar dan memiliki resiko yang tinggi juga.

2.1.8 Metode Economic Order Quantity (EOQ)

2.1.8.1 Definisi Economic Order Quantity (EOQ)

Model economic order quantity (EOQ) merupakan model matematik untuk menentukan jumlah yang optimal barang yang harus dipesan untuk memenuhi permintaan yang diproyeksikan, dengan biaya persediaan yang diminimalkan (Fahmi, 2014).

Salah satu keputusan yang harus diambil perusahaan dalam pengendalian persediaan adalah ukuran pesanan. Untuk item yang permintaan atau kebutuhannya relatif stabil dalam jangka panjang, ukuran pesanan akan berdampak pada frukuensi pemesanan dan rata-rata persediaan yang akan disimpan perusahaan. Semakin kecil ukuran pesanan berarti semakin cepat persediaan itu habis, sehinggga semakin sering pesanan harus dilakukan berakibat biaya pesan yang semakin tinggi jika perusahaan menentukan pesanan terlalu kecil. Sebaliknya jika pesanan dilakukan dalam ukuran yang terlalu besar, perusahaan akan lebih jarang memesan tapi harus mengeluarkan biaya yang lebih pada biaya penyimpanan (Fahmi, 2014).

Salah satu cara sederhana yang bisa digunakan untuk menentukan ukuran pesanan yang ekonomis adalah metode Economic Order quantity (EOQ). Metode ini mempertimbangkan dua biaya persediaan di atas, yaitu biaya pemesanan dan biaya penyimpanan. Menurut (Tersine, 1994 dalam Eunike et al, 2018) metode EOQ ini menggunakan beberapa asumsi sederhana diantaranya yaitu:

1. Tingkat permintaan konstan sehingga ketika unit di ambil dari gudang juga akan menunjukan tingkat yang sama

2. Biaya-biaya tetap (tidak berubah pada periode tertentu) 3. Kapasitas produksi dan persediaan adalah tak terbatas.

Heizer dan Render (2011) mendefinisikan kuantitas pesanan ekonomis (Economic Order Quantity) adalah salah satu teknik kontrol persediaan yang meminimalkan biaya total dari pemesanan dan penyimpanan. Teknik ini relatif mudah digunakan tetapi di dasarkan pada beberapa asumsi:

19

2. Waktu tunggu yakni waktu antara pemesanan dan penerimaan pesanan diketahui dan konstan.

3. Penerimaan persediaan bersifat instan dan selesai seluruhnya. Dengan kata lain, persediaan dari sebuah pesanan datang dalam satu kelompok dalam satu waktu.

4. Tidak tersedia diskon kuantitas.

5. Biaya variabel hanya biaya untuk menyiapkan atau melakukan pemesanan (biaya penyetelan) dan biaya menyimpan persediaan dalam waktu tertentu (biaya penyimpanan).

6. Kehabisan persediaan (kekurangan persediaan) dan dapat sepenuhnya dihindari jika pemesanan dilakukan pada waktu yang tepat.

2.1.8.2 Variabel dan Asumsi dalam EOQ

Secara umum ada tiga bentuk variabel dalam Economic Order Quantity (EOQ) yang terlihat jelas yaitu,

1. Total cost atau biaya total. Merupakan keseluruhan biaya yang dikeluarkan dalam satu masa yang terjadi.

2. Ordering cost atau biaya pesanan. Merupakan keseluruhan biaya yang dikeluarkan selama dalam proses pembelian.

3. Carrying cost atau biaya penyimpanan. Merupakan biaya-biaya yang dikeluarkan sehubungan dengan penyimpanan.

Menurut (Sartono, 2000 dalam Fahmi, 2014) ada empat asumsi dasar dalam penggunaan model Economic Order Quantity (EOQ) yaitu,

1. Tingkat penjualan yang dapat diperkirakan 2. Penggunaan bahan yang konstan

3. Pemesanan dapat dilakukan seketika 4. Pengiriman dapat dilakukan dengan cepat

Dari keterangan di atas maka didapat kesimpulan bahwa EOQ adalah suatu bentuk usaha dari perusahaan untuk selalu menciptakan kondisi dan situasi persediaan yang seimbang dan selalu stabil dalam berbagai kondisi apapun.

2.1.8.3 Safety Stock dan Reorder Point

Safety Stock merupakan kemampuan perusahaan untuk menciptakan kondisi persediaan yang selalu aman atau penuh pengaman dengan harapan perusahaan tidak akan pernah mengalami kekurangan persediaan. Sedangkan menurut (Seagel dan Shim, 1999 dalam Fahmi, 2014) Safety Stock adalah persediaan tambahan yang disiapkan sebagai proteksi terhadap kemungkinan habisnya persediaan.

Menurut (Kasmir dan Jakfar, 2003 dalam Fahmi, 2014) terdapat beberapa faktor penentu dalam menghitung besarnya Safety Stock yaitu antara lain:

1. Penggunaan bahan baku rata-rata 2. Faktor waktu

3. Biaya yang digunakan

Menurut Margaretha (2004) dalam Fahmi (2014) bahwa faktor-faktor yang mempengaruhi besarnya safety stock ialah,

21

2. Kebiasaan pemasok menyerahkan barang atau bahan

3. Besar kecilnya jumlah barang atau bahan yang dibeli setiap saat, dan 4. Sering atau tidaknya mendapatkan pesanan mendadak.

Adapun pengertian dari Reorder Point adalah titik dimana suatu perusahaan atau institusi bisnis harus memesan barang atau bahan guna menciptakan kondisi persediaan terus terkendali.

2.2 Penelitian Terdahulu Yang Relevan

Penelitian terdahulu ini menjadi salah satu acuan ppenulis dalam melakukan penelitian, penelitian terdahulu sangat penting sebagai dasar pijakan dalam rangka penyusunan penelitian ini, penelitian terdahulu dari penelitian ini adalah sebagai berikut :

1. Battini D, Persona A, Sgarbosa F. Departement of Management and Engineering University of Padua Italy. A sustainable EOQ model: Theoritical formulation and applications. International Journal of Productions Economics Vol.149, Maret 2014. Didapat kesimpulan dari penelitian ini bahwa teori EOQ membantu para praktisi untuk mengubah strategi pembelian bahan baku dan transportasi pengiriman produk yang lebih cepat,tepat,serta ekonomis.

2. Rezaei J. Transport and Logistics Group, Faculty of Technology, Policy and Management, Delft University of Technology Netherland. Economic Order Quantity for Growing Item. International Journal of Production Economics Vol.155, September 2014. Kesimpulan dari penelitian ini adalah analisis

EOQ pada perusahaan peternakan memegang peran penting untuk menentukan pemesanan anak ayam untuk dibesarkan dan waktu peneyembelihan yang optimal, serta analisis ini dapat membantu pembuat keputusan dalam merencanakan dan mengendalikan oprasi perusahaan. 3. Wijaya D, Mandey S, Sumarauw JSB. Analisis Pengendalian Persediaan

Bahan Baku Ikan Pada PT. Celebes Minapratama Bitung. Jurnal EMBA Vol.4, No.2, Juni 2016. Kesimpulan dari penelitian ini adalah bahwa pengendalian persediaan bahan baku ikan yang dilakukan perusahaan sudah cukup baik karena tidak pernah mengalami kehabisan bahan baku. Berdasarkan hasil perhitungan, total biaya persediaan bahan baku ikan dengan metode EOQ (Economic Order Quantity) lebih kecil dibandingkan dengan metode yang digunakan perusahaan.

4. Simbar M et al. Analisis Pengendalian Bahan Baku Kayu Cempaka Pada Industri Mebel Dengan Menggunakan Metode EOQ. Jurnal Ilmiah Vol.5, No.3, Oktober 2014. Kesimpulan pada penelitian ini bahwa kebijakan pengadaan persediaan bahan baku yang dilakukan UD Batu Zaman selama ini belum menunjukan biaya yang minimum dalam arti biaya persediaannya masih lebih besar dibandingkan apabila perusahaan menggunakan metode EOQ.

5. Prabowo DA, Wiyono MW, Taufik M. Analisis Pengendalian Bahan Baku Dengan Menggunakan Metode EOQ (Economic Order Quantity) pada Perusahaan Kayu PT. Kanawood Indo Makmur. Jurnal Riset Akuntansi Vol.1, No.2, September 2018. Kesimpulan pada penelitian ini adalah bahwa

23

pada perusahaan pengolahan persediaan bahan baku dan biaya persediaan pada perusahaan PT. Kanawood Indo Makmur belum cukup optimal. Karena terdapat perbedaan yang cukup signifikan antara metode konvensional perusahaan dan metode EOQ. Setelah penerapan metode EOQ dapat diketahui jumlah kebutuhan bahan baku yang optimal serta dapat diketahui jumlah kebutuhan bahan baku pengaman dimana perusahaan tidak perlu mengalam stock out bahan baku.

6. Sudarismiati A, Zainuddin. Analisis Pengendalian Persediaan Bahan Baku Dengan Metode Economic Order Quantity (EOQ) pada PT. Panca Mitra Multi Perdana. Jurnal Ekonomi dan Bisnis GROWTH (JEBG) Vol.16, No.1, Mei 2018. Dari penelitian ini didapat kesimpulan pembelian yang ekonomis oleh PT. Panca Mitra Multi Perdana yaitu sejumlah 79.765 Kg udang dengan frekuensi pembelian selama satu tahun (tahun 2016) 180 kali dengan biaya yang minimal yaitu RP1.123.000,-.

7. Mayasari D, Supriyanto. Analisi Pengendalian Persediaan Bahan Baku Menggunakan Metode EOQ (Economic Order Quantity) pada PT. Suryamas Lestari Prima. Jurnal Bisnis Administrasi Vol.05 No.01, 2016. Kesimpulan bahwa jumlah pesanan bahan baku yang optimal jika menerapkan metode EOQ pada PT. Suryamas Lestari Prima yaitu sebesar 464,2577735 meter kubik, selanjutnya diketahui bahwa total biaya persediaan bahan baku yang dikeluarkan jika perusahaan menerapkan metode EOQ adalah sebesar Rp210.331.184,-. Perusahaan harus melakukan

pemesanan kembali pada tingkat persediaan sebesar 241,07571 meter kubik.

8. Manulang A, Alif MK. Analisis Pengendalian Persediaan Dengan Menggunakan Metode EOQ Untuk Mengoptimalisasi Persediaan Bahan Baku Gula Pasir pada PT. Smart TBK di Bogor. Jurnal Ilmiah Berniaga Vol.13, No.02, Desember 2017. Kesimpulan dari penelitian ini adalah jumlah pemesanan bahan baku gula pasir menurut perusahaan sebanyak 1.200 Kg, sedangkan menurut EOQ adalah sebanyak 2.740 Kg dalam satu tahun. Frekuensi pembelian menurut perusahaan adalah sebanyak 12 kali, sementara menurut EOQ hanya sebanyak 5 kali.

9. Fauzi RA, Hartono R. Analisis Pengendalian Persediaan Bahan Baku Benang Pada Produk Underwear Dengan Metode EOQ. Jurnal Ilmiah Binaniaga Vol.14 No.01, Juni 2018. Dari penelitian ini didapat kesimpulan bahwa terjadi penghematan total biaya persediaan bahan baku, karena total biaya yang dihitung menurut perusahaan lebih besar dari total biaya yang dihitung menurut EOQ.

10. Sutarti, Sutriyono, Gustopo D. Analisis Pengendalian Persediaan Bahan Baku Menggunakan Metode Economic Order Quantity Dalam Upaya Meningkatkan Efisiensi. Jurnal Teknologi dan Manajemen Industri, Vol.2, No.2, Agustus 2016. Kesimpulan dari penelitian ini adalah biaya persediaan menurut cara yang dijalankan perusahaan belum mencapai titik minimal. Dimana jika perusahaan menerapkan metode EOQ akan terdapat penghematan sebesar Rp1.050.337,-.

25

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah metode kuantitatif yang bersifat deskriptif, menurut Sugiyono (2014) penelitian kuantitatif adalah metode penelitian berdasarkan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif/statistik. Analisis deskriptif menurut Kuncoro (2013) adalah suatu kegiatan penyimpulan data mentah dalam jumlah yang besar sehingga hasilnya dapat ditafsirkan.

3.2 Tempat dan Waktu Penelitian

Tempat dalam penelitian ini adalah PT. Unggul Karya Semesta yang berlokasi di Jalan Mercedes Benz KM 0 Desa Wanaherang, Kecamatan Gunung Putri, Kabupaten Bogor, Jawa Barat. Waktu / jadwal penelitian ini dilakasanakan pada bulan Mei tahun 2019 sampai dengan bulan Agustus tahun 2019 dengan tabel sebagai berikut:

Tabel 3. 1

Jadwal Kegiatan Penelitian No Uraian Mei 2019 Juni 2019 Juli 2019 Agust 2019 Sept 2019 Okto 2019 1 Bimbingan I 2 Studi pustaka 3 Wawancara 4 Dokumentasi 5 Pengolahan data 6 Bimbingan II 7 Pengesahan Skripsi 8 Ujian Skripsi Sumber : Peneliti 3.3 Kerangka Konsep

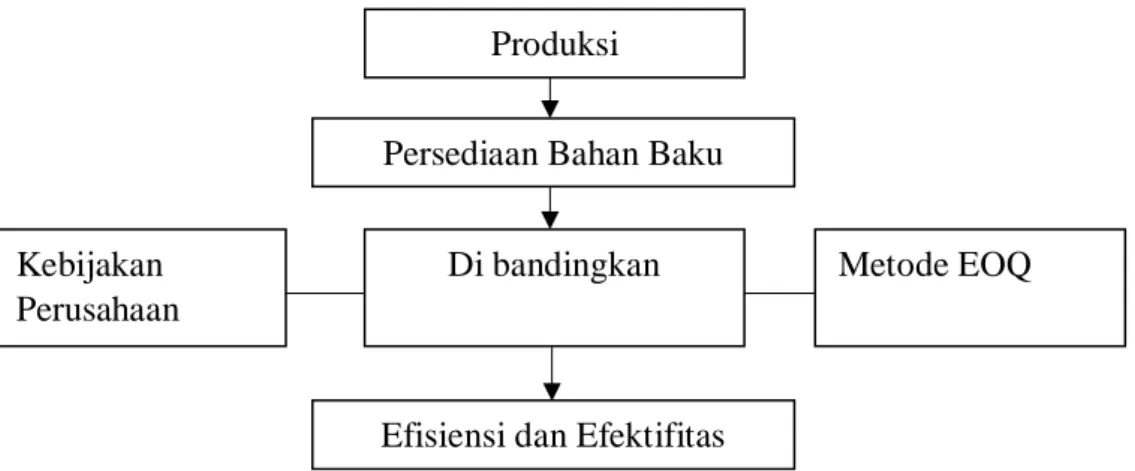

Perusahaan yang bergerak di bidang industri apapun perlu memiliki adanya persediaan untuk proses produksi, dalam hal ini PT.Unggul Karya Semesta memerlukan adanya persediaan bahan baku biji plastik untuk menjamin agar proses produksinya tidak akan terhambat akibat kekurangan suplay bahan baku, dan manajemen persediaan yang baik supaya tidak terjadi kelebihan persediaan bahan baku yang berakibat pemborosan modal tertanam dalam persediaan bahan baku. Oleh karena itu perusahaan harus berhati-hati dalam menentukan berapa besarnya persediaan yang harus tersedia di perusahaan. Seperti yang telah kita ketahui bahwa untuk menentukan jumlah persediaan optimal yang ekonomis adalah dengan metode EOQ (Economic Order Quantity).

Asumsi yang kuat bahwa kebijakan persediaan bahan baku yang tepat akan dapat menjamin kelancaran proses produksi serta dapat meminimalisir biaya

27

produksi, yaitu dengan menganalisisa kebijakan persediaan bahan baku yang telah diterapkan oleh perusahaan dibandingkan dengan kebijakan persediaan bahan baku menggunakan metode EOQ (Economic Order Quantity), dari perbandingan ini akan diketahui berapa tingkat efisiensi atau penghematan yang terjadi dalam biaya persediaan. Dari uraian tersebut dibuat kerangka sebagai berikut.

Sumber : Dio Adam Prabowo, M. Wimbo Wiyono, Muchamad Taufik, Jurnal Riset Akuntansi Vol. 1 No. 2 (2018)

Model kerangka konsep yang digambarkan di atas dapat diketahui bahwa suatu perusahaan untuk melakukan proses produksi memperlukan persediaan bahan baku, perusahan jika ingin melakukan efisiensi dan efektifitas dalam manajamen persediaannya harus mempertimbangkan manajemen persediaan dengan metode EOQ (Economic Order Quantity) dibandingkan dengan manajemen persediaan bahan baku yang telah diterapkan pada perusahaan.

Gambar 3.1 Kerangka Konsep

Persediaan Bahan Baku

Efisiensi dan Efektifitas Kebijakan

Perusahaan

Di bandingkan Metode EOQ Produksi

3.4 Populasi dan Sampel

Ditinjau dari wilayahnya, populasi dan sampel untuk jenis penelitian kuantitatif deskriptif meliputi wilayah yang sangat sempit dimana metode ini digunakan untuk meneliti status kelompok manusia, objek, suatu set kondisi, sistem pemikiran ataupun suatu kelas peristiwa masa datang (Nazir, 2011), maka dalam penelitian ini tidak ada populasi dan sampelnya tetapi langsung keseluruhan sistem persediaan dan penggunaan bahan baku biji plastik HDPE ASRENE SM5508 pada PT.Unggul Karya Semesta periode tahun 2016-2017, periode tahun 2017-2018, dan periode tahun 2018-2019.

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan pada penelitian ini adalah sebagai berikut:

1. Studi pustaka, pengumpulan data yang dilakukan melalui membaca buku-buku teoritis, jurnal-jurnal penelitian terdahulu serta sarana media komunikasi internet yang berkaitan dengan penelitian.

2. Wawancara, metode ini sebagai cara untuk mendapatkan data yaitu dengan wawancara langsung dengan informan, dalam hal ini adalah karyawan yang kompeten untuk mendapatkan informasi yang relevan dengan penelitian. 3. Dokumentasi, merupakan teknik pengumpulan data yang dilakukan dengan

cara mengumpulkan dan mengambil data, catatan atau dokumen perusahaan yang terkait dengan penelitian.

29

3.6 Metode Analisis Data

3.6.1 Analisis Pembelian Bahan Baku

Supaya dapat menentukan jumlah pemesanan atau pembelian yang optimal, setiap pemesanan perlu dilakukan perhitungan kuantitas pembelian optimal yang ekonomis atau Economic Order Quantity (EOQ). Adapun rumusnya adalah sebagai berikut.

Rumus EOQ (Tersine, 1994 dalam Eunike et al, 2018)

𝐸𝑂𝑄 = √2𝑆𝐷 𝐻 Dimana:

EOQ = Jumlah pembelian optimal yang ekonomis S = biaya pemesanan

D = kebutuhan yang diperkirakan per periode waktu H = Biaya penyimpanan per unit per tahun.

Biaya penyimpanan = 10% x harga beli per unit.

3.6.2 Analisis Persediaan Pengaman

Analisis ini bertujuan untuk menentukan menghindari terjadinya kekurangan bahan baku, untuk menentukan safety stock menurut Pujawan dan Mahendrawathi (2017) adalah sebagai berikut:

Safety stock = jumlah standar deviasi dari tingkat kebutuhan x 1.65 Rumus standar deviasi:

𝑆𝐷 = √∑(𝑋 − 𝑌) 2 𝑛 Keterangan: SD = Standar deviasi X = Pemakaian sesungguhnya

Y = Peramalan / perkiraan pemakaian n = Jumlah (banyaknya data)

3.6.3 Analisis Reorder Point

Reorder point pada dasarnya dapat diketahui dengan menetapkan penggunaan selama lead time dan di tambah dengan penggunaan selama periode tertentu sebagai safety stock, dengan menggunakan cara sebagai berikut:

Rumus ROP (Pujawan dan Mahendrawathi, 2017) ROP = penggunaan selama lead time + safety stock ROP = d x l + safety stock

Keterangan:

d = rata-rata pemakaian per periode

l = lead time

3.6.4 Analisis Persediaan Maksimum

Analisis ini bertujuan untuk menjaga persediaan bahan baku di gudang tidak berlebihan. Adapun cara untuk menentukan persediaan maksimum menurut Heizer dan Render (2011) adalah dengan rumus sebagai berikut:

31

Maximum Inventory = Safety Stock + EOQ

3.6.5 Analisis Total Biaya Persediaan

Analisis ini bertujuan untuk mengetahui berapa total biaya persediaan yang terdiri dari biaya pemesanan, biaya pembelian dan biaya penyimpanan, adapun caranya adalah sebagai berikut:

Total biaya persediaan = biaya pemesanan + biaya pembelian + Biaya penyimpanan

Rumus total biaya persediaan (Pujawan dan Mahendrawathi, 2017) TIC = √2. 𝐷𝑆𝐻

Keterangan:

TIC = total biaya persediaan per tahun

D = jumalah kebutuhan barang dalam unit (Kg) H = biaya penyimpanan (unit per periode) S = biaya pemesanan setiap kali pesanan

32

BAB IV

GAMBARAN UMUM

4.1 Sejarah PT.Unggul Karya Semesta

Sejarah PT.Unggul Karya Semesta berawal dari didirikanya PT.Ligokriyasa Mandiri pada tahun 1986, Ligo Group yang merupakan induk dari beberapa anak perusahaan pada awalnya hanya melayani jasa printing dan pemotongan kantong plastik. Dengan berjalanya waktu Ligo Group mengembangkan kapasitas dengan menambah berbagau mesin untuk memproduksi kantong plastik jenis PP (Polypropylane).

Ligo Group berkembang menjadi perusahaan yang tumbuh pesat dalam kurun waktu yang cukup lama dan menjadi tolak ukur kesuksesan bagi perusahaan lain. Hal ini tidak terlepas dari kerja keras serta kerjasama yang baik dari seluruh tim manajemen dan seluruh karyawan dalam mewujudkan Visi dan Misi perusahaan.

Meningkatnya harga bahan baku dan semakin ketatnya persaingan usaha dibidang sejenis Ligo Group termotivasi untuk selalu memberikan yang terbaik bagi pelanggan, terutama dalam kualitas produk. Ligo Group dituntut untuk selalu berinofasi di dalam persaingan bisnis yang semakin tinggi, hingga pada tahun 2000 Ligo Group mendirikan PT.Unggul Karya Semesta sebagai anak perusahaan dengan terpal sebagai produk utamanya.

33

PT.Unggul Karya Semesta yang beralamat Jl raya Mercedes Benz Km.0 desa Wanaherang kecamatan Gunung putri kabupaten Bogor provinsi Jawa barat, didirikan oleh Ligo Group menjadi salah satu produsen terpal terbesar di indonesia yang menangani pasar nasional serta ekspor. PT.Unggul Karya Semesta berkomitmen untuk selalu mengeksplorasi dan mengembangkan inovasi baru untuk memenuhi kebutuhan dan kepuasan konsumen. Untuk mencapai kualitas prima, setiap proses mulai dari resin hingga barang jadi ditangani dengan penuh persiapan. Karyawan yang berpengalaman memperhatikan setiap langkah proses produksi dengan penuh keseriusan untuk memenuhi standar kualitas dan keetepatan waktu dalam pengiriman.

Persaingan industri plastik dengan seiring berjalanya waktu dimana semakin tahun semakin meningkat, PT.Unggul Karya Semesta selalu berinovasi demi kelangsungan oprasional perusahaan, selain terpal sebagai produk utama, PT.Unggul Karya Semesta juga menghasilkan produk kantong sandwich dan kantong semen plastik yang hingga kini banyak perusahaan besar yang mempercayakan pasokan kantong semen dari PT.Unggul Karya Semesta.

4.2 Visi dan Misi PT.Unggul Karya Semesta

Visi dari PT.Unggul Karya Semesta adalah menjadi perusahaan terbaik dibidangnya, dengan membangun sumber daya manusia seutuhnya.

1. Perusahaan tempat manusia berkarya dan bertumbuh, dengan menyediakan lapangan kerja sesuai dengan talenta dan kompetensinya, serta memberikan kesempatan berkarir dan peningkatan taraf hidup.

2. Perusahaan tempat manusia berkarya menghasilkan produk bermutu prima untuk kepuasan pelanggan.

3. Perusahaan tempat pemangku kepentingan menjadi bagian tidak terpisahkan, serta bersama-sama mendapatkan manfaat dan keuntungan paripurna.

35

BAB V

HASIL PENELITIAN

5.1 Analisis Data Penelitian

5.1.1 Analisis Pembelian Bahan Baku

5.1.1.1 Pembelian bahan baku PT. Unggul Karya Semesta

PT.Unggul Karya Semesta mendapat pasokan bahan baku biji plastik HDPE ASRENE SM5508 dari supplier PT.Chandra Asri Petrochemical yang terletak di Kabupaten Tanggerang dan telah menjadi rekanan bisnis selama ini. Data yang diperoleh tentang pembelian bahan baku biji plastik HDPE ASRENE SM5508 pada perusahaan tersebut dari bulan Juli tahun 2016 sampai bulan Juni tahun 2019 dapat dilihat pada tabel 1.

Tabel 5.1

Pembelian Bahan Baku Biji Plastik HDPE ASRENE SM5508 Periode Tahun 2016-2019 (dalam satuan Kg)

No Bulan Pembelian Tahun

2016-2017 2017-2018 2018-2019 1 Juli 252.500 173.500 100.000 2 Agustus 325.000 175.000 90.000 3 September 317.500 150.000 110.000 4 Oktober 322.500 115.000 90.000 5 November 324.975 120.000 127.500 6 Desember 335.000 100.000 92.500 7 Januari 250.000 115.000 130.000 8 Februari 151.500 47.500 100.000 9 Maret 250.500 100.000 100.000

10 April 230.525 100.000 75.000

11 Mei 175.000 100.000 75.000

12 Juni 60.000 85.000 100.000

Jumlah 2.995.000 1.381.000 1.190.000 Rata-rata 249.583.3 112.810.4 99.166.67

Sumber: Data pembelian bahan baku PT.Unggul Karya Semesta

Tabel 5.1 ini dapat menjelaskan bahwa pada periode pembelian tahun 2016-2017 mengalami penurunan kuantitas pembelian pada bulan Desember sampai bulan Februari, sempat mengalami kenaikan kembali pada bulan Maret, akan tetapi hal ini tidak bertahan lama dan mengalami penurunan kembali sampai titik terendah pada bulan Juni. Penurunan kapasitas ini dikarenakan sepinya order dari konsumen sebab persaingan dengan perusahaan lain yang bergerak pada bidang bisnis yang sama. Untuk lebih jelasnya dapat dilihat pada grafik 5.1.

Grafik 5.1

Pembelian Bahan Baku

Sumber : Data penelitian yang diolah

0 50000 100000 150000 200000 250000 300000 350000 400000 Kilo gram Bulan 2016-2017 2017-2018 2018-2019

37

5.1.1.2 Penggunaan Bahan Baku PT. Unggul Karya Semesta

Persediaan bahan baku yang ada di gudang merupakan bahan baku yang nantinya akan diolah pada proses produksi dan sebagian dari bahan baku itu akan disimpan sebagai cadangan untuk proses produksi berikutnya. Data tentang penggunaan bahan baku PT.Unggul Karya Semesta dapat dilihat pada tabel 5.2 berikut.

Tabel 5.2

Penggunaan Bahan Baku Biji Plastik HDPE ASRENE SM5508 Periode Tahun 2016-2019 (dalam satuan Kg)

No Bulan Periode Tahun

2016-2017 2017-2018 2018-2019 1 Juli 245.025 180.575 129.025 2 Agustus 324.250 161.975 65.675 3 September 304.150 161.375 80.675 4 Oktober 335.275 110.525 75.850 5 November 342.450 119.525 154.225 6 Desember 290.975 96.325 125.775 7 Januari 277.325 117.675 115.350 8 Februari 184.500 63.975 109.200 9 Maret 243.725 62.375 111.400 10 April 209.100 124.850 91.050 11 Mei 171.025 112.025 59.150 12 Juni 76.225 42.525 79.400 Jumlah 3.004.025 1.353.725 1.196.775 Rata-rata 250.335,4 112.810,4 99.731,25

Sumber: Data penggunaan bahan baku PT.Unggul Karya Semesta

Pada tabel di atas dapat dilihat penggunaan bahan baku biji plastik PT.Unggul Karya Semesta periode tahun 2016 sampai dengan tahun 2019, Untuk lebih jelasnya lagi sebagai perbandingan antara penggunaan dan pembelian bahan baku bisa dilihat pada tabel 5.3.

Tabel 5.3

Perbandingan Penggunaan dan Pembelian Bahan Baku (dalam Kg) No Periode Tahun Bulan Jumlah Pembelian Jumlah Penggunaan Selisih 1 2016-2017 Juli 252.500 245.025 7.475 2 Agustus 325.000 324.250 750 3 September 317.500 304.150 13.350 4 Oktober 322.500 335.275 -12.775 5 November 324.975 342.450 -17.475 6 Desember 335.000 290.975 44.025 7 Januari 250.000 277.325 -27.325 8 Februari 151.500 184.500 -33.000 9 Maret 250.500 243.725 6.775 10 April 230.525 209.100 21.425 11 Mei 175.000 171.025 3.975 12 Juni 60.000 76.225 -16.225 Jumlah 2.995.000 3.004.025 -9025 Rata-rata 249.583,3 250.335,4 -752.083 13 2017-2018 Juli 173.500 180.575 -7.075 14 Agustus 175.000 161.975 13.025 15 September 150.000 161.375 -11.375 16 Oktober 115.000 110.525 4.475 17 November 120.000 119.525 475 18 Desember 100.000 96.325 3.675 19 Januari 115.000 117.675 -2.675 20 Februari 47.500 63.975 -16.475 21 Maret 100.000 62.375 37.625 22 April 100.000 124.850 -24.850 23 Mei 100.000 112.025 -12.025 24 Juni 85.000 42.525 42.475 Jumlah 1.381.000 1.353.725 27.275 Rata-rata 115.083.3 112.810,4 2.272,91 25 2018-2019 Juli 100.000 129.025 -29.025 26 Agustus 90.000 65.675 24.325 27 September 110.000 80.675 29.325 28 Oktober 90.000 75.850 14.150 29 November 127.500 154.225 -26.725 30 Desember 92.500 125.775 -33.275 31 Januari 130.000 115.350 14.650 32 Februari 100.000 109.200 -9.200 33 Maret 100.000 111.400 -11.400 34 April 75.000 91.050 -16.050 35 Mei 75.000 59.150 15.850 36 Juni 100.000 79.400 20.600

39

Jumlah 1.190.000 1.196.775 -6.775 Rata-rata 99.166,67 99731,25 -564,58

Sumber : Data penelitian yang diolah

Tabel di atas dapat menjelaskan bahwa pada bulan November periode tahun 2018-2019 PT.Unggul Karya Semesta mengalami kekurangan persediaan bahan baku, dimana kebutuhan penggunaan bahan baku sebesar 125.775 Kg sedangkan pembelian bahan baku hanya sebesar 92.500 Kg sehingga terjadi kekurangan sebesar 33.275 Kg. Sebaliknya di bulan September pada periode yang sama perusahaan mengalami kelebihan persediaan dimana kebutuhan bahan baku sebesar 80.675 Kg sedangkan pembelian bahan baku pada bulan itu adalah 110.000 Kg, maka ada kelebihan bahan baku sebesar 29.325 Kg untuk disimpan di gudang. Untuk lebih jelasnya dapat dilihat pada grafik dibawah ini.

1. Perbandingan penggunaan dan pembelian periode tahun 2016-2017

Grafik 5.2

Penggunaan dan Pembelian Bahan Baku Periode Tahun 2016-2017

Sumber : Data penelitian yang diolah

7475 750 13350 -12775 -17475 44025 -27325 -33000 6775 21425 3975 -16225 0 50000 100000 150000 200000 250000 300000 350000 400000 Kilo gram Bulan Pembelian Penggunaan

Periode tahun 2016-2017 ini dapat dilihat bahwa ada beberapa bulan mengalami kekurangan bahan baku dan selebihnya mengalami kelebihan, setidaknya ada lima bulan yang mengalami kekurangan dan tujuh bulan mengalami kelebihan bahan baku, dimana lima bulan yang mengalami kekurangan bahan baku yaitu bulan Oktober, November, Januari, Februari, Juni dan tujuh bulan yang mengalami kelebihan bahan baku yaitu bulan Juli, Agustus, September, Desember, Maret, April, Mei, Juni. Kekurangan bahan baku pada periode ini dari yang terendah yaitu pada bulan september sebesar -12.775 Kg, dan tertinggi pada bulan februari yaitu sebesar -33.000 Kg, sedangkan kelebihan bahan baku dari yang terendah sebesar 750 Kg yaitu pada bulan Agustus dan yang tertinggi sebesar 44.025 Kg pada bulan Desember.

2. Perbandingan penggunaan dan pembelian periode tahun 2017-2018

Grafik 5.3

Penggunaan dan Pembelian Bahan Baku Periode Tahun 2017-2018

Sumber : Data penelitian yang diolah -7075 13025 -11375 4475 475 3675 -2675 -16475 37625 -24850 -12025 42475 0 20000 40000 60000 80000 100000 120000 140000 160000 180000 200000 Kilo gram Bulan Pembelian Penggunaan

41

Pada periode tahun 2017-2018 terlihat ada enam bulan mengalami kekurangan bahan baku dan enam bulan lagi mengalami kelibihan bahan baku dimana kekurangan tertinggi sebesar -24.850 Kg pada bulan April, dan kekurangan terendah sebesar -7.075 Kg. Sedangkan kelebihan bahan baku dimana pada bulan Juni sebagai titik kelebihan bahan baku tertinggi yaitu sebesar 42.475 Kg dan pada bulan November ada kelebihan sebesar 475 Kg sebagi titik kelebihan terendah.

3. Perbandingan penggunaan dan pembelian peride tahun 2018-2019 Grafik 5.4

Penggunaan dan Pembelian Bahan Baku Periode Tahun 2018-2019

Sumber : Data penelitian yang diolah

Pada periode ini sama seperti periode sebelumnya dimana dapat dilihat dalam grafik di atas terdapat kekurangan bahan baku yang titik tertingginya pada bulan Desember yaitu sebesar -33.275 Kg dan titik terendah kekurangan bahan baku pada bulan Februari yaitu sebesar -9.200 Kg, sedangkan kelebihan bahan baku

-29025 24325 29325 14150 -26725 -33275 14650 -9200 -11400 -16050 15850 20600 0 20000 40000 60000 80000 100000 120000 140000 160000 180000 Kilo gram Bulan Pembelian Penggunaan

tertinggi pada bulan September yaitu sebesar 29.325 Kg dan yang terendah pada bulan Oktober yaitu sebesar 14.150 Kg.

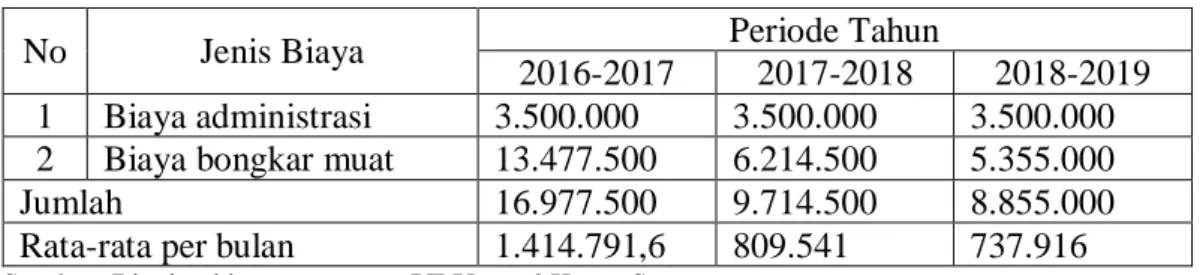

5.1.1.3 Biaya pemesanan

Biaya pemesanan terdiri dari biaya administrasi, biaya bongkar muat, dan biaya pengiriman. Untuk lebih jelasnya dapat dilihat pada tabel berikut.

Tabel 5.4 Biaya Pemesanan

No Jenis Biaya Periode Tahun

2016-2017 2017-2018 2018-2019 1 Biaya administrasi 3.500.000 3.500.000 3.500.000 2 Biaya bongkar muat 13.477.500 6.214.500 5.355.000

Jumlah 16.977.500 9.714.500 8.855.000

Rata-rata per bulan 1.414.791,6 809.541 737.916

Sumber: Rincian biaya pemesana PT.Unggul Karya Semesta

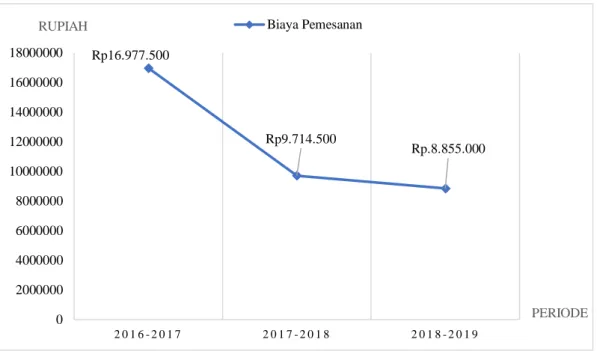

Pada tabel di atas dapat dilihat bahwa biaya pemesanan pada periode tahun 2016-2017 sampai periode tahun 2018-2019 mengalami penurunan, hal ini dikarenakan kapasitas pembelian yang menurun. Pada periode tahun 2016-2017 jumlah biaya pemesan mencapai Rp16.977.500 dengan rata-rata perbulanya sebesar Rp1.414.791,6 pada periode tahun 2017-2018 jumlah biaya pemesanan sebesar Rp9.714.500 dan rata-rata perbulanya adalah sebesar Rp809.541, sedangkan pada periode 2018-2019 jumlah biaya pemesanan adalah Rp8.855.000 dengan rata-rata perbulan Rp737.916, untuk lebih jelasnya bisa dilihat pada grafik berikut.

43

Grafik 5.5 Biaya Pemesanan

Sumber : Data penelitian yang diolah

5.1.1.4 Prosentase Biaya Penyimpanan

Prosentase biaya penyimpanan yang dibutuhkan untuk analisis lebih lanjut, diperhitungkan dalam bentuk prosentase yaitu prosentase dari nilai persediaan. Adapun besarnya nilai persediaan adalah jumlah bahan baku yang dipesan setiap pembelian dan harga bahan baku merupakan variabel yang besarnya tergantung dari jumalah setiap kali pemesanan. Besarnya biaya penyimpanan yang ditetapkan oleh perusahaan adalah sebesar 10% dari nilai persediaan. Data tentang biaya penyimpanan dapat dilihat pada table berikut.

Rp16.977.500 Rp9.714.500 Rp.8.855.000 0 2000000 4000000 6000000 8000000 10000000 12000000 14000000 16000000 18000000 2 0 1 6 - 2 0 1 7 2 0 1 7 - 2 0 1 8 2 0 1 8 - 2 0 1 9 RUPIAH PERIODE Biaya Pemesanan