1 ANALISIS MANAJEMEN PERSEDIAAN BAHAN BAKU BIJI

PLASTIK DENGAN METODE EOQ (ECONOMIC ORDER QUANTITY) PADA PT. UNGGUL KARYA SEMESTA

Aris firmansyah¹, Kurbandi²

Prodi Manajemen, Universitas Pelita Bangsa E-mail : [email protected] ¹, [email protected] ²

ABSTRAK

Mengelola persediaan bahan baku dengan tepat bukan hal yang mudah, jumlah persediaan yang terlalu kecil akan mengakibatkan terhambatnya proses produksi karena kekurangan persediaan bahan baku. Namun jika jumlah persediaan terlalu besar akan menimbulkan biaya dalam persediaan terlalu tinggi dan berpengaruh terhadap semakin meningkatnya biaya produksi yang mengakibatkan peluang untuk mendapatkan laba yang besar semakin menurun. Maka upaya yang dilakukan untuk menekan biaya persediaan tersebut dengan cara menggunakan analisis EOQ.

Metode EOQ adalah cara untuk menentukan jumlah yang optimal barang yang harus dipesan guna memenuhi permintaan yang diproyeksikan dengan biaya persediaan seminimal mungkin.

Metode penelitian yang digunakan adalah metode kuantitatif yang bersifat deskriptif, penelitian kuantitatif adalah metode penelitian berdasarkan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif/statistik. Analisis deskriptif adalah suatu kegiatan penyimpulan data mentah dalam jumlah yang besar sehingga hasilnya dapat ditafsirkan. Teknik pengumpulan data melalui studi kepustakaan, observasi, wawancara, dan dokumentasi.

Penelitian dan hasil perhitungan yang dilakukan jika pengadaan bahan baku yang dilakukan perusahaan didasarkan kepada metode EOQ terjadi efisiensi atau penghematan total biaya persediaan periode tahun 2016-2017 46% sebesar Rp103.229.666,22,- periode tahun 2017-2018 42% sebesar Rp44.611.598,01,- dan periode tahun 2018-2019 41%

sebesar Rp38.947.018,-.

Kata Kunci : Economic Order Quantity (EOQ), Safety Stock, Reorder Point (ROP), TIC, Persediaan, Bahan Baku

1. PENDAHULUAN

Persaingan dunia industri yang begitu ketat dampak dari perekonomian yang semakin berkembang dengan pesatnya seiring dengan kemajuan ilmu pengetahuan dan teknologi. Hal ini menuntut setiap perusahaan untuk lebih efektif dan efisien dalam menjalankan bisnisnya, agar bisa tetap berdiri bersaing

dengan perusahaan yang lain untuk mencapai tujuan yang diharapkan.

Kesalahan perusahaan dalam penetapan investasi pada persediaan akan menekan keuntungan yang diperoleh perusahaan. Adanya investasi yang terlalu besar pada persediaan akan mempengaruhi jumlah biaya penyimpanan yaitu biaya-biaya yang dikeluarkan untuk kegiatan penyimpanan bahan baku yang dibeli. Biaya-biaya ini selalu

2 berubah tergantung dari besar

kecilnya persediaan yang disimpan.

Semakin besar persediaan yang disimpan maka semakin besar pula biaya yang harus dikeluarkan untuk persediaan, biaya penyimpanan ini meliputi biaya asuransi, biaya pemeliharaan, dan biaya yang berhubungan dengan kerusakan yang terjadi pada barang yang disimpan di gudang. Begitu juga sebaliknya jika investasi perusahaan pada persediaan terlalu kecil hal ini juga dapat menekan keuntungan perusahaan, hal ini disebabkan karena adanya stock out yaitu biaya yang terjadi akibat perusahaan kehabisan persediaan yang meliputi hilangnya kesempatan memperoleh keuntungan karena harus mengeluarkan biaya keterlambatan pengiriman ke konsumen, gaji karyawan yang harus dibayar walaupun tidak ada proses produksi, dan biaya-biaya yang terjadi akibat pemesanan bahan baku yang serentak.

Perusahaan harus bisa mengelola persediaan dengan baik agar dapat memiliki persediaan yang seoptimal mungkin demi kelancaran proses operasi perusahaan dalam jumlah, waktu, kualitas yang tepat dengan biaya yang serendah mungkin. Yang perlu diperhatikan dalam hal ini agar bahan baku yang dibutuhkan hendaknya cukup tersedia sehingga dapat menjamin kelancaran proses produksi perusahaan. Akan tetapi hendaknya jumlah persediaan itu jangan terlalu besar sehingga modal yang tertanam dalam persediaan dan biaya-biaya yang timbul akibat adanya persediaan juga tidak terlalu besar. Untuk itu penting bagi setiap perusahaan untuk melakukan kegiatan pengawasan atau pengendalian atas persediaan, karena

hal ini dapat membantu perusahaan dalam mencapai suatu tingkat efisiensi dalam penggunaan persediaan. Akan tetapi perlu ditegaskan bahwa hal ini tidak akan dapat menghilangkan sama sekali resiko yang muncul akibat pengadaan persediaan yang terlalu besar atau terlalu kecil, namun hal ini hanya mengurangi dari resiko tersebut. Jadi dalam hal ini pengawasan atau pengendalian persediaan dapat membantu mengurangi resiko sekecil mungkin, adapun keuntungan memiliki persediaan yang cukup menurut (Margaretha, 2004 dalam Fahmi, 2014) yaitu adanya kesempatan untuk menjual barang, memungkinkan mendapat potongan, biaya pemesanan dapat dikurangi, dan menjamin kelancaran produksi.

Pengawasan persediaan merupakan masalah yang sangat penting, karena jumlah persediaan akan akan mempengaruhi kelancaran proses produksi serta keefektifan dan efesiensi perusahaan tersebut. Jumlah atau tingkat persediaan yang dibutuhkan oleh perusahaan berbeda- beda untuk setiap perusahaan, pabrik, tergantung dari volume produksinya, jenis pabrik dan prosesnya (Assauri, 2016).

Kebijakan persediaan bahan baku yang diterapkan dalam perusahaan seharusnya dapat berpengengaruh terhadap biaya persediaan yang dapat ditekan sekecil mungkin. Untuk meminimumkan biaya persediaan tersebut dapat digunakan analisis “Economic Order Quantity” (EOQ). EOQ adalah jumlah ekonomis barang yang harus dipesan untuk memenuhi kebutuhan yang diproyeksikan, dengan biaya persediaan yang diminimalkan

3 (Fahmi, 2014). Metode EOQ

berusaha mencapai tingkat persediaan yang seminimum mungkin biaya rendah dan mutu yang lebih baik.

Perencanaan metode EOQ pada perusahaan akan mampu meminimalisasi terjadinya out of stock atau kehabisan persediaan sehingga tidak mengganggu proses operasi perusahaan dan mampu menghemat biaya persediaan yang dikeluarkan perusahaan karena adanya efisiensi persediaan bahan baku dalam perusahaan. Selain itu dengan adanya penerapan metode EOQ perusahaan akan mampu mengurangi biaya penyimpanan, penghematan ruang gudang, dan mengurangi resiko yang terjadi akibat persediaan bahan baku yang menumpuk seperti biji plastik yang rentan dengan api. Analisis EOQ ini dapat dengan mudah diterapkan untuk merencanakan berapa jumlah bahan baku yang harus dibeli dan berapa frekuensi dalam periode pembelian.

Menentukan EOQ untuk kebijakan persediaan bahan baku, penting juga bagi perusahaan untuk menentukan waktu pemesanan kembali persediaan bahan baku yang akan digunakan atau disebut ROP (reorder point) supaya pembelian bahan baku yang sudah ditetapkan dalam EOQ tidak mengganggu kelancaran proses produksi. Adapun pengertian dari ROP adalah titik dimana suatu perusahaan atau institusi bisnis harus memesan barang atau bahan guna menciptakan kondisi persediaan yang terus terkendali (Fahmi, 2014).

Batas minimum dan batas maksimum dari pengadaan persediaan bahan baku dapat ditentukan dari perhitungan EOQ dan

ROP. Persediaan yang diadakan paling banyak sebesar batas maksimum yaitu ketika bahan baku yang dibeli datang diterima perusahaan, tujuan dari batas maksimum adalah untuk mengendalikan investasi dalam persediaan bahan baku tidak berlebihan sehingga modal yang tertanam dalam persediaan bahan baku menjadi efektif dan efesien.

PT.Unggul Karya Semesta merupakan perusahaan yang bergerak dalam bidang bisnis industri tarpaulin (terpal), dimana bahan baku utama yang digunakan adalah biji plastik HDPE ASRENE SM5508 yang pada proses produksinya bahan baku ini selalu tersedia. Oleh karena itu penting bagi perusahaan untuk melaksanakan perencanaan dan pengendalian persediaan bahan baku.

Perusahaan dituntut untuk bisa mengelola dan mengendalikan persediaan dengan baik agar tercapainya kelancaran proses produksi perusahaan dengan jumlah, waktu, dan kualitas yang tepat dengan biaya seminimum mungkin. Berdasar pada hasil wawancara dan observasi manajemen persediaan bahan baku PT.Unggul Karya Semesta belum menerapkan perencanaan dan pengendalian persediaan bahan baku dengan baik yang mengakibatkan persediaan bahan baku pada perusahaan kurang optimal dan proses produksi perusahaan tidak maksimal. Hal ini terlihat dari data pembelian dan kebutuhan pada bulan Februari, Maret, Mei, Juni tahun 2019 Mengalami kekurangan dan kelebihan bahan baku. Untuk lebih jelasnya dapat dilihat pada tabel berikut.

4 Tabel 1. Hasil Observasi

N o

Bulan Pembelia n

Kebutuha n

Selisi h 1 Februar

i 2019

100.000 Kg

109.200 Kg

-9.200 Kg 2 Maret

2019

100.000 Kg

111.400 Kg

- 11.40 0 Kg 3 Mei

2019

75.000 Kg

59.150 Kg 15.85 0 Kg 4 Juni

2019

100.000 Kg

79.400 Kg 20.60 0 Kg

Sumber : Data penelitian yang diolah

Dari tabel di atas dapat disimpulkan bahwa perusahaan belum konsisten dalam mengadakan persediaan bahan baku dari segi ketepatan kuantitas dan frekuensi pembelian bahan baku sehingga PT.Unggul Karya Semesta harus menghitung besarnya safety stock supaya tidak terjadi kekurangan persediaan bahan baku di gudang.

Selain itu perusahaan juga harus menghitung ROP agar dapat ditentukan waktu yang tepat untuk untuk melakukan pemesanan kembali.

Latar belakang masalah yang telah dijelaskan di atas sebagai dasar penelitian, maka penulis tertarik untuk mengangkat topik penelitian dalam skripsi tentang manajemen persediaan bahan baku tersebut dengan judul “ANALISIS

MANAJEMEN PERSEDIAAN

BAHAN BAKU BIJI PLASTIK

DENGAN METODE EOQ

(ECONOMIC ORDER QUANTITY)

PADA PT.UNGGUL KARYA

SEMESTA”.

2. TINJAUAN PUSTAKA Model economic order quantity (EOQ) merupakan model matematik untuk menentukan jumlah yang optimal barang yang harus dipesan untuk memenuhi permintaan yang diproyeksikan, dengan biaya

persediaan yang diminimalkan (Fahmi, 2014).

Salah satu keputusan yang harus diambil perusahaan dalam pengendalian persediaan adalah ukuran pesanan. Untuk item yang permintaan atau kebutuhannya relatif stabil dalam jangka panjang, ukuran pesanan akan berdampak pada frukuensi pemesanan dan rata-rata persediaan yang akan disimpan perusahaan. Semakin kecil ukuran pesanan berarti semakin cepat persediaan itu habis, sehinggga semakin sering pesanan harus dilakukan berakibat biaya pesan yang semakin tinggi jika perusahaan menentukan pesanan terlalu kecil.

Sebaliknya jika pesanan dilakukan dalam ukuran yang terlalu besar, perusahaan akan lebih jarang memesan tapi harus mengeluarkan biaya yang lebih pada biaya penyimpanan (Fahmi, 2014).

Salah satu cara sederhana yang bisa digunakan untuk menentukan ukuran pesanan yang ekonomis adalah metode Economic Order quantity (EOQ). Metode ini mempertimbangkan dua biaya persediaan di atas, yaitu biaya pemesanan dan biaya penyimpanan.

Menurut (Tersine, 1994 dalam Eunike et al, 2018) metode EOQ ini menggunakan beberapa asumsi sederhana diantaranya yaitu:

1. Tingkat permintaan konstan sehingga ketika unit di ambil dari gudang juga akan menunjukan tingkat yang sama

2. Biaya-biaya tetap (tidak berubah pada periode tertentu)

3. Kapasitas produksi dan persediaan adalah tak terbatas.

Heizer dan Render (2011) mendefinisikan kuantitas pesanan

5 ekonomis (Economic Order

Quantity) adalah salah satu teknik kontrol persediaan yang meminimalkan biaya total dari pemesanan dan penyimpanan. Teknik ini relatif mudah digunakan tetapi di dasarkan pada beberapa asumsi:

1. Jumlah permintaan diketahui konstan dan independen.

2. Waktu tunggu yakni waktu antara pemesanan dan penerimaan pesanan diketahui dan konstan.

3. Penerimaan persediaan bersifat instan dan selesai seluruhnya.

Dengan kata lain, persediaan dari sebuah pesanan datang dalam satu kelompok dalam satu waktu.

4. Tidak tersedia diskon kuantitas.

5. Biaya variabel hanya biaya untuk menyiapkan atau melakukan pemesanan (biaya penyetelan) dan biaya menyimpan persediaan dalam waktu tertentu (biaya penyimpanan).

6. Kehabisan persediaan (kekurangan persediaan) dan dapat sepenuhnya dihindari jika pemesanan dilakukan pada waktu yang tepat.

Menurut (Sartono, 2000 dalam Fahmi, 2014) ada empat asumsi dasar dalam penggunaan model Economic Order Quantity (EOQ) yaitu,

1. Tingkat penjualan yang dapat diperkirakan

2. Penggunaan bahan yang konstan 3. Pemesanan dapat dilakukan

seketika

4. Pengiriman dapat dilakukan dengan cepat

Dari keterangan di atas maka didapat kesimpulan bahwa EOQ adalah suatu bentuk usaha dari perusahaan untuk selalu menciptakan kondisi dan situasi persediaan yang

seimbang dan selalu stabil dalam berbagai kondisi apapun.

Supaya dapat menentukan jumlah pemesanan atau pembelian yang optimal, setiap pemesanan perlu dilakukan perhitungan kuantitas pembelian optimal yang ekonomis atau Economic Order Quantity (EOQ). Adapun rumusnya adalah sebagai berikut :

Rumus EOQ (Tersine, 1994 dalam Eunike et al, 2018)

𝑬𝑶𝑸 = √𝟐𝑺𝑫 𝑯 Dimana:

EOQ = Jumlah pembelian optimal yang ekonomis S = biaya pemesanan

D = kebutuhan yang diperkirakan per periode waktu

H = Biaya penyimpanan per unit per tahun.

Safety Stock merupakan kemampuan perusahaan untuk menciptakan kondisi persediaan yang selalu aman atau penuh pengaman dengan harapan perusahaan tidak akan pernah mengalami kekurangan persediaan. Sedangkan menurut (Seagel dan Shim, 1999 dalam Fahmi, 2014) Safety Stock adalah persediaan tambahan yang disiapkan sebagai proteksi terhadap kemungkinan habisnya persediaan.

Menurut (Kasmir dan Jakfar, 2003 dalam Fahmi, 2014) terdapat beberapa faktor penentu dalam menghitung besarnya Safety Stock yaitu antara lain:

1. Penggunaan bahan baku rata-rata 2. Faktor waktu

3. Biaya yang digunakan

Menurut Margaretha (2004) dalam Fahmi (2014) bahwa faktor-

6 faktor yang mempengaruhi besarnya

safety stock ialah,

1. Sulit atau tidaknya bahan tersebut diperoleh

2. Kebiasaan pemasok menyerahkan barang atau bahan

3. Besar kecilnya jumlah barang atau bahan yang dibeli setiap saat, dan

4. Sering atau tidaknya mendapatkan pesanan mendadak.

Adapun pengertian dari Reorder Point adalah titik dimana suatu perusahaan atau institusi bisnis harus memesan barang atau bahan guna menciptakan kondisi persediaan terus terkendali, untuk menentukan safety stock menurut Pujawan dan Mahendrawathi (2017) adalah sebagai berikut:

Safety stock = jumlah standar deviasi dari tingkat kebutuhan x 1.65

Rumus standar deviasi:

𝑆𝐷 = √∑(𝑋 − 𝑌)2 𝑛 Keterangan:

SD = Standar deviasi X = Pemakaian sesungguhnya

Y = Peramalan / perkiraan pemakaian N = Jumlah (banyaknya data)

Sedangkan Rumus ROP

menurut (Pujawan dan

Mahendrawathi, 2017) adalah sebagai berikut :

ROP = penggunaan selama lead time + safety stock

ROP = d x l + safety stock Keterangan:

d = rata-rata pemakaian per periode l = lead time

Persediaan maksimum ditentukan untuk menjaga persediaan bahan baku di gudang tidak berlebihan. Adapun cara untuk

menentukan persediaan maksimum menurut Heizer dan Render (2011) adalah dengan rumus sebagai berikut:

Maximum Inventory = Safety Stock + EOQ

Tujuan dari analisis TIC itu sendiri untuk mengetahui berapa total biaya persediaan yang terdiri dari biaya pemesanan, biaya pembelian dan biaya penyimpanan, adapun caranya adalah sebagai berikut:

Total biaya persediaan = biaya pemesanan + biaya pembelian +

Biaya penyimpanan

Rumus total biaya persediaan (Pujawan dan Mahendrawathi, 2017) TIC = √𝟐. 𝑫𝑺𝑯

Keterangan:

TIC = total biaya persediaan per tahun D = jumalah kebutuhan barang dalam unit (Kg)

H = biaya penyimpanan (unit per periode)

S = biaya pemesanan setiap kali pesanan

3. METODE PENELITIAN Jenis penelitian yang digunakan dalam penelitian ini adalah metode kuantitatif yang bersifat deskriptif, menurut Sugiyono (2014) penelitian kuantitatif adalah metode penelitian berdasarkan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif/statistik. Analisis deskriptif menurut Kuncoro (2013) adalah suatu kegiatan penyimpulan data mentah dalam jumlah yang besar sehingga hasilnya dapat ditafsirkan.

PT.Unggul Karya Semesta memerlukan adanya persediaan bahan baku biji plastik untuk menjamin agar

7 proses produksinya tidak akan

terhambat akibat kekurangan suplay bahan baku, dan manajemen persediaan yang baik supaya tidak terjadi kelebihan persediaan bahan baku yang berakibat pemborosan modal tertanam dalam persediaan bahan baku. Oleh karena itu perusahaan harus berhati-hati dalam menentukan berapa besarnya persediaan yang harus tersedia di perusahaan. Seperti yang telah kita ketahui bahwa untuk menentukan jumlah persediaan optimal yang ekonomis adalah dengan metode EOQ (Economic Order Quantity).

Asumsi yang kuat bahwa kebijakan persediaan bahan baku yang tepat akan dapat menjamin kelancaran proses produksi serta dapat meminimalisir biaya produksi, yaitu dengan menganalisisa kebijakan persediaan bahan baku yang telah diterapkan oleh perusahaan dibandingkan dengan kebijakan persediaan bahan baku menggunakan metode EOQ (Economic Order Quantity), dari perbandingan ini akan diketahui berapa tingkat efisiensi atau penghematan yang terjadi dalam biaya persediaan. Dari uraian tersebut dibuat kerangka sebagai berikut.

Gambar 1. Kerangka Konsep

Sumber : Dio Adam Prabowo, M. Wimbo Wiyono, Muchamad Taufik, Jurnal Riset Akuntansi Vol. 1 No. 2 (2018)

Model kerangka konsep yang digambarkan di atas dapat diketahui bahwa suatu perusahaan untuk

melakukan proses produksi memperlukan persediaan bahan baku, perusahan jika ingin melakukan efisiensi dan efektifitas dalam manajamen persediaannya harus mempertimbangkan manajemen persediaan dengan metode EOQ (Economic Order Quantity) dibandingkan dengan manajemen persediaan bahan baku yang telah diterapkan pada perusahaan.

Metode pengumpulan data yang digunakan pada penelitian ini adalah sebagai berikut:

1. Studi pustaka, pengumpulan data yang dilakukan melalui membaca buku-buku teoritis, jurnal-jurnal penelitian terdahulu serta sarana media komunikasi internet yang berkaitan dengan penelitian.

2. Wawancara, metode ini sebagai cara untuk mendapatkan data yaitu dengan wawancara langsung dengan informan, dalam hal ini adalah karyawan yang kompeten untuk mendapatkan informasi yang relevan dengan penelitian.

3. Dokumentasi, merupakan teknik pengumpulan data yang dilakukan dengan cara mengumpulkan dan mengambil data, catatan atau dokumen perusahaan yang terkait dengan penelitian.

4. HASIL DAN PEMBAHASAN A. Pembelian bahan baku

Pembelian bahan baku PT.Unggul Karya Semesta dapat dilihat pada tabell berikut:

Persediaan Bahan Baku

Efisiensi dan Efektifitas Kebijakan

Perusahaa n

Di bandingkan

Metode EOQ Produksi

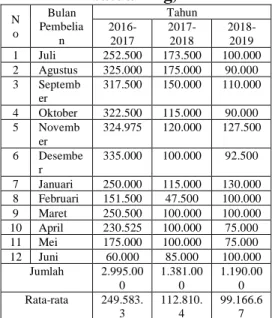

8 Tabel 2. Pembelian Bahan Baku

Periode Tahun 2016-2019 (dalam satuan Kg)

N o

Bulan Pembelia

n

Tahun 2016-

2017

2017- 2018

2018- 2019 1 Juli 252.500 173.500 100.000 2 Agustus 325.000 175.000 90.000 3 Septemb

er

317.500 150.000 110.000

4 Oktober 322.500 115.000 90.000 5 Novemb

er

324.975 120.000 127.500

6 Desembe r

335.000 100.000 92.500

7 Januari 250.000 115.000 130.000 8 Februari 151.500 47.500 100.000 9 Maret 250.500 100.000 100.000 10 April 230.525 100.000 75.000 11 Mei 175.000 100.000 75.000 12 Juni 60.000 85.000 100.000

Jumlah 2.995.00 0

1.381.00 0

1.190.00 0 Rata-rata 249.583.

3

112.810.

4

99.166.6 7

Sumber: PT.Unggul Karya Semesta

Tabel 2 ini dapat menjelaskan bahwa pada periode pembelian tahun 2016-2017 mengalami penurunan kuantitas pembelian pada bulan Desember sampai bulan Februari, sempat mengalami kenaikan kembali pada bulan Maret, akan tetapi hal ini tidak bertahan lama dan mengalami penurunan kembali sampai titik terendah pada bulan Juni. Penurunan kapasitas ini dikarenakan sepinya order dari konsumen sebab persaingan dengan perusahaan lain yang bergerak pada bidang bisnis yang sama.

B. Penggunaan Bahan Baku Persediaan bahan baku PT.Unggul Karya Semesta dapat dilihat pada tabel 5.2 berikut.

Tabel 3. Penggunaan Bahan Baku (dalam satuan Kg)

N

o Bulan

Periode Tahun 2016-

2017

2017- 2018

2018- 2019 1 Juli 245.025 180.575 129.025 2 Agustus 324.250 161.975 65.675 3 Septemb

er 304.150 161.375 80.675 4 Oktober 335.275 110.525 75.850

5 Novemb

er 342.450 119.525 154.225 6 Desembe

r 290.975 96.325 125.775 7 Januari 277.325 117.675 115.350 8 Februari 184.500 63.975 109.200 9 Maret 243.725 62.375 111.400 10 April 209.100 124.850 91.050 11 Mei 171.025 112.025 59.150 12 Juni 76.225 42.525 79.400

Jumlah 3.004.02 5

1.353.72 5

1.196.77 5 Rata-rata 250.335,

4

112.810, 4

99.731,2 5

Sumber: Data penggunaan bahan baku PT.Unggul Karya Semesta

C. Biaya pemesanan Rincian biaya pemesanan Tabel 4. Biaya Pemesanan

N o

Jenis Biaya

Periode Tahun 2016-

2017

2017- 2018

2018- 2019 1 Biaya

administr asi

3.500.00 0

3.500.0 00

3.500.0 00

2 Biaya bongkar muat

13.477.5 00

6.214.5 00

5.355.0 00

Jumlah 16.977.5

00

9.714.5 00

8.855.0 00 Rata-rata per

bulan

1.414.79 1,6

809.541 737.916

Sumber: PT.Unggul Karya Semesta

D. Prosentase Biaya Penyimpanan

Besarnya prosentase biaya penyimpanan yang ditetapkan oleh perusahaan adalah sebesar 10% dari nilai persediaan. Data tentang biaya penyimpanan dapat dilihat pada table berikut.

Tabel 5 Biaya Penyimpanan

Periode Tahun

% Biaya Simpan

Harga (Rp) per Kg

Biaya Penyimpanan 2016-

2017 10% Rp16.362 Rp1.636,2 2017-

2018 10% Rp16.523 Rp1.652,3 2018-

2019 10% Rp17.178 Rp1.717,8

Sumber: PT.Unggul Karya Semesta

E. Perhitungan EOQ

Jumlah penggunaan bahan baku, harga bahan baku perunit, besarnya biaya pemesanan dan biaya penyimpanan pada PT.Unggul Karya Semesta selama periode tahun 2016

9 sampai 2019 dapat dilihat pada tabel

berikut ini.

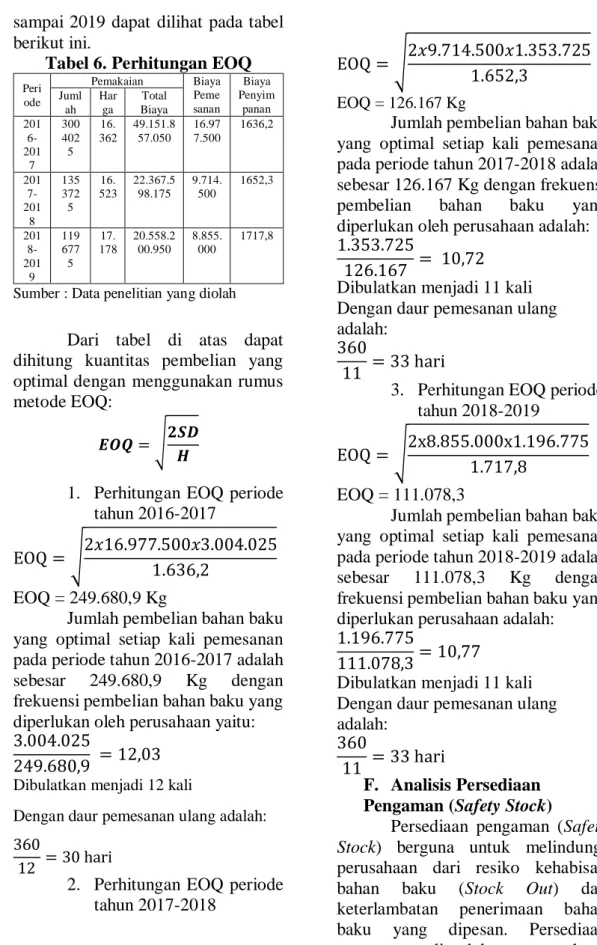

Tabel 6. Perhitungan EOQ

Peri ode

Pemakaian Biaya Peme sanan

Biaya Penyim panan Juml

ah Har

ga

Total Biaya 201

6- 201

7 300 402 5

16.

362

49.151.8 57.050

16.97 7.500

1636,2

201 7- 201

8 135 372 5

16.

523

22.367.5 98.175

9.714.

500

1652,3

201 8- 201

9 119 677 5

17.

178

20.558.2 00.950

8.855.

000

1717,8

Sumber : Data penelitian yang diolah

Dari tabel di atas dapat dihitung kuantitas pembelian yang optimal dengan menggunakan rumus metode EOQ:

𝑬𝑶𝑸 = √𝟐𝑺𝑫 𝑯

1. Perhitungan EOQ periode tahun 2016-2017

EOQ = √2𝑥16.977.500𝑥3.004.025 1.636,2

EOQ = 249.680,9 Kg

Jumlah pembelian bahan baku yang optimal setiap kali pemesanan pada periode tahun 2016-2017 adalah sebesar 249.680,9 Kg dengan frekuensi pembelian bahan baku yang diperlukan oleh perusahaan yaitu:

3.004.025

249.680,9 = 12,03 Dibulatkan menjadi 12 kali

Dengan daur pemesanan ulang adalah:

360

12 = 30 hari

2. Perhitungan EOQ periode tahun 2017-2018

EOQ = √2𝑥9.714.500𝑥1.353.725 1.652,3

EOQ = 126.167 Kg

Jumlah pembelian bahan baku yang optimal setiap kali pemesanan pada periode tahun 2017-2018 adalah sebesar 126.167 Kg dengan frekuensi pembelian bahan baku yang diperlukan oleh perusahaan adalah:

1.353.725

126.167 = 10,72 Dibulatkan menjadi 11 kali Dengan daur pemesanan ulang adalah:

360

11 = 33 hari

3. Perhitungan EOQ periode tahun 2018-2019

EOQ = √2x8.855.000x1.196.775 1.717,8

EOQ = 111.078,3

Jumlah pembelian bahan baku yang optimal setiap kali pemesanan pada periode tahun 2018-2019 adalah sebesar 111.078,3 Kg dengan frekuensi pembelian bahan baku yang diperlukan perusahaan adalah:

1.196.775

111.078,3 = 10,77

Dibulatkan menjadi 11 kali Dengan daur pemesanan ulang adalah:

360

11 = 33 hari

F. Analisis Persediaan Pengaman (Safety Stock)

Persediaan pengaman (Safety Stock) berguna untuk melindungi perusahaan dari resiko kehabisan bahan baku (Stock Out) dan keterlambatan penerimaan bahan baku yang dipesan. Persediaan pengaman diperlukan perusahaan

10 untuk mengurangi kerugian yang

timbul akibat terjadinya kehabisan bahan baku, tetapi pada tingkat persediaan dapat ditekan seminimal mungkin, oleh karena itu perusahaan perlu menentukan safety stock yang paling optimal. Sebelum menentukan safety stock, harus ditentukan terlebih dahulu menentukan standar deviasi.

Untuk lebih jelas dapat dilihat pada tabel berikut.

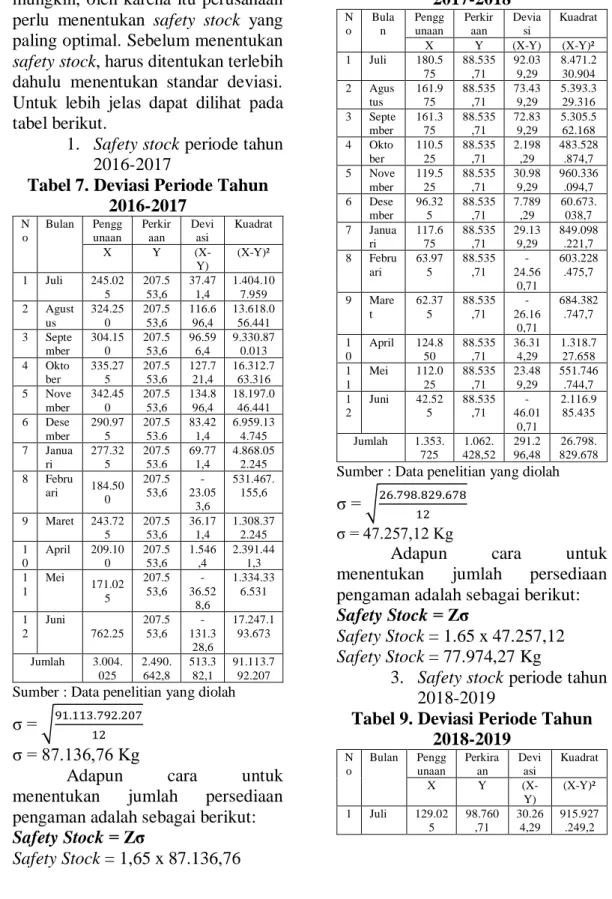

1. Safety stock periode tahun 2016-2017

Tabel 7. Deviasi Periode Tahun 2016-2017

N o

Bulan Pengg unaan

Perkir aan

Devi asi

Kuadrat

X Y (X-

Y)

(X-Y)²

1 Juli 245.02 5

207.5 53,6

37.47 1,4

1.404.10 7.959 2 Agust

us

324.25 0

207.5 53,6

116.6 96,4

13.618.0 56.441 3 Septe

mber

304.15 0

207.5 53,6

96.59 6,4

9.330.87 0.013 4 Okto

ber

335.27 5

207.5 53,6

127.7 21,4

16.312.7 63.316 5 Nove

mber

342.45 0

207.5 53,6

134.8 96,4

18.197.0 46.441 6 Dese

mber

290.97 5

207.5 53.6

83.42 1,4

6.959.13 4.745 7 Janua

ri

277.32 5

207.5 53.6

69.77 1,4

4.868.05 2.245 8 Febru

ari 184.50 0

207.5 53,6

- 23.05

3,6

531.467.

155,6

9 Maret 243.72 5

207.5 53,6

36.17 1,4

1.308.37 2.245 1

0

April 209.10 0

207.5 53,6

1.546 ,4

2.391.44 1,3 1

1

Mei 171.02 5

207.5 53,6

- 36.52

8,6

1.334.33 6.531

1 2

Juni

762.25 207.5

53,6 - 131.3

28,6

17.247.1 93.673

Jumlah 3.004.

025

2.490.

642,8 513.3

82,1

91.113.7 92.207

Sumber : Data penelitian yang diolah

σ = √91.113.792.207 12

σ = 87.136,76 Kg

Adapun cara untuk menentukan jumlah persediaan pengaman adalah sebagai berikut:

Safety Stock = Zσ

Safety Stock = 1,65 x 87.136,76

Safety Stock = 143.775,6 Kg

2. Safety stock periode tahun 2017-2018

Tabel 8. Deviasi Periode Tahun 2017-2018

N o

Bula n

Pengg unaan

Perkir aan

Devia si

Kuadrat

X Y (X-Y) (X-Y)²

1 Juli 180.5 75

88.535 ,71

92.03 9,29

8.471.2 30.904 2 Agus

tus

161.9 75

88.535 ,71

73.43 9,29

5.393.3 29.316 3 Septe

mber 161.3

75

88.535 ,71

72.83 9,29

5.305.5 62.168 4 Okto

ber

110.5 25

88.535 ,71

2.198 ,29

483.528 .874,7 5 Nove

mber 119.5

25

88.535 ,71

30.98 9,29

960.336 .094,7 6 Dese

mber 96.32

5

88.535 ,71

7.789 ,29

60.673.

038,7 7 Janua

ri

117.6 75

88.535 ,71

29.13 9,29

849.098 .221,7 8 Febru

ari

63.97 5

88.535 ,71

- 24.56

0,71

603.228 .475,7

9 Mare t

62.37 5

88.535 ,71

- 26.16

0,71

684.382 .747,7

1 0

April 124.8 50

88.535 ,71

36.31 4,29

1.318.7 27.658 1

1

Mei 112.0 25

88.535 ,71

23.48 9,29

551.746 .744,7 1

2

Juni 42.52 5

88.535 ,71

- 46.01

0,71

2.116.9 85.435

Jumlah 1.353.

725

1.062.

428,52 291.2 96,48

26.798.

829.678

Sumber : Data penelitian yang diolah

σ = √26.798.829.678 12

σ = 47.257,12 Kg

Adapun cara untuk menentukan jumlah persediaan pengaman adalah sebagai berikut:

Safety Stock = Zσ

Safety Stock = 1.65 x 47.257,12 Safety Stock = 77.974,27 Kg

3. Safety stock periode tahun 2018-2019

Tabel 9. Deviasi Periode Tahun 2018-2019

N o

Bulan Pengg unaan

Perkira an

Devi asi

Kuadrat

X Y (X-

Y)

(X-Y)²

1 Juli 129.02 5

98.760 ,71

30.26 4,29

915.927 .249,2

11

2 Agust us

65.675 98.760 ,71

- 33.08

5,71

1.094.6 64.206

3 Septe mber

80.675 98.760 ,71

- 18.08

5,71

327.092 .906,2

4 Okto ber

75.850 98.760 ,71

- 22.91

0,71

524.900 .632,7

5 Nove mber

154.22 5

98.760 ,71

55.46 4,29

3.076.2 87.465 6 Dese

mber

125.77 5

98.760 ,71

27.01 4,29

729.771 .864,2 7 Janua

ri

115.35 0

98.760 ,71

16.58 9,29

275.204 .542,7 8 Febru

ari

109.20 0

98.760 ,71

10.43 9,29

108.978 .775,7 9 Maret 111.40

0

98.760 ,71

12.63 9,29

159.751 .651,7 1

0

April 91.050 98.760 ,71

- 7.710

,71

59.455.

048,7

1 1

Mei 59.150 98.760 ,71

- 39.61

0,71

1.569.0 08.347

1 2

Juni 79.400 98.760 ,71

- 19.36

0,71

374.837 .091,7

Jumlah 1.196.

775

1.185.

128,52 11.64

6,48

9.215.8 79.781

Sumber : Data penelitian yang diolah σ = √9.215.879.781

12

σ = 27.712,63 Kg

Adapun cara untuk menentukan jumlah persediaan pengaman adalah sebagai berikut:

Safety Stock = Zσ

Safety Stock = 1.65 x 27.172,63 Safety Stock = 44.834,83 Kg

G. Analisis Pemesanan Kembali (Reorder Point)

Waktu pemesanan kembali atau Reorder Point (ROP) adalah waktu dimana perusahaan harus melakukan pemesanan kembali bahan bakunya. Sehingga bahan baku yang dipesan dapat diterima tepat waktu, karena dalam pemesanan bahan baku tidak dapat datang dan diterima hari itu juga. Besarnya sisa bahan baku yang tersimpan hingga perusaahaan harus melakukan pemesanan kembali adalah sebesar ROP yang telah

dihitung. Maksud dari lead time pada penelitian ini adalah tenggang waktu yang diperlukan pada saat pemesanan bahan baku dengan datangnya bahan baku yang dipesan. Maka dari itu dapat dihitung ROP dengan rumus sebagai berikut:

ROP = Safety Stock + (Lead Time x Kebutuhan per hari)

1. Reorder Point periode tahun 2016-2017

ROP = 143.775,6 + (1 x 3004025

360 ) ROP = 143.775,6 + 8344,5 ROP = 152.120 Kg

Pada periode tahun 2016- 2017 perusahaan harus melakukan pemesanan kembali ketika pada saat persediaan bahan baku sebesar 152.120 Kg.

2. Reorder Point periode tahun 2017-2018

ROP = 77.974,27 + (1 x 1353725

360 ) ROP = 77.947,27 + 3.760,3) ROP = 81.707,61 Kg

Pada periode tahun 2017- 2018 perusahaan harus melakukan pemesanan kembali pada saat persediaan bahan baku sebesar 81.707,61 Kg.

3. Reorder Point periode tahun 2018-2019

ROP = 44.834,83 + (1 x 1196775

360 ) ROP = 44.834,83 + 3.324,37) ROP = 48.159,2 Kg

Pada periode tahun 2018- 2019 perusahaan harus melakukan pemesanan kembali pada saat persediaan bahan baku sebesar 48.159,2 Kg.

H. Analisis Persediaan Maksimum (Maximum Inventory)

Tujuan utama dari penentuan persediaan maksimum adalah supaya persediaan bahan baku di gudang

12 tidak berlebihan agar tidak terjadi

pemborosan modal kerja pada persediaan. Adapun cara untuk menentukan persediaan maksimum adalah dengan rumus sebagai berikut:

Maksimum Inventory = Safety Stock + EOQ

1. Maksimum Inventory periode tahun 2016-2017

Maksimum Inventory = 143.775,6 + 249.680,9

Maksimum Inventory = 393.456,5 Kg

Jadi persediaan maksimum pada periode tahun 2016-2017 adalah sebesar 393.456,5 Kg

2. Maksimum Inventory periode tahun 2017-2018

Maksimum Inventory = 77.974,27 + 126.167

Maksimum Inventory = 204.141,27 Kg

Jadi jumlah persediaan maksimum pada periode tahun 2017- 2018 adalah sebesar 204.141,27 Kg 3. Maksimum Inventory periode

tahun 2018-2019

Maksimum Inventory = 44.834,83 + 111.078,3

Maksimum Inventory = 155.913,13 Kg

Jadi jumlah persediaan maksimum pada periode tahun 2018- 2019 adalah sebesar 155.913,13 Kg.

Untuk dapat diketahui lebih jelas tentang perhitungan persediaan bahan baku pada PT.Unggul Karya Semesta dengan menggunakan metode EOQ selama periode tahun 2016-2019 dapat dilihat pada tabel berikut:

Tabel 10. Hasil Perhitungan

Perio

de EOQ Safety

Stock ROP

Max Invento

ry 2016-

2017

249.68 0,9

143.77 5,6

152.12 0

393.456, 5

2017- 2018

126.16 7

77.974, 27

81.707, 61

204.141, 27 2018-

2019

111.07 8,3

44.834, 83

48.159, 2

155.913, 13

Sumber : Data penelitian yang diolah

I. Analisis Total Biaya

Persediaan Bahan Baku (TIC) Untuk bisa mendapatkan total biaya persediaan yang menimal harus dilakukan perbandingan antara perhitungan biaya persediaan bahan baku menurut EOQ dengan perhitungan biaya persediaan bahan baku yang dilakukan oleh perusahaan selama ini. Hal itu dilakukan untuk mengetahui seberapa besar penghematan total biaya persediaan dalam perusahaan.

Perhitungan total biaya persediaan menurut EOQ dihitung dengan menggunakan rumus Total Inventory Cost (TIC) dalam rupiah sebagai berikut:

TIC = √𝟐. 𝑫𝑺𝑯

1. TIC periode tahun 2016-2017

TIC Rp =

√2𝑥3.004.025𝑥1.414.791,6𝑥1.636,2 TIC Rp = Rp117.931.848,9

Total biaya persediaan yang dikeluarkan perusahaan menurut metode EOQ pada periode tahun 2016-2017 adalah sebesar Rp117.931.848,9,-

2. TIC periode tahun 2017-2018

TIC Rp =

√2𝑥1.353.725𝑥809.541𝑥1652,3 TIC Rp = Rp60.178.879,67 Total biaya persediaan yang dikeluarkan perusahaan menurut metode EOQ pada periode tahun 2017-2018 adalah sebesar Rp60.178.879,67,-

3. TIC periode tahun 2018-2019

TIC Rp =

√2𝑥1.196.775𝑥737.916𝑥1.717,8 TIC Rp = Rp55.082.166,64

13 Total biaya persediaan yang

dikeluarkan perusahaan menurut metode EOQ adalah sebesar Rp55.082.166,64,-

Sedangkan perhitungan total biaya persediaan menurut perusahaan akan dihitung menggunakan persediaan rata-rata yang ada pada perusahaan dengan rumus sebagai berikut:

TIC = (Persediaan rata-rata) (C) + (P) (F)

Keterangan,

C = Biaya penyimpanan

P = Biaya pemesanan setiap kali pesan

F = Frekuensi pembelian yang dilakukan perusahaan

Persediaan rata-rata bahan baku perusahaan ditentukan dengan rumus sebagai berikut :

1

2 𝑇𝑜𝑡𝑎𝑙 𝑃𝑒𝑚𝑏𝑒𝑙𝑖𝑎𝑛

12 𝐵𝑢𝑙𝑎𝑛 untuk lebih jelasnya dapat dilihat pada tabel dibawah ini.

Tabel 11. Persediaan Rata-Rata Bahan Baku Perusahaan Periode

Tahun 2016-2019

Periode

Tahun Pembelian Jumlah Bulan

Persediaan rata-rata 2016-

2017 2.995.000 12 124.791,6 2017-

2018 1.381.000 12 57.541,6 2018-

2019 1.190.000 12 49.583,3

Sumber : Data penelitian yang dioalah

Sehingga TIC menurut perusahaan adalah sebagai berikut:

1. TIC perusahaan periode tahun 2016-2017

TIC = (124.791,6 x 1.636,2) + (1.414.791,6 x 12)

TIC = 2.041.840.159,2 + 16.977.499,2

TIC = Rp221.161.515,12

Biaya persediaan yang dikeluarkan oleh perusahaan pada periode tahun 2016-2017 adalah sebesar Rp221.161.515,12,-

2. TIC perusahaan periode tahun 2017-2018

TIC = (57.541,6 x 1.652,3) + (809.541 x 12)

TIC = 95.075.985,6 + 9.714.492 TIC = Rp104.790.477,68,-

Biaya persediaan yang dikeluarkan oleh perusahaan pada periode tahun 2017-2018 adalah sebesar Rp104.790.477,68,-

3. TIC perusahaan periode tahun 2018-2019

TIC = (49.583,3 x 1.717,8) + (737.916 x 12)

TIC = 85.174.192,74 + 8.854.992 TIC = Rp94.029.184,74

Biaya persediaan yang dikeluarkan oleh perusahaan pada periode tahun 2018-2019 adalah sebesar Rp94.029.184,74,-

J. Pembahasan

Dari data yang diperoleh dari perusahaan yaitu PT.Unggul Karya Semesta menunjukan bahwa hubungan antara EOQ, Safety Stock, Reorder Point dan Maximum Inventory bahan baku biji plastik HDPE ASRENE SM5508 selama periode tahun 2016-2019 adalah sebagai berikut:

1. Periode tahun 2016-2017

Menunjukan bahwa

PT.Unggul Karya Semesta melakukan pembelian bahan baku pada saat persediaan sebesar 152.120 Kg, dengan demikian saat pemesanan bahan baku diterima oleh perusahaan dengan lead time satu hari persediaan masih tersisa sejumlah 143.775,6 Kg.

Untuk menghindari terjadinya kelebihan jumlah persediaan bahan baku, pembelian yang harus dilakukan adalah sebesar 249.680,9 Kg agar tidak melebihi dari Maximum Inventory sebesar 393.456,5 Kg.

2. Periode tahun 2017-2018

14

Menunjukan bahwa

perusahaan melakukan pembelian bahan baku pada saat persediaan sebesar 81.707 Kg, dengan demikian pada saat pemesanan bahan baku diterima oleh perusahaan dengan lead time satu hari, persediaan yang masih tersisa di gudang adalah sebesar 77.974,27 Kg. Untuk menghindari terjadinya kelebihan jumlah persediaan bahan baku, pembelian yang harus dilakukan adalah sebesar 126.167 Kg agar tidak melebihi dari Maximum Inventory sebesar 204.141,27 Kg.

3. Periode tahun 2018-2019

Menunjukan bahwa

perusahaan melakukan pembelian bahan baku pada saat persediaan sebesar 48.159,2 Kg, dengan demikian pada saat pemesanan bahan baku diterima oleh perusahaan dengan lead time satu hari, persediaan yang masih tersisa di gudang adalah sebesar 44.834,83 Kg. Untuk menghindari terjadinya kelebihan jumlah persediaan bahan baku, pembelian yang harus dilakukan adalah sebesar 111.078,3 Kg agar tidak melebihi dari Maximum Inventory yaitu sebesar 155.913,13 Kg. Untuk lebih jelasnya dapat dilihat pada grafik berikut:

Sedangkan mengenai Total Biaya Persediaan Bahan Baku Biji Plastik HDPE ASRENE SM5508 dapat dibandingkan menurut EOQ dan yang dijalankan oleh perusahaan serta penghematan biaya yang dapat diperoleh selama periode tahun 2016- 2019 adalah sebagai berikut:

1. Periode tahun 2016-2017

Total biaya persediaan menurut perusahaan adalah sebesar Rp221.161.515,12,- sedangkan

menurut EOQ sebesar

117.931.848,9,-. Jadi ada penghematan total biaya persediaan yang dapat diperoleh yaitu sebesar Rp103.229.666,22,- (Dapat dilihat pada grafik 5.5)

2. Periode tahun 2017-2018

Total biaya persediaan menurut perusahaan adalah sebesar Rp104.790.477,68,- sedangkan

menurut EOQ sebesar

Rp60.178.879,67,-. Jadi ada penghematan total biaya persediaan yang dapat diperoleh yaitu sebesar Rp44.611.598,01,- (Dapat dilihat pada grafik 5.5)

3. Periode tahun 2018-2019

Total biaya persediaan menurut perusahaan adalah sebesar Rp94.029.184,74,- sedangkan menurut EOQ adalah sebesar Rp55.082.166,64,-. Jadi ada penghematan total biaya persediaan yang dapat diperoleh yaitu sebesar Rp38.947.018,1,- (Dapat dilihat pada grafik 5.5)

Untuk mengetahui

perbandingan total biaya persediaan menurut perusahaan dan menurut EOQ serta penghematan yang dapat diperoleh selama periode 2016-2019 dapat dilihat pada tabel 12 berikut.

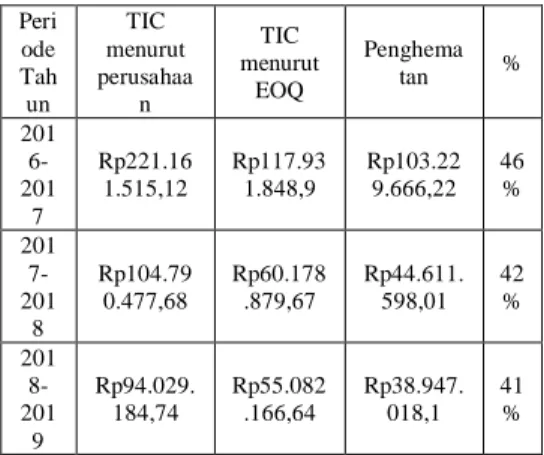

Tabel 12. Penghematan Yang Dapat Diperoleh Selama Periode

Tahun 2016-2019

Peri ode Tah un

TIC menurut perusahaa

n

TIC menurut

EOQ

Penghema

tan %

201 6- 201

7

Rp221.16 1.515,12

Rp117.93 1.848,9

Rp103.22 9.666,22

46

%

201 7- 201

8

Rp104.79 0.477,68

Rp60.178 .879,67

Rp44.611.

598,01 42

%

201 8- 201

9

Rp94.029.

184,74

Rp55.082 .166,64

Rp38.947.

018,1 41

%

Sumber : Data penelitian yang diolah

15 Dari tabel 12 di atas dapat

diketahui bahwa total biaya persediaan bahan baku menurut metode EOQ lebih kecil dibandingkan total biaya persediaan yang harus dikeluarkan perusahaan.

Sementara itu kendala yang dihadapi dalam penelitian ini adalah bahwa perusahaan yaitu PT.Unggul Karya Semesta tidak bisa menerapkan metode EOQ yang telah diungkapkan oleh penulis dalam penelitian ini dikarenakan faktor modal yang tidak selalu tersedia dan masih tergantung dengan kebijakan manajemen pusat.

Meskipun kapasitas gudang dari PT.Unggul Karya Semesta cukup memenuhi untuk menerapkan batas minimal persediaan yang harus tersedia di gudang menurut perhitungan EOQ.

Oleh karena itu penggunaan metode EOQ pada PT.Unggul Karya Semesta adalah peluang bagi perusahaan, karena dengan menjalakan kebijakan persediaan bahan baku yang dijalankan selama ini perusahaan telah membuang kesempatan penghematan biaya jika menggunakan metode Economic Order Quantity (EOQ).

5. KESIMPULAN

Berdasarkan hasil penelitian dan perhitungan yang telah dibahas pada bab sebelumnya, dapat ditarik suatu kesimpulan sebagai berikut:

1. Frekuensi dan jumlah pembelian bahan baku PT.Unggul Karya Semesta jika perusahaan mentapkan metode EOQ adalah sebagai berikut: a) Periode tahun 2016-2017 adalah 12 kali sebesar 249.680,9 Kg, b) Periode tahun 2017-2018 adalah 11 kali sebesar 126.167 Kg, c) Periode tahun

2018-2019 adalah 11 kali sebesar 111.078,3 Kg.

2. Persediaan pengaman pada persediaan bahan baku biji plastik PT.Unggul Karya Semesta adalah sebagai berikut: a) Periode tahun 2016-2017 sebesar 143.775,6 Kg, b) Periode tahun 2017-2018 sebesar 77.974,27 Kg, dan c) Periode tahun 2018-2019 sebesar 44.834,83 Kg.

3. Batas atau titik pemesanan bahan baku yang diperlukan oleh perusahaan jika PT.Unggul Karya Semesta menerapkan metode EOQ adalah sebagai berikut: a) Periode tahun 2016-2017 sebesar 152.120 Kg, b) Periode tahun 2017-2018 sebesar 81.707,61 Kg dan c) Periode tahun 2018-2019 sebesar 48.159,2 Kg.

4. Total biaya persediaan bahan baku yang dikeluarkan oleh perusahaan jika PT.Unggul Karya Semesta menetapkan metode EOQ adalah sebagai berikut: a) Periode tahun 2016-2017 sebesar Rp117.931.848,9,- b) Periode tahun 2017-2018 sebesar Rp60.178.879,67,- dan c) Periode tahun 2018-2019 sebesar Rp55.082.166,64,-.

5. Jumlah efisiensi atau penghematan total biaya persediaan jika PT.Unggul Karya Semesta menetapkan metode EOQ adalah sebagai berikut: a) periode tahun 2016-2017 adalah

46% atau sebesar,

Rp103.229.666,22,- b) periode tahun 2017-2018 adalah 42% atau sebesar Rp44.611.598,01,- dan c) periode tahun 2018-2019 adalah 41% atau sebesar Rp38.947.018,- maka dari itu PT.Unggul Karya Semesta melakukan penghematan

16 total biaya persediaan jika

perusahaan menetapkan metode EOQ sebagai kebijakan dalam melakukan pengadaan persediaan bahan baku biji plastiknya.

6. DAFTAR PUSTAKA

Assauri, Sofyan. (2016). Manajemen Produksi dan Operasi Edisi Revisi. Jakarta: Lembaga Fakultas Ekonomi UI

Battini, D; Persona, A; Sgarbosa, F. 2014.

A sustainable EOQ model:

Theoritical formulation and applications. International Journal of Productions Economics, 149 (1): 145-153 Eddy, Herjanto. (2015). Manajemen

operasi. Edisi 3. Jakarta:

Grasindo

Eunike, A; Setyanto, NW; dkk. (2018).

Perencanaan Produksi dan Pengendalian Persediaan.

Malang: UBpress

Fahmi, I. (2014). Manajemen Produksi dan Operasi. Bandung:

Alfabeta

Fauzi, RA; Hartono, R. 2018. Analisis Pengendalian Persediaan Bahan Baku Benang Pada Produk Underwear Dengan Metode EOQ. Jurnal Ilmiah Binaniaga,14 (1): 1-14

Handoko, T; Hani. (2015). Dasar-dasar Manajemen Produksi dan Operasi. Edisi 1. BPFE.

Yogyakarta

Heizer, J; Render, B. (2011). Manajemen Operasi. Edisi 9 Buku 2.

Jakarta: Salemba Empat Kamus Besar Bahasa Indonesia (KBBI).

2019. Kamus versi online/daring [On-line]

Available

https://kbbi.web.id/bahan-2 Kasmir, Jakfar. (2003). Studi Kelayakan Bisnis. Jakarta: Prenada Media

Kuncoro, M. (2013). Metode Riset Untuk Bisnis dan Ekonomi, Edisi 4.

Jakarta: Erlangga

Manulang, A; Alif, MK. 2017. Analisis Pengendalian Persediaan Dengan Menggunakan Metode EOQ Untuk Mengoptimalisasi Persediaan Bahan Baku Gula Pasir pada PT. Smart TBK. Jurnal Ilmiah Berniaga, 13 (2): 1-14

Margaretha, F. (2004) Teori dan Aplikasi, Manajemen Keuangan, Investasi dan Sumber Dana Jangka Pendek. Jakarta:

Grassindo

Mayasari, D; Supriyanto. 2016. Analisi Pengendalian Persediaan Bahan Baku Menggunakan Metode EOQ (Economic Order Quantity) pada PT. Suryamas Lestari Prima. Jurnal Bisnis Administrasi, 5 (01) 26-32 Nazir, Moh. (2011). Metode Penelitian.

Bogor: Ghalia Indonesia Prabowo, DA; Wiyono, MW; Taufik, M.

2018. Analisis Pengendalian Bahan Baku Dengan Menggunakan Metode EOQ (Economic Order Quantity) pada Perusahaan Kayu PT.

Kanawood Indo Makmur.

Jurnal Riset Akuntansi, 1 (2):

89-98

Pujawan, IT; Mahendrawathi. (2017).

Supply Chain Management.

Edisi 3. Yogyakarta: ANDI Yogyakarta

Rangkuti, Freddy. (2007). Manajemen Persediaan. Jakarta: Raja Grafindo Perkasa

Rangkuti, Freddy. (2015). Manajemen Persediaan Aplikasi dibidang Bisnis. Jakarta: Raja Grafindo Persada

Rezaei, Jafar. 2014. Economic Order Quantity for Growing Item.

17 International Journal of

Production Economics, 155 (01): 109-113

Ristono, Agus. (2009). Manajemen Persediaan. Edisi 1.

Yogyakarta: Graha Ilmu

Siegel, JG; Shim, JK. (1999). Kamus Istilah Akuuntansi dan Keuangan.

Jakarta: Elex Media Komputindo

Simbar, M; et al. 2014. Analisis Pengendalian Bahan Baku Kayu Cempaka Pada Industri Mebel Dengan Menggunakan Metode EOQ. Jurnal Ilmiah, 5 (3): 1-15

Sudarismiati, A; Zainuddin. Analisis Pengendalian Persediaan Bahan Baku Dengan Metode Economic Order Quantity (EOQ) pada PT. Panca Mitra Multi Perdana. Jurnal Ekonomi dan Bisnis GROWTH (JEBG), 16 (1): 1-17

Sugiyono. (2014). Metode Penelitian Manajemen. Bandung:

Alfabeta

Sutarti; Sutriyono; Gustopo, D. 2016.

Analisis Pengendalian Persediaan Bahan Baku Menggunakan Metode Economic Order Quantity Dalam Upaya Meningkatkan Efisiensi. Jurnal Teknologi dan Manajemen Industri, 2 (2): 7- 11

Tersine, Richard J. (1994). Principles of Inventory and Materials Management. New Jersey:

Prentice Hall Inc

Wijaya, D; Mandey, S; Sumarauw, JSB.

2016. Analisis Pengendalian Persediaan Bahan Baku Ikan Pada PT. Celebes

Minapratama Bitung. Jurnal EMBA, 4 (2): 578-5