15 2.1 Konsep, Konstruk, Variabel Penelitian 2.1.1 Bank

2.1.1.1 Pengertian Bank

Bank sebagai lembaga keuangan berfungsi menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke dalam bentuk kredit kepada masyarakat atau pihak lain dalam rangka meningkatkan taraf hidup masyarakat. Hal ini dibangun melalui rasa saling percaya antara kedua pihak melalui suatu komitmen manajemen untuk menciptakan kinerja perbankan yang baik melalui terjaganya tingkat likuiditas, solvabilitas, profitabilitas pada posisi yang stabil (PSAK No.31, 2009).

Hasibuan (2005:2) mengungkapkan pengertian “Bank adalah badan usaha yang kekayaannya terutama dalam bentuk aset keuangan (financial asset) serta bermotif profit juga sosial, jadi bukan hanya mencari keuntungan saja”.

Selain itu Kasmir (2011:2) berpendapat bahwa “Bank merupakan lembaga keuangan yang kegiatannya menghimpun dana dari masyarakat dalam bentuk simpanan kemudian menyalurkan kembali ke masyarakat, serta memberikan jasa-jasa bank lainnya”.

Menurut Ikatan Akuntan Indonesia (2009:31.1) Bank adalah lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak yang memiliki dana dan pihak yang memerlukan dana, serta lembaga yang berfungsi memperlancar lalu lintas pembayaran.

Dari definisi diatas dapat disimpulkan bahwa bank adalah suatu lembaga keuangan yang kegiatannya menghimpun dana dari masyarakat dalam bentuk simpanan. Selanjutnya bank menyalurkan dana tersebut dalam bentuk pinjaman atau kredit serta dapat berfungsi untuk memperlancar lalulintas pembayaran. 2.1.1.2 Kegiatan-Kegiatan Bank

Menurut Kasmir (2011:3) Kegiatan- kegiatan Bank pada umumnya yaitu: 1. Menghimpun dana dari masyarakat dalam bentuk simpanan giro,

tabungan, deposito.

2. Menyalurkan dana kepada masyarakat dalam bentuk kredit

3. Memberikan jasa–jasa bank lainnya seperti : transfer, inkaso, kliring, safe deposit box, bank card dan lain-lain.

Menyalurkan dana merupakan kegiatan menjual dana yang berhasil dihimpun dari masyarakat. Kegiatan ini dikenal dengan nama kegiatan lending. Penyaluran dana yang dilakukan oleh bank dilakukan melalui pemberian pinjaman yang dalam masyarakat lebih di kenal dengan nama kredit. Kredit yang diberikan oleh bank terdiri dari beragam jenis, tergantung kemampuan bank yang menyalurkannya. Demikian pula dengan jumlah serta tingkat suku bunga yang ditawarkan (Kasmir, 2011:32).

2.1.2 Kredit

2.1.2.1 Pengertian Kredit

Kredit ialah penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya

setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan (Mahmoedin, 2002:2).

Adapun pengetian kredit menurut Rivai (2013:197) bahwa istilah kredit berasal dari bahasa latin, credo, yang berarti I believe, I trust, saya percaya atau saya menaruh kepercayaan.

Sedangkan menurut Kasmir (2011:72) kredit berasal dari bahasa Yunani Credere yang berarti kepercayaan atau dalam bahasa Latin Creditum yang berarti kepercayaan akan kebenaran, Berdasarkan Undang-Undang Nomor 10 Tahun 1998, kredit adalah penyediaan uang atau tagihan yang dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang diwajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga.

Menurut Mulyono (2002:12) kredit adalah suatu penyerahan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan bunga jumlah imbalan atau pembagian hasil keuntungan.

2.1.2.2 Unsur-Unsur Kredit

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit menurut Kasmir (2011:103) adalah sebagai berikut :

1. Kepercayaan

Kepercayaan merupakan suatu keyakinan bagi si pemberi kredit bahwa kredit yang diberikan ( baik berupa uang, barang, atau jasa )

benar-benar diterima kembali di masa yang akan datang sesuai jangka waktu kredit.

2. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing-masing-masing. 3. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. 4. Resiko

Akibat adanya tenggang waktu maka pengembalian kredit akan memungkinkan suatu resiko tidak tertagihnya atau macet pemberian suatu kredit.

5. Balas jasa

Bagi bank balas jasa merupakan keuntungan atau pendapatan atas pemberian suatu kredit yang kita kenal dengan nama bunga.

2.1.2.3 Fungsi dan Tujuan Kredit

Kredit mempunyai peranan yang sangat penting dalam perekonomian. Secara garis besar fungsi kredit menurut Rivai (2013:200) di dalam perekonomian, perdagangan, dan keuangan dapat dikemukakan sebagai berikut :

a. Meningkatkan utility (daya guna) dari modal/uang. b. Meningkatkan utility (daya guna) suatu barang. c. Meningkatkan peredaran dan lalu lintas uang. d. Menimbulkan gairah berusaha masyarakat.

e. Alat stabilitas ekonomi.

f. Jembatan untuk peningkatan pendapatan nasional.

g. Sebagai alat meningkatkan hubungan ekonomi internasional.

Tujuan kredit menurut Kasmir (2011:105) yaitu dalam praktiknya tujuan pemberian suatu kredit adalah sebagai berikut :

1. Mencari keuntungan

Hasil keuntungan ini diperoleh dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang di bebankan kepada nasabah.

2. Membantu usaha nasabah

Tujuan selanjutnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana untuk investasi maupun dana untuk modal kerja.

3. Membantu pemerintah

Tujuan lainnya adalah membantu pemerintah dalam berbagai bidang. Jenis-jenis kredit yang ada dapat dibedakan sebagai berikut :

1. Dilihat dari segi kegunaannya (Hasibuan, 2005:89)

a. Kredit investasi, yaitu kredit yang digunakan untuk keperluan perluasan usaha atau membangun proyek baru atau untuk keperluan rehabilitasi.

b. Kredit modal kerja, digunakan untuk keperluan meningkatkan produksi dalam operasionalnya, misalnya untuk membeli bahan baku atau membayar gaji karyawan.

2. Dilihat dari segi tujuan kredit (Kasmir, 2011:110)

a. Kredit produktif, yaitu kredit yang digunakan untuk peningkatan usaha produksi atau investasi untuk menghasilkan barang dan jasa. b. Kredit konsumtif, yaitu kredit yang digunakan untuk konsumsi

secara pribadi misalnya kredit untuk perumahan, kredit mobil pribadi.

c. Kredit perdagangan, yaitu kredit yang digunakan untuk perdagangan, biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualannya.

3. Dilihat dari segi waktu (Hasibuan, 2005:90)

a. Kredit jangka pendek, yaitu kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun dan diperlukan untuk modal kerja.

b. Kredit jangka menengah, yaitu kredit yang memiliki jangka waktu anatara 1 sampai 3 tahun, biasanya digunakan untuk investasi. c. Kredit jangka panjang, yaitu kredit yang masa pengembaliannya

paling panjang yaitu 3 tahun atau 5 tahun. 4. Dilihat dari segi jaminan (Kasmir, 2011:111)

a. Kredit dengan jaminan, yaitu kredit yang diberikan dengan suatu jaminan yang dapat berbentuk barang berwujud atau tidak berwujud atau jaminan orang.

b. Kredit tanpa jaminan, yaitu kredit yang diberikan tanpa jaminan barang atau orang tertentu.

5. Dilihat dari sektor usaha (Hasibuan, 2005:91) a. Kredit pertanian b. Kredit peternakan c. Kredit industri d. Kredit pertambangan e. Kredit pendidikan. f. Kredit profesi g. Kredit perumahan 2.1.2.4 Penyaluran Kredit

Penyaluran kredit merupakan kegiatan usaha yang mendominasi pengalokasian dana bank. Penggunaan dana untuk penyaluran kredit ini mencapai 70% - 80% dari volume usaha bank. Oleh karena itu, sumber utama pendapatan bank berasal dari kegiatan penyaluran kredit dalam bentuk pendapatan bunga (Siamat, 2005:55).

Penyaluran kredit menurut Ismail (2010:26) adalah kegiatan penyaluran dana dari bank kepada nasabah (debitur), dan nasabah wajib untuk mengembalikan dana pinjaman tersebut sesuai dengan jangka waktu yang telah diperjanjikan.

Besarnya pengalokasian dana bank dalam penyaluran kredit menjadikan account officer harus memberikan perhatian khusus dalam analisis kredit agar tidak terjadi risiko gagal bayar (risk of default), baik karena kegagalan usaha atau ketidakmampuan bayar atau karena ketidaksediaan membayar yang menyebabkan timbulnya kredit bermasalah. Dalam kasus kredit bermasalah, ada kemungkinan

kreditur terpaksa melakukan tindakan hukum, atau menderita kerugian dalam jumlah yang jauh lebih besar dari jumlah yang diperkirakan (Sutojo, 2008:110). 2.1.2.5 Analisis Kredit

Rivai (2013:217) mengemukakan “analisis kredit adalah penelitian yang dilakukan oleh account officer terhadap kelayakan perusahaan, kelayakan usaha nasabah, kebutuhan kredit, kemampuan menghasilkan laba, sumber pelunasan kredit serta jaminan yang tersedia untuk meng-cover permohonan kredit.”

Sebelum kredit diberikan, bank terlebih dahulu mengadakan analisis kredit. Tujuan analisis ini adalah agar bank yakin bahwa kredit yang diberikan benar-benar aman dalam arti uang yang disalurkan pasti kembali. Menurut Ismail (2010:111), analisis kredit adalah suatu proses analisis kredit yang dilakukan oleh bank untuk menilai suatu permohonan kredit yang telah diajukan oleh calon debitur. Analisis yang baik akan menghasilkan keputusan yang tepat, sehingga analisis kredit merupakan salah satu faktor yang sangat penting dalam keputusan kredit.

Tujuan utama analisis kredit adalah untuk memperoleh keyakinan apakah usaha nasabah layak, nasabah mempunyai kemauan dan kemampuan memenuhi kewajibannya kepada bank secara baik, baik pembayaran pokok pinjaman maupun bunganya sesuai dengan kesepakatan dengan bank. Hal ini terjadi karena dalam pemberian kredit bank menghadapi risiko, yaitu tidak kembalinya uang yang dipinjamkan. Hal yang harus diperhatikan dalam menganalisis kredit adalah kemauan dan kemampuan dari nasabah itu untuk memenuhi kewajibannya (Rivai, 2013:217).

Menurut Kasmir (2011:117) dalam melakukan penilaian kriteria-kriteria serta aspek penilaiannya tetap sama. Begitu pula dengan ukuran-ukuran yang di tetapkan sudah menjadi standar penilaian setiap bank.Biasanya kriteria penilaian yang umum dan harus dilakukan oleh bank untuk mendapatkan nasabah yang benar-benar layak untuk diberikan, dilakukan dengan analisis 5C dan 7P.

Penilaian dengan analisis 5C menurut Fahmi dan Hadi (2010:17) adalah sebagai berikut :

1. Character

Hal ini menyangkut sisi psikologis calon debitur, yaitu karakteristik atau sifat yang dimilikinya, seperti latar belakang keluarga, hobi, cara hidup yang dijalani, kebiasaan-kebiasaannya, dan lain-lain.

2. Capacity

Hal ini berhubungan dengan kemampuan calon debitur dalam mengelola usahanya, terutama pada masa-masa sulit, sehingga akan diketahui apakah ia memiliki kemampuan membayar atau tidak.

3. Capital

Hal ini menyangkut kemampuan modal yang dimiliki oleh seseorang pada saat ia melaksanakan bisnisnya tersebut.

4. Collateral

Yaitu barang atau sesuatu yang dijadikan jaminan pada saat seseorang akan melakukan pinjaman dana dalam bentuk kredit ke sebuah perbankan atau leasing.

5. Condition of economy

Merupakan kondisi perekonomian yang tengah berlangsung di suatu negara. Analisis 7P kredit menurut Kasmir (2011:117) dengan unsur penilaian sebagai berikut :

1. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun kepribadiannya masa lalu.

2. Party

Yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau golongan-golongan tertentu, berdasarkan modal, loyalitas, serta karakternya.

3. Perpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah.

4. Prospect

Yaitu untuk menilai usaha nasabah dimasa yang akan datang menguntungkan atau tidak atau dengan kata lain mempunyai prospek atau sebaliknya.

5. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit.

6. Profitability

7. Protection

Tujuannya adalah bagaimana menjaga agar kredit yang diberikan mendapatkan jaminan perlindungan, sehingga kredit yang diberikan benar-benar aman. 2.1.2.6 Kualitas Kredit

Menurut Rivai (2013:211) unsur utama dalam menentukan kualitas tersebut adalah waktu pembayaran bunga, pembayaran angsuran, maupun pelunasan pokok pinjaman. Perinciannya adalah sebagai berikut :

a. Kredit lancar (Pass), kriterianya :

1. Pembayaran angsuran pokok dan/atau bunga tepat waktu. 2. Memiliki mutasi rekening yang aktif.

3. Bagian dari kredit yang dijamin dengan agunan tunai (cash collateral). b. Perhatian khusus (Special Mention), kriterianya :

1. Terdapat tunggakkan angsuran pokok dan/atau bunga yang belum melampaui 90 hari.

2. Kadang-kadang terjadi cerukan. 3. Mutasi rekening relatif aktif.

4. Jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan. 5. Didukung oleh pinjaman baru.

c. Kurang lancar (Substandard), kriterianya :

1. Terdapat tunggakkan angsuran pokok dan/atau bunga yang telah melampaui 90 hari.

2. Sering terjadi cerukan.

4. Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari 90 hari.

5. Terdapat indikasi masalah keuangan yang dihadapi debitur. 6. Dokumentasi pinjaman yang lemah.

d. Diragukan (Doubtful), kriterianya :

1. Terdapat tunggakkan angsuran pokok dan/atau bunga yang telah melampaui 180 hari.

2. Terjadi cerukan yang bersifat permanen. 3. Terjadi wanprestasi lebih dari 180 hari. 4. Terjadi kapitalisasi bunga.

5. Dokumentasi hukum yang lemah baik untuk perjanjian kredit maupun pengikatan jaminan.

e. Macet (Loss), kriterianya :

1. Terdapat tunggakkan angsuran pokok dan/atau bunga yang telah melampaui 270 hari.

2. Kerugian operasional ditutup dengan pinjaman baru.

3. Dari segi hukum maupun kondisi pasar, jaminan tidak dapat dicairkan pada nilai wajar.

2.1.2.7 Risiko Kredit

Risiko kredit atau sering juga disebut dengan default risk merupakan suatu risiko akibat kegagalan atau ketidakmampuan nasabah mengembalikan jumlah pinjaman yang diperoleh dari bank beserta bunganya sesuai dengan jangka waktu yang telah ditentukan atau dijadwalkan. Ketidakmampuan nasabah memenuhi

perjanjian kredit yang disepakati kedua pihak, secara teknis keadaan tersebut merupakan default (Siamat, 2005:92).

2.1.3 Kredit Bermasalah

2.1.3.1 Pengertian Kredit Bermasalah

Kredit bermasalah/kredit Non-Performing pada umumnya merupakan kredit yang pembayaran angsuran pokok dan/atau bunganya telah lewat 90 (sembilan puluh) hari atau lebih setelah jatuh tempo, atau kredit yang pembayarannya secara tepat waktu sangat diragukan. Kredit Non-Performing terdiri atas kredit yang digolongkan sebagai kredit kurang lancar, diragukan, dan macet (PSAK No. 31, 2009).

Menurut Mahmoedin (2002:4) pengertian dari kredit bermasalah ini di identifikasikan menjadi pengertian umum dan pengertian khusus, yaitu :

a. Pengertian umum

Menurut pengertian umum atau secara luas, kredit bermasalah ialah kredit yang tidak lancar atau kredit dimana debiturnya tidak memenuhi persyaratan yang diperjanjikan, misalnya persyaratan mengenai pembayaran bunga, pengambilan pokok pinjaman, peningkatan margin deposit, pengikatan dan peningkatan agunan, dan sebagainya.

b. Pengertian khusus

Menurut pengertian khusus atau menurut pengertian pihak perbankan menganggap suatu kredit bermasalah apabila debitur tidak memasukkan laporan yang dijanjikannya, misalnya :

- Laporan keuangan tahunan yang dibuat sendiri mapun yang sudah di audit oleh akuntan publik,

- Laporan produksi dan persediaan bulanan, dst.

Menurut Rivai (2013:237) pengertian kredit bermasalah terdiri dari beberapa pengertian, yaitu :

a. Mengalami kesulitan di dalam penyelesaian kewajiban-kewajibannya baik dalam bentuk pembayaran kembali pokoknya dan atau pembayaran bunga, denda keterlambatan, serta ongkos-ongkos bank yang menjadi beban debitur yang bersangkutan.

b. Kredit dimana terjadi cedera janji dalam pembayaran kembali sesuai perjanjian sehingga terdapat tunggakan, atau ada potensi kerugian diperusahaan debitur sehingga memiliki kemungkinan timbulnya risiko di kemudian hari bagi bank dalam arti luas.

c. Kredit golongan perhatian khusus, kurang lancar, diragukan, dan macet serta golongan lancar yang berpotensi menunggak.

Kredit bermasalah dapat dihitung dengan menggunakan rumus Non Performing Loan sebagai berikut (Manurung dan Rahardja, 2004)

2.1.3.2 Kolektibilitas Kredit

Kategori kolektibilitas kredit berdasarkan ketentuan yang dibuat Bank Indonesia di dalam Dendawijaya (2003: 85), sebagai berikut :

1. Kredit lancar, adalah kredit yang tidak mengalami penundaan pengembalian pokok pinjaman dan pembayaran bunga.

2. Kredit kurang lancar, adalah kredit yang pengembalian pokok pinjaman dan pembayaran bunganya telah mengalami penundaan selama tiga bulan dari waktu yang diperjanjikan.

3. Kredit diragukan, adalah kredit yang pengembalian pokok pinjaman dan pembayaran bunganya telah mengalami penundaan selama enam bulan atau dua kali dari jadwal yang telah diperjanjikan.

4. Kredit macet, adalah kredit yang pengembalian pokok pinjaman dan pembayaran bunganya telah mengalami penundaan lebih dari satu tahun sejak jatuh tempo menurut jadwal yang telah diperjanjikan.

2.1.3.3 Penyebab dan Gejala Kredit Bermasalah Penyebab dari kredit bermasalah yaitu :

1. Faktor internal perbankan (Mahmoedin, 2002:52). a. Kelemahan dalam analisis kredit.

b. Kelemahan dalam dokumen kredit. c. Kelemahan dalam supervisi kredit. d. Kecerobohan petugas bank.

e. Kelemahan kebijaksanaan kredit f. Kelemahan bidang agunan.

g. Kelemahan sumber daya manusia. h. Kelemahan teknologi.

2. Karena kesalahan nasabah (Rivai, 2013:239). a. Nasabah tidak kompeten.

b. Nasabah tidak atau kurang pengalaman.

c. Nasabah kurang memberikan waktu untuk usahanya. d. Nasabah tidak jujur.

e. Nasabah serakah.

3. Faktor eksternal (Mahmoedin, 2002:87). a. Situasi ekonomi yang negatif.

b. Situasi politik dalam negeri yang merugikan. c. Politik Negara lain yang merugikan.

d. Situasi alam merugikan.

e. Peraturan pemerintah yang merugikan.

Gejala dari kredit bermasalah menurut Rivai (2013:239) yaitu : a. Ada tunggakan.

b. Mengajukan perpanjangan. c. Kondisi keuangan menurun.

d. Laporan keuangan terlambat atau yang tadinya selalu diaudit akuntan menjadi tidak.

e. Saldo rata-rata giro menurun dan sering overdraft.

f. Hubungan dengan bank semakin renggang, menghindari setiap kali dihubungi.

g. Penurunan nilai/hilangnya agunan. h. Penggunaan kredit tidak sesuai rencana.

i. Kehilangan langganan utama. j. Informasi negatif.

k. Konflik intern. l. Masalah keluarga.

m. Menurunnya kesehatan debitur, meninggal. n. Masalah perburuhan.

o. Resesi, kejenuhan pasar.

p. Bencana alam, perubahan peraturan.

q. Keterlibatan dalam usaha lain secara diam-diam. r. Enggan dikunjungi tempat usahanya.

s. Memberikan laporan tidak benar. t. Terlalu optimis.

2.1.3.4 Dampak Kredit Bermasalah

Kredit bermasalah akan berdampak negatif baik bagi kelangsungan hidup bank itu sendiri maupun bagi perekonomian negara. Berikut ini diuraikan dampak kredit bermasalah terhadap bank menurut Mahmoedin (2002:111), yaitu :

1. Likuiditas.

Jika kredit yang jatuh tempo atau mulai diwajibkan membayar angsuran namun tidak mampu mengangsur karena kredit tidak lancar atau bermasalah, maka bank terancam menjadi tidak likuid.

2. Solvabilitas.

Jika bank tidak mampu memenuhi kewajibannya, maka berarti solvabilitas bank tersebut juga menjadi berkurang.

3. Rentabilitas.

Rentabilitas adalah kemampuan bank untuk memperoleh penghasilan dari bunga kredit. Jika kredit bermasalah atau tidak lancar maka penghasilan bank dari bunga kredit akan berkurang.

4. Biaya-biaya tambahan.

Biaya tambahan adalah adanya biaya tertentu karena adanya kredit bermasalah, antara lain : Legal cost, Administrative cost, Opportunity cost, Carrying cost, Management cost, Intangible cost

5. Profitabilitas.

Profitabilitas adalah kemampuan bank untuk memperoleh keuntungan, jika kredit tidak lancar maka profitabilitas bank menjadi kecil.

6. Bonafiditas.

Bonafiditas adalah kepercayaan yang diberikan masyarakat kepada bank. 7. Tingkat kesehatan bank.

Bank yang dilanda kredit bermasalah bisa menurunkan tingkat kesehatannya. 8. Modal bank.

Jika kredit tidak tumbuh dengan baik, maka modal bank juga tidak dapat berkembang dengan baik.

2.1.3.5 Tindakan Penyelamatan Kredit Bermasalah

Hal yang paling tidak menggembirakan bagi pihak bank adalah apabila kredit yang diberikannya ternyata menjadi kredit yang bermasalah. Menurut Dendawijaya (2003:86) dalam usaha mengatasi timbulnya kredit bermasalah pihak bank dapat melakukan beberapa tindakan penyelamatan sebagai berikut :

1. Rescheduling.

Rescheduling merupakan upaya pertama dari pihak bank untuk menyelamatkan kredit yang diberikannya kepada debitur berupa penjadwalan kembali sebagian atau seluruh kewajiban debitur.

2. Reconditioning.

Reconditioning merupakan usaha pihak bank untuk menyelamatkan kredit yang diberikannya dengan cara mengubah sebagian atau seluruh kondisi (persyaratan) yang semula disepakati bersama pihak debitur dalam perjanjian kredit.

3. Restructuring.

Restructuring atau restrukturasi adalah usaha penyelamatan kredit yang terpaksa harus dilakukan bank dengan cara mengubah komposisi pembiayaan yang mendasari pemberian kredit.

4. Kombinasi 3-R.

a. Rescheduling dan Reconditioning. b. Rescheduling dan Restructuring. c. Restructuring dan Reconditioning.

d. Rescheduling, Monitoring, dan Restructuring. e. Eksekusi.

1. Menyerahkan kewajiban kepada BUPN (Badan Urusan Piutang Negara).

2.1.4 Laba

2.1.4.1 Pengertian Laba

Kegiatan perusahaan sudah dapat dipastikan berorientasi pada keuntungan atau laba, menurut Soemarso (2004:245) laba adalah selisih lebih pendapatan atas beban sehubungan dengan usaha untuk memperoleh pendapatan tersebut selama periode tertentu.

Laba menurut Baridwan (2004:29) yaitu merupakan kenaikan modal (aktiva bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang terjadi dari badan usaha dan dari semua transaksi atau kejadian lain yang mempengaruhi badan usaha selama satu periode kecuali yang termasuk dari pendapatan (revenue) atau investasi oleh pemilik.

Sedangkan menurut Simamora (2002:45) laba adalah perbandingan antara pendapatan dengan beban jikalau pendapatan melebihi beban maka hasilnya adalah laba bersih.

Berdasarkan uraian diatas dapat disimpulkan bahwa laba berasal dari semua transaksi atau kejadian yang terjadi pada badan usaha dan akan mempengaruhi kegiatan perusahaan pada periode tertentu dan laba didapat dari selisih antara pendapatan dengan beban, apabila pendapatan lebih besar dari pada beban maka perusahaan akan mendapatkan laba, dan apabila terjadi sebaliknya maka perusahaan mendapatkan rugi.

2.1.4.2 Jenis-Jenis Laba

Menurut M.Theodorus (2001:219) mengemukakan jenis-jenis laba dalam hubungannya dengan perhitungan laba, yaitu :

a. Laba kotor

Laba kotor yaitu perbedaan antara pendapatan bersih dan penjualan dengan harga pokok penjualan.

b. Laba dari operasi

Laba dari operasi yaitu selisih antara laba kotor dengan total beban biaya.

c. Laba bersih

Laba bersih yaitu angka terakhir dalam perhitungan laba rugi dimana untuk mencarinya laba operasi bertambah pendapatan lain-lain dikurangi oleh beban lain-lain.

2.1.4.3 Faktor-Faktor yang Mempengaruhi Laba

Faktor-faktor yang mempengaruhi laba menurut Mulyadi (2001:513), yaitu :

1. Biaya

Biaya yang timbul dari perolehan atau mengolah suatu produk atau jasa akan mempengaruhi harga jual produk yang bersangkutan.

2. Harga jual

Harga jual produk atau jasa akan mempengaruhi besarnya volume penjualan produk atau jasa yang bersangkutan.

3. Volume penjualan dan produksi

Besarnya volume penjualan berpengaruh terhadap volume produksi dan mempengaruhi besar kecilnya biaya produksi.

Urutan yang sering dipakai untuk menilai berhasil atau tidaknya manajemen suatu perusahaan untuk laba yang diperoleh nantinya, laba ini akan dipergunakan oleh perusahaan. Di dalam standar akuntansi keuangan PSAK No. 25 Tahun 2009 disebutkan sebagai berikut :

“Laporan laba rugi merupakan laporan utama untuk melaporkan kinerja suatu perusahaan, terutama tentang profitabilitas dibutuhkan untuk mengambil keputusan tentang sumber ekonomi yang dikelola oleh sebuah perusahaan di masa yang akan datang.Informasi tersebut juga sering digunakan untuk memperkirakan kemampuan suatu perusahaan untuk menghasilkan kas dan aktiva yang akan disamakan dengan kas di masa yang akan datang.”

2.1.4.4 Tujuan Pelaporan Laba

Menurut Chairi dan Imam (2003:216) mengemukakan bahwa tujuan pelaporan laba adalah sebagai berikut :

a. Sebagai indikator efisiensi penggunaan dana yang tertahan dalam perusahaan yang diwujudkan dalam tingkat kembaliannya.

b. Sebagai dasar pengukuran prestasi manajemen. c. Sebagai dasar penentuan besarnya perencanaan pajak.

d. Sebagai alat pengendalian sumberdaya ekonomi suatu Negara. e. Sebagai kompensasi dan pembagian bonus.

f. Sebagai alat motivasi manajemen dalam pengendalian perusahaan. g. Sebagai dasar bentuk kenaikan kemakmuran.

h. Sebagai dasar pembagian dividen. Laba kotor dapat diperoleh dengan rumus :

Laba bersih dapat diperoleh dengan rumus : Laba sebelum pajak – pajak penghasilan Penjualan – harga pokok penjualan

2.1.5 Pengaruh kredit bermasalah terhadap laba perbankan

Kredit adalah sumber pendapatan utama bagi bank, kinerja bank yang baik ditandai dengan lancarnya penyaluran kredit perbankan kepada masyarakat. Tetapi tingginya penyaluran kredit yang dilakukan oleh bank akan memberikan resiko yang tinggi pula bagi bank yaitu akan terjadinya kredit bermasalah dan NPL akan tinggi.

Jika debitur tidak dapat membayar kembali pinjaman kredit maka akan menimbulkan resiko kredit bermasalah atau Non Performing Loan. Tingginya rasio NPL yang dimiliki oleh bank akan berpengaruh terhadap nilai asset bank dan kemampuan bank dalam menghasilkan laba. Dendawijaya (2005:83) mengemukakan bahwa akibat dari timbulnya kredit bermasalah dapat berupa :

1). Dengan adanya kredit bermasalah bank akan kehilangan kesempatan untuk memperoleh pendapatan dari kredit yang diberikannya, sehingga mengurangi perolehan laba dan berpengaruh buruk bagi profitabilitas atau rentabilitas bank.

2). Return On Assets ( ROA) mengalami penurunan.

2.2 Kerangka Pemikiran

Bank menghimpun dana dari masyarakat untuk disalurkan kembali kepada masyarakat dalam bentuk kredit. Akan tetapi dalam setiap pemberian kredit yang dilakukan oleh pihak bank selalu mendapat risiko kredit, risiko kredit akan muncul jika bank tidak bisa memperoleh kembali cicilan pokok dana atau bunga

dari pinjaman yang diberikan sesuai dengan jangka waktu yang telah disepakati dengan pihak debitur. Hal ini dipertegas oleh Siamat (2005:92)

“Risiko kredit adalah sebagai salah satu risiko akibat kegagalan ketidakmampuan nasabah mengembalikan jumlah pinjaman yang diterima dari bank beserta imbalannya sesuai dengan jangka waktu yang telah ditentukan atau dijadwalkan.”

Dengan timbulnya risiko kredit (Non Performing Loan) maka laba bank dapat terganggu. Hal ini dijelaskan oleh Dendawijaya (2003:86) :

“Akibat bagi pihak bank dari timbulnya risiko kredit (Non Performing Loan) adalah hilangnya kesempatan untuk memperoleh income (pendapatan) dari kredit yang diberikannya, sehingga mengurangi perolehan laba dan berpengaruh buruk terhadap rentabilitas bank.”

Selain dari itu menurut Firdaus dan Maya (2009:50) mengemukakan apabila kualitas kredit rendah, dimana banyak kredit bermasalah maka pendapatan bank akan rendah dan laba pun akan rendah bahkan mungkin bank menderita rugi. Sebaliknya apabila kualitas kreditnya baik, maka pendapatan bank akan tinggi dan laba bank akan tinggi pula.

Semakin besar kredit bermasalah yang dimiliki bank maka semakin kecil pula kemampuan bank untuk memperoleh laba disebabkan oleh berkurangnya pendapatan bunga yang diterima oleh bank di tambah lagi dengan biaya-biaya tambahan yang harus dikeluarkan oleh pihak bank untuk mengatasi kredit bermasalah (Rakhmawati dan Budi, 2005:7).

Berdasarkan literatur diatas maka pentingnya diperlukan analisis untuk mengurangi timbulnya risiko kredit (Non Performing Loan) dalam setiap

pemberian kredit yang dilakukan oleh pihak bank. Kasmir (2011:117) menyatakan analisis pemberian kredit sering disebut dengan istilah 5C dan 7P.

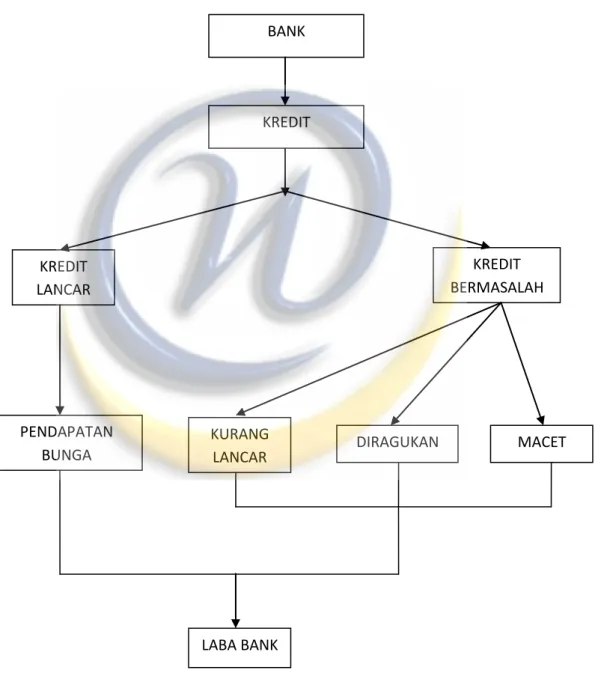

Bagan Kerangka Pemikaran

Gambar 2.1 BANK KREDIT KREDIT LANCAR KURANG

LANCAR DIRAGUKAN MACET

LABA BANK

KREDIT BERMASALAH

PENDAPATAN BUNGA

Tabel 2.1 Penelitian Terdahulu

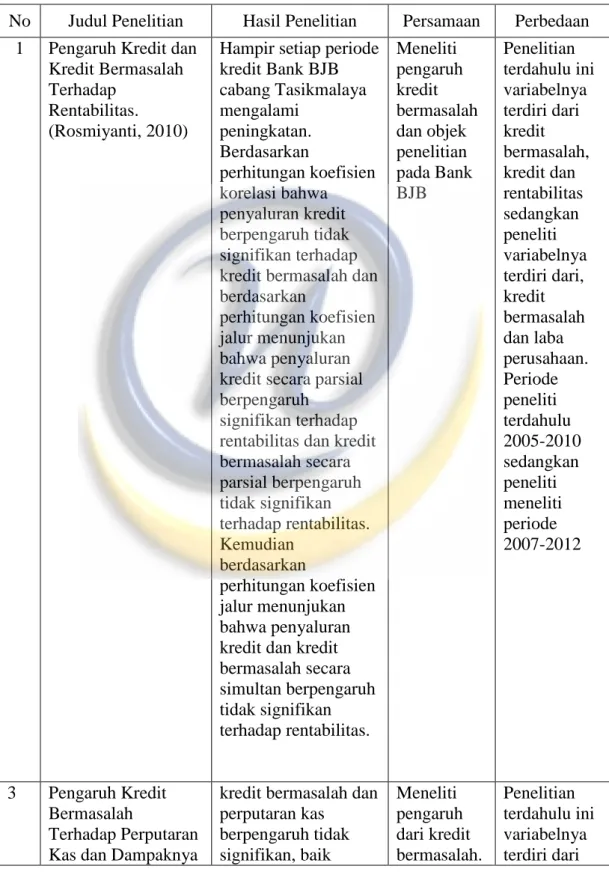

No Judul Penelitian Hasil Penelitian Persamaan Perbedaan 1 Pengaruh Kredit dan

Kredit Bermasalah Terhadap

Rentabilitas. (Rosmiyanti, 2010)

Hampir setiap periode kredit Bank BJB cabang Tasikmalaya mengalami peningkatan. Berdasarkan perhitungan koefisien korelasi bahwa penyaluran kredit berpengaruh tidak signifikan terhadap kredit bermasalah dan berdasarkan

perhitungan koefisien jalur menunjukan bahwa penyaluran kredit secara parsial berpengaruh

signifikan terhadap rentabilitas dan kredit bermasalah secara parsial berpengaruh tidak signifikan terhadap rentabilitas. Kemudian berdasarkan perhitungan koefisien jalur menunjukan bahwa penyaluran kredit dan kredit bermasalah secara simultan berpengaruh tidak signifikan terhadap rentabilitas. Meneliti pengaruh kredit bermasalah dan objek penelitian pada Bank BJB Penelitian terdahulu ini variabelnya terdiri dari kredit bermasalah, kredit dan rentabilitas sedangkan peneliti variabelnya terdiri dari, kredit bermasalah dan laba perusahaan. Periode peneliti terdahulu 2005-2010 sedangkan peneliti meneliti periode 2007-2012 3 Pengaruh Kredit Bermasalah Terhadap Perputaran Kas dan Dampaknya

kredit bermasalah dan perputaran kas berpengaruh tidak signifikan, baik Meneliti pengaruh dari kredit bermasalah. Penelitian terdahulu ini variabelnya terdiri dari

Terhadap Likuiditas. (Rita Tri Yusnita, 2009)

secara parsial maupun secara simultan terhadap likuiditas pada PT. BPR Mitra Kopjaya Mandiri Manonjaya Tasikmalaya pengaruh kredit bermasalah, perputaran kas dan likuiditas sedangkan peneliti variabelnya terdiri dari kredit bermasalah dan laba. Objek penelitian terdahulu yaitu pada PT. BPR Mitra Kopjaya Mandiri Manonjaya Tasikmalaya sedangkan objek peneliti pada Bank BJB. Periode penelitian terdahulu yaitu tahun 2006-2010 sedangkan peneliti meneliti periode 2007-2012. 2.3 Hipotesis

Hipotesis adalah jawaban yang masih bersifat sementara yang hanya didasarkan pada anggapan dasar serta teori-teori terhadap permasalahan yang telah dirumuskan. Menurut Umar (2004:104) :

“Hipotesis adalah suatu perumusan sementara mengenai suatu hal yang dibuat untuk menjelaskan hal itu dan juga dapat menuntun atau mengarahkan penyelidikkan selanjutnya.”

Berdasarkan kerangka pemikiran yang telah dibahas, maka penulis mengemukakan hipotesis dari penelitian yang akan dilakukan, hipotesis itu adalah sebagai berikut :

H0 : β = 0 Tidak terdapat pengaruh yang siginifikan antara kredit bermasalah

terhadap laba perusahaan pada Bank BJB Cabang Utama periode 2007-2012.

Ha : β ≠ 0 Terdapat pengaruh yang siginifikan antara kredit bermasalah

terhadap laba perusahaan pada Bank BJB Cabang Utama periode 2007-2012