Simposium Nasional Akuntansi XXIV, Jambi, 2021

Pengaruh Implementasi Sistem Informasi Akuntansi Terhadap Kinerja

Karyawan Pada Masa Pandemi Covid19 degan Integritas Karyawan

sebagai Variabel Pemoderasi (Studi Kasus BRI Institute)

Abstract

The study was conducted to obtain the effect of implementing an accounting information

system on employee performance during the Covid19 pandemic, then also to test whether

employee integrity is a moderating variable between the effect of implementing an accounting

information system on employee performance. The object of research is the BRI Institute using

a research sample of 60 respondents who are employees of the BRI Institute. The sampling

technique used was purposive sampling. Data was collected through the distribution of

questionnaires and interviews. The data analysis technique used multiple linear regression

analysis techniques. The results showed that the implementation of accounting information

systems had a positive and significant effect on employee performance, as well as employee

integrity had a positive and significant effect on employee performance. Employee integrity

can moderate the effect of accounting information system implementation on employee

performance.

Keywords: Implementation of Accounting Information Systems, Employee Performance,

Employee Integrity, COVID19 Pandemic

Abstrak

Penelitian dilakukan untuk mendapatkan pengaruh implementasi sistem informasi akuntansi

terhadap kinerja karyawan di masa pandemi Covid19, kemudian juga menguji apakah

integritas karyawan merupakan variabel moderasi antara pengaruh implementasi sistem

informasi akuntansi terhadap kinerja karyawan. Objek penelitian adalah BRI Institute dengan

menggunakan sampel penelitian sebanyak 60 orang responden yang merupakan karyawan

BRI Institute. Teknik penentuan sampel menggunakan purposive sampling. Pengumpulan

data dilakukan melalui penyebaran kuesioner dan wawancara. Teknik analisis data

menggunakan teknik analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa

implementasi sistem informasi akuntansi berpengaruh positif dan signifikan terhadap kinerja

karyawan, demikian juga integritas karyawan berpengaruh positif dan signifikan pada

kinerja karyawan. Integritas karyawan dapat memoderasi pengaruh implementasi sistem

informasi akuntansi terhadap kinerja karyawan.

Kata kunci: Implementasi Sistem Informasi Akuntansi, Kinerja Karyawan, Integritas

Karyawan, Pandemi COVID19

Simposium Nasional Akuntansi XXIV, Jambi, 2021

1. Pendahuluan

1.1. Latar Belakang

Sistem Informasi Akuntansi (SIA) merupakan salah satu sistem yang menggunakan teknologi informasi untuk membantu pengelolaan dan pengendalian masalah-masalah yang berkaitan dengan bidang ekonomi dan keuangan perusahaan (Ganyam & Ivungu, 2019). Perkembangan teknologi dan informasi yang sangat pesat membuka kemungkinan untuk penggunaan informasi akuntansi dari sudut pandang strategis, yang diperlukan perusahaan untuk dapat menghadapi persaingan yang semakin kompetitif dan adanya resiko ketidakpastian pasar. Menurut Gasemi dkk (Ghasemi et al., 2011), perkembangan teknologi informasi, mempunyai dampak yang positif bagi perusahaan. Perusahaan akan mampu tumbuh dan berkembang secara berkesinambungan jika mempunyai kemampuan bersaing. Kemampuan bersaing sangat ditentukan oleh strategi yang diterapkan, kemampuan dalam memanfaatkan semua kekuatan dan juga peluang yang ada, serta menutup kelemahan dan menetralisir hambatan strategis yang dihadapi dalam bisnis.

Hopwood dan Bodnar (Bodnar & Hopwood, 2014) menjelaskan bahwa Sistem Informasi Akuntansi (SIA) merupakan kumpulan sumber data yang dirancang khusus untuk mentransformasikan berbagai data ekonomi perusahaan menjadi sebuah laporan, yang dapat digunakan sebagai informasi dalam pengambilan keputusan. Penerapan sistem informasi dalam suatu perusahaan akan mampu meningkatkan keakuratan informasi yang diperoleh selain itu juga integritas, kecepatan, dan fleksibilitas informasi. Hal inilah yang menjadi salah satu pertimbangan penerapan sistem informasi yang bertujuan untuk mencapai keunggulan perusahaan.

Kemajuan teknologi informasi mempengaruhi perkembangan sistem informasi akuntansi dalam hal pemrosesan data, pengendalian intern dan peningkatan jumlah dan kualitas informasi dalam laporan keuangan. Keberhasilan penerapan suatu sistem informasi akuntansi berkaitan erat dengan kinerja dari sistem informasi akuntansi tersebut. Dimana ukuran dalam menentukan baik buruknya kinerja dari sebuah sistem informasi akuntansi dapat dilihat melalui kepuasan dari pengguna sistem informasi akuntansi tersebut (Erdawati et al., 2018)

Pesatnya perkembangan bidang teknologi informasi, yaitu perkembangan perangkat keras, perangkat lunak, teknologi untuk komunikasi dan penyimpanan, menuntut karyawan untuk dapat memanfaatkan perkembangan teknologi tersebut dalam menjalankan pekerjaanya. Sehingga dapat meningkatkan produktivitas karyawan. Keberadaan teknologi informasi merupakan suatu kebutuhan yang penting bagi individu maupun organisasi modern. Romney dan Steinbart (Steinbart, 2021) menjelaskan bahwa implementasi teknologi pada sistem informasi akuntansi suatu perusahaan akan menghasilkan nilai tambah untuk pemakai yang kemudian mempunyai dampak yang positif atas peningkatan kinerja secara individual.

Tingkat produktivitas perusahaan menjadi tujuan penting yang ingin dicapai perusahaan supaya keberlangsungan usaha dapat berjalan dengan baik. Produktifitas perusahaan akan meningkat jika

Simposium Nasional Akuntansi XXIV, Jambi, 2021 didukung dengan meningkatnya kinerja atau produktivitas karyawan secara individu. Dengan pemanfaatan sistem informasi akuntansi ini perusahaan mempunyai harapan akan mempermudah karyawan dalam melakukan pekerjaannya, serta bertujuan meningkatkan kinerja karyawan. Menurut Muzakki (Muzakki et al., 2016) tercapainya kinerja individual berhubungan dengan pencapaian serangkaian tugas-tugas individu dengan menggunakan teknologi informasi yang ada. Demikian juga efektivitas sistem informasi akuntansi berpengaruh positif pada kinerja individual (Antasari & S, 2015; Chintia Dewi et al., 2020). Oleh sebab itu, evaluasi pemakai digunakan sebagai alat ukur keberhasilan pelaksanaan dan kualitas sistem informasi akuntansi yang dikaitkan dengan kecocokan tugas-tugas dengan teknologi.

Efektivitas penggunaan sistem informasi akuntansi dalam suatu perusahaan harus mempertimbangkan faktor sumber daya manusia. Seringkali ditemukan bahwa teknologi yang diterapkan dalam sistem informasi akuntansi tidak sesuai atau tidak dimanfaatkan secara maksimal oleh individu pengguna, sehingga sistem informasi akuntansi kurang memberikan manfaat dalam meningkatkan kinerja individual. Oleh karena itu sistem informasi akuntansi yang diadopsi perusahaan sangat tergantung pada seberapa baik penggunanya mampu menerapkan aplikasi secara baik dan mengetahui dengan jelas apa saja yang terdapat dalam sistem tersebut. Adanya program pelatihan dan pendidikan, pengalaman kerja personal, dan partisipasi manajemen akan semakin efektif dalam penggunaan sistem informasi akuntansi dalam menghasilkan sebuah informasi (Lisna Widyantari, Ni Wayan dan Sadha Suardikha, 2016), sistem informasi dan teknologi informasi dapat dimanfaatkan secara efektif dan memberikan kontribusi terhadap kinerja, maka anggota dalam organisasi harus dapat menggunakan teknologi tersebut dengan baik

Kinerja optimal yang dicapai suatu organisasi diukur dari pekerjaan yang telah diselesaikan karyawan kemudian dibandingkan standar yang ditetapkan perusahaan sebelumnya. Kinerja merupakan hasil kerja yang dicapai oleh karyawan dalam melakukan tugas sesuai dengan tanggung jawabnya. Tercapainya kinerja secara individual akan berpengaruh terhadap kinerja perusahaan. Kinerja perusahaan terbentuk dari kinerja karyawan yang dipengaruhi oleh kompetensi kepemimpinan (Hafid, 2018). Menurut Moeheriono (Moeheriono, 2012), kompetensi berperan penting, karena terkait kemampuan seseorang menyelesaikan pekerjaan. Integritas merupakan salah satu kompetensi yang wajib dimiliki oleh seorang karyawan. Karyawan dengan integritas yagn baik, akan menjadi budaya perusahaan yang memiliki integritas dan kemudian menghasilkan lingkungan usaha yang bernilai tinggi. Pada akhir nya perusahaan menjadi lebih memusatkan perhatian dalam menghadapi kondisi jangka panjang berkaitan dengan pelanggan, investor serta karyawan yang akhirnya menjadikan kinerja perusahaan unggul.

Dewasa ini, penggunaan teknologi informasi di perguruan tinggi Indonesia masih belum merata. Banyak perguruan tinggi yang sampai saat ini masih belum menggunakan teknologi infomasi dengan optimal. Kondisi ini akan menjadi hambatan dalam keperluan pelaporan EPSBED. Penggunaan teknologi informasi akan mempercepat dan mempermudah penyajian informasi serta untuk keperluan

Simposium Nasional Akuntansi XXIV, Jambi, 2021 mengolah data (Iskandar et al., 2011). Pemanfaatan sistem informasi untuk setiap aktivitas internal dalam perguruan tinggi akan juga menjadi faktor kesuksesan dan kemajuan dari perguruan tinggi (Aswati et al., 2015). Namun dalam pelaksanaannya di perguruan tinggi, masih terdapat kendala, terutama implementasi untuk system informasi akuntansi, terutama kurangnya dukungan dari manajemen puncak, seperti hasil penelitian 67 perguruan tinggi di Wilayah Kota Bandung (Puspitawati, 2020), dinyatakan bahwa belum berkualitasnya Sistem Informasi Akuntansi di perguruan tinggi disebabkan karena dukungan manajemen puncak yang belum sepenuhnya diberikan secara optimal dan masih terdapat struktur organisasi yang belum efektif.

Penelitian lain menemukan bahwa kendala utama dalam implementasi Sistem Informasi Akuntansi di UNS, adalah: (a) Sulit menyusun laporan sesuai SAK (dengan basis akrual) dan sesuai SAP (berbasis kas) sesuai yang diwajibkan BLU. (b) verifikasi informasi dan data. (c) Pimpinan menganggap SIA hanya untuk memenuhi kewajiban dalam pelaporan keuangan. (d) Inegritas dan kinerja SDM masih kurang (Ramadhan et al., 2013). Pemanfaatan sistem informasi terutama pada perguruan tinggi swasta (PTS) terkendala pada masalah teknis serta non-teknis. Permasalahan teknis seperti : a) infrastruktur jaringan, b) internet, c). integrasi sistem, d) perangkat keras komputer serta pendukungnya, e). ketersediaan sistem, f). pemeliharaan TI, serta g) keamanan system. Permasalahan non-teknis terkait implementasi sistem informasi pada PTS, adalah a) Budaya serta perilaku, b) penerimaan serta partisipasi, c) perencanaan, d) sumber daya manusia, e) pengorganisasian f) manajemen serta tatakelola TI, g) anggaran serta biaya, h) konten atas sistem informasi, serta i) karakter dan dukungan pimpinan (Murtadho & Wahid, 2016). Oleh karena itu untuk meningkatkan kinerja perguruan tinggi, sangat penting untuk mengetahui pengaruh penerapan sistem informasi akuntansi dan pemanfaatan teknologi informasi untuk meningkatkan kinerja karyawan untuk peningkatan produktivitas perusahaan.

Penetapan pandemi global terkait penyebaran virus Covid19 oleh World Health Organization (WHO) sejak 11 Maret 2020 menjadikan kewaspadaan semua negara. Oleh karena itu semua negara harus melakukan berbagai upaya untuk menghentikan penyebaran virus. Beberapa negara seperti China, Italia, Polandia, Irlandia, Spanyol, Denmark, Lebanon, Perancis, Belgia, Selandia Baru, India telah melakukan lockdown dalam upaya menekan penyebaran virus corona. Di Indonesia, Menteri Pendidikan dan Kebudayan Nadiem Makarim telah menyampaikan Surat Edaran bernomor 4 tahun 2020 tentang Pelaksanaan Pendidikan di Masa Darurat Covid19 tentang penghentian sementara kegiatan akademik terutama pembelajaran tatap muka dan menggantikan dengan pembelajaran daring untuk mahasiswa, selain itu semua aktivitas akademik serta non akademik ditunda untuk sementara waktu. Jika memungkinkan dilaksanakan daring, akan disesuaikan sumber daya yang dimiliki oleh setiap kampus (Irawan et al., 2020). Teknologi informasi pada masa pandemi Covid19 mempunyai peran besar hingga investasi besar untuk membangun sistem e-learning telah banyak dilakukan oleh berbagai institusi pendidikan, sehingga pembelajaran oleh siswa atau mahasiswa bisa dilakukan secara daring (Argaheni, 2020; Lilis et al., 2020; Nawangsari, 2020). Selain itu institusi Pendidikan juga harus

Simposium Nasional Akuntansi XXIV, Jambi, 2021 menyediakan sistem informasi lainnya selain untuk pembelajaran daring, salah satunya adalah system informasi akuntansi.

Penggunaan teknologi informasi yang semakin canggih saat ini sudah seharusnya diterapkan pada Perguruan Tinggi. Adanya laporan neraca berbasis Cloud Accounting mampu mempermudah divisi keuangan perguruan tinggi dalam mendapatkan laporan secara real-time serta efektif dan efisien. Divisi keuangan tidak perlu menghitung laporan neraca secara konvensional atau manual, sehingga dapat menimbulkan kekeliruan atau salah perhitungan dalam penjumlahan total (Aini et al., 2019).

Hasil penelitian oleh Junaidi Eka Putra (J. E. Putra et al., 2020) terkait pemanfaatan SIA di perguruan tinggi di provinsi Riau yang sudah terakreditasi, menemukan bahwa a) Teknologi informasi mempengaruhi kualitas SIA, b) kompetensi dari pengguna tidak mempengaruhi kualitas SIA, c) kualitas SIA mempengaruhi kualitas informasi akuntansi. Penelitian ini bisa dimanfaatkan untuk mengatasi masalah tentang tidak berkualitasnya SIA perguruan tinggi di provinsi Riau yang sudah terakreditasi, yaitu mengimplementasikan teknologi informasi dengan baik.

Kualitas sistem informasi akuntansi di berbagai perguruan tinggi belum seluruhnya berkualitas, misalnya kualitas pelaksanaan SIA di perguruan tinggi muhammadiyah secara umum dilihat dari dimensi relevan, akurat, tepat waktu dan lengkap berada pada kategori cukup (belum sepenuhnya berkualitas). Demikian juga kualitas informasi akuntansi yang dihasilkan dari pelaksanaan SIA tersebut berada pada kategori baik (belum sepenuhnya berkualitas) (Fitriati & Suharman, 2019). Namun demikian banyak juga yang sudah dilaksanakan dengan baik seperti Sistem Informasi Akuntansi Alur Pembayaran Biaya Kuliah dimasa Pandemi Covid- 19 di Universitas Teknologi Sumbawa telah dilakukan secara efektif dan efisien (W. Anggraini et al., 2021). Kualitas sistem dan kualitas informasi secara signifikan mempengaruhi kinerja individu pengguna SIA (Mutiha et al., 2018)

1.2. Perumusan Masalah

Paparan latar belakang di atas mendasari munculnya permasalahan utama dalam penelitian ini yang dapat dirumuskan sebagai berikut : apakah implementasi sistem informasi akuntansi memberikan pengaruh pada kinerja karyawan, serta apakah integritas karyawan mampu menjadi moderasi atas pengaruh implementasi sistem informasi akuntansi terhadap kinerja karyawan pada BRI Institute.

2. Tinjauan Pustaka dan Pengembangan Hipotesis

2.1 Sistem Informasi Akuntansi

Sistem informasi akuntansi adalah sebuah sistem yang mengumpulkan, mencatat, menyimpan, dan memproses data untuk menghasilkan informasi bagi pengambil keputusan. Sistem ini meliputi orang, prosedur dan instruksi, data, perangkat lunak, infrastruktur teknologi informasi, pengendalian

Simposium Nasional Akuntansi XXIV, Jambi, 2021 internal dan langkah-langkah keamanan.(Steinbart, 2021). Sedangkan menurut Weygandt (Weygandt, Jerry J., Kimmel, Paul D., Kieso, 2015) mendefinisikan sebagai sistem yang mengumpulkan dan memproses transaksi-transaksi data dan menyampaikan informasi keuangan kepada pihak-pihak tertentu. Hall (Hall James A., 2018) mendefinsikan Sistem Akuntansi sebagai berbagai formulir, catatan, prosedur dan peralatan yang dimanfaatkan untuk mengolah data suatu kesatuan ekonomis yang bertujuan untuk memperoleh umpan baik berupa laporan yang dibutuhkan manajemen untuk mengendalikan usahanya, serta bagi pihak lainnya yang terkait seperti terakreditasi, para pemegang saham, serta berbagai lembaga pemerintah dalam rangak menilai hasil operasi kesatuan ekonomis tersebut. Penggunaan Sistem Informasi Akuntansi yang baik akan bermanfaat untuk : 1. Meningkatkan kualitas dan mengurangi biaya dari produk atau layanan (jasa). 2. Meningkatkan efisiensi. 3. Berbagi pengetahuan. 4. Meningkatkan efisiensi dan efektivitas rantai pasokannya (supply chains). 5. Memperbaiki struktur pengendalian internal. 6. Meningkatkan kemampuan organisasi untuk pengambilan keputusan (Steinbart, 2021).

2.2 Kinerja karyawan

Arti kata kinerja berasal dari kata job performance dan di sebut juga actual performance atau prestasi kerja atau prestasi sesungguhnya yang telah dicapai oleh seseorang kariyawan (Moeheriono, 2012). Edison mendefinisikan kinerja sebagai hasil dari suatu proses yang mengacu dan diukur selama periode waktu tertentu berdasarkan ketentuan atau kesepakatan yang telah ditetapkan sebelumnya (Edison et al., 2016). Kinerja adalah hasil dari pekerjaan atau tugas yang diberikan kepadanya, dibandingkan dengan ukuran atau standar yang telah diberikan kepadanya yang ditunjukkan melalui kualitas kerja, kecepatan / ketepatan kerja, inisiatif dalam bekerja, kemampuan kerja, dan komunikasi (Uno & Lamatenggo, 2012). Namun sebenarnya kinerja mempunyai makna yang luas, bukan hanya hasil atau prestasi kerja, tetapi menurut (Simamora, 2015) menyatakan bahwasanya kinerja (performance) adalah kadar tercapainya berbagai tugas sebagai satu pekerjaan karyawan yang menunjukkan sebaik apakah persyaratan sebuah pekerjaan dapat dipenuhi oleh karyawan, hal ini sering disalahartikan menjadi upaya (effort) untuk menunjukkan energi yang telah dikeluarkan, bukan dari hasil suatu pekerjaan.

2.3 Pengaruh Sistem Informasi Akuntansi terhadap Kinerja

Sebelumnya beberapa penelitian mengenai pengaruh efektivitas sistem informasi akuntansi tehadap kinerja karyawan (O. Anggraini, 2018; Esmeir, 2017; Made & I Wayan, 2016; Mauliansyah & Saputra, 2020; Nako, 2016; Suhud & Rohman, 2015) dimana ditunjukkan bahwa efektivitas implementasi sistem informasi akuntansi mempunyai pengaruh positif dan signifikan pada kinerja karyawan. Namun demikian, ada juga penelitian yang menyimpulkan bahwa adopsi sistem informasi

Simposium Nasional Akuntansi XXIV, Jambi, 2021 akuntansi tidak mempengaruhi kinerja perusahaan (Putri & Endiana, 2020; Riana et al., 2019; Sopian & Wawat, 2019; Wahyuni et al., 2018). Selain itu, ada juga penelitian yang menyimpulkan bahwa hanya variable efektivitas sistem informasi akuntansi yang memiliki pengaruh positif pada kinerja karyawan hotel di kota Denpasar (Dewi & Ernawatiningsih, 2018).

Implementasi sistem informasi akuntasi adalah kombinasi antara perangkat keras (hardware) dan perangkat lunak (software) atas suatu sistem informasi. Seperti terlihat pada performa suatu sistem yang mampu memperlihatkan seberapa baik kebijakan, prosedur, perangkat keras, dan perangkat lunak, atas suatu sistem informasi dalam menghasilkan informasi untuk memenuhi kebutuhan penggunanya. Sistem Informasi akuntansi bermanfaat bagi suatu organisasi dimana dapat memberikan informasi yang tepat waktu dan akurat sehingga aktivitas rantai nilai dapat terlaksana secara efektif dan efisien (Steinbart, 2021).

Penerapan sistem informasi dan digunakan secara berulang-ulang dapat mengartikan bahwa pengguna puas menggunakan sistem tersebut. Menurut Menurut Romney dan Steinbart (Steinbart, 2021), kepuasan pemakai sistem adalah respon pemakai terhadap penggunaan keluaran sistem informasi. Tingkat kepuasan para pengguna sistem informasi adalah salah satu indikator tingkat kesuksesan atas kinerja sistem informasi akuntansi. Hasil penelitian oleh Firman Saputra (Saputra et al., 2018), menyatakan bahwa tingkat kepuasan para pengguna sistem informasi akuntansi berpengaruh sebesar 60,3% pada kinerja karyawan, dan sisanya dipengaruhi faktor lain (39,7%). Berdasarkan penelitian tersebut maka dapat diartikan bahwa kepuasan pengguna sitem informasi akuntansi mempunyai pengaruh yang positif dan signifikan pada kinerja karyawan pada PT Bio Farma Tbk Bandung.

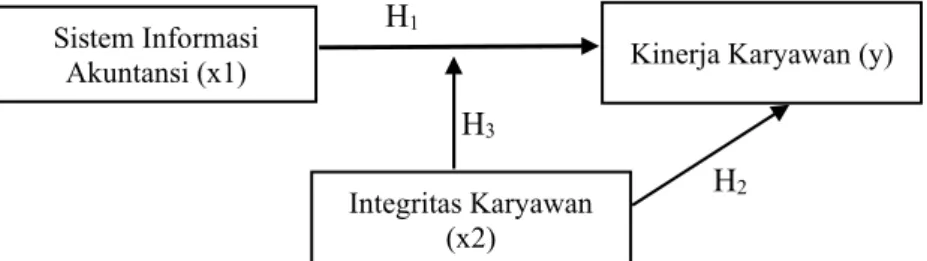

Atas dasar kajian teoritis, kajian penelitian terdahulu serta rumusan masalah terkait implementasi sistem informasi akuntansi dan pengaruhnya terhadap kinerja karyawan, maka hipotesis pertama yang dapat diajukan dalam penelitian ini adalah :

H1 : Implementasi sistem informasi akuntansi mempunyai pengaruh positif serta signifikan

terhadap kinerja karyawan pada BRI Institute.

2.4 Integritas

Menurut Kamus Besar Bahasa Indonesia (KBBI), integritas adalah mutu, sifat, atau keadaan yang menunjukkan kesatuan yang utuh sehingga memiliki potensi dan kemampuan yang memancarkan kewibawaan; kejujuran, sedangkan menurut Mahardi (Mahardi, 2015) Suatu sikap yang merujuk pada konsistensi antara tindakan dengan nilai-nilai dan prinsip kebaikan serta ucapan. Di dalam penelitian di bidang seleksi karyawan, tes terhadap integritas dilakukan dengan mengukur beberapa variabel yang di antaranya adalah kejujuran dan penalaran moral (Alam et al., 2018; Príhodová et al., 2021; Rahim et al., 2020; Villegas et al., 2019). Kejujuran seakan menjadi bagian tak terpisahkan dari bahasan tentang

Simposium Nasional Akuntansi XXIV, Jambi, 2021 integritas. Di dalam literatur tentang organisasi dan sumber daya manusia, integritas paling sering dikaitkan dengan kejujuran individu (Gea, 2016). Hal yang sama juga dilakukan oleh Yukl (Yukl, 2013) dimana integritas mengacu pada kejujuran dan konsistensi antara nilai yang dianut seseorang dengan perilaku. Integritas tidak hanya tentang otonomi individu dan kebersamaan, tetapi juga loyalitas, keserasian, kerjasama, dan dapat dipercaya (Gbaraka, 2015).

Karyawan yang memiliki integritas akan memunculkan budaya integritas dalam suatu perusahaan, budaya integritas ini kemudian akan menghasilkan lingkungan perusahaan yang memiliki nilai, sehingga perusahaan bisa lebih memusatkan perhatian pada situasi dengan jangka panjang yang akan lebih baik bagi pelanggan, karyawan dan investor yang pada akhirnya akan menjadi keunggulan kinerja perusahaan. Ciri seseorang yang berintegritas salah satunya adalah konsistensi antara perkataan dengan perbuatan. Menurut Jailani (Jailani, 2012), pada suatu organisasi, baik organisasi swasta (private sector) maupun organisasi pemerintah (public sector), kinerja atau prestasi kerja pegawai merupakan aspek yang sangat penting dalam upaya organisasi mencapai tujuan-tujuannya, sehingga komitmen serta integritas para pemimpin senior merupakan isu vital.

2.5 Hubungan Integritas dengan Penerapan Sistem Informasi Akuntansi dan Kinerja

Hasil penelitian oleh Salwa (Salwa et al., 2018), menyatakan bahwa integritas berpengaruh positif dan signifikan pada kinerja karyawan. Hasil penelitian oleh (Yolanda & Syamsir, 2020), menunjukkan bahwa semua sub variabel integritas (terdiri dari kejujuran, komitmen, dan konsistensi) berpengaruh signifikan terhadap kinerja PNS lembaga pemerintah daerah di Kota Padang. Jika karyawan dapat mempertanggungjawabkan apa yang diucapkannya, apa yang dijanjikannya menjadi nyata, maka akan berakibat terciptanya hubungan harmonis dengan para rekan kerja, pelanggan, serta perusahaan. Berdasarkan pengertian hubungan antara integritas dengan kinerja di atas, maka maka hipotesis kedua yang dapat diajukan dalam penelitian ini adalah sebagai berikut :

H2 : Integritas karyawan mempunyai pengaruh positif serta signifikan pada kinerja

karyawan.

Kuat dugaan bahwa integritas karyawan akan menguatkan hubungan positif antara implementasi sistem informasi akuntansi pada kinerja karyawan. Hal ini dikarenakan karyawan yang memiliki integritas akan menghasilkan budaya perusahaan yang berintegritas, selanjutnya budaya yang beritegritas akan menghasillkan lingkungan usaha yang mempunyai nilai, sehingga perusahaan bisa memusatkan perhatian pada situasi yang bersifat jangka panjang dimana akan menjadi lebih baik bagi pelanggan, karyawan dan investor yang pada akhirnya menjadi keunggulan kinerja perusahaan.

Karyawan berintegritas yang memanfaatkan sistem informasi, akan meningkatkan kepercayaan investor dan pelanggan, Integritas berpengaruh signifikan terhadap kinerja pegawai yang ada pada dinas

Simposium Nasional Akuntansi XXIV, Jambi, 2021 komunikasi dan informatika Kota Batu, hal ini menunjukanan bahwa semakin tinggi integritas yang dimiliki pegawai terhadap organisasi/ tempat dia bekerja maka kinerja yang ditunjukkan oleh pegawai tersebut juga akan mengalami peningkatan yang cukup signifikan (Sujiyanto, 2017). Dengan demikian maka integritas adalah suatu kualitas yang menjadi dasar atas kepercayaan publik dimana diukur dalam bentuk ukuran tentang apa yang benar serta adil. Berdasarkan gagasan tentang fungsi integritas karyawan dalam memoderasi hubungan antara penerapan SIA dan kinerja karyawan diatas, maka hipotesis ketiga yang diajukan dalam penelitian ini adalah sebagai berikut :

H3 : Integritas karyawan memperkuat pengaruh hubungan antara implementasi sistem

informasi akuntansi dengan kinerja karyawan.

Gambar 1. Kerangka Pemikiran

3. Metode Penelitian

3.1. Objek Penelitian

Penelitian ini menggunakan pendekatan kuantitatif yang berbentuk asosiatif. Penelitian kuantitatif merupakan pendekatan untuk menguji teori objektif dengan menguji hubungan antar variabel. Variabel ini, pada gilirannya, dapat diukur dengan menggunakan instrumen, sehingga data jumlah dapat dianalisis dengan menggunakan prosedur statistik (Creswell, 2014). Penelitian asosiatif mempunyai tujuan untuk memperoleh pengetahuan tentang hubungan antara dua variabel atau lebih (Sujarweni, 2015).

Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang suatu hal objektif, valid, dan realiable tentang suatu hal (variabel tertentu) (Sugiyono, 2012). Berdasarkan pengertian di atas dapat dikatakan bahwa obyek penelitian adalah tempat dan sumber penelitian dimana akan diperoleh data, dalam hal ini yang menjadi obyek dalam penelitian ini universitas swasta di wilayah DKI Jakarta yakni BRI Institute.

Sistem Informasi

Akuntansi (x1) Kinerja Karyawan (y)

Integritas Karyawan (x2)

H1

H2 H3

Simposium Nasional Akuntansi XXIV, Jambi, 2021 3.2. Variabel Penelitian

Penelitian ini menggunakan variabel bebas berupa penerapan sistem informasi akuntansi. Untuk menciptakan akuntabilitas yang baik maka diperlukan sistem pencatatan yang baik dan tertib. Untuk menciptakan akuntabilitas yang baik diperlukan sistem akuntansi yang baik juga (Mutiha et al., 2018). Sistem informasi akuntansi memproses data dan transaksi agar dapat bermanfaat bagi kepentingan perencanaan, pengoperasian, dan pengawasan (Parrangan & Pangemanan, 2017). Dalam penelitiannya Nayaka dan Suardhika (Nayaka, 2019) juga menyatakan bahwa penerapan Sistem Informsi Akuntansi di BPD Bali di Kota Denpasar dinyatakan dapat meningkatkan kinerja para karyawan.

Variabel terikat dalam penelitian ini adalah kinerja. Implementasi sistem informasi akuntansi berdampak positif untuk peningkatan kinerja karyawan suatu perusahaan jika sistem informasi yang telah diimplementasikan mudah dipahami oleh para pengguna sistem (Mulyanti, 2020). Oleh karena itu dapat disimpulkan bahwa implementasi sistem informasi akuntansi di suatu perusahaan akan memberikan pengaruh pada kinerja karyawan pada suatu perusahaan.

Penelitian ini menggunakan Integritas karyawan sebagai variabel pemoderasi. Terdapat beberapa hasil penelitian yang menyimpulkan bahwasanya integritas mempengaruhi kinerja karyawan. Yendrawati dan Narastuti (Yendrawati & Narastuti, 2019) menyimpulkan bahwasanya integritas berpengaruh positif serta signifikan terhadap kinerja karyawan dalam hal ini auditor pemerintah. Putra (I. W. Putra, 2016) memasukkan variabel integritas menjadi variabel moderasi dalam penelitiannya, hasil penelitiannya menyatakan bahwa integritas mampu memoderasi pengaruh implementasi SIA pada kinerja karyawan. Variabel integritas karyawan dapat memperkuat hubungan positif atas pemanfaatan sistem informasi akuntansi pada kinerja karyawan. Hal ini disebabkan karena karyawan dengan integritas akan memberikan budaya yang memiliki integritas pada organisasi atau perusahaan, selanjutnya budaya yang memiliki integritas akan menghasilkan lingkungan organisasi atau perusahaan yang mempunyai nilai, sehingga organisasi atau perusahaan akan mampu lebih memusatkan perhatian pada situasi yang bersifat jangka panjang dengan lebih baik.

3.3. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini merupakan data primer karena diperoleh secara langsung dari objek penelitian Data berdasarkan jenisnya dibedakan menjadi dua yaitu data kuantitatif dan data kualitatif. Penelitian ini menggunakan data kuantitatif yang diperoleh berdasarkan data kualitiatif yang dijadikan angka dengan menggunakan skala likert 5 poin dari 1 – 5 (Sangat Tidak Setuju sampai Sangat Setuju) dengan menyebarkan kuisioner untuk dijadikan data analisis. Dalam penelitian ini kuisioner disebarkan kepada seluruh karyawan BRI Institute yang menjadi pengguna dari Sistem SiAkad Cloud.. Sedangkan data kualitatif adalah data dalam bentuk kalimat, kata, serta skema. Penelitian ini menggunakan data kualitatif berupa sistem informasi akuntansi yang diukur dengan data,

Simposium Nasional Akuntansi XXIV, Jambi, 2021 proses dan hasil, kinerja karyawan BRI Institute yang diukur berdasarkan penyelesaian tugas-tugas karyawan, sedangkan integritas karyawan BRI Institute menjadi variabel pemoderasi yang diukur berdasarkan pekerjaan dan produktivitas karyawan.

3.4. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah seluruh karyawan di BRI Institute Jakarta. Pengambilan sampel menggunakan metode sensus berupa teknik penentuan sampel yang menjadikan seluruh populasi sebagai sampel penelitian. Mengingat seluruh karyawan BRI Institute menjadi pengguna dari Sistem SiAkad Cloud. Dalam penelitian ini metode pengumpulan data yang digunakan adalah dengan menyebarkan kuesioner secara online menggunakan google form dan melakukan wawancara menggunakan telepone (whatsapp). Kuesioner merupakan metode pengumpulan data dengan cara menyampaikan seperangkat pernyataan atau pertanyaan tertulis kepada responden yang harus dijawab responden (Sugiyono, 2012). Kuesioner disebarkan sebagai daftar pertanyaan tertulis untuk para responden tentang pengaruh integritas karyawan kaitannya dengan implementasi sistem informasi akuntansi pada kinerja karyawan BRI Institute. Peneliti juga menggunakan teknik wawancara untuk pengumpulan data, teknik ini dilakukan karena peneliti ingin melakukan studi pendahuluan dalam mencari permasalahan yang harus diteliti dan juga teknik ini digunakan untuk mengetahui hal-hal yang lebih mendalam dari responden. Teknik wawancara perlu juga dilakukan agar mendapat informasi tentang sistem informasi yang digunakan pada BRI institute, untuk mengetahui jumlah karyawan sebagai pengguna sistem informasi pada BRI institute, serta memperoleh jumlah karyawan sebagai pengguna sistem informasi akuntansi dalam melaksanakan pekerjaannya.

3.5. Tenik Analisis

Tujuan penelitian ini untuk menganalisis kekuatan atau besarnya hubungan diantara dua variabel atau lebih, selain itu juga untuk mengetahui arah hubungan diantara variabel dependen dan variabel independen. Untuk menjawab hipotesis yang sudah disusun dalam penelitian ini, digunakan analisis regresi linier berganda. Sehingga analisis model persamaan regresi dalam penelitian ini adalah sebagai berikut :

Y = a + b1X1 +b2X2 + e …..1

Keterangan:

Y = Kinerja Karyawan

a = konstanta atau konstan

Simposium Nasional Akuntansi XXIV, Jambi, 2021 X1 dan X2 = variabel independen, berupa implementasi sistem informasi akuntansi

serta integritas karyawan

e = Nilai residu

Untuk melakukan pengujian apakah suatu variabel adalah variabel pemoderasi, salah satu cara yang dapat dilakukan adalah dengan melakukan uji interaksi. Regresi dengan melakukan uji interaksi antar variabel dengan menggunakan Moderated Regression Analysis (MRA). Persamaan yang digunakan pada Moderated Regression Analysis (MRA) adalah sebagai berikut :

Y = a + b1.X1 + b2.X2 + b3.X1.X2 + e…..2

Keterangan:

Y = Variabel dependen (Kinerja Karyawan)

X1 = Variabel independen (Implenetasi Sistem Informasi Akuntansi) X2 = Variabel moderasi (Integritas Karyawan)

X1.X2 = Interaksi antara variabel independen (Penerapan Sistem Informasi Akuntansi) dengan variabel moderasi yaitu Integritas Karyawan

a = Konstanta

b = Koefisien regresi (berupa nilai peningkatan atau penurunan)

e = Nilai residu

Variabel yang merupakan hasil perkalian antara X1 dengan X2 atau X1X2 merupakan variabel pemoderasi (moderating) karena menunjukkan pengaruh moderasi antara variabel X2 terhadap hubungan antara X1 dengan Y. Variabel X1 dan X2 berupa pengaruh langsung atas variabel X1 dan X2 terhadap Y.

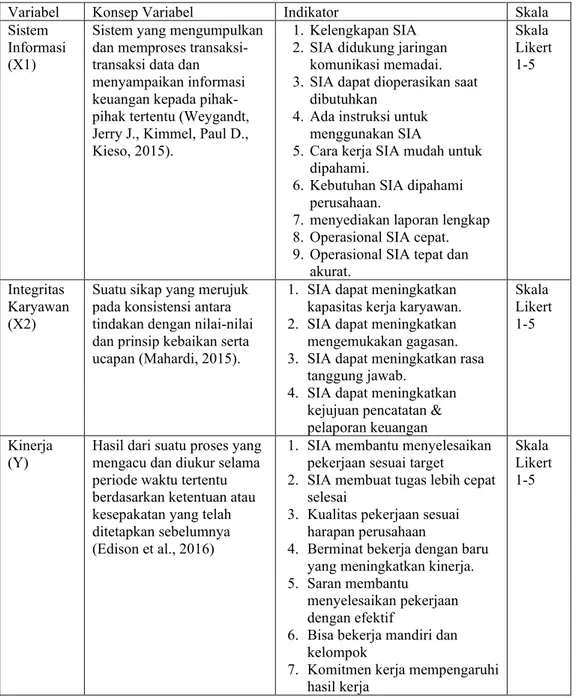

3.6. Definisi Operasional Variabel dan Pengukuran Variabel

Variabel independen yang digunakan dalam penelitian ini adalah sistem informasi

akuntansi yang dinilai dari data, proses, informasi yang dihasilkan (input-proses-output).

Kemudian, untuk variabel dependen yang digunakan dalam penelitian ini adalah kinerja

karyawan BRI Institute yang diukur berdasarkan penyelesaian tugas-tugas karyawan,

sedangkan integritas karyawan BRI Institute menjadi variabel pemoderasi yang diukur

berdasarkan pekerjaan dan produktivitas karyawan. Berikut adalah cara pengukuran variabel

yang disajikan dalam bentuk tabel serta definisi operasional masing-masing variabel baik

indpenden maupun dependen sebagai berikut :

Simposium Nasional Akuntansi XXIV, Jambi, 2021 Tabel 1. Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Sistem Informasi (X1)

Sistem yang mengumpulkan dan memproses transaksi-transaksi data dan menyampaikan informasi keuangan kepada pihak-pihak tertentu (Weygandt, Jerry J., Kimmel, Paul D., Kieso, 2015).

1. Kelengkapan SIA 2. SIA didukung jaringan

komunikasi memadai. 3. SIA dapat dioperasikan saat

dibutuhkan

4. Ada instruksi untuk menggunakan SIA

5. Cara kerja SIA mudah untuk dipahami.

6. Kebutuhan SIA dipahami perusahaan.

7. menyediakan laporan lengkap 8. Operasional SIA cepat. 9. Operasional SIA tepat dan

akurat. Skala Likert 1-5 Integritas Karyawan (X2)

Suatu sikap yang merujuk pada konsistensi antara tindakan dengan nilai-nilai dan prinsip kebaikan serta ucapan (Mahardi, 2015).

1. SIA dapat meningkatkan kapasitas kerja karyawan. 2. SIA dapat meningkatkan

mengemukakan gagasan. 3. SIA dapat meningkatkan rasa

tanggung jawab. 4. SIA dapat meningkatkan

kejujuan pencatatan & pelaporan keuangan Skala Likert 1-5 Kinerja (Y)

Hasil dari suatu proses yang mengacu dan diukur selama periode waktu tertentu berdasarkan ketentuan atau kesepakatan yang telah ditetapkan sebelumnya (Edison et al., 2016)

1. SIA membantu menyelesaikan pekerjaan sesuai target 2. SIA membuat tugas lebih cepat

selesai

3. Kualitas pekerjaan sesuai harapan perusahaan

4. Berminat bekerja dengan baru yang meningkatkan kinerja. 5. Saran membantu

menyelesaikan pekerjaan dengan efektif

6. Bisa bekerja mandiri dan kelompok

7. Komitmen kerja mempengaruhi hasil kerja

Skala Likert 1-5

4. Hasil Penelitian Dan Pembahasan

4.1 Gambaran Umum Responden

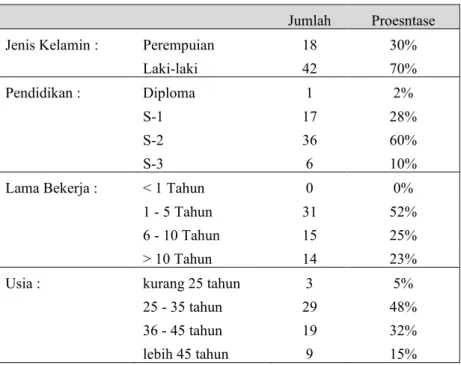

Profil 60 orang responden yang telah berpartisipasi di dalam penelitian ini, terlihat pada tabel 2, dimana diketahui bahwasanya sebagian besar responden adalah pria yaitu sebanyak 42 orang (70 %), dengan pendidikan mayoritas S2 (60%), S1 (28%) dan S3 (10%). Masa kerja responden mayoritas 1 - 5 Tahun (52%), kemudian 6 - 10 Tahun (25%), dan lebih dari 10 Tahun (23%) dengan usia responden sebagian besar antara 25 - 35 tahun (48%), lalu 36 - 45 tahun (32%), serta lebih dari 45 tahun (15%).

Simposium Nasional Akuntansi XXIV, Jambi, 2021 Tabel 2. Profil Responden

Jumlah Proesntase Jenis Kelamin : Perempuian 18 30%

Laki-laki 42 70%

Pendidikan : Diploma 1 2%

S-1 17 28%

S-2 36 60%

S-3 6 10%

Lama Bekerja : < 1 Tahun 0 0%

1 - 5 Tahun 31 52%

6 - 10 Tahun 15 25%

> 10 Tahun 14 23%

Usia : kurang 25 tahun 3 5%

25 - 35 tahun 29 48%

36 - 45 tahun 19 32%

lebih 45 tahun 9 15%

4.2. Statistik Diskriptif

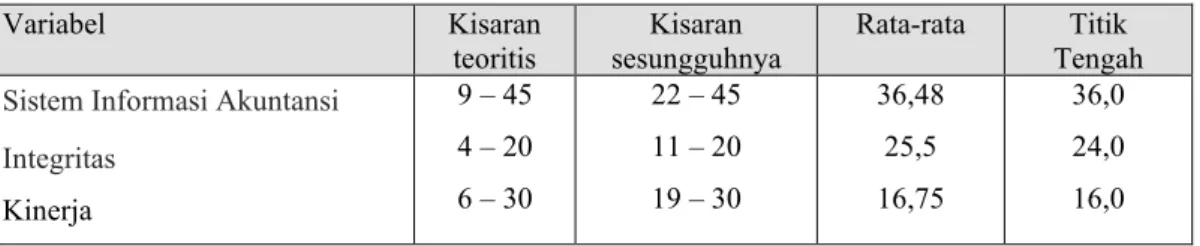

Seperti terlihat pada tabel 3, hasil pengukuran instrumen Sistem Informasi Akuntansi yang memiliki kisaran teoritis diantara 9–45 serta kisaran aktual diantara 22-45 dengan nilai rata-rata 36,48 serta nilai titik tengah 36,0 yang artinya secara rata-rata lebih tinggi dari nilai titik tengah, hal ini berarti bahwa Sistem Informasi Akuntansi dalam penelitian ini cukup tinggi, sedangkan jika dilihat perbandingan kisaran sesungguhnya dibandingkan dengan kisaran teoritis menunjukan bahwa tidak ada jawaban responden yang berada pada titik ekstrim rendah, namun ada pada titik ekstrim tinggi. Hasil pengukuran instrumen integritas dengan kisaran teoritis bernilai antara 4-20, kisaran actual sebesar 11-20, dengan rata-rata 25,5 serta nilai titik tengah di angka 24,0 yang artinya secara rata-rata nilainya lebih tinggi dibadingkan nilai titik tengah, hal ini berarti bahwa integritas mempunyai nilai yang cukup tinggi, walaupun perbandingan antara kisaran aktual dengan kisaran teoritis tidak ada jawaban responden pada titik ekstrim rendah, akan tetapi ada pada titik ekstrim tinggi. Hasil pengukuran instrumen kinerja karyawan yang mempunyai kisaran teoritis antara 6-30 serta kisaran sesungguhnya 19-30, rata-rata 16,75, serta nilai untuk titik tengah 16,0 yang artinya secara rata-rata lebih tinggi dari pada nilai titik tengah, hal ini dapat diartikan bahwa kinerja karyawan pada penelitian ini mempunyai nilai yang cukup tinggi, sedangkan jika dilihat perbandingan diantara kisaran aktual dengan kisaran teoritis, terlihat bahwa tidak ada jawaban para responden yang berada pada titik ekstrim rendah, akan tetapi ada pada titik ekstrim tinggi.

Simposium Nasional Akuntansi XXIV, Jambi, 2021 TABEL 3. Statistik Deskriptif Variabel Penelitian

Variabel Kisaran teoritis Kisaran sesungguhnya Rata-rata Titik Tengah

Sistem Informasi Akuntansi Integritas Kinerja 9 – 45 4 – 20 6 – 30 22 – 45 11 – 20 19 – 30 36,48 25,5 16,75 36,0 24,0 16,0

4.3. Uji Kualitas Data

Seperti terlihat pada tabel 4, semua intrumen penelitian ini reliabel, karena memiliki cronbach alpha > 0,60 (SIA = 0,984, Integritas = 0,941 dan kinerja karyawan = 0,920), Sesuai tabel 5dapat dilihat nilai korelasi Pearson antara intrumen Q1 s/d Q19 dengan total skorenya valid.

Tabel 4. Hasil Uji Reliabilitas

Variabel Cronbach’s Alpha Sistem Informasi Akuntansi 0,984

Integritas 0,941

Kinerja Karyawan 0,920

TABEL 5. Validitas Instrumen Variabel

Variabel Item Pearson Status Correlation SIA Q1 0,923 VALID Q2 0,958 VALID Q3 0,964 VALID Q4 0,940 VALID Q5 0,944 VALID Q6 0,932 VALID Q7 0,925 VALID Q8 0,969 VALID Q9 0,945 VALID Kinerja Karyawan Q10 0,922 VALID Q11 0,858 VALID Q12 0,893 VALID Q13 0,874 VALID Q14 0,833 VALID Q15 0,895 VALID Integritas Q16 0,866 VALID Q17 0,904 VALID Q18 0,891 VALID Q19 0,941 VALID

Simposium Nasional Akuntansi XXIV, Jambi, 2021 4.4. Uji Normalitas

Berdasarkan hasil perhitungan dengan SPSS terlihat bahwa jika dilihat pada grafik normal plot serta grafik histogram, maka dapat disimpulkan bahwasanya model regresi yang digunakan layak untuk digunakan karena sudah memenuhi asumsi normalitas.

4.5. Uji Asumsi klasik

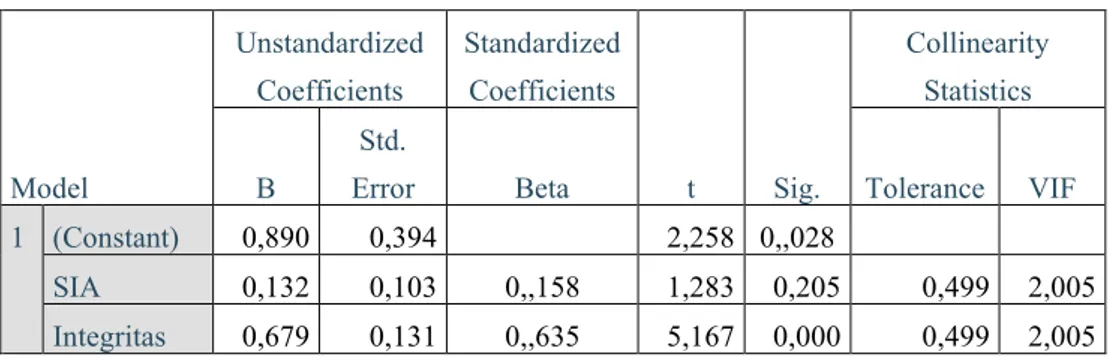

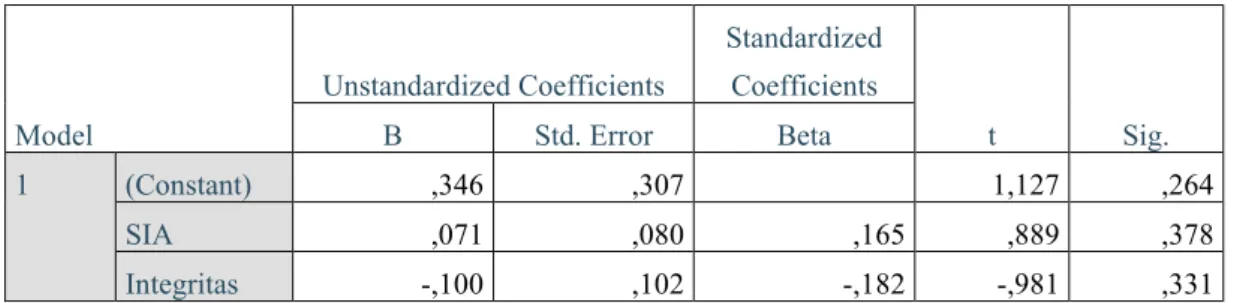

Seperti terlihat pada tabel 6, maka terlihat bahwa tidak terjadi multikolonieritas antar variabel bebas di dalam model regresi. Hal ini terlihat dari nilai tolerance untuk variable SIA dan Integritas sebesar 0,499 (lebih besar dari 0,10) dan nilai VIF sebesar 2,005 (lebih kecil dari 10). Dari tabel 7, berupa hasil uji autokorelasi, dapat disimpulkan bahwa data penelitian bebas dari autokorelasi. Hal ini terbukti dari nilai Durbin-watson sebesar 1,657 yang berada di antara 1.6518 < 1,657 < 2,3482 (du < DW< 4-du). Untuk melakukan uji heteroskedastisitas, menggunakan uji Glejser dengan tingkat kepercayaan 5 %, dari tabel 8 terlihat bahwa kedua variable independent nilai Signifikansi di atas 0,05, maka dapat disimpulkan tidak terdapat heteroskedastisitas.

Tabel 6. Uji Multikolinearitas Tolerance dan VIF

Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std.

Error Beta Tolerance VIF

1 (Constant) 0,890 0,394 2,258 0,,028

SIA 0,132 0,103 0,,158 1,283 0,205 0,499 2,005

Integritas 0,679 0,131 0,,635 5,167 0,000 0,499 2,005

a. Dependent Variable: Kinerja

Tabel 7. Uji Autokorelasi Durbin-Watson

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,900a ,809 ,803 1,17287 1,657 a. Predictors: (Constant), x2, x1 b. Dependent Variable: y

Simposium Nasional Akuntansi XXIV, Jambi, 2021

Tabel 8. Uji Heteroskedastisitas

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) ,346 ,307 1,127 ,264 SIA ,071 ,080 ,165 ,889 ,378 Integritas -,100 ,102 -,182 -,981 ,331

a. Dependent Variable: Abs_RES

4.6. Pengujian Hipotesis

Interpretasi atas persamaan regresi yang digunakan untuk menentukan persamaan penelitian yang dilakukan, dapat dimanfaatkan untuk menentukan model penelitian serta menjelaskan pengaruh setiap variabel bebas kepada variabel terikat. Seperti terlihat pada Tabel 9, maka persamaan regresi yang dihasilkan adalah sebagai berikut.

Y = 10,552+ 0,400X1 + 1,333X2 + e

Tabel 9.

Hasil Uji Statistik t Untuk Model Regresi Linier Berganda

Unstandardized Coefficients

Standardized Coefficients

Model B Std. Error Beta T Sig.

1. (Constant) 10,552 1,286 8,204 0,000

Sistem Informasi Akuntansi (X1)

0,400 0,035 0,833 11,488 0,000

Integritas Karyawan (X2) 1,333 0,045 0,968 29,501 0,000

Konstanta dengan nilai 10,552 berarti bahwa jika implementasi sistem informasi akuntansi serta integritas karyawan adalah konstan, maka kinerja karyawan akan meningkat sebesar 10,552

satuan. Koefisien regresi implementasi sistem informasi akuntansi (X1) bernilai 0,400 yang artinya bahwa jika implementasi sistem informasi akuntansi meningkat sebanyak 1 satuan dengan asumsi variabel lain bersifat konstan, maka kinerja karyawan akan meningkat sebesar 0,400 satuan. Koefisien regresi integritas karyawan (X2) bernilai 1,333 yang berarti bahwa jika integritas karyawan meningkat sebanyak 1 satuan dengan asumsi variabel lain bersifat konstan, maka kinerja karyawan akan meningkat sebesar 1,333 satuan.

Interpretasi atas persamaan regresi yang menggunakan variabel pemoderasi digunakan dalam rangka menetapkan persamaan penelitian yang dilaksanakan, sehingga dapat

Simposium Nasional Akuntansi XXIV, Jambi, 2021 dimanfaatkan untuk menentukan model penelitian serta menjelaskan pengaruh setiap variabel bebas serta moderasi atas variabel terikat. Dengan menggunakan hasil perhitungan pada tabel 10 maka persamaan regresi yang menggunakan variabel pemoderasi yang dapat dihasilkan adalah sebagai berikut:

Y = 11,681+-0,175X1 + 0,679X2 + 0,014X1X2+ e

Tabel 10.

Hasil Uji Statistik t Untuk Model Moderasi

Model

Unstandardized Coefficients

Standardized Coefficients

B Std. Error Beta T Sig.

1 (Constant) 11.681 4.289 2.723 0,009

SIA -0,175 0,113 -0,365 -1.553 0,126

INTEGRITAS 0,679 0,271 0,493 2.506 0,015

SIA X INTEGRITAS 0,014 0,007 0,823 2.058 0,044

Konstanta dengan nilai 11,681 berarti bahwa jika implementasi sistem informasi

akuntansi, integritas karyawan serta hubungan antara implementasi sistem informasi akuntansi

dengan integritas karyawan adalah konstan, berakibat kinerja karyawan akan meningkat

sebanyak 11,681 satuan. Koefisien regresi implementasi sistem informasi akuntansi (X1) bernilai

sebesar -0,175 berarti bahwa jika implementasi sistem informasi akuntansi meningkat sebanyak

1 satuan dengan asumsi variabel lainnya adalah konstan, berakibat kinerja karyawan akan

menurun sebanyak 0.175 satuan. Koefisien regresi integritas karyawan (X2) bernilai 0,679 berarti

bahwa jika integritas karyawan meningkat sebanyak 1 satuan dengan asumsi variabel lainnya

konstan, berakibat kinerja karyawan akan meningkat sebanyak 0,679 satuan. Koefisien regresi

X1X2 bernilai 0,014 berarti bahwa jika hubungan implementasi sistem informasi akuntansi

dengan integritas karyawan meningkat sebanyak 1 satuan, berakibat kinerja karyawan akan

meningkat sebanyak 0,014 satuan.

Dari hasil perhitungan seperti pada tabel 9, diperoleh hasil estimasi variabel

implementasi sistem informasi akuntansi mempunyai nilai t = 11,488 dengan tingkat sigifikansi

0,000. Nilai signifikansi ini masih di bawah 0,05 yang berarti bahwa variabel implementasi

Simposium Nasional Akuntansi XXIV, Jambi, 2021 karyawan. Hal ini berarti bahwa hipotesis 1 diterima. Dari hasil perhitungan seperti pada tabel

10 diperoleh hasil estimasi variabel Integritas karyawan mempunyai nilai t = 29,501 dengan

tingkat sigifikansi 0,000. Nilai signifikansi ini masih di bawah 0,05 yang berarti bahwa variabel

integritas karyawan berpengaruh positif serta signifikan terhadap variabel kinerja karyawan. Hal

ini berarti bahwa hipotesis 2 diterima. Dari hasil perhitungan seperti pada tabel 11 (sebelum

dimoderasi oleh variable integritas karyawan) didapatkan hasil R Square sebesar 0,695,

sementara jika dilihat pada tabel 12 (setelah dimoderasi oleh variable integritas karyawan)

didapatkan hasil R Square sebesar 0,939, dimana ada kenaikan nilai R Square setelah variable

integritas memoderasi pengaruh system informasi akuntansi dari 0,695 menjadi 0,939. Hal ini

menunjukkan bahwa integritas karyawan sebagai variabel moderasi dapat memperkuat pengaruh

implementasi istem informasi akuntansi terhadap kinerja karyawan, sehingga hipotesis 3

diterima.

Tabel 11.

Hasil Uji Statistik R Square sebelum Moderasi

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .833a .695 .689 1.539 1.730

a. Predictors: (Constant), SIA b. Dependent Variable: KINERJA

Tabel 12.

Hasil Uji Statistik R Square setelah Moderasi

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .969a .939 .937 .694 1.801

a. Predictors: (Constant), SIA X INTEGRITAS, SIA b. Dependent Variable: KINERJA

5. Kesimpulan, Keterbatasan, Implikasi Dan Rekomendasi Penelitian Mendatang

Simposium Nasional Akuntansi XXIV, Jambi, 2021

kesimpulan bahwa implementasi sistem informasi akuntansi mempunyai pengaruh positif serta signifikan pada kinerja karyawan pada BRI Institute. Implementasi sistem informasi akuntansi pada BRI Institute akan meningkatkan kemudahan dan kecepatan dalam menyelesaikan tugas pekerjaan setiap karyawan di perguruan tinggi tersebut. Variabel integritas karyawan ternyata juga memiliki pengaruh positif serta signifikan pada kinerja karyawan, hal ini berarti bahwa karyawan yang memiliki integritas akan menghasilkan budaya kerja produktif. Variabel integritas karyawan ternyata mampu memperkuat pengaruh antara implementasi sistem informasi akuntansi pada kinerja karyawan, dengan demikian maka variabel integritas karyawan adalah variabel pemoderasi (moderating), hal ini dikarenakan karyawan yang memiliki integritas akan dapat menghasilkan perilaku individu maupun organisasi yang positif sehingga pada akhirnya berakibat meningkatnya kinerja perguruan tinggi.

Keterbatasan : Analisis data pada penelitian ini memanfaatkan instrumen yang tergantung pada persepsi dari jawaban responden. Jika persepsi responden berbeda dengan keadaan sebenarnya, maka akan menimbulkan bias dari hasil penelitian. Kelemahan pendekatan survei pada umumnya adalah pada internal validity, leniency bias akan cenderung timbul akibat pengukuran kinerja manajerial self-rating (Cheng et al., 2017)

Implikasi dan Rekomendasi : Hasil penelitian ini diharapkan dapat dimanfaatkan sebagai bahan pertimbangan dalam implementasi sistem informasi akuntansi di Indonesia, terutama pada perguruan tinggi. Berdasarkan kesimpulan, saran yang dapat diberikan bagi perguruan tinggi, khususnya BRI Institute adalah agar meningkatkan tingkat kompleksitas atas sistem informasi akuntansinya agar menghasilkan jenis laporan yang lebih lengkap dan cepat. Selain itu diharapkan agar BRI Institute juga meningkatkan tingkat pengetahuan dan kemampuan pengguna Sistem Informasi Akuntansi dalam rangka agar pelayanan kepada mahasiswa semakin meningkat serta mampu meningkatkan keberanian karyawan menyampaikan gagasan dengan pemanfaatan teknologi informasi. Bagi peneliti selanjutnya dapat melakukan penelitian dengan menggunakan sampel yang lebih banyak untuk instansi pendidikan lainnya, serta memperluas wilayah penelitian tidak hanya terbatas pada satu perguruan tinggi saja sehingga diharapkan lebih mampu melakukan generalisasi dari hasil penelitiannya

Daftar Pustaka

Aini, Q., Rahardja, U., Arribathi, A. H., & Santoso, N. P. L. (2019). Penerapan Cloud Accounting Dalam Menunjang. 4(1), 60–64.

Alam, M. M., Johari, R. J., & Said, J. (2018). An Empirical Assessment of Employee Integrity in the Public Sector of Malaysia. 1–9.

Anggraini, O. (2018). Pengaruh Penerapan Sistem Informasi Akuntansi Terhadap Kinerja Pegawai Kantor Kecamatan Tegalsari Kota Surabaya. 7(9), 1–23.

Simposium Nasional Akuntansi XXIV, Jambi, 2021 Biaya Kuliah Di Masa Pandemi Covid-19. Jurnal TAMBORA, 5(1), 46–54.

https://doi.org/10.36761/jt.v5i1.1008

Antasari, K. C., & S, P. D. Y. (2015). Pengaruh Efektivitas Sistem Informasi Akuntansi Dan Penggunaan Teknologi Informasi Pada Kinerja Individual Dengan Kepuasan Kerja Sebagai Variabel Pemoderasi. E-Jurnal Akuntansi, 10(2), 354–369. https://ojs.unud.ac.id/index.php/Akuntansi/article/view/9985/8471 Argaheni, N. B. (2020). Sistematik Review: Dampak Perkuliahan Daring Saat Pandemi COVID-19 Terhadap

Mahasiswa Indonesia. PLACENTUM: Jurnal Ilmiah Kesehatan Dan Aplikasinya, 8(2), 99. https://doi.org/10.20961/placentum.v8i2.43008

Aswati, S., Mulyani, N., Siagian, Y., & Syah, A. Z. (2015). Peranan Sistem Informasi Dalam Perguruan Tinggi. Jurnal Teknologi Dan Sistem Informasi, 1(2), 79–86.

http://is.its.ac.id/pubs/oajis/index.php/file/download_file/1466

Bodnar, G. H., & Hopwood, W. S. (2014). Accounting Information System. 11th edition. Pearson Education. Cheng, K. H. C., Hui, C. H., & Cascio, W. F. (2017). Leniency bias in performance ratings: The Big-Five

correlates. Frontiers in Psychology, 8(MAR). https://doi.org/10.3389/fpsyg.2017.00521 Chintia Dewi, N. P. M., Dewi, A. A., & Kresnandra, A. A. N. A. (2020). Efektivitas Sistem Informasi

Akuntansi dan Kemampuan Teknis Pengguna pada Kinerja Individual Lembaga Perkreditan Desa. E-Jurnal Akuntansi, 30(7), 1633. https://doi.org/10.24843/eja.2020.v30.i07.p02

Creswell, J. W. (2014). Research design pendekatan kualitatif, kuantitatif, dan mixed. Sage.

Dewi, N. P. S., & Ernawatiningsih, N. P. L. (2018). Analisis Pengaruh Penerapan Sistem Informasi Akuntansi Terhadap Kinerja Karyawan Hotel Berbintang di Kota Denpasar. Journal of Chemical Information and Modeling, 8(2), 72–79.

Edison, E., Anwar, Y., & Komariyah, I. (2016). Manajemen Sumber Daya Manusia: Strategi dan perubahan dalam rangka meningkatkan kinerja pegawai dan organisasi. Alfabeta, Bandung.

Erdawati, L., Esha, D., & Immawati, S. A. (2018). The Utilization Of Information Technology On Performance Improvement At Bank Perkreditan Rakyat Banten Province. 2(1), 160–171.

Esmeir, S. (2017). Bandung. Bandung, Global History, and International Law, 4, 81–94. https://doi.org/10.1017/9781316414880.007

Fitriati, A., & Suharman, H. (2019). Kajian Kualitas Sistem Informasi Akuntansi pada Perguruan Tinggi Muhammadiyah di Indonesia. September 2017, 1–24.

https://www.researchgate.net/publication/334729930_Kajian_Kualitas_Sistem_Informasi_Akuntansi_pad a_Perguruan_Tinggi_Muhammadiyah_di_Indonesia

Ganyam, A. I., & Ivungu, J. A. (2019). Effect of accounting information System on financial performance of firms: A review of literature. Journal of Business and Management, 21(5), 39–49.

https://doi.org/10.9790/487X-2105073949

Gbaraka, A. (2015). Managing Employee Trust Perceptions for Sustained Workplace Harmony in the Nigerian Banking Industry. International Journal of Managerial Studies and Research, 3(5), 65–73.

www.arcjournals.org

Gea, A. (2016). Personal Integrity and Leadership. Humaniora, 7(3), 359. https://doi.org/10.21512/humaniora.v7i3.3590

Ghasemi, M., Shafeiepour, V., Aslani, M., & Barvayeh, E. (2011). The impact of information technology (it) on modern accounting systems. Procedia - Social and Behavioral Sciences, 28, 112–116.

https://doi.org/10.1016/j.sbspro.2011.11.023

Hafid, H. (2018). Pengaruh Kompetensi, Kepemimpinan Dan Disiplin Kerja Terhadap Kinerja Pegawai Pada Samsat Polewali Mandar. Development Research of Management: Jurnal Manajemen, 13(2), 286–310. Hall James A. (2018). Accounting Information Systems. In Wiley. Cengage.

Irawan, A. W., Dwisona, D., & Lestari, M. (2020). Psychological Impacts of Students on Online Learning During the Pandemic COVID-19. KONSELI : Jurnal Bimbingan Dan Konseling (E-Journal), 7(1), 53–60. https://doi.org/10.24042/kons.v7i1.6389

Iskandar, K., Reina, R., & Ibrahim, I. I. (2011). Perancangan Sistem Informasi Akademis Perguruan Tinggi Berbasis Data DIKTI/EPSBED. ComTech: Computer, Mathematics and Engineering Applications, 2(2),

Simposium Nasional Akuntansi XXIV, Jambi, 2021 771. https://doi.org/10.21512/comtech.v2i2.2826

Jailani, M. (2012). Jailani, Kredibilitas Pemimpin Terhadap Kinerja Pegawai Dinas Pengadilan Lahan dan … 402. R Ilmu Administrasi, 1(2), 402–419.

Lilis, A., Ulfah, S. I., & Endang, D. R. (2020). The Effectiveness of Using E-Learning as Learning Media. JKBM (Jurnal Konsep Bisnis Dan Manajemen), 7(November), 72–81.

https://doi.org/10.31289/jkbm.v7i1.4333

Lisna Widyantari, Ni Wayan dan Sadha Suardikha, I. M. (2016). Pengaruh Pelatihan Dan Pendidikan,

Pengalaman Kerja Dan Partisipasi Manajemen Pada Efektivitas Penggunaan Sistem Informasi Akuntansi. E-Jurnal Akuntansi Universitas Udayana, 17(2), 2302–8556.

https://ojs.unud.ac.id/index.php/Akuntansi/article/view/23355

Made, A. D., & I Wayan, P. (2016). Pengaruh Penerapan Sistem Informasi Akuntansi Terhadap Kinerja Karyawan Dengan Integritas Karyawan Sebagai Variabel Pemoderasi. E-Jurnal Akuntansi, 15(1), 614– 640.

Mahardi, D. (2015). Integritas Bangsaku. Elex Media Komputindo.

Mauliansyah, T. I. R., & Saputra, M. (2020). Pengaruh Penerapan Sistem Informasi Akuntansi (Sia) Terhadap Kinerja Perusahaan (Studi Empiris Pada Umkm Di Kota Banda Aceh). Jurnal Ilmiah Mahasiswa Ekonomi Akuntansi, 4(4), 602–612. https://doi.org/10.24815/jimeka.v4i4.15321

Moeheriono. (2012). Pengukuran Kinerja Berbasis Kompetensi. Rajawali Pers.

Mulyanti, K. (2020). Pengaruh Sistem Informasi Akuntansi Terhadap Kinerja Karyawan Pada Pt Iron Bird Logistics. Logistic and Accounting Development Journal, 53(9), 1689–1699.

Murtadho, M. A., & Wahid, F. (2016). Permasalahan Implementasi Sistem Informasi Di Perguruan Tinggi Swasta. Register: Jurnal Ilmiah Teknologi Sistem Informasi, 2(1), 17.

https://doi.org/10.26594/register.v2i1.441

Mutiha, A. H., Marsdenia, M., & Yukihana, A. (2018). Analisis Penerapan Sistem Informasi Akuntansi Di Universitas : Studi Kasus Pada Universitas Indonesia. Jurnal Vokasi Indonesia, 4(2).

https://doi.org/10.7454/jvi.v4i2.96

Muzakki, M. H., Susilo, H., & Yuniarto, S. R. (2016). Pengaruh Penggunaan Teknologi Informasi Terhadap Kinerja Karyawan (Studi Pada Karyawan PT. TELKOM Pusat Divisi Regional V Surabaya). Jurnal Administrasi Bisnis (JAB), 39(2), 169–175.

Nako, N. (2016). Pengaruh Penerapan Sistem Informasi Akuntansi terhadap Kinerja Individu pada Balai Pemantapan Kawasan Hutan Wilayah XI Jawa - Madura. 1–15.

Nawangsari, A. T. (2020). AKUNTANSI : Jurnal Akuntansi Integratif COVID19 ( STUDI EMPIRIS MAHASISWA AKUNTANSI DI JAWA TIMUR ) Ajeng Tita Nawangsari. 6(2), 71–86.

Nayaka, A. A. B. S. (2019). E-Jurnal Akuntansi Universitas Udayana Kepuasan Kerja dan Integritas sebagai Pemoderasi Pengaruh Penerapan Sistem Informasi Akuntansi pada Kinerja Karyawan Fakultas Ekonomi dan Bisnis Universitas Udayana ( Unud ), Bali , Indonesia PENDAHULUAN Dewasa ini p. 26, 454–483. Parrangan, G. A., & Pangemanan, S. S. (2017). Penerapan Sistem Informasi Akutansi Penjualan Pada Pt Deho

Canning Company Bitung. Accountability, 6(1), 112. https://doi.org/10.32400/ja.16033.6.1.2017.112-117 Príhodová, T., Preiss, M., Heissler, R., Straková, E., Sanders, E. M., & Harsa, P. (2021). The relationship

between work integrity and other variables and behaviors. Studia Psychologica, 63(1), 24–42. https://doi.org/10.31577/SP.2021.01.812

Puspitawati, L. (2020). Kesuksesan Sistem Informasi Akuntansi yang Dipengaruhi oleh Optimalisasi Dukungan Manajemen Puncak serta Efektifitas Struktur Organisasi. Jurnal Riset Akuntansi Dan Keuangan, 8(3), 531–540. https://doi.org/10.17509/jrak.v8i3.23367

Putra, I. W. (2016). E-Jurnal Akuntansi Universitas Udayana KARYAWAN SEBAGAI VARIABEL

PEMODERASI Made Ambara Dita 1 Fakultas Ekonomi dan Bisnis Universitas Udayana ( Unud ), Bali , Indonesia Sistem Informasi Akuntansi ( SIA ) adalah alat yang dimasukkan ke dalam bidang Teknol. 15, 614–640.

Putra, J. E., Fitrios, R., & Hanif, R. A. (2020). Pengaruh Penggunaan Teknologi Informasi Dan Kompetensi Pengguna Terhadap Kualitas Sistem Informasi Akuntansi, Serta Dampaknya Pada Kualitas Informasi

Simposium Nasional Akuntansi XXIV, Jambi, 2021 Akuntansi. Jurnal Riset Akuntansi, 12(1), 1–13. https://doi.org/10.34010/jra.v12i1.2555

Putri, P. A. Y., & Endiana, I. D. M. (2020). Pengaruh Sistem Informasi Akuntansi Dan Sistem Pengendalian Internal Terhadap Kinerja Perusahaan (Studi Kasus Pada Koperasi Di Kecamatan Payangan). KRISNA: Kumpulan Riset Akuntansi, 11(2), 179–189. https://doi.org/10.22225/kr.11.2.1433.179-189

Rahim, N. A. A. B. A., Omar, K. B., & Kamaruddin, S. N. A. A. B. (2020). Integrity and employee job performance. Journal of Critical Reviews, 7(16), 517–521. https://doi.org/10.31838/jcr.07.16.62 Ramadhan, A. F., Moentoro, R. K., Akuntansi, D. I. I. I., Ekonomi, F., Maret, U. S., & Sutami, J. I. (2013).

Akuntansi Pada Perguruan Tinggi Negeri. 2–4.

Riana, D., Tetap, D., Fakultas, Y., Program, E., & Palembang, U. T. (2019). Kinerja Karyawan Divisi Ti Dengan Komitmen Organisasi. 521–528.

Salwa, A., Away, Y., & Tabrani, M. (2018). Terhadap Kinerja Pegawai Serta Dampaknya Pada. Jurnal Manajemen Dan Bisnis, 2(1), 58–67.

Saputra, F., Oktaroza, M. L., & Nurhayati, N. (2018). Pengaruh Kepuasan Pengguna Sistem Informasi Akuntansi Terhadap Kinerja Karyawan Pada PT. Bio Farma Tbk. Bandung. Prosiding Akuntansi, 4(1), 137–140.

Simamora, H. (2015). Manajemen Sumber Daya Manusia. STIE YKPN.

Sopian, D., & Wawat, S. (2019). Kata Kunci : sistem informasi akuntansi, sistem pengendalian internal dan kinerja karyawan. 1. JSMA (Jurnal Sains Manajemen & Akuntansi), XI(2), 40–53.

Steinbart, R. &. (2021). Accounting Information Systems, 15th Edition. In Pearson.

https://www.pearson.com/us/higher-education/program/Romney-Accounting-Information-Systems-14th-Edition/PGM333479.html

Sugiyono. (2012). Metode Penelitian Bisnis. Alfabeta, Bandung. Suhud, S. P., & Rohman, A. (2015). BANDUNG. 4, 1–12.

Sujarweni, W. (2015). Metodologi Penelitian Bisnis dan Ekonomi. Pustaka Baru Press. Sujiyanto. (2017). Pengaruh Integritas Dan Loyalitas Pegawai. Jimmu, II(2).

Uno, H. B., & Lamatenggo, N. (2012). Teori Kinerja Dan Pengukurannya. Bumi aksara.

Villegas, S., Lloyd, R. A., Tritt, A., & Vengrouskie, E. F. (2019). Human Resources as Ethical Gatekeepers: Hiring Ethics and Employee Selection. Journal of Leadership, Accountability and Ethics, 16(2). https://doi.org/10.33423/jlae.v16i2.2024

Wahyuni, T., Marsdenia, M., & Soenarto, I. (2018). Analisis Pengaruh Penerapan Sistem Informasi Akuntansi Terhadap Pengukuran Kinerja UMKM di Wilayah Depok. Jurnal Vokasi Indonesia, 4(2).

https://doi.org/10.7454/jvi.v4i2.97

Weygandt, Jerry J., Kimmel, Paul D., Kieso, D. E. (2015). Accounting Principles (12th ed.).

Yendrawati, R., & Narastuti, N. R. (2019). Pengaruh Integritas, Obyektivitas, Kerahasiaan, dan Kompetensi Terhadap Kinerja Auditor Pemerintah. 29–35.

Yolanda, N. M., & Syamsir, S. (2020). Pengaruh Integritas terhadap Kinerja Pegawai Negeri Sipil (PNS) di Lingkungan Organisasi Perangkat Daerah (OPD) Dinas Kota Padang. Jurnal Perspektif; Jurnal Kajian Sosiologi Dan Pendidikan, 3(1), 70–77.