0 2 4 6 8 10 12 14 16 18 20 Ja n -05 Nov -05 S e p -06 Ju l-07 May -08 Mar -09 Ja n -10 Nov -10 S e p -11 Ju l-12 May -13 Mar -14 Ja n -15 Nov -15 % Inflation GIDN10YR Index

Rapat Bulanan BI

Kesabaran adalah Karakter Baik

Banyak Pertanda untuk Stimulus, namun Tetap Berhati-hati

Di tengah membaiknya sejumlah indikator ekonomi, Bank Indonesia memutuskan untuk tidak mengubah suku bunga BI di angka 6.5% dan Suku Bunga Repo Rate 7-Hari di angka 5.25%, sementara juga mempertahankan suku bunga Deposit Facility dan Lending Facility di angka 4.5% dan 7.00%. Dengan keputusan ini, struktur operasi moneter tetap sebagai berikut:

Figure 1: Struktur Operasi Moneter Bank Indonesia

Tenor 7D 2W 1M 3M 6M 9M 12M

Rate 5.25% 5.45% 5.70% 6.10% 6.30% 6.40% 6.50% Sumber: Bank Indonesia

Harap catat bahwa Juli adalah bulan terakhir publikasi suku bunga BI dan mulai bulan depan, suku bunga yang digunakan adalah RR 7-Hari.

Keputusan mempertahankan suku bunga BI di tengah keinginan untuk mendorong pertumbuhan cukup mengejutkan banyak investor, yang mengharapkan pemangkasan suku bunga sebesar 25bps. Sejumlah indikator ekonomi seperti kurangnya tekanan inflasi, neraca perdagangan yang membaik, serta permintaan domestik yang lemah memang mendukung pelonggaran suku bunga sekali lagi, namun menurut kami BI memilih tetap hati-hati karena adanya sejumlah ketidakpastian tentang apakah tren positif ini bisa bertahan atau apakah ini hanya euforia sesaat dari tax amnesty. Lebih jauh lagi, pendapat kami BI juga ingin memastikan kestabilan pasar selama transisi kebijakan suku bunga bulan depan. Sikap yang lebih agresif bisa menyebabkan terbangnya modal ke luar melihat ketidakpastian pasar global yang masih terus berlangsung.

Walaupun tak ada pemangkasan suku bunga, menurut kami kebijakan BI saat ini akan tetap dovish mengingat lemahnya pemulihan ekonomi global dari ketidakpastian BREXIT, pertumbuhan ekonomi domestik yang masih lemah, dan aliran modal masuk kuat yang mendukung nilai tukar rupiah serta ancaman pertumbuhan ekspor. Karenanya, kami lihat ada ruang untuk pelonggaran lebih lanjut tahun ini setelah kebijakan suku bunga baru diterapkan.

Kami bullish terhadap obligasi dan merekomendasi agar investor fokus pada durasi jangka menengah hingga panjang

Kami yakin bahwa kebijakan BI yang dovish akan terus mendukung kompresi imbal hasil labih jauh pada obligasi pemerintah. Fundamental yang mendukung pasar obligasi di 2H16 kemungkinan akan tetap kuat dengan inflasi yang lunak dan terkendali, apresiasi rupiah, dan permintaan tinggi dari investor yang mencari imbal hasil lebih tinggi.

Sebagai tambahan, kemungkinan bahwa suku bunga Fed tidak akan dinaikkan di FOMC minggu ini (28 Juli 2016) juga akan mendorong apresiasi rupiah lebih jauh dan menarik lebih banyak lagi aliran modal masuk. Kurva imbal hasil obligasi pemerintah telah mengalami pergeseran paralel turun sejak awal tahun dan kami perkirakan tren ini akan berlanjut (Fig. 9). Karenanya, para investor sebaiknya fokus pada durasi jangka menengah hingga panjang di portofolio mereka. Kami juga mencatat bahwa dengan transisi ke benchmark suku bunga baru ini, nilai relatif tawaran 2-tahun terletak pada titik tercuram di kurva.

INDONESIA

MACRO

BI WATCHER

July 26, 2016 Macro Data BI Rate 7-D RR Reserved Assets 6.5% 5.25% US$109.8bn CPI (yoy)CPI June (monthly) 2016 CPI (as of June) 2016 Inflation Target 3.45% 0.66% 1.06% 3 – 5% 5Y Yield 5Y CDS 6.825% 159.93 SHIRLEY SAROINSONG [email protected] +62 21 8067 3139 Source: Bloomberg

PUTRI KINANTY SIREGAR [email protected] +62 21 8067 3136

2

Kami Perkirakan Akan Ada Pelonggaran Lebih Lanjut

Efek Jangka Pendek Tax Amnesty Belum Terlihat

Tim on the ground kami menemukan bahwa peraturan tax amnesty yang telah diterbitkan belum menjawab pertanyaan pasar tentang teknis penerapan, seperti: kejelasan instrumen investasi yang pantas, mekanisme repatriasi dan konversi aset, dll. Menurut kami, Kementrian Keuangan harus menyediakan penjelasan detil yang tidak bermakna ganda tentang detil prosedur tax amnesty sesegera mungkin, untuk menjaga momentum.

Sebagai tambahan, kami tidak melihat pasar domestik siap mengelola dana yang akan masuk dari tax amnesty. Kami juga terutama khawatir tentang kesiapan institusi keuangan dalam hal perangkat manajemen risiko; kesiapan instrumen investasi dan lindung nilai; kesiapan infrastruktur pasar modern dan efisien; dan kemungkinan masih ada sejumlah isu hukum tentang transaksi keuangan. Karenanya, inisiatif BI untuk mengembangkan pasar sangat kritis untuk mendukung efektifnya kebijakan tax amnesty.

Permintaan Domestik Lemah di Balik Naiknya Surplus Perdagangan

Surplus perdagangan bulanan Indonesia menyentuh AS$0.9milyar di bulan Juni 2016, lebih tinggi dari konsensus pasar (AS$0.37milyar) dan angka bulan sebelumnya (AS$0.3milyar). Sayangnya, surplus ini datang dari jatuhnya angka impor, yang jauh melampaui kejatuhan angka ekspor sementara permintaan global yang lemah terus berlanjut. Berita ini menyoroti lemahnya permintaan domestik dan kemungkinan pertumbuhan ekspor terbatas karena lemahnya pemulihan ekonomi global.

Figure 2: Neraca Perdagangan Indonesia

Actual Previous Consensus

Export growth (yoy) -4.42% -9.75% -12.4%

Import growth (yoy) -7.41% -4.12% -10.1%

Balance of Trade US$0.9bn US$0.37bn US$0.3bn

Sumber:www.focus-economics.com

Aliran Modal Kuat Masuk ke Aset Domestik

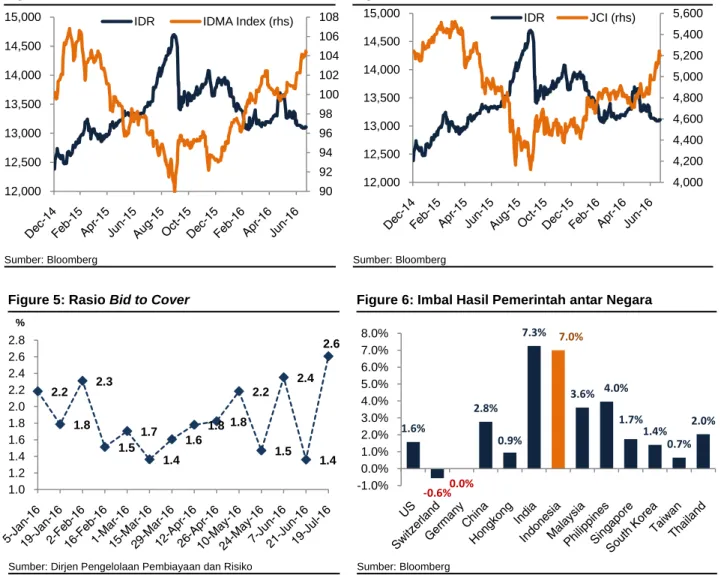

Dari Fig. 3 dan 4, bisa kita lihat bahwa tren bullish di pasar modal dan obligasi saat ini membuat nilai tukar rupiah naik 4.99% YTD dan 1.23% MoM hingga mencapai Rp13.100 per AS$ (21 Juli 2016). Kami perkirakan tren bullish ini kebanyakan didukung oleh atmosfir imbal hasil rendah global dan euforiatax amnesty.

Di pasar obligasi, tren bullish tercermin pada pergeseran paralel turun kurva imbal hasil (Fig. 9) dan hasil lelang terakhir, dengan angka tawaran pemenangnya mencapai target maksimum lelang (Rp18trilyun) dan rasio bid to cover menyentuh tingkat tertinggi tahun 20162016 (Fig. 5).

Di pasar modal, pertumbuhan IHSG terlihat sangat kuat, naik 14.15% dan menyentuh tingkat tertinggi tahun 2016 di angka 5242.82 (hingga 20 Juli 2016).

Efek atmosfir imbal hasil global rendah terhadap kuatnya aliran modal masuk kemungkinan akan terus berlanjut karena IMF memangkas perkiraan pertumbuhan global karena isu BREXIT, dan membawa kemungkinan bahwa Fed hanya akan menaikkan suku bunga satu kali di akhir tahun. Kami perkirakan aset domestik akan tetap menarik melihat imbal hasil pemerintah saat ini terhitung paling tinggi di wilayah Asia Tenggara, di

3

2.2 1.8 2.3 1.5 1.7 1.4 1.6 1.8 1.8 2.2 1.5 2.4 1.4 2.6 1.0 1.2 1.4 1.6 1.8 2.0 2.2 2.4 2.6 2.8 % 1.6% -0.6%0.0% 2.8% 0.9% 7.3% 7.0% 3.6% 4.0% 1.7% 1.4% 0.7% 2.0% -1.0% 0.0% 1.0% 2.0% 3.0% 4.0% 5.0% 6.0% 7.0% 8.0% 90 92 94 96 98 100 102 104 106 108 12,000 12,500 13,000 13,500 14,000 14,50015,000 IDR IDMA Index (rhs)

Sumber: Dirjen Pengelolaan Pembiayaan dan Risiko

Figure 5: Rasio Bid to Cover

Sumber: Bloomberg

Figure 6: Imbal Hasil Pemerintah antar Negara

Sumber: Bloomberg

Figure 3: Indeks IDR dan IDMA

Sumber: Bloomberg

Figure 4: IDR dan IHSG

4,000 4,200 4,400 4,600 4,800 5,000 5,200 5,400 5,600 12,000 12,500 13,000 13,500 14,000 14,500 15,000 IDR JCI (rhs)

tengah tren imbal hasil negatif (Fig. 6) dengan turunnya indeks CDS 5Y sebesar 30% ke 160.307 (22 Juli 2016). Di tengah tren bullish pada indeks pasar modal emerging, risiko investasi di pasar modal Indonesia adalah yang terendah di Asia Tenggara (Fig. 7), yang adalah bonus untuk para investor yang mencari aset dengan risiko rendah.

Inflasi Sedang selama Ramadan

Inflasi di bulan Juni 2016 tercatat sedang di angka 0.66% dibanding Ramadan tahun lalu (Fig. 8). Di pihak lain, inflasi 1H2016 hanya mencapai 1.06% (±30% dari target terendah inflasi), yang seharusnya menjadi peringatan pada pemerintah untuk terus meningkatkan pengeluaran untuk mendorong pertumbuhan. Namun kami mempertanyakan apakah pemerintah memiliki cukup uang. Ini tergantung. Jika tax amnesty sukses meningkatkan pendapatan pemerintah tahun 2016, pemerintah bisa menaikkan angka pengeluaran secara signifikan. Jika tidak, stimulus keuangan lainnya akan diperlukan.

4

6.00 6.50 7.00 7.50 8.00 8.50 9.00 9.50 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 % Year21-Jul-16 16-Jun-16 31-Dec-15

10.2% 13.6% 4.6% 2.3% 4.3% 6.4% 6.4% 8.9% 9.3% 8.5% 0.0% 2.0% 4.0% 6.0% 8.0% 10.0% 12.0% 14.0% 16.0% 3.29 0.93 0.66 -1.00 -0.50 0.00 0.50 1.00 1.50 2.00 2.50 3.00 3.50 J a n -13 Mar -13 May -13 J u l-13 S e p -13 N o v-13 J a n -14 Mar -14 May -14 J u l-14 S e p -14 N o v -14 J a n -15 Mar -15 May -15 J u l-15 S e p -15 N o v -15 J a n -16 Mar -16 May -16 %

month affected by Ramadhan

Sumber: Bloomberg

Figure 9: Kurva Imbal Hasil Obligasi Pemerintah

Sumber: Bloomberg

Figure 7: Premium* Risiko Negara

Sumber: BPS

Figure 8: Inflasi selama Ramadan

*retur pada pasar modal suatu negara minus bunga tanpa risiko (umumnya obligasi pemerintah)

5

Sucorinvest rating definition, analysts certification, and important disclosure

Ratings for Sectors

Overweight : We expect the industry to perform better than the primary market index (JCI) over the next 12 months. Neutral : We expect the industry to perform in line with the primary market index (JCI) over the next 12 months. Underweight : We expect the industry to underperform the primary market index (JCI) over the next 12 months

Ratings for Stocks

Buy : We expect this stock to give return (excluding dividend) of above 10% over the next 12 months. Hold : We expect this stock to give return of between -10% and 10% over the next 12 months.

Sell : We expect this stock to give return of -10% or lower over the next 12 months

Analyst Certification

The research analyst(s) primarily responsible for the preparation of this research report hereby certify that all of the views expressed in this research report accurately reflect their personal views about any and all of the subject securities or issuers. The research analyst(s) also certify that no part of their compensation was, is, or will be, directly or indirectly, related to the specific recommendations or views expressed in this research report.

Disclaimers

This document has been prepared for general circulation based on information obtained from sources believed to be reliable but we do not make any representations as to its accuracy or completeness. PT Sucorinvest Central Gani accepts no liability whatsoever for any direct or consequential loss arising from any use of this document or any solicitations of an offer to buy or sell any securities. PT Sucorinvest Central Gani and its directors, officials and/or employees may have positions in, and may affect transactions in securities mentioned herein from time to time in the open market or otherwise, and may receive brokerage fees or act as principal or agent in dealings with respect to these companies. PT Sucorinvest Central Gani may also seek investment banking business with companies covered in its research reports. As a result investors should be aware that the firm may have a conflict of interest that could affect the objectivity of this report. Investors should consider this report as only a single factor in making their investment decision.

6

Sales Office & Research

PT. Sucorinvest Central Gani

Research Analysts

Sector

1. Alexander Budiman Transportation, Infra [email protected]

2. Sharon A. Tjahjadi Property [email protected]

3. Felicia Putri Extreme On The Ground [email protected]

4. Sandy Ham Extreme On The Ground [email protected]

5. Emily Bonosusatya Consumer [email protected]

6. Erni Marsella Banking [email protected]

7. Putri K. Siregar Economist [email protected]

HEAD OFFICE

PT. Sucorinvest Central Gani Sahid Sudirman Center, 12th

Floor

Jl. Jend Sudirman Kav.86 Jakarta 10220 – Indonesia Ph : (+62-21) 8067 3000 Fax : (+62-21) 2788 9288

JAKARTA

Equity Tower, 31st Floor Jl. Jend Sudirman Kav. 52-53 Jakarta 12190 – Indonesia Ph : (+62-21) 2996 0999 Fax : (+62-21) 5797 3938

Ruko Pluit Village (Mega Mall Pluit) no. 30

Jl. Pluit Indah Raya, Jakarta Utara 14450

Ph: (+62-21) 6660 7599 (+62-21) 6660 7607 Fax: (+62-21) 6660 7610

Ruko Mangga Dua Square Blok F no. 39

Jl. Gunung Sahari Raya, Jakarta Utara 14420 Ph: (+62-21) 2961 8899 Fax: (+62-21) 2938 3525 Wisma 77 Lt.17 Jl. Letjend S. Parman Jakarta Barat 11410 Ph: (+62-21) 536 3033 Fax: (+62-21) 5366 2966

Ruko Inkopal Block A No. 23 A Jl. Boulevard Barat Raya Jakarta Utara 14240 Ph: (+62-21) 4585 9114 Fax: (+62-21) 4585 9227

Ruko Puri Niaga 1 Blok K7 / 3T Jl. Puri Kencana Jakarta Barat 14240 Ph: (+62-21) 582 3117 Fax: (+62-21) 582 3118 GALERI INVESTASI Universitas PANCASILA Jl. Srengseng Sawah, Lenteng Agung, Jakarta Selatan 12640 Ph: (+62-21) 787 3711 GALERI INVESTASI Universitas Krisnadwipayana Jl. Raya Jatiwaringin, Pondok Gede Jakarta Timur 13620

Kiosk Mall Ambassador Lantai Dasar Blok H No.3A Jl. Professor Doktor Satrio Jakarta Selatan 12940

GALERI INVESTASI Univesitas Islam 45 Bekasi Jl. Cut Meutia NO.83, Bekasi 17113

TANGERANG

Ruko PDA No.9

Jl.Raya Boulevard Gading Serpong

Tangerang 15810. Ph : (+62-21) 54210990

GALERI INVESTASI Surya University

Gedung 01 Scientia Business Park

Jl. Boulevard Gading Serpong Blok O/1 Summarecon Serpong Tangerang 15810

BOGOR

Komplek Ruko V Point Jl. Pajajaran Blok ZG, Bogor 16144

Ph: (+62-251) 835 8036 Fax: (+62-251) 835 8037

GALERI INVESTASI STIE Kesatuan Bogor Jl. Ranggagading No.1 Bogor 16123

Ph : (+62-251) 835 8036

BANDUNG

Ruko Paskal Hyper Square Blok B No.47

Jl. Pasir Kaliki No. 25 - 27 Bandung 40181 Ph: (+62-22) 8778 6206 Fax: (+62-22) 8606 0653 JL.Hegarmanah No.57 Bandung 40141 Ph: (+62-22)-203 3065 Fax: (+62-22) 203 2809 YOGYAKARTA Jl. Poncowinatan No. 94 Yogyakarta 55231 Ph: (+62-274) 580 111 Fax: (+62-274) 580 111 GALERY INVESTASI Universitas Ahmad Dahlan Lab kompt FE Lt-2 kampus 1 Universitas Ahmad Dahlan Jl. Kapas no 9, Semaki, Umbulhardjo, Yogyakarta 55166 Ph: (+62-274) 71 700 48

MALANG

Jl. Jaksa Agung Suprapto No.40 Kav. B4, Malang 68416 Ph: (+62-341) 346 900 Fax: (+62-341) 346 928

GALERI INVESTASI UNIVERSITAS MERDEKA Jl. Terusan Dieng No.59, Malang 65146 Ph: (+62-341) 580 900 KEDIRI GALERI INVESTASI UNIVERSITAS NUSANTARA PGRI Jl. KH Ahmad Dahlan 76, Kediri 64112 Ph : (+62-354) 7417352 SURABAYA Jl. Trunojoyo no.67 Surabaya 60264 Ph: (+62-31) 563 3720 Fax: (+62-31) 563 3710 Jl. Slamet no. 37 Surabaya 60272 Ph : (+62-31) 547 9252 Fax : (+62-31) 547 0598

Ruko Pakuwon Town Square AA2-50

Jl. Kejawen Putih Mutiara, Surabaya 60112 Ph: (+62-31) 5825 3448 Fax: (+62-31) 5825 3449

GALERI INVESTASI Universitas Negeri Surabaya PIC : Wahyudi Maksum Kampus ketintang

Gedung bisnis centre fakultas ekonomi Jl. Ketintang, Surabaya 60231 Ph: (+62-31) 8297123 GALERI INVESTASI Universitas 17 Agustus 1945 Jl. Semolowaru 45 Surabaya 60118 BALI

Jl. Raya Puputan Renon No.60C, Denpasar 80226

Ph : (+62-361) 261 131 Fax: (+62-361) 261 132

Research Analysts

Sector

1. Alexander Budiman Transportation, Infra [email protected]

2. Sharon A. Tjahjadi Property [email protected]

3. Felicia Putri Extreme On The Ground [email protected]

4. Sandy Ham Extreme On The Ground [email protected]

5. Emily Bonosusatya Consumer [email protected]

6. Erni Marsella Banking [email protected]

7. Putri K. Siregar Economist [email protected]