1 BAB I PENDAHULUAN 1.1. LATAR BELAKANG

Pandemi covid-19 terus mengganggu perekonomian dan pasar modal di seluruh penjuru dunia termasuk salah satunya Indonesia. Pemerintah seluruh dunia berupaya melakukan langkah-langkah kebijakan seperti bagian kesehatan dan bantuan ekonomi untuk menahan virus covid-19 agar tidak semakin meluas serta membantu perekonomian yang semakin rapuh akibat dampak dari pandemi covid-19.

Dampak daripada pandemi covid-19 terlihat pada kuartal pertama ditahun 2020, hampir semua indeks utama di dunia mengalami penurunan secara drastis bahkan hingga mengalami kekeringan likuiditas terjadi di pasar Cina dan AS, Bing and Ma (2021). Krisis serupa pernah terjadi pada tahun 2007 silam, berawal dari krisis keuangan di Amerika Serikat yang disebabkan oleh pasar kredit macet yang merembet hingga ke negara-negara seluruh dunia hingga perekonomian Indonesia, penelitian yang dilakukan oleh Nezky (2013) menunjukkan bahwa krisis AS mempengaruhi pasar modal indonesia dimana Dow Jones Industrial Average berperan lebih besar terhadap pergerakan IHSG.

Faktor yang mempengaruhi pergerakan IHSG secara signifikan adalah politik, ekonomi, keamanan suatu negara dan bencana yang terjadi saat ini yaitu pandemi covid-19. Ketua Otoritas jasa keuangan (OJK) mengatakan bahwa Indonesia memiliki sistem ekonomi yang terbuka, ketika perekonomian global mengalami penurunan maka ekonomi Indonesia juga terkontraksi.

Krisis keuangan yang terjadi pada tahun 2008-2009 merupakan tantangan bagi seluruh sektor bisnis di seluruh dunia, bermula jatuhnya sektor keuangan di Amerika Serikat yang di picu oleh bangkrutnya pasar mortgage subprime,

yakni KPR dengan debitur peringkat buruk yang mengalami gagal bayar, hingga menular ke perbankan di seluruh dunia, Teguh Sihono (2008). Wahyu susilo (2010) mengatakan terdapat tiga faktor yang mengakibatkan krisis meluas secara global, yaitu (1) Tata keuangan global yang berporos pada AS. Produk derivatif yang diproduksi oleh AS di jual ke berbagai negara dalam berbagai bentuk. Hampir tidak ada negara yang tidak berhubungan dengan AS. Hal ini mengakibatkan krisis meluas secara global karena krisis bermula dari AS, (2) Sistem ekonomi dan perdagangan global. Banyak negara yang membuka pasarnya bagi korporasi besar. Membiarkan pendapatan bergantung pada hasil pembelian barang di negara. Bagian ekonomi inilah yang menjadikan struktur ekonomi rentan krisis, (3) Sistem politik dunia di domisili AS, menjadi aktor dominan dalam tata keuangan global, dan dominan dalam politik.

Dampak lanjut dari krisis keuangan dan perlambatan ekonomi juga dirasakan dalam beberapa waktu terakhir, merosotnya indeks harga saham di BEI secara tajam, merosotnya nilai tukar rupiah terhadap dollar US yang sudah menembus ambang batas psikologis, hingga sektor perbankan yang mengalami kesulitan likuiditas dan bahkan Pemerintah sulit mencari pinjaman di pasar keuangan. Penelitian yang dilakukan Venadito (2019) pada analisis volume dan return saham sebelum dan sesudah krisis keuangan global 2008 pada indeks LQ45 tahun 2006-2019 dengan menggunakan uji t-sampel berpasangan menunjukkan hasil terdapat perbedaan signifikan terhadap pergerakan saham dan volume perdagangan sebelum dan sesudah krisis keuangan 2008. Volume saham dan harga saham sebelum krisis global mengalami fluktuasi, pada tahun 2009 setelah krisis keuangan mengalami trend yang tidak stabil.

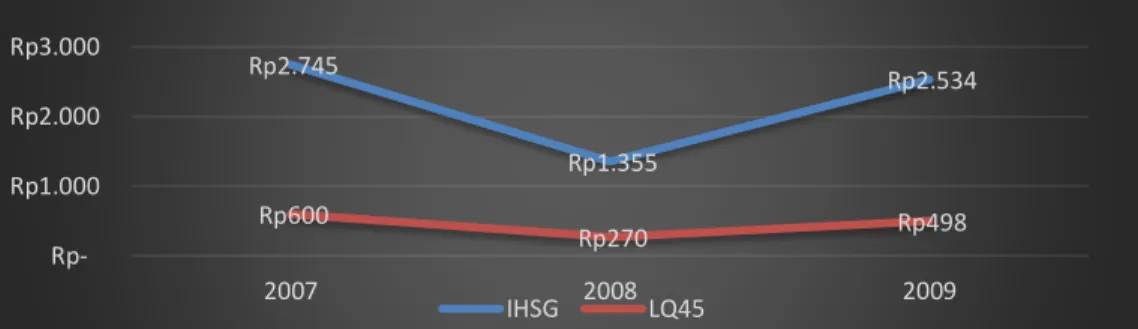

Dalam kajian akhir tahun Panin Sekuritas menulis, setelah sempat mencatat rekor tertinggi 2.830 pada tanggal 9 januari 2008, IHSG justru terperosok anjlok

desember 2008.

Grafik 1.1 Harga IHSG dan LQ45

2007 2008 2009

Sumber data: investing.com

Tahun 2020 kembali menjadi tahun krisis dan mengkhawatirkan yang dialami oleh seluruh negara di dunia akibat pandemi virus covid-19. Virus Covid-19 merupakan penyakit baru yang memiliki tingkat penularan yang relatif cepat dan tingkat kematian tinggi Susilo (2020). Covid-19 mula-mula mewabah di Wuhan, Cina, menjelang akhir 2019 CRC John Hopkin University, (2020) Hingga pada 2 maret terkonfirmasi kasus covid-19 pertama di Indonesia yang diumumkan oleh presiden RI sontak menjadi kepanikan pada masyakarakat.

Semakin meluasnya wabah corona ke berbagai dunia menjadi ancaman serius bagi perekonomian global, salah satunya sektor pasar modal. Investor institusional dan investor asing memliki peran penting dalam pasar saham karena kepemilikan yang besar di berbagai perusahaan publik, serta peran mereka dalam memfasilitasi penemuan harga dan menstabilkan pasar saham global. Virus corona mengguncang pasar saham dan pasar keuangan di dalam negeri, hingga mengakibatkan indeks harga saham gabungan (IHSG) anjlok dan terpukul cukup rendah. Diringkas dari website (investing.com) nilai IHSG pada bulan maret 2019

Rp2.745 Rp1.355 Rp2.534 Rp600 Rp270 Rp498 Rp1.000 Rp2.000 Rp3.000 2007 2008 2009 IHSG LQ45

berada pada angka akhir 6.468.755 atau dengan persentase 0,39% dan mengalami penurunan -0,21% dengan angka akhir 6.455.352 pada bulan april 2019. Perkembangan IHSG cukup stabil hingga penutupan akhir tahun desember 2019. Kemudian IHSG kembali mengalami penurunan signifikan pada akhir bulan Januari 2020 dengan angka akhir 5.940.048 atau penurunan sekitar -5,71%. Selanjutnya pada bulan Februari 2020 IHSG kembali mengalami penurunan yang sangat drastis hingga persentase -13,44% dengan angka akhir 5.452.704. penurunan terus terjadi hingga pertengahan bulan Maret 2020 dengan angka 4.907.571 atau dengan persentase -22,10%. Data ini dikuatkan oleh data laporan indeks harga saham gabungan (IHSG) dari Otoritas Jasa Keuangan (OJK).

Grafik 1.2

Indeks Harga Saham Gabungan (IHSG) Periode februari 2019 s/d maret 2020

Sumber data: Otoritas Jasa Keuangan (OJK)

Pada penelitian yang dilakukan Nezky (2013) membuktikan bahwa pasar modal Indonesia masih sangat dipengaruhi oleh pasar modal asing, sehingga jika terjadi shock pada Indeks harga saham besar luar negeri akan dengan mudah menimbulkan kepanikan di kalangan investor domestik. Pandemi covid-19

-1,37 0,39 -0,21 -3,81 2,41 0,5 -0,97 -0,41 0,55 -2,95 1,7 -5,71 -13,44 -22,1 -25 -20 -15 -10 -5 0 5

FEB MAR APR MEI JUN JUL AGUS SEP OKT NOV DES JAN FEB MAR

Pe ru b ah an (% ) Bulan

melakukan valuasi saham menjadi langkah penting yang harus dilakukan untuk mengetahui apakah saham tersebut layak untuk dibeli atau dijual. Alhazami (2020) pada jurnal valuasi saham yang layak untuk di koleksi di BEI pada saat covid-19 pada 15 saham indeks LQ45 valuasi saham menggunakan pendekatan Price Earning Ratio (PER) menunjukkan bahwa 3 saham dalam kondisi Undervalue, 7 saham merupakan saham dalam kondisi Overvalue dan 5 saham lainnya dalam kondisi Curenly Value.

Sebagai pelaku pasar modal tentu investor menginginkan return yang tinggi dengan resiko yang rendah, baik return berupa capital gain, dan dividen. Capital gain merupakan keuntungan yang didapat dari selisih harga saham beli diwaktu murah dengan harga saham jual ketika harga sedang naik. Sedangkan dividen merupakan sebagian keuntungan yang diberikan oleh perusahaan pada investor pada periode tertentu. Untuk mendapatkan return yang maksimal investor perlu melakukan penilaian saham agar lebih mengetahui kondisi saham yang ingin dibeli tersebut.

Penilaian saham dilakukan untuk menghasilkan informasi nilai intrinsik kemudian dilakukan perbandingan dengan harga pasar untuk mengetahui kategori saham mana yang murah, tepat harga dan mahal. Sehingga investor tidak salah mengambil keputusan saat ingin membeli, menahan atau menjual saham. Penilaian saham dapat dilakukan dengan analisis fundamental dan analisis teknikal Hartono, (2017). Analisis teknikal dengan melihat data dan historis saham untuk melihat pergerakan saham sedangkan analisis fundamental dilakukan dengan data keuangan perusahaan untuk menghitung nilai intrinsik saham tersebut.

Analisis fundamental untuk mengetahui nilai saham ada dua pendekatan yaitu pendekatan nilai sekarang (present value approach) dan pendekatan P/E

ratio approach. Model penelitian nilai sekarang dengan menggunakan dividen yaitu metode DDM (Dividend Discount Model). DDM merupakan model untuk menentukan estimasi harga saham dengan mendiskontokan semua aliran dividen yang akan diterima dimasa yang akan datang (Tandelillin, 2017:310).

Dalam makalah penelitan mengkaji dampak covid-19 yang dilakukan oleh Chiah and Zhong (2020) mendokumentasikan lonjakan yang terjadi pada perdagangan saham di 37 pasar ekuitas internasional dalam penelitiannya diketahui bahwa investor cenderung melakukan perdagangan lebih banyak dari sebelum terjadinya pandemi covid-19. Karena pemberlakuan social distancing dan work from home oleh pemerintah membuat sejumlah besar populasi pekerja, terutama generasi muda yang memiliki sedikit tabungan dan cukup waktu berpartisipasi dalam pasar saham, hal ini mengakibatkan peningkatan volume perdagangan saham di Indonesia.

Berdasarkan penjelasan yang telah dikemukakan pada kondisi nyata penulis menganggap bahwa kejadian krisis ekonomi yang terjadi pada tahun 2007-2008 serta kasus pandemi covid-19 yang terjadi saat ini yang kemungkinan besar akan mengakibatkan resesi pada keuangan Indonesia. Penulis merasa perlu untuk meneliti seberapa besar dampaknya terhadap pasar modal Indonesia dengan judul penelitian “ANALISIS PERBANDINGAN TRADING VOLUME ACTIVITY DAN VALUASI HARGA SAHAM PADA SAAT RESESI 2008 DAN PANDEMI COVID-19 DI PASAR MODAL INDONESIA.”

1.2. IDENTIFIKASI MASALAH

Berdasarkan latar belakang yang telah disusun di atas, maka dapat diidentifikasi beberapa masalah sebagai berikut:

1. Kondisi ekonomi yang sedang memburuk cenderung mengakibatkan pasar modal suatu negara terkoreksi.

bahkan global menjadi terhambat.

3. Ketidakpastian akan situasi membuat investor panic selling pada sektor investasi dengan resiko besar untuk menghindari kerugian karena koreksi sebagai contoh sektor investasi yang beresiko besar ialah pasar modal. 4. Investor kecenderungan mencari aman agar tetap memiliki dana cadangan untuk melewati krisis atau masa-masa sulit selama pandemi.

5. Panic selling mengakibatkan beberapa saham terkoreksi dalam.

6. Kondisi yang buruk mengakibatkan kegiatan operasional sebagian besar emiten terhambat sehingga investor menjadi ragu untuk menginvestasikan dananya.

1.3 RUMUSAN MASALAH

Berdasarkan penjelasan pada latar belakang diatas, maka penelitian ini akan menganalisa tentang dampak resesi pada tahun 2008 dan pandemi covid-19 terhadap aktivitas trading dan valuasi saham di pasar modal sehingga dalam penelitian ini rumusan masalahnya sebagai berikut:

1. Apakah terdapat perbedaan Trading Volume Activity pada saat resesi pada tahun 2008 dan pandemi covid-19?

2. Apakah krisis global 2008 dan pandemi covid-19 mengakibatkan harga saham menajadi Undervalue?

3. Apakah pandemi covid-19 lebih berdampak membuat harga saham menjadi terkoreksi dibandingkan dengan masa krisis global 2008? 1.4 BATASAN MASALAH

Berdasarkan identifikasi masalah di atas, agar dapat terselesaikan dengan baik dan penjelasan lebih ter arah, batasan rumusan penelitian ini adalah sebagai berikut:

1. Batasan penelitian ini hanya pada saat resesi tahun 2008 dan pandemi covid-19 tahun 2020.

2. Penelitian ini hanya menguji volume perdagangan dan membandingkan saham-saham apa yang tekena dampak krisis 2008 dan pandemi covid-19 tahun 2020.

3. Peneliti hanya menggunakan emiten yang terdaftar di LQ45 yang membagikan dividen pada tahun 2008 dan tahun 2020.

4. Penilaian harga saham dilakukan dengan metode PER dan DDM. 1.5 TUJUAN PENELITIAN

Tujuan yang hendak dicapai dari penelitian ini adalah sebagai berikut: 1. Untuk menguji dan menganalisis dampak resesi 2008 dan pandemi

covid-19

terhadap Trading Volume Activity di pasar modal.

2. Untuk menguji dan menganalisis dampak resesi 2008 dan pandemi covid-19

terhadap valuasi saham yang terdaftar di LQ45 tahun 2008 dan 2020. 3. Untuk menguji dan menganalisis dampak covid-19 lebih berdampak

membuat

saham terkoreksi dibandingkan resesi 2008. 1.6 MANFAAT PENELITIAN

1. Secara Teoritis

Tujuan penelitian ini diharapkan dapat dijadikan sebagai sumbangan pemikiran untuk mengkaji permasalahan yang timbul pada saat perekonomian Indonesia tidak stabil. Hasil penelitian diharapkan dapat menjadi acuan atau referensi untuk penelitian selanjutnya pada bidang pasar modal.

pertimbangan bagi para investor dalam hal mengelola keuangan di bidang investasi di pasar modal.

1.7 SISTEMATIKA PENULISAN

Tujuan penelitian ini terbagi dalam beberapa bab, Adapun sistematika penulisan dalam penelitian ini adalah sebagai berikut:

BAB I PENDAHULUAN

Pada bagian ini berisi tentang latar belakang, identifikasi masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian serta sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Pada bagian ini akan dibahas tentang landasan teori atau konsep yang mendasari penyusunan penelitian ini seperti resesi pada tahun 2008, pandemi covid-19, volume aktivitas transaksi trading, valuasi saham serta penelitian terdahulu.

BAB III METODE PENELITIAN

Dalam baagian ini menjelaskan mengenai variabel penelitian, uraian definisi operasional variabel, jenis data dan sumber data, metode pengumpulan data, serta metode analisis data yang digunakan dalam penelitian tersebut.

BAB IV GAMBARAN UMUM OBJEK PENELITIAN

Pada bagian ini menjelaskan tentang gambaran objek penelitan, menjelaskan tentang analisis data dan pembahasan hasil penelitian.

BAB V PENUTUP

Pada bagian ini menjelaskan tentang bagian yang memuat kesimpulan dari penelitian serta saran yang dapat memberikan solusi dan manfaat bagi pihak-pihak yang terkait.