59

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA

MENGGUNAKAN MS. ACCESS PROGRAMMING

SuhartonoProgram Studi Komputerisasi Akuntansi

Akademi Manajemen Informatika dan Komputer BSI Jakarta Jl. RS. Fatmawati No. 24 Pondok Labu. Jakarta Selatan

ABSTRACT

For many companies, the sources and uses of working capital is an important thing because in addition to meet the working capital operating companies can also be used for investment . There are many sources of working capital such as net income, the sale of non-current assets, sale of shares / bonds, borrowing funds from banks and credit from suppliers. The benefits of working capital, among others, allows the company to pay all obligations on time, allowing it to have a supply of goods in an amount sufficient to serve the consumer and allows the company to operate more effectively because there is no difficulty to obtain goods or services required . While the purpose of working capital, among others, to meet the liquidity needs of the company, to maximize the use of current assets to increase sales and profits and to protect the company in the event of a crisis due to the falling value of the working capital current assets. It is necessary for a proper analysis of the sources and uses of working capital in the company's decision-making process using MS Access Programming

Keywords: Sources, Use of Working Capital, Ms. Access Programming

I. PENDAHULUAN

Persaingan dunia usaha yang sangat tinggi membuat banyak perusahaan terus meningkatkan kualitas produknya dengan mengurangi seminimal mungkin biaya produksi. Biaya produksi yang diperlukan perusahaan untuk memproduksi sebuah produk dapat diperoleh dari berbagai sumber dana. Ada banyak sumber dana yang dapat diperoleh perusahaan baik dari para pemegang saham di dalam perusahaan maupun dari investor di luar perusahaan.

Dalam praktiknya dana yang dimiliki oleh perusahaan, baik dana pinjaman atau modal sendiri, dapat digunakan untuk digunakan untuk dua hal. Pertama, digunakan untuk keperluan investasi. Artinya dana ini digunakan untuk membeli atau membiayai aktiva tetap dan bersifat jangka panjang yang dapat digunakan secara berulang-ulang, seperti pembelian tanah, bangunan, mesin, kendaraan, dan aktiva tetap lainnya. Kedua, dana digunakan untuk membiayai modal kerja, yaitu modal yang digunakan untuk pembiayaan jangka pendek, seperti pembelian bahan baku, membayar gaji dan upah dan biaya-biaya operasional lainnya.

Analisis sumber dan penggunaan modal kerja merupakan analisis yang berhubungan dengan sumber-sumber dana dan penggunaan dana yang berkaitan dengan modal kerja perusahaan. Artinya dari mana saja perusahaan memperoleh dana guna membiayai kegiatannya.Kemudian, dana yang sudah diperoleh tersebut digunakan untuk aktivitas apa saja.

Untuk memperoleh dana yang dibutuhkan perusahaan cukup banyak tersedia dan untuk memperolehnya relatif tidak terlalu sulit selama memenuhi persyaratan. Hanya saja dari berbagai sumber yang ada perlu diseleksi terlebih dahulu. Artinya pemilihan sumber dana yang akan digunakan disesuaikan dengan kebuutuhan perusahaan. Disamping itu, juga perlu dipikirkan untung ruginya penggunaan sumber dana yang akan dipilih. (Kasmir, 2012) II. TINJAUAN PUSTAKA

2.1 Pengertian Dana dan Modal Kerja Menurut (Kasmir, 2012), dalam praktiknya pengertian dana atau fund dibagi ke dalam beberapa penegrtian berikut ini.

60

Sebagai uang kas, artinya dana seperti yang tertera di dalam neraca dan langsung dapat menjadi uang tunai saat dibutuhkan. Sebagai kas dapat diartikan bahwa dana yang sesungguhnya yang dimiliki perusahaan dan siap digunakan setiap waktu dibutuhkan.

2. Dana dianggap sebagai uang yang disimpan di bank dalam bentuk giro atau tabungan. Bahwa dana tersebut ditempatkan dalam bentuk simpanan. Biasanya jenis simpanan (rekening) yang dikelompokkan di sisi adalah rekening giro (demand deposit) dan rekening tabungan (saving deposit). 3. Dana dianggap sebagai modal kerja

Merupakan dana yang digunakan untuk membiayai kegiatan operasional perusahaan, terutama yang memiliki jangka waktu pendek. Sebagai modal kerja diartikan seluruh aktiva lancer atau setelah dikurangi dengan utang lancar.

4. Dana dianggap sebagai seluruh aktiva yang dimiliki perusahaan.

Artinya seluruh harta perusahaan yang dimiliki dalam aktivanya dianggap dana perusahaan.

5. Dana dianggap sebagai aktiva yang memiliki sifat sama dengan kas

Artinya semua aktiva yang memiliki fungsi seperti kas,dapat dikatakan dana.

Menurut (Atmaja, 2003) mendefinisikan modal sebagai dana yang digunakan untuk membiayai pengadaan aktiva dan operasi perusahaan. Modal terdiri dari item-item yang ada di sisi kanan suatu nearaca, yaitu hutang, saham biasa, saham preferen, dan laba ditahan.

Menurut (Sawir, 2005) menyebutkan bahwa modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan, atau dapat pula dimaksudkan sebagai dana yang harus tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari.

Menurut (Munawir, 2004) menyebutkan modal kerja berarti net working capital atau kelebihan aktiva lancar terhadap hutang lancar, sedang untuk modal kerja sebagai aktiva lancar digunakan istilah modal kerja bruto (gross working capital).

Menurut (Sartono, 2001) mengemukakan bahwa modal kerja terbagi dua, yaitu:(1) Gross Working Capital adalah keseluruhan aktiva lancar. (2) Net Working Capital adalah kelebihan aktiva lancar diatas utang lancar.

Menurut (Kasmir, 2012), modal kerja perusahaan dibagi ke dalam dua jenis, yaitu: 1. Modal kerja kotor (gross working capital)

Adalah semua komponen yang ada diaktiva lancar secara keseluruhan dan sering

disebut modal kerja. Artinya mulai dari kas, bank, surat-surat berharga, piutang, sediaan, dan aktiva lancar lainnya. Nilai total komponen aktiva lancar tersebut menjadi jumlah modal kerja yang dimiliki perusahaan.

2. Modal kerja bersih (net working capital) Merupakan seluruh komponen aktiva lancar dikurangi dengan seluruh total kewajiban lancar (utang jangka pendek). Utang lancar meliputi utang dagang, utang wesel, utang bank jangka pendek (satu tahun), utang gaji, utang pajak, dan utang lancar lainnya.

Menurut (Riyanto, 2001) mengemukakan adanya beberapa konsep yaitu: 1. Konsep Kuantitatif mendasarkan pada

kuantitas dari dana yang tertanam dalam unsur-unsur aktiva lancar di mana aktiva ini merupakan aktiva yang sekali berputar kembali dalam bentuk semula atau aktiva di mana dana yang tertanam didalamnya akan bebas lagi dalam waktu yang pendek. Dengan demikian modal kerja menurut konsep ini adalah keseluruhan dari jumlah aktiva lancar. Modal kerja dalam pengertian ini sering disebut modal kerja bruto (gross working capital).

2. Konsep Kualitatif, apabila pada konsep kuantitatif modal kerja itu hanya dikaitkan dengan besarnya jumlah aktiva lancar saja, maka pada konsep kualitatif ini pengertian modal kerja juga dikaitkan dengan besarnya jumlah utang lancar atau utang yang segera harus dibayar. Dengan demikian maka sebagian dari aktiva lancar ini harus disediakan untuk memenuhi kewajiban finansial yang segera harus dilakukan, dimana bagian aktiva lancar ini tidak boleh digunakan untuk membiayai operasinya dalam menjaga likuiditas perusahaan. Oleh karenanya maka modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasinya perusahaan tanpa mengganggu likuiditasnya, yaitu yang merupakan kelebihan aktiva lancar di atas utang lancarnya. Modal kerja dalam pengertian ini sering disebut modal kerja neto (net working capital).

3. Konsep Fungsionil, konsep ini mendasarkan pada fungsi dari dana dalam menghasilkan pendapatan (income). Setiap dana yang dikerjakan atau digunakan dalam perusahaan adalah dimaksudkan untuk menghasilkan pendapatan. Ada sebagian dana yang digunakan dalam suatu periode akuntansi tertentu yang seluruhnya langsung menghasilkan pendapatan bagi periode tersebut (current income) dan ada

61

sebagian dana lain yang juga digunakanselama periode tersebut tetapi tidak seluruhnya digunakan untuk menghasilkan current income.

Berdasarkan pengertian tersebut diatas dapat disimpulkan bahwa dana dapat dianggap sebagai kas (uang tunai), simpanan dalam bentuk giro/tabungan, modal kerja, seluruh aktiva perusahaan dan aktiva yang memiliki sifat sama dengan kas. Sedangkan modal kerja adalah seluruh komponen aktiva lancar dikurangi dengan seluruh total kewajiban lancar.

2.2 Manfaat dan Tujuan Modal Kerja Menurut (Kasmir, 2012) arti penting modal kerja bagi perusahaan terutama bagi kesehatan keuangan perusahaan, yaitu sebagai berikut :

1. Kegiatan seorang manajer keuangan lebih banyak dihabiskan di dalam kegiatan operasional perusahaan dari waktu ke waktu. Ini merupakan manajemen modal kerja.

2. Investasi dalam aktiva lancar cepat dan seringkali mengalami perubahan serta cenderung labil. Sedangkan aktiva lancar adalah modal kerja perusahaan, artinya perubahan tersebut akan berpengaruh terhadap modal kerja. Oleh karena itu, perlu mendapat perhatian yang sungguh-sungguh dari manajer keuangan.

3. Dalam praktiknya seringkali bahwa separuh dari total aktiva merupakan bagian dari aktiva lancar, yang merupakan modal kerja perusahaan. Dengan kata lain, jumlah aktiva lancar sama atau lebih dari 50% dari total aktiva.

4. Bagi perusahaan yang relatif kecil, fungsi modal kerja amat penting. Perusahaan kecil, relatif terbatas untuk memasuki pasar dengan modal besar dan jangka panjang. Pendanaan perusahaan lebih mengandalkan pada utang jangka pendek, seperti utang dagang, utang bank satu tahun yang tentunya dapat mempengaruhi modal kerja. 5. Terdapat hubungan yang sangat erat antara

pertumbuhan penjualan dengan kebutuhan modal kerja. Kenaikan penjualan berkaitan dengan tambahan, piutang, sediaan dan juga saldo kas. Demikian pula sebaliknya apabila terjadi penurunan penjualan, akan berpengaruh terhadap komponen dalam aktiva lancar.

Menurut (Munawir, 2004) bahwa manfaat dengan adanya modal kerja antara lain:

1. Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai dari aktiva lancar.

2. Memungkinkan untuk membayar semua kewajiban-kewajiban tepat pada waktunya. 3. Menjamin dimilikinya credit standing

perusahaan semakin besar dan memungkinkan bagi perusahaan untuk dapat menghadapi bahaya-bahaya atau kesulitan keuangan yang mungkin terjadi. 4. Memungkinkan untuk memiliki persediaan

barang dalam jumlah yang cukup untuk melayani konsumen.

5. Memungkinkan bagi perusahaan untuk memberikan syarat-syarat kredit yang lebih menarik bagi para pelanggan.

6. Memungkinkan bagi perusahaan untuk beroperasi dengan lebih efektif karena tidak ada kesulitan untuk memperoleh barang ataupun jasa yang dibutuhkan.

Sedangkan tujuan modal kerja menurut (Kasmir, 2012) bagi perusahaan adalah : 1. Memenuhi kebutuhan likuiditas perusahaan 2. Dengan modal kerja yang cukup

perusahaan memiliki kemampuan untuk memenuhi kewajiban pada waktunya 3. Memungkinkan perusahaan untuk memiliki

sediaan yang cukup dalam rangka memenuhi kebutuhan pelanggannya 4. Memungkinkan perusahaan untuk

memperoleh tambahan dana dari para kreditur, apabila rasio keuangannya memenuhi syarat

5. Memungkinkan perusahaan memberikan syarat kredit yang menarik minat pelanggan, dengan kemampuan yang dimilikinya

6. Memaksimalkan penggunaan aktiva lancar guna meningkatkan penjualan dan laba 7. Melindungi diri apabila terjadi krisis modal

kerja akibat turunnya nilai aktiva lancar, serta tujuan lainnya.

2.3 Faktor-faktor yang Mempengaruhi Modal Kerja

Menurut (Kasmir, 2012), ada beberapa faktor yang dapat mempengaruhi modal kerja, yaitu ;

1. Jenis perusahaan

Jenis kegiatan perusahaan dalam praktiknya meliputi dua macam, yaitu : perusahaan yang bergerak dalam bidang jasa dan nonjasa (industri). Kebutuhan modal dalam perusahaan industri lebih besar jika dibandingakan dengan perusahaan jasa. 2. Syarat kredit

Penjualan yang pembayarannya dilakukan dengan cara mencicil (angsuran) juga sangat mempengaruhi modal kerja. Untuk

62

meningkatkan penjualan bisa dilakukan dengan berbagai cara dan salah satunya adalah melalui penjualan secara kredit. Penjualan secara kredit memberikan kelonggaran kepada konsumen untuk membeli barang dengan cara pembayaran diangsur (dicicil) beberapa kali untuk jangka waktu tertentu.

3. Waktu produksi

Jangka waktu atau lamanya memproduksi suatu barang. Makin lama waktu yang digunakan untuk memproduksi suatu barang, maka akan semakin besar modal kerja yang dibutuhkan. Demikian pula sebaliknya semakin pendek waktu yang dibutuhkan untuk memproduksi modal kerja maka semakin kecil modal kerja yang dibutuhkan.

4. Tingkat perputaran sediaan

Semakin kecila atau rendah tingkat perputaran, kebutuhan modal kerja semakin tinggi, demikian pula sebaliknya. Dengan demikian, dibutuhkan perputaran sediaan yang cukup tinggi agar memperkecil resiko kerugian akibat penurunan harga serta mampu menghemat biaya penyimpanan dan pemeliharaan sediaan

Menurut (Munawir, 2004) faktor-faktor yang mempengaruhi modal kerja adalah sebagai berikut :

1. Sifat atau tipe dari perusahaan

Modal kerja dari suatu perusahaan jasa relative akan lebih rendah bila dibandingkan dengan kebutuhan modal kerja perusahaan industri karena untuk perusahaan jasa tidak memerlukan investasi yang besar dalam kas, piutang mapun persediaan.

2. Waktu yang dibutuhkan untuk memprodusir atau memperoleh barang yang akan dijual hingga harga persatuan dari barang tersebut. Kebutuhan modal kerja suatu perusahaan berhubungan langsung dengan waktu yang dibutuhkan untuk memperoleh barang yang akan dijual maupun bahan dasar yang akan diprodusir sampai barang tersebut dijual. Makin panjang waktu yang dibutuhkan untuk memprodusir atau untuk memperoleh barang tersebut makin besar pula modal kerja yang dibutuhkan Disamping itu harga pokok persatuan barang jasa akan mempengaruhi besar kecilnya modal kerja yang dibutuhkan, semakin besar harga pokok persatuan barang yang dijual akan semakin besar pula kebutuhan akan modal kerja.

3. Syarat pembayaran bahan atau barang dagangan

Syarat pembelian barang dagangan atau bahan dasar yang digunakan untuk memprodusir barang yang sangat mempengaruhi jumlah modal kerja yang dibutuhkan oleh perusahaan yang bersangkutan. Jika syarat kredit yang diterima pada waktu pembelian menguntungkan, makin sedikit uang kas yang harus diinvestasikan dalam persediaan bahan ataupun barang dagangan, sebaliknya bila pembayaran atas bahan atau barang yang dibeli tersebut harus dilakukan dalam jangka waktu yang pendek maka uang kas yang diperlukan untuk membiayai persediaan semakin besar pula.

4. Syarat Penjualan

Semakin lunak kredit yang diberikan oleh perusahaan kepada para pembeli akan mengakibatkan semakin besarnya jumlah modal kerja yang harus diinvestasikan dalam sektor pihutang. Untuk mempermudah dan memperkecil jumlah modal kerja yang harus diinvestasikan dalam pihutang dan untuk memperkecil resiko adanya pihutang yang tak dapat ditagih, sebaliknya perusahaan memberikan potongan tunai kepada para pembel, karena dengan demikian para pembeli akan tertarik untuk segera membayar hutangnya dalam periode diskonto tersebut.

5. Tingkat Perputaran Persediaan

Tingkat perputaran persediaan (inventory turn over), menunjukkan berapa kali persediaan tersebut diganti dalam arti dibeli dan dijual kembali. Semakin tinggi tingkat perputaran persediaan tersebut maka jumlah modal kerja yang dibutuhkan (terutama yang harus diinvestasikan dalam persediaan) semakin rendah. Untuk dapat mencapai tingkat perputaran yang tinggi, maka harus diadakan perencanaan dan pengawasan secara teratur dan efisien. Semakin cepat atau semakin tinggi tingkat perputaran akan memperkecil resiko terhadap kerugian yang disebabkan karena penurunan harga atau karena perubahan selera konsumen, disamping itu akan menghemat ongkos penyimpanan dan pemeliharaan terhadap persediaan tersebut.

Menurut (Gitosudarmo, dkk, 2002) terdapat beberapa faktor yang mempengaruhi besar kecilnya modal kerja, yaitu :

1. Volume penjualan

2. Beberapa kebijakan yang dikeluarkan oleh perusahaan, antara lain :

a) Politik penjualan kredit b) Politik penetuan persediaan c) Pengaruh musiman

63

3. Pengaruh musiman, dengan adanyapergantian musim akan dapat mempengaruhi besar kecilnya barang atau jasa yang kemudian mempengaruhi tingkat penjualan. Fluktuasi tingkat penjualan akan mempengaruhi besar kecilnya modal kerja yang dibutuhkan untuk menyelenggarakan kegiatan produksi.

4. Kemajuan teknologi, perkembangan teknologi dapat mempengaruhi dan merubah proses produksi menjadi lebih cepat dan ekonomis, dengan demikian akan dapat mengurangi besarnya kebutuhan modal kerja. Tetapi dengan perkembangan teknologi maka perusahaan perlu mengimbangi dengan membeli investasi baru sehingga diperlukan modal kerja yang relatif besar.

2.4 Sumber Modal Kerja

Menurut (Djarwanto, 2004), pada umumnya sumber-sumber modal kerja berasal dari :

1. Pendapatan Bersih

Surat-surat berharga yang merupakan salah satu pos aktiva lancar dapat dijual dan dari penjualan tersebut akan timbul kentungan. Penjualan surat berharga ini akan menyebabkan perubahan pos aktiva lancar dari pos-pos “surat-surat berharga” menjadi pos kas. Keuntungan yang diperoleh dari penjualan ini merupakan sumber dari modal kerja.

2. Penjualan Aktiva Tidak Lancar

Hasil penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak lancar lainnya yang tidak diperlukan lagi oleh perusahaan merupakan sumber lain yang menambah modal kerja. Perubahan aktiva tidak lancar tersebut menjadi kas akan menambah modal kerja sebanyak hasil bersih penjualan aktiva tidak lancar tersebut.

3. Penjualan Saham atau Obligasi

Untuk menambah dana atau modal kerja yang dibutuhkan, perusahaan dapat pula mengadakan emisi saham baru atau meminta pada para pemilik perusahaan untuk menambah modalnya.

4. Dana Pinjaman dari Bank

Dana pinjaman jangka pendek bagi perusahaan merupakan sumber penting dari aktiva lancarnya, terutama tambahan modal kerja yang diperlukan untuk membiayai kebutuhan modal kerja musiman siklus, darurat dan lain-lain.

5. Kredit dari supplier

Material barang-barang, supplies dapat dibeli atau dengan wesel bayar. Apabila

perusahaan kemudian dapat mengusahakan menjual barang dan menarik pembayaran piutang sebelum waktu hutang dilunasi, perusahaan tersebut memerlukan sejumlah kecil modal kerja.

Sumber-sumber modal kerja dapat ditambah apabila :

1. Adanya kenaikan sektor modal baik yang berasal dari laba maupun adanya pengeluaran modal saham atau tambahan investasi dari pemilik perusahaan.

2. Adanya pengurangan atau penurunan aktiva tetap yang diimbangi dengan bertambahnya aktiva lancar.

3. Adanya penambahan hutang jangka panjang baik dalam bentuk obligasi, hipotik atau hutang jangka panjang lainnya yang diimbangi dengan bertambahnya aktiva lancar.

Menurut (Munawir, 2004) sumber modal kerja suatu perusahaan dapat berasal dari:

1. Hasil operasi perusahaan, adalah jumlah net income yang nampak dalam perhitungan rugi laba ditambah dengan depresiasi dan amortisasi, jumlah ini menunjukkan jumlah modal kerja yang berasal dari hasil operasi perusahaan.

2. Keuntungan dari penjualan surat-surat berharga (investasi jangka pendek).

3. Penjualan aktiva tidak lancar. 4. Penjualan saham atau obligasi

Jumlah modal kerja yang berasal dari hasil operasi perusahaan dapat dihitung dengan menganalisa laporan perhitungan laba rugi perusahaan tersebut. Dengan adanya keuntungan atau laba dari usaha perusahaan, dan apabila laba tersebut tidak diambil oleh pemilik perusahaan maka laba tersebut akan menambah modal perusahaan yang bersangkutan.

Surat berharga yang dimiliki perusahaan untuk jangka pendek (marketable securities atau efek) adalah salah satu elemen aktiva lancar yang segera dapat dijual dan akan menimbulkan keuntungan bagi perusahaan. Dengan adanya penjualan surat berharga menyebabkan terjadinya perubahan dalam unsur modal kerja yaitu dari bentuk surat berharga berubah menjadi uang kas. Keuntungan yang diperoleh dari penjualan surat berharga ini merupakan suatu sumber untuk bertumbuhnya modal kerja. Sebaliknya, apabila dalam penjualan tersebut terjadi kemajuan maka akan menyebabkan berkurangnya modal kerja. Apabila efek atau investasi jangka pendek ini dijual dengan harga jual yang sama dengan harga perolehannya (tanpa laba maupun rugi), maka penjualan

64

efek-efek tersebut tidak akan mempengaruhi besarnya modal kerja (modal kerja tidak bertambah maupun berkurang). Diadakan menganalisa sumber-sumber modal kerja maka sumber yang berasal dari keuntungan penjualan surat-surat berharga harus dipisahkan dengan modal kerja yang berasal dari hasil usaha pokok perusahaan.

Sumber lain yang dapat menambah modal kerja adalah hasil penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak lancar lainnya yang tidak diperlukan lagi oleh perusahaan. Perubahan dari aktiva ini menjadi kas atau piutang akan menyebabkan bertambahnya modal kerja sebesar hasil penjualan tersebut. Apabila dari hasil penjualan aktiva tetap atau aktiva tidak lancar lainnya ini tidak segera digunakan untuk mengganti aktiva yang bersangkutan akan menyebabkan keadaan aktiva lancar sedemikian besarnya sehingga melebihi jumlah modal kerja yang dibutuhkan (adanya modal kerja yang berlebih-lebihan).

Untuk menambah dana atau modal kerja yang dibutuhkan perusahaan dapat pula mengadakan emisi saham baru atau meminta kepada para pemilik perusahaan untuk menambah modalnya. Disamping ini perusahaan dapat juga mengeluarkan obligasi atau bentuk hutang jangka panjang lainnya guna memahami modal kerja. Penjualan obligasi ini mempunyai konsekuensi bahwa perusahaan harus membayar bunga tetap, oleh karena itu dalam mengeluarkan hutang dalam bentuk obligasi ini harus disesuaikan dengan kebutuhan perusahaan penjualan obligasi yang tidak sesuai dengan kebutuhan (terlalu besar) disamping menimbulkan beban bunga yang besar, juga akan mengakibatkan keadaan aktiva lancar yang besar sehingga melebihi jumlah modal kerja yang dibutuhkan.

Dari keempat sumber diatas masih ada lagi sumber lain yang dapat diperoleh perusahaan untuk menambah aktiva lancarnya misalnya dana pinjaman/kredit dari bank dan pinjaman jangka pendek lainnya serta hutang dagang yang diperoleh dari para penjual atau supplier. Disini bertambahnya aktiva lancar diimbangi atau dibarengi dengan bertambahnya hutang lancar, sehingga modal kerja (dalam arti net working capital) tidak berubah.

Menurut (Sawir, 2005) sumber-sumber yang akan menambah modal kerja, yaitu: 1. Adanya kenaikan sektor modal, baik yang

berasal dari laba maupun penambahan modal saham.

2. Adanya pengurangan atau penurunan aktiva tetap karena adanya penjualan aktiva tetap maupun melalui proses depresiasi.

3. Ada penambahan utang jangka panjang, baik dalam bentuk obligasi atau utang jangka panjang lainnya.

Sumber modal kerja yang diperoleh perusahaan hendaknya dapat digunakan seefisien mungkin perusahaan dapat menjalankan operasi perusahaan dengan baik sehingga tujuan perusahaan dapat tercapai. Tersedianya modal kerja yang segera dapat dipergunakan dalam operasi perusahaan, tergantung pada tipe/sifat likuid (mudah ditukarkan/dicairkan menjadi uang tunai) dari aktiva lancar yang dimiliki perusahaan. Namun demikian modal kerja harus mampu membiayai pengeluaran-pengeluaran atas operasi perusahaan sehari-hari.

2.5 Penggunaan Modal Kerja

Menurut (Munawir, 2004), pemakaian atau penggunaan modal kerja akan menyebabkan perubahan bentuk maupun penurunan jumlah aktiva lancar yang dimiliki oleh perusahaan, tetapi penggunaan aktiva lancar tidak selalu diikuti dengan berubahnya atau turunnya jumlah modal kerja yang dimiliki oleh perusahaan. Penggunaan aktiva lancar yang mengakibatkan turunnya modal kerja, antara lain sebagai berikut:

1. Pembayaran biaya atau ongkos operasi perusahaan meliputi pembayaran upah, gaji, pembelian barang dagangan dan lain-lain.

2. Kerugian yang diderita perusahaan karena penjualan surat-surat berharga.

3. Adanya pembentukan dana atau pemisahaan aktiva lancar untuk tujuan-tujuan tertentu dalam jangka panjang. 4. Adanya penambahan atau pembelian

aktiva tetap, investasi jangka panjang atau aktiva tidak lancar lainnya.

5. Pembayaran hutang jangka panjang 6. Pengambilan uang atau barang dagangan

oleh pemilik perusahaan untuk kepentingan pribadi.

Penggunaan aktiva lancar untuk melunasi atau membayar hutang lancar, tidak mengakibatkan penurunan jumlah modal kerja karena penurunan aktiva lancar tersebut diikuti atau diimbangi dengan penurunan hutang lancar dalam jumlah yang sama.

Penggunaan modal kerja berarti akan mengurangi modal, berikut ini ada beberapa penggunaan aktiva lancar yang tidak mengurangi modal kerja, seperti:

1. Pembelian effek (marketable securities) secara tunai.

2. Pembelian barang dagangan atau bahan-bahan lainnya secara tunai.

65

3. Perubahan suatu bentuk pihutang kebentuk pihutang yang lain, misalnya dari pihutang dagang (account receivable) menjadi pihutang wesel (notes receivable).

Sementara menurut Sawir (2005) penggunaan modal kerja yang akan mengurangi modal kerja, yaitu:

1. Berkurangnya modal sendiri karena kerugian, maupun pengambilan privasi oleh pemilik perusahaan.

2. Pembayaran utang-utang jangka panjang. 3. Adanya penambahan atau pembelian aktiva

tetap

Disamping penggunaan aktiva lancar yang mengakibatkan berkurangnya modal kerja tersebut, ada pula pemakaian aktiva lancar yang tidak merubah jumlahnya baik jumlah modal kerjanya maupun jumlah aktiva lancarnya itu sendiri, yaitu pemakaian atau penggunaan modal kerja/aktiva lancar yang hanya menyebabkan atau mengakibatkan berubahnya bentuk aktiva lancar (modal kerja tidak berkurang).

III. METODE PENELITIAN

Metode penelitian yang dipergunakan

oleh penulis diantaranya: 1. Studi Literatur

Studi literatur dilakukan dengan membaca buku literatur tentang analisis sumber dan penggunaan modal kerja, dasar-dasar pembelanjaan perusahaan, manajemen keuangan, analisa laporan keuangan, dan materi analisis sumber dan penggunaan modal kerja pada website dan buku-buku yang lain.

2. Pengambilan kesimpulan

Setelah proses analisa telah selesai dilakukan, maka dilakukan pengambilan kesimpulan dengan cara menarik kesimpulan dari analisa data dilakukan sebelumnya.

IV. HASIL DAN PEMBAHASAN 4.1 Proses Input Data

Proses analisis sumber dan penggunaan modal kerja menggunakan ilustrasi data yang diolah dengan MS. Acces Programming sebagai berikut :

Pada layar komputer akan tampil form kosong seperti berikut ini :

Sumber : Bambang Riyanto (2001)

Gambar III.1

66

1. Pada form tersebut program akan meminta user untuk menginput Kas, Surat berharga, Piutang, Persediaan, Utang dagang, Utang wesel dan Modal kerja untuk tahun 2012 dan 2013 berdasarkan data dari Laporan Keuangan (Neraca Perbandingan)

2. Pada contoh kasus Surat Berharga di input sebesar Rp. 700 (untuk tahun 2012) dan Rp. 500 (untuk tahun 2013).

3. Pada contoh kasus Piutang di input sebesar Rp. 1.200 (untuk tahun 2012) dan Rp. 1000 (untuk tahun 2013).

4. Pada contoh kasus Persediaan di input sebesar Rp. 2.200 (untuk tahun 2012) dan Rp. 2.600 (untuk tahun 2013).

5. Pada contoh kasus Utang dagang di input sebesar Rp. 1.500 (untuk tahun 2012) dan Rp. 1000 (untuk tahun 2013).

6. Pada contoh kasus Utang wesel di input sebesar Rp. 1000 (untuk tahun 2012) dan Rp. 1.200 (untuk tahun 2013).

7. Pada contoh kasus Modal kerja di input sebesar Rp. 2.200 (untuk tahun 2012) dan Rp. 2.600 (untuk tahun 2013).

8. Laba diinput berdasarkan data dari neraca perbandingan pada pos laba ditahan. Pada

contoh kasus Laba di input sebesar Rp. 1.500.

9. Penyusutan diinput berdasarkan data dari neraca perbandingan pada pos Penyusutan. Pada contoh kasus Penyusutan di input sebesar Rp. 500.

10. Bertambahnya utang jangka panjang diinput berdasarkan data dari neraca perbandingan pada pos utang jangka panjang. Pada contoh kasus utang jangka panjang di input sebesar Rp. 1.500.

11. Laba perusahaan sebesar Rp. 1.500 dibayarkan sebagai Cash dividen Rp. 700. Pada contoh kasus Cash dividen di input sebesar Rp. 700.

12. Bertambahnya mesin diinput berdasarkan penggunaan dana. Pada contoh kasus bertambahnya mesin di input sebesar Rp. 1.000.

13. Bertambahnya tanah diinput berdasarkan penggunaan dana. Pada contoh kasus bertambahnya tanah di input sebesar Rp. 1.400.

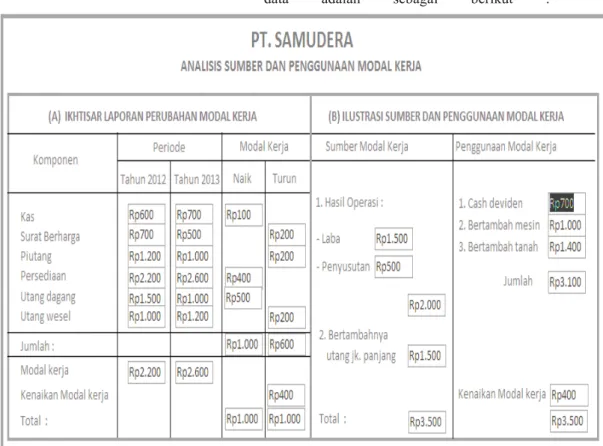

Setelah semua item di input, maka proses selanjutnya adalah menghitung kenaikan modal kerja. Hasil dari proses penghitungan data adalah sebagai berikut :

Sumber : Bambang Riyanto (2001)

Gambar III.2

67

Dari data tersebut diatas dapat di hitungbahwa :

1. Modal kerja Kas naik sebesar Rp. 100 di dapat dari Kas tahun 2013 dikurangi dengan Kas tahun 2012 (Rp.700 – Rp.600) 2. Modal kerja Surat Berharga turun sebesar

Rp. 200 di dapat dari Surat Berharga tahun 2012 dikurangi dengan Surat Berharga tahun 2013 (Rp.700 – Rp.500)

3. Modal kerja Piutang turun sebesar Rp. 200 di dapat dari Piutang tahun 2012 dikurangi dengan Piutang tahun 2013 (Rp.1.200 – Rp.1.000)

4. Modal kerja Persediaan naik sebesar Rp. 400 di dapat dari Persediaan tahun 2013 dikurangi dengan Persediaan tahun 2012 (Rp.2.200 – Rp.2.600)

5. Modal kerja Utang dagang naik sebesar Rp. 500 di dapat dari Utang dagang tahun 2012 dikurangi dengan Utang dagang tahun 2013 (Rp.1.500 – Rp.1000)

6. Modal kerja Utang wesel turun sebesar Rp. 200 di dapat Utang wesel tahun 2013 dikurangi dengan Utang wesel tahun 2012 (Rp.1.200 – Rp.1.000)

7. Jumlah Modal Kerja naik sebesar Rp. 1.000 di dapat dari penjumlahan kenaikan Kas, Persediaan dan Utang Dagang (Rp. 100 + Rp. 400 + Rp. 500)

8. Jumlah Modal Kerja turun sebesar Rp. 600 di dapat dari penjumlahan penurunan Surat berharga, Piutang dan Utang wesel (Rp. 200 + Rp. 200 + Rp. 200)

9. Kenikan Modal Kerja sebesar Rp. 400 di dapat dari jumlah kenaikan modal kerja dikurangi penurunan jumlah modal kerja (Rp.1.000 - Rp. 600)

10. Total kenaikan modal kerja sebesar Rp. 1.000 di dapat dari jumlah modal kerja naik.

11. Total penurunan modal kerja sebesar Rp. 1.000 di dapat dari jumlah modal kerja turun ditambah dengan kenaikan modal kerja (Rp.600 + Rp. 400).

12. Total sumber modal kerja sebesar Rp. 3.500 di dapat dari hasil operasi ditambah dengan utang jangka panjang (Rp. 2.000 + Rp. 1.500)

13. Jumlah penggunaan modal kerja sebesar Rp. 3.100 di dapat dari penjumlahan cash deviden, mesin dan tanah (Rp. 700 + Rp. 1.000 + Rp. 1.400)

14. Kenaikan modal kerja sebesar Rp. 400 didapat dari perhitungan no. 13

15. Total penggunaan modal kerja sebesar Rp. 3.500 di dapat dari jumlah penggunaan modal kerja ditambah dengan kenaikan modal kerja (Rp. 3.100 + Rp. 400)

V. KESIMPULAN

Laporan keuangan mempunyai peran yang sangat penting karena didalamnya banyak terdapat informasi yang dapat membantu pihak intern dan ektern perusahaan untuk memahami dan menginterpretasikan kondisi perusahaan. Untuk itu diperlukan suatu analisis yang tepat terhadap laporan keuangan tersebut sehingga manajer perusahaan tidak salah dalam pengambilan keputusan.

Analisa sumber dan penggunaan modal kerja bermanfaat bagi manajer perusahaan untuk mengetahui komposisi modal kerja bersumber dari mana dan digunakan untuk apa saja. Modal kerja digunakan untuk kegiatan operasional perusahaan dengan tujuan dana yang telah dikeluarkan dapat secepatnya kembali masuk melalui peningkatan penjualan produk perusahaan sehingga tujuan perusahaan dapat tercapai.

DAFTAR PUSTAKA

Atmaja, Lukas Setia, 2003. Manajemen Keuangan, Edisi revisi. Yogyakarta. Andi Offset

Djarwanto. 2004. Pokok-pokok Analisa Laporan Keuangan, Edisi kedua, Cetakan Pertama. Yogyakarta. BPFE Gitosudarmo, Indriyo dan Basri. 2002.

Manajemen Keuangan, Edisi 3. Yogyakarta. BPFE

Kasmir. 2012. Analisis Laporan Keuangan. Jakarta. Rajawali Pers

Munawir, S. 2004. Analisa Laporan Keuangan, Edisi keempat. Yogyakarta. Liberty Riyanto, Bambang. 2005. Dasar – Dasar

Pembelanjaan Perusahaan, Edisi Keempat, Cetakan Ketujuh, Yogyakarta. BPFE

Sartono, Agus, 2001. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta. BPEF Sawir, Agnes. 2005. Analisis Kinerja

Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta. PT Gramedia Pustaka