V. KONDISI UMUM PERBANKAN SYARIAH

Analisis deskripsi kondisi umum yang melingkupi pembiayaan perbankan syariah dikelompokkan menjadi dari sisi, yaitu dinamika internal dan eksternal bank. Kondisi dinamika internal menekankan pada perkembangan jumlah dan jaringan perbankan, perkembangan pembiayaan, dana pihak ketiga, pembiayaan bermasalah, sertifikat wadiah, dan laba per aset, sedangkan dinamika eksternal bank menekankan pada perkembangan kondisi indeks produksi industri, kredit bank umum, dan Jakarta Islamic index.

5.1. Dinamika Internal

5.1.1. Jumlah Bank dan Jaringan Kantor

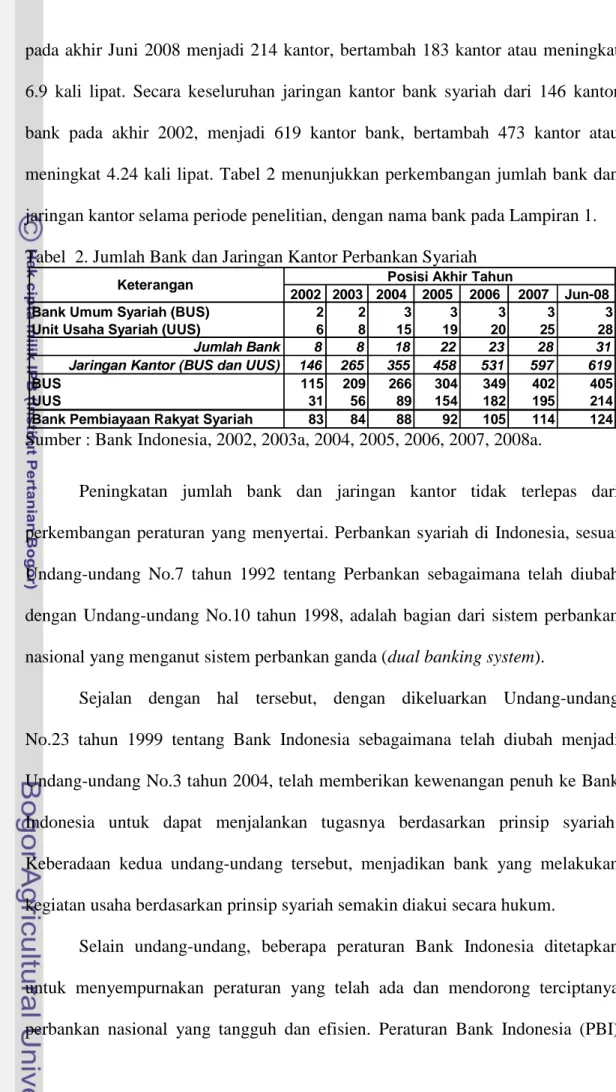

Selama periode penelitian, perkembangan jumlah bank syariah yaitu bank umum syariah dan unit usaha syariah menunjukkan peningkatan. Meskipun jumlah bank umum syariah selama lima tahun terakhir hanya bertambah satu bank saja, tetapi unit usaha syariah yang awalnya berjumlah enam bank, pada akhir Juni 2008 menjadi 28 bank, bertambah 22 bank atau meningkat 4.67 kali, sehingga keseluruhan jamlah bank meningkat dari delapan bank menjadi 31 bank, bertambah 23 bank atau meningkat 3.88 kali lipat.

Perkembangan jaringan kantor menunjukkan peningkatan yang lebih tinggi dibandingkan perkembangan jumlah bank. Jaringan kantor dalam pengertian ini adalah jumlah kantor pusat, kantor pusat operasional, kantor cabang, kantor cabang pembantu, dan kantor kas. Jika pada akhir 2002, jaringan kantor bank umum syariah sebanyak 115 kantor, maka posisi akhir Juni 2008 menjadi 405 kantor, bertambah 290 kantor atau meningkat 3.52 kali lipat, sedangkan unit usaha syariah yang pada akhir 2002 hanya sebanyak 31 kantor,

pada akhir Juni 2008 menjadi 214 kantor, bertambah 183 kantor atau meningkat 6.9 kali lipat. Secara keseluruhan jaringan kantor bank syariah dari 146 kantor bank pada akhir 2002, menjadi 619 kantor bank, bertambah 473 kantor atau meningkat 4.24 kali lipat. Tabel 2 menunjukkan perkembangan jumlah bank dan jaringan kantor selama periode penelitian, dengan nama bank pada Lampiran 1. Tabel 2. Jumlah Bank dan Jaringan Kantor Perbankan Syariah

2002 2003 2004 2005 2006 2007 Jun-08

Bank Umum Syariah (BUS) 2 2 3 3 3 3 3

Unit Usaha Syariah (UUS) 6 8 15 19 20 25 28

Jumlah Bank 8 8 18 22 23 28 31

Jaringan Kantor (BUS dan UUS) 146 265 355 458 531 597 619

BUS 115 209 266 304 349 402 405

UUS 31 56 89 154 182 195 214

Bank Pembiayaan Rakyat Syariah 83 84 88 92 105 114 124

Posisi Akhir Tahun Keterangan

Sumber : Bank Indonesia, 2002, 2003a, 2004, 2005, 2006, 2007, 2008a.

Peningkatan jumlah bank dan jaringan kantor tidak terlepas dari perkembangan peraturan yang menyertai. Perbankan syariah di Indonesia, sesuai Undang-undang No.7 tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-undang No.10 tahun 1998, adalah bagian dari sistem perbankan nasional yang menganut sistem perbankan ganda (dual banking system).

Sejalan dengan hal tersebut, dengan dikeluarkan Undang-undang No.23 tahun 1999 tentang Bank Indonesia sebagaimana telah diubah menjadi Undang-undang No.3 tahun 2004, telah memberikan kewenangan penuh ke Bank Indonesia untuk dapat menjalankan tugasnya berdasarkan prinsip syariah. Keberadaan kedua undang-undang tersebut, menjadikan bank yang melakukan kegiatan usaha berdasarkan prinsip syariah semakin diakui secara hukum.

Selain undang-undang, beberapa peraturan Bank Indonesia ditetapkan untuk menyempurnakan peraturan yang telah ada dan mendorong terciptanya perbankan nasional yang tangguh dan efisien. Peraturan Bank Indonesia (PBI)

No. 6/24/PBI/2004 tentang bank umum yang melaksanakan kegiatan usaha berdasarkan prinsip syariah, menyebutkan bahwa modal disetor untuk mendirikan

bank ditetapkan sekurang kurangnya sebesar tiga triliun rupiah. Tanggal 29 September 2005, PBI No.7/35/PBI/2005 dikeluarkan sebagai penyempurnaan

dari No.6/24/PBI/2004 tentang bank umum yang melaksanakan kegiatan usaha berdasarkan prinsip syariah dengan tujuan untuk lebih mendorong perluasan jaringan perbankan syariah sehingga dapat melayani seluruh lapisan masyarakat. Pokok perubahan ketentuan yang diatur dalam PBI tersebut adalah modal disetor untuk mendirikan bank syariah diturunkan, menjadi sekurang kurangnya adalah satu triliun rupiah.

Untuk mengantisipasi kendala jaringan kantor pelayanan bank syariah, pihak Bank Indonesia membuat regulasi tentang pembukaan layanan syariah pada

counter-counter unit kovensional bank-bank yang telah mempunyai unit usaha

syariah, disebut dengan office channelling, melalui PBI No.8/3/PBI/2006 tanggal 30 Januari 2006. Dengan demikian, diharapkan masalah jaringan pelayanan dan keuangan syariah dapat diatasi karena masyarakat dapat dilayani di mana saja saat membutuhkan transaksi bank syariah. Berdasarkan ketentuan tersebut, layanan syariah dapat dibuka oleh bank umum konvensional yang telah memiliki unit usaha syariah dengan persyaratan, antara lain:

1. Dalam satu wilayah kantor Bank Indonesia dengan kantor cabang syariah induk.

2. Dengan menggunakan pola kerja sama antara kantor cabang syariah induk dengan kantor cabang dan atau kantor cabang pembantu.

3. Dengan menggunakan sumber daya manusia sendiri bank yang telah memiliki pengetahuan mengenai produk dan operasional bank syariah.

4. Memiliki pencatatan dan pembukuan terpisah dari kantor cabang dan atau kantor cabang pembantu dan menggunakan standar akuntansi keuangan yang berlaku bagi perbankan syariah.

5. Laporan keuangan layanan syariah wajib digabungkan dengan laporan keuangan kantor cabang syariah induknya pada hari yang sama.

5.1.2. Pembiayaan Perbankan Syariah

Gambaran perkembangan posisi pembiayaan perbankan syariah selama periode penelitian ditunjukkan pada Gambar 13. Pada awal penelitian yaitu November 2002, posisi pembiayaan pada Rp 3 469 miliar, kemudian tengah periode penelitian bulan Juni 2005 berada pada Rp 14 270 miliar, dan akhir periode penelitian mencapai Rp 34 100 miliar, atau tumbuh 9.83 kali lipat.

34,100 3,469 Juni 2005 14,270 0 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 2002 2003 2004 2005 2006 2007 2008 Tahun P e m b ia y a a n ( M il ia r R u p ia h )

Sumber : Bank Indonesia, 2002, 2003a, 2004, 2005, 2006, 2007, 2008a. Gambar 13. Pembiayaan Perbankan Syariah, November 2002 sampai Juni 2008

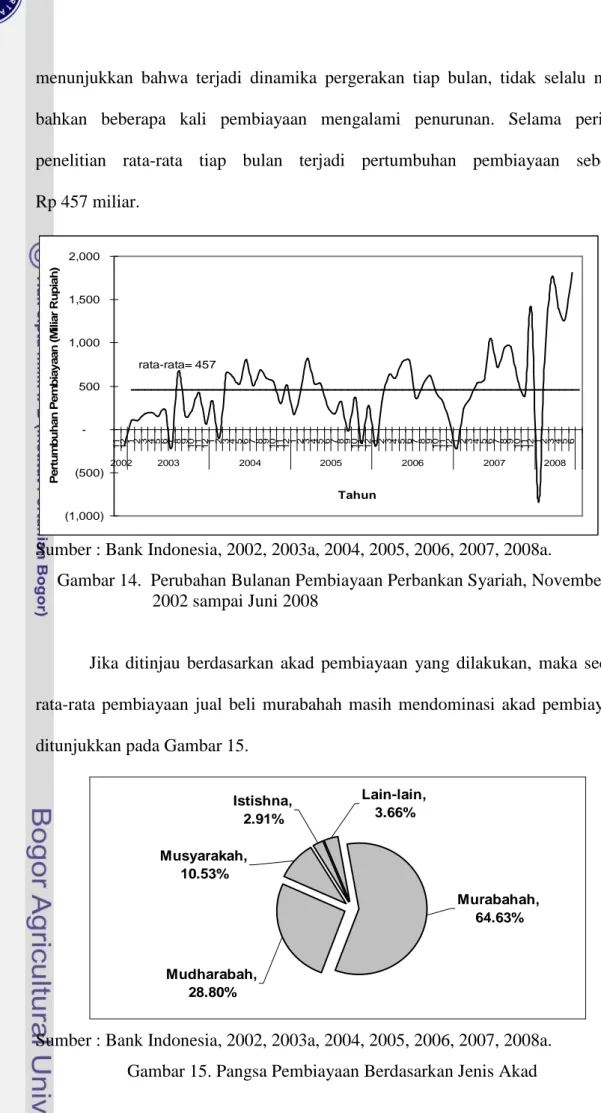

Untuk meninjau lebih dalam perkembangan dan dinamika pembiayaan, maka dapat ditinjau pola pertumbuhan tiap bulannya. Dari pola tersebut diketahui pertumbuhan bulan tertentu dibandingkan dengan bulan sebelumnya. Gambar 14

menunjukkan bahwa terjadi dinamika pergerakan tiap bulan, tidak selalu naik, bahkan beberapa kali pembiayaan mengalami penurunan. Selama periode

penelitian rata-rata tiap bulan terjadi pertumbuhan pembiayaan sebesar Rp 457 miliar. rata-rata= 457 (1,000) (500) -500 1,000 1,500 2,000 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 2002 2003 2004 2005 2006 2007 2008 P e rt u m b u h a n P e m b ia y a a n ( M il ia r R u p ia h ) Tahun

Sumber : Bank Indonesia, 2002, 2003a, 2004, 2005, 2006, 2007, 2008a.

Gambar 14. Perubahan Bulanan Pembiayaan Perbankan Syariah, November 2002 sampai Juni 2008

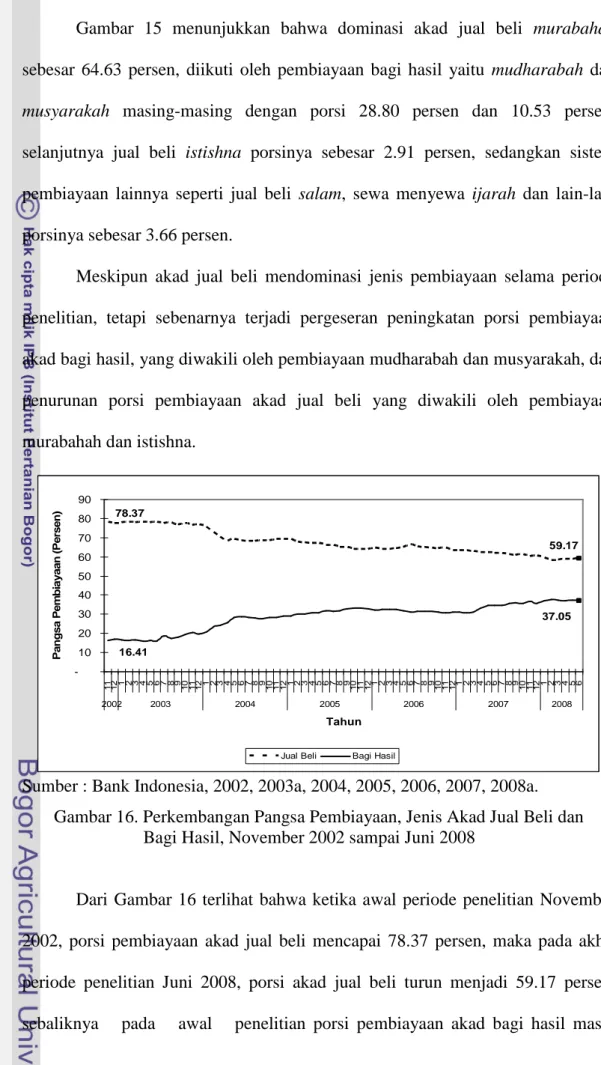

Jika ditinjau berdasarkan akad pembiayaan yang dilakukan, maka secara rata-rata pembiayaan jual beli murabahah masih mendominasi akad pembiayaan ditunjukkan pada Gambar 15.

Istishna, 2.91% Lain-lain, 3.66% Musyarakah, 10.53% Mudharabah, 28.80% Murabahah, 64.63%

Sumber : Bank Indonesia, 2002, 2003a, 2004, 2005, 2006, 2007, 2008a. Gambar 15. Pangsa Pembiayaan Berdasarkan Jenis Akad

Gambar 15 menunjukkan bahwa dominasi akad jual beli murabahah sebesar 64.63 persen, diikuti oleh pembiayaan bagi hasil yaitu mudharabah dan

musyarakah masing-masing dengan porsi 28.80 persen dan 10.53 persen,

selanjutnya jual beli istishna porsinya sebesar 2.91 persen, sedangkan sistem pembiayaan lainnya seperti jual beli salam, sewa menyewa ijarah dan lain-lain porsinya sebesar 3.66 persen.

Meskipun akad jual beli mendominasi jenis pembiayaan selama periode penelitian, tetapi sebenarnya terjadi pergeseran peningkatan porsi pembiayaan akad bagi hasil, yang diwakili oleh pembiayaan mudharabah dan musyarakah, dan penurunan porsi pembiayaan akad jual beli yang diwakili oleh pembiayaan murabahah dan istishna.

59.17 78.37 37.05 16.41 -10 20 30 40 50 60 70 80 90 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 2002 2003 2004 2005 2006 2007 2008 Tahun P a n g s a P e m b ia y a a n ( P e rs e n )

Jual Beli Bagi Hasil

Sumber : Bank Indonesia, 2002, 2003a, 2004, 2005, 2006, 2007, 2008a. Gambar 16. Perkembangan Pangsa Pembiayaan, Jenis Akad Jual Beli dan Bagi Hasil, November 2002 sampai Juni 2008

Dari Gambar 16 terlihat bahwa ketika awal periode penelitian November 2002, porsi pembiayaan akad jual beli mencapai 78.37 persen, maka pada akhir periode penelitian Juni 2008, porsi akad jual beli turun menjadi 59.17 persen, sebaliknya pada awal penelitian porsi pembiayaan akad bagi hasil masih

16.41 persen, maka pada akhir periode penelitian, porsi akad jual beli meningkat menjadi 37.05 persen.

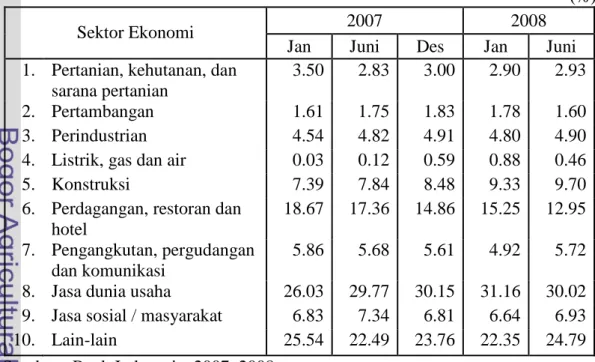

Jika pembiayaan ditinjau berdasarkan sektor ekonomi, maka sektor jasa-jasa menempati porsi terbesar pembiayaan perbankan syariah dengan pangsa 50.41 persen. Sektor jasa-jasa yang terdiri: listrik, gas dan air; konstruksi; pengangkutan, pergudangan dan komunikasi; jasa dunia usaha; serta jasa sosial masyarakat. Urutan kedua adalah sektor ekonomi lain-lain, yang mencapai 24.54 persen pada Januari 2007 dan mencapai 24.79 persen pada posisi Juni 2008. Urutan ketiga adalah sektor industri dengan pangsa pembiayaan berkisar antara 4 sampai 5 persen.

Sektor pertanian, kehutanan, dan sarana pertanian, hanya menempati urutan keempat dengan pangsa 3.01 persen rata-rata dari September 2006, atau sebesar 2.93 persen pada posisi Juni 2008. Selengkapnya pangsa pembiayaan masing-masing sektor ekonomi ditunjukkan pada Tabel 3.

Tabel 3. Pangsa Pembiayaan Berdasarkan Sektor Ekonomi (%)

2007 2008

Sektor Ekonomi

Jan Juni Des Jan Juni 1. Pertanian, kehutanan, dan

sarana pertanian

3.50 2.83 3.00 2.90 2.93

2. Pertambangan 1.61 1.75 1.83 1.78 1.60

3. Perindustrian 4.54 4.82 4.91 4.80 4.90

4. Listrik, gas dan air 0.03 0.12 0.59 0.88 0.46

5. Konstruksi 7.39 7.84 8.48 9.33 9.70

6. Perdagangan, restoran dan hotel

18.67 17.36 14.86 15.25 12.95 7. Pengangkutan, pergudangan

dan komunikasi

5.86 5.68 5.61 4.92 5.72

8. Jasa dunia usaha 26.03 29.77 30.15 31.16 30.02

9. Jasa sosial / masyarakat 6.83 7.34 6.81 6.64 6.93

10. Lain-lain 25.54 22.49 23.76 22.35 24.79

Meskipun analisis penelitian hanya dilakukan terhadap pembiayaan perbankan syariah BUS dan UUS, perkembangan pembiayaan dari BPRS juga mendapat perhatian. Selama tiga tahun terakhir periode penelitian pada posisi Juni, rata-rata jumlah pembiayaan BPRS dibandingkan dengan pembiayaan total BUS dan UUS, sebesar 3.33 persen.

5.1.3. Pembiayaan Bermasalah

Penilaian tingkat kesehatan bank umum berdasarkan prinsip syariah, secara umum sama dengan yang dilakukan bank umum konvensional, yaitu memperhitungkan faktor CAMELS (Capital, Asset quality, Management,

Earnings, Liquidity, and Sensitivity to market risk). Tahap selanjutnya adalah

dilakukan pendekatan kuantitatif dan atau kualitatif berbagai aspek yang mempengaruhi kondisi atau kinerja bank dengan melakukan penilaian terhadap faktor finansial dan faktor manajemen.

NPF (Non Performing Financing) adalah salah satu indikator kualitas aset (asset quality). Tujuan rasio NPF adalah mengukur tingkat permasalahan pembiayaan yang dihadapi bank, semakin tinggi rasio, menunjukkan kualitas pembiayaan bank syariah semakin buruk. Rasio NPF yang digunakan oleh bank umum syariah adalah sebagai berikut:

Pembiayaan (KL, D, M)

NPF = X 100 persen .…... (5.1) Total Pembiayaan

KL adalah jumlah pembiayaan yang masuk kategori kurang lancar, D adalah jumlah pembiayaan yang masuk dalam kategori diragukan, dan M adalah jumlah pembiayaan yang masuk dalam kategori macet. Jika bank berada

sangat minimal, kebijakan dan prosedur pemberian pembiayaan dan pengelolaan resiko dari pembiayaan telah: (1) dilaksanakan dengan sangat baik dan sesuai dengan skala usaha bank, sangat mendukung kegiatan operasional yang aman serta sehat, dan (2) didokumentasikan dan diadministrasikan dengan sangat baik.

Sebaliknya jka berada di peringkat kelima, maka kualitas aset tidak baik dan diperkirakan kelangsungan hidup bank sulit untuk dapat diselamatkan. Kebijakan dan prosedur pemberian pembiayaan dan pengelolaan resiko dari pembiayaan peringkat kelima adalah: (1) dilaksanakan dengan tidak baik dan atau tidak sesuai dengan skala usaha bank, terdapat kelemahan yang sangat signifikan

dan kelangsungan usaha bank sulit untuk dapat diselamatkan, dan atau (2) didokumentasikan dan diadministrasikan dengan tidak baik.

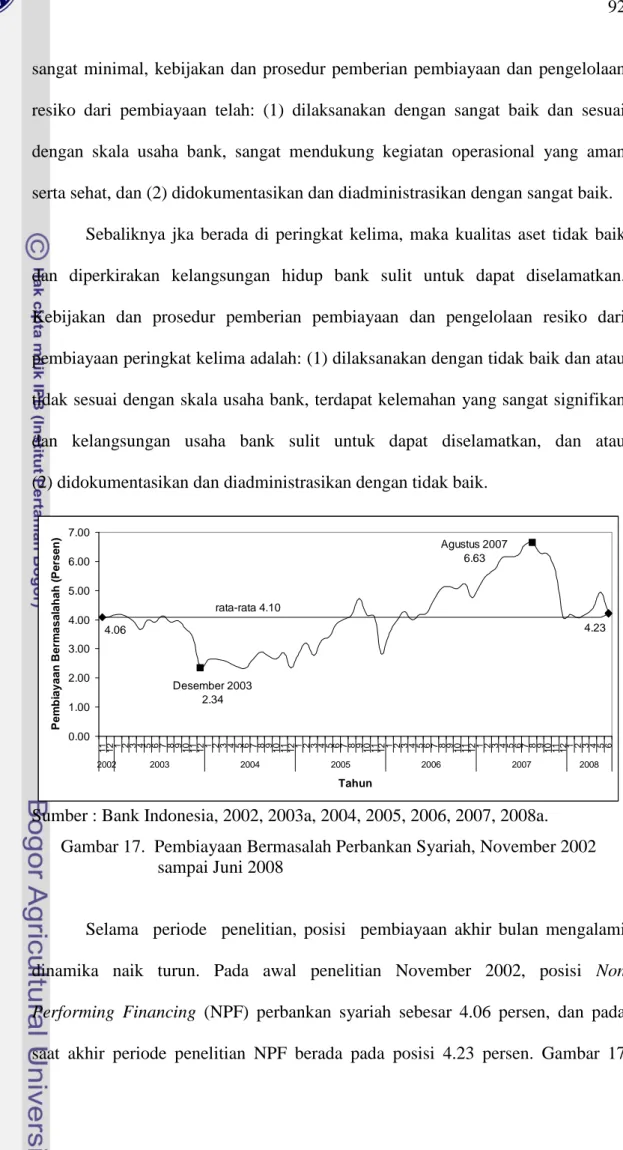

4.06 Agustus 2007 6.63 Desember 2003 2.34 rata-rata 4.10 4.23 0.00 1.00 2.00 3.00 4.00 5.00 6.00 7.00 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 2002 2003 2004 2005 2006 2007 2008 Tahun P e m b ia y a a n B e rm a s a la h a h ( P e rs e n )

Sumber : Bank Indonesia, 2002, 2003a, 2004, 2005, 2006, 2007, 2008a. Gambar 17. Pembiayaan Bermasalah Perbankan Syariah, November 2002 sampai Juni 2008

Selama periode penelitian, posisi pembiayaan akhir bulan mengalami dinamika naik turun. Pada awal penelitian November 2002, posisi Non

Performing Financing (NPF) perbankan syariah sebesar 4.06 persen, dan pada

menunjukkan bahwa posisi terendah NPF yang pernah dialami adalah Desember 2003 pada 2.34 persen, sedangkan tertinggi ketika mencapai 6.63 persen pada Agustus 2007, dan jika dihitung secara rata-rata, maka selama periode tersebut pembiayaan bermasalah di perbankan syariah sebesar 4.10 persen.

Catatan kritisnya adalah perkembangan posisi pembiayaan bermasalah yang terjadi selama setahun terakhir di perbankan syariah, seperti pada Tabel 4. Meskipun posisi Juni 2008, sudah berada pada 4.23 persen, tetapi jika ditinjau dalam 12 bulan terakhir penelitian, rata-rata NPF perbankan syariah berada pada posisi 5.12 persen, artinya lebih tinggi jika disandingkan dengan kondisi Non

Performing Loan (NPL) bank umum secara keseluruhan yang berada pada posisi

4.50 persen. Dari 12 bulan terakhir, posisi NPF hanya mengalami lebih rendah dua kali dibandingkan dengan kondisi NPL bank umum.

Tabel 4. Posisi Pembiayaan Bermasalah Perbankan Syariah dan Bank Umum, Juli 2007 sampai Juni 2008

(%)

Akhir Bulan NPF Bank Syariah

NPL

Bank Umum Keterangan

Juli 2007 6.58 5.81 NPF Lebih tinggi

Agustus 2007 6.63 5.74 NPF Lebih tinggi September 2007 6.29 5.17 NPF Lebih tinggi Oktober 2007 6.23 5.05 NPF Lebih tinggi November 2007 5.66 4.84 NPF Lebih tinggi Desember 20007 4.05 4.07 NPF Lebih rendah Januari 2008 4.18 4.24 NPF Lebih rendah Februari 2008 4.07 4.21 NPF Lebih rendah Maret 2008 4.17 3.75 NPF Lebih tinggi

April 2008 4.39 3.82 NPF Lebih tinggi

Mei 2008 4.94 3.76 NPF Lebih tinggi

Juni 2008 4.23 3.54 NPF Lebih tinggi

Rata-Rata

12 Bulan Terakhir 5.12 4.50

NPF Lebih tinggi

5.1.4. Laba per Aset

Sesuai dengan surat edaran Bank Indonesia No.9/24/DPbS perihal sistem penilaian tingkat kesehatan bank umum berdasarkan prinsip syariah, rasio-rasio keuangan yang digunakan untuk menghitung peringkat faktor permodalan, kualitas aset, rentabilitas, likuiditas dan sensitivitas atas risiko pasar dibedakan menjadi rasio utama, rasio penunjang, dan rasio pengamatan (observed). Rasio utama merupakan rasio yang memiliki pengaruh kuat (high impact) terhadap tingkat kesehatan bank, rasio penunjang adalah rasio yang berpengaruh secara langsung terhadap rasio utama, dan rasio pengamatan (observed) adalah rasio tambahan yang digunakan dalam analisa dan pertimbangan (judgement).

ROA (Return On Asset) merupakan salah satu komponen perhitungan rentabilitas (earning) untuk mengukur keberhasilan manajemen dalam menghasilkan laba. Semakin kecil rasio tersebut mengindikasikan kurangnya kemampuan manajemen bank dalam hal mengelola aktiva untuk meningkatkan pendapatan dan atau menekan biaya. ROA menurut Bank Indonesia masuk kategori rasio penunjang. Formula atau rasio yang digunakan oleh bank umum syariah adalah sebagai berikut:

Laba Sebelum Pajak

ROA = ...………... (5.2) Rata-Rata Total Aset

Jika bank berada pada peringkat pertama, maka kemampuan rentabilitas sangat tinggi untuk mengantisipasi potensi kerugian dan meningkatkan modal. Sebaliknya jika berada di peringkat kelima, maka kemampuan rentabilitas sangat rendah untuk mengantisipasi potensi kerugian dan meningkatkan modal. Akan tetapi angka ROA yang terpublikasi oleh Bank Indonesia melalui data statistik perbankan syariah secara bulanan baru pada bulan Januari 2006, sehingga proksi

Juni 2005 17,743 4,135 42,981 0 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 2002 2003 2004 2005 2006 2007 2008 Tahun A s e t (M il ia r R u p ia h )

yang digunakan untuk mendekati ROA adalah laba per aset. Laba per aset menunjukkan kemampuan bank mengelola sejumlah aset sehingga menghasilkan keuntungan. Ada dua komponen penting dalam indikator yaitu posisi aset dan laba. Kondisi terbaik adalah ketika terjadi pertambahan aset yang diikuti juga dengan pertambahan keuntungan.

Posisi aset menunjukkan kapasitas atau volume usaha yang dijalankan perbankan syariah, karena termasuk aspek permodalan, dana pihak ketiga, kewajiban-kewajiban, piutang, pembiayaan, dan aktiva tetap yang dimiliki. Gambar 18 menunjukkan bahwa selama periode penelitian terjadi pertambahan aset, pada November 2002 hanya Rp 4 135 miliar, menjadi Rp 42 981 miliar pada akhir Juni 2008, bertambah Rp 38 846 miliar atau mengalami kenaikan 10.39 kali lipat.

Sumber : Bank Indonesia, 2002, 2003a, 2004, 2005, 2006, 2007, 2008a. Gambar 18. Aset Perbankan Syariah, November 2002 sampai Juni 2008

Dinamika pertumbuhan bulanan aset perbankan syariah pada Gambar 19, menunjukkan bahwa rata-rata pertumbuhan tiap bulan sebesar Rp 580 miliar, dan selama periode penelitian terdapat dua kali kenaikan aset dalam jumlah besar,

yaitu pada Desember 2005 dan Desember 2007, masing-masing dengan Rp 2 188 miliar dan Rp 3 250 miliar. Jika dilakukan tinjauan dua kejadian

tersebut, maka pada Desember 2005 kenaikan aset yang terjadi, didominasi oleh kenaikan dana pihak ketiga sebesar Rp 2 094 miliar, terutama dari deposito

mudharabah yang mencapai Rp 1 356 miliar, sedangkan dari sisi aktiva terjadi

kenaikan penempatan pada Bank Indonesia sebesar Rp 1 699 miliar.

2005 6, 405 Desember 2007 naik 3,250 Desember 2005 naik 2,188 Rata-rata = 580 -1,000 -500 0 500 1,000 1,500 2,000 2,500 3,000 3,500 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 2002 2003 2004 2005 2006 2007 2008 Tahun P e rt u m b u h a n A s e t (M il ia r R u p ia h )

Sumber : Bank Indonesia, 2002, 2003a, 2004, 2005, 2006, 2007, 2008a.

Gambar 19. Perubahan Aset Bulanan Perbankan Syariah, November 2002 sampai Juni 2008

Kenaikan kedua pada Desember 2007, kenaikan aset yang terjadi masih didominasi oleh kenaikan dana pihak ketiga sebesar Rp 2 352 miliar, tetapi tersebar diantara tabungan mudharabah, deposito mudharabah, dan giro wadiah, sedangkan dari sisi aktiva terjadi kenaikan pembiayaan sebesar Rp 1 446 miliar, dan penempatan pada Bank Indonesia sebesar Rp 1 329 miliar.

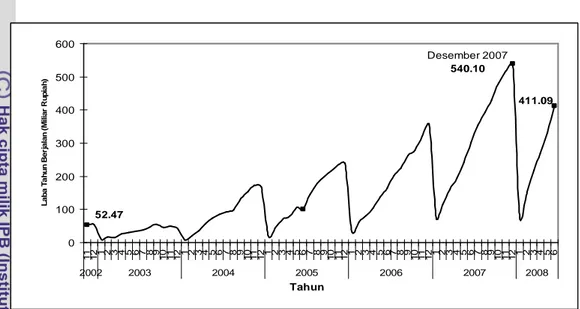

Dari sisi perkembangan laba, ditunjukkan dengan posisi akhir bulan laba berjalan pada Gambar 20, tampak bahwa laba berjalan mengikuti pola siklus tahunan. Pada awal tahun, bulan Januari merupakan posisi terendah tiap tahun, kemudian meningkat tiap bulan sampai dengan puncaknya pada bulan Desember.

Selama periode penelitian posisi tertinggi laba tahun berjalan setelah taksiran pajak penghasilan pada bulan Desember 2007 sebesar Rp 540.1 miliar, sedangkan pada awal penelitian laba baru sebesar Rp 52.47 miliar.

Tahun 411.09 52.47 Desember 2007 540.10 0 100 200 300 400 500 600 1 1 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 01 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 2002 2003 2004 2005 2006 2007 2008 L a b a T a h u n B e rj a la n ( M il ia r R u p ia h )

Sumber : Bank Indonesia, 2002, 2003a, 2004, 2005, 2006, 2007, 2008a. Gambar 20. Laba Tahun Berjalan Perbankan Syariah, November 2002 sampai Juni 2008

Catatan yang perlu diperhatikan adalah struktur pembentuk laba tersebut. Dengan menggunakan data Juni 2008, dari pendapatan operasional sebesar Rp2 582 miliar, 89.31 persen diantaranya berasal dari pendapatan dari penyaluran dana, sisanya sebesar 10.69 persen adalah pendapatan operasional lainnya, termasuk fee base income yang hanya sebesar 3.55 persen. Dari sisi beban operasional sebesar Rp 1 277 miliar, beban terbesar adalah pos penyusutan, penyisihan, amortisasi, penghapusan, sebesar Rp 438 miliar atau 34.30 persen, kemudian beban tenaga kerja sebesar Rp 378.2 miliar atau 29.62 persen.

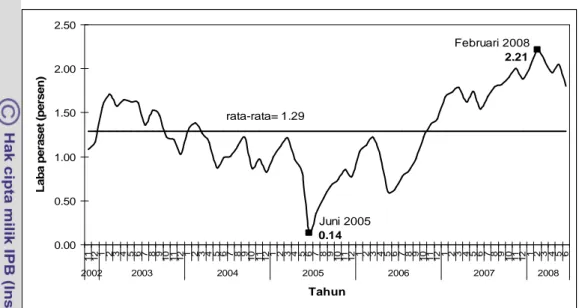

Dari dua komponen laba dan aset tersebut, jika digabungkan merupakan indikator rentabilitas. Dari data yang ada rata-rata kemampuan menghasilkan laba perbankan syariah selama periode penelitian adalah 1.29 persen, artinya dari seratus bagian aset mampu menghasilkan keuntungan 1.29. Kemampuan tertinggi

terjadi pada Februari 2008 dengan laba per aset sebesar 2.21 persen, dan terendah pada bulan Juni 2005 sebesar 0.14 persen, seperti ditunjukkan Gambar 21.

Juni 2005 0.14 Februari 2008 2.21 rata-rata= 1.29 0.00 0.50 1.00 1.50 2.00 2.50 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 2002 2003 2004 2005 2006 2007 2008 Tahun L a b a p e ra s e t (p e rs e n )

Sumber : Bank Indonesia, 2002, 2003a, 2004, 2005, 2006, 2007, 2008a. Gambar 21. Laba per Aset Perbankan Syariah, November 2002 sampai Juni 2008

5.1.5. Sertifikat Wadiah Bank Indonesia

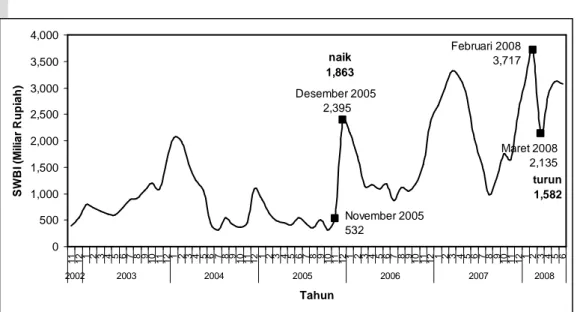

Dalam konteks kebijakan moneter, SWBI merupakan instrumen jangka pendek yang dikeluarkan Bank Indonesia untuk memfasilitasi perbankan syariah dalam rangka menyimpan dana di Bank Indonesia, dana titipan tersebut kemudian disalurkan Bank Indonesia ke pasar uang antar bank syariah sebagai dana yang dapat dimanfaatkan oleh perbankan lain untuk memenuhi kecukupan likuiditas.

Sebagai sarana untuk memanfaatkan kelebihan likuiditas yang dimiliki, maka posisi Sertifikat Wadiah Bank Indonesia (SWBI), dapat menunjukkan kondisi likuiditas perbankan syariah. Pemanfaatan SWBI dapat diinterpretasikan bahwa, dana pihak ketiga yang dihimpun dari masyarakat untuk sementara belum dapat dimanfaatkan oleh perbankan menjadi pembiayaan kepada masyarakat.

Gambar 22 menunjukkan perkembangan posisi SWBI selama periode penelitian. Dari periode tersebut terdapat dua kejadian ekstrim, yaitu kenaikan

terbesar sebesar Rp 1 863 miliar pada Desember 2005, dan penurunan terbesar terjadi pada Maret 2008, sebesar Rp 1 582 miliar.

turun 1,582 naik 1,863 Februari 2008 3,717 Maret 2008 2,135 November 2005 532 Desember 2005 2,395 0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 1 1 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 01 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 2002 2003 2004 2005 2006 2007 2008 Tahun S W B I (M il ia r R u p ia h )

Sumber : Bank Indonesia, 2002, 2003a, 2004, 2005, 2006, 2007, 2008a. Gambar 22. Sertifikat Wadiah Bank Indonesia, November 2002 sampai

Juni 2008

Kejadian yang menyertai kenaikan Desember 2005 adalah tambahan dana pihak ketiga sebesar Rp 2 094 miliar, dan tambahan 27 kantor unit usaha syariah baru, sedangkan kejadian yang menyertai penurunan SWBI terbesar pada Maret 2008, karena kemampuan perbankan syariah menyalurkan tambahan pembiayaan sebesar Rp 1 751 miliar.

5.1.6. Dana Pihak Ketiga

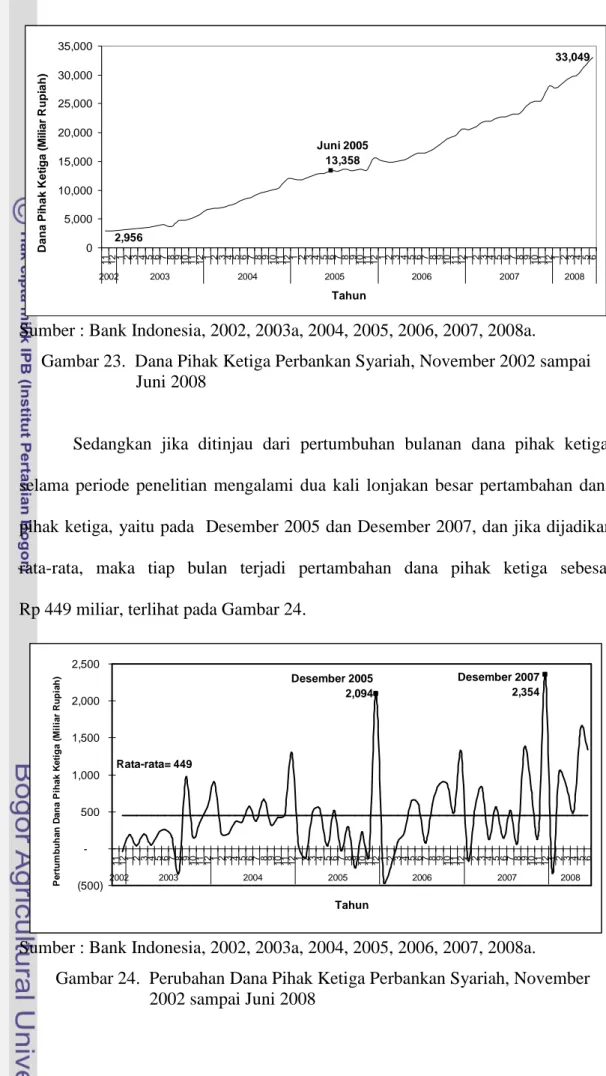

Dana pihak ketiga yang berhasil dihimpun menunjukkan perkembangan yang juga pesat, ditunjukkan pada Gambar 23. Jika pada akhir November 2002 jumlah dana pihak ketiga baru mencapai Rp 2 056 miliar, dan pada tengah periode akhir Juni 2005 mencapai Rp 13 358 miliar, maka pada akhir Juni 2008 telah mencapai Rp 33 049 miliar, atau bertambah Rp 30 993 miliar selama periode penelitian.

33,049 2,956 Juni 2005 13,358 0 5,000 10,000 15,000 20,000 25,000 30,000 35,000 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 2002 2003 2004 2005 2006 2007 2008 Tahun D a n a P ih a k K e ti g a ( M il iar R u p ia h )

Sumber : Bank Indonesia, 2002, 2003a, 2004, 2005, 2006, 2007, 2008a.

Gambar 23. Dana Pihak Ketiga Perbankan Syariah, November 2002 sampai Juni 2008

Sedangkan jika ditinjau dari pertumbuhan bulanan dana pihak ketiga, selama periode penelitian mengalami dua kali lonjakan besar pertambahan dana pihak ketiga, yaitu pada Desember 2005 dan Desember 2007, dan jika dijadikan rata-rata, maka tiap bulan terjadi pertambahan dana pihak ketiga sebesar Rp 449 miliar, terlihat pada Gambar 24.

Desember 2005 2,094 Desember 2007 2,354 Rata-rata= 449 (500) -500 1,000 1,500 2,000 2,500 1 1 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 01 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 2002 2003 2004 2005 2006 2007 2008 Tahun P e rt u m b u h an D an a P ih ak K et ig a ( M il iar R u p ia h )

Sumber : Bank Indonesia, 2002, 2003a, 2004, 2005, 2006, 2007, 2008a.

Gambar 24. Perubahan Dana Pihak Ketiga Perbankan Syariah, November 2002 sampai Juni 2008

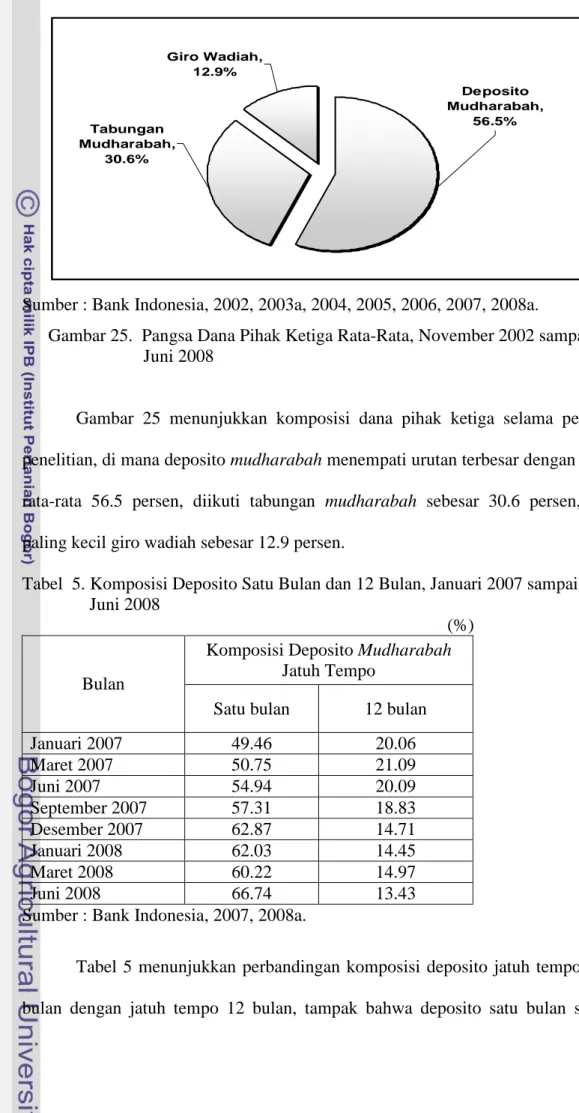

Deposito Mudharabah, 56.5% Giro Wadiah, 12.9% Tabungan Mudharabah, 30.6%

Sumber : Bank Indonesia, 2002, 2003a, 2004, 2005, 2006, 2007, 2008a.

Gambar 25. Pangsa Dana Pihak Ketiga Rata-Rata, November 2002 sampai Juni 2008

Gambar 25 menunjukkan komposisi dana pihak ketiga selama periode penelitian, di mana deposito mudharabah menempati urutan terbesar dengan porsi rata-rata 56.5 persen, diikuti tabungan mudharabah sebesar 30.6 persen, dan paling kecil giro wadiah sebesar 12.9 persen.

Tabel 5. Komposisi Deposito Satu Bulan dan 12 Bulan, Januari 2007 sampai Juni 2008

(%)

Komposisi Deposito Mudharabah

Jatuh Tempo Bulan

Satu bulan 12 bulan

Januari 2007 49.46 20.06 Maret 2007 50.75 21.09 Juni 2007 54.94 20.09 September 2007 57.31 18.83 Desember 2007 62.87 14.71 Januari 2008 62.03 14.45 Maret 2008 60.22 14.97 Juni 2008 66.74 13.43

Sumber : Bank Indonesia, 2007, 2008a.

Tabel 5 menunjukkan perbandingan komposisi deposito jatuh tempo satu bulan dengan jatuh tempo 12 bulan, tampak bahwa deposito satu bulan selalu

lebih besar dibandingkan dengan 12 bulan, bahkan dalam waktu 18 bulan terakhir komposisi deposito satu bulan meningkat dari 49.46 persen, menjadi 66.74 persen.

Meskipun deposito menempati urutan teratas dalam kontribusi jumlah dana terhadap dana pihak ketiga, tetapi jika ditinjau dari jumlah rekening yang tercatat, maka tabungan yang tercatat sebagai kontributor terbanyak. Dari Tabel 6 dapat diketahui bahwa jumlah rekening tabungan bulan Juni 2008 mencapai 3 253 320 rekening, dan terjadi pertambahan 1 306 379 rekening selama 18 bulan terakhir dari periode akhir penelitian. Sedangkan jika ditinjau secara rata-rata, tiap rekening tabungan bersaldo Rp 3 337 468, tiap rekening giro Rp 107 130 740, dan tiap rekening deposito Rp 169 959 931, per posisi akhir Juni 2008.

Tabel 6. Jumlah Rekening Dana Pihak Ketiga, Januari 2007 sampai Juni 2008 Jumlah Rekening

Bulan

Giro Deposito Tabungan

Januari 2007 35 399 76 214 1 946 941 Maret 2007 35 994 80 453 2 064 450 Juni 2007 37 840 86 481 2 264 680 September 2007 41 356 87 147 2 470 520 Desember 2007 42 741 91 714 2 711 374 Januari 2008 43 031 94 346 2 849 220 Maret 2008 43 850 97 475 3 009 490 Juni 2008 47 101 100 875 3 253 320 Tambahan Januari 2007-Juni 2008 11 702 24 661 1 306 379 Sumber : Bank Indonesia, 2007, 2008a.

5.2. Dinamika Eksternal

5.2.1. Indeks Produksi Industri

Awal penggunaan Indeks Produksi Industri (IPI) bulanan, merupakan pemenuhan komitmen pemerintah Republik Indonesia yang menjadi anggota

International Monetary Fund (IMF) melalui Special Data Dissemination Standard (SDDS). IPI dimaksudkan sebagai sistem pemantauan dini, agar krisis

moneter atau ekonomi tidak terulang. Mulai tahun 2000, Badan Pusat Statistik (BPS) melakukan survei industri besar dan sedang bulanan yang sampelnya terintegrasi dengan survei industri triwulanan. Sejak tahun 2000, data diolah dari 195 perusahaan hasil survei industi bulanan dan menggunakan tahun 2000 sebagai tahun dasar.

Gambar 26 menunjukkan bahwa selama periode penelitian, IPI pada akhir triwulan searah dengan Produk Domestik Bruto (PDB) harga konstan tahun dasar 2000 yang dipublikasikan tiap triwulan. Dengan alasan tersebut, penelitian menggunakan IPI untuk mendekati PDB yang menggambarkan pertumbuhan sektor riil dengan kurun waktu tiap bulan.

250 300 350 400 450 500 550 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 2002 2003 2004 2005 2006 2007 2008 Tahun P D B H a rg a K o n s ta n T a h u n D a s a r 2 0 0 0 (T ri li u n R u p ia h ) 85 95 105 115 125 135 145 155 165 In d e k s P ro d u k s i In d u s tr i

Produk Domestik Bruto

Indeks Produksi Industri

Sumber : Badan Pusat Statistik, 2008

Gambar 26. Produk Domestik Bruto Harga Konstan Tahun Dasar 2000 dan Indeks Produksi Industri, Triwulan IV 2002 sampai II 2008

Ditinjau perkembangan posisi IPI pada Gambar 27, terdapat lima kali penurunan IPI, dengan dua kali penurunan tajam yaitu pada Desember 2002 dan November 2004, sedangkan penurunan lain yang cukup berarti juga terjadi pada November 2003, November 2005, dan Oktober 2006. Kondisi yang melingkupi penurunan IPI pada Desember 2002, adalah kenaikan Indek Harga Konsumen

(IHK) sebesar 1.85 persen, pada bulan November 2002, yang merupakan kenaikan IHK terbesar dalam sepuluh bulan terakhir. Terjadinya tragedi bom di Bali pada 12 Oktober 2002, ikut mempengaruhi kondisi perekonomian, yang berimbas kepada kinerja sektor sektor perdagangan, hotel dan restoran, serta industri pengolahan. November 2003 100.40 Desember 2002 87.42 Oktober 2006 113.80 November 2005 106.16 November 2004 106.00 80 90 100 110 120 130 140 1 1 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 21 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 21 1 2 3 4 5 6 7 8 9 01 11 12 1 2 3 4 5 6 2002 2003 2004 2005 2006 2007 2008 Tahun In d e k P ro d u k s i In d u s tr i

Sumber : Badan Pusat Statistik, 2008.

Gambar 27. Indeks Produksi Industri, November 2002 sampai Juni 2008

Penurunan tajam yang kedua adalah November 2004. Kondisi yang terjadi sebelumnya dan berdampak pada penurunan IPI adalah terjadi penurunan nilai tukar rupiah terhadap dolar Amerika akibat tekanan eksternal berupa ekspektasi kenaikan bunga bank sentral Amerika dan kenaikan harga minyak dunia di atas 40 dolar per barel, akibatnya sektor-sektor yang membutuhkan bahan impor menjadi tertekan, seperti sektor otomotif dan perusahaan minyak. Meskipun IHK pada November 2004 rendah, tetapi dari Indek Harga Pedagang Besar (IHPB) ternyata meningkat cukup tajam. Pada saat itu beberapa perusahaan makanan dan minuman masih menunda kenaikan harga produknya, meskipun mengalami kenaikan harga input.

Penurunan yang terjadi pada November 2003, karena penurunan kinerja beberapa industri, seperti: industri kertas, percetakan dan penerbitan, industri logam dasar, serta industri tekstil, pakaian jadi dan kulit. Terjadinya pelonggaran barang impor menjadikan mengalirnya barang-barang substitusi yang berasal dari impor. Penurunan pada November 2005, diakibatkan peningkatan biaya produksi seiring dengan kenaikan harga BBM pada Oktober 2005 dan terjadinya depresiasi nilai tukar. Penurunan pada Oktober 2006, disebabkan karena penurunan daya beli masyarakat dan perlambatan kinerja sektor perdagangan, hotel dan restoran, serta beberapa subsektor industri pengolahan.

5.2.2. Kredit Bank Umum

Perkembangan posisi kredit bank umum selama periode penelitian menunjukkan kenaikan, mulai dari posisi Rp 363 928 miliar sampai dengan

Rp 1 148 356 miliar pada posisi Juni 2008, mengalami pertambahan Rp 784 428 miliar atau meningkat 3.16 kali lipat, ditunjukkan pada Gambar 28.

363,928 1,148,356 Juni 2005 629,062 0 200,000 400,000 600,000 800,000 1,000,000 1,200,000 1 1 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 01 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 2002 2003 2004 2005 2006 2007 2008 Tahun K re d it B a n k U m u m ( M il ia r R u p ia h )

Sumber : Bank Indonesia, 2008c.

Gambar 28. Kredit Bank Umum, November 2002 sampai Juni 2008

Meskipun terlihat tidak terdapat dinamika dalam kredit bank umum, jika ditinjau dengan pertambahan tiap bulan maka terlihat dinamika seperti ditunjukkan pada Gambar 29. Dari dinamika pertumbuhan kredit bulanan, tampak bahwa selama periode penelitian, beberapa kali mengalami kenaikan dan penurunan posisi kredit.

Juni 2008 52,142 Januari 2007 (17,463) 18.87 Agustus 2005 14.33 Mei 2006 16.64 (20,000) (10,000) -10,000 20,000 30,000 40,000 50,000 60,000 1 1 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 01 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 2002 2003 2004 2005 2006 2007 2008 Tahun P e ru b a h a n K re d it ( M il ia r R u p ia h ) -2.00 4.00 6.00 8.00 10.00 12.00 14.00 16.00 18.00 20.00 S u k u B u n g a K re d it ( P e rs e n )

Sumber : Bank Indonesia, 2008c.

Gambar 29. Perubahan Kredit Bank Umum Bulanan dan Suku Bunga Kredit, November 2002 sampai Juni 2008

Terdapat tiga kali posisi kredit mengalami penurunan, yaitu Januari 2006, Januari 2008 dan pada Januari 2007, sedangkan kenaikan terbesar terjadi pada Juni 2008. Penurunan Januari 2006, secara umum selain faktor internal bank, seperti kemampuan menghimpun dana pihak ketiga juga diakibatkan pelemahan daya beli masyarakat pasca kenaikan harga BBM pada Oktober 2005 dan penurunan kegiatan usaha industri akibat kenaikan biaya produksi. Penurunan Januari 2008, lebih disebabkan perilaku musiman masyarakat yang melakukan pelunasan kredit pada awal tahun, khususnya untuk jenis kredit modal kerja. Demikian pula pada Januari 2008, penurunan Rp 17 463 miliar, disebabkan faktor internal penurunan dana pihak ketiga dan perilaku musiman pelunasan kredit,

karena pada bulan berikutnya terjadi kenaikan kredit kembali.

Apabila dihubungkan antara pertambahan kredit tiap bulan dengan suku bunga kredit yang berlaku, ditunjukkan pada Gambar 29, terdapat tiga periode yang menggambarkan hubungan tersebut. Pertama antara November 2002 sampai Agustus 2005, tingkat bunga kredit cenderung turun dan terjadi pertambahan kredit, periode kedua antara Agustus 2005 sampai Mei 2006, tingkat bunga mengalami kenaikan, dan kredit mengalami penurunan, periode ketiga antara Mei 2006 sampai Juni 2008, suku bunga kredit mengalami penurunan dan kredit secara rata-rata meningkat lebih tinggi dibandingkan dengan periode pertama.

Jika dianalisis secara sektoral, maka pangsa terbesar kredit bank umum posisi Juni 2008 adalah sektor lain-lain yang mencapai 28.76 persen, diikuti sektor perdagangan, restoran dan hotel sebesar 21.03 persen, Sektor pertanian berada pada posisi kelima, dengan porsi sebesar 5.35 persen, di bawah jasa dunia usaha, ditunjukkan pada Tabel 7.

Tabel 7. Pangsa Penyaluran Dana Bank Umum Berdasarkan Sektor Ekonomi (%)

2007 2008

Sektor Ekonomi

Jan Juni Des Jan Juni 1. Pertanian, kehutanan, dan

sarana pertanian 5.59 5.46 5.68 5.62 5.35

2. Pertambangan 1.89 2.37 2.62 2.37 2.65

3. Perindustrian 23.15 21.61 20.52 20.51 20.38 4. Listrik, gas dan air 0.72 0.74 0.79 0.82 0.89

5. Konstruksi 4.02 4.37 4.40 4.31 4.56

6. Perdagangan, restoran dan

hotel 20.33 21.22 21.64 21.04 21.03

7. Pengangkutan, pergudangan

dan komunikasi 3.44 3.26 3.67 4.07 4.08

8. Jasa dunia usaha 10.15 10.57 10.95 11.05 11.14 9. Jasa sosial / masyarakat 1.37 1.29 1.39 1.22 1.17

10. Lain-lain 29.35 29.11 28.34 29.00 28.76

Total 100.00 100.00 100.00 100.01 100.00

Jika dibandingkan dengan data pada pembiayaan perbanakan syariah pada periode yang sama, maka terdapat perbedaan porsi utama, karena pada perbankan syariah porsi terbesar adalah sektor jasa dunia usaha dan sektor lain-lain, yang jika keduanya digabung memiliki porsi 54.81 persen, sedangkan pada bank umum gabungan tiga sektor utama mencapai 70.17 persen.

5.2.3. Jakarta Islamic Index

Di Indonesia, prinsip-prinsip penyertaan modal secara syariah tidak diwujudkan dalam bentuk saham syariah maupun non-syariah, melainkan berupa pembentukan indeks saham yang memenuhi prinsip-prinisp syariah. Di Bursa Efek Indonesia terdapat Jakarta Islamic Index (JII) yang merupakan 30 saham sebagai bagian dari keseluruhan saham yang tercatat menjadi Indeks Harga Saham Gabungan (IHSG), yang memenuhi kriteria syariah yang ditetapkan Dewan Syariah Nasional (DSN).

Jakarta Islamic Index dimaksudkan untuk digunakan sebagai tolok ukur (benchmark) untuk mengukur kinerja suatu investasi pada saham dengan basis syariah. Melalui indek ini diharapkan dapat meningkatkan kepercayaan investor untuk mengembangkan investasi dalam ekuiti secara syariah. JII (Jakarta Islamic

Index) adalah indeks yang diumumkan oleh PT. Bursa Efek Jakarta mulai tanggal

3 Juli 2000, melengkapi indeks harga saham yang sudah ada yaitu, IHSG (Indeks Harga Saham Gabungan), IHSI (Indeks Harga Saham Individu), Indeks Sektoral dan LQ-45.

Penetapan JII adalah dalam rangka mengakomodir keinginan sebagian besar investor muslim untuk menanamkan modal dalam bentuk portofolio surat berharga yang lebih Islami serta untuk mengembangkan pasar modal yang sesuai

dengan prinsip syariah (Ayatullah, 2003). Perusahan yang ikut dalam JII adalah 30 perusahaan yang terpilih melalui proses yang disebut screening process dan telah memenuhi beberapa kriteria tertentu seperti yang difatwakan oleh Dewan Syariah Nasional (DSN).

Jenis usaha, produk barang, jasa yang diberikan, akad, serta cara pengelolaan perusahaan emiten atau perusahaan publik yang menerbitkan efek syariah tidak boleh bertentangan dengan prinsip-prinsip syariah. Jenis kegiatan tersebut adalah: (1) perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang, (2) lembaga keuangan konvensional termasuk perbankan dan asuransi, (3) produsen, distributor, pedagang makanan dan minuman yang haram, dan (4) produsen, distributor atau penyedia barang-barang ataupun jasa yang merusak moral dan bersifat mudarat.

Selain kriteria tersebut, dalam proses pemilihan saham yang masuk JII, Bursa Efek Indonesia melakukan tahap-tahap pemilihan yang juga mempertimbangkan aspek likuiditas dan kondisi keuangan emiten, yaitu:

1. Memilih kumpulan saham dengan jenis usaha utama yang tidak bertentangan dengan prinsip syariah dan sudah tercatat lebih dari 3 bulan (kecuali termasuk dalam 10 kapitalisasi besar).

2. Memilih saham berdasarkan laporan keuangan tahunan atau tengah tahun berakhir dengan rasio kewajiban terhadap aktiva maksimal sebesar 90 persen. 3. Memilih 60 saham dari susunan saham diatas berdasarkan urutan rata-rata

kapitalisasi pasar terbesar selama satu tahun terakhir.

4. Memilih 30 saham dengan urutan berdasarkan tingkat likuiditas rata-rata nilai perdagangan reguler selama satu tahun terakhir.

508.95 430.29 62.17 Agts 2005 turun 24.89 Mei 2006 turun 24.78 Maret 2008 turun 60.52 Okt 2007 Naik 63.31 -100 200 300 400 500 600 700 1 1 12 1 2 3 4 5 6 7 8 910 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 01 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 2002 2003 2004 2005 2006 2007 2008 Tahun J a k a rt a I s la m ic I n d e x 0 400 800 1200 1600 2000 2400 2800 IH S G JII IHSG

Sumber : Bank Indonesia, 2008c.

Gambar 30. Jakarta Islamic Index dan Indeks Harga Saham Gabungan, November 2002 sampai Juni 2008

Gambar 30 menunjukkan pergerakan JII memiliki pola yang hampir sama dengan pergerakan IHSG, karena dari 66 bulan periode penelitian hanya tujuh kali saja yang berbeda arah gerakannya, selebihnya ketika IHSG naik maka JII juga naik, demikian pula sebaliknya. Pada November 2002, JII berada pada posisi 62.17 dan IHSG berada pada posisi 390.42, kemudian secara umum menunjukkan terjadi peningkatan dengan ditunjukkan grafik naik sampai pada posisi tertinggi 508.96 pada Februari 2008. Setelah November 2002, JII mengalami penurunan sampai akhir penelitian Juni 2008 pada posisi 430.29, dan IHSG pada posisi 2 349.11.

Dari pertambahan indeks tiap bulan, dapat diketahui bahwa terdapat empat kali JII mengalami perubahan besar, yaitu kenaikan pada Oktober 2007 sebesar 63.31, penurunan 60.52 pada Maret 2008, penurunan 24.89 pada Agustus 2005, dan penurunan 24.78 pada Mei 2006. Kenaikan JII pada Oktober 2007 didukung oleh faktor domestik dan faktor eksternal yang membaik. Di sisi mikro, kinerja emiten membaik yang ditunjukkan oleh peningkatan keuntungan cukup besar

terutama pada triwulan ketiga tahun 2007. Ekspektasi peningkatan keuntungan terus berlanjut, khususnya emiten tambang dan pertanian, sehubungan dengan meningkatnya harga komoditas tersebut di pasar internasional.

Dari sisi eksternal, peningkatan kinerja pasar modal Indonesia dipengaruhi oleh sentimen positif di bursa saham internasional dan regional yang membaik. Walaupun pasar saham global pada tahun 2007 sempat digoncang oleh dampak

subprime mortgage di AS, pecahnya bubble di China, dan peningkatan harga

minyak dunia, namun langkah otoritas global dalam menangani krisis tersebut saat itu masih mampu mengembalikan optimisme para pelaku pasar sehingga indeks harga saham kembali meningkat.

Penurunan JII pada Maret 2008 sebesar 60.52, disebabkan faktor risiko domestik yang meningkat seperti tekanan inflasi dan faktor risiko fiskal, situasi pasar keuangan global yang masih labil juga memberikan tekanan tersendiri pada kinerja pasar saham. Penurunan indeks sebesar 24.89 pada Agustus 2005, disebabkan karena indeks mengalami tekanan bersamaan dengan kenaikan harga minyak dunia dan tanggapan minor pelaku pasar terhadap asumsi-asumsi APBN tahun 2006. Penurunan indeks sebesar 24.78 pada Mei 2006 karena dipicu oleh aksi ambil untung yang dilakukan oleh investor, terkait dengan tren penurunan di bursa regional lainnya. Penurunan indeks bursa regional dipicu perkiraan bahwa Amerika Serikat meneruskan kebijakan peningkatan suku bunga guna menekan inflasi. Koreksi IHSG juga dipicu oleh aksi jual investor asing yang cukup besar dan diikuti oleh investor domestik.