Belanja Modal dan Pengaruhnya Terhadap Kemandirian

Keuangan Daerah

Riselly

1), Arniati

2)1) Jurusan Akuntansi Manajerial, Politeknik Negeri Batam, Bat am 29861, email: r i s e l l y@ p ol i ba t a m . a c . i d 2) Program Studi Akuntansi, Politeknik Negeri Batam, Batam 29861, email: arni.arina@yahoo.com

Abstrak - Belanja modal pada umumnya dialokasikan untuk perolehan aset tetap yang dapat digunakan sebagai sarana pembangunan kota. Berkembang pesatnya pembangunan diharapkan terjadi peningkatan kemandirian kota dalam membiayai kegiatannya sendiri terutama dalam hal keuangan. Penelitian ini bertujuan untuk mengetahui pengaruh alokasi belanja modal terhadap kemandirian keuangan pemerintah kota. Metode penelitian yang digunakan adalah analisis regresi dengan membandingkan dua variabel penelitian yakni belanja modal

(independent variable) dengan kemandirian kota/PAD (dependent variable). Hasil dari penelitian ini menunjukkan bahwa belanja modal berpengaruh signifikan positif terhadap kemandirian keuangan pemerintah kota, hal ini menunjukkan bahwa belanja modal mampu menjadi variabel predictor untuk meningkatkan Pendapatan Asli Daerah (PAD).

Kata Kunci: Belanja modal, Pendapatan Asli Daerah (PAD), Kemandirian keuangan.

Abstract - Capital expenditures are generally allocated to the acquisition of fixed assets which can be used as a means of urban development. The rapid growth of the construction is expected to increase self-sufficiency in the city finance its own activities, especially in financial matters.This study aimed to determine the effect of capital expenditure on independence of city finances. The method used is regression analysis to compare the two variables ie capital expenditure (independent variable) with the independence of city finances/PAD (dependent variable). The results of this study indicate that significant capital expenditure positive to independence of city finances, this suggests that the capital expenditure for the predictor variables were able to increase local revenue (PAD).

Keywords: capital expenditure, local revenue (PAD), financial independence. 1. PENDAHULUAN

Desentralisasi yang dilakukan pemerintah Indonesia berpengaruh pada pengelolaan keuangan pemerintah pusat dan daerah. Pada tahun 1999 wacana ini dipertegas dengan dikeluarkannya Undang-Undang No. 22 Tahun 1999 tentang Otonomi Daerah kemudian diubah menjadi UU No.32 Tahun 2004 yang diikuti dengan adanya Undang-Undang No. 20 Tahun 1999 tentang Perimbangan Keuangan Pusat dan Daerah. Pembentukan otonomi daerah ini menjadi langkah awal bagi gencarnya pembangunan serta kemandirian daerah.

Pelaksanaan penyelenggaraan pemerintahan kabupaten/kota merupakan salah satu bentuk implementasi otonomi daerah. Otonomi tersebut tercermin dari kewenangan independen yang dimiliki setiap daerah, untuk mengurus pelaksanaan pemerintahan, membentuk struktur aparat administrasi daerah, menyusun dan merealisasikan anggaran dan belanja daerah, serta menyusun dan menerapkan pengendalian internal atas pelaksanaan wewenang-

wewenang tersebut (UU No 32 tahun 2004 Tentang Otonomi daerah).

Konsekuensi dari pelaksanaan otonomi daerah adalah tiap-tiap pemerintah daerah harus mampu meningkatkan pelayanan dan kesejahteraan masyarakat secara demokratis, adil, merata dan berkesinambungan. Untuk memenuhi kewajiban tersebut, pemerintah daerah harus mampu mengelola potensi daerahnya yang berupa sumber daya alam, sumberdaya manusia hingga potensi sumber daya keuangan secara optimal. Kemampuan pemerintah daerah dalam mengelola keuangannya tertuang dalam Anggaran Pendapatan Belanja Daerah (APBD) yang kemudian mencerminkan kemampuan pemerintah daerah dalam melaksanakan pengelolaan keuangan sebagai bagian dari penyelanggaraan pemerintahan.

Peran dari anggaran dalam penyelanggaraan pemerintahan khususnya pemerintah daerah dimaksudkan untuk memenuhi kebutuhan publik akan sarana dan prasarana umum. Dalam konteks pengelolaan keuangan daerah, penyediaan sarana

umum terkait dengan belanja modal. Belanja modal menurut PMK No: 91/PMK.06/2007 tentang Bagan Akun Standar mendefinisikan belanja modal sebagai pengeluaran anggaran yang dugunakan dalam rangka memperoleh atau menambah aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi serta melebihi batasan minimal kapitalisasi aset tetap atau aset lainnya yang ditetapkan pemerintah. Belanja modal merupakan belanja yang manfaatnya melebihi satu tahun anggaran dan akan menambah asset atau kekayaan daerah. Sehingga dapat disimpulkan bahwa belanja modal merupakan seperangkat pengeluaran daerah dalam hal ini pemerintah kota yang berwujud asset tetap dimaksudkan untuk membantu melancarkan pelaksanaan tugas pemerintahaan guna membantu penyediaan kebutuhan publik dan tidak untuk diperjual belikan [4].

Dari penjelasan diatas jelas terlihat bahwa pembangunan daerah (kota) tidak mungkin diwujudkan tanpa adanya pembangunan fisik berupa sarana dan prasarana. Pembagunan fisik tersebut dapat dilaksanakan jika perencanaannya dimasukkan dalam APBD pada pos belanja modal. Alokasi belanja modal dibentuk melalui proses penyusunan anggaran. Tentunya dalam pengalokasian belanja modal sebagai pendukung proses pembangunan, peran proses penganggaran sangatlah signifikan. Penggunaan pendekatan penganggaran berbasis kinerja tentunya akan semakin berpengaruh dalam penetapan tujuan dan outcome hingga akhirnya dituangkan kedalam angka-angka pada pos belanja modal APBD.

Pendapatan asli daerah adalah pendapatan yang diperoleh daerah dari penerimaan pajak daerah, retribusi daerah, laba perusahaan daerah, dan lain-lain yang sah. Dari uraian diatas penulis menyimpulkan bahwa pendapatan asli daerah adalah semua penerimaan keuangan suatu daerah, dimana penerimaan keuangan itu bersumber dari potensi-potensi yang ada di daerah tersebut misalnya pajak daerah, retribusi daerah dan lain-lain, serta penerimaan keuangan tersebut diatur oleh peraturan daerah yang nantinya akan digunakan untuk melaksanakan pembangunan dan penyelenggaraan pemerintahaan secara mandiri, adil dan merata.

Penelitian sebelumnya menunjukkan bukti empiris bahwa belanja modal berasosiasi positif terhadap belanja pemeliharaan dan menunjukkan bahwa hubungan asosiasitif antara belanja modal dan pemeliharan adalah robust (kuat) [1]. Investasi yang dilakukan pemerintah daerah berupa belanja modal kendaraan roda 2 atau 4 mempunyai pengaruh yang

positif dan signifikan terhadap pendapan asli daerah Provinsi Jawa Tengah [16].

Belanja modal mempunyai pengaruh signifikan positif terhadap kemandirian keuangan daerah, sedangkan dana alokasi umum berpengaruh signifikan negatif terhadap tingkat kemandirian keuangan daerah [2]. Alokasi belanja modal berpengaruh terhadap pertumbuhan ekonomi dan pertumbuhan ekonomi secara tidak langsung dipengaruhi oleh kinerja daerah [14]. Belanja modal berpengaruh positif dan signifikan terhadap pendapatan asli daerah dengan menggunakan sampel kabupaten/kota di Provinsi Jawa Tengah hal ini menunjukkan bahwa penelitian ini sependapat dengan penelitian sebelumnya [15].

Belanja modal berpengaruh negatif terhadap pertumbuhan kinerja keuangan daerah secara langsung, sedangkan secara tidak langsung belanja modal berpengaruh positif terhadap pertumbuhan kinerja keuangan melalui pendapan asli daerah sebagai variabel intervening. Penelitian ini menunjukan hasil yang berbeda dengan penelitian sebelumnya [10]. Beberapa peneliti lain menyatakan bahwa terdapat pengaruh pendapatan asli daerah dan dana alokasi umum terhadap belanja modal.

Hasil penelitian tersebut beragam, ada yang menunjukkan hubungan positif dan negatif. Hal tersebut terjadi karena adanya perbedaan variabel, sampel penelitian, periode penelitian, dan metode penelitian yang digunakan. Perbedaan tersebut mendorong penulis untuk memperkuat bukti yang berkaitan dengan pengaruh belanja modal terhadap kemandirian keuangan pemerintah daerah dengan menggunaan sampel beberapa kota diberbagai provinsi yang berbeda. Sedangkan penelitian sebelumnya hanya kota-kota tertentu seperti di jawa tengah [15].

2. TINJAUAN PUSTAKA 2.1. Definisi APBD, Fungsi, dan

Pertanggungjawabanya

Pengertian APBD pada Permendagri nomor 13 tahun 2006, “APBD merupakan dasar pengelolaan keuangan daerah dalam masa 1 (satu) tahun anggaran terhitung tanggal 1 Januari sampai 31 Desember”. APBD merupakan rencana kerja pemda dalam bentuk satuan uang untuk kurun waktu satu tahunan dan berorientasi pada tujuan kesejahteraan public [3]. Adapun struktur APBD berdasarkan Permendagri nomor 13 tahun 2006 terdiri dari 3 bagian yaitu:

1. Pendapatan Daerah

Penerimaan daerah dalam bentuk peningkatan aktiva atau penurunan utang dari berbagai sumber

dalam periode tahun anggaran yang bersangkutan. Oleh karena itu, pendapatan dapat berupa arus kas aktiva masuk, peningkatan aktiva atau pengurangan hutang yang bukan berasal dari konstribusi ekuitas pemerintah daerah.

2. Belanja Daerah

Menurut IASC Framework, penurunan dalam manfaat ekonomi selama periode akuntansi dalam bentuk arus keluar atau deplesi asset atau terjadinya utang yang mengakibatkan berkurangnya akuitas dana. Belanja daerah adalah semua pengeluaran pemerintah daerah pada suatu periode anggaran [4]

3. Pembiayaan Daerah

Pembiayaan adalah sumber-sumber penerimaan dan pengeluaran daerah yang dimaksudkan untuk menutupi defisit anggaran atau sebagai alokasi surplus anggaran. Adanya pos pembiayaan merupakan upaya agar APBD makin inofatif yaitu dapat memisahkan pinjaman dari pendapatan daerah.

2.2. Kinerja Anggaran Pendapatan dan Belanja Daerah (APBD)

Kinerja adalah gambaran pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi [3]. Indikator kinerja adalah ukuran kuantitatif dan kualitatif yang menggambarkan tingkat pencapaian suatu sasaran atau tujuan yang telah ditetapakan, dengan memperhitungkan indikator masukan (input), keluaran (output), hasil, manfaat, dan dampak. Analisis kinerja dapat dilakukan dalam 3 (tiga) bagian yaitu [6]: 1. Analisis Kinerja Pendapatan

Analisis terhadap kinerja pendapatan daerah secara umum terlihat dari realisasi pendapatan dan anggarannya. Apabila realisasi melampaui anggaran (target) maka kinerja dapat dinilai denganbaik.

2. Analisis Kinerja Belanja

Analisis belanja daerah sangat penting dilakukan untuk mengevaluasi apakah pemerintah daerah telah menggunakan APBD secara ekonomis, efisien, dan efektif (value for money).

3. Analisis Pembiayaan

Analisis pembiayaan dilakukan untuk pola anggaran pemerintah daerah. Selain itu dapat digunakan untuk membaca kebijakan anggaran pemerintah daerah. Salah satu pos yang paling

urgent dalam pembiayaan ini adalah Sisa Lebih Perhitungan Anggaran (SILPA). Besarnya SILPA yang diperolah dari suatu

2.3 Definisi Belanja Modal

Menurut Peraturan Menteri Keuangan Nomor 91 tahun 2007 Belanja modal merupakan pengeluaran anggaran yang digunakan dalam rangka memperoleh atau menambah aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi serta melebihi batasan minimal kapitalisasi aset tetap atau aset lainnya yang ditetapkan pemerintah. Aset tetap tersebut dipergunakan untuk operasional kegiatan sehari-hari suatu satuan kerja bukan untuk dijual.

Menurut Peraturan Dirjen Perbendaharaan Nomor 33 tahun 2008, suatu belanja dikategorikan sebagai belanja modal apabila:

1. pengeluaran tersebut mengakibatkan adanya perolehan aset tetap atau aset lainnya yang menambah masa umur, manfaat dan kapasitas 2. pengeluaran tersebut melebihi batasan minimum

kapitalisasi aset tetap atau aset lainnya yang telah ditetapkan pemerintah

3. perolehan aset tetap tersebut diniatkan bukan untuk dijual.

2.4 Pengertian Otonomi Daerah

Istilah otonomi berasal dari bahasa Yunani autos yang berarti sendiri dan namos yang berarti Undang-undang atau aturan. Dengan demikian otonomi dapat diartikan sebagai kewenangan untuk mengatur dan mengurus rumah tangga sendiri.

Beberapa pendapat ahli yang mengemukakan tentang otonomi daerah antara lain:

1. F. Sugeng Istianto, mengartikan otonomi daerah sebagai hak dan wewenang untuk mengatur dan mengurus rumah tangga daerah.

2. Ateng Syarifuddin, mengemukakan bahwa otonomi mempunyai makna kebebasan atau kemandirian tetapi bukan kemerdekaan. Kebebasan yang terbatas atau kemandirian itu terwujud pemberian kesempatan yang harus dipertanggungjawabkan.

3. Syarif Saleh, berpendapat bahwa otonomi daerah adalah hak mengatur dan memerintah daerah sendiri. Hak mana diperoleh dari pemerintah pusat.

2.5 Prinsip dan Tujuan Otonomi Daerah

Otonomi daerah dan daerah otonom, biasa rancu dipahami oleh masyarakat. Padahal sebagaimana pengertian otonomi daerah di atas, jelas bahwa untuk menerapkan otonomi daerah harus memiliki wilayah dengan batas administrasi pemerintahan yang jelas. Daerah otonomi adalah wilayah administrasi pemerintahan dan kependudukan yang dikenal dalam Undang-undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah. dengan demikian jenjang daerah otonom ada dua bagian, walau titik berat pelaksanaan otonomi daerah dilimpahkan pada pemerintah kabupaten/kota. Adapun daerah provinsi, berotonomi secara terbatas yakni menyangkut

koordinasi antar/lintas kabupaten/kota, serta kewenangan pusat yang dilimpahkan pada provinsi, dan kewenangan kabupaten/kota yang belum mampu dilaksanakan maka diambil alih oleh provinsi. Secara konsepsional, jika dicermati berlakunya Undang-Undang Nomor 32 Tahun 2004, dengan tidak adanya perubahan struktur daerah otonom, maka memang masih lebih banyak ingin mengatur pemerintah daerah baik provinsi maupun kabupaten/kota. Disisi lain, pemerintah kabupaten/kota yang daerah otonomnya terbentuk hanya berdasarkan kesejahteraan pemerintahan, maka akan sulit untuk berotonomi secara nyata dan bertanggungjawab di masa mendatang.

2.6 Kemandirian Keuangan Daerah

Kemandirian atau kemampuan keuangan suatu daerah dapat dilihat dari besar kecilnya Pendapatan Asli Daerah (PAD) yang diperoleh daerah yang bersangkutan. Dalam kaitannya dengan pemberian otonomi daerah yang lebih besar kepada daerah [12]. Pendapatan Asli Daerah (PAD) dapat dipandang sebagai salah satu indikator atau kriteria untuk mengukur tingkat ketergantungan suatu daerah kepada pemerintah [5].

Kemampuan pemerintah daerah dalam meningkatkan pendapatan asli daerah (PAD) seperti pajak daerah, retribusi dan lain-lain. Karena itu otonomi daerah dan pembangunan daerah bisa diwujudkan hanya apabila disertai kemandirian fiskal yang efektif. Ini berarti bahwa pemerintahan daerah secara finansial harus bersifat independen terhadap pemerintah pusat dengan jalan sebanyak mungkin menggali sumber-sumber PAD seperti pajak, retribusi dan sebagainya [11].

Beberapa peneliti menjadikan PAD sebagai alat ukur kemandirian keuangan pemerintah daerah dalam variabel dependen penelitiannya yang membahas tentang analisis pengelolaan keuangan daerah terhadap kemandirian daerah [16]. Kemandirian keuangan daerah tergambar dalam sebuah rasio yakni realisasi pendapatan asli daerah per total realisasi pendapatan daerah [2].

2.7 Definisi Pendapatan Asli Daerah

PAD adalah merupakan suatu pendapatan yang menunjukkan kemampuan suatu daerah untuk menghimpun sumber–sumber dana untuk membiayai kegiatan daerah. Jadi pengertian PAD dapat dikatakan sebagai pendapatan rutin dari usaha– usaha pemerintah daerah dalam memanfaatkan potensi-potensi sumber-sumber keuangan untuk membiayai tugas-tugas dan tanggung jawabnya. Menurut Undang-Undang No. 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah, Pendapatan Asli Daerah (PAD) adalah sumber keuangan daerah yang digali

dari wilayah daerah yang bersangkutan yang terdiri dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah.

2.8 Hubungan Belanja Modal dan Pendapatan Asli Daerah

Pada pemerintahan daerah, proses penyusunan anggaran mencakup dua komponen belanja yang memiliki siklus berbeda, yakni siklus anggaran operasional yang menghasilkan rencana keuangan bagi aktivitas pemerintahan yang berjalan terus menerus dan siklus anggaran belanja modal, yang merupakan perencanaan untuk mendapatkan peralatan, bangunan, infrastruktur, dan aset tetap lainnya. Anggaran modal proyek tertentu, biasanya memberikan rincian tentang lokasi proyek dan desain, sumber pendanaan, kerangka waktu untuk penyelesaian, dan persentase proyek selesai sampai saat ini. Sebaliknya, anggaran operasional mencerminkan bagaimana struktur organisasi pemerintahan dan membandingkan pengeluaran setiap departemen antara tahun berjalan dengan tahun lalu untuk mendapatkan estimasi pengeluaran untuk tahun yang akan datang. Keputusan untuk meningkatkan belanja modal merupakan bagian dari keinginan untuk meningkatkan kualitas dan kuantitas pelayanan publik, yang diikuti dengan peningkatan belanja-belanja lain. Sehingga diharapkan dengan adanya hal tersebut Pemerintah Kota mampu menarik dan menghasilkan Pendapatan Asli Daerah (PAD) sebanyak-banyaknya.

3. METODOLOGI PENELITIAN

Penelitian ini bersumber pada data sekunder yang diperoleh penulis dari Direktorat Jendral Perimbangan Keuangan, Kementerian Keuangan Republik Indonesia. Sesuai dengan fokus penelitian, maka sampel yang diambil merupakan institusi pemerintah daerah, khususnya pemerintah kota. Penulis mengambil sampel sebanyak 21 kota dengan metode

purposive sampling-judgment.

Pemilihan judgment sampling oleh penulis didasarkan atas pertimbangan data realisasi APBD 2009-2012 (Audited) yang memiliki PAD tertinggi se-Indonesia dan memiliki belanja modal disetiap tahunnya. dalam pengambilan sampel kota tersebut tahun 2009 dijadikan patokan dalam penentuan PAD tertinggi.

Data yang telah diperoleh kemudian dianalisis dengan mengunakan aplikasi SPSS versi 17. Teknik analisis dilakukan dengan analisis regresi, yang bertujuan untuk mengetahui adakah pengaruh alokasi belanja modal terhadap kemandirian keuangan pemerintah daerah.

Coefficientsa Model Unstandardized Coefficients Standardize d Coefficients t Sig. B Std. Error Beta 1 (Constant) -51.073 17.020 -3.001 .004 MODAL 1.091 .133 .724 8.197 .000 a. Dependent Variable: PAD

ANOVAb Model Sum of Squares df Mean Square F Sig. 1 Regression 294026.337 1 294026.337 67.193 .000a Residual 266927.080 61 4375.854 Total 560953.416 62

a. Predictors: (Constant), MODAL b. Dependent Variable: PAD

4. HASIL DAN PEMBAHASAN 4.1 Analisis Data

Pada penelitian ini penulis melakukan uji asumsi klasik yang bertujuan untuk memberikan kepastian bahwa persamaan regresi yang didapatkan memiliki ketepatan dalam estimasi, tidak bias, dan konsisten. Uji asumsi klasik yang digunakan antara lain, uji normalitas, uji autokorelasi dan uji heteroskedastisitas. Dari pengujian tersebut ditemukan hasil bahwa model penelitian terbebas dari asumsi klasik.

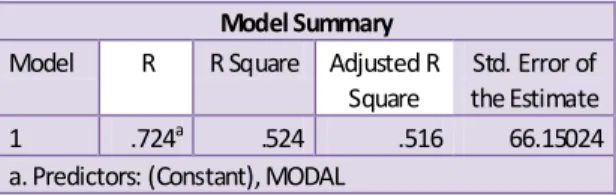

Uji regresi dilakukan penulis sebanyak satu kali sesuai dengan jumlah variabel yang masing-masing hanya berjumlah satu untuk variabel dependen dan independen. Pengujian ini dilakukan untuk melihat pengaruh antara belanja modal dalam APBD dalam kemandirian keuangan pemerintah kota. Hasil uji regresi antara belanja modal dan PAD pemerintah kota dapat dilihat pada tabel 4.1, 4.2, dan 4.3 berikut ini: Tabel 4.1 Hasil Uji Regresi Pengaruh Belanja Modal Terhadap PAD Koefisien Determinasi

Dari tampilan output SPSS model summary besarnya adjusted R² adalah 0,516, hal ini berarti 51,6% variasi PAD dapat dijelaskan oleh variasi belanja modal. Sedangkan sisanya (100%-51,6% = 48,4%) dijelaskan oleh sebab-sebab lain diluar model.

Standar Eror Estimate (SEE) sebesar 66,15024 juta rupiah. Semakin kecil SEE akan membuat model regresi semakin tepat dalam memprediksi variabel dependen.

Tabel 4.2 Hasil Uji Regresi Pengaruh Belanja Modal Terhadap PAD Uji Signifikansi Simultan (Uji Statistik F)

Dari uji ANOVA atau F test didapat nilai F hitung sebesar 67,193 dengan probabilitas 0,000. Probabilitas yang jauh lebih kecil dari 0,05, menunjukkan model regresi dapat digunakan untuk memprediksi PAD atau dapat dikatakan bahwa belanja

modal kota berpengaruh terhadap PAD atau kemandirian keuangan kota.

Tabel 4.3 Hasil Uji Regresi Pengaruh Belanja Modal Terhadap PAD Uji Signifikansi Parameter Individual (uji Statistik t)

Hasil pengujian pada tabel 4.3 diatas menunjukkan tanda koefisien dari belanja modal adalah positif dengan t hitung sebesar 8,197 dengan signifikansi sebesar 0,000. Dari hasil tersebut nilai signifikansi adalah signifikan pada 5%, sehingga hipotesis nul (H0) diterima. Hal ini menunjukkan bahwa PAD/Kemandirian keuangan kota dipengaruhi oleh belanja modal kota itu sendiri.

4.2 Pembahasan Hasil

Hasil pengujian diatas menunjukkan bahwa belanja modal mampu menjadi variabel predictor untuk meningkatkan Pendapatan Asli Daerah (PAD). Harapannya dengan adanya peningkatan belanja modal akan meningkatkan kemandirian keuangan pemerintah daerah, yang terlihat dari meningkatnya PAD kota tersebut. Belanja modal bertujuan untuk penyediaan fasilitas umum yang diharapkan mampu meningkatkan pelayanan masyarakat. Belanja modal tersebut diperoleh dari, tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi, dan jaringan, asset tetap lainnya dan konstruksi dalam pengerjaan. Meningkatnya kemandirian keuangan pemerintah kota menjadikan kota tersebut mampu mengatasi pembiayaan kota-nya sendiri tanpa bantuan dari pemerintah pusat atau pihak-pihak lainnya.

Kondisi ini sesuai dengan yang peneliti harapkan, karena sudah seharusnya belanja modal pemerintah daerah mampu meningkatkan pembangunan, melakukan pengembangan atas potensi daerah yang dimiliki, meningkatkan integritas, dan meningkatkan pelayanan publik guna menghasilkan peningkatan atas Pendapatan Asli Daerah (PAD) yang pada akhirnya membuat daerah tersebut mampu secara mandiri menjalankan roda pemerintahan baik dari sisi finansial maupun non finansial. Dari penelitian ini jelas pula terlihat bahwa belanja modal atau pembangunan fisik yang dilakukan masing-masing daerah tersebut telah tepat sasaran, ini terlihat dengan Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .724a .524 .516 66.15024

tingginya PAD yang mereka peroleh disetiap tahunnya.

5. KESIMPULAN

Variabel belanja modal menghasilkan koefisien positif dan signifikan terhadap PAD (Pendapatan Asli Daerah) dengan tingkat signifikansi 5% setelah dilakukan uji regresi. Hasil pengujian di atas menunjukkan bahwa belanja modal mampu menjadi variabel predictor untuk meningkatkan Pendapatan Asli Daerah (PAD). Harapannya dengan adanya peningkatan belanja modal akan meningkatkan kemandirian keuangan pemerintah daerah yang terlihat dari meningkatnya PAD daerah tersebut.

Belanja modal bertujuan untuk penyediaan fasilitas umum yang diharapkan mampu meningkatkan pelayanan masyarakat. Belanja modal tersebut diperoleh dari, tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi, dan jaringan, asset tetap lainnya dan konstruksi dalam pengerjaan. Meningkatnya kemandirian keuangan pemerintah daerah menjadikan daerah tersebut mampu mengatasi pembiayaan daerahnya sendiri tanpa bantuan dari pemerintah pusat atau pihak-pihak lainnya.

DAFTAR REFERENSI

[1] Abdullah, Syukriy dan Abdul, Halim. 2006. Studi

atas Belanja Modal pada Anggaran Pemerintah Daerah dalam Hubungannya dengan Belanja Pemeliharaan dan Sumber Pendapatan. Jurnal Akuntansi Pemerintah, Vol 2, No.2 : 17-32. [2] Ariani Kurnia Rina. 2010. Pengaruh Belanja

Modal dan Dana Alokasi Umum Terhadap Tingkat Kemandirian Keuangan Daerah dan Tax Effort. Skripsi, Program Sarjana Ekonomi Universitas Sebelas Maret, Surakarta.

[3] Bastian, Indra. 2006. Akuntansi Sektor Publik:: Suatu Pengantar. Erlangga, Jakarta.

[4] Halim, Abdul. 2004. Akuntansi Keuangan

Daerah. Edisi Revisi. Salemba Empat, Jakarta. [5] Insukindro, Mardiasmo, Wahyu Widayat,

Wihana Kirana Jaya, Purwanto, Abdul Halim, John Suprihanto, Budi Purnomo. (1994).

Peranan Pengelolaan Keuangan Daerah dalam usaha peningkatan PAD. Laporan hasil penelitian FE UGM, Yogyakarta.

[6] Mahmudi. 2007. Manajemen Kinerja Sektor Publik. UUP STIM YKPN, Yogyakarta

[7] Mardiasmo. 2005. Akuntansi Sektor Publik. Andi, Yogyakarta.

[8] Marizka, Addina. 2009. Analisis Kinerja

Pengelolaan Anggaran Pendapatan dan Belanja Daerah Pemerintah Kota Medan. Skripsi.

Departemen Akuntasi Fakultas Ekonomi Universitas Sumatera utara, Medan.

[9] Nordiawan , Deddi. 2007. Akuntansi Pemerintahan. Salemba Empat, Jakarta.

[10] Nugroho, Fajar. 2012. Pengaruh Belanja Modal

Terhadap Pertumbuhan Kinerja Keuangan Daerah Dengan Pendapatan Asli Daerah Sebagai Variabel Interving. Skripsi. Program Sarjana Fakultas Ekonomi Universitas Diponegoro, Semarang.

[11] Radianto, Elia. 2007. Studi tentang Otonomi

Keuangan Daerah Tingkat II di Maluku. LPEM-FEUI, Vol 26: 39-50.

[12] Rinaldi, Udin. 2012. Studi atas Kemandirian

Dalam Pelaksanaan Otonomi Daerah, Jurnal ISSN, Vol 8, No. 2: 105-113

[13] Setijaningsih. 2011. Analisis Kemampuan

Keuangan Daerah Kabupaten Madiun 2003-2010. Tesis. Program Pasca Sarjana Universitas Sebelas Maret. Surakarta.

[14] Sularso, Havid dan Restianto, Yanuar. E. 2011.

Pengaruh Kinerja Keuangan Terhadap Alokasi Belanja Modal dan Pertumbuhan Ekonomi Kabupaten/Kota Di Jawa Tengah. Jurnal ISSN, Vol. 1, No. 2.

[15] Stafinus, Nestian, Tri. 2011. Pengaruh Belanja

Modal Terhadap Pendapatan Asli Daerah Pada Kabupaten/Kota Di Provinsi Jawa Tengah Tahun Periode 2007-2009. Skripsi. Program Sarjana Universitas Pembangunan Nasional, Yogyakarta. [16] Thesaurianto, Kuncoro. 2007. Analisis

Pengelolaan Keuangan Daerah Terhadap Kemandirian Daerah. Tesis. Program Pasca Sarjana Universitas Diponegoro, Semarang. [17] Republik Indonesia. 1999. undang-Undang

Nomor 22 Tahun 1999 Tentang Pemerintah Daerah.

[18] Republik Indonesia. 2003, Undang-Undang Nomor 17 Tahun 2003 Tentang Keuangan Negara.

[19] Republik Indonesia, 2004, Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintahan

Daerah.

[20] Republik Indonesia. 2008, Peraturan Dirjen Perbendaharaan No PER-33/PB/2008 Tentang

Pedoman Penggunaan Akun Pendapatan, Belanja Pegawai, Belanja Barang, dan Belanja Modal.

[21] Republik Indonesia. 2007, Peraturan Menteri Keuangan No 91/PMK.06/2007 Tentang

Pedoman Penggunaan Akun Pendapatan, Belanja Pegawai, Belanja Barang, dan Belanja Modal.

[22] Republik Indonesia. 2006, Peraturan Menteri Dalam Negeri No 13 Tahun 2006 Tentang

![Perangkat Pembelajaran KTSP SD Berkarakter [6] PROTA BINA](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)