ANALISIS MEKANISME & PROSEDUR PEMINJAMAN PIUTANG

BISNIS REGULER

PADA KANTOR WILAYAH USAHA POS III SUMBAGSEL

PT. POS INDONESIA (PERSERO)

Ahmad Syarif Hidayat

Jurusan Akuntansi

POLTEK PalComTech Palembang

Abstrak

Kemajuan usaha perusahaan dapat dinilai dari laporan keuangannya, karena merupakan media informasi dan pertanggungjawaban antara perusahaan dengan pihak-pihak seperti tersebut di atas. Selanjutnya dalam penulisan laporan ini digunakan istilah Piutang Bisreg (Piutang Bisnis Reguler).

Piutang Bisreg merupakan piutang yang diberikan oleh sub bagian akuntansi kepada karyawan baik di Kantor Wilayah maupun daerah-daerah lain di wilayah Sumatera Bagian Selatan diantaranya Palembang, Baturaja, Jambi, Curup, Muara Enim, Bandar Lampung, Metro, Muara Bungo, dan beberapa daerah lain diwilayah Sumatera Bagian Selatan (Sumbagsel). Piutang ini diberikan Kantor Wilayah kepada karyawan yang membutuhkan dana keperluan pribadi, dengan syarat jumlah nominal yang dapat dipinjamkan kepada masing-masing karyawan terbatas karena dana yang disediakan pihak keuangan untuk piutang bisreg terbatas dan teralokasi ke seluruh karyawan baik di Kantor Wilayah maupun didaerah seperti tersebut di atas.

Dalam pengertiannya secara umum piutang merupakan tagihan perusahaan kepada pihak lain yang nantinya akan dimintakan pembayarannya jika telah sampai batas waktu untuk pelunasannya. Biasanya piutang tidak dibuat suatu jaminan khusus sebagaimana yang diatur dalam peraturan hukum yang berlaku, untuk itu pihak pemberi dana harus bertindak hati-hati.

Kata Kunci : Mekanisme, Prosedur, Bisnis Reguler, PT. POS Indonesia

(Persero)

PENDAHULUAN

Setiap perusahaan baik berskala kecil maupun menengah keatas pasti melakukan dan membuat pelaporan yang berkaitan dengan keadaan dan posisi keuangan perusahaan. Pelaporan keuangan berguna baik untuk intern dan ekstern perusahaan. Pihak intern dapat berarti pemilik perusahaan, pimpinan dan karyawan. Sedangkan pihak ekstern berarti para investor atau penanam modal, rekanan perusahaan serta pihak-pihak lain yang membutuhkan informasi tersebut. Namun dalam penyusunannya, laporan keuangan perusahaan yang disusun haruslah sesuai dengan Standar Akuntansi Keuangan. Dan juga bagian akuntansi yang membuat laporan keuangan tersebut dituntut untuk memahami dan menguasai baik dari sistem pencatatan maupun pelaporannya kepada pihak-pihak tersebut. Akuntansi digunakan perusahaan untuk mencatat semua transaksi yang berhubungan dengan keuangan yang ada

dalam perusahaan. Semua transaksi keuangan yang diproses selanjutnya akan menghasilkan suatu laporan keuangan bagi perusahaan.

Kemajuan usaha perusahaan dapat dinilai dari laporan keuangannya, karena merupakan media informasi dan pertanggungjawaban antara perusahaan dengan pihak-pihak seperti tersebut di atas. Selanjutnya dalam penulisan laporan ini digunakan istilah Piutang Bisreg (Piutang Bisnis Reguler).

Piutang Bisreg merupakan piutang yang diberikan oleh sub bagian akuntansi kepada karyawan baik di Kantor Wilayah maupun daerah-daerah lain di wilayah Sumatera Bagian Selatan diantaranya Palembang, Baturaja, Jambi, Curup, Muara Enim, Bandar Lampung, Metro, Muara Bungo, dan beberapa daerah lain diwilayah Sumatera Bagian Selatan (Sumbagsel). Piutang ini diberikan Kantor Wilayah kepada karyawan yang membutuhkan dana keperluan pribadi, dengan syarat jumlah nominal yang dapat dipinjamkan kepada masing-masing karyawan terbatas karena dana yang disediakan pihak keuangan untuk piutang bisreg terbatas dan teralokasi ke seluruh karyawan baik di Kantor Wilayah maupun didaerah seperti tersebut di atas.

Dalam pengertiannya secara umum piutang merupakan tagihan perusahaan kepada pihak lain yang nantinya akan dimintakan pembayarannya jika telah sampai batas waktu untuk pelunasannya. Biasanya piutang tidak dibuat suatu jaminan khusus sebagaimana yang diatur dalam peraturan hukum yang berlaku, untuk itu pihak pemberi dana harus bertindak hati-hati.

Bertitik tolak dari uraian di atas, kenyataannya dila pangan (perusahaan) pada Kantor Wilayah Usaha POS III Sumbagsel PT POS Indonesia (Persero) sebaiknya prosedur proses peminjaman dan pemberian piutang bisreg perusahaan dapat lebih ditingkatkan dengan beberapa perbaikan dalam sistem peminjaman piutang, untuk itu penulis mencoba mengangkat masalah ini kedalam laporan Praktek Kerja Lapangan (PKL) dengan judul “Mekanisme dan Prosedur Peminjaman Piutang Bisnis Reguler pada Kantor Wilayah Usaha POS III Sumbagsel PT POS Indonesia Persero”.

LANDASAN TEORI Pengertian dan Penggolongan Piutang

Akuntansi merupakan suatu proses dalam menghasilkan informasi keuangan perusahaan berupa laporan keuangan yang dimulai dari tahap pencatatan, pengikhtisaran dan penyusunan laporan keuangan berupa laporan laba rugi, perubahan ekuitas, neraca, laporan arus kas dan catatan-catatan atas laporan keuangan.

Piutang merupakan komponen aktiva perusahaan yang relatif likuid setelah kas dimana laporan saldo akhir piutang dapat dilihat pada laporan neraca. Pada umumnya piutang dapat digolongkan atau diklasifikasikan menjadi :

1. Piutang dagang (trade receivables), yaitu jumlah yang terhutang oleh pelanggan untuk barang dan jasa yang telah diberikan sebagai bagian dari operasi bisnis normal. Piutang dagang dapat di subklasifikasikan menjadi :

- Piutang usaha (accounts receivables) adalah janji lisan dari pembeli untuk membayar barang atau jasa yang dijual, atau disebut juga dengan piutang terbuka.

- Wesel tagih (notes receivables) adalah janji tertulis untuk membayar sejumlah uang tertentu pada tanggal tertentu di masa depan.

2. Piutang nondagang (nontrade receivables), yaitu berasal dari berbagai transasksi dan dapat berupa janji tertulis untuk membayar atau mengirimkan sesuatu. Contoh piutang nondagang adalah :

b.Uang muka kepada anak perusahaan.

c. Deposito untuk menutup kemungkinan kerugian dan kerusakan. d.Deposito sebagai jaminan penyediaan jasa atau pembayaran. e. Piutang deviden dan bunga.

f. Klaim terhadap :

- Perusahaan asuransi untuk kerugian yang dipertanggungkan. - Terdakwa dalam suatu perkara hukum.

- Badan-badan pemerintah untuk pengembalian pajak.

- Perusahaan pengangkutan untuk barang yang rusak atau hilang. - Kreditor untuk barang yang dikembalikan, rusak atau hilang.

- Pelanggan untuk barang-barang yang dapat dikembalikan (krat, kontainer dan sebagainya).

Dari beberapa pengertian di atas, berarti piutang bisnis reguler yang ada pada Kantor Wilayah Usaha POS III Sumbagsel PT. POS Indonesia (Persero) termasuk ke dalam golongan piutang nondagang (nontrade receivables), karena pada Kantor Wilayah Usaha POS III PT. POS Indonesia (Persero) melakukan kegiatan pendanaan dan pinjaman kepada karyawan baik di Kantor Wilayah Usaha III Sumbagsel PT. POS Indonesia (Persero) maupun karyawan Kantor POS di daerah wilayah Sumatera Bagian Selatan.

Penilaian dan Pelaporan Piutang

Untuk tujuan pelaporan, piutang dinilai sebesar yang diharapkan dapat diterima. Jumlah ini belum tentu sama dengan jumlah yang secara formal tercantum sebagai piutang kantor wilayah, karena pihak kantor telah mengurangkan dari jumlah piutangnya, penyisihan terhadap piutang-piutang yang diperkirakan tidak dapat ditagih dibebankan sebagai biaya. Dengan dasar ini, piutang akan dilaporkan sebesar nilai yang diharapkan akan diterima. Konsep penilaian yang demikian menunjukkan bahwa aktiva harus dinilai sebesar manfaat yang akan diterima dimasa mendatang. Meskipun piutang telah dinilai sebesar jumlah bersihnya (setelah dikurangi cadangan kerugian piutang), namun kedua jumlah tersebut harus tetap disajikan karena akan diketahui jumlah bruto piutang usaha dan cadangan penghapusan piutang yang dibuat untuk piutang yang tidak dapat direalisasi.

Menurut Ikatan Akuntan Indonesia PSAK (No.9.4) :

Piutang yang timbul dari transaksi diluar kegiatan usaha normal perusahaan digolongkan sebagai piutang lain-lain. Piutang usaha dan piutang lain-lain yang diharapkan dapat tertagih dalam satu tahun siklus usaha normal, diklasifikasikan sebagai aktiva lancar. Kadang-kadang seluruh piutang usaha diklasifikasikan sebagai aktiva lancar tanpa memandang jangka waktu terjadinya. Dalam kasus demikian, jumlah piutang usaha yang jangka penagihannya lebih dari satu tahun atau siklus usaha normal harus diungkapkan dalam catatan atas laporan keuangan.

ANALISIS 1. Analisis Masalah

Dari hasil pengamatan yang penulis lakukan bahwa permasalahan dan kendala yang ada pada perusahaan yaitu proes pengolahan pengajuan yang masih dilakukan secara manual sehingga menyebabkan waktu pemberian dana tidak sesuai dengan yang diharapkan karyawan. Dalam hal pemberian pinjaman, kantor wilayah tidak menetapkan kebijakan bunga sehingga masing-masing karyawan yang melakukan pinjaman sering terlambat dalam

melakukan pelunasan pinjaman. Pihak perusahaan tidak melakukan pencatatan pinjaman dalam suatu buku khusus ata pun kartu pinjaman piutang karyawan, sehingga sulit diketahui berapa pengembalian yang dibayarkan oleh karyawan dari seluruh total pinjaman yang dilakukan. Dari hasil pengumpulan data yang penulis lakukan, penulis memperoleh contoh laporan yang dibuat perusahaan. Tabel 1 berikut ini adalah contoh perhitungan sekaligus laporan piutang yang dibuat perusahaan, selama penulis melaksanakan kegiatan praktek dengan sample 5 orang karyawan di masing-masing bagian.

Tabel 1. Contoh laporan Piutang Bisnis Reguler Kantor Wilayah Usaha POS III PT POS Indonesia Persero

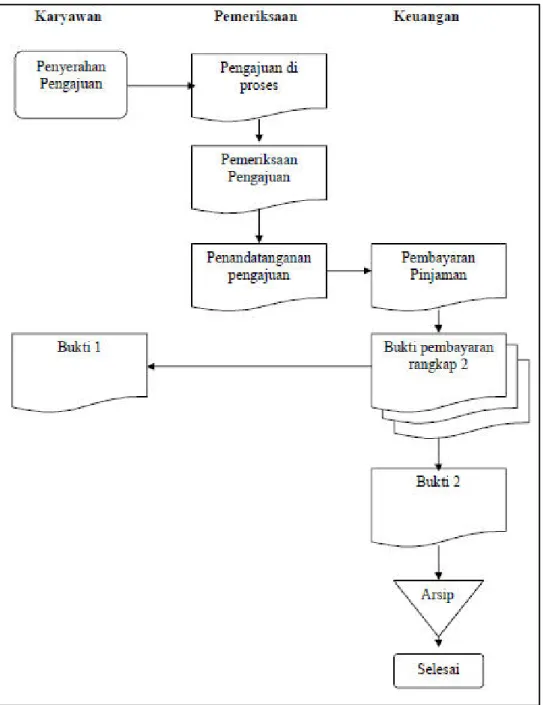

Mengamati permasalahan yang ada pada perusahaan, maka penulis menyarankan agar persyaratan peminjaman dapat lebih diperketat. Sebaiknya para karyawan yang akan melakukan pinjaman telah memasuki masa kerja minimal 5 tahun pada Kantor Pos Wilayah dengan memperoleh gaji minimal Rp 2.000.00,-. Berdasarkan bagan proses peminjaman piutang yang telah ada pada kantor wilayah, maka sebaiknya bagan proses peminjaman dibuat menjadi lebih sederhana yang dapat penulis gambarkan pada Flowchart berikut ini :

Gambar 1. Flowchart Peminjaman Pada Kantor Wilayah Usaha POS III Sumbagsel PT. POS Indonesia (Persero)

Dengan pembuatan flowchart proses peminjaman seperti diatas, diharapkan proses pengajuan pinjaman dari karyawan dapat diselesaikan dengan cepat sehingga waktu pemberian dan pencairan dana sesuai dengan waktu yang diharapkan karyawan pada saat peminjaman. Namun meskipun demikian, bagi karyawan yang akan melakukan pinjaman dalam jumlah besar harus membuat proposal yang menerangkan untuk apa dana tersebut digunakan dengan tetap diketahui oleh Manajer masingmasing bagian dan Kepala Kantor Pos bagi karyawan yang ada didaerah. Untuk pembayaran pelunasan baiknya dibuat kesepakatan bersama antara pihak perusahaan dengan karyawan, yaitu dengan mengkonfirmasi bagian kasir/pembayar gaji untuk dapat langsung dipotong gaji setiap bulannya sehingga kemungkinan keterlamabatan pembayaran oleh karyawan dapat diminimalis.

Bagi perusahaan selaku penyedia dana sebaiknya dapat membuatkan formulir pinjaman karyawan dengan bentuk yang cukup sederhana yang pada formulir tersebut dapat mencakup

nama karyawan, bagian ruangan karyawan di kantor wilayah/daerah, alamat tempat tinggal, jabatan, besar gaji yang diterima tiap bulannya, kolom nomor urut, tanggal/bulan, besar bunga (dalam nominal), besar pelunasan angsuran, total yang dibayarkan ke bagian keuangan dan saldo akhir piutang yang menunjukkan berapa saldo piutang yang masih harus dilunasi karyawan. Adapun contoh formulir dimaksud yang dapat dibuat perusahaan sebagai berikut :

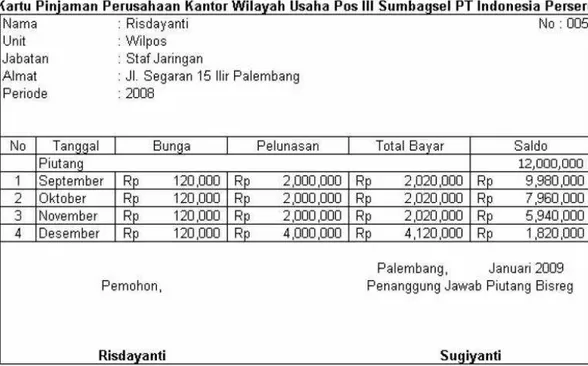

Tabel 2. Tabel kartu Pinjaman Perusahaan Kantor Wilayah Usaha Pos III Sumbagsel PT. Indonesia Persero

Dengan adanya kartu/formulir pinjaman tersebut maka perusahaan akan mencatat setiap pelunasan yang dilakukan karyawan beserta bunga yang dibebankan, selain itu baik perusahaan perusahaan maupun karyawan dapat dengan mudah melihat saldo piutang yang masih harus diterima bagi perusahaan dan berapa yang masih harus dibayar oleh karyawan. Setelah peminjaman berjalan sesuai prosedur, maka tahap akhir yang harus dilakukan oleh bagian pemegang piutang adalah menyusun pelaporan untuk piutang Bisreg. Adapun penyajian laporan dapat dibuat secara sederhana oleh pemegang piutang dengan melengkapi tabel laporan yang sudah dibuat oleh perusahaan untuk periode lalu seperti berikut ini :

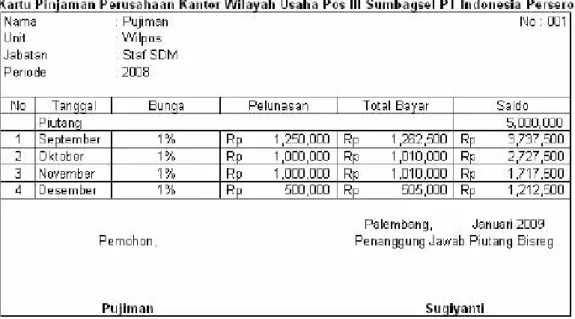

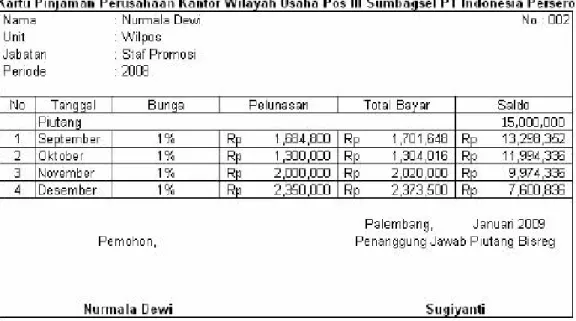

Tabel 3. Tabel Laporan Piutang Bisnis Reguler (Bisreg) Kantor Wilayah Usaha Pos III Sumbagsel PT. Indonesia Persero

Dari tabel diatas tampak pinjaman yang dilakukan oleh 5 orang karyawan (sample) dan saat pelunasan, masing-masing karyawan melunasi kewajibannya beserta bunga yang ditetapkan perusahaan. Total pelunasan pada tabel diatas merupakan total angsuran dikurangi total piutang karyawan yang diambil dari kartu piutang yang penulis sarankan, sehingga perusahaan selaku pihak pemberi dana memperoleh keuntungan berupa pendapatan bunga dari hasil pinjaman. Saldo pinjaman masing-masing karyawan di akumulasikan ke pinjaman berikutnya jika karyawan kembali melakukan pinjaman kembali pada waktu berikutnya dengan tetap mematuhi persyaratan yang ditetapkan perusahaan.

Tabel 3. Tabel Kartu Pinjaman Perusahaan Kantor Wilayah Laporan Piutang Bisnis Reguler (Bisreg) Kantor Wilayah Usaha Pos III Sumbagsel PT. Indonesia Persero

Tabel 4. Tabel Kartu Pinjaman Perusahaan Kantor Wilayah Laporan Piutang Bisnis Reguler (Bisreg) Kantor Wilayah Usaha Pos III Sumbagsel PT. Indonesia Persero

PENUTUP

Dari uraian di atas maka penulis mencoba menyimpulkan, bahwa prosedur peminjaman piutang yang telah ditetapkan pada Kantor Wilayah Usaha POS III Sumbagsel PT POS Indonesia (Persero) masih perlu di perbaiki, ditingkatkan agar dalam proses pemberian pinjaman dapat sesuai dengan yang diharapkan karyawan dan dapat lebih di efisienkan. Selain peningkatan perbaikan prosedur, masih diperlukan penataan beberapa persyaratan untuk melakukan pinjaman sehingga dari persyaratan-persyaratan yang telah ada dapat lebih mengikat kewajiban karyawan kepada perusahaan.

DAFTAR PUSTAKA

Hariwijaya, M dan Bisri M. Djaelani. 2005. Teknik Menulis Skripsi dan Thesis. Yogyakarta : Zenith Publisher.

Ikatan Akuntansi Indonesia. 1996. Standar Akuntansi Keuangan. Jakarta : Salemba Empat. Ikatan Akuntansi Indonesia. 2007. Standar Akuntansi Keuangan. Jakarta : Salemba Empat. Jusup, AL Haryono. 1999. Dasar-Dasar Akuntansi Jilid 2.Yogyakarta : Bagian Penerbitan

Sekolah Tinggi Ilmu Ekonomi YKPN

Wirartha, I Made. 2006. Pedoman Penulisan Usulan Penelitian, Skripsi, dan Tesis. Yogyakarta : ANDI