Metode penelitian adalah langkah dan prosedur yang akan dilakukan dalam pengumpulan data atau informasi guna memecahkan permasalahan dan menguji hipotesis penelitian.

4.1. Jenis/Desain Penelitian

Berdasarkan tujuan penelitian, penelitian ini termasuk penelitian deskriptif

kualitatif, karena merupakan penelitian yang berusaha mendeskripsikan suatu

genjala, peristiwa, kejadian yang terjadi saat sekarang. Berdasarkan kegunaan penelitian, penelitian ini termasuk penelitian terapan, karena menerapkan ilmu pengetahuan pada isu-isu praktis tertentu, sehingga manfaat dan hasil dapat segera dirasakan oleh berbagai kalangan dan dapat segera diaplikasikan.

Menurut Jogiyanto. H. (2013:13) Penggambaran atau Descriptif yaitu untuk menggambarkan atau mendefinisikan siapa yang terlibat didalam suatu kegiatan, apa yang dilakukannya, kapan dilakukan, dimana dan bagaimana melakukannya.

Menurut Sugiyono (2014:59) Rumusan masalah descriptive adalah suatu rumusan masalah yang berkenaan dengan pertanyaan terhadap keberadaan variabel mandiri, baik hanya pada satu variabel atau lebih (variabel yang berdiri sendiri). Jadi dalam penelitian ini peneliti tidak membuat perbandingan variabel

itu pada sampel yang lain, dan mencari hubungan variabel itu dengan variabel yang lain.

4.2. Variabel Penelitian

4.2.1. Definisi Konsep

Berdasarkan waktu penelitiannya, maka penelitian ini termasuk dalam penelitian time series (data berkala), adalah data yang dikumpulkan dari waktu kewaktu untuk menggambarkan suatu perkembangan atau kecenderungan keadaan/peristiwa/kegiatan. Berdasarkan tempatnya merupakan penelitian lapangan, karena dilakukan langsung di lapangan sebenarnya.

Metode analisis biaya yang dipakai adalah metode kualitatif. Dalam hal ini metodologi yang dipakai adalah Activity Based Costing (ABC) dengan cara mengidentifikasi semua biaya langsung dan tidak langsung setiap pemeriksaan MRI dan MSCT.

4.2.2. Definisi Operasional dan Pengukuran Variabel

Metode yang digunakan dalam penelitian ini adalah metode activity based

costing dengan cara mengindentifikasi semua biaya langsung dan biaya tidak

langsung, karena metode yang dipakai mengacu pada metodologi analisis biaya berdasarkan panduan WHO dengan penterjemahan aplikasi. Metodologi analisis biaya ini disesuaikan dengan karakter rumah sakit di Indonesia, yang telah dipadankan dengan berbagai penelitian yang telah dilakukan dirumah sakit-rumah sakit di Indonesia. Hal ini memudahan dalam menganalisis dimana dapat langsung

dilakukan pengidentifikasian dan pengelompokan terhadap biaya yang terjadi yang berhubungan dengan produk dan jasa maupun dengan instalasi atau unit yang ada. Implementasi penggolongan biaya ini adalah sebagai berikut:

1. Biaya langsung, adalah biaya yang terjadi karena adanya sesuatu yang dibiayai, terdiri dari biaya tetap dan biaya variabel. Biaya langsung di departemen radiologi, antara lain:

a. Biaya Obat dan Alat Kesehatan Habis Pakai. b. Biaya Air minum.

c. Biaya Listrik. d. Biaya Telepon. e. Biaya Pam.

f. Biaya Gaji Pegawai. g. Biaya Penyusutan Gedung.

h. Biaya Barang Habis Pakai Non Medis. i. Biaya Cetakan Medis.

j. Biaya Linen

k. Biaya Barang Habis Pakai Komputer. l. Biaya Cetakan Medis.

m. Biaya Alat Tulis Kantor. n. Biaya Mekanik.

o. Biaya Loundry.

p. Biaya Cleaning Service.

r. Biaya Penyusutan Alat Medis.

s. Biaya Pemeliharaan Peralatan Medis.

2. Biaya tidak langsung, adalah biaya yang tidak harus disebabkan oleh sesuatu yang dibiayai, dimana biaya ini secara riil tidak terjadi dalam suatu unit pelayanan, namun dampak biaya tersebut mempengaruhi kinerja dibagian/unit tersebut. Biaya tidak langsung dalam hubungannya dengan pelayanan jasa yang diberikan adalah biaya produksi tidak langsung atau biaya overhead, antara lain:

a. Biaya Honor Karyawan b. Biaya Penyusutan Aktiva c. Biaya Cleaning Service d. Biaya Pelatihan/Pendidikan e. Biaya ART-ATK Manajemen f. Biaya Bagian Keuangan

g. Biaya Listrik, Air, Telepon Manajemen h. Biaya Pemasaran dan Promosi

i. Biaya Rapat

4.2.3. Definisi Operasional

Variabel Definisi Operasional

Cara Ukur Alat

Ukur Hasil Ukur Biaya Investasi Biaya yg digunakan untuk pengadaan barang atau sarana yang kegunaannya berlangsung dalam waktu relative lama (lebih dari 1 tahun) misalnya, gedung, alat medis, inventaris, kendaraan.

Nilai yang disetahun kan dgn mempertim- bangkan harga beli, masa pakai, laju infalsi/suku bunga dan umur barang saat ini. Dengan rumus: AIC = IIC (1+I)t

---L Dimana : AIC = Annualize Investment Cost IIC = Innitialized Investment Cost I = Laju inflasi t = masa pakai

L = masa hidup investasi yang bersangkutan Laporan unit terkait Besar biaya investasi dalam rupiah Biaya Operasional Biaya yang digunakan untuk menghasilkan suatu jenis ptindakan seperti pengadaan alat habis pakai, gaji, obat dan alkes, laundry dan biaya umum yang digunakan dalam waktu 1 tahun

Menjumlahkan biaya -biaya yang dalam setahun untuk alat habis pakai, gaji, laundry dan biaya umum,

Laporan unit terkait Besar biaya operasional dalam rupiah Biaya Pemeliharaan

Biaya yang diguna kan untuk

pemeliha- raan dan perawatan gedung, alat medis dan non medis, yg

bertujuan untuk memperpanjang masa pakai dari barang tsb.

Dihitung dari biaya yang dikeluarkan untuk pemeliharaan dan perawatan gedung, alat medis dan non medis selama satu tahun.

Laporan unit terkait Besar biaya pemeliharaan dalam rupiah

Lanjutan Tabel 4.2.3. Difinisi Operasional Biaya

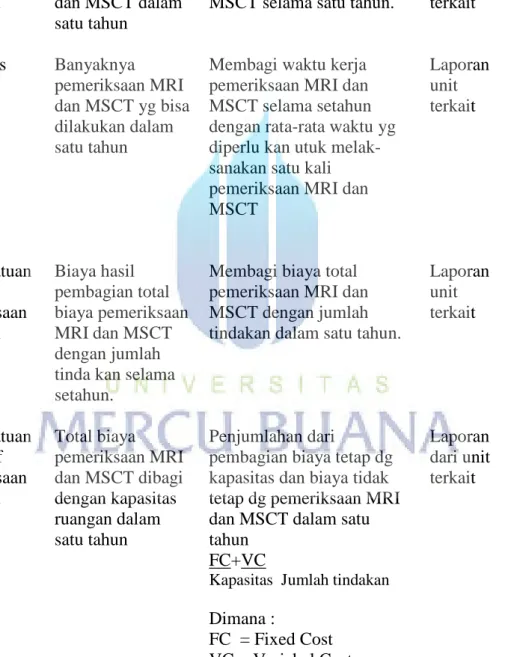

Totalpemerik saan MRI dan MSCT

Total biaya yang dikeluarkan pemeriksaan MRI dan MSCT

Menghitung jumlah pemeriksaan MRI dan MSCT dalam satu tahun.

Laporan unit terkait Besar biaya total dalam rupiah Jumlah pemeriksaan MRI dan MSCT Banyaknya jumlah pemeriksaan MRI dan MSCT dalam satu tahun Menghitung jumlah pemeriksaan MRI dan MSCT selama satu tahun.

Laporan unit terkait Jumlah tindakan pemeriksaan MRI dan MSCT Kapasitas Banyaknya pemeriksaan MRI dan MSCT yg bisa dilakukan dalam satu tahun

Membagi waktu kerja pemeriksaan MRI dan MSCT selama setahun dengan rata-rata waktu yg diperlu kan utuk melak-sanakan satu kali pemeriksaan MRI dan MSCT Laporan unit terkait Jumlah kapasitas Biaya Satuan Aktual pemeriksaan MRI dan MSCT Biaya hasil pembagian total biaya pemeriksaan MRI dan MSCT dengan jumlah tinda kan selama setahun.

Membagi biaya total pemeriksaan MRI dan MSCT dengan jumlah tindakan dalam satu tahun.

Laporan unit terkait Besar biaya satuan actual dalam rupiah Biaya Satuan Normatif pemeriksaan MRI dan MSCT Total biaya pemeriksaan MRI dan MSCT dibagi dengan kapasitas ruangan dalam satu tahun Penjumlahan dari

pembagian biaya tetap dg kapasitas dan biaya tidak tetap dg pemeriksaan MRI dan MSCT dalam satu tahun

FC+VC

Kapasitas Jumlah tindakan Dimana : FC = Fixed Cost VC = Variabel Cost Laporan dari unit terkait Besar biaya satuan normative dalam rupiah

Sumber : Dari berbagai penelitian (2015)

4.3. Jenis dan Sumber Data

Pengumpulan data dilakukan secara terstruktur dengan mengumpulkan data tahun anggaran sebelumnya, berdasarkan data sekunder dari Rumah Sakit Jantung Harapan Kita, yaitu biaya operasional/pemeliharaan pada periode anggaran dua tahun terakhir yaitu tahun 2013 dan tahun 2014, dan untuk biaya investasi (pengadaan barang/bangunan yang masa penggunaannya lebih dari satu tahun) dihitung Annualized Investment Cost-nya sejak investasi barang/bangunan itu dikeluarkan/dibangun. Tahap pertama dilakukan adalah penemuan biaya satuan (cost finding) dengan cara mendistribusikan biaya tidak langsung (Indirect

cost) pada biaya langsung (direct cost) sehingga diperoleh biaya asli atau semua

biaya yang terpakai diunit penunjang (bagian direksi, instalasi gizi, instalasi farmasi, instalasi pemeliharaan sarana dan laundry) didistribusikan ke unit produksi (unit perawatan intensif, instalasi rawat inap, VIP, bedah, kelas I, II dan kelas, III, instalasi laboratorium, radiologi, gawat darurat dan kamar operasi).

Selanjutnya langkah-langkah yang akan dilakukan adalah sebagai berikut:

1. Langkah pertama: dipilih satuan waktu untuk perhitungan biaya, yaitu dua tahun anggaran tahun 2013 dan tahun 2014.

2. Langkah kedua: dilakukan identifikasi pusat-pusat biaya pelayanan dan pendukung/penunjang pada unit di rumah sakit.

3. Langkah ketiga: dilakukan identifikasi kompenen biaya tetap (biaya investasi) dan biaya tidak tetap (biaya operasional dan pemeliharaan).

4. Langkah keempat: pengumpulan data biaya rumah sakit dan data barang inventaris/investasi,

5. Langkah kelima: menghitung biaya investasi yang disetahunkan,

6. Langkah keenam: mengalokasikan biaya-biaya tetap dan biaya tidak tetap pada pusat biaya penunjang dan pusat biaya produksi.

7. Langkah ketujuh: melakukan pendistribusian biaya dengan metode Activity Based Costing

8. Langkah kedelapan: perhitungan biaya satuan normatif pada unit rawat inap Rumah Sakit Jantung dan Pembuluh Harapan Kita.

Satuan kerja yang dilibatkan dalam pengumpulan data adalah sebagai berikut:

a. Urusan anggaran mengenai realisasi anggaran.

b. Urusan dana intern mengenai pendapatan fungsional rumah sakit. c. Bendaharawan gaji mengenai gaji/upah.

d. Urusan bendaharawan material mengenai penerimaan barang.

e. Urusan kepegawaian mengenai jumlah personil dan status kepegawaian. f. Urusan rekan medik mengenai jumlah hari rawatan

g. Urusan rumah tangga dan IPSRS (Instalasi Pemeliharaan Sarana Rumah Sakit) mengenai peralatan dan bangunan (tahun dibangun,tahun rehabilitasi, harga bangunan dan luas lantai).

h. Instalasi gizi mengenai distribusi porsi makanan/snack.

4.4. Teknik Penggumpulan data

Pengumpulan dimulai dengan meneliti data yang ada di RSJPDHK kemudian ditelusuri dengan mencatat. Disamping itu peneliti juga melakukan wawancara singkat dengan petugas terkait sesuai bagiannya untuk mendapat informasi yang lebih jelas tentang data yang ada. Sumber data tersebut dikumpulkan berasal dari bagian keuangan, adapun data komponen biaya yang dikumpulkan adalah sebagai berikut:

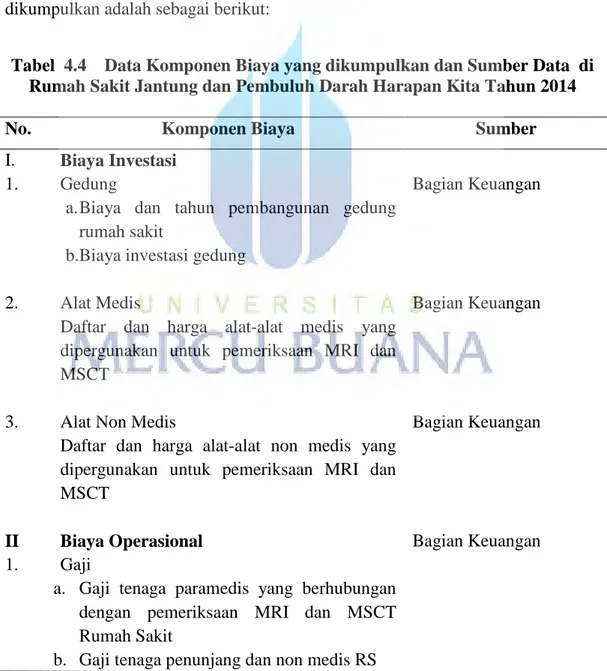

Tabel 4.4 Data Komponen Biaya yang dikumpulkan dan Sumber Data di Rumah Sakit Jantung dan Pembuluh Darah Harapan Kita Tahun 2014

No. Komponen Biaya Sumber

I. 1.

Biaya Investasi Gedung

a.Biaya dan tahun pembangunan gedung rumah sakit

b.Biaya investasi gedung

Bagian Keuangan

2. Alat Medis

Daftar dan harga alat-alat medis yang dipergunakan untuk pemeriksaan MRI dan MSCT

Bagian Keuangan

3. Alat Non Medis

Daftar dan harga alat-alat non medis yang dipergunakan untuk pemeriksaan MRI dan MSCT Bagian Keuangan II 1. Biaya Operasional Gaji

a. Gaji tenaga paramedis yang berhubungan dengan pemeriksaan MRI dan MSCT Rumah Sakit

b. Gaji tenaga penunjang dan non medis RS

Lanjutan Tabel 4.4 Data Komponen Biaya yang dikumpulkan dan Sumber Data di Rumah Sakit Jantung dan Pembuluh Darah Harapan Kita Tahun 2014

2. Loundry

Jumlah biaya laundry pasien pemeriksaan MRI dan MSCT

Bagian Keuangan

3. Obat dan Bahan Habis Pakai

Biaya obat dan bahan habis pakai yang berhubungan dengan pemeriksaan MRI dan MSCT

Bagian Keuangan

4. Biaya umum yang berhubungan dengan pemeriksaan MRI dan MSCT

Bagian Keuangan

III 1.

Biaya Pemeliharaan Gedung

Biaya pemeliharaan gedung Rumah Sakit

Bagian Keuangan

2. Alat Medis

Biaya Pemeliharaan alat medis yang dipergunakan untuk pemeriksaan MRI dan MSCT

Bagian Keuangan

3. Alat Non Medis

Biaya pemeliharaan alat-alat non medis yang dipergunakan untuk pemeriksaan MRI dan MSCT

Bagian Keuangan

Sumber : RSJHK (2013)

Observasi dilakukan untuk mengidentifikasi masalah-masalah yang berkaitan dengan area penelitian yaitu obserrvasi pelaksanaan pemeriksaan MRI dan MSCT, informasi ini digunakan untuk perhitungan biaya satuan pemeriksaan MRI dan MSCT dan observasi lama waktu pemeriksaan MRI dan MSCT.

4.5. Asumsi-Asumsi

Sebelum memulai analisis biaya, agar interpretasi yang dikemukakan sesuai dengan tingkat akurasi dan hasil penelitian yang dilakukan, diperlukan sejumlah asumsi yang disesuaikan dengan keadaan dilapangan, Adapun asumsi-asumsi tersebut sebagai berikut:

1. Menghitung biaya investasi, Barang-barang investasi yang digunakan bisa dalam jangka waktu diatas satu tahun, sehingga dalam penelitian ini perlu diperhitungkan nilai biaya satuan yaitu tahun 2013 dan tahun 2014, dengan menggunakan rata-rata tingkat inflasi pada tahun 2013 dan tahun 2014 yaitu sebesar 4.89%. Untuk usia pakai gedung, alat medis dan non medis mengacu pada ketentuan (Biro Perlengkapan Kemenkes RS) sebagai berikut:

Tabel 4.5.

Usia Pakai Investasi Gedung, Alat Medik/Non Medik

Jenis Alat Usia Pakai

Gedung permanen 20 tahun

Alat medis besar 10 thun

Alat medis sedang 5 tahun

Alat medis kecil 3 tahun

Meubel jati/sejenis 10 tahun

Meubel non jati 5 tahun

Alat lux/elektronik 5 tahun

Alat selain logam 1 tahun

2. Distribusi proporsi beban listrik menggunakan banyaknya pemakaian beban listrik sebagai dasar alokasi perhitungan terhadap aktivitas pelayanan,

3. Obat/bahan habis pakai menggunakan jumlah pemakaian standar yang telah ditetapkan oleh pihak rumah sakit, sebagai dasar perhitungan terhadap biaya satuan.

4. Biaya jasa medis/paramedic dan biaya obat/bahan habis pakai tidak diperhitungkan pada biaya satuan pemeriksaan MRI dan MSCT.

4.6. Pengolahan Data.

Data yang diperoleh dan telah diperiksa kelengkapannya dikelompokkan kedalam komponen biaya langsung dan biaya tidak langsung, dilakukan perhitungan jumlah dana alokasi biaya dari masing-masing biaya langsung dan tidak langsung pemeriksaan MRI dan MSCT dengan bantuan computer.

4.7. Teknik Analisis Data

Metode yang dipakai dalam perhitungan biaya satuan adalah metode real

cost dengan menggunakan dasar penyebab biaya. Bila data yang diperoleh telah

sesuai maka dilakukan analisis. Pengolahan dan analisis data dilakukan untuk mendapatkan biaya total pemeriksaan MRI dan MSCT. Analisis dilakukan dengan cara sebagai berikut:

1. Melakukan identifikasi seluruh biaya yang terjadi pada setiap pemeriksaan MRI dan MSCT mulai dari persiapan sampai selesai pemeriksaan antara lain:

a. Biaya langsung dan tidak langsung pada pemeriksaan MRI dan MSCT. b. Biaya dari unit penunjang yang mempengaruhi pemeriksaan MRI dan

MSCT.

2. Mengalokasi biaya-biaya yang terjadi baik langsung dan tidak langsung biaya berdasarkan penyebab biaya yang paling rasional.

3. Melakukan identifikasi dan menghitung biaya investasi yang disetahunkan dihitung menggunakan rumus AIC.

4. Biaya-biaya yang digunakan hanya untuk satu pemeriksaan MRI dan MSCT, maka biaya dialokasikan langsung pada pemeriksaan tersebut. 5. Biaya dari unit penunjang dan biaya yang digunakan tidak hanya untuk

satu pemeriksaan, maka digunakan penyebab biaya sebagai berikut: a. Alokasi biaya investasi gedung, berdasarkan luas lantai.

b. Alokasi biaya untuk setiap kegiatan, berdasarkan beban kerja.

c. Alat medis/non medis, berdasarkan jumlah dan jenis alat yang dipakai. d. Alokasi biaya umum, berdasarkan luas lantai dan daya yang

digunakan.

e. Alokasi laundry, berdasarkan jumlah cucian.

6. Menghitung biaya total pemeriksaan MRI dan MSCT dengan cara menjumlahkan biaya investasi, operasional dan pemeliharaan yang merupakan biaya langsung dan tidak langsung.

7. Menghitung biaya satuan actual dan normatif pemeriksaan MRI dan MSCT dengan menjumlahkan pembagian biaya langsung dengan kapasitas dan pembagian biaya tidak langsung dengan jumlah tindakan (output).