Evaluasi Sistem Informasi Akuntansi Penjualan

Dan Kaitannya Dengan Efektivitas Pengendalian

Intern

David HM Hasibuan

Program Studi Akuntansi, Sekolah Tinggi Ilmu Ekonomi Kesatuan Bogor, Indonesia

E-Mail : hasibuan_david62@yahoo.com ABSTRACT

Hotel business in Indonesia has shown rapid progress as evidenced by the increasing number of hotels and rooms. This is not surprising due to the need of hotels increases as well, with the resul that good management comprising the utilization of effective accounting information system must be raised. Accounting information system is a set of resources such as human and equipment resources managed to transform data into information. The purpose of this study is to evaluate accounting information system of rooms sale in selling procedure being carried out, and to evaluate rooms reservation in relation to internal control. The evaluation is to find out the level of rooms occupancy between reservation by phone and reservation by coming directly to the hotel and to identify the strengths and weaknesses of the internal control structure which can affect the effectiveness of all activities undertaken by the hotel. The research was conducted by the writer at Hotel Novotel, located in Bogor.

The result of this study shows that Hotel Novotel has undertaken sales to get optimal profit and effective occupancy level of rooms, so that in every activity the hotel determines selling procedure. Therefore, the overall internal control system can be said that Hotel Novotel has done selling activity of rooms effectively. It’s based on the percentage of rooms occopancy level to achieve selling target.The evaluation result of this study, based on rooms occupancy ratio, is to measure rooms selling effectiveness as the main source of revenue. Based on the percentage of rooms occupancy, there are decrease and increase. The decrease happened because of several factors, including the fact that reservation of rooms was done more by phone than by coming directly.

Keywords:accounting information system; internal control

PENDAHULUAN

Hotel memegang peranan yang penting dalam industri pariwisata, karenanya dalam mengembangkan industri pariwisata, perlu meningkatkan pengelolaan hotel. Pengelolaan yang baik mencakup penggunaan sistem informasi akuntansi secara baik dan benar dalam pengelolaan hotel. Sistem informasi akuntansi sangat diperlukan untuk mempermudah dan mempercepat penyajian data yang dibutuhkan secara tepat dan benar. Salah satu komoditas andalan di dunia perhotelan adalah kamar (Room). Dilihat dari fungsi utamanya, produk utama yang dijual oleh usaha perhotelan adalah sewa kamar atau jasa penginapan. Sejalan dengan perkembangan tersebut, saat ini konsumen mengharapkan sesuatu yang lebih, seperti : pelayanan, kondisi lingkungan yang menyenangkan, sopan santun dan rasa hormat dari seluruh karyawan hotel.

Front office adalah departemen yang menangani tamu yang akan menggunakan kamar, mulai dari reservasi, penyambutan (receptionist), tamu datang (check-in) sampai tamu meninggalkan hotel (check-out). Front office berfungsi sebagai penerima tamu, selain itu front office berfungsi sebagai tempat administrasi dan menyambut kedatangan tamu (termasuk reservasi dan registrasi). Keuntungan yang maksimal dalam penjualan kamar akan dapat tercapai apabila hotel mampu menjual kamar sebanyak-banyaknya dengan harga yang maksimal. Untuk mencapai tingkat huni kamar yang tinggi, sebuah hotel dituntut untuk memberikan pelayanan yang terbaik bagi tamu hotel.

Karyawan-Accountancy Information System

17

Submitted: JANUARI 2013 Accepted: MARET 2013JIAKES

Jurnal Ilmiah AkuntansiKesatuan

Vol. 1 No. 1, 2013 pg. 17-26 STIE Kesatuan ISSN 2337 – 7852

karyawan yang ramah, memiliki kedisiplinan kerja yang tinggi dan selalu berusaha memuaskan para tamu serta fasilitas yang memadai diharapkan dapat menarik tamu lebih banyak untuk menginap di hotel tersebut.

Hotel Novotel dengan segala daya upaya mencoba untuk menjual fasilitas akomodasi sesuai dengan target yang sudah ditentukan sebelumnya. Tetapi seringkali terjadi perbedaan antara tingkat huni kamar yang diharapkan dengan realisasinya. Dimana realisasi tingkat huni kamar hotel memiliki kecenderungan lebih rendah dibandingkan dengan realisasi tingkat huni kamar yang telah ditetapkan sebelumnya. Faktor-faktor yang mempengaruhi tingkat huni kamar adalah lokasi, fasilitas, harga kamar, pelayanan dari karyawan hotel, pemasaran, pesaing di sekitar hotel tersebut serta faktor pengurang dan penambah tingkat huni kamar.

TINJAUAN PUSTAKA

Beberapa teori yang mendasari penelitian ini diantaranya : Teori Sistem Informasi Akuntansi yang menjelaskan bahwa : sistem informasi akuntansi merupakan kumpulan sumber daya seperti manusia dan peralatan yang diatur untuk mengubah data menjadi informasi, dan informasi ini dikomunikasikan kedalam beragam pengambilan keputusan (Amir Abadi Yusuf dan Ed Keenam, 2000, 1).

Sistem Informasi Akuntansi dalam dunia bisnis dan pemerintahan mempunyai 3 tujuan utama (James A Hall 2001 : 18), yaitu :

1. Menyajikan informasi guna mendukung manajemen dalam mengambil keputusan. 2. Menyajikan informasi guna mendukung operasi harian.

3. Menyajikan informasi yang berkenaan dengan kepengurusan (stewardship).

Dengan demikian suatu sistem akuntansi disusun oleh perusahaan untuk mempermudah dalam memberikan informasi.

Dalam hubungannya dengan pengendalian intern Amin Widjaja Tunggal 2000; 70), menjelaskan bahwa :

Internal Control is a process, affected by entity’s board of directors, management and personnel, designed of provide reasonable, assurance regarding the achievement objectives in the following categories:

a. Effectiveness and efficiency of operation b. Reliability of financial reporting

c. Compliance with applicable laws and regulation

Sedangkan pengendalian intern menurut Arens, Elder and Beasly (2003, 270) adalah: “A system of internal control consist of policies and procedures designed to provide management with reasonable assurance that the company activities its objectives and goals. These polities and procedures are often called controls, and collectively the comprise the entity’s internal control.”

Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen (Mulyadi 2001, 163). Konsep dari pengendalian intern meliputi :

1. Pengendalian intern merupakan suatu proses untuk mencapai tujuan tertentu. Pengendalian intern merupakan suatu rangkaian tindakan yang bersifat pervasif dan menjadi bagian yang tidak terpisahkan dari infrastruktur entitas.

2. Pengendalian intern dijalankan oleh orang. Pengendalian intern bukan hanya terdiri dari pedoman kebijakan dan formulir, namun dijalankan oleh orang dalam setiap jenjang organisasi.

3. Pengendalian intern diharapkan mampu memberikan keyakinan memadai, bukan keyakinan mutlak, bagi manajemen dan dewan komisaris entitas.

4. Pengendalian intern ditujukan untuk mencapai tujuan yang saling berkaitan pelaporan keuangan, kepatuhan dan operasi.

Accountancy Information System

5. Pengendalian intern meliputi rencana, metode, prosedur, dan kebijakan yang didesain oleh manajemen untuk memberi jaminan yang memadai atas tercapainya efisiensi dan efektivitas operasional.

Tujuan Sistem Pengendalian Intern (Mulyadi 2001, 103) untuk: 1. Menjaga kekayaan organisasi

2. Mengecek ketelitian dan keandalan data akuntansi 3. Mendorong efisiensi

4. Mendorong dipatuhinya kebijakan manajemen

Sistem Pengendalian Intern dalam hubungannya dengan manajemen dan audit pengendalian intern (Bambang Hartadi 2000; 2) mempunyai tujuan sebagai berikut: 1. Mengamankan sumber-sumber dari pemborosan dan kecurangan

2. Meningkatan ketelitian dan dapat dipercayainya data akuntansi 3. Mendorong ditaatinya dan dilaksanakannya

4. Meningkatkan efisiensi

METODE PENELITIAN

Metode penelitian yang digunakan adalah studi kasus yaitu suatu metode yang bertujuan untuk mengamati aspek-aspek tertentu secara spesifik untuk memperoleh data primer maupun data sekunder. Adapunteknik pengumpulan data yang digunakan antara lain: (1) Penelitian Kepustakaan (Library Research) dan (2) Penelitian Lapangan (Field Reseach), seperti : observasi, wawancara atau melalui daftar pertanyaan. Dengan teknik pengolahan data yang digunakan meliputi : teknik Analisis Data Kualitatif dan teknik Analisis Data Kuantitatif.

HASIL DAN PEMBAHASAN

Reservasi penjualan kamar dalam kaitannya dengan sistem pengendalian intern.

Reservasi penjualan kamar dalam kaitannya dengan sistem pengendalian manajemen pada Hotel Novotel untuk mengidentifikasikan adanya kekuatan dan kelemahan dari sistem pengendalian intern hotel tersebut, karena lemahnya struktur pengendalian intern dapat berpengaruh terhadap efektivitas seluruh kegiatan yang dilakukan oleh sebuah hotel.

Berdasarkan hasil ICQ (Internal Control Questionnaire) pada Hotel Novotel dengan mempertimbangkan aspek-aspek pengendalian intern yang baik, seperti : pemisahan fungsi yang jelas, otorisasi dan pencatatan yang memadai, dan kecakapan karyawan, diperoleh informasi sebagai berikut :

a. Setiap transaksi penjualan kamar didukung oleh dokumen yang jelas sehingga bagian reservation dapat mengecek status kamar yang diinginkan tamu sehingga pesanan dapat diterima atau ditolak.

b. Setiap transaksi diotorisasi oleh pejabat yang berwenang.

c. Adanya pemisahan fungsi, pembagian tugas dan tanggung jawab yang tegas dan jelas.

d. Hotel ini menggunakan password untuk mengatur wewenang penggunaan data dalam komputer.

e. Penjualan dilakukan secara tunai dan credit card saat tamu check-out.

f. Banyaknya pesanan yang melalui telepon, sehingga dapat terjadi kesalahan pencatatan. Sebaiknya telepon dilengkapi dengan cassette recorder agar dapat memperjelas pesanan calon tamu.

g. Terjadinya perangkapan tugas pada bagian front office yaitu sebagai front desk dan cashier. Sebaiknya front office cashier dipisahkan dari bagian front office dan berada di bawah general cahier.

h. Jurnal voucher dibuat oleh sub bagian receiveving, sehingga terjadi perangkapan fungsi yaitu fungsi pelaksana (receiving) dan fungsi pencatatan (chief accountant).

Accountancy Information System

i. Penjualan tidak mencapai target, sehingga tidak tercapainya tingkat huni kamar yang telah ditetapkan, yang disebabkan adanya faktor pengurang dan penambah tingkat huni kamar, yang terdiri dari:

No-show, yaitu tamu yang sudah memesan kamar tetapi tidak datang menginap pada waktu yang telah ditetapkan.

Cancellation, yaitu pembatalan pemasaran kamar yang dilakukan oleh pihak pemesan.

Understay, yaitu tamu yang meninggalkan hotel (check-out) sebelum waktu yang telah ditetapkan sebelumnya.

Walk in, yaitu tamu yang datang menginap tanpa melakukan pemesanan kamar terlebih dahulu.

Overstay, yaitu tamu yang lama tinggalnya lebih dari waktu yang telah ditetapkan.

Evaluasi efektivitasnya tingkat hunian kamar (Occupancy Rate)

Analisis kualitatif dan kuantitatif, dilakukan untuk mendeteksi penyimpangan melalui perbandingan data-data yang tersedia dengan menggunakan rata-rata tingkat hunian kamar. Rata-rata tingkat hunian kamar bertujuan untuk mengetahui tingkat keefektivitas pada Hotel Novotel.

Tingkat Hunian Kamar Hotel adalah banyaknya malam kamar yang dihunidibagi dengan banyaknya malam kamar yang tersedia dikalikan 100%. Dalam mengevaluasi tingkat hunian kamar, Auditor menggunakan :

Rasio hunian (occupancy ratio)

Rasio hunian kamar digunakan untuk mengukur keberhasilan penjualan kamar sebagai sumber pemasukan utama hotel. Data yang digunakan dalam mengukur hunian kamar tersebut yaitu :

1. Jumlah kamar yang siap untuk dijual 2. Jumlah kamar yang terjual

3. Jumlah kamar yang dihuni oleh tamu 4. Jumlah tamu

5. Hasil bersih penjualan kamar

Laporan tersebut bertujuan sebagai bahan evaluasi manajemen dari seluruh hasil penjualan produk hotel dan sebagai data/informasi. Pelaksanaan laporan hasil penjualan tersebut harus setiap hari dilakukan oleh petugas income audit perusahaan.

Income audit penjualan yang digunakan oleh Hotel peralatan/ perlengkapan operasional antara lain :

1. Laporan audit malam hari (night audit).

merupakan bagian yang mengontrol semua catatan penjualan pada hotel. Dari mulai penjualan kamar sampai dengan penjualan-penjualan lainnya. Bagian ini bertugas mengontrol setiap hari semua transaksi penjualan yang dikerjakan pada malam hari dari jam 11.00 sampai jam 07.00 pagi. Di Hotel Novotel night audit termasuk dalam Departemen Front Office.

Tugas yang dilakukan night audit, yaitu

a. night auditor akan memeriksa rekapitulasi penerimaan front office yang telah dibuat oleh sub bagian reservation sebelumnya dengan membuka file-file transaksi yang telah di input datanya pada waktu tamu melakukan transaksi di hotel sebagai berkut :

1. File guest registration (untuk memeriksa registrasi tamu).

2. File Transaksi Penjualan Kamar (untuk memeriksa transaksi penjualan kamar)

3. Master File guest bill (untuk memeriksa transaksi penjualan kamar yang dibebankan pada guest account)

4. File Room Availability List (untuk memeriksa transaksi penjualan kamar yang mengakibatkan adanya perubahan status kamar).

Accountancy Information System

b. Setelah selesai, file disimpan kembali menurut nama file masing-masing. Night auditor akan memeriksa dan melakukan balancing untuk :

1. Tiap transaksi yang dilakukan tamu selama tamu masih menginap di hotel/ belum check out.

Mencocokan berkas yang ada pada box di unit front office yaitu laporan-laporan atau bill-bill yang disimpan untuk proses night audit, dengan membuka file sebagai berikut :

a) Master File guest bill (untuk balancing terhadap transaksi yang dibebankan ke guest account)

b) File penerimaan kas Front Office (untuk balancing terhadap transaksi penerimaan uang deposit dari tamu).

c) File Transaksi Penjualan Kamar (untuk balancing terhadap penjualan kamar yang terjadi).

2. Transaksi setelah/pada saat check out pada hari itu

Tamu dapat melakukan pembayaran atas tagihannnya pada guest bill secara tunai, credit card atau dengan company account, dengan mencocokan berkas yang ada dalam box pada unit front office dengan membuka file :

a) Master file guest bill (balancing terhadap pembayaran tamu yang check out pada hari itu atas tagihannya yang dibebankan pada guest account)

b) File penerimaan kas front office untuk balancing terhadap pembayaran pada saat tamu check out secara tunai atas tagihan yang tertera pada guest bill c) File city ledger (balancing terhadap pembayaran atas transaksi penjualan

pada saat tamu check out dengan credit atas tagihan yang tertera pada guest bill di front office)

d) File company account front office (balancing atas pembayaran transaksi penjualan kepada tamu pada saat check out atas tagihannya pada guest bill dengan voucher) di front office.

3. Kemudian file tersebut akan diproses dengan report program yang menghasilkan daily sales report sebagai dasar untuk membuat D’card dan memasukkan revenue dari room sales dan outlet lain untuk mengetahui total revenue.

4. Dengan report program, night auditor juga mencetak daily room sales report, guest arrival report, guest check out report, guest in house list, cancellation report, dan guest type analysis. Night auditor juga akan melakukan balancing terhadap rekapitulasi penerimaan front office yang telah dibuat sub bagian reservation sebelumnya untuk diserahkan kepada sub bagian receiving.

c. Keesokan harinya sub bagian receiving akan memeriksa kembali laporan dari night auditor dan membuat Daily summary of sales dan meminta verifikasi dari chief accountant.

d. Berdasarkan data dari D’card, sub bagian receiving akan membuat jurnal voucher secara manual per transaksi (dalam hal ini dari transaksi penjualan kamar) dan akan diinput ke file journal voucher untuk mengup-date Master file buku besar, Master File City Ledger, Master File Guest Bill, dan Master File Company Account dengan jurnal sebagai berikut :

a) Pembebanan pada saat tamu membayar deposit saat check in dengan jurnal sebagai berikut:

Dr.Cash/bank xxx

Cr. Guest Deposit xxx

b) Pembebanan pada guest bill atas penjualan kamar dengan jurnal sebagai berikut : Dr. Guest bill xxx Cr. Penjualan Kamar xxx Accountancy Information System

21

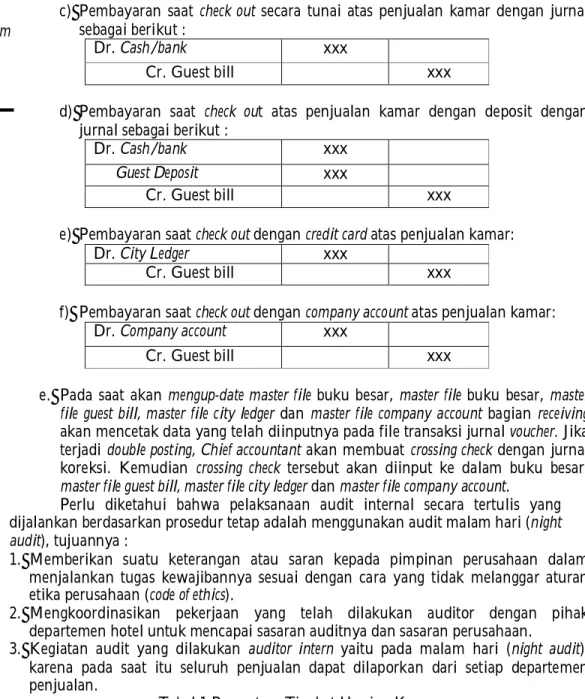

c) Pembayaran saat check out secara tunai atas penjualan kamar dengan jurnal sebagai berikut :

Dr. Cash/bank xxx

Cr. Guest bill xxx

d) Pembayaran saat check out atas penjualan kamar dengan deposit dengan jurnal sebagai berikut :

Dr. Cash/bank xxx

Guest Deposit xxx

Cr. Guest bill xxx

e) Pembayaran saat check out dengan credit card atas penjualan kamar:

Dr. City Ledger xxx

Cr. Guest bill xxx

f) Pembayaran saat check out dengan company account atas penjualan kamar: Dr. Company account xxx

Cr. Guest bill xxx

e. Pada saat akan mengup-date master file buku besar, master file buku besar, master file guest bill, master file city ledger dan master file company account bagian receiving akan mencetak data yang telah diinputnya pada file transaksi jurnal voucher. Jika terjadi double posting, Chief accountant akan membuat crossing check dengan jurnal koreksi. Kemudian crossing check tersebut akan diinput ke dalam buku besar, master file guest bill, master file city ledger dan master file company account.

Perlu diketahui bahwa pelaksanaan audit internal secara tertulis yang dijalankan berdasarkan prosedur tetap adalah menggunakan audit malam hari (night audit), tujuannya :

1. Memberikan suatu keterangan atau saran kepada pimpinan perusahaan dalam menjalankan tugas kewajibannya sesuai dengan cara yang tidak melanggar aturan etika perusahaan (code of ethics).

2. Mengkoordinasikan pekerjaan yang telah dilakukan auditor dengan pihak departemen hotel untuk mencapai sasaran auditnya dan sasaran perusahaan.

3. Kegiatan audit yang dilakukan auditor intern yaitu pada malam hari (night audit), karena pada saat itu seluruh penjualan dapat dilaporkan dari setiap departemen penjualan.

Tabel 1 Persentase Tingkat Hunian Kamar Januari – September 2009 Bulan Jumlah kamar yang tersedia untuk dijual Jumlah Hari Jumlah Kamar yang tersedia untuk dihuni Jumlah kamar yang dihuni Tingkat Occupancy % Januari 180 31 5580 3495 62,63 % Febuari 180 29 5220 3252 62,29 % Maret 180 31 5580 3761 67,40 % April 180 30 5400 3389 62,76 % Mei 180 31 5580 3828 68,60 % Juni 180 30 5400 3757 69,57 % Juli 180 31 5580 4231 75,82 % Agustus 180 30 5400 3560 65,92 % September 180 31 5580 3547 63,57 % Accountancy Information System

22

Persentase tingkat hunian kamar dapat dilihat keefektivitas pada Hotel Novotel dengan cara :

a) Melalui Telepon

b) Datang sendiri ke hotel (walk-in)

Jumlah kamar yang dihuni tersebut berasal dari telepon dan Walk-in, sebagai berikut:

Gambar 1 Besarnya Tingkat Hunian Hotel Selama Periode Bulan Januari-Maret 2009 Dari hasil evaluasi pada hotel Novotel ditemukan:

1. Banyaknya pesanan penjualan yang dilakukan melalui telepon, biaya relatif lebih mahal, apalagi untuk telepon interlokal/sambungan internasional. Jika cuaca kurang bagus, jarak terlalu jauh, atau alat yang tidak prima, suara menjadi tidak jelas. 2. Reservasi melalui telepon sehingga dapat terjadi kesalahan pencatatan. Sebaiknya

telepon dilengkapi dengan cassette recorder agar dapat memperjelas pesanan calon tamu.

3. Kurangnya pemesanan melalui datang langsung ke hotel yang dikarenakan lokasi kurang terjangkau.

4. Penjualan tidak mencapai target sehingga tidak tercapainya tingkat huni kamar yang telah ditetapkan dipengaruhi oleh adanya faktor pengurang dan penambah tingkat huni kamar, yang terdiri dari:

a. No-show, b. Cancellation, c. Understay, d. Walk in, e. Overstay,

Adapun hasil (ICQ) pengendalian intern pada penjualan kamar yang telah dilakukan hotel Novotel, meliputi :

a. Setiap transaksi penjualan kamar didukung oleh dokumen yang jelas sehingga bagian reservation dapat mengecek status kamar yang diinginkan tamu sehingga pesanan dapat diterima atau ditolak.

b. Lebih efektif menggunakan pemesanan kamar melalui telepon dibandingkan datang langsung karena lebih praktis dan cepat.

c. Sistem pengelolaan penjualan hotel dapat berjalan dengan baik sesuai dengan prosedur yang ditetapkan oleh perusahaan.

d. Pimpinan perusahaan dapat menentukan kondisi perusahaan dengan baik setelah auditor memberikan saran dan keterangan yang diberikan dari hasil internal audit tersebut.

SIMPULAN DAN SARAN Simpulan

1. Tujuan mengevaluasi penjualan kamar dilakukan untuk mengetahui apakah perusahaan melakukan kegiatannya secara efektif, serta kemampuan Occupancy Rate

0 20 40 60 80 Januari Februari Maret Telepon Walk-In Accountancy Information System

23

penjualan kamar dalam mempertahankan tingkat hunian yang datang demi kelangsungan perusahaan yang akan datang.

2. Pelaksanaan kegiatan penjualan, yang dilakukan oleh hotel Novotel sudah berjalan sesuai dengan prosedur tetap perusahaan.

3. Adanya pemisahan fungsi, pembagian tugas dan tanggung jawab yang tegas dan jelas.

4. Penggunaan password untuk mengatur wewenang penggunaan data dalam computer, sehingga memudahkan penggunaannya.

5. Secara keseluruhan siklus penjualan kamar hotel Novotel dinilai cukup baik. Hal tersebut dapat dilihat dari segi pengendalian intern maupun pencatatannya. Perusahaan telah mencatat transaksi yang terjadi dengan benar dan didukung oleh dokumen yang sah dan diotorisasi oleh pejabat yang berwenang.

Namun demikian masih terdapat beberapa hal yang perlu diperhatikan, antara lain : a. Biaya telepon relatif lebih mahal, apalagi untuk telepon interlokal/ sambungan

internasional. Jika cuaca kurang bagus, jarak terlalu jauh, atau alat yang tidak prima, suara menjadi tidak jelas.

b. Terjadinya reservasi melalui telepon sehingga dapat terjadi kesalahan pencatatan atas pesanan tamu.

c. Penjualan tidak mencapai target sehingga tidak tercapainya tingkat huni kamar yang telah ditetapkan dipengaruhi oleh adanya faktor pengurang dan penambah tingkat huni kamar, yang terdiri dari:No-show, Cancellation, Understay, Walk in, dan Overstay

Saran

1. Sebaiknya perusahaan melalui auditor melakukan laporan evaluasi dengan menggunakan rasio hunian (rasio rate) tiap bulan untuk mengukur keberhasilan penjualan kamar sebagai sumber pemasukan utama hotel.

2. Karena presentase no show dan cancellation yang melebihi, pihak manajemen telah menetapkan target tingkat huni kamar, tetapi pada kenyataannya target tingkat huni kamar masih belum tercapai.

3. Sebaiknya telepon dilengkapi dengan cassette recorder agar dapat memperjelas pesanan calon tamu dapat diulang kembali untuk mencatat pesanan tamu agar tidak terjadi kekeliruan.

4. Harus lebih meningkatkan pengawasan dan pemeriksaan dilapangan setiap transaksi penjualan karena masih ada penyelewengan yang dilakukan oleh petugas hotel yang merugikan perusahaan, penyelewengan terjadi akibat kurang tegasnya kebijakan perusahaan.

DAFTAR PUSTAKA

Agoes, Sukrisno, 2004. Auditing (Pemeriksaan Akuntan) oleh kantor Akuntan Publik, Jilid I, Jakarta : Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta. Amin Widjaya Tunggal, 2000. COSO- Based Auditing, Penerbit Harvarindo,

Amin Widjaya Tunggal, 2000. Internal Audit: Suatu Pengantar, Penerbit Harvarindo. Arens, Alvin A., dan James K. Loebbecke, 1999. Auditing Pendekatan Terpadu. Edisi

Indonesia. Buku 2. Diterjemahkan oleh Amir abadi Yusuf. Jakarta : Salemba Empat. Arens, Elder and Beasly, 2003. Pengendalian Intern. Jakarta : Salemba Empat.

Bambang Hartadi, 2000. Sistem Pengendalian Intern, BPFE, Yogyakarta

Bodnar, George H., William S. Hpowood, 2000. Accounting Information System, terjemahan Amir Abadi Jusuf dan Rudi M. Tambunan, Jilid satu dan dua, Salemba Empat, Jakarta.

Warren, Carl S., James M. Reeve dan Philip E Fess, 2000, The Principle Accounting, Penerbit Erlangga, Jakarta.

Umar, Husein, 2002. Evaluasi Kinerja Perusahaan, Penerbit PT. Gramedia Pustaka Utama, Jakarta.

Accountancy Information System

Ikatan Akuntan Indonesia, 2001, Standar Profesional Akuntan, Penerbit Salemba Empat, Jakarta.

Ikhsan, Arfan, Ida Bagus Teddy Prianthara, 2008. Sistem Akuntansi Perhotelan. Cetakan Pertama, Graha Ilmu, Yogyakarta,.

Hall, James A, 2001. Sistem Informasi Akuntansi. Alih Bahasa: Amir Abadi Jusuf. Salemba Empat, Jakarta.

Mulyadi, 2001. Sistem Akuntansi, edisi ketiga, Bagian Penerbitan STIE YKPN, Yogyakarta.

Reider, Harry, 2002. The Complete Guide To Operatonal Auditing, New York : John Willey and Sons.

Soemarso S.R, 2000 Sistem Penjualan. Penerbit Rineka Cipta,

Sugiarto, Endar, Ir, MM, 1997(2000). Operasional Kantor Depan Hotel (Hotel Front Office Operational), Edisi pertama, Cetakan ketiga, PT.Gramedia Pustaka Utama, Jakarta.

Accountancy Information System

Accountancy Information System