PENGARUH PEKERJAAN, LINGKUNGAN KELUARGA DAN LOKASI TERHADAP KEPUTUSAN PENGAMBILAN KREDIT DI PT.

BPR-LPN PANAMPUNG KABUPATEN AGAM

JURNAL

Oleh :

RAHMAT BUDIMAN 11090266

PROGRAM STUDI PENDIDIKAN EKONOMI

SEKOLAH TINGGI KEGURUAN DAN ILMU PENDIDIKAN (STKIP) PGRI SUMATERA BARAT

PADANG 2017

TIALAMAN PENGESAHAN JURNAL

PENGARUH PEKERJAAN, LINGKUNGAN KELUARGA DAN LOKASI

TERHADAP KEPUTUSAN PENGAMBILAN KREDIT DI PT. BPR-LPN PANANIPUNG KABUPATEN AGAM

Nama NPM Program Studi Institusi : Rahmat Budiman :11090266 : Pendidikan Ekonomi

: Sekolah Tinggi Keguruan dan Ilmu Pendidikan

(STKIP) PGRI Sumatera Barat

Pa&ang, 2 Febr,nri 2017 Disetuiui oleh: Pembimbing 2 Yosi Eka o Mengetahui:

Citra Rarlayani, SlPd.,ME

Ketua Program Studi Pendidikan Ekonorni STKIP PGRI Sumatera Barat

o, M.Si Pernbimbing

a

utri, SE.,ME

PENGARUH PEKERJAAN, LINGKUNGAN KELUARGA DAN LOKASI TERHADAP KEPUTUSAN PENGAMBILAN KREDIT DI PT.

BPR-LPN PANAMPUNG KABUPATEN AGAM Oleh :

Rahmat Budiman1 Citra Ramayani2, Yosi Eka Putri3

1Mahasiswa Prodi Pendidikan Ekonomi STKIP PGRI Sumbar 2,3Dosen Prodi Pendidikan Ekonomi STKIP PGRI Sumbar

Email :

budi_badboy@ymail.com,citra_berkatindo@yahoo.co.id,yossy_ekaputri@yahoo.com Keputusan nasabah dalam mengambil kredit adalah pemilihan dari dua atau lebih alternatif pilihan keputusan pengambilan kredit, artinya bahwa seseorang dapat membuat keputusan, haruslah tersedia alternatif lainnya. Tujuan dari penelitian ini adalah untuk mengetahui apakah faktor pekerjaan, lingkungan keluarga dan lokasi perusahaan mempengaruhi keputusan dalam pengambilan kredit. Jumlah populasi dalam penelitian ini sebanyak 236 orang, dan dilakukan teknik pengambilan sampel dengan menggunakan rumus slovin, sehingga didapatkan sampel sebanyak 150 orang. Teknik pengumpulan data dalam penelitian ini menngunakan angket (kusioner) dan jenis penelitian ini adalah deskriptif asosiatif.

Hasil penelitian menunjukkan bahwa: 1) Pekerjaan berpengaruh positif dan signifikan terhadap keputusan pengambilan kredit di PT BPR-LPN Panampung Kabupaten Agam. Dimana ditunjukkan oleh nilai koefisien sebesar 1,496. Nilai koefisien ini signifikan karena nilai thitung2,739 > ttabelsebesar 1,976. Artinya

apabila pekerjaan meningkat sebesar satu satuan, maka keputusan pengambilan kredit akan meningkat sebesar 1,496 dalam setiap satuannya. 2) Lingkungan keluarga berpengaruh positif dan signifikan terhadap keputusan pengambilan kredit di PT BPR-LPN Panampung Kabupaten Agam. Dimana ditunjukkan oleh nilai koefisien sebesar 0,626. Nilai koefisien ini signifikan karena nilai thitung8,909 > ttabel1,976. Artinya, apabila

lingkungan keluarga meningkat sebesar satu satuan, maka keputusan pengambilan kredit akan meningkat sebesar 0,626 dalam setiap satuannya. 3) Lokasi berpengaruh positif dan signifikan terhadap keputusan pengambilan kredit di PT BPR-LPN Panampung Kabupaten Agam. Dimana ditunjukkan oleh nilai koefisien sebesar 0,282 Nilai koefisien ini signifikan karena nilai thitung, 3,755 > ttabelsebesar 1,976. Artinya, apabila

lokasi meningkat sebesar satu satuan, maka keputusan pengambilan kredit akan meningkat sebesar 0,282 dalam setiap satuannya. 4) Pekerjaan, lingkungan keluarga, dan lokasi secara bersama-sama berpengaruh signifikan terhadap keputusan pengambilan kredit di PT BPR-LPN Panampung Kabupaten Agam. Dimana diperoleh nilai Fhitung116,646 > Ftabel2,67 dengan taraf signifikan sebesar 0,000 < = 0,05. Hal ini berarti Ha

diterima dan H0ditolak.

Kata kunci: Pekerjaan, Lingkungan Keluarga, Lokasi, Keputusan pPenagambilan Kredit ABSTRACT

The results showed that: 1) Employment positive and significant impact on the decision-making loans to PT BPR-LPN A container Agam. Where indicated by the coefficient value of 1.496. The coefficient value is significant because tcount 2.739> 1.976 ttable. This means that if a job increased by one unit, then the decision-making credit will be increased by 1,496 in each unit. 2) Family environment positive and significant impact on the decision-making loans to PT BPR-LPN A container Agam. Where indicated by the coefficient value of 0.626. The coefficient value is significant because tcount 8.909> 1.976 ttabel. That is, if the family environment is increased by one unit, then the decision-making credit will be increased by 0.626 in each unit. 3) The location is positive and significant impact on the decision-making loans to PT BPR-LPN A container Agam. Where indicated by the coefficient value of 0.282 coefficient value is significant because tcount, 3.755> 1.976 ttable. That is, if the location is increased by one unit, then the decision-making credit will be increased by 0,282 in each unit. 4) Work, family environment, and the location together significantly influence decision making in the credit PT BPR-LPN A container Agam.

Where the obtained value of F 116.646> Ftable 2.67 with a significant level of 0.000 <α = 0.05.

This means Ha accepted and H0 is rejected.

PENDAHULUAN

Untuk mengembangkan usaha yang dijalani oleh masyarakat, masyarakat membutuhkan biaya untuk menambah modal, salah satunya melalui perbankan. Perkembangan bisnis perbankan saat ini berkembang sangat pesat ditandai dengan semakin banyaknya jumlah bank atau lembaga keuangan lainnya. Hal tersebut membawa dampak positif bagi nasabah dimana mereka mempunyai banyak pilihan jasa perbankan yang akan dipilih.

Fenomena ini

mengakibatkan persaingan antara bank atau lembaga keuangan yang satu dengan lainnya semakin ketat. Sehubungan dengan usaha pemerintah dalam rangka meningkatkan pertumbuhan lembaga-lembaga keuangan dan perbankan, maka telah ditetapkan serangkaian langkah-langkah kebijakan di bidang keuangan, moneter, dan perbakan, diantaranya menurut peraturan otoritas jasa keuangan nomor 20/POJK/.03/2014 dimana BPR dikeluarkan dalam rangka mendorong perkembangan usaha yang bersifat dinamis dengan pebankan nasional yang tangguh, termasuk industri BPR yang sehat, kuat, produktif dan memiliki nilai

daya saing agar mampu melayani masyarakat, termasuk usaha mikro kecil. Bank atau lembaga keuangan lainya yang ingin mempertahankan eksistensinya dalam dunia usaha perbankan harus memahami benar kebutuhan dan keinginan nasabah sehingga mereka memutuskan untuk mengambil kredit.

Menurut Samarwan dalam Kuncoro dan Adithya (2010:49), keputusan nasabah dalam mengambil kredit merupakan pemilihan dari dua atau lebih alternatif pilihan keputusan pengambilan kredit, artinya bahwa nasabah dapat membuat keputusan dalam mengambil kredit mempunyai alternatif lainnya. Keputusan nasabah dalam mengambil kredit sangat penting sebelum nasabah mengambil kredit pada bank. Keputusan bermaksud agar tidak adanya hambatan baik yang besar maupun yang kecil, sehingga perlu diambil suatu keputusan, sehingga saat mengambil keputusan harus cermat dan sesuai tujuan yang telah direncanakan sebelumnya. Dalam usaha memahami keinginan masyarakat saat ini, dirasakan perlu untuk mengetahui faktor-faktor apa saja yang dapat mempengaruhi keputusan nasabah dalam pengambilan kredit.

Tabel 1. Data Nasabah yang melakukan pinjaman kredit dan jumlah kredit yang disalurkan dari tahun 2011 s/d 2015 di PT.BPR-LPN Panampung kabupaten Agam.

Tahun

Jenis Kredit

Kredit Modal Kerja Kredit Investasi Kredit Konsumsi

Jumlah Dana (Rp.000) Jumlah Nasabah (Orang) Jumlah Dana (Rp.000) Jumlah Nasaba h (Orang) Jumlah Dana (Rp.000) Jumlah Nasabah (Orang) 2011 10.336.721 103 7.480.696 50 1.591.209 37 2012 11.976.231 127 7.875.988 62 2.675.907 47 2013 10.500.734 106 7.480.876 51 2.161.523 43 2014 11.132.098 115 7.501.346 53 2.539.720 45 2015 9.829.883 97 7.115.441 46 1.148.295 34 Sumber: PT.BPR-LPN Panampung

Berdasarkan Tabel 1, yaitu jumlah nasabah dan jumlah kredit yang disalurkan oleh PT.BPR-LPN Panampung dari tahun 2011 s/d 2015, diperoleh data bahwa jumlah nasabah yang melakukan pinjaman kredit dan dana yang disalurkan mengalami peningkatan dan penurunan pada setiap tahunnya (berfluktuasi).

Tabel 2. Karakteristik Nasabah berdasarkan pekerjaannya pada PT.BPR-LPN Panampung. No Peker jaan Jumlah (orang) Persenta se (%) 1 PNS 58 24,58 2 Non PNS 178 75,42 Jumlah 236 100 Sumber: PT.BPR-LPN Panampung 2015

Berdasarkan tabel 2 diatas, dapat diketahui bahwa kebanyakan masayarakat yang melakukan pinjaman kredit pada PT.BPR-LPN Panampung bekerja sebagai non

PNS (petani, pedagang, peternak, pekerja swasta, dll).

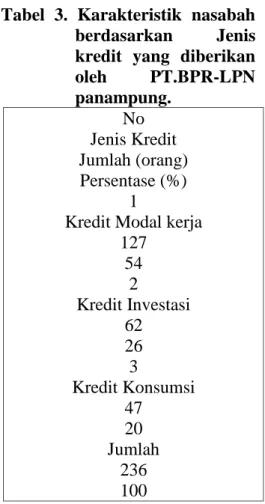

Tabel 3. Karakteristik nasabah berdasarkan Jenis kredit yang diberikan oleh PT.BPR-LPN panampung. No Jenis Kredit Jumlah (orang) Persentase (%) 1

Kredit Modal kerja 127 54 2 Kredit Investasi 62 26 3 Kredit Konsumsi 47 20 Jumlah 236 100 Sumber: PT.BPR-LPN Panampung 2015

KAJIAN PUSTAKA

Keputusan Pengambilan kredit Menurut Rivai dan Veithzal (2007:45) Keputusan nasabah dalam mengambil kredit adalah pemilihan dari dua atau lebih alternatif pilihan keputusan pengambilan kredit, artinya bahwa seseorang dapat membuat keputusan, haruslah tersedia alternatif lainnya.

Menurut Montra (2011:42) suatu keputusan sebagai pemilihan suatu tindakan dari dua atau lebih pilihan alternatif. Seorang nasabah yang hendak melakukan pilihan maka ia harus memiliki pilihan alternatif.

Pekerjaan

Faktor pendorong penting yang menyebabkan manusia bekerja adalah adanya kebutuhan yang harus dipenuhi. Aktivitas dalam bekerja mengandung unsur suatu kegiatan sosial, menghasilkan sesuatu, dan pada akhirnya bertujuan untuk memenuhi kebutuhannya. Namun demikian dibalik tujuan yang tidak langsung tersebut rang bekerja untuk mendapatkan imbalan yang berupa upah atau gaji dari hasil kerjanya itu. Jadi pada hakikatnya orang bekerja, tidak hanya untuk mempertahankan kelangsungan hidupnya, tetapi juga bertujuan untuk mencapai taraf hidup yang

lebih baik As’ad (2002:46).

Menurut Montra (2011:55) bahwa bekerja itu dilahirkan sebagai melakukan pekerjaan untuk menghasilkan atau membantu menghasilkan barang dan jasa dengan maksud untuk memperoleh penghasilan baik berupa uang atau barang dalam kurun waktu tertentu.

Lingkungan Keluarga

Menurut Vimbrianto (2008:50) pengertian keluarga adalah kelompok sosial kecil yang umumnya terdiri atas ayah, ibu dan anak-anak. Hubungan sosial di antara anggota keluarga relatif tetap dan di dasarkan atas ikatan darah, perkawinan dan lain-lain.

Menurut Budiyanto (2004:63), Lingkungan keluarga merupakan salah satu faktor dalam pengambilan keputusan yang sangat mendasar dan dipertimbangkanoleh nasabah, selain itu faktor keluarga merupakan faktor pembentuk dan penghambat dalam pengambilan keputusan.

Lokasi

Pengertian Lokasi adalah tempat bank tersebut melakukan kegiatan sehari-hari Soeprihanto (2005:84) bahwasanya lokasi yang paling ideal bagi bank adalah lokasi yang biaya operasinya paling rendah atau serendah mungkin. Lokasi yang salah, akan menyebabkan biaya bank tinggi.

Menurut Kasmir (2004:163) yang dimaksut dengan lokasi bank adalah tempat dimana diperjual belikan produk perbankan dan pusat pengendalian perbankan. Dalam praktiknya, ada beberapa macam lokasi kantor bank yaitu lokasi kantor pusat, cabang utama, cabang pembantu, kantor kas dan lokasi-lokasi ATM.

Hipotesis Penelitian

1. Terdapat pengaruh positif dan signifikan antara pekerjaan terhadap keputusan pengambilan kredit pada PT.BPR-LPN

Panampung Kabupaten Agam.

2. Terdapat pengaruh positif dan signifikan antara lingkungan keluarga terhadap keputusan pengambilan kredit pada PT.BPR-LPN Panampung Kabupaten Agam.

3. Terdapat pengaruh positif dan signifikan antara lokasi perusahaan dengan keputusan pengambilan kredit pada PT.BPR-LPN Panampung Kabupaten Agam.

4. Terdapat pengaruh signifikan antara variabel pekerjaan, lingkungan keluarga dan lokasi perusahaan secara bersama-sama tehadap keputusan pengambilan kredit pada PT.BPR-LPN Panampung Kabupaten Agam. METODOLOGI PENELITIAN Berdasarkan permasalahan dan tujuan penelitian yang ingin dicapai, maka jenis penelitian ini adalah berupa deskriptif dan asosiatif. Menurut Iskandar (2009:19) penelitian deskriptif dan asosiatif ini merupakan penelitian yang bertujuan untuk mengetahui pengaruh atau hubungan antara dua variabel atau lebih. Penelitian ini termasuk penelitian asosiatif karena bertujuan untuk mengetahui pengaruh atau hubungan antara dua variabel atau lebih yaitu Pengaruh Gaya hidup, pekerjaan, pendapatan, lingkungan keluarga dan lokasi terhadap keputusan pengambilan kredit di PT.BPR-LPN Panampung.

Variabel dalam penelitian ini adalah keputusan pengambilan kredit sebagai variabel terikat, sedangkan variabel pekerjaan, lingkungan keluarga, dan lokasi sebagai variabel bebas. Teknik analisis yang digunakan adalah regresi linear berganda, dengan bentuk umum sebagai berikut:

Y= a + b1X1+ b2X2+ b3X3+e

Keterangan:

Y = Keputusan pengambilan kredit ( Variabel terikat ) a = Konstanta

X1 = Pekerjaan

X2 = Lingkungan keluarga

X3 = Lokasi

b1, b2, b3 = koefisien regresi

masing–masing variabel e = Standar error

HASIL PENELITIAN DAN

PEMBAHASAN

Hasil Uji Asumsi Klasik

1. Hasil uji memenuhi asumsi normalitas karena nilai statistik Jarque Bera (JB) (69,75) < nilai X2 tabel (175,198)

2. Hasil uji multikolinearitas menunjukkan bahwa pekerjaan, lingkungan keluarga, dan lokasi nilai VIF nya < 10, maka dapat disimpulkan bahwa tidak ada gejala multikolinieritas antar variabel bebas dalam model regresi.

3. Tidak terdapat masalah heteroskedastisitas dalam model, karena nilai X2hitung (43,80)< X2tabel (175,198). 4. Hasil uji autokorelasi dapat

Durbin-Watson sebesar 1,981sedangkan tabel DW dengan signifikan 0,05 dan jumlah data (n) = 150, serta k=3 (k adalah variabel bebas) didapat dL sebesar 1,6926 dan dU 1,774. Oleh karena itu dU<DW<4-dU=1,774<1,981<2,2259, maka H0 ditolak dan tidak terjadi autokorelasi.

Hasil Analisis Regresi Linear Berganda

Berdasarkan hasil analisis, diperoleh model regresi sebagai berikut:

Y= a + bı Xı + b2X2+ b3X3.

Y= 5,940+1,496X1 + 0,626X2

+0,282X3.

Dari model persamaan regresi linear berganda di atas dapat diketahui bahwa:

1. Nilai konstanta sebesar 5,940 berarti tanpa adanya pengaruh dari variabel bebas maka nilai variabel terikat nilainya hanya sebesar 5,940 satuan. Hal ini berarti bahwa apabila variabel bebas nilainya nol (pekerjaan, lingkungan keluarga, dan lokasi ) maka nilai variabel keputusan pengambilan kredit hanya sebesar 5,940. 2. Koefisien regresi variabel

pekerjaan (X1) sebesar 1,469

yang bertanda positif. Hal ini berarti adanya pengaruh positif pekerjaan terhadap pengambilan keputusan pengambilan kredit, apabila nilai variabel pekerjaan meningkat sebesar satu satuan maka akan meningkatan pengambilan keputusan pengambilan

kredit sebesar 1,496 dalam setiap satuannya. Dengan asumsi variabel lain tidak mengalami perubahan atau konstan.

3. Koefisien regresi variabel lingkungan keluarga (X2)

sebesar 0,626 yang bertanda positif. Hal ini berarti adanya pengaruh positif lingkungan keluarga terhadap keputusan pengambilan kredit, apabila nilai variabel lingkungan keluarga meningkat sebesar satu satuan maka akan meningkat keputusan pengambilan kredit sebesar 0,626 dalam setiap satuannya. Dengan asumsi variabel lain tidak mengalami perubahan atau konstan.

4. Koefisien regresi variabel lokasi (X3) sebesar 0,282

yang bertanda positif. Hal ini berarti adanya pengaruh positif lokasi terhadap keputusan pengambilan kredit, apabila nilai variabel lokasi meningkat sebesar satu satuan maka akan meningkat keputusan pengambilan kredit sebesar 0,282 dalam setiap satuannya. Dengan asumsi variabel lain tidak mengalami perubahan atau konstan.

Koefisien Determinasi

Berdasarkan hasil pengolahan data dapat diperoleh hasil nilai R square sebesar 0,706 yang artinya 70,6% perubahan pada variabel dependen (keputusan pengambilan kredit) dapat

dijelaskan oleh variabel independen (pekerjaan, lingkungan keluarga, dan lokasi) sedangkan sisanya sebesar 29,4% dipengaruhi oleh variabel lain yang tidak termasuk dalam penelitian ini.

Hasil Uji Hipotesis Hasil Uji t

pengaruh masing-masing variabel bebas yang mempengaruhi keputusan pengambilan kredit adalah:

a. Hipotesis 1, terdapat pengaruh yang signifikan antara pekerjaan (X1)

terhadap keputusan pengambilan kredit (Y)

Untuk variabel pekerjaan diperoleh nilai thitung sebesar 2,739 > ttabel

sebesar 1,976 dengan nilai signifikan 0,007 < = 0,05, berarti Ha diterima dan H0

ditolak dengan demikian dapat dikatakan bahwa terdapat pengaruh yang signifikan secara parsial antara pekerjaan terhadap keputusan pengambilan kredit. Hal ini berarti semakin baik pekerjaan, maka akan semakin meningkat keputusan pengambilan kredit.

b. Hipotesis 2, terdapat pengaruh yang signifikan antara lingkungan keluarga (X2) terhadap keputusan

pengambilan kredit (Y) Untuk variabel lingkungan keluarga diperoleh nilai thitung sebesar

8,909 > ttabel sebesar 1,976

dengan nilai signifikan 0,000 < = 0,05, berarti Ha

diterima dan H0 ditolak

dengan demikian dapat dikatakan bahwa terdapat pengaruh yang signifikan secara parsial antara lingkungan keluarga terhadap keputusan pengambilan kredit. Hal ini berarti semakin kondusif lingkungan keluarga maka akan semakin tinggi keputusan pengambilan kredit

c. Hipotesis 3, terdapat pengaruh yang signifikan antara lokasi (X3) terhadap

keputusan pengambilan kredit (Y)

Untuk variabel lokasi diperoleh nilai thitung sebesar

3,755 > ttabel sebesar 1,976

dengan nilai signifikan 0,000 < = 0,05 berarti Ha

diterima dan H0 ditolak

dengan demikian dapat dikatakan bahwa terdapat pengaruh yang signifikan secara parsial antara lokasi terhadap keputusan pengambilan kredit. Hal ini berarti semakin mendukung lokasi perusahaan maka akan semakin meningkat keputusan pengambilan kredit.

Hasil Uji F

Dari hasil pengolahan data menunjukkan bahwa nilai Fhitung

116,646 > Ftabel 2,67 dan nilai

signifikan 0,000 < = 0,05. Hal ini berarti H0 ditolak dan Ha diterima.

Dengan demikian dapat dikatakan pekerjaan, lingkungan keluarga, dan lokasi berpengaruh signifikan terhadap keputusan pengambilan

kredit, artinya semakin mendukung pekerjaan, lingkungan keluarga dan

lokasi maka keputusan

pengambilan kredit juga akan semakin baik.

PEMBAHASAN

Pengaruh Pekerjaan Terhadap

Keputusan Pengambilan

Keputusan di PT.BPR-LPN Penampung Kabupaten Agam

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh pekerjaan terhadap keputusan pengambilan keputusan. Berdasarkan analisis data dan pengujian hipotesis yang telah dilakukan, diperoleh hasil bahwa pekerjaan berpengaruh positif dan signifikan terhadap keputusan pengambilan keputusan. Hal ini dapat dilihat dari hasil nilai koefisien sebesar 1,496. Nilai koefisien ini signifikan karena nilai thitung 2,739 > ttabel sebesar 1,976

dengan taraf signifikan sebesar 0,007 < = 0,05. Selain itu, berdasarkan analisis koefisien determinasi diperoleh nilai R square sebesar 0,706 yang artinya 70,60% perubahan pada variabel dependen (keputusan pengambilan keputusan) dapat dijelaskan oleh variabel independen, termasuk didalamnya variabel pekerjaan (X1). Hal ini

menunjukkan bahwa pekerjaan berpengaruh secara signifikan terhadap keputusan pengambilan kredit. Semakin baik pekerjaan maka akan semakin baik pula keputusan pengambilan kredit., begitu juga sebaliknya jika pekerjaan kurang baik, maka keputusan pengambilan kredit juga

kurang baik atau kurang memuaskan.

Secara keseluruhan pekerjaan nasabah yaitu non PNS sebanyak 121 nasabah dan nasabah yang PNS di PT. BPR-LPN Penampungan Kabupaten Agam sebanyak 29 nasabah serta total nasabah di PT. BPR-LPN Penampungan Kabupaten Agam sebanyak 150 Nasabah.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Sugeng Raharjo (2010) dengan

judul “ Pengaruh Suku Bunga,

Pendapatan Nasabah, Status Pekerjaan Nasabah, dan Jangka Waktu Kredit terhadap jumlah pengambilan kredit pada Badan kredit kecamatan Eromuko kabupaten Womogiri ”. Hasil penelitiannya menunjukkan bahwa Variabel Suku Bunga, Pendapatan Nasabah, Status Pekerjaan Nasabah, dan Jangka Waktu Kredit berpengaruh positif dan signifikan terhdap keputusan penangambilan kredit.

Pengaruh Lingkungan Keluarga terhadap Keputusan Pengambilan Keputusan di PT.BPR-LPN Penampung Kabupaten Agam

Berdasarkan hasil analisis data dan pengujian hipotesis yang telah dilakukan diperoleh hasil, bahwa lingkungan keluarga berpengaruh positif dan signifikan terhadap keputusan pengambilan kredit. Hal ini dapat dilihat dari nilai hasil koefisien sebesar 0,626. Nilai koefisien ini signifikan karena nilai thitung8,909 > ttabel1,967 dengan taraf

signifikan sebesar 0,000 < = 0,05. Selain itu, berdasarkan analisis koefisien determinasi diperoleh R

square sebesar 0,706 yang artinya

70,60% perubahan pada variabel dependen (keputusan pengambilan kredit) dapat dijelaskan oleh variabel independen, termasuk didalamnya variabel lingkungan keluarga (X2). Hal ini berarti bahwa

semakin baik lingkungan keluarga maka akan semakin baik pula keputusan pengambilan kredit yang, begitu juga sebaliknya apabila lingkungan keluarga tidak baik maka keputusan pengambilan kredit juga tidak akan baik.

Secara keseluruhan lingkungan keluarga berada pada kategori baik yakni memiliki rata-rata TCR sebesar 84,50%. Hal ini membuktikan bahwa lingkungan keluarga sudah baik dan dapat

mempengaruhi keputusan

pengambilan kredit. Dari masing-masing indikator yang terdapat dalam variabel lingkungan keluarga rata-rata TCR tertinggi sebesar 94, 80% terdapat pada indicator relasi antar anggota keluarga yaitu hubungan saya dengan anggota keluarga akan mempengaruhi saya dalam mengambil keputusan kredit. Indikator lingkungan keluarga yang memiliki rata-rata TCR terendah sebesar 73,60% yaitu pada indikator relasi anggota keluarga yaitu anggota keluarga memberikan masukan tentang keputusan pengambilan kredit.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Raditya Anindika (2009)

dengan judul “ Analisis

faktor-faktor yang mempengaruhi keputusan pengambilan kredit oleh masyarakat pada Perum Pengadaian Cabang Klaten”. Hasil penelitiannya menunjukkan bahwa Variabel

tingkat pendapatan, rasio nilai taksiran, tanggungan keluarga, jangka waktu pengembalian kredit dan tingkat pendidikan berpengaruh positif dan signifikan terhdap keputusan penangambilan kredit . Pengaruh Lokasi Terhadap

Keputusan Pengambilan

Keputusan di PT.BPR-LPN Penampung Kabupaten Agam

Berdasarkan pengujian hipotesis yang telah dilakukan diperoleh hasil bahwa lokasi berpengaruh positif dan signifikan terhadap keputusan pengambilan kredit. Hal ini dapat dilihat dari nilai hasil koefisien sebesar 0,282. Nilai koefisien ini signifikan karena nilai thitung, 3,755 > ttabel sebesar 1,976

dengan taraf signifikan sebesar 0,0 < = 0,05. Selain itu, berdasarkan analisis koefisien determinasi diperoleh nilai square sebesar

0,706 yang artinya 70,60% perubahan pada variabel dependen (keputusan pengambilan kredit) dapat dijelaskan oleh variabel independen, termasuk didalamnya variabel lokasi (X3). Hal ini berarti

bahwa semakin baik lokasi maka akan semakin baik pula keputusan pengambilan kredit begitu juga sebaliknya apabila Lokasi tidak baik maka keputusan pengambilan kredit juga tidak akan baik.

Secara keseluruhan lokasi memiliki rata-rata TCR sebesar 86,26% dengan kategori baik. Dari masing-masing indikator yang terdapat dalam variabel lokasi rata-rata TCR tertinggi sebesar 98,71% terdapat pada indicator akses yaitu saya melakukan pinjaman kredit apabila lokasi perusahaan dapat dilihat dengan jelas dari jalan raya.

Indikator variabel lokasi memiliki rata-rata TCR terendah 81,87 % yaitu indikator lingkungan yaitu saya akan melakukan pinjaman kredit di BPR_LPN Penampung apabila lokasi bank dekat dengan kawasan perusahaan. Hal ini membuktikan bahwa lokasi dapat

mempengaruhi keputusan

pengambilan kredit .

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Dedi Wahyu Nugroho (2012)

dengan judul “Pengaruh lokasi,

pelayan dan prosedur kredit terhadap keputusan nasabah dalam mengambil kredit pada PD.BPR Boyolali.”. Hasil penelitiannya menunjukkan bahwa terdapat pengaruh signifikan antara lokasi, pelayanan dan prosedur kredit terhadap keputusan nasabah dalam mengambil kredit.

Pengaruh Pekerjaan, Lingkungan Keluarga dan Lokasi terhadap

Keputusan Pengambilan

Keputusan di PT.BPR-LPN Penampung Kabupaten Agam

Berdasarkan pengujian hipotesis yang telah dilakukan diperoleh hasil bahwa pekerjaan, lingkungan keluarga, dan lokasi berpengaruh positif dan signifikan terhadap keputusan pengambilan kredit. Hal ini dapat dilihat pada Tabel f yang menyatakan bahwa Fhitung 116,646 > Ftabel 2,67 dengan

taraf signifikan 0,000 < = 0,05. Selain itu, berdasarkan hasil analisis koefisien determinasi diperoleh nilai

square sebesar 0,706 yang artinya

70,60% perubahan pada variabel dependen (keputusan pengambilan kredit) dapat dijelaskan oleh variabel independen (pekerjaan,

lingkungan keluarga, dan lokasi) sedangkan sisanya sebesar 29,04% dipengaruhi oleh variabel lain yang tidak termasuk dalam penelitian ini. Hal ini berarti bahwa semakin baik pekerjaan, lingkungan keluarga dan lokasi maka akan semakin baik pula keputusan pengambilan kredit, begitu juga sebaliknya apabila pekerjaan, lingkungan keluarga dan lokasi tidak baik, maka keputusan pengambilan kredit juga tidak akan baik.

Dari hasil penelitian pekerjaan, lingkungan keluarga, dan lokasi berada pada kategori sedang, dilihat dari frekuensi pekerjaan, lingkungan keluarga, dan lokasi yaitu rata-rata variabel lingkungan keluarga sebesar 84,50% dan rata-rata variabel lokasi 86,26%. Hal ini berarti menunjukkan bahwa lingkungan keluarga berada dalam kategori baik, dan lokasi berada dalam kategori baik

Hasil penelitian ini membuktikan bahwa pekerjaan, lingkungan keluarga, dan lokasi berpengaruh positif dan signifikan terhadap keputusan pengambilan kredit nasabah. Oleh karena itu untuk meningkatkan keputusan pengambilan kredit dapat diupayakan dengan meningkatkan pekerjaan, lingkungan keluarga, dan lokasi

PENUTUP Kesimpulan

Berdasarkan kepada permasalahan dan pertanyaan penelitian dan pembahasan yang telah dilakukan, maka dapat disimpulkan sebagai berikut:

1. Variabel Pekerjaan berpengaruh positif dan signifikan terhadap keputusan pengambilan kredit . Dimana ditunjukkan oleh nilai koefisien sebesar 1,496. Nilai koefisien ini signifikan karena nilai thitung

2,739 > ttabel sebesar 1,976.

Artinya apabila pekerjaan meningkat sebesar satu satuan, maka keputusan pengambilan kredit akan meningkat sebesar 1,496 dalam setiap satuannya, dengan asumsi variabel lain tidak mengalami perubahan. 2. Vaiabel Lingkungan

keluarga berpengaruh positif dan signifikan terhadap keputusan pengambilan kredit. Dimana ditunjukkan oleh nilai koefisien sebesar 0,626. Nilai koefisien ini signifikan karena nilai thitung

8,909 > ttabel 1,976. Artinya,

apabila lingkungan keluarga meningkat sebesar satu satuan, maka keputusan pengambilan kredit akan meningkat sebesar 0,626 dalam setiap satuannya, dengan asumsi variabel lain tidak mengalami perubahan. 3. Variabel Lokasi berpengaruh

positif dan signifikan terhadap keputusan pengambilan kredit. Dimana ditunjukkan oleh nilai koefisien sebesar 0,282. Nilai koefisien ini signifikan karena nilai thitung, 3,755 >

ttabel sebesar 1,976. Artinya,

apabila lokasi meningkat sebesar satu satuan, maka keputusan pengambilan

kredit akan meningkat sebesar 0,282 dalam setiap satuannya, dengan asumsi variabel lain tidak mengalami perubahan. 4. Variabel Pekerjaan,

lingkungan keluaga, dan lokasi secara bersama-sama berpengaruh signifikan terhadap keputusan pengambilan kredit. Dimana diperoleh nilai Fhitung116,646

> Ftabel 2,67 dengan taraf

signifikansi sebesar 0,000 <

α = 0,05. Ha diterima dan H0

ditolak. Saran

Berdasarkan hasil penelitian dan kesimpulan yang telah penulis uraikan, maka untuk meningkatkan keputusan pengambilan kredit lebih baik untuk masa yang akan datang penulis menyarankan:

1. Berdasarkan pengamatan yang penulis lakukan di PT. BPR-LPN panampung, untuk Variabel Pekerjaan harus memaksimalkan setiap

kesempatan untuk

meningkatkan pendapatan agar mempermudah dalam melakukan pinjaman kredit . 2. Untuk Variabel Lingkungan

keluarga, peneliti

menyarankan agar

meningkatkan hubungan antar anggota keluarga dengan cara memberikan masukan tentang suatu

keputusan untuk

pengambilan kredit dan anggota keluarga harus terbuka sebelum mengambil keputusan .

3. Untuk Variabel Lokasi, sebaiknya perusahaan mencari lokasi perusahaan yang dekat dengan perumahan nasabah serta transportasi menuju tempat lokasi perusahaan mudah di temukan.

4. Bagi Peneliti Selanjutnya Bagi peneliti selanjutnya, penelitian ini dapat dijadikan rujukan dalam melakukan penelitian yang sejenis yang lebih mendalam di masa yang akan datang.

DAFTAR PUSTAKA

Anindika, R. (2009). Analisis Faktor

Faktor Yang Mempengaruhi Besanya Pengambilan Kedit Oleh Masyarakat Pada Perum Pegadaian ( Studi Kasus di Perum Pegadaian Cabang Klaten).Jurnal Managemen Universitas Diponegoro semarang Vol 1, no 3, april 2009.

As’ad (2002). Manajemen Bisnis.

Jakarta: PT Indeks.

Budiyanto (2004), Hasil PEmbelajaran, Jakarta: Prenada Media.

Iskandar (2009), Metode Penelitian

Bisnis. Bandung: Alfabeta Sarmawan, (2004). Dasar-Dasar Pengambilan keputusan 2010. Jakarta: PT Elex Media

Komputindo.

Kasmir. (2004). Pemasaran Bank. Jakarta: Prenada Media.

Montra. (2011). Consumer Behavior. Jakarta: Erlangga.

Nugroho, D. W. (2012). Pengaruh

Lokasi Pelayanan dan Prosedur Kredit Terhadap Keputusan Nasabah Dalam Mengambil Kredit Pada PD.BPR Bank Boyolali.Jurnal Bisnis Ekonomi, vol 2, no 4, desember 2012.

Raharjo,S. (2010). Pengaruh suku

bunga, pendapatan nasabah, Status pekerjaan nasbah, jangka waktu pengambilan kredit dan jumlah pengambilan kredit pada badan kredit Eromuko Kabupaten Wonogiri. Efektif jurnal Bisnis dan Ekonomi Vol 4,No 2, desember 2013.

Soeprihanto (2005), Keuangan Perbankan dan Pasar Keuangan. Jakarta: Pustaka

LP3S Indonesia.

Veithzal, R. (2007). Ekonomi Pemabangunan Proses Masalah dan Dasar Kebijakan.

Jakarta: Penerbit Kencana. Vimbrianto (2008). Belajar dan

Pembelajaran, Jakarta: PT Elex Media Komputindo. .