I. PENDAHULUAN

Usaha peternakan ayam ras petelur saat ini berkembang sangat pesat, baik dari segi skala usaha maupun dari jumlah peternakan yang ada. Beberapa alasan peternak untuk terus menjalankan usaha peternakan ayam petelur ini dikarenakan jumlah permintaan telur ayam ras yang terus meningkat, perputaran modal yang cepat, akses mendapatkan input produksi yang mudah dengan skala kecil maupun besar merupakan daya tarik tersendiri bagi para pelaku usaha untuk menekuni usaha peternakan ayam ras petelur ini.

Pengusaha kecil peternakan adalah peternak yang membudidayakan ayam dengan jumlah populasi maksimal 65.000 ekor per periode. Sedangkan untuk pengusaha peternakan adalah pengusaha peternak yang mebudidayakan ayam dengan jumlah populasi melebihi 65.000 ekor per periode. Khusus untuk Pengusaha Peternakan, dapat menerima bimbingan dan pengawasan dari pemerintah. Hal tersebut dapat ditegaskan dalam Peraturan Pemerintah Republik Indonesia No. 16 Tahun 1977 tentang usaha peternakan. Peraturan pemerintah ini menjelaskan bahwa Menteri bertanggung jawab dalam bidang peternakan atau pejabat yang ditunjuk olehnya berkewajiban melakukan bimbingan dan pengawasan atas pelaksanaan perusahaa- perusahaan peternakan.

Agribisnis khususnya peternakan dapat dilihat dari empat sub system agribisnis peternakan yaitu hulu, hilir dan penunjang. Sub sistem agribisnis hulu meliputi seluruh proses produksi sapronak (sarana produksi ternak) seperti DOC, pakan, obat-obatan serta peralatan-peralatan peternakan. Sub sitem budidaya ternak berkaitan dengan proses produksi ternak dengan menggunakan input yang dihasilkan oleh sub sistem hulu untuk menghasilkan output yang siap diolah dan dipasarkan. Sub sistem hilir meliputi kegiatan pengolahan produk yang dihasilkan oleh sub sistem budidaya ternak menjadi produk olahan dan produk akhir. Sedangkan sub sistem penunjang adalah sub sistem yang menunjang keberhasilan ketiga sub system di atas. Sub sistem penunjang ini dapat berupa lembaga keuangan bank maupun non bank, lembaga penelitian dan pengembangan, lembaga pendidikan dan pelatihan, transportasi, komunikasi, dan kebijakan-kebijakan pemerintah.

II. ISI

Sub sistem input dan sarana produksi merupakan sub sistem pertama dari system agribisnis, sub sistem ini sangatlah penting terhadap kelangsungan sub sistem produksi dan pengolahan. Dalam usaha ternak ayam petelur input dan saran yang harus diperhatikan adalah pakan, kandang, peralatan dan perlengkapannya. Pakan yang diperlukan untuk budidaya ayam petelur adalah ransum, konsentrat dan pellet.

Peralatan yang digunakan untuk budidaya ayam petelur adalah kandang yang terdiri atas tempat pakan, tempat minum, tempat air, tempat ransum, tempat obatobatan dan sistem alat penerangan; Litter atau alas lantai setinggi 10 cm, bahan litter dari kulit padi atau sekam dengan sedikit kapur. Dalam pelaksanaan kegiatan-kegiatan pengorganisasian, maka dilakukan pengarahan pra-produksi dan produksi.

2.1. Pra Produksi

2.1.1 Penyiapan Sarana (Kandang)

Iklim kandang yg cocok untuk beternak ayam petelur meliputi persyaratan temperatur berkisar antara 32,2–35 °C, kelembaban berkisar antara 60–70%, penerangan dan pemanasan kandang sesuai dengan aturan yg ada, tata letak kandang agar mendapat sinar matahari pagi dan tidak melawan arah mata angin kencang serta sirkulasi udara yg baik. Kandang dengan lantai kolong berlubang yang didalamnya terdapat kandang batterai, lantai untuk sistem ini terdiri dari bambu atau kayu kaso dengan lubang-lubang diantaranya yang nantinya untuk membuang feses ayam yang langsung ke tempat penampungan. Kandang untuk periode laying mengunakan kandang batterai. Keunggulan kandang batterai diantaranya sintem ventilasi yang sangat baik karena udara leluasa masuk kedalam setiap sangkar, kemungkinan terjadinya sifat kanibalisme atau saling mematuk pada ayam dapat dicegah, pencatatan dan pengontrolan terhadap produksi dan pakan yanh habis mudah dilakukan tidak mudah kehilangan energi

2.1.2 Persiapan peralatan dan ayam a. Litter

Alas lantai atau litter pada saat DOCT menggunakan bahan dari kulit padi atau sekam dengan sedikit kapur dengan ketinggian 10 cm.

b. Tempat pakan dan tempat minum

Tempat pakan dan tempat minum yang digunakan pada peternakan ayam petelur pak haryanto terbuat dari pipa paralon, penggunaan pipa paralon dimaksud agar tempat pakan tahan lama, tidak bocor dan tidak berkarat

2.2. Produksi

2.2.1. Penyiapan Bibit

Bibit yang digunakan pada peternakan ayam petelur bapak haryanto di dapat dari daerah magelang. Peternakan ayam petelur bapak haryanto membeli bibit DOC ayam petelur jenis Hyline yang harganya sekitar Rp 8.500,00/ekor. Pembelian bibit ini, memiliki keunggulan maupun kekurangan. Keunggulannya adalah bibit jenis Hyline lebih cocok dikembangbiakan di daerah Banyumas dikarenakan iklim dan cuacanya yang cocok dengan DOC tersebut, selain itu bibit DOC jenis Hyline memiliki daya tahan tubuh yang kuat. Kekurangannya adalah mahalnya biaya akomodasi dalam pengiriman bibit yang dikarenakan jauhnya jarak antara Magelang dengan Banyumas, selain itu memungkinkan adanya DOC yang mati akibat perjalanan yang jauh tersebut.

2.2.2. Pemberian pakan dan air minum Pakan diberi tiga kali sehari.

2.2.3. Proses vaksinasi ,obat dan vitamin

Pemberian vaksin dilakukan seminggu pertama setelah DOC masuk kandang (air minum,tetes mata dan suntikan). Pemberian vitamin dilakukan tiga hari pertama setelah DOC divaksin dan pemberian obat dilakukan hanya pada saat terserang penyakit.

2.2.4. Pengolahan Hasil

Hasil Jumlah produksi telur di peternakan ayam petelur bapak haryanto 812 kg per harinya Telur diambil 3 kali sehari. Pengambilan dilakukan oleh anak kandang. Telur yang diambila ditampung dalam egg tray. Kemudian dikumpulkan terlebih dahulu didepan kandang untuk selanjutnya di ambil secara bersamaaan untuk dikumpulkan di gudang telur. Setelah tiba digudang telur, setiap satu egg tray ditimbang kemudian diambila berat bersihnya. Satu egg tray berat rata-ratanya 16,5 Kg, dengan berat berat bersih 15 Kg. Telur yang sudah mengalami penimbangan kemudina dilakukan penyeleksian sesuai bobotnya. Penyeleksian terhadap telur-telur tersebut yang dibagi kedalam tiga grade. Grade A yaitu

telur ayam yang mempunyai berat lebih dari 36 gram, grade B mempunyai berat sekitar 60-70 gram, dan grade C yaitu telur ayam yang kualitasnya jelek, dalam artia kerabangnya ada yang retak. Telur yang sudah diseleksi, dimasukan kedalam egg tray untuk selanjutnya di pasarkan. Eeg tray di perusahaan peternakan ayam petelur bapak haryanto terdiri atas dua jenis, yaitu egg tray yang terbuat dari kardus dan egg tray yang terbuat dari plastik. Setiap egg tray diisi berkapasitas 30 butir telur. Egg tray yang terbuat dari kardus digunakan untuk penjualan ke daerah sekitar Banyumas. Hasil tambahan yang dapat dinukmati dari hasil budidaya ayam petelur adalah daging dari ayam yang telah tua (afkir) dan kotoran yang dapat dijual untuk dijadikan pupuk kandang.

2.3. Pemasaran

Pemasaran merupakan salah satu dari kegiatan-kegiatan pokok yang dilakukan oleh perusahaan agribisnis dalam usahanya mempertahankan kelangsungan hidup perusahaan, untuk berkembang, dan mendapatkan laba. Perusahaan berusaha untuk dapat memuaskan kebutuhan konsumen dengan pemasaran yang baik. Kegiatan pemasaran bukan semata-mata kegiatan untuk menjual barang dan jasa, karena kegiatan sebelum dan sesudahnya juga merupakan suatu kegiatan pemasaran.

2.4. Analisis finansial

Analisis laporan keuangan disini bertujuan untuk mengetahui posisi Peternakan ayam petelur Bapak Haryanto saat ini. Setelah dilakukan analisis laporan keuangan maka akan terlihat apakah perusahaan dapat mencapai target yang telah direncanakan sebelumnya atau tidak.

A. Biaya

Biaya adalah pengorbanan ekonomis yang dikeluarkan untuk memeperoleh barang dan jasa. Biaya berbeda dengan beban, beban yaitu pengrbanan yang diperlukan atau dikeluarkan untuk merealisasi hasil, beban ini dikaitkan dengan revenue pada periode yang berjalan (Case dan Fair, 2007). Biaya yang dikeluarkan oleh Peternakan ayam petelur Bapak Haryanto terdiri dari biaya tetap dan biaya variabel.

a. Biaya Tetap

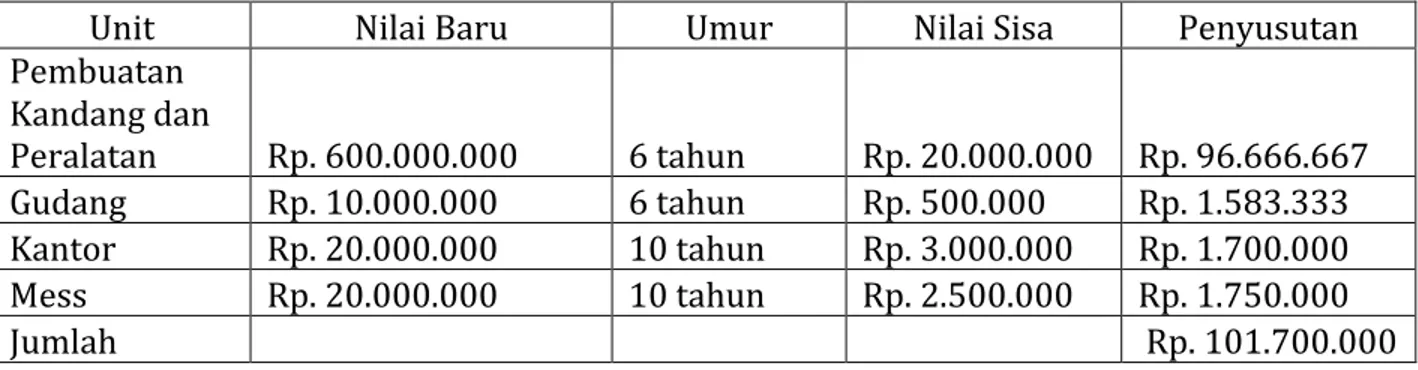

Biaya tetap meruakan biaya yang dikeluarkan untuk sarana produksi dan berkali-kali dapat dipergunakan (Mariyyah 2010). Bahkan bila untuk sementara waktu produksi dihentikan biaya tetap ini tetap harus dikeluarkan dalam jumlah yang sama. Biaya tetap di peternakan ayan petelur milik pa.. terdiri atas biaya penyusutan, pembelian ayam, tenaga kerja tetap, dan pajak. Rincian biaya penyusutan dapat dilihat pada Tabel 1, dan biaya tetap dapat dilihat pada Tabel 2.

Tabel 1. Biaya Penyusutan

Unit Nilai Baru Umur Nilai Sisa Penyusutan

Pembuatan Kandang dan Peralatan Rp. 600.000.000 6 tahun Rp. 20.000.000 Rp. 96.666.667 Gudang Rp. 10.000.000 6 tahun Rp. 500.000 Rp. 1.583.333 Kantor Rp. 20.000.000 10 tahun Rp. 3.000.000 Rp. 1.700.000 Mess Rp. 20.000.000 10 tahun Rp. 2.500.000 Rp. 1.750.000 Jumlah Rp. 101.700.000

Tabel 2. biaya tetap

Unit Jumlah Harga Harga Jumlah unit

Penyusutan 101700000

Ayam 20000 8500 170000000

tenaga kerja tetap 1 3500000 42000000

Pajak 165000 165000

total biaya tetap 275365000

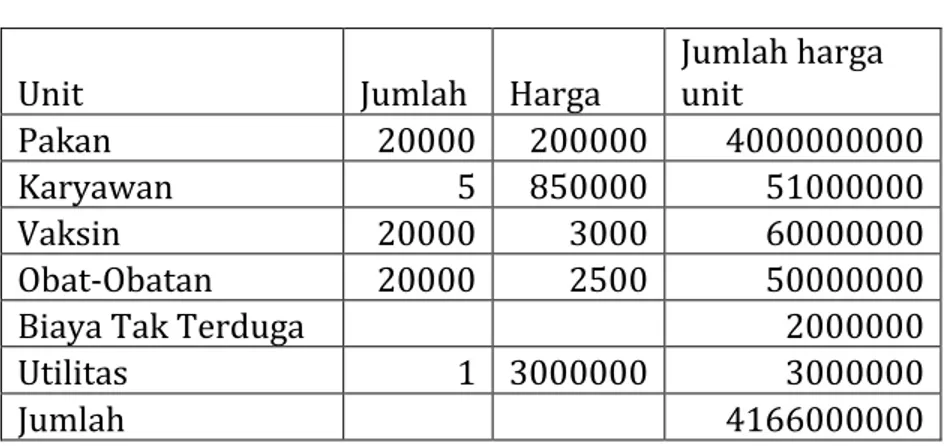

b. Biaya Variabel

Biaya variabel yaitu biaya yang jumlah totalnya berubah secara sebanding dengan perubahan volume kegiatan, semakin besar volume kegiatan maka semakin besar pula jumlah total biaya variabel Case dan Fair (2007). Biaya variable terdiri dari biaya untuk pembelian DOC, biaya pakan, biaya obat obatan, vaksinasi, biaya utilitas dimana jumlah totalnya berubah sebanding dengan kegiatan perusahaan. Rincian biaya variable dapa dilihat pada Tabel 3.

Tabel 3. biaya variabel

Unit Jumlah Harga Jumlah harga unit

Pakan 20000 200000 4000000000

Karyawan 5 850000 51000000

Vaksin 20000 3000 60000000

Obat-Obatan 20000 2500 50000000

Biaya Tak Terduga 2000000

Utilitas 1 3000000 3000000

Jumlah 4166000000

Total biaya = biaya tetap – biaya variable = 275.365.000 + 4.166.000.000 = 4.479.865.000

Berdasarkan data tersebut, didapatkan total biaya produksi yaitu sebesar Rp. 4.479.865.000 yang diperoleh dari penjumlahan total biaya tetap dan total biaya variabel.

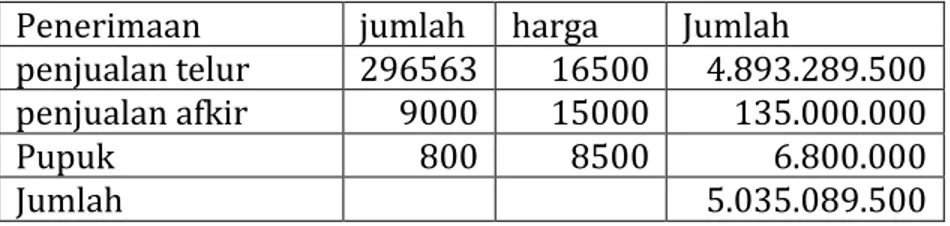

c. Penerimaan dan Pendapatan

Penerimaan peternakan ayam petelur didapatkan dari penjualan produksi telur, kotoran dan ayam afkir. Penerimaan adalah harga dikali kuantitas output yang diputuskan kan diproduksi dijual oleh suatu perusahaan (Case dan Fair, 2007). Produksi telur yang dihasilkan saat ini yaitu sebanyak 812 kg setiap hari dengan asumsi produksi 60% - 80%. Berdasarkan asumsi produksi tersebut, maka penerimaan yang didapatkan dari hasil menjual telur yaitu Rp. 4.893.289.500 selama satu tahun. Limbah feses dijual langsung, orang yang akan membeli langsung datangn ke peternakan. Harga per satu karungnya yaitu Rp. 8.500, sehingga pendapatan dari penjualan feses selama sartu tahun yaitu Rp. 6.800.000. Penerimaan dari ayam afkir yaitu Rp. 135.000. Berdasarkan data tersebut, maka jumlah penerimaan selama setahun yaitu Rp. 5.035.089.500. Rincian penerimaan peternakan ayam petelur milik pak Haryanto dapat dilihat pada Tabel 4.

Tabel 4. penerimaan

Penerimaan jumlah harga Jumlah

penjualan telur 296563 16500 4.893.289.500 penjualan afkir 9000 15000 135.000.000

Pupuk 800 8500 6.800.000

Jumlah 5.035.089.500

Laba = penerimaan – total biaya = 5.035.089.500 - 4.479.865.000 = 555.224.500

Laba atau pendapatan dapat diperoleh dari selisih antara penerimaan dan total biaya produksi. Hal tersebut sesuai dengan pendapat Juanda dan Cahyono (2005) bahwa pendapatan adalah jumlah uang yang diterima oleh perusahaan dari aktivitasnya, kebanyakan dari penjualan produk dan/atau jasa kepada pelanggan. Bagi investor, pendapatan kurang penting dibanding keuntungan, yang merupakan jumlah uang yang diterima setelah dikurangi pengeluaran. Berdasarkan perhitungan didapatkan pendapatan peternakan ayam petelur milik pak,,, yaitu sebesar Rp. 555.224.500 dalam periode tahun ini. d. Perhitungan R/C ratio R/C Ratio = = = 1,1 e. Rentabilitas = 100% = = 12,4 %

f. Perhitungan BEP

Biaya Variabel per unit produk (Kg BH) =

=

= Rp 14.047 BEP dalam produk = –

= = 127983 Kg BEP dalam Rupiah =

=

= 2.111.720.723

DAFTAR PUSTAKA

Anonim. 2010. Kelebihan dan Keuntungan Kandang Battery untuk Ayam Petelur. http//centralunggas.blogspot.com. diakses pada tanggal 10 mei 2014.

Case, K.E. dan Fair, R.C. 2007. Prinsip-Prinsip Ekonomi Edisi 8 Jilid 1. Erlangga. Jakarta

Ima, Cut. 2013. Proposal Business Plan. http//.cutima.blogspot.com. diakses pada tanggal 10 mei 2014.

Juanda, D. dan Cahyono, B. 2005. Wijen, Teknik Budidaya dan Analisis Usaha Tani. Kansius, Yogyakarta

Mariyah. 2010. Analisis Financial Budidaya Ayam Petelur di Kalimantan Timur. EPP. Vol 7(2): 6-13.