1 1.1 Latar belakang

Indonesia adalah negara berkembang yang sedang melakukan pembangunan nasional, untuk dapat merealisasikan pembangunan tersebut perlu memperhatikan masalah pembiayaan pembangunan. Salah satu usaha untuk mewujudkan kemandirian suatu negara dalam pembiayaan pembangunan dengan menggali sumber dana yang berasal dari dalam negeri, yaitu pajak. Menurut Undang- Undang Nomor 6 Tahun 2009 Pasal 1 ayat 1, menyatakan bahwa “pajak adalah kontribusi wajib oleh negara yang terutang kepada orang pribadi atau badan bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”. Sumber pendapatan yang bersumber dari pajak yang digunakan untuk membiayai pengeluaran umum, belum dirasakan sepenuhnya oleh masyarakat. Selain itu, dikatakan penerimaan pajak meningkat setiap tahunnya, tetapi bentuk dari pengeluaran negara tersebut masih belum jelas. Jika hal ini berlanjut terus-menerus, dikhawatirkan wajib pajak enggan membayar pajak bahkan cenderung menggelapkan pajak (Silaen, 2015).

Fakta menunjukan bahwa sebagian besar wajib pajak masih engganmembayar pajak dengan benar, mereka akan selalu berusaha untuk mengelak dari pembayaran pajak berdasarkan data hasil olahan – Direktorat Jenderal Pajak (PMK 16/PMK.03/2013 Makin Menenguhkan DJP). Oleh sebab

itu, dalam self assessment system ini transparansi data perpajakan yang dibuat oleh wajib pajak harus lengkap dan akurat karena sangat penting bagi Direktorat Jenderal Pajak (DJP). Data-data tersebut dipergunakan untuk membuktikan bahwa perhitungan, penyetoran dan pelaporan pajak yang dilakukan oleh wajib pajak sudah benar dan tepat. Apabila diketahui terdapat kesalahan, maka data tersebut akan digunakan sebagai dasar tindakan koreksi yang disampaikan oleh fiskus pajak (www.pajak.go.id) pada tanggal 9 April 2013.

Penggelapan pajak menyebabkan penerimaan negara dari sektor pajak belum optimal, seperti yang dikatakan oleh Direktur Penyuluhan Pelayanan dan Humas Ditjen Pajak M. Iqbal dalam surat kabar elektronik ANTARA, yang mengatakan bahwa penerimaan pajak tahun 2010 meningkat sebesar 19,2% dibandingkan dengan tahun 2009. Akan tetapi penerimaan tersebut tidak mencapai jumlah yang sudah ditargetkan tersebut tidak mencapai jumlah yang sudah ditargetkan, yaitu hanya mencapai 97,4 persen dari target yang ditetapkan dalam APBN 2010. Berbagai macam pendapat bermunculan, diantaranya masih ada wajib pajak yang tidak melaporkan semua penghasilannya, serta terdapat petugas pajak yang bekerjasama dengan wajib pajak untuk meringankan beban perpajakan dengan menggelapkan pajak (Suminarsasi, 2012).

Perilaku penggelapan pajak merupakan perilaku ilegal karena melanggar undang-undang atau peraturan yang berlaku. Namun dalam penerapannya perilaku tersebut akan menjadi etis atau wajar untuk dilakukan. Mengingat banyaknya tindakan yang tidak seharusnya dilakukan oleh para pemimpin yaitu seperti menyalahgunakan dana pajak untuk kepentingan pribadi ataupun kelompok, tidak

tersistematisnya sistem perpajakan, dan adanya peraturan perpajakan yang dianggap hanya menguntungkan satu pihak dan merugikan pihak lainnya. Dengan adanya hal tersebut membuat wajib pajak tidak segan untuk melakukan penggelapan pajak karena mereka berasumsi beban pajak yang akan dikeluarkan tidak akan dikelola dengan baik dan sehingga timbul anggapan perilaku tersebut etis dan wajar dilakukan (Indriyani, 2016).

Faktor paling utama yang menjadikan para wajib pajak lebih memilih tindakan penggelapan pajak (tax evasion) dari pada penghindaran pajak (tax

avoidance) adalah karena untuk melakukan penghindaran pajak diperlukan

wawasan dan pengetahuan yang luas serta berkompeten di bidangnya dimana mereka mengetahui semua seluk-beluk peraturan perundang-undangan tentang perpajakan sehingga dapat menemukan celah yang dapat ditembus untuk mengurangi beban pajak yang dibayarkan tanpa melanggar peraturan yang ada. Biasanya hal seperti ini hanya bisa dilakukan oleh para penawar jasa konsultan pajak, sehingga dapat disimpulkan para wajib pajak lebih memilih untuk melakukan penggelapan pajak karena lebih gampang dilakukan walaupun itu merupakan tindakan yang melanggar undang-undang. (Ulfa, 2015)

Sistem pemungutan pajak merupakan salah satu elemen penting yang menunjang keberhasilan pemungutan pajak suatu negara. Secara umum terdapat tiga sistem pemungutan pajak, yaitu official assessment system, self assessment

system, dan withholding system. Seiring dengan berjalannya waktu, sejak adanya

reformasi di bidang pajak tahun 1983, Indonesia mulai menerapkan self assessment system. Dalam sistem ini, wajib pajak dituntut untuk berperan aktif,

mulai dari mendaftar diri sebagai wajib pajak, mengisi SPT (Surat Pemberitahuan), menghitung besarnya pajak yang terutang, dan menyetorkan kewajibannya. Sedangkan aparatur perpajakan berperan sebagai pembina, pembimbing, dan pengawas pelaksanaan kewajiban yang dilakukan oleh wajib pajak. Oleh karena itu, sistem ini akan berjalan dengan baik apabila masyarakat memiliki tingkat kesadaran perpajakan secara sukarela (voluntary tax compliance) yang tinggi (Suminarsasi, 2012).

Ada beberapa cara yang digunakan wajib pajak untuk meminimalkan beban pajaknya, yaitu: Tax planning (perencanaan pajak), Tax avoidance

(penghindaran pajak) dan tax evasion (penggelapan pajak). Tax planning adalah upaya wajib pajak untuk meminimalkan beban pajak melalui skema yang memang telah jelas diatur dalam peraturan perundang-undangan perpajakan Tax avoidance

adalah suatu usaha meminimalkan beban pajak dengan memanfaatkan celah-celah (loophole) ketentuan perpajakan suatu negara. Sedangkan tax evasion adalah suatu usaha untuk menghindari pajak terutang dengan cara melanggar undang-undang perpajakan (illegal), misalnya wajib pajak tidak melaporkan pendapatan yang sebenarnya. Sulitnya penerapan tax planning dan tax avoidance membuat seorang wajib pajak cenderung untuk melakukan tax evasion (Silaen, 2015).

TABEL 1.1

Target dan Realisasi Penerimaan Pajak

Sumber: Kanwil DJP Jawa Tengah I, diolah tahun 2017

Ket: G: Gayamsari, ST: Semarang Tengah I, SS: Semarang Selatan

Berdasarkan Tabel 1.1 dapat diketahui bahwa dalam peningkatan penerimaan pajak di Semarang belum mencapai target yang telah ditetapkan. Pada tiap tahun mengalami fluktuatif, pada tahun 2015 mengalami penurunan di setiap KPP Pratama Semarang Gayamsari, KPP Pratama Semarang Tengah I dan KPP Pratama Semarang Selatan. Salah satu faktor tidak tercapainya target penerimaan pajak adalah masih rendahnya kesadaran Wajib Pajak karena belum dirasakan secara nyata hasil dari pajak yang dibayarkan oleh wajib pajak. Kenyataan tersebut salah satunya mengindikasikan bahwa kesadaran wajib pajak untuk melaksanakan kewajiban perpajakannya masih rendah. Perilaku ketidakpatuhan wajib pajak mengindikasikan memberikan gambaran fenomena tindakan penggelapan pajak (tax evasion) di Kota Semarang tergolong tinggi. Fenomena ini yang membuat penulis tertarik untuk meneliti praktik tindakan tax evasion yang terjadi di Semarang, mengingat Kota Semarang sebagai ibukota Provinsi Jawa Tengah.

2014 470.618.000.000 243.317.000.000

329.686.000.000 417.350.838.041 249.786.830.361

316.491.050.592 89% 103% 96%

2015 637.007.000.000 382.441.000.000

327.764.000.000 553.917.926.075 364.792.504.009

285.613.100.108 87% 95% 87%

ST

SS

G

ST SS

TAHUN

TARGET

REALISASI

%

G

ST

SS

G

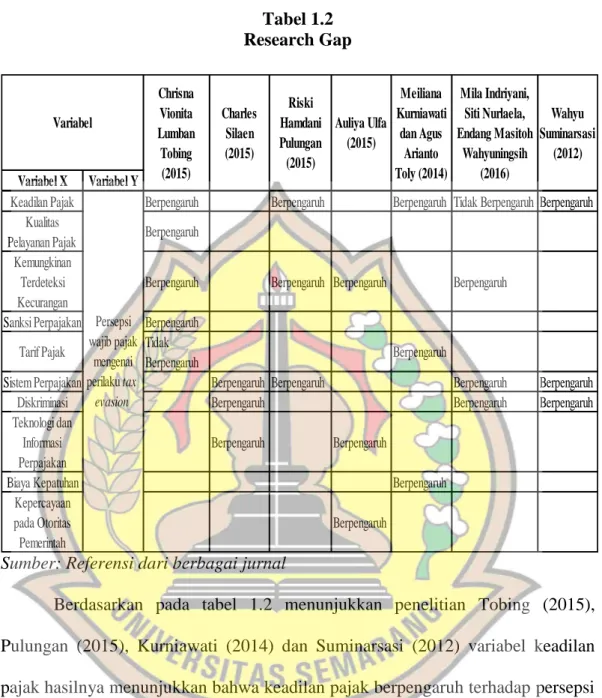

Penelitian Suminarsasi (2012) menunjukkan bahwa keadilan pajak, sistem perpajakan dan diskriminasi berpengaruh terhadap persepsi wajib pajak mengenai etika penggelapan pajak. Penelitian Kurniwati (2014) menunjukkan bahwa keadilan pajak, biaya kepatuhan dan tarif pajak berpengaruh terhadap persepsi wajib pajak mengenai penggelapan pajak.

Penelitian Tobing (2015) menunjukkan bahwa keadilan pajak, kualitas pelayanan pajak, kemungkinan terdeteksinya kecurangan, sanksi perpajakan berpengaruh terhadap persepsi wajib pajak mengenai penggelapan pajak. Sedangkan tarif pajak tidak berpengaruh terhadap persepsi wajib pajak mengenai penggelapan pajak. Penelitian Silaen (2015) menunjukkan bahwa sistem perpajakan, diskriminasi, teknologi dan informasi perpajakan berpengaruh terhadap persepsi wajib pajak mengenai etika penggelapan pajak (Tax Evasion).

Penelitian Pulungan (2015) menunjukkan bahwa keadilan, sistem perpajakan dan kemungkinan terdeteksinya kecurangan berpengaruh terhadap persepsi wajib pajak mengenai etika penggelapan pajak (Tax Evasion).

Penelitian Ulfa (2015) menunjukkan bahwa kemungkinan terdeteksinya kecurangan, teknologi dan informasi perpajakan dan kepercayaan pada otoritas pemerintah berpengaruh terhadap penggelapan pajak. Penelitian Indriyani (2016) menunjukkan bahwa sistem perpajakan, diskriminasi, kemungkinan terdeteksinya kecurangan berpengaruh terhadap persepsi mengenai perilaku tax evasion.

Sedangkan keadilan tidak berpengaruh terhadap persepsi mengenai perilaku tax evasion.

Tabel 1.2 Research Gap

Sumber: Referensi dari berbagai jurnal

Berdasarkan pada tabel 1.2 menunjukkan penelitian Tobing (2015), Pulungan (2015), Kurniawati (2014) dan Suminarsasi (2012) variabel keadilan pajak hasilnya menunjukkan bahwa keadilan pajak berpengaruh terhadap persepsi wajib pajak mengenai perilaku Tax Evasion. Sedangkan dalam penelitian Indriyani (2016) hasilnya menunjukkan bahwa keadilan pajak tidak berpengaruh terhadap persepsi wajib pajak mengenai perilaku Tax Evasion. Variabel sistem perpajakan dalam penelitian Silaen (2015), Pulungan (2015), Indriyani (2016) dan Suminarsasi (2012) hasilnya menunjukkan bahwa sistem perpajakan berpengaruh terhadap persepsi wajib pajak mengenai perilaku Tax Evasion. Variabel

Variabel X Variabel Y

Keadilan Pajak Berpengaruh Berpengaruh Berpengaruh Tidak Berpengaruh Berpengaruh Kualitas

Pelayanan Pajak Berpengaruh Kemungkinan

Terdeteksi Kecurangan

Berpengaruh Berpengaruh Berpengaruh Berpengaruh Sanksi Perpajakan Berpengaruh

Tarif Pajak Tidak

Berpengaruh Berpengaruh

Sistem Perpajakan Berpengaruh Berpengaruh Berpengaruh Berpengaruh

Diskriminasi Berpengaruh Berpengaruh Berpengaruh

Teknologi dan Informasi Perpajakan

Berpengaruh Berpengaruh

Biaya Kepatuhan Berpengaruh

Kepercayaan pada Otoritas Pemerintah Berpengaruh Wahyu Suminarsasi (2012) Variabel Persepsi wajib pajak mengenai perilaku tax evasion Chrisna Vionita Lumban Tobing (2015) Charles Silaen (2015) Riski Hamdani Pulungan (2015) Auliya Ulfa (2015) Meiliana Kurniawati dan Agus Arianto Toly (2014) Mila Indriyani, Siti Nurlaela, Endang Masitoh Wahyuningsih (2016)

diskriminasi dalam penelitian Silaen (2015), Indriyani (2016) dan Suminarsasi (2012) hasilnya menunjukkan bahwa diskriminasi berpengaruh terhadap persepsi wajib pajak mengenai perilaku Tax Evasion. Variabel kemungkinan terdeteksinya kecurangan dalam penelitian Tobing (2015), Pulungan (2015), Ulfa (2015) dan Indriyani (2016) hasilnya menujukkan bahwa kemungkinan terdeteksinya kecurangan berpengaruh terhadap persepsi wajib pajak mengenai perilaku Tax

Evasion.Variabel tarif pajak dalam penelitian Tobing (2015) hasilnya

menunjukkan bahwa tarif pajak tidak berpengaruh terhadap persepsi wajib pajak mengenai perilaku Tax Evasion. Sedangkan dalam penelitian Meiliana (2014) hasilnya menunjukkan bahwa tarif pajak berpengaruh terhadap persepsi wajib pajak mengenai perilaku Tax Evasion.

Penelitian ini merupakan pengembangan dari penelitian yang dilakukan Indriyani (2016), dengan cakupan variabel keadilan, sistem perpajakan, diskriminasi, kemungkinan terdeteksi kecurangan terhadap persepsi wajib pajak orang pribadi mengenai perilaku tax evasion. Perbedaan penelitian ini dengan penelitian sebelumnya adalah didalam penelitian ini menggunakan variabel tarif pajak sebagai tambahan variabel independennya. Penambahan variabel tarif pajak didasarkan pada penelitian Tobing (2015) yang menyatakan bahwa tarif pajak tidak berpengaruh terhadap persepsi wajib pajak mengenai penggelapan pajak. Peneliti memilih menambah variabel tarif pajak karena adanya perbedaan hasil penelitian yang dilakukan oleh Tobing (2015) menyatakan bahwa tarif pajak tidak berpengaruh terhadap persepsi wajib pajak mengenai penggelapan pajak. Sedangkan penelitian yang dilakukan Kurniawati (2014) menyatakan bahwa tarif

pajak berpengaruh terhadap persepsi wajib pajak mengenai penggelapan pajak. Sampel dalam penelitian Indriyani adalah Wajib Pajak Orang Pribadi yang bekerja sebagai wiraswasta di Kabupaten Karanganyar. Sedangkan penelitian ini adalah Wajib Pajak Orang Pribadi yang memiliki usaha dan terdaftar di KPP Pratama Semarang. Perbedaan selanjutnya adalah alat analisis yang digunakan Indriyani menggunakan SPSS, sedangkan dalam penelitian ini menggunakan PLS. Berdasarkan uraian Latar Belakang diatas, untuk itu peneliti melakukan penelitian ini dengan judul “Faktor-faktor yang Mempengaruhi Persepsi Perilaku Tax Evasion pada Wajib Pajak Orang Pribadi di Kota Semarang” (Studi pada KPP Semarang Gayamsari, Semarang Tengah I dan Semarang Selatan).

1.2 Rumusan Masalah

Penggelapan pajak (tax evasion) adalah manipulasi ilegal terhadap sistem perpajakan untuk mengelak dari pembayaran pajak. Tax evasion adalah pengabaian terhadap peraturan perundang-undangan perpajakan yang disengaja untuk menghindari pembayaran pajak, misalnya pemalsuan pengembalian pajak (Halim, 2014).

Penghindaran pajak dengan cara illegal adalah penggelapan pajak. Hal ini perbuatan kriminal, karena menyalahi aturan yang berlaku Penggelapan pajak (tax evasion) secara umum bersifat melawan hukum (ilegal) dan mencakup perbuatan sengaja tidak melaporkan secara lengkap dan benar obyek pajak atau perbuatan melanggar hukum (fraud) lainnya. Penggelapan pajak terjadi sebelum SKP dikeluarkan. Hal ini merupakan pelanggaran terhadap undang-undang dengan

maksud melepaskan diri dari pajak/mengurangi dasar penetapan pajak dengan cara menyembunyikan sebagian dari penghasilannya.

Beberapa dampak negatif dari adanya penggelapan pajak, seperti :

a. Penggelapan pajak sangat memengaruhi persaingan sehat di antara para pengusaha. Maksudnya, pengusaha yang melakukan penggelapan pajak dengan cara menekan biayanya secara tidak wajar. Sehingga, perusahaan yang menggelapkan pajak memperoleh keuntungan yang lebih besar dibandingkan pengusaha yang jujur.

b. Penggelapan pajak menyebabkan stagnasi (macetnya) pertumbuhan ekonomi atau perputaran roda ekonomi.

c. Dengan adanya penyelewengan dan hutang pajak tentunya dapat mengurangi penerimaan negara dari sektor perpajakan, sehingga menghambat pembangunan infrastuktur.

Faktor-faktor yang mempengaruhi Tax Evasion adalah: (a) Keadilan, (b) Sistem Perpajakan, (c) Diskriminasi, (d) Kemungkinan Terdeteksinya Kecurangan, (e) Tarif Pajak

Berdasarkan Perumusan Masalah maka pertanyaan penelitian ini sebagai berikut:

1. Apakah keadilan berpengaruh terhadap persepsi perilaku tax evasion? 2. Apakah sistem perpajakan berpengaruh terhadap persepsi perilaku tax

evasion?

4. Apakah kemungkinan terdeteksinya kecurangan berpengaruh terhadap persepsi perilaku tax evasion?

5. Apakah tarif pajak berpengaruh terhadap persepsi perilaku tax evasion? 1.3 Tujuan dan Kegunaan Penelitian

Penelitian ini bertujuan untuk menemukan bukti empiris atas hal-hal sebagai berikut:

1. Untuk menganalisis pengaruh keadilan terhadap persepsi perilaku tax evasion

2. Untuk menganalisis pengaruh sistem perpajakan terhadap persepsi perilaku tax evasion

3. Untuk menganalisis pengaruh diskriminasi terhadap persepsi perilaku tax evasion

4. Untuk menganalisis pengaruh kemungkinan terdeteksi kecurangan terhadap persepsi perilaku tax evasion

5. Untuk menganalisis pengaruh tarif pajak terhadap persepsi perilaku tax evasion

1.4 Manfaat Penelitian

Berdasarkan tujuan penelitian, adapun manfaat penelitian yang diperoleh adalah sebagai berikut:

1. Kantor Pelayanan Pajak

Hasil penelitian ini diharapkan dapat bermanfaat bagi Kantor Pelayanan Pajak, sebagai bahan masukan dan pertimbangan dalam memahami

pengaruh keadilan, sistem perpajakan, diskriminasi, kemungkinan terdeteksi kecurangan, dan tarif pajak terhadap persepsi wajib pajak mengenai tax evasion.

2. Bagi Akademisi

Hasil penelitian ini diharapkan dapat bermanfaat bagi para akademisi sebagai referensi untuk menambah pengetahuan para akademisi mengenai pengaruh keadilan, sistem perpajakan, diskriminasi, kemungkinan terdeteksi kecurangan, dan tarif pajak terhadap persepsi wajib pajak mengenai tax evasion.

3. Bagi Peneliti

Hasil penelitian ini semoga dapat bermanfaat bagi peneliti khususnya, dalam menambah pengetahuan dan memberikan keyakinan mengenai pengaruh keadilan, sistem perpajakan, diskriminasi, kemungkinan terdeteksi kecurangan, dan tarif pajak terhadap persepsi wajib pajak mengenai tax evasion.

4. Pembaca

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan referensi bagi peneliti selanjutnya yang berkaitan dengan pengaruh keadilan, sistem perpajakan, diskriminasi, kemungkinan terdeteksi kecurangan, dan tarif pajak terhadap persepsi wajib pajak mengenai tax evasion.

41

3.1 Variabel Penelitian dan Definisi Operasional 3.1.1 Variabel Penelitian

Variabel adalah segala sesuatu yang dapat diberi berbagai macam nilai. Teori mengekspresikan fenomena-fenomena secara sistematis melalui pernyataan hubungan antar variabel. Construct adalah abstraksi dari fenomena-fenomena kehidupan nyata yang diamati. Variabel dengan demikian, merupakan proksi (proxy) atau representasi dari construct yang dapat diukur dengan berbagai macam nilai. Variabel merupakan mediator antara construct yang abstrak dengan fenomena yang nyata. Variabel memberikan gambaran yang lebih nyata mengenai fenomena-fenomena yang digeneralisasi dalam construct.

Dalam penelitian ini terdapat dua variabel: a. Variabel Endogen

Variabel endogen adalah variabel yang dianggap dipengaruhi oleh variabel lain dalam model. Dalam penelitian ini, yang menjadi variabel endogen adalah persepsi perilaku tax evasion.

b. Variabel Eksogen

Variabel Eksogen adalah variabel yang dianggap memiliki pengaruh terhadap variabel yang lain, namun tidak dipengaruhi oleh variabel lain dalam model. Dalam penelitian ini, yang merupakan variabel eksogen adalah keadilan, sistem perpajakan, diskriminasi, kemungkinan terdeteksinya kecurangan, dan tarif pajak.

3.1.2 Definisi Operasional

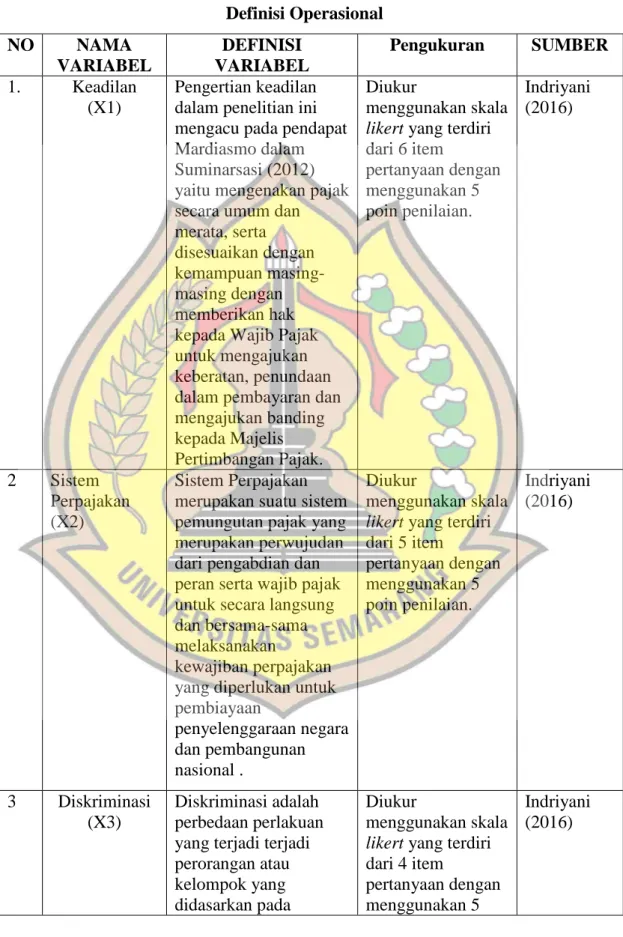

Dalam penelitian ini, peneliti menggunakan satu variabel endogen, dan lima variabel eksogen. Adapun definisi masing-masing variabel sebagai berikut :

1. Keadilan (X1)

Variabel keadilan diukur berdasarkan instrumen penelitian yang digunakan pada penelitian Nickerson, et al., (2009) serta Suminarsasi dan Supriyadi (2012) kemudian dikembangkan mengacu pada penelitian Ningsih (2015). Terdiri dari enam item pertanyaan yang diukur menggunakan skala likert.(Indriyani, 2016)

2. Sistem Perpajakan (X2)

Variabel sistem perpajakan diukur berdasarkan instrumen penelitian yang digunakan pada penelitian Nickerson, et al., (2009) serta Suminarsasi (2012) kemudian dikembangkan mengacu pada penelitian Ningsih (2015). Terdiri dari lima item pertanyaan yang diukur menggunakan skala likert (Indriyani, 2016).

3. Diskriminasi (X3)

Variabel diskriminasi diukur berdasarkan instrumen penelitian yang digunakan pada penelitian Nickerson, et al., (2009) serta Suminarsasi dan Supriyadi (2012) kemudian dikembangkan mengacu pada penelitian Ningsih (2015). Terdiri dari empat item pertanyaan yang diukur menggunakan skala likert. (Indriyani, 2016).

4. Kemungkinan Terdeteksinya Kecurangan (X4)

Variabel kemungkinan terdeteksinya kecurangan diukur berdasarkan instrumen penelitian yang digunakan pada penelitian Ayu (2011), serta Rahman

(2013). Terdiri dari lima item pertanyaan yang diukur menggunakan skala likert. (Indriyani, 2016).

5. Tarif Pajak (X5)

Variabel ini diukur dengan menggunakan indikator yang dikemukakan oleh Permatasari (2013) dengan menggunakan pertanyaan yang diadopsi dari Tobing (2015). Setiap responden diminta untuk menjawab 4 item pertanyaan yang diukur menggunakan skala likert (Tobing, 2015).

6. Persepsi Perilaku Tax Evasion

Variabel persepsi mengenai perilaku tax evasion diukur berdasarkan instrumen penelitian yang digunakan pada penelitian Nickerson, et al., (2009) serta Suminarsasi dan Supriyadi (2012) kemudian dikembangkan mengacu pada penelitian Indriyani (2016). Terdiri dari delapan item pertanyaan yang diukur menggunakan skala likert (Indriyani,2016).

Kuesioner dalam penelitian ini diukur menggunakan skala likert dengan 5 pilihan jawaban yaitu Sangat Tidak Setuju (STS) diberi nilai 1, Tidak Setuju (TS) diberi nilai 2, Netral (N) diberi nilai 3, Setuju (S) diberi nilai 4, Sangat Setuju (SS) diberi nilai 5.

Tabel 3.1 Definisi Operasional NO NAMA VARIABEL DEFINISI VARIABEL Pengukuran SUMBER 1. Keadilan (X1) Pengertian keadilan dalam penelitian ini mengacu pada pendapat Mardiasmo dalam Suminarsasi (2012) yaitu mengenakan pajak secara umum dan merata, serta disesuaikan dengan kemampuan masing-masing dengan memberikan hak kepada Wajib Pajak untuk mengajukan keberatan, penundaan dalam pembayaran dan mengajukan banding kepada Majelis Pertimbangan Pajak.

Diukur

menggunakan skala

likert yang terdiri dari 6 item pertanyaan dengan menggunakan 5 poin penilaian. Indriyani (2016) 2 Sistem Perpajakan (X2) Sistem Perpajakan merupakan suatu sistem pemungutan pajak yang merupakan perwujudan dari pengabdian dan peran serta wajib pajak untuk secara langsung dan bersama-sama melaksanakan

kewajiban perpajakan yang diperlukan untuk pembiayaan penyelenggaraan negara dan pembangunan nasional . Diukur menggunakan skala

likert yang terdiri dari 5 item pertanyaan dengan menggunakan 5 poin penilaian. Indriyani (2016) 3 Diskriminasi (X3) Diskriminasi adalah perbedaan perlakuan yang terjadi terjadi perorangan atau kelompok yang didasarkan pada

Diukur

menggunakan skala

likert yang terdiri dari 4 item

pertanyaan dengan menggunakan 5

Indriyani (2016)

perbedaan agama, ras, etnik, budaya, jenis kelamin, bahasa dan aspek kehidupan yang lain. poin penilaian. 4 Kemungkinan Terdeteksi Kecurangan (X4) Persentase kemungkinan suatu pemeriksaan pajak dilakukan sesuai dengan aturan perpajakan untuk mendeteksi kecurangan yang dilakukan Wajib Pajak sehingga berpengaruh pada tax evasion. Ketika seseorang menganggap bahwa persentase kemungkinan terdeteksinya kecurangan melalui pemeriksaan pajak yang dilakukan tinggi maka dia akan cenderung untuk patuh terhadap aturan perpajakan.

Diukur

menggunakan skala

likert yang terdiri dari 5 item pertanyaan dengan menggunakan 5 poin penilaian. Indriyani (2016) 5 Tarif Pajak (X5)

Tarif pajak adalah tarif untuk

menghitung besarnya pajak terutang

(pajak yang harus dibayar (Waluyo, 2011).

Diukur

menggunakan skala

likert yang terdiri dari 4 item pertanyaan dengan menggunakan 5 poin penilaian. Tobing (2015) 6 Perilaku Tax Evasion (Y) Mardiasmo (2009) mendefinisikan

penggelapan pajak (tax evasion) adalah usaha yang dilakukan oleh wajib pajak untuk meringankan beban pajak dengan cara melanggar undang-undang. Dikarenakan melanggar undang-undang, penggelapan pajak ini dilakukan

Diukur

menggunakan skala

likert yang terdiri dari 8 item pertanyaan dengan menggunakan 5 poin penilaian. Indriyani (2016)

dengan menggunakan cara yang tidak legal.

Sumber: Referensi dari berbagai jurnal

3.2 Obyek Penelitian, Unit Sampel, Populasi, dan Penentuan Sampel 3.2.1 Obyek Penelitian dan Unit Sampel

Objek dalam penelitian ini adalah Kantor Pelayanan Pajak (KPP) Pratama Semarang Gayamsari, Kantor Pelayanan Pajak (KPP) Pratama Semarang Tengah I, Kantor Pelayanan Pajak (KPP) Pratama Semarang Selatan.. Alasan pemilihan lokasi di Kota Semarang adalah karena banyak yang bekerja sebagai wiraswasta dan menurut BPS Kota Semarang penerimaan pajak dari tahun ke tahun semakin meningkat, artinya banyak masyarakat yang sadar untuk membayar pajak. Hal ini membuat peneliti memilih lokasi tersebut karena apakah dengan meningkatknya kesadaran untuk membayar pajak, juga diiringi dengan kecenderungan masyarakat untuk tidak melakukan penggelapan pajak, meskipun menurut data penerimaan pajak di kota Semarang sudah meningkat.

Unit sampelnya berupa responden yang menjadi anggota dari Kantor Pelayanan Pajak (KPP) Pratama Semarang Gayamsari, Kantor Pelayanan Pajak (KPP) Pratama Semarang Tengah I, Kantor Pelayanan Pajak (KPP) Pratama Semarang Selatan. dan bekerja sebagai wiraswasta atau pengusaha.

3.2.2 Populasi dan Penentuan Sampel

Populasi dalam penelitian ini adalah semua wajib pajak baik Wajib Pajak Orang Pribadi yang terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Semarang Gayamsari, Kantor Pelayanan Pajak (KPP) Pratama Semarang Tengah I, Kantor Pelayanan Pajak (KPP) Pratama Semarang Selatan. Sedangkan sampel dalam

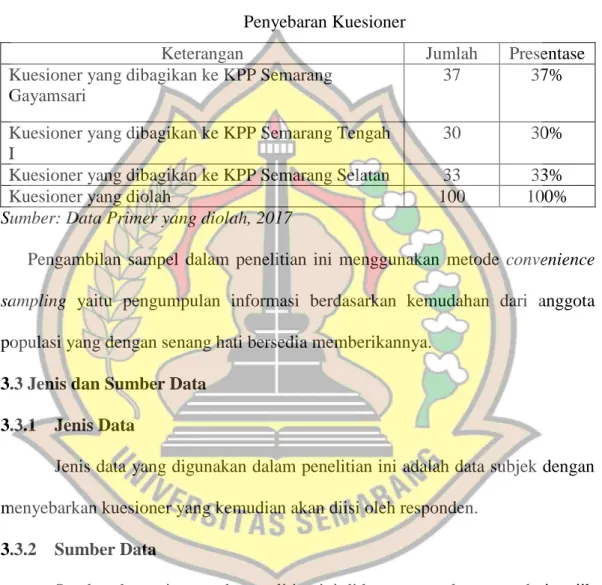

penelitian ini adalah Wajib Pajak Orang Pribadi yang bekerja sebagai wiraswasta atau pengusaha. Kuesioner yang disebar sebanyak 100 buah dengan rincian sebagai berikut:

Tabel 3.2 Penyebaran Kuesioner

Keterangan Jumlah Presentase

Kuesioner yang dibagikan ke KPP Semarang Gayamsari

37 37%

Kuesioner yang dibagikan ke KPP Semarang Tengah I

30 30%

Kuesioner yang dibagikan ke KPP Semarang Selatan 33 33%

Kuesioner yang diolah 100 100%

Sumber: Data Primer yang diolah, 2017

Pengambilan sampel dalam penelitian ini menggunakan metode convenience

sampling yaitu pengumpulan informasi berdasarkan kemudahan dari anggota

populasi yang dengan senang hati bersedia memberikannya. 3.3 Jenis dan Sumber Data

3.3.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data subjek dengan menyebarkan kuesioner yang kemudian akan diisi oleh responden.

3.3.2 Sumber Data

Sumber data primer pada penelitian ini didapat secara langsung dari wajib pajak orang pribadi yang memiliki usaha dan terdaftar di KPP Pratama Semarang. 3.4 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan metode kuesioner. Kuesioner ini berisikan daftar pertanyaan yang akan dijawab oleh responden. Responden akan dimintai jawaban dengan sadar dan tanpa paksaan

yang sesuai dengan pendapat mereka. Setiap responden diminta untuk menjawab 5 (lima) item pertanyaan berkaitan dengan 5 poin penilaian, yaitu: (1) Sangat setuju, (2) Setuju, (3) Netral, (4) Tidak setuju, (5) Sangat tidak setuju.

3.5 Metode Analisis

Analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan progam PLS. Penelitian ini menggunakan model evaluasi PLS dengan menilai outer model dan inner model yang bertujuan untuk menguji pengaruh dua atau lebih atau variabel eksogen (exogenous variabel) terhadap satu variabel endogen (endogenous variabel) (Chin, 1998 dalam Latan & Ghozali, 2012).

3.6 Model Pengukuran (Outer Model)

Cara yang sering digunakan oleh peneliti di bidang SEM untuk melakukan pengukuran model melalui analisis faktor konfimatori adalah dengan mengunakan pendekatan MTMM (MultiTrait-MultiMethod) dengan menguji Validitas convergent dan discriminant (Campbell dan Fiske, 1959 dalam Latan & Ghozali, 2012).

3.6.1 Validitas convergent

Validitas convergent behubungan dengan prinsip bahwa pengukuran-pengukuran (manifest variabel) dari suatu konstruk seharusnya berkorelasi tinggi. Uji validitas convergent indikator refleksi dengan progam SmartPLS dapat dilihat dari nilai loading factor untuk tiap indikator konstruk. Rule of thumb yang biasanya digunakan untuk menilai validitas convergent yaitu nilai loading factor

harus lebih dari 0.7. Untuk penelitian yang bersifat confirmatory dan nilai loading faktor antara 0.6 – 0.7 untuk penelitian yang bersifat exploratory masih dapat diterima serta nilai average variance extracted (AVE) harus lebih dari 0.5. Namun demikian untuk penelitian tahap awal dari pengembangan skala pengukuran, nilai loading faktor 0.5 – 0.6 masih dianggap cukup (Chin, 1998 dalam Latan & Ghozali, 2012).

3.6.2 Validitas Discriminant

Validitas discriminant berhubungan dengan prinsip bahwa pengukuran-pengukuran (manifest variabel) konstruk yang berbeda seharusnya tidak berkorelasi dengan tinggi. Cara menguji validitas discriminant dengan indikator refleksif yaitu dengan melihat nilai cross loading untuk setiap variabel harus >0.70. Cara lain yang dapat digunakan untuk menguji validitas discriminant adalah dengan membandingkan akar kuadrat dari AVE untuk setiap konstruk dengan nilai korelasi antar konstruk dalam model. Validitas discriminant yang baik ditunjukan dari akar kuadrat dari AVE untuk tiap konstruk lebih besar dari korelasi antar konstruk dalam model (Fornell & Larcker, 1981 dalam Latan & Ghozali, 2012).

3.6.3 Reliabilitas

Uji reliabilitas dilakukan untuk membutikan akurasi, konsistensi dan ketepatan instrumen dalam mengukur konstruk. Dalam PLS-SEM dengan menggunakan software statistik SmartPLS , untuk mengukur reliabilitas suatu konstruk dengan indikator reflektif dapat dilakukan dengan dua cara yaitu dengan

Cronbach’s Alpha dan Composite reliability sering disebut Dillon-Goldstein’s.

Namun demikian penggunaan Cronbach’s Alpha untuk menguji reliabilitas konstruk akan memberikan nilai yang lebih rendah (under estimate) sehingga lebih disarankan untuk menggunakan Composite Realiability dalam menguji reliabilitas suatu konstruk. Rule of Thumb yang biasanya digunkana untuk menilai reliabilitas konstruk yaitu nilai Composite Reliability harus lebih dari 0.7 untuk penelitian yang bersifat confirmatory dan nilai 0.6 – 0.7 masih dapat diterima untuk penelitian yang bersifat exploratory. (Latan & Ghozali, 2012).

3.7 Model Struktural (Inner Model)

Dalam menilai model struktural dengan model PLS, kita mulai melihat dari nilai R-Squares untuk setiap variabel laten endogen sebagai kekuatan prediksi dari model struktural. Interpretasinya sama dengan interpretasi pada OLS regresi. Perubahan nilai R-Squares dapat digunakan untuk menjelaskan pengaruh variabel laten eksogen tertentu terhadap variabel endogen apakah mempunyai pengaruh yang substantive. Nilai R-Squaresn 0.75, 0.50. dan 0.25 dapat disimpulkan bahwa model kuat, moderate dan lemah. Hasil dari PLS R-Squares merepresentasikan jumlah variance dari konstruk yang dijelaskan oleh model. (Latan & Ghozali, 2012).

3.8 Model Pengukuran Dan Model Struktural

Analisis PLS-SEM biasanya terdiri dari dua sub model yaitum model pengukuran pengukuran (measurement model) atau sering disebut outer model

pengukuran menunjukan bagaimana variabel manifest atau observed variabel merepresentasikan variabel laten untuk diukur. Sedangkan model struktural menunjukkan kekuatan estimasi atar variabel laten atau konstruk.

3.8.1 Outer Model

Model pengukuran atau outer Model menunjukan bagaimana setiap blok indikator berhubungan dengan variabel latennya. Persamaan untuk outer model reflective dapat ditulis sebagai berikut

X = ΛX

X Y = ΛyyKeterangan x dan y adalah indikator atau manifest variabel laten eksogen

(ζ) dan endogen (η), sedangkan Λx dan Λy merupakan matrik loading yang menggambarkan koefesien regresi sederhana yang menghubungkan variabel laten dengan indikatornya. Residual yang diukur dengan εx dan εy dapat diiterprestasikan sebagai kesalahan pengukuran (measurement error).

3.8.2 Inner Model

Inner model menunjukan hubungan atau kekuatan estimasi antar variabel laten atau konstrak berdasarkan pada substantive theory. Persamaan Inner model

dapat ditulis sebagai berikut:

0

Keterangan η adalah vektor konstruk endogen ξ adalah vektor konstruk eksogen ζ adalah vektor variabel residual

karena pada dasarnya PLS didesain untuk model recursive (model yang mempunyai satu arah kausalitas), maka hubungan antara variabel laten eksogen terhadap setiap variabel laten endogen sering disebut dengan causal chain system. 3.8.3 Weight Relation

Bagaimanapun outer dan inner model memberikan spesifikasi yang diikuti dalam estimasi alogritma PLS. Kita membutuhkan definisi weight relation untuk melengkapinya. Nilai kasus untuk setiap variabel laten diestimasi dalam PLS sebagai berikut:

ζb =

kbWkbXkbηi =

kiWkiYkiKeterangan wkb dan wki adalah k weight yang digunakan untuk memberikan estimasi variabel laten ζb dan ηi. Estimasi variabel laten adalah linier agregat dari indikator yang nilai weightnya diperoleh dengan prosedur estimasi PLS seperti dispesifikasi oleh inner dan outer model η adalah vektor variabel laten

endogen (dependen) dan ξ adalah vektor variabel eksogen (independent), ζ adalah

vektor variabel residual dan β serta adalah matrik koefesien jalur (path coefecinet).