BAB III

METODE PENELITIAN

A.Sifat Dan Jenis Penelitian

Berdasarkan permasalahan dan tujuan penelitian maka penelitian ini menggunakan penelitian kuantitatif yang sering disebut metode tradisional.

Penelitian kuantitatif didasari oleh filsafat positivisme yang menekankan

fenomena-fenomena objektif dan dikaji secara kuantitatif1. Objektivitas dalam

penelitian kuantitatif dengan menggunakan angka-angka, pengolahan statistik, struktur dan percobaan terkontrol.

Penelitian kuantitatif adalah metode penelitian yang digunakan untuk meneliti

populasi atau sampel tertentu dimana pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji

hipotesis yang telah ditetapkan.2 Dalam penelitian kuantitatif data dapat diolah dengan statistik, dimana pengolahan data lebih objektif sehingga kesimpulan yang

diambil lebih objektif.3 Penelitian kuantitatif menggunakan logika induktif,

penarikan kesimpulan dan sampel untuk populasi.4

Pada penelitian ini memiliki sifat asosiatif, yaitu penelitian yang memiliki

sifat hubungan antar dua variabel atau lebih.5 Hubungan antara satu variabel

1

Nana Syaodih Sukmadinata, Metode Penelitian Pendidikan, (Bandung: PT Remaja Rosdakarya, 2012), Cet. Ke 8, h. 53.

2 Sugiyono, Metode Penelitian Kuantitatif Kualitatif Dan R & D, (Bandung; Alfabeta ,2011), h. 8.

3 Djam’an Satori & Aan Komariah, Metodologi Penelitian Kualitatif, (Bandung: Alvabeta,

2014), h. 41

4 Ibid.

5

dengan variabel lain, yaitu simetris kausal dan interaktif6. Asosiatif yang dimaksud dalam penelitian ini yaitu ada tidaknya pengaruh antara pendidikan

auditor, masa penugasan audit, dan pengalaman auditor terhadap kualitas audit. Pengambilan sampel menggunakan teknik purposive sampling. Purposive

sampling adalah menentukan sampel dengan pertimbangan tertentu yang

dipandang dapat memberikan data secara maksimal7.

Menurut Lincoln dan Guba, ciri-ciri khusus dalam sampel purposive adalah8:

1. Emergent sampling design yang bersifat sementara, sebagai pedoman awal terjun ke lapangan, setelah sampai dilapangan bisa terjadi perubahan sesuai

dengan keadaan.

2. Serial selection of sample units, ciri ini menggelinding seperti bola salju (snow ball) sesuai dengan petunjuk yang didapatkan dari informen-informen

yang telah diwawancarai.

3. Continous adjustment or fokusing of the sample, siapa yang akan dikejar

sebagai informan baru disesuaikan dengan petunjuk informan sebelumnya dan sesuai dengan kebutuhan penelitian, unit sampel yang dipilih makin lama makin terarah sejalan dengan terarahnya fokus penelitian.

4. Selection to the point of redundancy; pengembangan informen dilakukan terus sampai informasi mengarah ke titik jenuh/sama.

6

I Made Wirartha, Metodologi Penelitian Sosial Ekonomi, (Yogyakarta: Andi Ofset, 2006), h. 166

7

Suharsimi Arikunto, Prosedur Penelitian:Suatu Pendekatan Praktik, (Jakarta: PT Rineka Cipta, 2010), Cet. Ke-14, h.33.

8 Djam’an & Aan.

Penelitian ini menggunakan purposive sampling dimana data diambil dengan kriteria sebagai berikut:

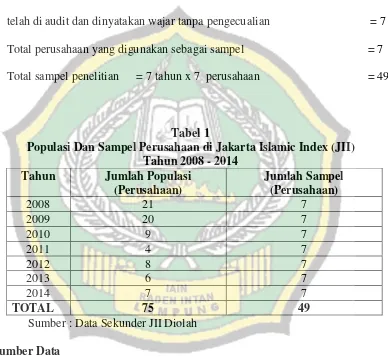

1. Perusahaan terdaftar di Jakarta Islamic Index (JII) tahun 2008-2014 = 75

2. Perusahaan yang tidak delisting di JII tahun 2008-2014 = 68

3. Perusahaan yang listing di JII tahun 2008-2014 dengan Laporan Keuangan

telah di audit dan dinyatakan wajar tanpa pengecualian = 7

Total perusahaan yang digunakan sebagai sampel = 7

Total sampel penelitian = 7 tahun x 7 perusahaan = 49

Tabel 1

Populasi Dan Sampel Perusahaan di Jakarta Islamic Index (JII) Tahun 2008 - 2014

Tahun Jumlah Populasi

(Perusahaan)

Jumlah Sampel (Perusahaan)

2008 21 7

2009 20 7

2010 9 7

2011 4 7

2012 8 7

2013 6 7

2014 7 7

TOTAL 75 49

Sumber : Data Sekunder JII Diolah

B.Sumber Data

Sumber data yang diambil dari data sekunder. Data sekunder biasanya telah

apa adanya9. Data yang diambil dalam penelitian ini berasal dari :

1. Database = OSIRIS : Indonesian Capital Market Directory (ICMD) tahun

2008 – 2014.

2. Laporan keuangan pada Pusat Riset Pasar Modal (PRPM) BEI tahun 2008 –

2014.

3. Data yang diambil di IDX tahun 2008 – 2014.

4. Data diambil dari situs masing-masing perusahaan tahun 2008 -2014.

5. Data Akuntan Publik (AP) dan Kantor Akuntan Publik (KAP) diambil dari

database PPAJP - Departemen Keuangan dan Laporan Auditor Independen Perusahaan pada Pusat Riset Pasar Modal (PRPM).

C.Teknik Pengumpulan Data

Metode yang digunakan dalam penelitian untuk mengumpulkan data dalam penelitian ini menggunakan teknik dokumentasi. Dokumentasi dari asal

kata dokumen, yang artinya barang-barang tertulis10. Di dalam melaksanakan

metode dokumentasi, peneliti menyelidiki benda-benda tertulis seperti buku-buku, majalah, dokumen, peraturan-peraturan, notulen rapat, catatan harian, website,

data diserver atau di flashdisk, dokumen pemerintah dan swasta. laporan keuangan perusahaan, laporan audit, dan lain sebagainya. Data jenis ini

mempunyai sifat utama tak terbatas pada ruang dan waktu sehingga bisa diupakai

untuk menggali informsi yang terjadi di masa silam.11

Studi dokumenter merupakan suatu teknik pengumpulan data dengan

menghimpun dan menganalisis dokumen-dokumen, baik dokumen tertulis,

gambar maupun elektronik12. Dokumen-dokumen yang dihimpun dipilih yang

sesuai dengan tujuan dan fokus masalah. Studi dokumenter tidak sekedar

9

Made Wirartha, Metodologi Penelitian Sosial Ekonomi, (Yogyakarta: Andi Offset, 2006), h. 245

10

Arikunto, Prosedur Penelitian: Suatu Pendekatan Praktik, (Jakarta, Rineka Cipta: 2010), h. 158

11

Wiratna Sujarweni, Metodologi Penelitian: Lengkap, Praktis, dan Mudah Dipahami, (Yogyakarta, Pustaka Baru, 2014), h. 33

12

mengumpulkan dan menuliskan atau melaporkan dalam bentuk kutipan-kutipan tentang sejumlah dokumen. Yang dilaporkan dalam penelitian adalah hasil

analisis terhadap dokumen-dokumen tersebut, bukan dokumen-dokumen mentah yang dilaporkan tanpa dianalisis. Untuk bagian tertentu yang dianggap penting

disajikan dalam bentuk kutipan utuh, tetapi yang lainnya disajikan pokok-pokoknya dalam rangkaian uraian hasil analisis kritis dari peneliti.

Untuk mempermudah pengumpulan data, digunakan metode dokumen

dapat dilaksanakan dengan cara 13:

1. Pedoman dokumentasi, yang memuat garis-garis besar atau kategori yang akan

dicari datanya.

2. Check list, yaitu daftar variabel yang akan dikumpulkan datanya. Dalam hal ini, peneliti tingga memberikan tanda setiap pemunculan gejala yang

dimaksud.

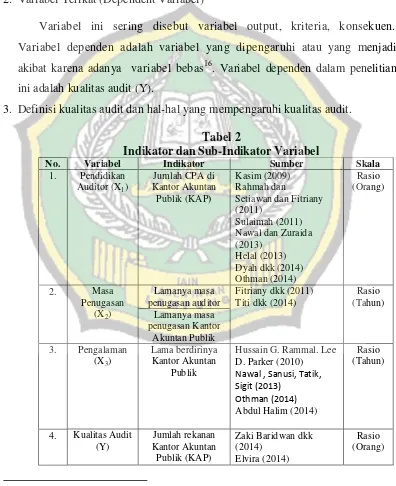

D.Definisi Operasional Variabel Penelitian

Variabel penelitian merupakan suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh penelit

untuk dipelajari dan kemudian ditarik kesimpulannya14. Pemahaman mengenai

konsep variabel sangat diperlukan, mengingat masalah sosial yang unik serta keterkaitan antara berbagai faktor determinatif yang menentukan dampak tertentu.

Untuk mempermudah penjelasan sebagai variabel pengaruh (bebas) diberi simbol X dan variabel terpengaruh (terikat) diberi simbol Y.

1. Variabel Bebas (Independent Variabel)

13

I Made Wirartha, Op.cit., h. 230

14

Variabel independen sering disebut variabel stimulus, prediktor, atau variabel bebas. Variabel independen adalah variabel yang dianggap berpengaruh terhadap variabel yang lain atau yang menjadi sebab

perubahannya atau timbulnya variabel dependen (terikat)15. Variabel

independen dalam penelitian ini terdiri dari variabel masa penugasan auditor, pendidikan auditor dan pengalaman Kantor Akuntan Publik (KAP).

2. Variabel Terikat (Dependent Variabel)

Variabel ini sering disebut variabel output, kriteria, konsekuen. Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas16. Variabel dependen dalam penelitian ini adalah kualitas audit (Y).

3. Definisi kualitas audit dan hal-hal yang mempengaruhi kualitas audit.

Tabel 2

Indikator dan Sub-Indikator Variabel

No. Variabel Indikator Sumber Skala

1. Pengaruh masa penugasan audit terhadap kualitas audit.

Pengujian data tenure dilakukan uji sensitivitas yang bertujuan melihat

pengaruh masa penugasan audit terhadap kualitas audit, baik oleh Kantor Akuntan Publik (KAP). Hasil kajian literatur menunjukkan bahwa terdapat dua

argumen yang berlawanan satu sama lain tentang pengaruh masa penugasan auditor terhadap kualitas audit, yaitu dapat bersifat positif maupun

negatif. Bila dilihat dalam kurun waktu yang cukup panjang, bisa saja kedua argumen tersebut benar. Kualitas audit akan meningkat sejalan dengan bertambahnya masa penugasan audit, karena diawal masa penugasan, dengan

berlalunya waktu, auditor akan memperoleh peningkatan pengetahuan tentang usaha klien, sekaligus dapat menjaga independensinya terhadap klien. Dalam

kurun waktu ini, kualitas audit akan meningkat sejalan dengan meningkatnya masa penugasan audit. Namun dengan semakin dekatnya hubungan auditor dengan klien, maka independensi auditor akan semakin menurun,

demikian pula kualitas audit. Dengan demikian, dalam jangka panjang, kualitas audit akan menurun setelah suatu titik optimal masa penugasan audit

tercapai. Berdasarkan argumen tersebut, maka dapat diajukan suatu proposisi bahwa fungsi kualitas audit terhadap masa penugasan audit adalah berbentuk kuadratik.

internasionalnya tidak berganti, maka pergantian nama atau akuntan publik

tersebut tidak dikategorikan sebagai pergantian auditor.17

2. Pengaruh pendidikan auditor dan pengalaman auditor terhadap kualitas audit.

a. Pengaruh pendidikan auditor terhadap kualitas audit

Auditor yang memiliki pendidikan auditor lebih berkualita

dibanding auditor yang tidak berpendidikan akuntan publik Hal ini mengindikasikan bahwa pada audit yang berpendidikan auditor lebih

memahami standar akuntansi yang berlaku.

b. Pengaruh pengalaman auditor terhadap kualitas audit.

Kredibilitas Kantor Akuntan Publik (KAP) baik, maka kualitas

audit semakin baik. Hal ini dapat diindikasikan dari pengalaman audit yang yang banyak maka Kantor Akuntan Publik akan melakukan pengauditan

berdasarkan kasus yang telah ditangani sebelumnya.

c. Kualitas audit (Y).

Kualitas audit merupakan seberapa sesuai audit dengan standar

pengauditan. Salah satu cara untuk mengukur kualitas hasil pekerjaan auditor adalah dengan melihat rekanan atau jumlah sumber daya manusia di

Kantor Akuntan Publik (KAP) .

17

Fitriany & Ahmad, “Opini Going Concern, Tingkat Ketergantungan Auditor Pada Klien Dan Pergantian Auditor. Studi Empiris pada Perusahaan Kesulitan Keuangan di Bursa Efek Indonesia tahun 2007-2012.” Jurnal & Prosiding SNA – Simposium Nasional Akuntansi Vol.17,

Berikut kerangka konsep variabel terikat (Y) dipengaruhi variabel bebas (X) :

Uji t

Uji F

Uji F

E.Populasi dan Sampling

1. Populasi

Penelitian yang bersifat penelitian populasi memiliki arti seluruh subjek di

dalam wilayah penelitian dijadikan subjek penelitian18. Populasi adalah

kelompok di mana seseorang peneliti akan memperoleh hasil penelitian yang

disamaratakan (digeneralisasikan). Pengertian populasi yang lain adalah jumlah keseluruhan unit analisis, yaitu obyek yang akan diteliti.

18

I Made Wirartha, Op.cit., h.232 Masa PenugasanAudit (X1)

Pendidikan Auditor (X2)

Pengalaman Auditor (X3)

Tabel 3

Populasi di Jakarta Islamic Index (JII) tahun 2008-2014

No. KODE NAMA EMITEN

1 AALI Astra Agro Lestari Tbk

2 ACES Ace Hardware Indonesia Tbk.

3 ADRO Adaro Energy Tbk.

4 AKRA AKR Corporindo Tbk.

5 ANTM Aneka Tambang (Persero) Tbk

6 APEX Apexindo Pratama Duta Tbk

7 ASII Astra International Tbk

8 ASRI Alam Sutera Realty Tbk

9 BISI Bisi International Tbk

10 BKSL Sentul City Tbk

11 BMTR Global Mediacom Tbk

12 BNBR Bakrie & Brothers Tbk

13 BORN Borneo Lumbung Energi & Metal Tbk

14 BRPT Barito Pacific Tbk

15 BSDE Bumi Serpong Damai Tbk

16 BTEL Bakrie Telecom Tbk

17 BUMI Bumi Recources Tbk

18 BWPT BW Plantation Tbk

19 CMNP Citra Marga Nusaphala Persada Tbk

20 CPIN Charoen Pokhand indonesia Tbk

21 CTRA Ciputra Development Tbk

22 CTRP Ciputra Property Tbk

No KODE NAMA EMITEN

24 ELSA Elnusa Tbk

25 ELTY Bakrieland Development Tbk

26 ENRG Energi Mega Persada Tbk

27 EXCL XL Axiata Tbk.

28 FREN Mobile-S Telecom Tbk

29 HEXA Hexindo Adiperkasa Tbk

30 HITS Humpuss Intermoda Transportasi Tbk

31 HRUM Harum Energy Tbk.

32 ICBP Indofood CBP Sukses Makmur Tbk.

33 IIKP Inti Kapuas Arowana Tbk

34 INCO International NickellndonesiaTbk

35 INDF Indofood Sukses Makmur Tbk.

36 INDY Indika Energy Tbk

37 INTP Indocement Tunggal Prakasa Tbk

38 ITMG Indo Tambangraya Megah Tbk

39 JPFA Japfa Comfeed Indonesia Tbk.

40 JRPT Jaya Real Property Tbk

41 JSMR Jasa Marga (Persero) Tbk.

42 KIJA Kawasan Industri Jababeka Tbk

43 KLBF Kalbe Farma Tbk

44 KRAS Japfa Comfeed Indonesia Tbk.

45 LPKR Lippo Karawaci Tbk

46 LSIP PP London Sumatera Tbk

47 MAPI Mitra Adiperkasa Tbk

48 MIRA Mitra Rajasa Tbk

No KODE EMITEN

50 MPPA Matahari Putra Prima Tbk

51 PGAS Perusahaan Gas Negara (Persero) Tbk.

52 PTBA Tambang Batubara Bukit Asam Tbk

53 PUN Plaza Indonesia Realty Tbk

54 PWON Pt Pakuwon Jati Tbk

55 RALS Ramayana Lestari Sentosa Tbk

56 SGRO Sampoerna Agro Tbk

57 SILO Siloam International Hospitals Tbk.

58 SIMP Salim Ivomas Pratama Tbk.

59 SMAR SMARTTbk

60 SMCB Hokim Indonesia Tbk

61 SMGR Semen Gresik (Persero) Tbk

62 SMRA Summarecon Agung Tbk

63 TBLA Tunas Baru Lampung Tbk

64 TINS Timah Tbk

65 TLKM Telekomunikasi Indonesia Tbk

66 TNTP Indocement Tunggal Prakasa

67 TOTL Total Bangun Persada Tbk

68 TRAM Trada Maritiem Tbk

69 TRUB Truba Alam Manunggal Engineering Tbk

70 TSPC Tempo Scan Pacific Tbk

71 TURI Tunas Ridean Tbk

72 UNSP Bakrie Sumatra Plantations Tbk

73 UNTR United Tractors Tbk

74 UNVR Unilever Indonesia Tbk

75 WIKA Wijaya Karya (Persero) Tbk

2. Sample

Penelitian yang bersifat penelitian sampel hanya memilih sebagian dari

subjek penelitian dan mengganggapnya mewakili keseluruhan. Pertimbangan yang diambil untuk tidak meneliti seluruh subjek mungkin karena

keterbatasan biaya, tenaga, dan waktu atau mungkin memang tidak perlu melakukan hal demikian, karena dengan mengambil sebagian dari populasi

sudah dapat mencerminkan sifat dari populasinya19.

Sampling adalah proses pemilihan sejumlah individu untuk suatu penelitian sedimikian rupa sehingga individu-individu tersebut merupakan

perwakilan kelompok yang lebih besar. Tujuan sampling adalah menggunakan sebagian individu-individu yang diselidiki tersebut untuk memperoleh informasi tentang populasi.

Terdapat dua syarat yang harus dipenuhi dalam prosedur pengambilan sampel, yaitu sampel harus representatif (mewakili) dan besarnya (ukuran )

sampel harus memadai. Suatu sampel dikatakan representatif apabila ciri-ciri sampel yang berkaitan dengan tujuan penelitian sama atau hampir sama dengan ciri-ciri populasinya. Berapa besar ukuran sampel yang memadai

tergantung pada sifat populasi dan tujuan penelitian. Semakin besar ukuran sampel, semakin kecil kemungkinann salah menarik kesimpulan populasinya.

Besarnya sampel yang diambil tergantung dari banyaknya jumlah populasi. Jika jumlah populasi kurang dari 100 sebaiknya diambil semua sehingga disebut penelitian populasi. Namun, jika populasi lebih besar dan

banyak maka dapat diambil antara 10% - 15% atau 20% - 25% atau lebih, hal ini tergantung dari 20:

a. Kemampuan dari segi waktu, tenaga, dan dana.

b. Sempit atau luasnya wilayah pengamatan dari setiap subjek karena

menyangkut banyak sedikitnya data.

c. Besar kecilnya risiko yang ditanggung oleh peneliti. Untuk penelitian

yang risikonya besar jika sampelnya besar maka hasilnya akan lebih baik.

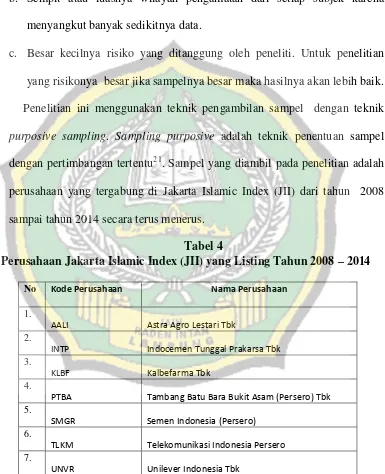

Penelitian ini menggunakan teknik pengambilan sampel dengan teknik purposive sampling. Sampling purposive adalah teknik penentuan sampel

dengan pertimbangan tertentu21. Sampel yang diambil pada penelitian adalah

perusahaan yang tergabung di Jakarta Islamic Index (JII) dari tahun 2008 sampai tahun 2014 secara terus menerus.

Tabel 4

Perusahaan Jakarta Islamic Index (JII) yang Listing Tahun 2008 – 2014

No Kode Perusahaan Nama Perusahaan

PTBA Tambang Batu Bara Bukit Asam (Persero) Tbk

F. Uji Asumsi Klasik

1. Uji Normalitas

Uji Normalitas merupakan suatu alat uji yang digunakan untuk menguji apakah dari variabel-variabel yang digunakan dalam model regresi mempunyai

distribusi normal atau tidak. Uji statistik yang digunakan untuk uji normalitas data dalam penelitian ini adalah uji normalitas atausampel Kolmogorov-Smirnov. Hasil analisis ini kemudian dibandingkan dengan nilai kritisnya.

Menurut Singgih Santoso22, dasar pengambilan keputusan, yaitu sebagai

berikut :

a. Nilai Probabilitas > 0,05, maka hal ini berarti bahwa data tersebut berdistribusi normal.

b. Nilai Probabilitas < 0,05, maka hal ini berarti bahwa data tersebut tidak berdistribusi normal.

Cara lain untuk mendeteksi apakah residual berdistribusi normal atau

tidak yaitu dengan analisis grafik. Menurut Singgih Santoso23 metode yang

digunakan adalah pengujian secara visual dengan metode gambar normal

Probability Plots dalam program SPSS yang membandingkan distribusi kumulatif dari distribusi normal. Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik.

22

Singgih Santoso, Op.cit., h. 154

23

Dasar pengambilan keputusan:

1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal menunjukkan pola distribusi normal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari garis diagonal dan/atau tidak mengikuti

arah garis diagonal tidak menunjukkan pola distribusi normal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi

normalitas.

2. Uji Homogenitas

Perlunya dilakukan pengujian terhadap kesamaan (homogenitas) beberapa bagian sampel, yaitu seragam atau tidaknya variansi sampel-sampel yang

diambil dari populasi yang sama24. Pengujian homogenitas menjadi penting

bila peneliti bermaksud mencari generelisasi untuk hasil penelitiannya serta penelitian yang data penelitiannya diambil dari kelompok-kelompok terpisah

yang berasal dari satu populasi.

Pengujian homogenitas data adalah pengujian mengenai sama tidaknya

variansi-variansi dua buah distribusi atau lebih. Untuk menguji homogenitas varians variabel

dilakukan dengan menggunakan Uji-F. Dengan ketentuan jika Fhitung< Ftabel, maka

varians dari kelompok tersebut homogen. Dalam aplikasinya peneliti menggunakan

program SPSS dengan kriteria uji apabila nilai r lebih kecil atau sama dengan (=) dari

tingkat yang ditentukan, maka skor-skor pada variabel tersebut menyebar secara

24

homogen.25

Uji homogenitas yang akan dibahas dalam adalah Uji Homogenitas Variansi dan Uji Bartlett. Uji homogenitas dilakukan untuk mengetahui apakah

data dalam variabel X dan Y bersifat homogen atau tidak. Langkah-langkah menghitung uji homogenitas :

a. Mencari Varians/Standar deviasi Variabel X danY, dengan rumus :

b. Mencari F hitung dengan dari varians X danY, dengan rumus :

Keterangan :

Pembilang: S besar artinya Variance dari kelompok dengan variance

terbesar (lebih banyak)

Penyebut: S kecil artinya Variance dari kelompok dengan variance terkecil

(lebih sedikit)

Jika variance sama pada kedua kelompok, maka bebas tentukan pembilang dan penyebut.

c. Membandingkan F hitung dengan F tabel pada tabel distribusi F, dengan:

1). Untuk varians dari kelompok dengan variance terbesar adalah dk pembilang n-1.

25

2). Untuk varians dari kelompok dengan variance terkecil adalah dk penyebut n-1.

3). Jika F hitung < F tabel, berarti homogen. 4). Jika F hitung > F tabel, berarti tidak homogen

3. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam persamaan regresi

ditemukan adanya korelasi antar variabel bebas. Uji multikolinieritas dilakukan dengan melihat tolerance value atau dengan menggunakan Variance Inflation Factors (VIF) dari hasil analisis dengan menggunakan SPSS. Nilai VIF dapat dihitung dengan rumus yaitu sebagai berikut:

VIF =

Uji multikolinearitas dilakukan dengan melihat tolerance value dan

variance inflation factor (VIF). Multikolinearitas terjadi bila nilai VIF diatas

nilai 10 atau tolerance value dibawah 0,10. Multikolinearitas tidak terjadi bila

nilai VIF dibawah nilai 10 atau tolerance value diatas 0,10 26.

4. Uji Autokorelasi

Masalah autokorelasi sama seperti maslah multikolinieritas,

heterokedastisitas. Autokorelasi merupakan salah satu asumsi dalam model regresii linier. Uji autokorelasi untuk mengetahui apakah dalam persamaan

regresi terdapat kondisi serial atau tidaknya antara variabel pengganggu. Untuk mengetahui apakah persamaan regresi ada atau tidak autokorelasi akan

26

digunakan pendekatan Durbin Watson (DW) test27.

Kaidah yang digunakan untuk mengetahui model tersebut terjadi atau tidaknya korelasi serial antara error term adalah nilai Dw lebih besar daripada

Du atau lebih kecil dari 4-Du. Maka kriteria uji Durbin watson adalah :

Du < Dw < 4 – Du

B C D

A E

Keterangan :

A = Ada Autokorelasi

B = Ragu- ragu

C = Tidak ada autokorelasi

D = Ragu – ragu

E = Ada Autokorelasi

5. Uji Heteroskedastisitas

Salah satu asumsi yang penting dalam analisis atau model regresi linier adalah

faktor penggangu u1 atau error term atau disturbance term. Uji ini untuk digunakan

untuk mengetahui variabel pengganggu dalam persamaan regresi mempunyai varians yang sama atau tidak. Jika mempunyai varians yang sama, berarti tidak

terdapat heteroskedastisitas, sedangkan jika mempunyai varians yang tidak sama

27

maka terdapat heterokesdastisitas28.

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Heteroskedastisitas berarti suatu situasi di mana varians dari

variabel dependen bervariasi di seluruh data. Heteroskedastisitas mempersulit analisis karena banyak metode dalam analisis regresi didasarkan pada asumsi varians sama. Masalah heteroskedastisitas lebih sering muncul pada data

cross-sectional daripada time series walupun bukan berarti data time series bebas masalah heterokedastisitas. Untuk mendeteksi gejala heterokedastisitas dapat

ditempuh lewat metode formal dan informal. Metode informal biasanya dilakukan dengan metode grafik dimana sumbu vertikal (x) menjelaskan nilai prediksi disturbance term error dan sumbu horisontal (y) merupakan nilai

prediksi variabel regresor. Variabel dinyatakan bebas heteroskedastisitas jika tidak terdapat pola yang jelas dan titik-titik menyebar di atas dan di bawah

angka nol pada sumbu Y.

Metode formal dapat dilakukan dengan uji Park, uji Glejser, uji Korelasi Spearman’s, dan uji Goldfeld-Quant, yang dijelaskan sebagai berikut :

a.Uji Park

Metode ini merupakan formalisasi dari metode grafik dimana varians

merupakan fungsi dari variabel regressor: σ2i = σ2Xβeε

ln σ2i = ln σ2 + β ln X + v

ln ε2i = α + β lnX + v

28

Metode ini dilakukan dengan meregresikan variabel regressan dengan variabel regressor untuk mendapatkan nilai disturbance term error .

Kemudian nilai kuadrat prediksi disturbance term error dengan variabel regressan. Indikasi akan terjadinya masalah heteroskedastisitas pada metode ini dapat dilihat pada signifikansi koefisien β. Jika koefisien β signifikan

(t hitung> t tabel dan atau p < 0,05) maka dapat dipastikan bahwa variabel bebas yang diuji tersebut terkena masalah heteroskedastisitas.

a. Uji Glejser │ln ε2i│ = α + β lnX + v

b. Uji Korelasi Spearman’s

Langkah yang harus ditempuh lewat metode ini adalah: 1). Regresikan variabel regressan dengan variabel regressor

Ambil nilai mutlak disturbance term error dan lakukan ranking terhadap nilai disturbance term error dan ranking nilai variabel

regressan atau variabel regressor untuk menghitung koefisien korelasi Spearman (ρ). Nilai d dari koefisien korelasi Spearman dihitung

berdasar selisih ranking variabel regressan atau variabel regressor. Rumus koefisien korelasi Spearman’s (rumus pertama dipakai jika

tidak terjadi urutan ranking yang sama, n tier):

dan

Uji koefisien korelasi Spearman dengan distribusi t pada nilai df=n-2, jika signifikan, berarti ada masalah heterokedastisitas.

G.Uji Hipotesis

1. Uji Regresi Linier Sederhana

Uji regresi linier sederhana (Simple Linier Regression) untuk menguji pengaruh

satu variabel independen terhadap satu variabel dependen. Regresi linier sederhana

sebagai sebuah alat statistik baru yang digunakan untuk menentukan hubungan antara

satu prediktor (independen) variabel dan satu respon (dependen) variabel29. Analisis

regresi linier sederhana menghasilkan sebuah persamaan regresi yang dapat digunakan

dalam prediksi. Secara matematis dapat dituliskan sebagai berikut :

Y = α + ßX + e

Dimana :

Y merupakan variabel dependen

X merupakan variabel independen α merupakan intercept

ß merupakan slope

e merupakan error term

29

Ada 1 regresi linier sederhana dalam penelitian ini yaitu regresi linier sederhana

antara masa penugasan auditor (X1) terhadap kualitas audit (Y). Y = a +b1X1 + e Keterangan :

Y = Variabel kualitas audit

a = Bilangan konstan

X1 = Variabel masa penugasan audit

e = error

2. Uji Regresi Linier Berganda

Analisis regresi linier berganda (Multi Regression Linier Analysis)

digunakan untuk mengetahui pengaruh dari variabel dependent (variabel yang

dipengaruhi), sekaligus digunakan untuk melihat pengaruh terhadap kualitas audit. Wooldridge menyatakan bahwa analisis regresi berganda mempunyai

kemampuan untuk analisis cateris paribus karena secara eksplisit mengontrol

banyak faktor secara simultan yang berpengaruh terhadap variabel dependen30.

Dalam analisis regresi sederhana (dengan satu variebel bebas) dan analisis

regresi berganda (dengan lebih dari satu variabel bebas) ada tiga unsur yang harus dicari, yaitu 31:

a. Garis regresi, yaitu garis yang menyatakan hubungan antara

variabel-variabel itu.

b. Standar error of estimate (Sy, X1, X2), yaitu harga yang mengukur

pemencaran tiap-tiap titik (data) terhadap garis regresinya. Atau merupakan

30

Hengky Latan, Aplikasi Analisis Data Statistik Untuk Ilmu Sosial Sains dengan IBM SPSS, (Bandung, Alfabeta: 2014), h. 191

31

penyimpangan standar dari harga-harga dependent (Y) terhadap garis regresinya.

c. Koefisien korelasi (r), yaitu angka yang menyatakan e ratnya hubungan

antara variabel-variabel itu.

Ada 2 regresi linier berganda dalam penelitian ini yaitu regresi linier berganda

antara pendidikan auditor (X2) dan pengalaman auditor (X3)terhadap kualitas audit

(Y) dan regresi linier berganda antara masa penugasan auditor (X1), pendidikan

auditor (X2), dan pengalaman auditor (X3)terhadap kualitas audit (Y).

Analisa regresi berganda ini adalah analisis tentang hubungan antara satu dependent variable (variabel terikat) dengan dua atau lebih independent

variable (variabel bebas)32, dengan rumus sebagai berikut :

a. Y = a + b2X2 + b3X3+....e

Analisis regresi linier berganda pengaruh pengaruh pendidikan auditor

(X2), dan pengaruh pengalaman Kantor Akuntan Publik (X3) terhadap

kualitas audit (Y) pada perusahaan yang listing di Jakarta Islami Index (JII). b. Y = a +b1X1 + b2X2 + b3X3+....e

Analisis regresi linier berganda pengaruh masa penugasan audit (X1), pengaruh pendidikan auditor (X2), dan pengaruh pengalaman Kantor Akuntan Publik (X3) terhadap kualitas audit (Y) pada perusahaan yang

listing di Jakarta Islami Index (JII).

32

Keterangan :

Y = Variabel kualitas audit

a = Bilangan konstan

X1 = Variabel masa penugasan audit

X2 = variabel pendidikan auditor

X3 = Variabel pengalaman auditor

e = error

3. Uji Koefisien Determinan (R2)

Analisis korelasi terdapat suatu angka yang disebut dengan koefisien

determinasi yang sering disebut dengan koefisien penentu. Bila semua variabel diregresikan secara bersama-sama terhadapvariabel terikat dengan maksud

menjelaskan varians di dalamnya, korelasi individual jatuh ke dalam apa yang disebut

multipel r, R-square atau sering disebut R2 , adalah jumlah varians yang dijelaskan

dalam variabel terikat oleh prediktor33. Koefisien determinasi digunakan untuk

mengetahui persentase pengaruh variabel pendidikan auditor, masa penugasan audit dan

pengalaman auditor secara bersama-sama terhadap kualitas audit dengan menggunakan rumus sebagai berikut:

KD = (r2)x 100%

Uji R2 dinyatakan dalam persentase yang nilainya berkisaran antara 0< R2<1. Kriteria pengujiannya yaitu sebagai berikut :

a. Jika nilai R2 mendekati 0 menunjukkan pengaruh yang semakin kecil.

b. Jika nilai R2 mendekati 1 menunjukkan pengaruh yang semakin kuat.

33

4. Uji Simultan (Uji F)

Uji F digunakan untuk menguji pengaruh beberapa variabel secara

bersama-sama terhadap variabel yang lain dengan taraf signifikan 5%. Analisis varians (ANOVA) membantu menguji perbedaan rata-rata yang signifikan di

antara lebih dari dua kelompok pada variabel terikat yang berskala interval atau

rasio34. Hasil ANOVA menunjukkan apakah rata-rata dari berbagai kelompok

secara signifikan berbeda satu sama lain, seperti yang ditunjukkan oleh

statistik F. Statistik F menunjukkan apakah dua varians sampel berbeda satu sama lain atau dari populasi yang sama.

Distribusi F adalah distribusi probabilitas dari varians sampel dan keluarga

distribusi berubah dengan perubahan ukuran sampel. Unsur-unsur

pengujiannya adalah :

a. Jika F hitung > F tabel dengan dk pembilang dan dk penyebut n-k-1 dan α =

0,05 maka H0 ditolak dan sebaliknya H0 diterima.

b. Jika sig < 0,05 maka H0 ditolak dan sebaliknya H0 diterima.

5. Uji Parsial (Uji t)

Uji t dalam penelitian ini digunakan untuk menguji signifikansi

pengaruh variabel independen secara sendiri-sendiri (parsial) terhadap variabel dependen. Dalam uji t memasukan rata-rata dan standar deviasi dari dua

kelompok pada variabel dan menguji apakah perbedaan numerikal dalam rata-rata berbeda secara signifikan dari 0 (nol) sebagaimana didalilkan dalam

34

hipotesa nol35.

Pada saat membandingkan perbedaan rata-rata antara dua kelompok yang

berbeda pada satu variabel, kita melakukan uji t pada dua sampel bebas. Uji t juga dapat dilakukan untuk menguji perbedaan dalam kelompok yang sama

sebelum dan setelah suatu perlakuan. Rumus uji t disesuaikan untuk menghitung korelasi antar dua skor, jika ada. Dengan kata lain, uji t yang disesuaikan (adjusted t-test) untuk sampel yang sesuai atau jenis sampel terikat

lainnya mencerminkan perbedaan rata-rata yang sebenarnya.

Untuk menguji pengaruh variabel bebas secara parsial terhadap variabel

terikat digunakan pengujian koefisien regresi secara parsial (uji t), yaitu dengan membandingkan thitung dan ttabel, yang dirumuskan sebagai berikut36:

t = 2

r = korelasi parsial yang ditentukan

n = jumlah observasi atau pengamatan

Masing-masing t hasil perhitungan ini kemudian dibandingkan dengan ttabel

yang diperoleh dengan menggunakan taraf signifikansi 0,05. Persamaan regresi

akan dinyatakan berarti/signifikan jika nilai t signifikan lebih kecil sama

35

Uma Sekaran, Research Methods For Business : Metodologi Penelitian untuk Bisnis, Buku 2, Edisi 4, (Jakarta, Salemba Empat: 2006), h. 296

36

dengan 0,05. Kriteria yang digunakan sebagai dasar perbandingan adalah

sebagai berikut:

a. Uji hipotesis secara parsial menggunakan uji pihak kiri, dengan kriteria:

Ho diterima bila thitung -ttabel atau nilai sig > 0,05

Ho ditolak bila thitung < -ttabel atau nilai sig < 0,05

b. Uji hipotesis secara parsial menggunakan uji pihak kanan, dengan kriteria:

Ho diterima bila thitung ttabel atau nilai sig > 0,05

Ho ditolak bila thitung > ttabel atau nilai sig < 0,05