BAB V

KERANGKA STRATEGI

PEMBIAYAAN INFRASTRUKTUR

BIDANG CIPTA KARYA

Pendekatan Pelaksanaan Kegiatan Bidang Cipta Karya meliputi:

1. Membangun sistem infrastruktur permukiman, melalui pembangunan infrastruktur permukiman skala regional, dan pembangunan pada kawasan strategis nasional.

2. Fasilitasi Pemerintah Provinsi dan Kabupaten/Kota, melalui pendampingan

penyusunan NSPK, dokumen perencanaan kawasan/sektoral, serta pembangunan permukiman skala kawasan.

3. Pemberdayaan masyarakat, yang dilakukan masyarakat yang dilakukan pada skala

lingkungan melalui pembangunan infrastruktur berbasis masyarakat.

Pembahasan aspek pembiayaan dalam RPI2JM pada dasarnya bertujuan untuk :

a. Mengidentifikasi kapasitas belanja pemerintah daerah dalam melaksanakan pembangunan bidang Cipta Karya

b. Mengidentifikasi alternatif sumber pembiyaan antara lain dari masyarakat dan sektor swasta untuk mendukung pembangunan bidang Cipta Karya,

c. Merumuskan rencana tindak peningkatan investasi pembangunan bidang Cipta Karya.

5.1POTENSI PENDANAAN APBD KABUPATEN KAPUAS

Bab ini berisikan penjelasan mengenai Profil APBD Kabupaten Kapuas, profil

investasi dan proyeksi investasi dalam pembangunan Bidang Cipta Karya, serta strategi

peningkatan investasi bidang Cipta Karya.Sesuai PP No. 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan antara Pemerintah, Pemerintahan Daerah Provinsi, dan

Pemerintahan Daerah Kabupaten/Kota, diamanatkan bahwa kewenangan pembangunan

bidang Cipta Karya merupakan tanggung jawab Pemerintah Kabupaten Kapuas. Oleh karena itu, Pemerintah Kabupaten Kapuas terus didorong untuk meningkatkan belanja

pembangunan prasarana Cipta Karya agar kualitas lingkungan permukiman di daerah meningkat.

Bagian ini menggambarkan struktur APBD Kabupaten Kapuas selama 3-5 tahun

terakhir dengan sumber data berasal dari dokumen Realiasasi APBD dalam 5 tahun terakhir. Komponen yang dianalisis berdasarkan format Permendagri No. 13 Tahun 2006

adalah sebagai berikut:

a. Belanja Daerah yang meliputi: Belanja Langsung dan Belanja Tak Langsung.

b. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan

Pendapatan Lain yang Sah.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan

Tabel 5.1

Perkembangan Pendapatan Daerah dalam 5 Tahun Terakhir

(dalam juta rupiah) 1.1. PENDAPATAN ASLI DAERAH 18.184,7 19.132,3 21.352,1 24.534,2 26.446,1 32,7 1.1.1 Hasil Pajak Daerah 1.246,3 13.682,6 3.556,0 2.558,6 13.682,6 234,0

1.1.2 Hasil Retribusi Daerah 2.558,6 3.073,2 1.758,6 1.758,6 3.073,2 9,8

1.1.3 Hasil Pengelolaan Kekayaan Daerah Yang

Dipisahkan 1.464,1 1.767,6 2.505,0

1.464,1 2.558,6 26,7

1.1.4 Lain-Lain Pendapatan Asli Daerah 12.915,7 9.608,9 9.532,5 12.915,7 9.608,9 21,2

1.2 DANA PERIMBANGAN 494.870,8 547.868,4 622.994,2 696.539,2 782. 543,3 18,6 1.2.1 Dana Bagi Hasil Pajak/Bagi Hasil Bukan Pajak 101.746,6 107.077,6 122.134,7 132.564,7 135.884,7 11,5

1.2.2 Dana Alokasi Umum 360.740,6 402.064,4 450.227,0 470.667,9 490.302,0 8,3

1.2.3 Dana Alokasi Khusus 32.383,5 39.506,4 48.655,5 53.655,5 58.635,5 5,6

1.3 LAIN-LAIN PENDAPATAN DAERAH YANG

SAH 87.094,1 40.743,2 38.031,0

44.342,0 52.355,8 163,7

1.3.1 Pendapatan Hibah 340,3 1.182,5 5.162,7 216,3 3.266,3 126,1

1.3.2 Dana Bagi Hasil Pajak Dari Provinsi Dan

Pemerintah Daerah Lainnya 8.804,6 12.157,0 17.737,4 19.914,6 25.914,6

28,6

1.3.3 Dana Penyesuaian Dan Otonomi Khusus 59.693,0 10.415,9 0,0 0,0 12.157,0 0,0

1.3.4 Bantuan Keuangan Dari Provinsi Atau

Pemerintah Daerah Lainnya 6.050,1 0,0 0,0

3.286,8 7.928,7 0,0

1.3.5 Dana Penguatan Desentralisasi Fiskal dan

Percepatan Pembangunan 0,0 3.772,2 216,3 0,0 216,3

0,0

1.3.6 Tunjangan 0,0 7.928,7 15.914,6 0,0 15.914,6 0,0

1.3.7 Lain-Lain Pendapatan yang Sah 206,1 3.286,8 0,0 1.182,5 5.162,7 0,0

JUMLAH 600.149,6 607.743,9 682.377,3 765.415,4 861.345,2 16.4

Sumber: Diolah dari Laporan Realisasi APBD Kabupaten Kapuas TA 2010 – 2014

d. Memperhatikan tabel di atas, diperoleh gambaran bahwa realisasi pendapatan

daerah cenderung mengalami peningkatan dari Rp.600.149,6 juta (2010) hingga mencapai Rp.861.345,2juta (2014) dengan rata- rata tingkat pertumbuhan

pendapatan 16,4%.

e. Dari keempat komponen PAD, secara persentase pertumbuhan masing-masing komponen pembentuk PAD berbeda-beda. Rata-rata tingkat pertumbuhan tertinggi

Yang Dipisahkan sebesar 26,7%, Lain-Lain Pendapatan Asli Daerah Yang Sah sebesar

21,2%, dan terendah dari Hasil Retribusi Daerah yaitu sebesar 9,8%.

f. Permasalahan yang dihadapi dalam pengelolaan pendapatan daerah adalah belum

diketahui secara pasti besar potensi PAD sehingga target yang ditetapkan tidak

didasarkan atas asesmen potensi yang dimiliki. Setelah berlakunya close list system dalam ketentuan jenis pajak dan retribusi sesuai UU Nomor 28 Tahun 2009, perlu

dilakukan penyesuaian perangkat regulasi, kelembagaan pendapatan daerah serta personil agar tidak berimplikasi pada penurunan pendapatan daerah. Adapun

penerimaan Dana Perimbangan relatif tanpa masalah berarti kecuali DAK yang

memerlukan dana pendamping daerah minimal 10% dari jumlah DAK sehingga

mengurangi porsi pemanfaatan DAU sesuai dengan kebutuhan daerah. Adapun lain-lain pendapatan daerah yang sah tidak diketahui secara pasti potensi penerimaannya

karena bersifat penerimaan insidentil.

Berdasarkan data yang ada, realisasi Belanja Tidak Langsung dari tahun 20010

sampai dengan tahun 2014cenderung selalu mengalami kenaikan dengan rata-rata

pertumbuhan sebesar 24,47% sementara realisasi Belanja Langsung justru mengalami penurunan dengan rata-rata pertumbuhan sebesar minus 0,01%. Walaupun rata-rata

pertumbuhan Belanja Tidak Langsung jauh lebih besar dibandingkan dengan rata-rata pertumbuhan Belanja Langsung namun dari tahun 2010 sampai dengan tahun 2014

realisasi Belanja Tidak Langsung selalu lebih kecil dibandingkan dengan realisasi belanja

langsung. Dari delapan komponen Belanja Tidak langsung, Belanja subsidi mengalami kenaikan terbesar dengan rata-rata kenaikan mencapai 181,57%, diikuti dengan belanja

tidak terduga sebesar 154,9%.

Penurunan Realisasi Belanja Langsung terjadi pada komponen Belanja Modal yaitu Rp290.187,0 juta (2008) turun menjadi Rp276.714,2 (2012) atau mengalami

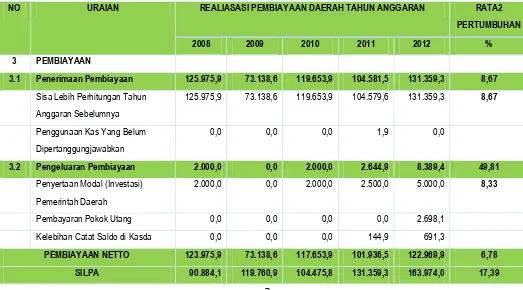

rata-rata penurunan sebesar 0,66%.Gambaran tentang realisasi pembiayaan daerah yang disajikan secara series menginformasikan mengenai rata-rata perkembangan/kenaikan

realisasi penerimaan dan pengeluaran daerah sebagaimana tertuang pada tabel sebagai

Tabel 5.2

Perkembangan Pembiayaan Daerah dalam 5 Tahun Terakhir

(dalam juta rupiah)

NO URAIAN REALIASASI PEMBIAYAAN DAERAH TAHUN ANGGARAN RATA2

PERTUMBUHAN

2008 2009 2010 2011 2012 %

3 PEMBIAYAAN

3.1 Penerimaan Pembiayaan 125.975,9 73.138,6 119.653,9 104.581,5 131.359,3 8,67

Sisa Lebih Perhitungan Tahun

Anggaran Sebelumnya

PEMBIAYAAN NETTO 123.975,9 73.138,6 117.653,9 101.936,5 122.969,9 6,78

SILPA 90.884,1 119.760,9 104.475,8 131.359,3 163.974,0 17,39

a.

Sumber: Diolah dari Laporan Realisasi APBD Kabupaten Kapuas TA 2010 – 2014

5.2POTENSI PENDANAAN APBN BIDANG CIPTA KARYA

5.2.1 Arahan Kebijakan Pembiayaan Bidang Cipta Karya

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan dalam

peraturan dan perundangan terkait, antara lain:

1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah: Pemerintah

daerah diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban daerah

otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan.

Pemerintah Pusat yaitu politik luar negeri, pertahanan, keamanan, yustisi, moneter

dan fiskal nasional, serta agama.

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara

Pemerintah Pusat dan Daerah: untuk mendukung penyelenggaraan otonomi daerah,

pemerintah daerah didukung sumber-sumber pendanaan meliputi Pendapatan Asli Daerah, Dana Perimbangan, Pendapatan Lain yang Sah, serta Penerimaan

Pembiayaan Penerimaan daerah ini akan digunakan untuk mendanai pengeluaran daerah yang dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD)

yang ditetapkan melalui Peraturan Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan: Dana

Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus. Pembagian DAU dan DBH ditentukan melalui rumus yang ditentukan

Kementerian Keuangan. Sedangkan DAK digunakan untuk mendanai kegiatan khusus yang ditentukan Pemerintah atas dasar prioritas nasional. Penentuan lokasi

dan besaran DAK dilakukan berdasarkan kriteria umum, kriteria khusus, dan kriteria

teknis.

4. Peraturan Pemerintah No. 38 Tahun 2007 tentang Pembagian Urusan

Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi, Dan Pemerintahan Daerah Kabupaten/Kota: Urusan pemerintahan yang menjadi kewenangan

pemerintahan daerah, terdiri atas urusan wajib dan urusan pilihan. Urusan wajib

yang menjadi kewenangan pemerintahan daerah untuk kabupaten/kota merupakan urusan yang berskala kabupaten/kota meliputi 26 urusan, termasuk bidang

pekerjaan umum. Penyelenggaraan urusan pemerintahan yang bersifat wajib yang

berpedoman pada standar pelayanan minimal dilaksanakan secara bertahap dan ditetapkan oleh Pemerintah. Urusan wajib pemerintahan yang merupakan urusan

bersama diserahkan kepada daerah disertai dengan sumber pendanaan, pengalihan sarana dan prasarana, serta kepegawaian sesuai dengan urusan yang

didesentralisasikan.

5. Peraturan Pemerintah No. 30 Tahun 2011 tentang Pinjaman Daerah: Sumber pinjaman daerah meliputi Pemerintah, Pemerintah Daerah Lainnya, Lembaga

melalui pemerintah pusat. Dalam melakukan pinjaman daerah Pemda wajib

memenuhi persyaratan:

a. total jumlah pinjaman pemerintah daerah tidak lebih dari 75% penerimaan

APBD tahun sebelumnya;

b. memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman yang ditetapkan pemerintah paling sedikit 2,5;

c. persyaratan lain yang ditetapkan calon pemberi pinjaman;

d. tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari

pemerintah;

e. pinjaman jangka menengah dan jangka panjang wajib mendapatkan

persetujuan DPRD.

6. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah

dengan Badan Usaha dalam Penyediaan Infrastruktur (dengan perubahan Perpres 13/2010 & Perpres 56/2010): Menteri atau Kepala Daerah dapat bekerjasama

dengan badan usaha dalam penyediaan infrastruktur. Jenis infrastruktur

permukiman yang dapat dikerjasamakan dengan badan usaha adalah infrastruktur air minum, infrastruktur air limbah permukiman dan prasarana

persampahan.

7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman

Pengelolaan Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan

Permendagri 21/2011): Struktur APBD terdiri dari:

a. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan,

dan Pendapatan Lain yang Sah.

b. Belanja Daerah meliputi: Belanja Langsung dan Belanja Tidak Langsung.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan

Pengeluaran.

8. Peraturan Menteri PU No. 15 Tahun 2010 Tentang Petunjuk Teknis

Penggunaan Dana Alokasi Khusus Bidang Infrastruktur: Kementerian PU

menyalurkan DAK untuk pencapaian sasaran nasional bidang Cipta Karya, Adapun ruang lingkup dan kriteria teknis DAK bidang Cipta Karya adalah sebagai berikut:

a. Bidang Infrastruktur Air Minum

penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan

kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Adapun kriteria teknis alokasi DAK diutamakan untuk program

percepatan pengentasan kemiskinan dan memenuhi sasaran/ target

Millenium Development Goals (MDGs) yang mempertimbangkan: - Jumlah masyarakat berpenghasilan rendah;

- Tingkat kerawanan air minum. b. Bidang Infrastruktur Sanitasi

DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah,

persampahan, dan drainase) yang layak skala kawasan kepada masyarakat

berpenghasilan rendah di perkotaan yang diselenggarakan melalui proses pemberdayaan masyarakat. DAK Sanitasi diutamakan untuk program

peningkatan derajat kesehatan masyarakat dan memenuhi sasaran/target MDGs yang dengan kriteria teknis:

- kerawanan sanitasi;

- cakupan pelayanan sanitasi.

9. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman Pelaksanaan

Kegiatan Kementerian Pekerjaan Umum yang Merupakan Kewenanangan Pemerintah dan Dilaksanakan Sendiri: Dalam menyelenggarakan kegiatan yang

dibiayai dana APBN, Kementerian PU membentuk satuan kerja berupa Satker Tetap

Pusat, Satker Unit Pelaksana Teknis Pusat, dan Satuan Non Vertikal Tertentu. Rencana program dan usulan kegiatan yang diselenggarakan Satuan Kerja harus

mengacu pada RPIJM bidang infrastruktur ke-PU-an yang telah disepakati.

Gubernur sebagai wakil Pemerintah mengkoordinasikan penyelenggaraan urusan kementerian yang dilaksanakan di daerah dalam rangka keterpaduan pembangunan

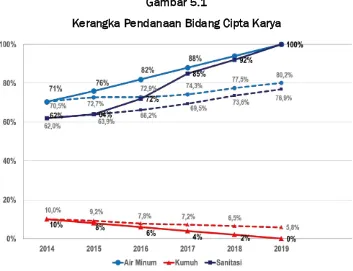

Gambar 5.1

Kerangka Pendanaan Bidang Cipta Karya

Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa lingkup sumber

dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPI2JM meliputi:

1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada Satuanv Kerja di tingkat provinsi (dana sektoral di daerah) serta Dana Alokasi k husus

bidang Air Minum dan Sanitasi.

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah provinsi untuk pembangunan infrastruktur

permukiman dengan skala provinsi/regional.

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan bersama

(DDUB) dan dana lainnya yang dibelanjakan pemerintah kabupaten ntuk

pembangunan infrastruktur permukiman dengan skala kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah dan

swasta (KPS), maupun skema Corporate Social Responsibility (CSR).

5. Dana Masyarakat melalui program pemberdayaan masyarakat.

5.3ALTERNATIF SUMBER PENDANAAN

Bagian ini berisikan potensi alternatif pembiayaan pembangunan infrastruktur

Bidang Cipta Karya, di luar APBN dan APBD, antara lain melalui KPS, CSR, dan

sebagainya. Untuk kegiatan yang layak secara finansial dapat dibangun dengan skema KPS, sedangkan kegiatan yang tidak layak secara finansial dapat diusulkan kepada

swasta sebagai CSR.

5.4STRATEGI PENINGKATAN INVESTASI BIDANG CIPTA KARYA

Dalam rangka percepatan pembangunan bidang Cipta Karya di daerah dan untuk memenuhi kebutuhan pendaanan dalam melaksanakan usulan program yang ada dalam

RPI2JM, maka Pemerintah Daerah menyusun strategi untuk meningkatkan

pendanaan bagi pembangunan infrastruktur permukiman.

D a erah merumuskan strategi peningkatan investasi pembangunan infrastruktur

bidang Cipta Karya, sebagai berikut : Pada pelaksanaan pembiayaan, semua sumber pembiayaan yang sudah disepakati antara Pemerintah Kabupaten Kapuas dengan

Pemerintah Pusat (termasuk dana bantuan luar begeri) dirumuskan dalam dokumen

project Memorandum (Kesepakatan Pelaksanaan Program). Strategi ini untuk mengoptimalkan Sumber-Sumber Pendanaan dan menganalisis perkembangan sumber

pendanaan baik eksternal maupun internal. Strategi ini dimaksudkan agar sumber-sumber pendanaan yang ada dapat dimaksimalkan terutama dalam pemenuhan

kebutuhan pendanaan pembangunan dan pengembangan program infrastruktur.

APBD merupakan sumber pendanaan utama dalam pembangunan dan pengembangan infrastruktur di Kabupaten Kapuas. Secara umum APBD merupakan

penerimaan daerah dalam pelaksanaan desentralisasi yang terdiri dari Pendapatan

Daerah, Belanja, dan Pembiayaan. Berdasarkan kondisi dan kecenderungan pengalokasian anggaran, maka diperlukan strategi dalam Pengoptimalan penggunaan

APBD dengan menetapkan kebutuhan program pembangunan dan pengembangan infrasrtuktur Kabupaten Kapuas dengan mengintegrasikan langkah-langkah

pembangunan infrastruktur di Kabupaten Kapuas yang ditetapkan berdasarkan

Strategi Peningkatan Investasi Bidang Cipta Karya di Kabupaten Kapuas dilakukan

dengan beberapa hal yaitu :

1. Mengoptimalkan potensi pendapatan daerah. Pengembangan potensi PAD dilakukan dengan cara:

Intensifikasi dan ekstensifikasi pemungutan pajak, retribusi dan lain-lain

pendapatan daerah. Ekstensifikasi pajak tetap mengacu pada UU No. 34 tahun

2000 dan peraturan perundangan lainnya dengan memperhatikan kriteria: (a) Bersifat pajak bukan retribusi (b) Dasar pengenaan pajak tak bertentangan

dengan kepentingan umum (c) Obyek pajak bukan merupakan obyek pajak

provinsi/pusat (d) Potensinya memadai (e) Tak memberikan dampak ekonomi

negatif (f) Memperhatikan aspek keadilan dan kemampuan masyarakat (g) Menjaga kelestarian lingkungan.

Pengembangan penerimaan dari perusahaan milik daerah, melalui pengelolaan

BUMD yang lebih efisien dan profesional.

Pengembangan upaya peningkatan investasi di Kabupaten Kapuas melalui: (a)

Penyederhanaan perijinan dan penataan pelayanan investasi melalui pelayanan satu pintu (b) Peningkatan promosi potensi dan peluang investasi daerah (c)

Pengembangan sistem informasi penanaman modal daerah.

2. Memperbaiki struktur anggaran dengan meningkatkan proporsi belanja langsung. 3. Pemanfaatan dana hibah untuk bidang Cipta Karya.

4. Kerjasama pemerintah dan swasta (KPS)