PENGARUH PEMBIAYAAN JUAL BELI DAN PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS BANK UMUM SYARIAH DI INDONESIA PERIODE

2013-2015

Firman Julianto1, Kardinal2, Sri Megawati Elizabeth 3 Jurusan Manajemen STIE Multi Data Palembang

e-mail: *1firmanjulianto597@gmail.com, 2kardinal@stie-mdp.ac.id, 3 srimegawati@stie-mdp.ac.id

Abstrak

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh secara simultan dan secara parsial pada variabel pembiayaan jual beli dan pembiayaan bagi hasil terhadap profitabilitas bank umum syariah di Indonesia periode 2013-2015. Populasi dalam penelitian ini adalah semua bank umum syariah yang terdaftar di Bank Indonesia. Teknik pengumpulan data menggunakan studi dokumenter dari laporan triwulan melalui situs masing-masing perusahaan bank umum syariah di Indonesia dengan teknik puposive sampling. Hasil penelitian menjelaskan bahwa terdapat hubungan variabel pembiayaan jual beli dan pembiayaan bagi hasil terhadap profitabilitas bank umum syariah di Indonesia periode 2013-2015. Secara parsial variabel pembiayaan jual beli dan juga variabel pembiayaan bagi hasil tidak berpengaruh terhadap profitabilitas bank umu syariah di Indonesia.

Kata kunci: Pembiayaan Jual Beli, Pembiayaan Bagi Hasil, Profitabilitas.

Abstract

This study aims to determine whether there is influence simultaneously and partially on the variables of financing the sale and purchase and financing for the results of profitability of sharia banks in Indonesia period 2013-2015. The population in this study are all sharia commercial banks registered at Bank Indonesia. The data collection technique used documentary study from quarterly report through the website of each sharia bank company in Indonesia with puposive sampling technique. The results explain that there is a correlation between the variables of financing the sale and purchase and profit sharing for profitability of sharia bank in Indonesia period 2013-2015. Partially variable of financing of sale and purchase and also variable of financing for result do not have an effect on profitability of bank umu syariah in Indonesia.

1. PENDAHULUAN

1.1 Latar Belakang

Perbankan menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Kasmir, 2014). Dari pengertian ini dapat dijelaskan bahwa bank adalah perusahaan yang bergerak dalam bidang keuangan yang aktivitasnya selalu berkaitan dalam bidang keuangan.

Bank konvensional dan bank syariah mempunyai tugas dan fungsi yang sama sebagai lembaga keuangan. Pada bank syariah, nasabah menanamkan dananya di bank dengan menggunakan prinsip wadi’ah dan prinsip mudharabah tidak dengan motif mendapatkan bunga, tapi dalam rangka mendapatkan keuntungan bagi hasil. Dana nasabah tersebut kemudian disalurkan kepada masyarakat yang membutuhkan dana melalui produk penyaluran dana atau pembiayaan yang dikembangkan dengan tiga model, yaitu prinsip jual beli, prinsp bagi hasil, dan prinsip sewa (Muhammad, 2011). Namun yang akan lebih ditekankan disini adalah prinsip jual beli dan prinsip bagi hasil

Tabel 1.2 Pembiayaan Jual Beli, Pembiayaan Bagi Hasil, dan ROA Bank Umum Syariah

Sumber: Bank Indonesia 2015 (diolah)

Berdasarkan Tabel 1.2 di atas menunjukkan bahwa Return On Assets (ROA) dari tahun 2013 sampai dengan tahun 2015 mengalami pertumbuhan yang tidak konsisten setiap tahunnya. Jika dilihat rasio ROA dari tahun 2013 relatif sudah baik, namun pada tahun 2014 sebesar 0,80% dan 2015 sebesar 0,89% yang masih relatif buruk berada dibawah standar ketentuan BI yaitu 1.5%. Faktor yang melatar belakangi penurunan laba tersebut adalah biaya pencadangan yang naik dan pendapatan operasional yang tidak tumbuh signifikan (www.beritasatu.com). Sedangkan Pembiayaan Jual Beli dan Pembiayaan Bagi Hasil dari tahun 2013 sampai tahun 2015 terus mengalami kenaikan.

Berdasarkan fenomena dan research gap yang ada, maka peneliti tertarik untuk

melakukan penelitian dengan judul “PENGARUH PEMBIAYAAN JUAL BELI DAN

PEMBIAYAAN BAGI HASIL TERHADAP PROFITABILITAS BANK UMUM SYARIAH DI INDONESIA PERIODE 2013-2015”.

1.2 Rumusan Masalah

1. Bagaimana pengaruh pembiayaan jual beli dan pembiayaan bagi hasil terhadap profitabilitas bank umum syariah di Indonesia secara parsial?

1.3 Tujuan Penelitian

1. Untuk menganalisis pengaruh pembiayaan jual beli dan pembiayaan bagi hasil terhadap profitabilitas pada bank umum syariah di Indonesia berpengaruh secara parsial.

2. Untuk menganalisis pengaruh pembiayaan jual beli dan pembiayaan bagi hasil terhadap profitabilitas pada bank umum syariah di Indonesia berpengaruh secara simultan.

2. LANDASAN TEORI

2.1 Bank Syariah

Menurut Kasmir (2014) Bank Syariah adalah suatu bank yang kegiatannya mengumpulkan dana dari masyarakat dan menyalurkan kembali dana ke masyarakat serta ikut memberikan jasa dalam lalu lintas pembayaran, semuanya dilakukan dengan prinsip syariah.

2.2 Perbedaan Bank Konvesional dan Bank Umum Syariah

Perbedaan antara bank konvensional dengan bank syariah adalah adanya larangan bunga dalam bank syariah seperti halnya yang ada pada bank konvensional. Dalam menjalankan kegiatannya, bank syariah menganut bagi hasil. Dalam sistem perbankan konvensional, selain berperan sebagai jembatan antara pemilik dana dan dunia usaha, perbankan juga masih menjadi penyekat antara keduanya karena tidak adanya transferability risk and return, dimana seluruh keberhasilan dan resiko usaha di distribusikan secara langsung kepada pemilik dana.

2.3 Jenis-Jenis Pembiayaan Bank Syariah

Menurut Ascarya (2013:124) Ada tiga jenis pembiayaan utama yang mendominasi portofolio pembiayaan bank syariah adalah pembiayaan modal kerja, pembiayaan investasi, dan pembiayaan aneka barang dan properti.

2.4 Pembiayaan

Pembiayaan menurut Kasmir (2014:85) adalah penyedian uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu degan imbalan atau bagi hasil.

Akad-akad yang biasa digunakan dalam penyaluran dana pada bank syariah adalah sebagai berikut:

a. Pembiayaan Murabahah

Murabahah adalah penjualan barang oleh seseorang kepada pihak lain dengan pengaturan bahwa penjual berkewajiban untuk mengungkapkan kepada pembeli harga pokok dari barang dan marjin keuntungan yang dimasukkan ke dalam harga jual barang tersebut. Pembayaran dapat dilakukan secara tunai ataupun tangguh (Ascarya, 2013:164).

b. Pembiayaan Salam

akan datang dengan harga dibayar penuh di muka pada saaat kontrak dibuat (Ascarya, 2013:168).

c. Pembiayaan Istisna

Istishna adalah jual-beli yang dikecualikan, pada harga yang disetujui, ketika pembeli menempatkan order untuk diproduksi, dirakit atau dibangun, atau melakukan sesuatu yang harus diserahkan pada waktu yang akan datang (Ascarya, 2013:173).

d. Pembiayaan Mudharabah

Mudharabah adalah suatu pengaturan ketika seseorang berpartisipasi dengan menyediakan sumber pendanaan atau uangnya dan pihak lainnya menyediakan tenaganya, dan dengan mengikut sertakan bank, unit trust, reksadana, atau institusi, dan orang lainnya (Ascarya, 2013:172).

e. Pembiayaan Musyarakah

Musyarakah adalah hubungan yang ditetapkan atas dasar suatu kontrak yang disepakatai secara bersama oleh pihak-pihak untuk berbagi keuntungan atau kerugian dari kegiatan usaha bersama (Ascarya, 2013:171).

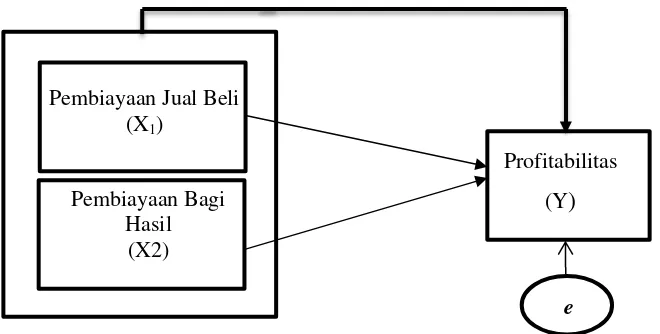

2.5 Kerangka Pemikiran

Berdasarkan tinjauan teoritis dan penelitian terdahulu yang dijelaskan diatas, maka kerangka pemikiran dalam penelitian ini dapat dilihat pada gambar 2.1 berikut ini:

e

Gambar 2.1 Kerangka Pemikiran

2.6 Hipotesis

Mengacu pada rumusan masalah, tinjauan teoritis, dan kerangka pikir dalam penelitian ini, maka hipotesis alternatif yang diajukan pada penelitian ini adalah :

H0: Tidak terdapat pengaruh antara pembiayaan jual beli dan pembiayaan bagi hasil

terhadap profitabilitas secara parsial dan simultan.

Ha: Terdapat pengaruh antara pembiayaan jual beli dan pembiayaan bagi hasil terhadap

profitabilitas secara parsial dan simultan.

3. METODE PENELITIAN

3.1 Pendekatan Penelitian

Dalam penelitian ini, peneliti menggunakan metode kuantitatif dengan desain kausal, menurut Sugiyono (2012:37) yaitu hubungan yang bersifat sebab akibat. Yang bertujuan

Pembiayaan Jual Beli (X1)

Profitabilitas

(Y

)

Pembiayaan Bagi Hasil

untuk mendapatkan bukti hubungan sebab akibat, sehingga dapat diketahui mana yang menjadi variabel yang mempengaruhi dan mana variabel yang dipengaruhi.

3.2 Teknik Pengambilan Sampel

Populasi yang menjadi objek penelitian ini yaitu seluruh bank umum syariah yang ada di Indonesia. Penentuan sampel dilakukan secara purposive sampling yaitu metode pemilihan sampel dipilih sesusai dengan kriteria yang telah ditentukan yaitu Bank Umum Syariah yang mengeluarkan laporan keuangan triwulan antara tahun 2013 sampai dengan 2015.

3.3 Jenis Data

Data yang diperoleh dalam penelitian ini adalah data sekunder. Menurut Sugiyono (2010:2) mendefinisikan bahwa:

“Data sekunder adalah data yang diperoleh secara tidak langsung untuk mendapatkan informasi objek yang diteliti, biasanya data tersebut diperoleh dari tangan kedua baik dari objek secara individual maupun dari suatu badan (instansi) yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainnya untuk keperluan penelitian dari para pengguna.”

Serta data-data yang digunakan diperoleh dari laporan keuangan yang sudah dipublikasikan oleh Perusahaan Bank Umum Syariah di Indonesia yang didapat dari website masing-masing instansi tersebut.

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini menggunakan studi dokumenter dari laporan triwulan Bank Umum Syariah selama periode 2013 sampai dengan tahun 2015 melalui situs masing-masing perusahaan tersebut.

3.5 Teknik Analisis Data

Dalam penelitian ini analisis data yang digunakan adalah dengan melakukan analisis kuantitatif yaitu data dalam angka yang dalam perhitungannya menggunakan teknologi computer, yaitu Microsoft excel dan SPSS (Statistical and Service Solution) versi 23. Metode analisis data yang digunakan dalm penelitian ini menggunakan analisis Regresi Linier Berganda sebagai berikut :

a) Analisis Regresi Linier Berganda

Persamaan matematika Analisis regresi linier berganda sebagai berikut :

Dimana:

Y = Return On Assets X1 = Pembiayaan Jual Beli X2 = Pembiayaan Bagi Hasil α = Konstanta

β1, β2 = Koefisien regresi e = Kesalahan penganggu (error)

Dan untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka perlu dilakukan pengujian sebagai berikut :

1. Uji Asumsi Klasik a. Uji Normalitas

Uji Normalitas bertujuan untuk mengetahui dalam model regresi, apakah variabel dependen dan variabel independen keduanya mempunyai distribusi normal atau tidak.Ghozali (2011:160) menyatakan bahwa untuk mendeteksi apakah residual berdistribusi normal atau tidak. Untuk menguji normalitas residual adalah uji statistik non-parametik Kolmogorov-Smirnov (K-S).

b. Uji Multikolinearitas

Tujuannya untuk mengetahui dalam model regresi, apakah terdapat adanya korelasi antar variabel bebas. Model regresi yang baik tidak terjadi korelasi di antara variabel bebas (independen). Menurut Sanusi (2011:136), pendeteksian terhadap multikolinieritas dapat dilakukan dengan melihat nilai Variance Inflating Factor (VIF) dari hasil analisis regresi. Jika nilai VIF > 10 maka terdapat gejala multikolinieritas yang tinggi.

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas meururt Ghozali (dalam Berlian 2013) bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Dalam penelitian ini menggunakan uji white. Uji white digunakan dengan melakukan regresi, nilai residual kuadrat sebagai Y dengan variabel X, variabel X kuadrat dan perkalian variabel X. Dari persamaan ini di dapat nilai r square untuk menghitung c square, jika c square hitung < c square tabel berarti tidak terdapat gejala heteroskedastisitas.

d. Uji Autokorelasi

Uji Autokorelasi dilakukan untuk mengukur semua variabel apakah merupakan persamaan regresi yang baik atau tidak baik untuk digunakan sebagai model regresi, Pada penelitian ini untuk menguji ada tidaknya gejala autokorelasi menggunakan uji Durbin-Watson (Ghozali (2011,111).

e. Uji Linearitas

Uji linearitas digunakan untuk melhat apakah model regresi dapat didekati dengan persamaan linear. Dala penelitian ini menggunakan lagrange multiplier. Menurut Ghozali, uji ini biasanya digunakan sebagai prasyarat dalam analisis korelasi ataupun regresi linear. Dua variabel dikatakan mempunyai hubungan yang linear bila signifikansi < 0,05.

2. Uji Hipotesis

a. Uji F ( Secara Simultan)

Uji statistik F pada dasarnya menunjukan apakah variabel x mempunyai pengaruh secara bersama-sama terhadap variabel Y (Ghozali, 2011). Uji F dilakukan untuk mengetahui apakah semua variabel independen secara bersama-sama berpengaruh terhadap variabel dependen pada tingkat signifikansi 0,05 (5%).

b. Uji T ( Secara Parsial )

Uji t pada dasarnya menunjukan seberapa jauh pengaruh variabel independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2011). Uji t dilakukan untuk mengetahui apakah setiap variabel independen secara masing-masing individual memiliki pengaruh yang signifikan terhadap variabel dependen pada tingkat signifikansi 0,05.

c. Uji Koefisien Determinasi (R2)

4. HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

Sejarah pada penelitian ini ada 8 Bank Umum Syariah yang menjadi objek peneliti, yaitu:

1. Bank BCA Syariah

PT. Bank BCA Syariah berdiri dan memulai kegiatan usaha dengan prinsip-prinsip syariah setelah mendapatkan izin operasi syariah dari Bank Indonesia atas Keputusan Gubernur BI No. 12/13/KEP.GBI/DpG/2010 tanggal 2 Maret 2009 dan kemudian resmi beroperasi sebagai bank syariah pada hari Senin tanggal 5 April 2010.

2. Bank BNI Syariah

Ketika krisis moneter tahun 1997 membuktikan ketangguhan sistem perbankan syariah. Prinsip Syariah dengan 3 pilarnya yaitu adil, transparan dan maslahat mampu menjawab kebutuhan masyarakat terhadap sistem perbankan yang lebih adil.

3. Bank BRI Syariah

Awalnya dari akuisisi PT. Bank Rakyat Indonesia (Persero), Tbk., terhadap Bank Jasa Arta pada 19 Desember 2007 dan setelah mendapatkan izin dari Bank Indonesia pada 16 Oktober 2008 melalui suratnya o.10/67/KEP.GBI/DpG/2008, maka pada tanggal 17 November 2008 PT. Bank BRI Syariah resmi beroperasi.

4. Bank Bukkopin Syariah

PT Bank Syariah Bukopin sebagai bank yang beroperasi dengan prinsip syariah yang semula masuknya konsorsium PT Bank Bukopin, Tbk diakuisisinya PT Bank Persyarikatan Indonesia oleh PT Bank Bukopin, Tbk., proses akuisisi tersebut berlangsung secara bertahap sejak 2005 sampai 2008.

5. Bank Mandiri Syariah

Munculnya Bank Mandiri Syariah pada tahun 1999, merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter tahun 1997 sampai tahun 1998. Sebagaimana yang diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis multi-dimensi termasuk di panggung politik nasional, telah menimbulkan berbagai dampak negatif yang sungguh hebat terhadap seluruh kehidupan masyarakat, termasuk dunia usaha.

6. Bank Maybank Syariah

Sejak mengawali kegiatan usaha sebagai bank syariah pada bulan Oktober 2010, PT Bank Maybank Syariah Indonesia (Maybank Syariah) telah mengembangkan berbagai layanan dan solusi inovatif untuk memenuhi kebutuhan para nasabah dan juga meraih peluang di pasar keuangan regional yang terus berkembang.

7. Bank Mega Syariah

Berawal dari PT Bank Umum Tugu. Bank umum yang didirikan pada 14 Juli 1990 melalui Keputusan Menteri Keuangan RI No.1046/KMK/013/1990 tersebut, diakuisisi CT Corpora (d/h Para Group) melalui Mega Corpora (d/h PT Para Global Investindo) dan PT Para Rekan Investama pada 2001.

8. Bank Muamalat Indonesia

4.2 Hasil Pembahasan

4.2.1 Analisis Statistik Deskriptif

Tabel 4.1 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

PJB 96 6.35 109.35 64.7181 24.79329

PBH 96 .00 72.78 10.0618 15.49178

ROA 96 -20.13 5.61 .6884 3.24530

Valid N

(listwise) 96

Sumber : Hasil Pengelolahan Data SPSS 23, 2017

Berdasarkan tabel 4.1 dapat dilihat bahwa total data yang digunakan dalam penelitian ini adalah sebanyak 96. Diketahui bahwa nilai PJB dengan minimum 6,35% dan nilai maksimum 109,35% dengan standar deviasi 24,79%, sedangkan rata-ratanya 64,71% artinya dari seluruh perusahaan yang dijadikan sebagai sampel memiliki rata-rata PJB sebesar 64,71%. Nilai PBH dengan minimum 0,00% dan nilai maksimum 72,78% dengan standar deviasi 15,49%, sedangkan rata-ratanya 10,06% artinya dari seluruh perusahaan yang dijadikan sebagai sampel memiliki rata-rata PBH sebesar 10,06%. Nilai ROA dengan minimum -20.13% dan nilai mkasimum 5,61% dengan standar deviasi 3,24%, sedangkan rata-ratanya 0,68% artinya seluruh perusahaan yang dijadikan sebagai sampel memiliki rata-rata ROA sebesar 0.68%.

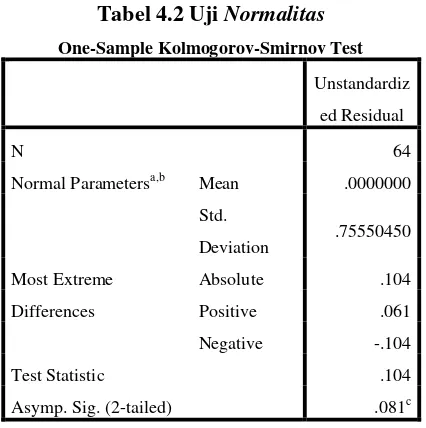

4.2.1.1 Uji Asumsi Klasik 4.2.1.1.1 Uji Normalitas

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardiz

ed Residual

N 64

Normal Parametersa,b Mean .0000000

Std.

Deviation .75550450

Most Extreme

Differences

Absolute .104

Positive .061

Negative -.104

Test Statistic .104

Asymp. Sig. (2-tailed) .081c

Sumber : Hasil Pengelolahan Data SPSS 23, 2017

signifikansi lebih besar dari 0,05 maka dapat disimpulkan bahwa data berdistribusi normal.

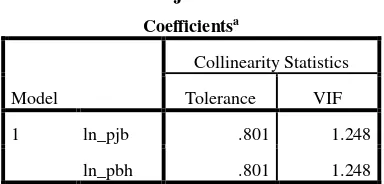

4.2.1.1.2 Uji Multikolinearitas

Tabel 4.3 Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 ln_pjb .801 1.248

ln_pbh .801 1.248

Sumber : Hasil Pengelolahan Data SPSS 23, 2017

Berdasarkan dapat dilihat bahwa Ln_PJB memiliki nilai tolerance 0,801 > 0,1 dan VIF 1,248 < 10. Ln_PBH memiliki nilai tolerance 0.801 dan VIF 1,248 < 10. Dari data output terlihat bahwa nilai tolerance dari ke dua variabel lebih dari 0,1 dan VIF kurang dari 10, maka dapat disimpulkan bahwa tidak terjadi gejala multikolinearitas.

4.2.1.1.3 Uji Heteroskedastisitas

Tabel 4.4 Uji Heteroskedastisitas

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .371a .138 .063 1.19820

Sumber : Hasil Pengelolahan Data SPSS 23, 2017

Dapat dilihat bahwa R square nilai 0,138. Maka dari itu untuk

menghitung c square, sebagai berikut:

C square = n x r square (n = banyaknya sampel)

C square tabel = n – k (k = banyaknya variabel dalam regresi uji white).

Jika c square hitung < c square tabel berarti tidak terdapat gejala

heteroskedastisitas.

C hitung = n x r square

= 13,248

C tabel = 113,145

Jadi dapat disimpulkan bahwa nilai C hitung sebesar 13,248 lebih

kecil dari C tabel 113,145 sehingga tidak terjadi heteroskedastisitas

dalam model regresi grafik.

4.2.1.1.4 Uji Autokorelasi

Tabel 4.5 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .354a .125 .097 .76779 .915

Sumber : Hasil Pengelolahan Data SPSS 23, 2017

Dari tabel 4.5 dapat dilihat bahwa angka D-W sebesar +0,915. Hal ini berarti model regresi di atas tidak terdapat masalah autokorelasi.

4.2.1.1.5 Uji Linearitas

Tabel 4.6 Uji Linearitas

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .073a .005 -.027 .76571793 .912

Sumber : Hasil Pengelolahan Data SPSS 23, 2017

Penelitian ini menggunakan uji Lagrange Multiplier, dengan melakukan regresi dengan nilai residual sebagai variabel dependen dengan variabel independen kuadrat untuk mendapatkan r square , lalu bandingkan c square hitung = n x r square. Jika c square hitung < c square tabel, maka model yang benar adalah model linear.

C hitung = n x r square = 96 x 0.005 = 0.48 C tabel = 113,145

4.2.1.2 Uji Hipotesis

4.2.1.2.1 Uji F (Secara Simultan)

Tabel 4.7 Uji F (Secara Simultan)

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 5.149 2 2.575 4.367 .017b

Residual 35.960 61 .590

Total 41.109 63

Sumber : Hasil Pengelolahan Data SPSS 23, 2017

Dari hasil tabel 4.7 dapat dilihat bahwa nilai signifikansi adalah sebesar 0,017 dan nilai F hitung adalah sebesar 4,367. dasar pengambilan keputusan adalah dengan menggunakan tingkat signifikansinya sebesar 5% atau 0,05. Berdasarkan hasil tabel 4.7 nilai signifikansinya 0,017 < 0,05 maka adanya pengaruh Pembiayaan Jual Beli dan Pembiayaan Bagi Hasil secara simultan terhadap Profitabilitas.

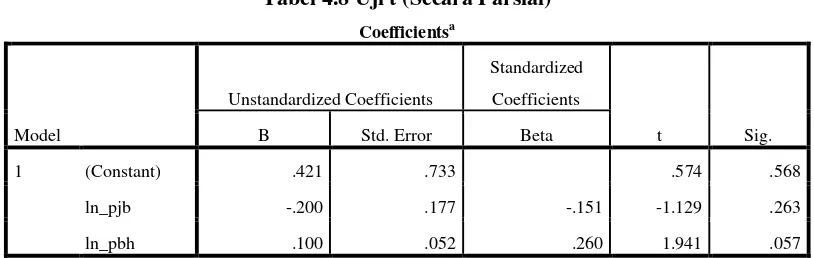

4.2.1.2.2 Uji t (Secara Parsial)

Tabel 4.8 Uji t (Secara Parsial)

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) .421 .733 .574 .568

ln_pjb -.200 .177 -.151 -1.129 .263

ln_pbh .100 .052 .260 1.941 .057

Sumber : Hasil Pengelolahan Data SPSS 23, 2017

Uji statistik t tujuannya untuk menunjukkan seberapa jauh pengaruh satu variabel independen secara parsial dalam menerangkan variabel dependen. Berikut ini uji t yang telah diolah menggunakan SPSS 23 yang disajikan dalam tabel 4.8.

Berdasarkan pada tabel coefficients, dari hasil pengolahan SPSS maka diperoleh persamaan regresi linear berganda sebagai berikut:

ROA = 0,421 - 0,200 (Ln PJB) + 0,100 (Ln PBH) + e Dapat disimpulkan bahwa:

- Koefisien regresi Pembiayaan Jual Beli (X1) sebesar -0,200, artinya bahwa setiap penurunan 1% Pembiayaan Jual Beli maka akan menurunkan profitabilitas sebesar -0,200.

- Koefisien regresi Pembiayaan Bagi Hasil (X2) sebesar 0,100, artinya bahwa setiap kenaikan 1% Pembiayaan Bagi Hasil maka akan menaikkan profitabilitas sebesar 0,100.

Hasil uji t pada tabel diatas dapat dilihat bahwa pembiayaan jual beli (X1) signifikansi = 0,263 > 0,05, maka dapat disimpulkan bahwa pembiayaan jual beli tidak berpengaruh signifikan terhadap profitabilitas dan PBH (X2) signifikansi = 0,057 > 0,05, maka dapat disimpulkan bahwa pembiayaan bagi hasil tidak berpengaruh signifikan terhadap profitabilitas.

4.2.1.2.3 Uji Koefisien Determinasi

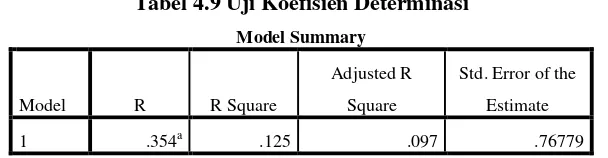

Tabel 4.9 Uji Koefisien Determinasi

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .354a .125 .097 .76779

Sumber : Hasil Pengelolahan Data SPSS 23, 2017

Berdasarkan tabel 4.9 diperoleh nilai koefisien determinasi yang disesuaikan R Square adalah 0,125 artinya 12,5% variasi dari semua variabel bebas (Pembiayaan Jual Beli dan Pembiayaan Bagi Hasil) dapat menerangkan variabel terkait (ROA), sedangkan sisanya 87,5% diterangkan oleh variabel lain yang tidak diajukan dalam penelitian ini.

5.KESIMPULAN

5.1. Kesimpulan

Berikut ini kesimpulan dari hasil penelitian dan pembahasan diantaranya :

1. Secara parsial, hasil penelitian ini menyimpulkan bahwa variabel Pembiayaan Jual Beli tidak berpengaruh terhadap Profitabilitas

2. Secara parsial, hasil penelitian ini menyimpulkan bahwa variabel Pembiayaan Bagi Hasil tidak berpengaruh terhadap Profitabilitas.

3. Secara simultan, hasil penelitian ini menyimpulkan bahwa Pembiayaan Jual Beli dan Pembiayaan Bagi Hasil berpengaruh terhadap Profitabilitas, dengan signifikansi 0,017. Artinya secara bersama-sama Pembiayaan Jual Beli dan Pembiayaan Bagi Hasil berpengaruh terhadap Profitabilitas.

5.2. SARAN

1. Bagi investor diharapkan

untuk

lebih cermat dalam memilih pembiayaan yang disediakan oleh perusahaan baik itu dari segi prinsip jual beli dan juga prinsip bagi hasil sebelum menanamkan modalnya ataupun menggunakan pembiayaan ke perusahaan tersebut.2. Bagi perusahaan diharapkan dapat meningkatkan pembiayaan jual beli dan juga pembiayaan bagi hasil agar semakin membaik sehingga investor juga akan tertarik untuk menanamkan atau memberikan modalnya di perusahaan.

3. Bagi peneliti selanjutnya diharapkan mampu memperbanyak jumlah perusahaan yang akan diuji dan juga mengganti atau menambahkan variabel-variabel yang diduga berpengaruh terhadap profitabilitas.

DAFTAR PUSTAKA

Africano Fernando 2015, Faktor-faktor yang mempengaruhi Profit Distribution Management bank syariah di Indonesia, Tesis tidak dipublikasi Program Studi Magister Ilmu Manajemen Fakultas Ekonomi Unsri

Agus Sudiarto 2015, Diakses pada 19 Mei 2017, dari

http://ekonomi.metrotvnews.com/read/2015/11/13/190528/bsm-selesaikan-pembiayaan-bermasalah-capai-rp283-miliar

Amir Machmud, dan Rukmana 2010, Bank Syariah (Teori, Kebijakan, dan Studi Empiris di Indonesia, Penerbit Erlangga, Jakarta

Arief Wibowo dan Sunarto 2014, Pengaruh Pembiayaan Mudharabah dan Musyarakah terhadap Profitabilitas Perbankan Syariah (Studi Kasus pada Bank Pembiayaan Rakyat Syariah Daerah Istimewa Yogyakarta yang Terdaftar di Bank Indonesia Periode 2012-2014), Jurnal Syariah Paper Accounting, ISSN 2460-0784

Ascarya 2013, Akad dan Produk Bank Syariah. Penerbit Rajawali Pers, Jakarta

Aulia Fuad Rahman, dan Ridha Rochmanika 2012, Pengaruh Pembiayaan Jual Beli, Pembiayaan Bagi Hasil, dan Rasio Non Performing Financing terhadap Profitabilitas Bank Umum Syariah di Indonesia, Jurnal Universitas Brawijaya, Malang

Bank BCA Syariah, Diakses pada 4 April 2017, dari http://www.bcasyariah.co.id/profil-korporasi/profil-perusahaan/

Bank BNI Syariah, Diakses pada 4 April 2017, dari http://www.bnisyariah.co.id/sejarah-bni-syariah

Bank BRI Syariah, Diakses pada 4 April 2017, dari http://www.brisyariah.co.id/?q=sejarah

Bank Bukopin Syariah, Diakses pada 4 April 2017, dari http://www.syariahbukopin.co.id/id/tentang-kami/profil-perusahaan

Bank Mandiri Syariah, Diakses pada 4 April 2017, dari

https://www.syariahmandiri.co.id/category/info-perusahaan/profil-perusahaan/sejarah/

Bank Maybank Syariah, Diakses pada 4 April 2017, dari http://maybanksyariah.co.id/pages/27/selayang-pandang

Bank Muamalat Indonesia, Diakses pada 4 April 2017, dari http://www.bankmuamalat.co.id/profil-bank-muamalat

Chi-Square Distribution Tabel, Diakses pada 15 Mei 2017, dari http://sites.stat.psu.edu/~mga/401/tables/Chi-square-table.pdf

Dinna Ariyani 2012, Analisis Pengaruh Pertumbuhan Pembiayaan Murabahah, Bagi hasil dan Pinjaman Qardh terhadap Pertumbuhan Laba Bersih Pada Bank Syariah Periode Triwulan I 2011 sampai Triwulan IV 2013

Ian Azhar, dan Arim Nasim 2016, Pengaruh Pembiayaan Jual Beli, Pembiayaan Bagi Hasil, dan Non Performing Finance terhadap Profitabilitas (Studi Kasus pada Bank Umum Syariah di Indonesia Periode 2012-2014), Jurnal Akuntansi Riset, Vol. 5 No.6, h. 48-64

Kasmir 2014, Bank dan Lembaga Keuangan Lainnya, Penerbit RajaGrafindo Persada, Jakarta

Profitabilitas Perbankan Syariah Masih Menurun 2015, Diakses pada 12 Februari 2017, dari http://m.beritasatu.com/ekonomi/322241-profitabilitas-perbankan-syariah-masih-menurun.html

Rangga Try Putra 2015, Pengaruh FDR, Pembiayaan Jual Beli, Pembiayaan Bagi Hasil, Pembiayaan Sewa Menyewa, dan NPF terhadap Profitabilitas (Studi Pada Bank Umum Syariah di Indonesia Periode Tahun 2010-2014), Tugas Akhir Politeknik Negeri Medan, Medan

Saripedia 2010, Diakses pada 18 Februari 2017, dari https://saripedia.wordpress.com/tag/prinsip-jual-beli-bai/

Slamet Riyadi, dan Agung Yulianto 2014, Pengaruh Pembiayaan Bagi Hasil, Pembiayaan Jual Beli, Financing To Deposit Ratio (FDR) dan Non Performing Financing (NPF) terhadap Profitabilitas Bank Umum Syariah di Indonesia, Accounting Analysis Journal, Vol. 3 No.4, h. 466-474

Statistik Perbankan Syariah 2015, Diakses pada 9 Februari 2017, dari http://www.bi.go.id/id/statistik/perbankan/syariah/Default.aspx