ANALISIS KINERJA YANG DIUKUR BERDASARKAN METODE BALANCED SCORECARD

Studi Kasus pada Rumah Sakit Panti Nugroho

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Fransisca Chandra Esti NIM: 062114086

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

ANALISIS KINERJA YANG DIUKUR BERDASARKAN METODE BALANCED SCORECARD

Studi Kasus pada Rumah Sakit Panti Nugroho

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Fransisca Chandra Esti NIM: 062114086

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2011

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN KAMPUS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Fransisca Chandra Esti

Nomor Mahasiswa : 062114086

Demi kepentingan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma karya ilmiah saya berjudul Analisis Kinerja yang

Diukur Berdasarkan Metode Balanced Scorecard (Studi Kasus pada Rumah Sakit Panti Nugroho) beserta perangkat yang diperlukan (bila ada). Dengan demikian

saya memberikan kepada Perpustakaan Universitas Sanata Dharma untuk

menyimpan, mengalihkan, dalam bentuk media lain, mengelolanya dalam bentuk

pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di

internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari

saya maupun memberi royalty kepada saya selama tetap mencantumkan nama

saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta Pada Tanggal: 30 April 2011 Yang Menyatakan

HALAMAN MOTTO DAN PERSEMBAHAN

Orang yang sukses berfikir dulu baru bertindak, orang yang gagal bertindak dulu baru berfikir (Anonim)

Kepuasan terletak pada usaha, bukan pada hasil. Berusaha dengan keras adalah kemenangan yang hakiki (Mahatma Gandhi)

Musuh yang paling berbahaya di atas dunia ini adalah penakut dan bimbang. Teman yang paling setia, hanyalah keberanian dan

keyakinan yang teguh (Andrew Jackson)

Sukses seringkali datang pada mereka yang berani bertindak, dan jarang menghampiri penakut yang tidak berani mengambil

konsekuensi (Jawaharlal Nehru)

Orang yang paling sempurna bukanlah orang dengan otak yang sempurna, melainkan orang yang dapat mempergunakan

sebaiknya-baiknya dari bagian otaknya yang kurang sempurna (Aristoteles)

Skripsi ini kupersembahkan untuk:

Jesus Christ my Guardian

Bapak & Ibuku Tersayang yang selalu mendoakan dan mendukungku

Kakak & Adekku

Sahabat – Sahabat Terbaikku

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: ANALISIS KINERJA YANG DIUKUR BERDASARKAN METODE

BALANCED SCORECARD, Studi Kasus pada Rumah Sakit Panti Nugroho, dan dimajukan untuk diuji pada tanggal 20 April 2011 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 30 April 2011 Yang membuat pernyataan,

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan

dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima

kasih yang tak terhingga kepada:

1. Yesus Kristus yang telah melimpahkan berkat, rahmat, kasih, serta

tuntunanNya sehingga penulis dapat menyelesaikan skripsi ini.

2. Romo Dr. Ir. Paulus Wiryono Priyotamtama, S.J. selaku Rektor Universitas

Sanata Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

3. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Dosen Pembimbing yang

telah dengan sabar memberikan bimbingan, masukan, serta pengarahan

selama penyusunan skripsi ini.

4. Dr. Tandean selaku Direktur Rumah Sakit Panti Nugroho yang memberikan

ijin untuk melakukan penelitian dan segenap karyawan Rumah Sakit Panti

Nugroho yang telah banyak membantu dengan mencarikan data yang

dibutuhkan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

5. Orang tuaku tercinta Theresia Intiweni dan Agustinus Edy Susanto yang

selalu setia memberikan dukungan dan doa sehingga penulis dapat

menyeleseikan skripsi ini dan memperoleh gelar Sarjana Ekonomi.

6. Nenek, kakek, kakak (Indra dan Anthony), dan adik (Filipus Joko alias

Bagong).

7. Sahabat-sahabatku Arum alias Trimbil, Kunthi alias Tante Kun, Anni, Desi,

Dita, Padmi, Merry, Ratih, Bella, Fenni, Wulan, Tiwi, Nophi, Beni, Seno,

Wisnu, Greg, dan Frengki.

8. Teman-teman seperjuangan MPT Regina, Eska, Adven, Nita, Agung, Albert,

Candra, Billy, Heri, Andang, Edwin, Joko, Aji, dan Padam.

9. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh

karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini bermanfaat

bagi pembaca.

Yogyakarta, 30 April 2011

DAFTAR ISI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

C.Visi, Misi, Falsafah, dan Komitmen Rumah Sakit Panti

Nugroho ... 47

D.Struktur Organisasi Rumah Sakit Panti Nugroho ... 49

E.Personalia ... 53

F. Fasilitas Pelayanan ... 55

BAB V ANALISIS DATA DAN PEMBAHASAN ... 57

A.Pengujian Instrumen ... 57

1. Pengujian Validitas ... 58

2. Pengujian Reliabilitas ... 61

B.Analisis Data ... 62

1. Perspektif Keuangan ... 62

2. Perspektif Pelanggan ... 65

3. Perspektif Proses Bisnis Internal ... 71

4. Perspektif Pembelajaran dan Pertumbuhan ... 74

C.Pembahasan ... 84

1. Perspektif Keuangan ... 84

2. Perspektif Pelanggan ... 88

3. Perspektif Proses Bisnis Internal ... 94

4. Perspektif Pembelajaran dan Pertumbuhan ... 96

BAB VI PENUTUP ... 104

A.Kesimpulan ... 104

B.Keterbatasan ... 105

C.Saran ... 106

DAFTAR PUSTAKA ... 108

DAFTAR TABEL

Halaman

Tabel 1: Urutan dan Bobot Komponen Pengukuran dalam

Customer Core Measurement ... 37 Tabel 2: Perbandingan Perspektif BSC dengan Perspektif

dalam Rumah Sakit Panti Nugroho ... 42

Tabel 3: Data Ketenagakerjaan di Rumah Sakit Panti

Nugroho Tahun 2010 ... 53

Tabel 4: Hasil Pengujian Validitas Perspektif Pelanggan ... 59

Tabel 5: Hasil Pengujian Validitas Perspektif Pembelajaran dan

Pertumbuhan (Kepuasan Manajer) ... 60

Tabel 6: Hasil Pengujian Validitas Perspektif Pembelajaran dan

Pertumbuhan (Kepuasan Karyawan) ... 61

Tabel 7: Rangkuman Hasil Pengujian Reliabilitas... 62

Tabel 8: Laba Bersih Setelah Pajak, Pendapatan, dan NPM

Rumah Sakit Panti Nugroho Tahun 2007-2009 ... 62

Tabel 9: Laba Bersih Setelah Pajak, Aktiva/Aset, dan ROA

Rumah Sakit Panti Nugroho Tahun 2007-2009 ... 63

Tabel 10: Laba Bersih Setelah Pajak, Total Ekuitas, dan ROE

Rumah Sakit Panti Nugroho Tahun 2007-2009 ... 64

Tabel 11: Retensi Pelanggan Rumah Sakit Panti Nugroho

Tahun 2007-2009 ... 66

Tabel 12: Akuisisi Pelanggan Rumah Sakit Panti Nugroho

Tahun 2007-2009 ... 67

Tabel 13: Rekapitulasi Perhitungan Belief Rata-rata dan Ideal

Rata-rata pada Perspektif Pelanggan ... 69

Tabel 14: Hasil Selisih Total Ideal Rata-rata dengan Total Belief Rata-rata Masing-masing Atribut serta Bobot Kepentingannya ... 70

Tabel 15: Urutan Kepentingan Atribut Harga, Mutu, dan Waktu... 70

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Tabel 16: Hasil Kali, Urutan Kepentingan, dan Bobot Masing-masing

Atribut ... 71

Tabel 17: Perbandingan Proses Bisnis Internal pada Balanced Scorecard

dengan Proses Bisnis Internal pada RSPN ... 72

Tabel 18: Perbandingan BTO RSPN Tahun 2007-2009 dengan

Nilai Standar Rumah Sakit ... 74

Tabel 19: Perbandingan GDR RSPN Tahun 2007-2009 dengan

Nilai Standar Rumah Sakit ... 74

Tabel 20: Perbandingan NDR RSPN Tahun 2007-2009 dengan

Nilai Standar Rumah Sakit ... 74

Tabel 21: Rekapitulasi Perhitungan Belief Rata-rata dan Ideal

Rata-rata Kepuasan Karyawan ... 76

Tabel 22: Hasil Selisih Total Ideal Rata-rata dengan Total Belief Rata-rata Masing-masing Atribut Serta Bobot Kepentingannya ... 77

Tabel 23: Urutan Kepentingan Atribut Komunikasi, Penghargaan,

dan Dukungan ... 78

Tabel 24: Hasil Kali, Urutan Kepentingan, dan Bobot

Masing-masing Atribut ... 78

Tabel 25: Rekapitulasi Perhitungan Belief Rata-rata dan Ideal

Rata-rata Kepuasan Manajer ... 81

Tabel 26: Hasil Selisih Total Ideal Rata-rata dengan Total Belief Rata-rata Masing-masing Atribut serta Bobot Kepentingannya ... 82

Tabel 27: Urutan Kepentingan Atribut Kemampuan Karyawan, Kemampuan Sistem Informasi, serta Motivasi,

Pemberian, dan Pembatasan Wewenang ... 83

Tabel 28: Hasil Kali, Urutan Kepentingan, dan Bobot

Masing-masing Atribut ... 83

Tabel 29: Perspektif Pelanggan pada Rumah Sakit Panti Nugroho ... 90

Tabel 30: Urutan Kepentingan, Bobot, Kriteria, dan Hasil Masing-masing Komponen Pengukuran dalam

Tabel 31: Akuisisi Pelanggan Rumah Sakit Panti Nugroho

Tahun 2007-2009 ... 92

Tabel 32: Retensi Pelanggan Rumah Sakit Panti Nugroho

Tahun 2007-2009 ... 92

Tabel 31: Perbandingan Hasil Penilaian Kinerja ... 101

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

DAFTAR GAMBAR

Halaman

Gambar I: Balanced Scorecard Menerjemahkan Visi dan Strategi Perusahaan ke dalam Empat Perspektif

yang Saling Terhubung ... 10

Gambar II: Balanced Scorecard Menawarkan Sebuah Gambaran

Menyeluruh Kinerja Bisnis ... 12

Gambar III: Perspektif Pelanggan: Tolok Ukur Utama ... 16

Gambar IV: Perspektif Proses Bisnis Internal: Model Rantai

Nilai Genetik ... 19

Gambar V: Perspektif Pembelajaran dan Pertumbuhan: Kerangka

Kerja ... 21

Gambar VI: Grafik NPM Rumah Sakit Panti Nugroho

Tahun 2007-2009 ... 63

Gambar VII: Grafik ROA Rumah Sakit Panti Nugroho

Tahun 2007-2009 ... 64

Gambar VIII: Grafik ROE Rumah Sakit Panti Nugroho

DAFTAR LAMPIRAN

Halaman

Lampiran 1: Kuesioner ... 110

Lampiran 2: Hasil Pengisian Kuesioner ... 120

Lampiran 3: Hasil Pengujian Validitas dan Reliabilitas Kuesioner ... 129

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ABSTRAK

ANALISIS KINERJA YANG DIUKUR BERDASARKAN METODE

BALANCED SCORECARD

Studi Kasus pada Rumah Sakit Panti Nugroho

Fransisca Chandra Esti NIM: 062114086 Universitas Sanata Dharma

Yogyakarta 2011

Tujuan penelitian ini untuk mengetahui kinerja Rumah Sakit Panti Nugroho yang diukur berdasarkan metode Balanced Scorecard. Latar belakang penelitian ini adalah pentingnya pengukuran kinerja dalam suatu organisasi yang tidak hanya berdasarkan aspek keuangan saja namun juga aspek nonkeuangan.

Jenis penelitian ini adalah studi kasus pada Rumah Sakit Panti Nugroho. Teknik pengumpulan data berupa wawancara, kuesioner, dan dokumentasi. Teknik analisis data yang digunakan adalah dengan analisis rasio-rasio keuangan untuk perspektif keuangan, analisis Multiatribute Attitude Models dan prioritas kepentingan untuk perspektif pelanggan serta perspektif pembelajaran dan pertumbuhan, sedangkan perspektif proses bisnis internal menggunakan analisis deskriptif.

ABSTRACT

AN ANALYSIS OF PERFORMANCE MEASURED WITH BALANCED SCORECARD METHOD

A Case Study at Panti Nugroho Hospital

Fransisca Chandra Esti NIM: 062114086 Sanata Dharma University

Yogyakarta 2011

The purpose of this research was to know the performance of Panti Nugroho Hospital if it was measured by Balanced Scorecard method. The background of this research is the importance of measurement of the performance of organization was not only based on financial aspect but also nonfinancial aspect.

The research was a case study at Panti Nugroho Hospital. The techniques of data collection were interviews, questionnaire, and documentation. The data analyses used were financial ratio analysis for financial perspective, Multiattribute Attitude Model and interest priority analysis for customer perspective and employees and organizations capacity for learning and growth perspectives, while the internal business process perspective was based on the descriptive analysis.

The result of this research showed that NPM and ROA ratio had decreased in 2008, but in 2009 it had increased, while ROE ratio showed increasing from year to year (financial perspective). Panti Nugroho Hospital was able to give satisfaction for the attributes price, quality, and time to customer or patient. Besides it, customer retention showed increasing, while customer acquisition was fluctuative (customer perspective). Panti Nugroho Hospital was capable to do innovation, operation, and after sale service processes well. Besides it, BTO, GDR, and NDR of the hospital were still include in good category (internal business processes perspective). The managers were satisfied with employee’s capabilities, information system capabilities, motivation, empowerment, and authority restriction. Besides it, the employees also were satisfied for the attributes on communication, appreciation, and support of the company (learning and growth perspective). Based case that result, it could be concluded that the hospital’s performance generally showed good result.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pengukuran kinerja merupakan faktor yang penting dalam suatu

organisasi. Pengukuran kinerja dilakukan untuk mengetahui keberhasilan atau

kegagalan suatu organisasi dalam mewujudkan sasaran, tujuan, misi, dan visi

yang tertuang dalam perumusan strategi. Selama ini banyak organisasi yang

melakukan pengukuran kinerja secara tradisional, yaitu pengukuran kinerja

yang hanya mendasarkan pada aspek financial atau keuangan. Dunia bisnis yang semakin kompetitif mendorong manajemen untuk tidak hanya mengukur

kinerja dari aspek keuangan saja tetapi juga aspek lain yang bersifat

nonkeuangan.

Pengukuran kinerja berdasarkan aspek keuangan saja memiliki

kelemahan karena kinerja keuangan tidak mampu mengukur kinerja harta-harta

tidak berwujud (intangible assets) dan harta-harta intelektual (sumber daya manusia organisasi); kinerja keuangan tidak mampu bercerita banyak mengenai

masa lalu organisasi dan tidak mampu sepenuhnya menuntun organisasi ke

arah yang lebih baik. Dengan kelemahan-kelemahan ini, pada tahun 1992

Kaplan dan Norton membuat sistematik sebuah konsep yang dapat

memberikan kerangka kerja yang komprehensif untuk menerjemahkan

pencapaian visi dan misi organisasi ke dalam suatu set pengukuran penting

yang dialokasikan ke seluruh perspektif organisasi (keuangan dan

2

Saat pertama kali diperkenalkan, Balanced Scorecard digunakan oleh organisasi bisnis untuk pengukuran kinerja. Dewasa ini, Balanced Scorecard

tidak saja digunakan oleh organisasi bisnis tetapi juga organisasi publik.

Balanced Scorecard menjadi sangat penting bagi perusahaan-perusahaan di abad sekarang ini, karena Balanced Scorecard mampu menerjemahkan misi dan strategi unit bisnis ke dalam berbagai tujuan dan ukuran. Dengan Balanced

Scorecard, para eksekutif perusahaan sekarang dapat mengukur seberapa besar unit bisnis yang harus mereka sediakan untuk menciptakan nilai bagi para

pelanggan perusahaan saat ini dan yang akan datang, dan seberapa banyak

perusahaan harus meningkatkan kapabilitas internal dan investasi di dalam

sumber daya manusia, sistem dan prosedur yang dibutuhkan untuk

meningkatkan kinerja yang akan datang. Selain itu juga, Balanced Scorecard

mencakup berbagai aktivitas penciptaan nilai yang dihasilkan oleh para

“partisipan” perusahaan yang memiliki kemampuan dan motivasi tinggi.

Sementara tetap memperhatikan kinerja jangka pendek, yaitu melalui

perspektif financial, Balanced Scorecard dengan jelas mengungkapkan berbagai faktor yang menjadi pendorong tercapainya financial (pelanggan, proses bisnis internal, serta pertumbuhan dan pembelajaran) dan kompetitif

jangka panjang.

Memasuki era globalisasi perdagangan antarnegara yang dimulai sejak

tahun 2003, pimpinan rumah sakit di Indonesia perlu memfokuskan strategi

perencanaan, pengorganisasian, pengoperasian, dan pengendalian sehingga

betul-betul siap dengan daya saing di tingkat global. Di dalam era tersebut,

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

para konsumen bebas memilih rumah sakit mana yang mampu memberikan

pelayanan memuaskan, profesional dengan harga bersaing, sehingga strategi

dan kinerja rumah sakit pun harus berorientasi pada keinginan pelanggan

tersebut. Untuk itu diterapkan Balanced Scorecard yang diharapkan menjawab tuntutan dan tantangan zaman.

Penerapan Balanced Scorecard pada sebuah rumah sakit bertujuan agar rumah sakit tersebut selalu konsisten dalam implementasi renstra bisnisnya

sampai dengan program-program operasional, secara seimbang dan

berkelanjutan hingga tercapai tujuan organisasi. Dengan demikian kepentingan

stakeholders atau shareholders, pelanggan, dan unsur karyawan sama-sama terpenuhi dengan seimbang.

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas penelitian ini mengangkat

masalah: Bagaimana kinerja Rumah Sakit Panti Nugroho apabila diukur

dengan menggunakan metode Balanced Scorecard pada tahun 2007-2009?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui kinerja Rumah

Sakit Panti Nugroho apabila diukur dengan menggunakan metode Balanced

4

D. Manfaat Penelitian

Penelitian ini diharapkan memberi manfaat bagi:

1. Rumah Sakit

Penelitian ini diharapkan dapat memberikan informasi dan masukan bagi

Rumah Sakit Panti Nugroho mengenai pengukuran kinerja dengan

menggunakan metode Balanced Scorecard. 2. Universitas Sanata Dharma

Penelitian ini diharapkan dapat menjadi tambahan referensi kepustakaan dan

dapat digunakan oleh pihak-pihak yang ingin menambah wawasan

mengenai pengukuran kinerja rumah sakit dengan menggunakan Balanced

Scorecard. 3. Penulis

Penelitian ini diharapkan menjadi sarana untuk pengembangan diri dan

menerapkan teori yang telah didapatkan selama masa kuliah serta

menambah wawasan baru mengenai masalah yang diteliti.

E. Sistematika Penulisan

BAB I: Pendahuluan

Bab ini berisi tentang latar belakang masalah, rumusan masalah,

tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II: Landasan Teori

Bab ini berisi tentang teori-teori yang akan digunakan sebagai

dasar dalam penelitian.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

BAB III: Metode Penelitian

Bab ini menjelaskan tentang jenis penelitian, tempat dan waktu

penelitian, subyek dan obyek penelitian, data yang diperlukan,

teknik pengumpulan data, dan teknik analisis data.

BAB IV: Gambaran Umum Rumah Sakit

Bab ini berisi data-data Rumah Sakit Panti Nugroho yang terdiri

dari gambaran umum rumah sakit, sejarah berdiri, dan data-data

lain yang relevan.

BAB V: Analisis Data dan Pembahasan

Bab ini berisi analisis data yang diperoleh dari rumah sakit

dengan menggunakan metode dan teknik yang sesuai dengan

teori-teori yang sudah ada serta pembahasannya.

BAB VI: Penutup

Bab ini berisi kesimpulan yang didapat dari analisis data,

BAB II LANDASAN TEORI

A. Pengukuran Kinerja

1. Definisi Kinerja dan Pengukuran Kinerja

Kinerja (performance) adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam

mewujudkan sasaran, tujuan, misi, dan visi organisasi yang tertuang dalam

strategic planning suatu organisasi (Mahsun, dkk., 2007: 157). Untuk mengetahui sampai sejauh mana keberhasilan suatu organisasi dalam

menjalankan usahanya, dilakukan pengukuran kinerja.

Menurut Robertson (2002), pengukuran kinerja didefinisikan sebagai

berikut:

“Suatu proses penilaian kemajuan pekerjaan terhadap tujuan dan sasaran yang telah ditentukan sebelumnya, termasuk informasi atas: efisiensi penggunaan sumber daya dalam menghasilkan barang dan jasa; kualitas barang dan jasa (seberapa baik barang dan jasa diserahkan kepada pelanggan dan sampai seberapa jauh pelanggan terpuaskan); hasil kegiatan dibandingkan dengan maksud yang diinginkan; dan efektivitas tindakan dalam mencapai tujuan.”

Sementara menurut Lohman (2003) pengukuran kinerja merupakan suatu

aktivitas penilaian pencapaian target-target tertentu yang diderivasi dari

tujuan strategis organisasi. Whittaker (dalam BPKP, 2000) menjelaskan

bahwa pengukuran kinerja merupakan suatu alat manajemen yang

digunakan untuk meningkatkan kualitas pengambilan keputusan dan

akuntabilitas. Simons (dalam BPKP, 2000) menyebutkan bahwa pengukuran

kinerja membantu manajer dalam memonitor implementasi strategi bisnis

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

dengan cara membandingkan antara hasil aktual dengan sasaran dan tujuan

strategis.

Dari definisi-definisi di atas dapat disimpulkan bahwa pengukuran

kinerja merupakan suatu metode atau alat yang digunakan untuk mencatat

dan menilai pencapaian pelaksanaan kegiatan berdasarkan tujuan, sasaran,

dan strategi sehingga dapat diketahui kemajuan organisasi serta

meningkatkan kualitas pengambilan keputusan dan akuntabilitas (Mahsun,

dkk., 2007: 158). Hasil pengukuran tersebut kemudian dapat dijadikan

umpan balik bagi manajemen dalam rangka meningkatkan kinerjanya di

masa yang akan datang.

2. Hakikat Sistem Pengukuran Kinerja Tradisional

Asumsi yang mendasari pengukuran kinerja dalam manajemen

tradisional sangat berbeda dengan asumsi yang digunakan dalam

manajemen kontemporer. Dalam manajemen tradisional, pengukuran kinerja

dilakukan dengan menetapkan secara tegas tindakan tertentu yang

diharapkan akan dilakukan oleh personel dan melakukan pengukuran kinerja

untuk memastikan bahwa personel melaksanakan tindakan sebagaimana

diharapkan. Sebaliknya, pengukuran kinerja dalam zaman teknologi

informasi, sebagaimana digunakan dalam Balanced Scorecard, bergeser menuju pemotivasian personel untuk mewujudkan visi dan strategi

organisasi (Mulyadi, 1999: 212-225). Sejalan dengan sistem pengendalian

manajemen yang membedakan pengendalian strategi dan pengendalian

8

sarana pengukuran bagi kinerja strategi dan operasionalisasi strategi melalui

lagging indicators dan lead indicators yang melintasi empat perspektif

Balanced Scorecard yang seimbang dan terkait secara kausal dari hilir ke hulu.

Penggunaan tolok ukur keuangan sebagai satu-satunya pengukur

kinerja perusahaan memiliki banyak kelemahan, antara lain:

a. Pemakaian kinerja keuangan sebagai satu-satunya penentu kinerja

perusahaan bisa mendorong manajer untuk mengambil tindakan jangka

pendek dengan mengorbankan kepentingan jangka panjang.

b. Diabaikannya aspek pengukuran non-financial dan intangible asset pada umumnya, baik dari sumber internal maupun eksternal akan memberikan

suatu pandangan yang keliru bagi manajer mengenai perusahaan di masa

sekarang terlebih lagi di masa datang.

c. Kinerja keuangan hanya bertumpu pada kinerja masa lalu dan kurang

mampu sepenuhnya untuk menuntun perusahaan ke arah tujuan

perusahaan.

3. Manfaat Pengukuran Kinerja

Berikut manfaat pengukuran kinerja menurut Lynch dan Cross:

a. Menelusuri kinerja terhadap harapan pelanggan sehingga akan membawa

perusahaan lebih dekat pada pelanggannya dan membuat seluruh orang

dalam organisasi terlibat dalam upaya memberi kepuasan pelanggan

b. Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari

mata rantai pelanggan dan pemasok internal

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

c. Mengidentifikasi berbagai pemborosan sekaligus mendorong

upaya-upaya pengurangan terhadap pemborosan tersebut

d. Membuat suatu tujuan strategis yang biasanya masih kabur menjadi lebih

konkret sehingga mempercepat proses pembelajaran organisasi.

B.Balanced Scorecard

1. Kelahiran Konsep Balanced Scorecard

Balanced Scorecard pertama kali dipublikasikan oleh Robert S. Kaplan dan David P. Norton pada tahun 1992. Balanced Scorecard

dikembangkan sebagai sistem pengukuran kinerja yang memungkinkan para

eksekutif memandang perusahaan dari berbagai perspektif secara simultan.

Scorecard terdiri atas tolok ukur keuangan yang menunjukkan hasil dari tindakan yang diambil sebagaimana ditunjukkan pada tiga perspektif

tolok ukur operasional lainnya; kepuasan pelanggan, proses internal, dan

kemampuan berorganisasi untuk belajar dan melakukan perbaikan.

Balanced Scorecard merupakan sistem manajemen yang dapat memotivasi berbagai temuan perbaikan pada area-area seperti produk,

proses pelanggan dan pengembangan produk. Balanced Scorecard mendidik manajemen dan organisasi pada umumnya untuk memandang perusahaan

dari kurang lebih empat perspektif: keuangan, pelanggan, pembelajaran dan

pertumbuhan, serta bisnis internal, yang menghubungkan pengendalian

10

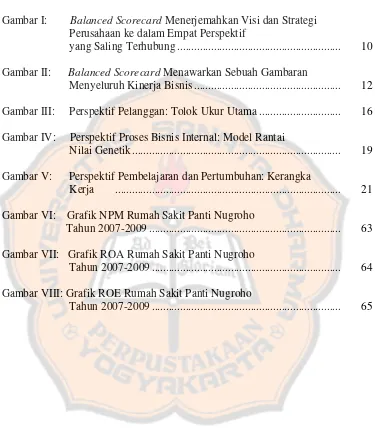

Gambar I : Balanced Scorecard Menerjemahkan Visi dan Strategi Perusahaan ke dalam Empat Perspektif yang Saling Terhubung.

Sumber : Robert S. Kaplan, David P. Norton, “Balanced Scorecard: Menerapkan Strategi Menjadi Aksi”, 1996, halaman 9.

2. Definisi Balanced Scorecard

Menurut Kaplan dan Norton sendiri (1996), Balanced Scorecard

merupakan:

“… a set of measures that gives top managers a fast but comprehensive view of the business…includes financial measures that tell the results of actions already taken…complements the financial measures with operational measures on customer satisfaction, internal processes, and the organization’s innovation and improvement activities—operational measures that are the drivers of future financial performance.”

Sementara, Anthony, Banker, Kaplan, dan Young (1997)

mendefinisikan Balanced Scorecard sebagai: “a measurement and

management system that views a business unit’s performance from four Visi &

Strategi FINANSIAL

“Untuk sukses secara

financial, bagaimana seharusnya kami tampak di depan pemegang saham?”

PROSES BISNIS INTERNAL

“Untuk memuaskan pemodal dan pelanggan, proses bisnis apa yang harus kami unggulkan?” PEMBELAJARAN &

PERTUMBUHAN “Untuk mencapai visi kami, bagaimana kami menjamin kemampuan untuk berubah dan membangun perbaikan?”

PELANGGAN

“Untuk mencapai visi kami, bagaimana seharusnya kami tampak di depan pelanggan?”

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

perspectives: financial, customer, internal business process, and learning and growth.”

Dengan demikian, Balanced Scorecard merupakan suatu sistem manajemen, pengukuran, dan pengendalian yang secara cepat, tepat, dan

komprehensif dapat memberikan pemahaman kepada manajer tentang

performance bisnis. Pengukuran kinerja tersebut memandang unit bisnis dari empat perspektif, yaitu perspektif keuangan, pelanggan, proses bisnis

dalam perusahaan, serta proses pembelajaran dan pertumbuhan.

Sebagai kerangka kerja operasionalisasi strategi, penjabaran visi,

misi, dan strategi ke dalam empat perspektif Balanced Scorecard

dimaksudkan untuk menjawab empat pertanyaan pokok berikut ini:

a. Bagaimana pandangan para pelanggan terhadap perusahaan? (perspektif

pelanggan)

b. Proses bisnis apa yang harus ditingkatkan/diperbaiki perusahaan?

(perspektif proses bisnis internal)

c. Apakah perusahaan dapat melakukan perbaikan dan menciptakan nilai

secara berkesinambungan? (perspektif inovasi dan belajar)

d. Bagaimana penampilan perusahaan di mata pemegang saham?

(perspektif keuangan).

Balanced Scorecard juga memberikan kerangka berpikir untuk menjabarkan strategi perusahaan ke dalam segi operasional. Sebelum

12

perusahaan dari top-management perusahaan, karena hal ini menentukan proses berikutnya berupa transaksi strategis kegiatan operasional.

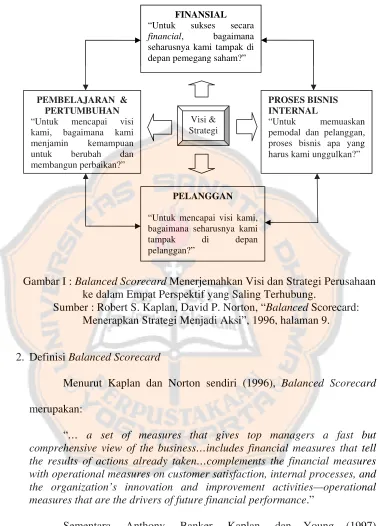

Dengan Balanced Scorecard, tujuan suatu unit usaha tidak hanya dinyatakan dalam suatu ukuran keuangan saja, melainkan dijabarkan lebih

lanjut ke dalam pengukuran bagaimana unit usaha tersebut menciptakan

nilai terhadap pelanggan yang ada sekarang dan masa datang dan bagaimana

unit usaha tersebut harus meningkatkan kemampuan internalnya termasuk

investasi pada manusia, sistem, dan prosedur yang dibutuhkan untuk

memperoleh kinerja yang lebih baik di masa mendatang.

BALANCED SCORECARD

Gambar II: Balanced Scorecard Menawarkan Sebuah Gambaran Menyeluruh Kinerja Bisnis

Sumber: Yuwono, dkk., “Petunjuk Praktis Penyusunan Balanced Scorecard: Menuju Organisasi yang Berfokus pada Strategi”, 2006, halaman 9.

Perspektif Keuangan

Mengukur hasil tertinggi yang dapat diberikan kepada pemegang sahamnya

Perspektif Pelanggan

Fokus terhadap kebutuhan kepuasan pelanggan, termasuk pangsa pasarnya

Perspektif Internal

Memfokuskan perhatiannya pada kinerja kunci proses internal yang mendorong bisnis perusahaan

Pembelajaran & Berkembang

Memperhatikan langsung bisnis seluruh sukses

mendatang orang-orang dalam organisasi dan infrastruktur

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

3. Aspek-aspek yang Diukur dalam Balanced Scorecard

a. Perspektif Keuangan

Pengukuran kinerja keuangan akan menunjukkan apakah

perencanaan dan pelaksanaan strategi memberikan perbaikan yang

mendasar bagi keuntungan perusahaan. Perbaikan-perbaikan ini

tercermin dalam sasaran-sasaran yang secara khusus berhubungan

dengan keuntungan yang terukur, pertumbuhan usaha, dan nilai

pemegang saham. Pengukuran kinerja keuangan mempertimbangkan

adanya tahapan dari siklus kehidupan bisnis, yaitu:

1) Growth (Bertumbuh) adalah tahapan awal siklus kehidupan perusahaan di mana perusahaan memiliki produk atau jasa yang secara

signifikan memiliki potensi pertumbuhan terbaik.

2) Sustain (Bertahan) adalah tahapan kedua di mana perusahaan masih melakukan investasi dan reinvestasi dengan mengisyaratkan tingkat

pengembalian terbaik.

3) Harvest adalah tahapan ketiga di mana perusahaan benar-benar memanen/menuai hasil investasi di tahap-tahap sebelumnya.

b. Perspektif Pelanggan

Pelanggan adalah sumber keuangan bagi sebuah perusahaan

dalam mencapai tujuan finansial. Perspektif pelanggan menggambarkan

tampilan perusahaan di mata pelanggan. Hal ini merupakan konsekuensi

dari tingkat kompetisi usaha yang makin ketat, sehingga perusahaan

14

kembali membeli produk atau jasa yang dihasilkan oleh perusahaan.

Disamping itu, melalui words of mouth, pelanggan yang puas akan memberitahu orang lain mengenai manfaat yang diperoleh dari produk

atau jasa yang mereka konsumsi. Pelanggan yang puas akan

menyebabkan aliran pendapatan ke dalam organisasi sehingga organisasi

mampu memberikan financial return memadai. Perspektif pelanggan memiliki dua kelompok pengukuran, yaitu pengukuran inti konsumen

(customer core measurement) dan proposisi nilai pelanggan (customer

value propositions).

1) Customer Core Measurement

Customer core measurement memiliki beberapa komponen pengukuran, yaitu :

a) Pangsa Pasar (Market Share); pengukuran ini mencerminkan bagian yang dikuasai perusahaan atas keseluruhan pasar yang ada,

yang meliputi antara lain: jumlah pelanggan, jumlah penjualan, dan

volume unit penjualan. Peningkatan penguasaan pangsa pasar

disebabkan oleh dua hal yaitu kemampuan perusahaan untuk

mempertahankan pelanggan lama atau retensi pelanggan dan

memperoleh pelanggan baru atau akuisisi pelanggan.

b) Retensi Pelanggan (Customer Retention); mengukur tingkat di mana perusahaan dapat mempertahankan hubungan dengan

konsumen.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

c) Akuisisi Pelanggan (Customer Acquisition); mengukur tingkat di mana suatu unit bisnis mampu menarik pelanggan baru atau

memenangkan bisnis baru.

d) Tingkat Kepuasan Pelanggan (Customer Satisfaction); menaksir tingkat kepuasan pelanggan terkait dengan kriteria kinerja spesifik

dalam value proposition.

e) Tingkat Profitabilitas Pelanggan (Customers Profitability); mengukur laba bersih dari seorang pelanggan atau segmen setelah

dikurangi biaya yang khusus diperlukan untuk mendukung

pelanggan tersebut.

2) Customer value proposition

Customer value proposition merupakan pemicu kinerja yang terdapat pada core value proposition yang didasarkan pada atribut sebagai berikut:

a) Atribut Produk atau Jasa (Product/service attributes); meliputi fungsi dari produk atau jasa, harga, dan kualitas.

b) Hubungan Pelanggan (Customer relationship); menyangkut perasaan terhadap proses pembelian produk yang ditawarkan

perusahaan.

16

dapat dilakukan melalui iklan dan menjaga kualitas seperti yang

dijanjikan.

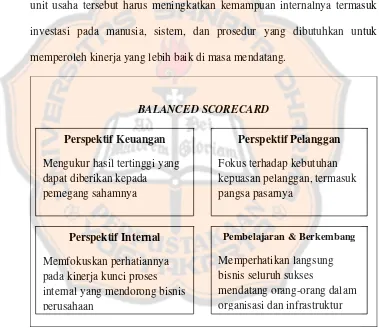

Gambar III: Perspektif Pelanggan: Tolok Ukur Utama Sumber: Yuwono, dkk., “Petunjuk Praktis Penyusunan Balanced

Scorecard: Menuju Organisasi yang Berfokus pada Strategi”, 2006,

halaman 35

Perspektif pelanggan menggambarkan tampilan perusahaan di

mata pelanggan, oleh karena itu tolok ukur ini dapat diketahui melalui

survei kepada pelanggan. Salah satu metode survei yang dapat digunakan

adalah dengan kuesioner. Alasan penggunaan kuesioner adalah

penggunaan kuesioner paling tepat untuk perusahaan jasa, karena

berbeda dengan industri dimana mutu dapat diperkirakan dengan objektif

(seperti ukuran kilogram dan sebagainya), sektor jasa tidak bisa diukur

dengan cara demikian, sebab jasa tidak terlihat tidak seperti barang yang

terlihat (Engel, 1994). Dari lima komponen pengukuran yang ada dalam

Customer Core Measurement yang dapat diukur dengan menggunakan kuesioner adalah tingkat kepuasan pelanggan, jika pelanggan tidak puas

AKUISISI PELANGGAN

RETENSI PELANGGAN PROFITABILITAS

PELANGGAN PANGSA

PASAR

KEPUASAN PELANGGAN

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

mereka. Jadi, dapat dikatakan bahwa tingkat kepuasan pelanggan

merupakan komponen yang paling penting dalam Customer Core

Measurement karena tingkat kepuasan pelanggan adalah komponen yang mampu mewakili sikap pelanggan atau gambaran pelanggan terhadap

perusahaan. Kinerja yang buruk dari perspektif ini akan menurunkan

jumlah pelanggan di masa depan meskipun saat ini kinerja keuangan

terlihat baik (Yuwono, 2006: 32). Akuisisi pelanggan dan retensi

pelanggan merupakan lead indicator dari pangsa pasar, sedangkan lead

indicator untuk kepuasan pelanggan adalah retensi pelanggan dan survei kepuasan pelanggan (Yuwono, 2006: 172). Dari komponen yang ada

dalam Customer Core Measurement, jika dinyatakan dalam suatu urutan pernyataan jika-maka, dapat diperoleh pernyataan sebagai berikut jika

kepuasan pelanggan meningkat, maka pangsa pasar akan meningkat, jika

pangsa pasar meningkat, maka penjualan (penjualan dalam hal ini adalah

jumlah pelanggan) akan meningkat, jika penjualan meningkat, maka laba

akan meningkat (Hansen, 2005: 511).

c. Perspektif Proses Bisnis Internal

Analisis proses bisnis internal perusahaan dilakukan dengan

menggunakan analisis value-chain. Di sini, manajemen mengidentifikasi proses internal bisnis yang kritis yang harus diunggulkan perusahaan.

Scorecard dalam perspektif ini memungkinkan manajer untuk mengetahui seberapa baik bisnis mereka berjalan dan apakah produk dan

18

Perbedaan perspektif bisnis internal antara pendekatan tradisional

dan pendekatan Balanced Scorecard, adalah:

1) Pendekatan tradisional berusaha untuk mengawasi dan memperbaiki

proses bisnis yang sudah ada sekarang. Sebaliknya, Balanced

Scorecard melakukan pendekatan atau berusaha untuk mengenali semua proses yang diperlukan untuk menunjang keberhasilan strategi

perusahaan, meskipun proses-proses tersebut belum dilaksanakan.

2) Dalam pendekatan tradisional, sistem pengukuran kinerja hanya

dipusatkan pada bagaimana cara menyampaikan barang atau jasa.

Sedang dalam pendekatan Balanced Scorecard, proses inovasi dimasukkan dalam perspektif proses bisnis internal.

Kaplan dan Norton membagi proses bisnis internal ke dalam:

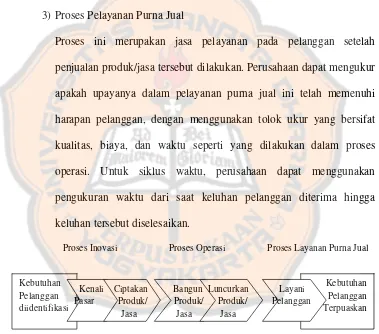

inovasi, operasi, dan layanan purna jual.

1) Proses Inovasi

Dalam proses ini, unit bisnis menggali pemahaman tentang kebutuhan

laten dari pelanggan dan menciptakan produk dan jasa yang mereka

butuhkan. Proses inovasi dalam perusahaan biasanya dilakukan oleh

bagian R&D sehingga setiap keputusan pengeluaran suatu produk ke

pasar telah memenuhi syarat-syarat pemasaran dan dapat

dikomersialkan (didasarkan pada kebutuhan pasar). Aktivitas R&D ini

merupakan aktivitas penting dalam menentukan kesuksesan

perusahaan, terutama untuk jangka panjang.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2) Proses Operasi

Proses Operasi adalah proses untuk membuat dan menyampaikan

produk/jasa. Aktivitas di dalam proses operasi terbagi ke dalam dua

bagian: 1) proses pembuatan produk dan 2) proses penyampaian

produk kepada pelanggan. Pengukuran kinerja yang terkait dalam

proses operasi dikelompokkan pada: waktu, kualitas, dan biaya.

3) Proses Pelayanan Purna Jual

Proses ini merupakan jasa pelayanan pada pelanggan setelah

penjualan produk/jasa tersebut dilakukan. Perusahaan dapat mengukur

apakah upayanya dalam pelayanan purna jual ini telah memenuhi

harapan pelanggan, dengan menggunakan tolok ukur yang bersifat

kualitas, biaya, dan waktu seperti yang dilakukan dalam proses

operasi. Untuk siklus waktu, perusahaan dapat menggunakan

pengukuran waktu dari saat keluhan pelanggan diterima hingga

keluhan tersebut diselesaikan.

Proses Inovasi Proses Operasi Proses Layanan Purna Jual

Gambar IV: Perspektif Proses Bisnis Internal: Model Rantai Nilai Genetik Sumber: Robert S. Kaplan, David P. Norton,”Balanced Scorecard:

Menerapkan Strategi Menjadi aksi”, 1996, halaman 96

20

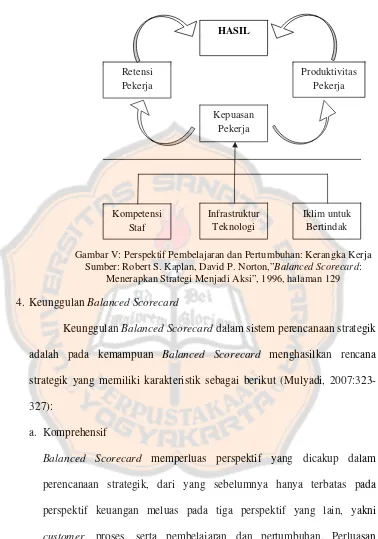

d. Perspektif Pembelajaran dan Pertumbuhan

Proses pembelajaran dan pertumbuhan ini bersumber dari faktor

sumber daya, sistem, dan prosedur organisasi. Termasuk dalam

perspektif ini adalah pelatihan pegawai dan budaya perusahaan yang

berhubungan dengan perbaikan individu dan organisasi. Hasil dari

pengukuran kinerja ketiga perspektif sebelumnya biasanya akan

menunjukkan kesenjangan yang besar antara kemampuan orang, sistem,

dan prosedur yang ada saat ini dengan yang dibutuhkan untuk mencapai

kinerja yang diinginkan.

Dalam perspektif ini, perusahaan melihat tolok ukur:

1) Employee capabilities

Salah satu perubahan yang dramatis dalam pemikiran manajemen

selama lima belas tahun terakhir ini adalah peran para pegawai di

organisasi.

2) Information system capabilities

Dengan kemampuan sistem informasi yang memadai, kebutuhan

seluruh tingkatan manajemen dan pegawai atas informasi yang akurat

dan tepat waktu dapat dipenuhi dengan sebaik-baiknya.

3) Motivation, empowerment, and alignment

Perspektif ini penting untuk menjamin adanya proses yang

berkesinambungan terhadap upaya pemberian motivasi dan inisiatif

yang sebesar-besarnya bagi pegawai.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Gambar V: Perspektif Pembelajaran dan Pertumbuhan: Kerangka Kerja Sumber: Robert S. Kaplan, David P. Norton,”Balanced Scorecard:

Menerapkan Strategi Menjadi Aksi”, 1996, halaman 129

4. Keunggulan Balanced Scorecard

Keunggulan Balanced Scorecard dalam sistem perencanaan strategik adalah pada kemampuan Balanced Scorecard menghasilkan rencana strategik yang memiliki karakteristik sebagai berikut (Mulyadi,

2007:323-327):

a. Komprehensif

Balanced Scorecard memperluas perspektif yang dicakup dalam perencanaan strategik, dari yang sebelumnya hanya terbatas pada

perspektif keuangan meluas pada tiga perspektif yang lain, yakni

customer, proses, serta pembelajaran dan pertumbuhan. Perluasan perspektif rencana strategik pada perspektif nonkeuangan tersebut

menghasilkan manfaat berikut ini:

HASIL

Produktivitas Pekerja Retensi

Pekerja

Kepuasan Pekerja

Kompetensi Staf

Infrastruktur Teknologi

22

1) Menjanjikan kinerja keuangan yang berlipatganda dan

berkesinambungan, karena dalam perencanaan, perhatian dan usaha

personel difokuskan kepada perspektif nonkeuangan-perspektif yang

di dalamnya terletak pemacu sesungguhnya kinerja keuangan.

2) Memampukan perusahaan untuk memasuki lingkungan bisnis yang

kompleks, karena Balanced Scorecard menghasilkan rencana yang mencakup perspektif luas (keuangan, pelanggan, proses, serta

pembelajaran dan pertumbuhan), sehingga rencana yang dihasilkan

mampu dengan kompleks merespons perubahan lingkungan.

b. Koheren

Balanced Scorecard mewajibkan personel membangun hubungan sebab akibat (causal relationship) di antara berbagai sasaran strategik yang dihasilkan dalam perencanaan strategik. Setiap sasaran strategik yang

ditetapkan dalam perspektif nonkeuangan harus mempunyai hubungan

kausal dengan sasaran keuangan, baik secara langsung maupun tidak

langsung.

c. Berimbang

Keseimbangan sasaran strategik yang dihasilkan sistem perencanaan

strategik penting untuk menghasilkan kinerja keuangan yang

berkesinambungan. Apabila keempat perspektif tersebut tidak seimbang

maka akan mempengaruhi kemampuan perusahaan untuk menghasilkan

keuangan dalam jangka panjang.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

d. Terukur

Keterukuran sasaran strategik yang dihasilkan sistem perencanaan

strategik menjanjikan ketercapaian berbagai sasaran strategik yang

dihasilkan sistem tersebut. Balanced Scorecard mengukur sasaran-sasaran strategik yang sulit untuk diukur. Sasaran-sasaran-sasaran strategik pada

perspektif customer, proses, serta pembelajaran dan pertumbuhan merupakan sasaran yang tidak mudah diukur, namun dalam pendekatan

Balanced Scorecard, sasaran pada ketiga perspektif nonkeuangan tersebut ditentukan ukurannya agar dapat dikelola, sehingga dapat

diwujudkan.

C. Rumah Sakit

1. Definisi Rumah Sakit

Menurut American Hospital Association, rumah sakit adalah suatu organisasi yang melalui tenaga medis profesional yang terorganisir serta

sarana kedokteran yang permanen menyelenggarakan pelayanan kedokteran,

asuhan keperawatan yang berkesinambungan, diagnosis serta pengobatan

penyakit yang diderita oleh pasien (Anwar, 1966).

2. Jenis-jenis Rumah Sakit

Sesuai dengan perkembangan rumah sakit dapat dibedakan menjadi

beberapa jenis. Menurut Anwar, rumah sakit dibedakan menjadi empat

24

a. Menurut Pemilik

Ditinjau dari pemiliknya, rumah sakit dibagi menjadi dua macam yaitu:

1) Rumah sakit pemerintah

2) Rumah sakit swasta

b. Menurut Filosofi yang Dianut

1) Rumah sakit yang tidak mencari keuntungan (nonprofit hospital) Salah satu faktor yang membedakan rumah sakit milik pemerintah

dengan swasta adalah terletak pada orientasinya terhadap laba. Rumah

sakit milik pemerintah merupakan organisasi nirlaba yaitu organisasi

yang orientasi utamanya bukan untuk mencari laba tetapi lebih

mengutamakan peningkatan pelayanan.

2) Rumah sakit yang mencari keuntungan (profit hospital)

Rumah sakit swasta telah dikelola secara komersial serta berorientasi

untuk mencari keuntungan.

c. Menurut Jenis Pelayanan yang Diselenggarakan

Jika dilihat dari sisi pelayanan yang diselenggarakan rumah sakit dapat

dibedakan menjadi dua macam, yaitu:

1) Rumah sakit umum

Disebut rumah sakit umum jika semua jenis pelayanan kesehatan

diselenggarakan.

2) Rumah sakit khusus

Disebut rumah sakit khusus jika hanya satu jenis pelayanan kesehatan

diselenggarakan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

d. Menurut Lokasi Rumah Sakit

Jika ditinjau dari lokasi rumah sakit dibedakan menjadi beberapa

macam tergantung dari sistem pemerintah yang dianut. Contoh rumah

sakit pusat jika lokasinya di ibukota negara, rumah sakit provinsi jika

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang akan dilakukan adalah studi kasus. Studi kasus

merupakan penelitian dengan karakteristik yang berkaitan dengan latar

belakang dan kondisi saat ini dari subyek yang diteliti, serta interaksinya

dengan lingkungan sehingga kesimpulan yang diambil berdasarkan penelitian

ini hanya berlaku terbatas pada obyek yang diteliti dan berlaku pada saat

tertentu.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan di Rumah Sakit Panti Nugroho yang beralamat di

Jalan Kaliurang Km.17, Pakembinangun, Pakem, Sleman, Yogyakarta,

55582.

2. Waktu Penelitian

Penelitian ini dilakukan pada bulan Oktober – Desember 2010.

C. Subyek dan Obyek Penelitian

1. Subyek Penelitian

Subyek yang akan diteliti dalam penelitian ini, yaitu:

a. Manajer (Kepala Bagian)

b. Bagian Keuangan, Akuntansi, dan Administrasi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

c. Bagian Kepegawaian

d. Bagian Rekam Medis

e. Karyawan

f. Pasien Rawat Inap

2. Obyek Penelitian

Obyek yang akan diteliti dalam penelitian ini, yaitu:

a. Laporan Penerimaan dan Pengeluaran serta Neraca periode 2007-2009.

b. Hasil wawancara dengan manajer.

c. Hasil kuesioner dengan pasien, karyawan, dan manajer/kapala bagian.

D. Data yang Diperlukan

Sumber data yang diperlukan dalam penelitian ini, yaitu:

1. Data Primer

Data primer merupakan sumber data penelitian yang diperoleh

secara langsung dari sumber asli (tidak melalui media perantara)

(Indriantoro dan Bambang, 2002: 146-147).

Data primer dalam penelitian ini berupa:

a. Hasil wawancara langsung dengan manajer untuk memperoleh

penjelasan tentang beberapa indikator Balanced Scorecard.

b. Hasil jawaban kuesioner terhadap aktivitas-aktivitas yang dilakukan di

28

2. Data Sekunder

Data sekunder merupakan sumber data penelitian yang diperoleh

peneliti secara tidak langsung melalui media perantara (diperoleh dan

dicatat oleh pihak lain) (Indriantoro dan Bambang, 2002: 147).

Data sekunder dalam penelitian ini berupa:

a. Data tentang gambaran umum rumah sakit

b. Laporan Penerimaan dan Pengeluaran serta Neraca periode 2007-2009

c. Data tentang pasien dan karyawan yang berkaitan dengan penelitian ini.

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini, yaitu:

1. Wawancara

Teknik pengumpulan data melalui komunikasi dua arah untuk mendapatkan

data dari responden. Teknik wawancara yang dilakukan adalah teknik

wawancara tatap muka langsung dengan manajer. Data yang dikumpulkan

dengan teknik wawancara adalah keadaan pangsa pasar, retensi pelanggan,

akuisisi pelanggan, profitabilitas pelanggan, kepuasan pelanggan, proses

inovasi, proses operasi, dan pelayanan purna jual.

2. Kuesioner

Teknik pengumpulan data dengan menyusun daftar pertanyaan secara

tertulis. Kuesioner (Susanti, 2009) akan dibagikan kepada pasien, karyawan,

dan manajer atau kepala bagian.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

3. Dokumentasi

Teknik pengumpulan data dengan mencatat data yang diperlukan dalam

penelitian. Data yang dikumpulkan dengan teknik dokumentasi adalah:

a. Gambaran umum rumah sakit

b. Laporan Penerimaan dan Pengeluaran serta Neraca periode 2007-2009

c. Data pasien dan karyawan tahun 2007-2009.

F. Teknik Analisis Data

Untuk menjawab masalah yang telah dirumuskan, dilakukan

langkah-langkah sebagai berikut:

1. Melakukan pengujian data untuk mengetahui valid atau tidaknya data yang

diperoleh, serta reliabel atau tidaknya data yang diperoleh.

a. Pengujian Validitas

Uji validitas digunakan untuk mengetahui kelayakan butir-butir

dalam suatu daftar (konstruk) pertanyaan dalam mendefinisikan suatu

variabel. Validitas suatu butir pertanyaan dapat dilihat pada hasil output

SPSS pada tabel dengan judul Item-Total Statistics. Menilai kevalidan masing-masing butir pertanyaan dapat dilihat dari nilai Corrected

Item-Total Correlation masing-masing butir pertanyaan. Suatu butir pertanyaan dikatakan valid jika nilai rhitung yang merupakan nilai dari

30

Nilai rtabel dapat diperoleh melalui df (degree of freedom) dengan rumus

sebagai berikut (Nugroho, 2005: 67-72):

df = n – k

Keterangan:

df = degree of freedom

n = jumlah responden

k = jumlah butir pertanyaan

b. Pengujian Reliabilitas

Reliabilitas (keandalan) merupakan ukuran suatu kestabilan dan

konsistensi responden dalam menjawab hal yang berkaitan dengan

konstruk-konstruk pertanyaan yang merupakan dimensi suatu variabel

dan disusun dalam suatu bentuk kuesioner. Reliabilitas suatu konstruk

variabel dikatakan baik jika memiliki nilai Cronbach’s Alpha lebih besar dari 0,600 (Nugroho, 2005: 72). Output SPSS untuk uji reliabilitas akan dihasilkan secara bersama-sama dengan hasil uji validitas. Namun

demikian untuk melihat hasil uji reliabilitas perlu dilihat pada tabel

Reliability Statistic.

2. Mengukur kinerja dari masing-masing perspektif dalam Balanced

Scorecard, yakni: a. Perspektif keuangan

Data yang dibutuhkan adalah data sekunder yang diperoleh dari

data arsip rumah sakit, yaitu laporan keuangan rumah sakit periode 2007

sampai dengan 2009. Dari laporan keuangan tersebut kemudian akan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

dianalisa dengan menggunakan perhitungan melalui rasio-rasio

profitabilitas, semakin besar rasio profitabilitas, semakin baik karena

dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi

(Winarso, 2005: 214).

1) Net Profit Margin (NPM)

Net Profit Margin digunakan untuk menghitung berapa besar keuntungan yang dihasilkan dari pendapatan. Semakin besar angka

yang dihasilkan, menunjukkan kinerja yang semakin baik (Arifin,

2004: 14).

NPM Laba Bersih Setelah PajakTotal Pendapatan 100%

2) Return On Assets (ROA)

Return On Assets digunakan untuk mengukur tingkat pengembalian yang diperoleh rumah sakit atas setiap investasi yang dilakukan.

ROA Laba Bersih Setelah PajakTotal Aset atau Aktiva x 100%

3) Return On Equity (ROE)

Return On Equity digunakan untuk mengukur efisiensi penggunaan ekuitas dana dalam rumah sakit, dengan membandingkan antara laba

dengan modal yang digunakan dalam rumah sakit.

ROE Laba Bersih Setelah PajakTotal Ekuitas 100%

Rasio ROE dikatakan sebagai rasio yang paling penting dalam

keuangan perusahaan. ROE mengukur pengembalian absolut yang

32

ROE yang bagus akan membawa keberhasilan bagi perusahaan yang

mengakibatkan tingginya harga saham dan membuat perusahaan dapat

dengan mudah menarik dana baru. Pada tingkat perusahaan secara

individu, ROE yang baik akan mempertahankan kerangka kerja

keuangan pada tempatnya untuk perusahaan yang sedang tumbuh dan

berkembang (Walsh, 2004).

b. Perspektif pelanggan

Data yang dibutuhkan adalah data primer dan data sekunder. Data

primer diperoleh melalui kuesioner (Susanti, 2009) yang ditujukan

kepada pasien rawat inap dengan jumlah n responden, sedangkan data

sekunder diperoleh dari data arsip rumah sakit bagian rekam medis.

Perspektif pelanggan memiliki dua kelompok pengukuran, yaitu

Customer Core Measurement dan Customer Value Propositions.

Customer Core Measurement memiliki beberapa komponen pengukuran yaitu:

1) Pangsa Pasar

Pengukuran ini mencerminkan bagian yang dikuasai rumah sakit atau

jumlah pelanggan Rumah Sakit Panti Nugroho atas keseluruhan pasar

yang ada atau jumlah pelanggan dari seluruh rumah sakit yang ada di

Kabupaten Sleman. Pangsa pasar diperoleh dengan membandingkan

jumlah pelanggan Rumah Sakit Panti Nugroho dengan jumlah

pelanggan dari seluruh rumah sakit yang ada di Kabupaten Sleman.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2) Retensi Pelanggan

Retensi pelanggan digunakan untuk melihat apakah rumah sakit

mampu mempertahankan pelanggan atau pasien yang ada. Retensi

pelanggan dapat dilihat dari perbandingan antara jumlah pelanggan

yang tetap setia (kunjungan ulang) dengan total kunjungan.

3) Akuisisi Pelanggan

Akuisisi pelanggan diukur dengan melihat tingkat dimana rumah sakit

mampu menarik pelanggan atau pasien baru, yaitu dengan mengurangi

antara jumlah pasien tahun berjalan dengan jumlah pasien tahun lalu

kemudian dibagi dengan jumlah pasien tahun lalu.

4) Tingkat Profitabilitas Pelanggan

Mengukur laba bersih dari seorang pelanggan atau segmen setelah

dikurangi biaya yang khusus diperlukan untuk mendukung pelanggan

tersebut.

5) Tingkat Kepuasan Pelanggan

Data yang dibutuhkan adalah data primer yang diperoleh melalui

kuesioner (Susanti, 2009) yang ditujukan kepada pasien rawat inap

dengan jumlah n responden. Penentuan besarnya sampel untuk pasien

akan dihitung dengan menggunakan rumus Slovin sebagai berikut

(Simamora, 2002:37):

n 1 NeN

=

34

= 33,33 dibulatkan menjadi 35 responden

Keterangan:

N = Populasi pasien rawat inap berdasarkan jumlah tempat tidur

n = Sampel

e = Persentase kelonggaran ketelitian karena kesalahan sampel yang

masih dapat ditolerir. Untuk penelitian ini menggunakan

persentase kelonggaran ketelitian 10%, artinya tingkat

keyakinan bahwa sampel mewakili populasi adalah 90%.

Hasil yang diperoleh dari kuesioner tersebut kemudian dianalisis

dengan menggunakan:

a) Analisis Multiattribute Attitude Model (MAM)

Analisis Multiattribute Attitude Model menggunakan rumus berikut ini (Engel 1994: 353):

Ab

W

Keterangan:

Ab = Sikap pelanggan secara keseluruhan terhadap suatu obyek

Wi = Bobot rata-rata yang diberikan responden terhadap atribut i

Ii = Nilai ideal rata-rata pelanggan pada atribut i

Xi = Nilai belief rata-rata pelanggan pada atribut i

n = Jumlah atribut.

Rumus di atas dapat diperoleh dengan perhitungan sebagai berikut:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

i. Menentukan Wi dengan rumus:

Wi Nilai masing masing atributNilai atribut x 100%

ii. Menentukan skala sikap dalam bentuk skor.

iii. Mencari nilai ideal dan nilai belief yang menggunakan rumus:

Nilai ideal = skor x absolut responden ideal masing-masing alternatif jawaban.

Nilai belief = skor x absolut responden belief masing-masing alternatif jawaban.

Kemudian mencari nilai ideal rata-rata dan nilai belief rata-rata:

Nilai rata rata Responden Total nilai

Nilai rata rata Responden Total nilai

iv. Memasukkan data di dalam tabel kemudian memasukkan ke dalam

rumus dengan skala Likert (Sugiyono, 1998: 73):

(sikap – 1) x 100 = x, sehingga jika diterapkan di dalam penelitian

diperoleh (5 – 1) x 100 = 400.

Hasil perhitungan skala sikap secara keseluruhan dapat diartikan

jika skala semakin kecil/mendekati nol, maka sikap pelanggan

secara keseluruhan semakin baik/positif. Hal ini dapat dikatakan

bahwa pelanggan merasa puas terhadap produk dan layanan jasa

yang diberikan oleh rumah sakit. Jika skala semakin ke kanan maka

36

ini dapat dikatakan bahwa pelanggan merasa tidak puas terhadap

produk dan layanan jasa yang diberikan oleh rumah sakit.

b) Analisis Prioritas Kepentingan

Analisis ini digunakan untuk mengetahui atribut-atribut yang

paling menentukan sikap pelanggan dalam menggunakan suatu

produk/jasa.

Dalam kuesioner, jawaban responden diberi peringkat sebagai berikut:

Peringkat Bobot

1 3

2 2

3 1

Jawaban responden dari setiap atribut dikalikan dengan bobot yang

diberikan dari setiap atribut, kemudian dijumlahkan. Hasil dari

perkalian tiap atribut menentukan ukuran-ukuran kepentingan. Hasil

yang paling banyak merupakan atribut yang menjadi prioritas utama

dalam menggunakan suatu produk/jasa.

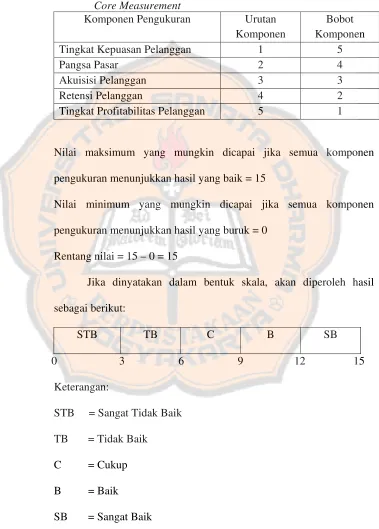

Untuk memperoleh kesimpulan mengenai baik atau buruknya

kinerja dari perspektif pelanggan ditentukan bobot untuk

masing-masing komponen pengukuran yang ada dalam Customer Core

Measurement dilihat dari komponen pengukuran mana yang paling penting dengan interval 1 sampai dengan 5. Setelah diketahui urutan

komponen pengukurannya, maka masing-masing komponen tersebut

diberi bobot sesuai dengan urutannya, urutan pertama memiliki bobot

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

terbesar. Urutan komponen dan bobot masing-masing komponen

dapat dilihat pada tabel berikut:

Tabel 1. Urutan dan Bobot Komponen Pengukuran dalam Customer Core Measurement

Komponen Pengukuran Urutan Komponen

Bobot Komponen Tingkat Kepuasan Pelanggan 1 5

Pangsa Pasar 2 4

Akuisisi Pelanggan 3 3 Retensi Pelanggan 4 2 Tingkat Profitabilitas Pelanggan 5 1

Nilai maksimum yang mungkin dicapai jika semua komponen

pengukuran menunjukkan hasil yang baik = 15

Nilai minimum yang mungkin dicapai jika semua komponen

pengukuran menunjukkan hasil yang buruk = 0

Rentang nilai = 15 – 0 = 15

Jika dinyatakan dalam bentuk skala, akan diperoleh hasil

sebagai berikut:

STB TB C B SB

0 3 6 9 12 15

Keterangan:

STB = Sangat Tidak Baik

TB = Tidak Baik

C = Cukup

B = Baik

38

c. Perspektif proses bisnis internal

Data yang dibutuhkan adalah data primer yang diperoleh dari

wawancara dengan manajer untuk mengetahui bagaimana rumah sakit

mencapai ukuran hasil dari perspektif ini. Dalam perspektif ini digunakan

indikator proses inovasi, operasi, dan pelayanan purna jual. Selain itu,

perspektif ini menggunakan indikator Bed Turnover Rate, Gross Death

Rate, dan Net Death Rate berdasarkan data sekunder dari bagian Rekam Medis.

d. Perspektif pertumbuhan dan pembelajaran

Data yang dibutuhkan adalah data primer yaitu kuesioner yang

ditujukan kepada karyawan dengan jumlah n responden dan seluruh

manajer (kepala bagian). Penentuan besarnya sampel karyawan akan

dihitung dengan menggunakan rumus Slovin (Simamora, 2002 : 37):

n 1 NeN

=

,

= 65,03 dibulatkan menjadi 65 responden

Keterangan:

N = Populasi karyawan medis, paramedik, dan nonmedis

n = Sampel

e = Persentase kelonggaran ketelitian karena kesalahan sampel yang

masihdapat ditolerir. Untuk penelitian ini menggunakan persentase

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

kelonggaran ketelitian 10%, artinya tingkat keyakinan bahwa sampel

mewakili populasi adalah 90%.

Hasil yang diperoleh dari kuesioner tersebut kemudian dianalisis dengan

menggunakan:

1) Analisis Multiattribute Attitude Model (MAM)

Analisis Multiattribute Attitude Model menggunakan rumus berikut ini (Engel, 1994: 353):

Ab

W

Keterangan:

Ab = Sikap karyawan/manajer secara keseluruhan terhadap suatu

obyek

Wi = Bobot rata-rata yang diberikan responden terhadap atribut i

Ii = Nilai ideal rata-rata karyawan/ manajer pada atribut i

Xi = Nilai belief rata-rata karyawan/manajer pada atribut i

n = Jumlah atribut.

Rumus di atas dapat diperoleh dengan perhitungan sebagai berikut:

a) Menentukan Wi dengan rumus:

Wi Nilai masing masing atributNilai atribut x 100%

b) Menentukan skala sikap dalam bentuk skor.

c) Mencari nilai ideal dan nilai belief yang menggunakan rumus:

40

Nilai belief = skor x absolut responden belief masing-masing alternatif jawaban.

Kemudian mencari nilai ideal rata-rata dan nilai belief rata-rata:

Nilai rata rata Responden Total nilai

Nilai rata rata Responden Total nilai

d) Memasukkan data di dalam tabel kemudian memasukkan ke dalam

rumus dengan skala Likert (Sugiyono, 1998: 73):

(sikap – 1) x 100 = x, sehingga jika diterapkan di dalam penelitian

diperoleh (5 – 1) x 100 = 400.

Hasil perhitungan skala sikap secara keseluruhan dapat diartikan

jika skala semakin kecil/mendekati nol, maka sikap karyawan dan

manajer secara keseluruhan semakin baik/positif. Hal ini dapat

dikatakan bahwa karyawan dan manajer merasa puas terhadap

kinerja rumah sakit. Jika skala semakin ke kanan maka sikap

karyawan dan manajer secara keseluruhan relatif tidak baik/negatif,

hal ini dapat dikatakan bahwa karyawan dan manajer tidak merasa

puas terhadap kinerja rumah sakit.

2) Analisis Prioritas Kepentingan

Analisis ini digunakan untuk mengetahui atribut-atribut yang

paling menentukan sikap karyawan dan manajer dalam menggunakan

suatu produk/jasa.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Dalam kuesioner, jawaban responden diberi peringkat sebagai berikut:

Peringkat Bobot 1 3 2 2 3 1

Jawaban responden dari setiap atribut dikalikan dengan bobot yang

diberikan dari setiap atribut, kemudian dijumlahkan. Hasil dari

perkalian tiap atribut menentukan ukuran-ukuran kepentingan. Hasil

yang paling banyak merupakan atribut yang menjadi prioritas utama

dalam menggunakan suatu produk/jasa.

3. Menentukan baik dan buruknya kinerja yang dimiliki Rumah Sakit Panti

Nugroho.

Berdasarkan hasil yang diperoleh, penulis mengambil kesimpulan

baik atau buruk kinerja Rumah Sakit Panti Nugroho dengan menggunakan

Balanced Scorecard. Apabila kinerja Rumah Sakit Panti Nugroho yang ada pada Balanced Scorecard menghasilkan kesimpulan yang baik maka kinerja Rumah Sakit Panti Nugroho baik dan sebaliknya. Standar untuk melihat

baik dan buruknya kinerja yang dimiliki Rumah Sakit Panti Nugroho adalah

dengan menentukan kriteria masing-masing perspektif dalam Balanced

Scorecard. Kriteria baik dan buruk tersebut kemudian dibandingkan dengan keadaan rumah sakit yang sesungguhnya. Jika keadaan rumah sakit

mencerminkan kriteria yang baik maka perspektif dikatakan baik. Demikian

pula sebaliknya apabila keadaan rumah sakit mencerminkan kriteria yang

42

Untuk melihat kriteria baik dan buruknya masing-masing perspektif dapat dilihat

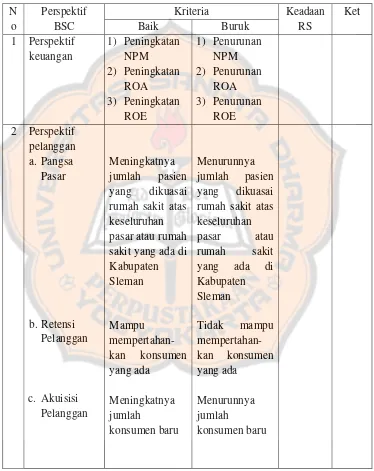

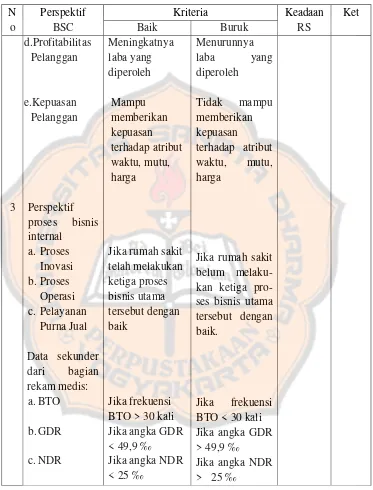

pada tabel berikut:

Tabel 2. Perbandingan Perspektif BSC dengan Perspektif dalam Rumah Sakit Panti Nugroho rumah sakit atas keseluruhan pasar atau rumah sakit yang ada di rumah sakit atas keseluruhan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Tabel 2. Perbandingan Perspektif BSC dengan Perspektif dalam Rumah Sakit Panti Nugroho (Lanjutan)

N

Jika rumah sakit telah melakukan

Jika rumah sakit belum melaku-kan ketiga pro-ses bisnis utama tersebut dengan baik.

44

Tabel 2. Perbandingan Perspektif BSC dengan Perspektif dalam Rumah Sakit Panti Nugroho (Lanjutan)

N

Jika rumah sakit mampu

Jika rumah sakit tidak mampu pihak rumah sakit tidak mampu