Implementasi metode balanced scorecard sebagai rerangka pengukuran kinerja rumah sakit : studi kasus pada RSUD Kota Yogyakarta - USD Repository

Teks penuh

Gambar

Dokumen terkait

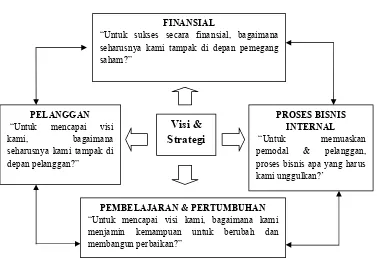

(2002), mengatakan bahwa BSC mendidik manajemen dan organisasi pada umumnya untuk memandang perusahaan dari empat perspektif, yaitu keuangan, pelanggan, pembelajaran dan

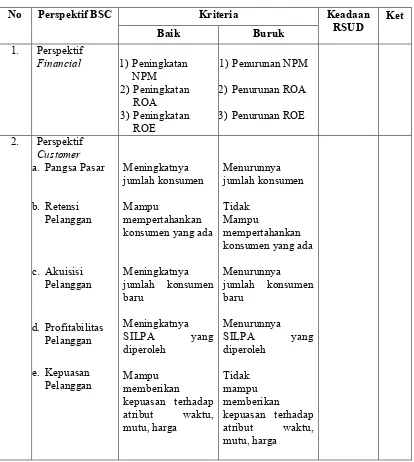

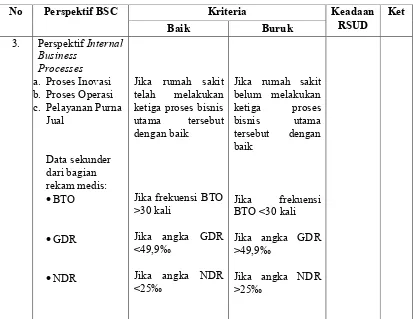

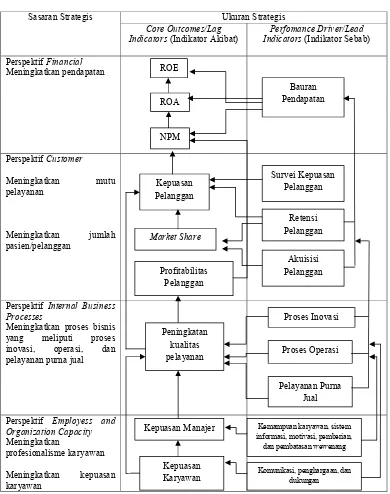

Metode Balanced Scorecard (BSC) merupakan metode pengukuran yang menitikberatkan empat perspektif yaitu: perspektif keuangan, perspektif pelanggan, proses

Pengukuran kinerja dengan Balanced Scorecard merupakan alternatif pengukuran kinerja yang didasarkan pada empat hal utama, yaitu keuangan, pelanggan, proses bisnis

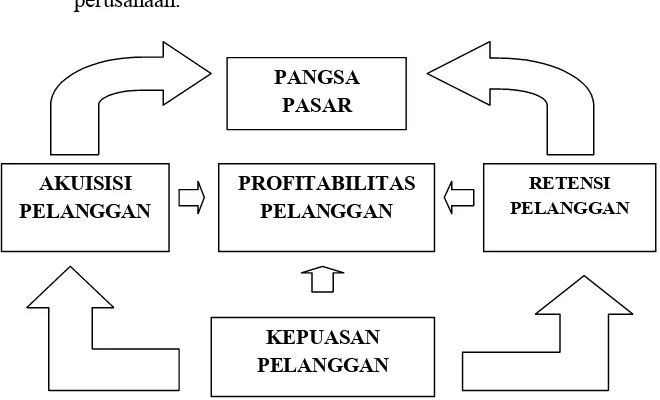

Variabel dalam penelitian ini adalah kinerja rumah sakit dengan sub variable yaitu empat perspektif balanced scorecard yang terdiri atas perspektif keuangan, pelanggan,

Bahtera Utama dengan melakukan pengukuran kinerja menggunakan metode Balanced Scorecard melalui empat perspektif yang diukur, yaitu perspektif keuangan , perspektif

Balanced Scorecard menerjemahkan misi dan strategi organisasi dalam tujuan operasional dan ukuran kinerja ke dalam empat perspektif, yaitu: perspektif keuangan, perspektif

Balanced Scorecard merupakan sebuah konsep manajemen yang mengukur kinerja perusahaan melalui empat perspektif yaitu perspektif keuangan, perspektif pelanggan,

Dalam penelitian mengenai pengukuran kinerja ini menggunakan metode Balanced Scorecard yang mengukur dengan menggunakan empat perspektif yaitu perspektif keuangan, perspektif pelanggan,