Penentuan Biaya Proses Untuk

Kecacatan Normal dan Abnormal

Elty Sarvia, ST., MT. Fakultas Teknik Jurusan Teknik Industri

Universitas Kristen Maranatha Bandung

Tujuan

•

Membedakan antara Kecacatan,

pengerjaan ulang dan sisa

•

Menjelaskan prosedur akuntansi

untuk

kecacatan

normal

dan

abnormal

•

Menghitung

kecacatan

pada

penentuan

biaya

proses

menggunakan metode rata-rata

tertimbang, FIFO, dan Standar

Pengertian Kecacatan,Pengerjaan

Ulang, dan Produk Sisa

•

Produk Cacat

unit produksi (apakah sudah selesai secara penuh atau sebagian) yang tidak memehuni standar/tidak dapat diterima.

•

Pengerjaan Ulang

(Rework)

unit produksi yang tidak memenuhi standar/tidak dapat diterima, kemudian diperbaiki dan dijual sebagai unit jadi yang dapat diterima.

•

Produk Sisa

(Scrap)

bahan yang tersisa saat membuat suatu produk. Sisa memiliki nilai jual yang sangat rendah dibandingkan nilai jual produk.

• Beberapa jumlah kecacatan, pengerjaan ulang dan produk sisa tidak bisa dipisahkan dari banyak proses produksi.

• Contoh dalam produksi semikonduktor sangatlah rumit, sehingga sangat mungkin terdapat produk yang cacat, dan biasanya unit yang cacat tidak bisa dikerjakan ulang. Sebagai contoh dari kecacatan dan pengerjaan ulang yang timbul pada produksi alat-alat mesin yang berkualitas tinggi yang sangat presisi yang dibuat untuk memenuhi standar, tapi hanya pada biaya yang masih dapat dipertimbangkan.

• Perhitungan kecacatan ditujukan untuk menetapkan besarnya biaya kecacatan dan untuk membedakan jenis kecacatan. Untuk mengelola, mengendalikan dan mengurangi biaya kecacatan, perusahan perlu menyoroti pada biaya ini, bukannya tidak menghiraukannya dari biaya barang yang diproduksi.

BEBERAPA JENIS KECACATAN

•

CACAT NORMAL

Cacat yang tidak dapat dihindarkan dalam proses produksi tertentu yang muncul walaupun dibawah kondisi operasi yang efisien.

•

CACAT ABNORMAL

Cacat yangtidak akantimbul dibawah kondisi operasi yang efisien. Kecacatanbukanmerupakan hal yan lazim dalam proses produksi tertentu. Cacat Abnormal biasanya dianggap dapat dihindarkan dan dapat dikendalikan.

Kehilangan Unit Normal

• Unit yang hilang dapat terjadi karena penguapan, penyusutan, hasil di bawah standar.

• Pada umumnya, sifat operasi perusahaan akan menyebabkan kerugian NORMAL atau yang tidak dapat dielakkan.

• Jika kerugian seperti itu dianggap berada dalam batas toleransi yang normal untuk kesalahan manusia dan kesalahan mesin, maka biaya unit yang hilang tidak akan disajikan sebagai unsur biaya tersendiri tetapi

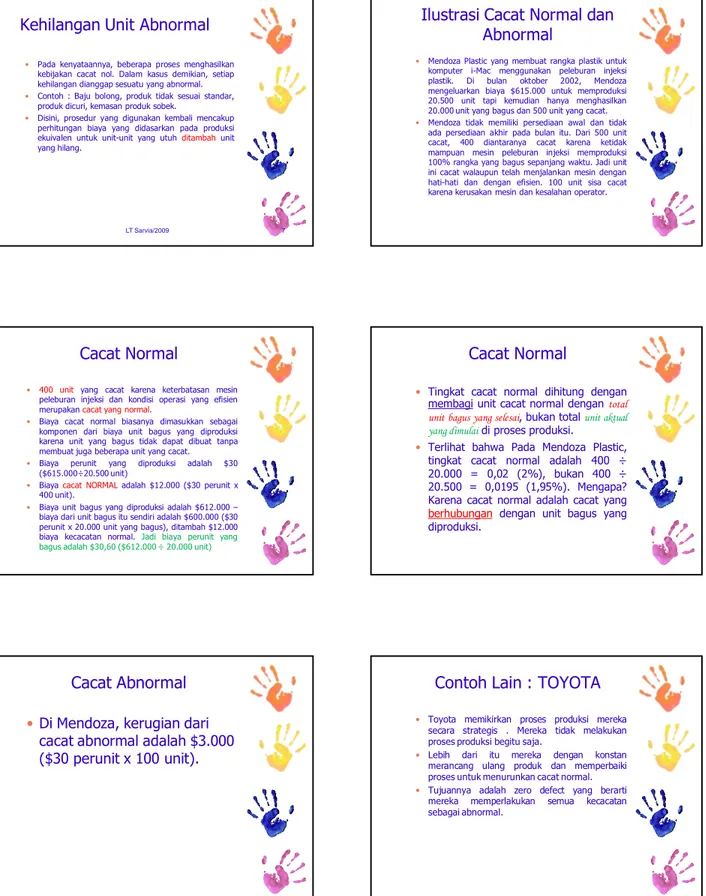

Kehilangan Unit Abnormal

• Pada kenyataannya, beberapa proses menghasilkan kebijakan cacat nol. Dalam kasus demikian, setiap kehilangan dianggap sesuatu yang abnormal.

• Contoh : Baju bolong, produk tidak sesuai standar, produk dicuri, kemasan produk sobek.

• Disini, prosedur yang digunakan kembali mencakup perhitungan biaya yang didasarkan pada produksi ekuivalen untuk unit-unit yang utuhditambahunit yang hilang.

LT Sarvia/2009 7

Ilustrasi Cacat Normal dan

Abnormal

• Mendoza Plastic yang membuat rangka plastik untuk komputer i-Mac menggunakan peleburan injeksi plastik. Di bulan oktober 2002, Mendoza mengeluarkan biaya $615.000 untuk memproduksi 20.500 unit tapi kemudian hanya menghasilkan 20.000 unit yang bagus dan 500 unit yang cacat.

• Mendoza tidak memiliki persediaan awal dan tidak ada persediaan akhir pada bulan itu. Dari 500 unit cacat, 400 diantaranya cacat karena ketidak mampuan mesin peleburan injeksi memproduksi 100% rangka yang bagus sepanjang waktu. Jadi unit ini cacat walaupun telah menjalankan mesin dengan hati-hati dan dengan efisien. 100 unit sisa cacat karena kerusakan mesin dan kesalahan operator.

Cacat Normal

• 400 unit yang cacat karena keterbatasan mesin peleburan injeksi dan kondisi operasi yang efisien merupakancacat yang normal.

• Biaya cacat normal biasanya dimasukkan sebagai komponen dari biaya unit bagus yang diproduksi karena unit yang bagus tidak dapat dibuat tanpa membuat juga beberapa unit yang cacat.

• Biaya perunit yang diproduksi adalah $30 ($615.000÷20.500 unit)

• Biayacacat NORMALadalah $12.000 ($30 perunit x 400 unit).

• Biaya unit bagus yang diproduksi adalah $612.000 – biaya dari unit bagus itu sendiri adalah $600.000 ($30 perunit x 20.000 unit yang bagus), ditambah $12.000 biaya kecacatan normal. Jadi biaya perunit yang bagus adalah $30,60 ($612.000 ÷ 20.000 unit)

Cacat Normal

•

Tingkat cacat normal dihitung dengan

membagi unit cacat normal dengan

total

unit bagus yang selesai

, bukan total

unit aktual

yang dimulai

di proses produksi.

•

Terlihat bahwa Pada Mendoza Plastic,

tingkat cacat normal adalah 400 ÷

20.000 = 0,02 (2%), bukan 400 ÷

20.500 = 0,0195 (1,95%). Mengapa?

Karena cacat normal adalah cacat yang

berhubungan

dengan unit bagus yang

diproduksi.

Cacat Abnormal

•

Di Mendoza, kerugian dari

cacat abnormal adalah $3.000

($30 perunit x 100 unit).

Contoh Lain : TOYOTA

• Toyota memikirkan proses produksi mereka

secara strategis . Mereka tidak melakukan proses produksi begitu saja.

• Lebih dari itu mereka dengan konstan

merancang ulang produk dan memperbaiki proses untuk menurunkan cacat normal.

• Tujuannya adalah zero defect yang berarti

mereka memperlakukan semua kecacatan

SISTEM PENENTUAN BIAYA

PROSES DAN KECACATAN

•

Unit yang cacat abnormal harus

dihitung

dan

dicatat

secara

terpisah.

•

Unit cacat normal dapat dihitung

dengan menggunakan pendekatan

unit

output

(fisik

maupun

ekuivalen)

CONTOH 2 : MENGHITUNG

SELURUH KECACATAN

• Chipmakers Inc, produsen chip komputer untuk televisi. Semua bahan langsung ditambahkan di awal proses. Untuk menyoroti isu yang timbul dengan cacat normal, kami mengasumsikan tidak ada persediaan awal dan terfokus hanya kepada biaya bahan langsung. Di Mei 2003, $270.000 bahan langsung dimasukkan ke dalam produksi. Data produksi untuk Mei 2003 mengindikasikan 10.000 unit dimulai, 5.000 unit bagus di selesaikan, dan 1,000 unit cacat (semuanya cacat normal). Akhir pekerjaan-dalam-proses adalah 4000 unit- setiap unit 100 % selesai untuk biaya bahan langsung. Kecacatan terdeteksi diakhir penyelesaian proses.

• Kecacatan diasumsikan muncul diakhir proses dan unit yang cacat diasumsikan telah 100% selesai berkaitan dengan bahan langsung.

Menghitung dan Membagi

Biaya Unit Bahan Langsung

Mengakui Unit Cacat saat menghitung output diunit ekuivalen

Biaya yang akan dihitung $ 270.000 /

Dibagi unit ekuivalen 10.000

Biaya per unit ekuivalen $27

Pembagian biaya

Unit bagus yang diselesaikan (5.000 x $27) $135.000 Ditambah Kecacatan normal (1.000 x $27) $27.000 + Biaya unit bagus yang dipindahkan keluar $162.000 Pekerjaan-dalam-proses akhir :

(4.000 x $27) $108.000 +

Terhitung $270.000

Tabel 1

Contoh 3

• Perusahaan Anzio memproduksi peti kayu daur

ulang pada Departemen Pembentukannya.

Bahan langsung untuk produk ini ditambahkan pada permulaan siklus produksi. Biaya konversi ditambahkan secara berkala selama produksi. Beberapa unit produk ini cacat sebagai hasil dari kerusakan, yang hanya dapat dideteksi saat inspeksi dari unit jadi. Biasanya unit cacat sebesar 10 % dari unit output bagus yang telah selesai, yaitu untuk setiap 10 unit bagus diproduksi, terdapat 1 unit kecacatan normal. Ringkasan data untuk Juli 2003 adalah :

Contoh 2 (2)

Unit Fisik untuk Juli 2003Pekerjaan-dalam-proses, persediaan awal (1 Juli) 1.500 unit Bahan langsung (100 % selesai)

Bahan Konversi (60 % selesai)

Dimulai selama Juli 8.500 unit Diselesaikan dan dipindahkan keluar di bulan Juli 7.000 unit bagus Pekerjaan-dalam-proses, persediaan akhir (31 Juli) 2.000 unit

Bahan langsung (100 % selesai) Bahan Konversi (50 % selesai)

Total Biaya untuk Juli 2003

Pekerjaan-dalam-proses, persediaan awal

Bahan langsung (1.500 unit ekuivalen x $8/unit) 12.000 Bahan Konversi (900 unit ekuivalen x $10/unit) 9.000 $21.000 Penambahan biaya bahan langsung selama Juli 76.500 Penambahan biaya konversi selama Juli 89.100 Total Biaya yang akan dihitung $186.600

Tabel 2

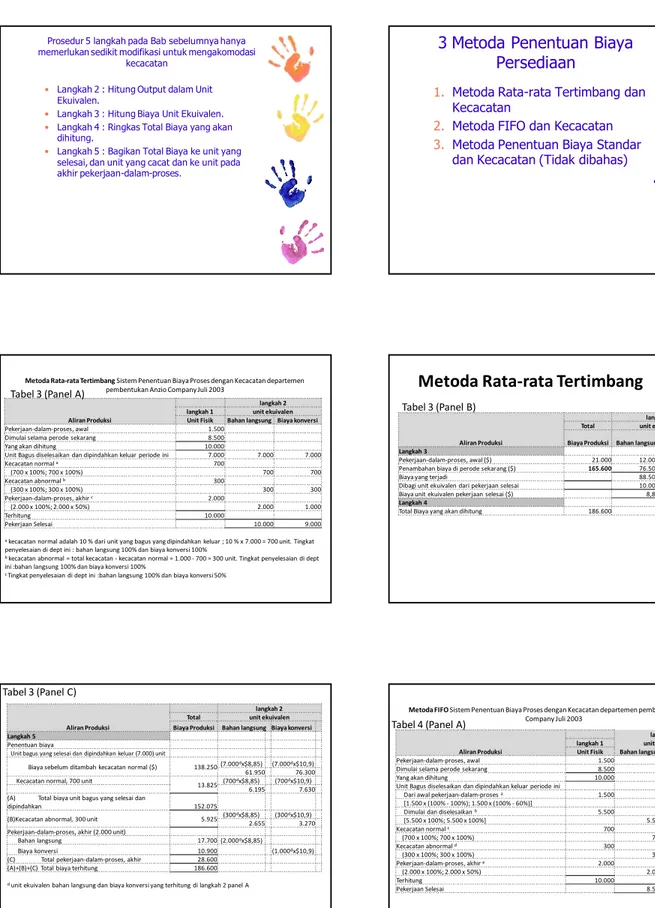

Prosedur 5 langkah pada Bab sebelumnya hanya memerlukan sedikit modifikasi untuk mengakomodasi

kecacatan

• Langkah 1 : Ringkas Aliran Unit Fisik Ouput.

Identifikasi unit dengan kecacatan normal dan abnormal. Total Kecacatan = (Persediaan awal unit + unit dimulai) –

(Unit bagus yang dipiindahkan + Persediaan akhir unit) Total Kecacatan = (1.500 + 8.500) – (7.000 + 2.000 )

Total Kecacatan = 10.000 – 9.000

Total Kecacatan = 1.000 unit

Cacat normal 10 % dari 7.000 unit output yang bagus yaitu 700 unit.

Cacat Abnormal = Total Kecacatan – Kecacatan Normal Cacat Abnormal = 1.000 – 700

Prosedur 5 langkah pada Bab sebelumnya hanya memerlukan sedikit modifikasi untuk mengakomodasi

kecacatan

• Langkah 2 : Hitung Output dalam Unit

Ekuivalen.

• Langkah 3 : Hitung Biaya Unit Ekuivalen.

• Langkah 4 : Ringkas Total Biaya yang akan

dihitung.

• Langkah 5 : Bagikan Total Biaya ke unit yang

selesai, dan unit yang cacat dan ke unit pada akhir pekerjaan-dalam-proses.

3 Metoda Penentuan Biaya

Persediaan

1.

Metoda Rata-rata Tertimbang dan

Kecacatan

2.

Metoda FIFO dan Kecacatan

3.

Metoda Penentuan Biaya Standar

dan Kecacatan (Tidak dibahas)

Metoda Rata-rata Tertimbang Sistem Penentuan Biaya Proses dengan Kecacatan departemen pembentukan Anzio Company Juli 2003

Aliran Produksi

langkah 2 langkah 1 unit ekuivalen Unit Fisik Bahan langsung Biaya konversi

Pekerjaan-dalam-proses, awal 1.500 Dimulai selama perode sekarang 8.500 Yang akan dihitung 10.000

Unit Bagus diselesaikan dan dipindahkan keluar periode ini 7.000 7.000 7.000

Kecacatan normal a 700 (700 x 100%; 700 x 100%) 700 700 Kecacatan abnormal b 300 (300 x 100%; 300 x 100%) 300 300 Pekerjaan-dalam-proses, akhir c 2.000 (2.000 x 100%; 2.000 x 50%) 2.000 1.000 Terhitung 10.000 Pekerjaan Selesai 10.000 9.000

akecacatan normal adalah 10 % dari unit yang bagus yang dipindahkan keluar ; 10 % x 7.000 = 700 unit. Tingkat penyelesaian di dept ini : bahan langsung 100% dan biaya konversi 100%

bkecacatan abnormal = total kecacatan - kecacatan normal = 1.000 - 700 = 300 unit. Tingkat penyelesaian di dept ini :bahan langsung 100% dan biaya konversi 100%

c Tingkat penyelesaian di dept ini :bahan langsung 100% dan biaya konversi 50%

Tabel 3 (Panel A)

Metoda Rata-rata Tertimbang

Aliran Produksi

langkah 2 Total unit ekuivalen Biaya Produksi Bahan langsung

Biaya konversi Langkah 3

Pekerjaan-dalam-proses, awal ($) 21.000 12.000 9.000 Penambahan biaya di perode sekarang ($) 165.600 76.500 + 89.100 +

Biaya yang terjadi 88.500 98.100

Dibagi unit ekuivalen dari pekerjaan selesai 10.000 9000 Biaya unit ekuivalen pekerjaan selesai ($) 8,85 10,9

Langkah 4

Total Biaya yang akan dihitung 186.600

Tabel 3 (Panel B)

Aliran Produksi

langkah 2 Total unit ekuivalen Biaya Produksi Bahan langsung Biaya konversi Langkah 5

Penentuan biaya

Unit bagus yang selesai dan dipindahkan keluar (7.000) unit

Biaya sebelum ditambah kecacatan normal ($) 138.250 (7.000dx$8,85) (7.000dx$10,9) 61.950 76.300 Kecacatan normal, 700 unit 13.825(700dx$8,85) (700dx$10,9) 6.195 7.630 (A) Total biaya unit bagus yang selesai dan

dipindahkan 152.075

(B)Kecacatan abnormal, 300 unit 5.925 (300dx$8,85) 2.655 (300dx$10,9) 3.270 Pekerjaan-dalam-proses, akhir (2.000 unit)

Bahan langsung 17.700 (2.000dx$8,85)

Biaya konversi 10.900 (1.000dx$10,9) (C) Total pekerjaan-dalam-proses, akhir 28.600

(A)+(B)+(C) Total biaya terhitung 186.600

dunit ekuivalen bahan langsung dan biaya konversi yang terhitung di langkah 2 panel A

Tabel 3 (Panel C)

Metoda FIFO Sistem Penentuan Biaya Proses dengan Kecacatan departemen pembentukan Anzio Company Juli 2003

Aliran Produksi

langkah 2 langkah 1 unit ekuivalen Unit Fisik Bahan langsung Biaya konversi

Pekerjaan-dalam-proses, awal 1.500 Dimulai selama perode sekarang 8.500 Yang akan dihitung 10.000 Unit Bagus diselesaikan dan dipindahkan keluar periode ini

Dari awal pekerjaan-dalam-proses a 1.500

[1.500 x (100% - 100%); 1.500 x (100% - 60%)] 0 600 Dimulai dan diselesaikan b 5.500

[5.500 x 100%; 5.500 x 100%] 5.500 5.500 Kecacatan normal c 700 (700 x 100%; 700 x 100%) 700 700 Kecacatan abnormal d 300 (300 x 100%; 300 x 100%) 300 300 Pekerjaan-dalam-proses, akhir e 2.000 (2.000 x 100%; 2.000 x 50%) 2.000 1.000 Terhitung 10.000 Pekerjaan Selesai 8.500 8.100

Tabel 4 (Panel A)

Metoda FIFO Sistem Penentuan Biaya Proses dengan Kecacatan departemen pembentukan Anzio Company Juli 2003

aTingkat penyelesaian di dept ini : bahan langsung 100% dan biaya konversi 60% b7.000 unit fisik selesai dan dipindahkan dikurangi 1.500 unit fisik selesai dan dipindahkan yang

berasal dari persediaan awal pekerjaan-dalam-proses

c Kecacatan normal adalah 10% dari unit bagus yg dipindahkan keluar : 10%x7.000=700 unit. Tingkat

penyelesaian dari kecacatan normal di dept ini : bahan langsung 100% dan biaya konversi 100%

d Kecacatan abnormal= total kecacatan - kecacatan normal = 1.000 - 700 = 300 unit. Tingkat

penyelesaian dari kecacatan abnormal di dept ini : bahan langsung 100%, biaya konversi 100%

e Tingkat penyelesaian di dept ini : bahan langsung 100%, biaya konversi 50%

Metoda FIFO

Tabel 4 (Panel B)

Aliran Produksi

langkah 2 Total unit ekuivalen

Biaya Produksi Bahan langsung Biaya konversi Langkah 3

Pekerjaan-dalam-proses, awal ($) 21.000

Penambahan biaya di perode sekarang ($) 165.600 76.500 + 89.100 + Dibagi unit ekuivalen dari pekerjaan selesai 8.500 8.100 Biaya unit ekuivalen pekerjaan selesai ($) 9 11

Langkah 4

Total Biaya yang akan dihitung 186.600

Aliran Produksi

langkah 2 Total unit ekuivalen Biaya Produksi Bahan langsung

Biaya konversi Langkah 5

Penentuan biaya

Unit bagus yang selesai dan dipindahkan keluar (7.000) unit

Pekerjaan-dalam-proses, awal (1.500 unit) 21.000 Penambahan bahan langsung di periode ini 0 0f x $9

Penambahan biaya konversi di periode ini 6.600 600f x $11 Total dari persediaan awal sebelum kecacatan normal 27.600

Dimulai dan selesai sebelum kecacatan normal (5.500 unit) 110.000 5.500f 49.500x $9 5.50060.500f x $11 Kecacatan normal, 700 unit 14.000 (700dx$9) (700dx$11) 6.300 7.700 (A) Total biaya unit bagus yang selesai dan dipindahkan 151.600

(B)Kecacatan abnormal, 300 unit 6.000 (300dx$9) 2.700 (300dx$11) 3.300 Pekerjaan-dalam-proses, akhir (2.000 unit)

Bahan langsung 18.000 (2.000fx$9) Biaya konversi 11.000 (1.000fx$11) (C) Total pekerjaan-dalam-proses, akhir 29.000

(A)+(B)+(C) Total biaya terhitung 186.600 funit ekuivalen bahan langsung dan biaya konversi yang terhitung di langkah 2 panel A

Tabel 4 (Panel C)

ARUS PRODUK

•

Produk dapat bergerak di perusahaan dengan

berbagai cara. Ada tiga bentuk arus produk

yang berkaitan dengan metode harga pokok

proses yaitu arus berurutan, sejajar dan

selektif.

LT Sarvia/2009 28

1. Arus produk berurutan (

sequential

product flow)

•

Dalam arus produk berurutan setiap produk diproses melalui

rangkaian langkah yang sama. Bahan yang diolah di

departemen I kemudian dipindahkan ke departemen

berikutnya.

•

Hal ini dapat digambarkan sebagai berikut :

Bahan

Departemen I

Departemen II

Barang JadiPersediaan2. Arus produk sejajar

(

parallel product flow)

•

Dalam arus produk sejajar, bagian tertentu dari

pekerjaan

dilaksanakan

secara

serentak

atau

bersamaan,

kemudian

bersama-sama

ditransfer

sebagai input ke proses penyelesaian/berikutnya dan

akhirnya diteruskan ke Barang Jadi.

•

Misal Sebuah perusahaan dengan 5 Departemen,

maka arus produk dapat digambarkan sbb :

2. Arus produk sejajar

(

parallel product flow)

LT Sarvia/2009 31

Departemen I

Departemen III

Departemen II

Departemen IV

Departemen V

Persediaan Barang Jadi3. Arus produk selektif

(

selective product flow)

•

Dalam arus produk selektif, produk bergerak

melalui Departemen yang berbeda-beda di

pabrik, sesuai dengan produk akhir yang

diinginkan.

•

Misal : Sebuah perusahaan dengan 3

departemen dengan 1 departemen

packing

,

maka arus produk dapat digambarkan sbb :

LT Sarvia/2009 32

3. Arus produk selektif

(

selective product flow)

LT Sarvia/2009 33