1

PENDAHULUAN

1.1 Latar Belakang

Ada banyak cara yang dapat dilakukan oleh investor untuk berinvestasi, salah satunya adalah dengan berinvestasi di pasar modal, pasar modal adalah tempat yang memperjualbelikan berbagai jenis instrumen keuangan jangka panjang, salah satu instrumen keuangan yang paling disukai oleh investor adalah saham. Membeli saham merupakan salah satu pilihan yang bisa digunakan untuk investasi, banyak orang ingin berinvestasi dalam bentuk saham karena saham menawarkan banyak keuntungan, tetapi hal lain yang harus diketahui selain menawarkan banyak keuntungan saham juga berisiko. Saham menjadi salah satu jenis investasi yang paling diminati, dapat dilihat dari perkembangan saham yang dari tahun ke tahun semakin meningkat karena tingginya permintaan akan investasi saham.

Untuk mengetahui bagaimana pergerakan saham secara global apakah mengalami peningkatan atau penurunan maka dapat dilihat dari kondisi saham di Asia dan Pasifik. Kondisi indeks harga saham di Asia dan Pasifik dari tahun 2005 hingga tahun 2014 secara umum terus mengalami peningkatan walaupun di beberapa kondisi terjadi penurunan yang disebabkan oleh krisis global, tetapi secara keseluruhan hingga akhir tahun 2014 telah terjadi peningkatan sebesar 150% jika dibandingkan dari kondisi indeks harga saham di awal yaitu pada tahun 2005.

Sedangkan untuk kondisi indeks harga saham di Indonesia, secara umum kondisinya lebih fluktuatif dan tidak stabil. Dari tahun 2005 hingga tahun 2007 terjadi peningkatan di indeks harga saham Indonesia, namun pada tahun 2008 dan tahun 2011 pada saat terjadinya krisis global terjadi penurunan pada indeks harga saham, indeks harga saham di Indonesia tidak stabil karena kondisi pasar saham di Indonesia ruang lingkupnya lebih kecil jika dibandingkan dengan saham Asia Pasifik, jadi setiap ada pergerakan indeks harga saham rentan akan perubahan, misalnya saja pada saat terjadinya krisis global di luar negeri, hal ini mempunyai pengaruh yang besar terhadap perubahan indeks harga saham di Indonesia.

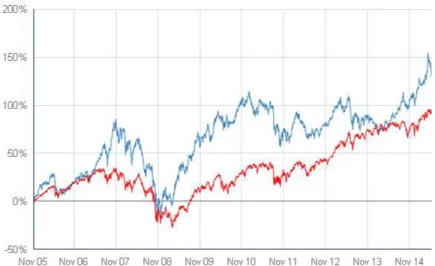

Berikut ini adalah contoh gambaran perdagangan saham di Asia dan Pasifik dari tahun 2005 sampai tahun 2014.

Gambar 1.1 Grafik Saham Asia dan Pasifik Sumber: telegraph.co.uk (2015)

Dapat dilihat dari Gambar 1.1 diatas bahwa perdagangan saham di Asia dan Pasifik secara keseluruhan mengalami peningkatan dari tahun 2005 sampai tahun 2014, walaupun pada tahun 2008 terjadi penurunan yang sangat drastis hal ini disebabkan oleh krisis di Amerika yang tidak hanya mempengaruhi perdagangan saham di Asia dan Pasifik tetapi juga di dunia. Gambar diatas juga memperlihatkan bahwa secara keseluruhan tren saham dalam kondisi yang baik karena mengalami peningkatan dari waktu ke waktu, diluar penurunan karena alasan tertentu.

Saham terbagi menjadi beberapa sektor berdasarkan jenis usaha dan yang akan digunakan dalam analisis ini adalah saham di sektor telekomunikasi yang ada di Indonesia, saham telekomunikasi khususnya di Indonesia menjadi salah satu saham yang paling dimininati karena saham perusahaan telekomunikasi menawarkan keuntungan yang besar bagi investor, hal ini dapat terjadi karena pengguna jasa telekomunikasi di Indonesia terus mengalami peningkatan sehingga keuntungan perusahaan juga semakin meningkat. Peningkatan pengguna ini terjadi karena pada saat ini hampir semua orang menggunakan berbagai media telekomunikasi, sehingga

keberadaan jasa penyedia jaringan telekomunikasi sangat diperlukan untuk menyeimbangi peningkatan penggunaan berbagai sarana komunikasi tersebut.

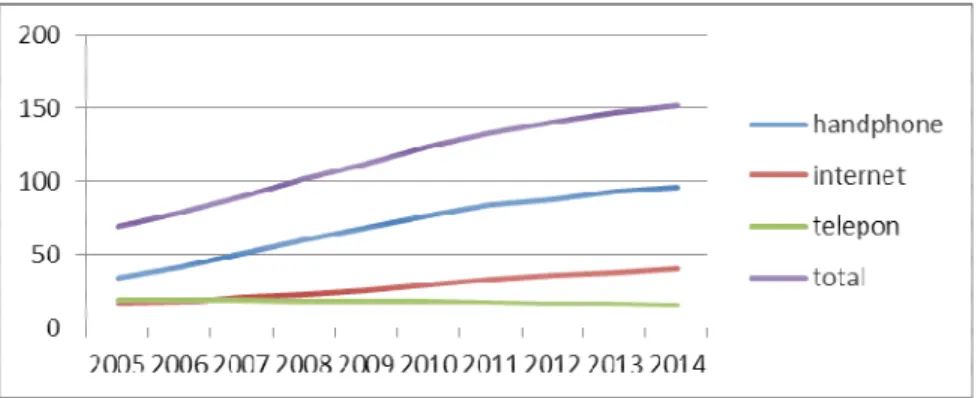

Berikut ini adalah grafik yang menunjukkan perkembangan telekomunikasi di dunia:

Gambar 1.2 Grafik Perkembangan Telekomunikasi di Dunia Sumber: Itu.int (2015)

Dari Gambar 1.2 dapat dilihat bahwa jumlah pengguna telekomunikasi dari tahun ke tahun semakin meningkat, sehingga banyak orang berkeinginan untuk mendirikan perusahaan penyedia layanan telekomunikasi karena tertarik dengan keuntungan yang akan diperoleh mengingat besarnya jumlah pengguna jasa telekomunikasi.

Namun untuk menjadi salah satu perusahaan penyedia jasa telekomunikasi terkemuka bukanlah hal yang mudah, karena dalam menjalankan bisnis ini diperlukan modal yang sangat besar karena perusahaan harus melakukan investasi infrastruktur. Untuk dapat mengembangkan bisnis telekomunikasi tersebut biasanya perusahaan melakukan go public untuk mendapatkan tambahan modal. Perusahaan go public atau dikenal dengan perusahaan terbuka adalah perusahaan yang memiliki saham terdaftar dan dijual di pasar saham. Penjualan saham ini dimaksudkan agar mendapatkan tambahan modal untuk pengembangan perusahaan. Saham telekomunikasi yang sudah go public yang akan digunakan dalam penelitian ini adalah saham tiga perusahaan telekomunikasi terbesar di Indonesia yaitu PT. Telekomunikasi Indonesia Tbk, PT. Indosat Tbk, dan PT. XL Axiata Tbk.

Gambar 1.3 Pengguna Jasa Telekomunikasi di Indonesia Sumber: techinasia.com (2014)

Ketika melakukan investasi saham ada hal yang menjadi pertimbangan bagi investor, yaitu resiko saham. Investor pada umumnya selalu mencari investasi saham yang mampu memberikan return dalam jumlah yang besar dengan resiko yang seminimal mungkin. Namun, dengan membeli saham yang masuk di kategori likuid bukan berarti memberikan jaminan keuntungan yang besar dan terbebas dari resiko saham. Untuk itu ada baiknya jika calon investor juga mengetahui bagaimana cara mengetahui fluktuasi saham dengan melihat seberapa volatil nya suatu saham karena volatilitas dapat membantu memprediksi resiko saham.

Resiko saham terjadi karena pergerakan saham sangat tidak konstan, harga saham dapat berubah sewaktu waktu. Besar nya pergerakan antara fluktuasi harga saham yang tertinggi dan terendah dinamakan volatilitas. Saham mempunyai volatilitas yang tinggi karena nilai rata-rata dan varian yang tidak konstan, sehingga diperlukan sebuah model yang dapat digunakan untuk mengestimasi perilaku data dengan volatilitas yang tinggi, yaitu Generalized Autoregressive Conditional Heteroskedasticity model (GARCH).

Untuk mengetahui seberapa volatil saham di perusahaan PT. Telekomunikasi Indonesia Tbk, PT. Indosat Tbk, dan PT. Xl Axiata Tbk maka penulis melakukan penelitian analisis volatilitas saham PT. Telekomunikasi Indonesia Tbk, PT. Indosat Tbk, dan PT. Xl Axiata Tbk dengan menggunakan model Generalized Autoregressive Conditional Heteroskedasticity model (GARCH).

1.2 Identifikasi Masalah

1. Seberapa volatil saham di perusahaan PT. Telekomunikasi Indonesia Tbk dengan menggunakan model analisis Generalized Autoregressive Conditional Heteroskedasticity model (GARCH)

2. Seberapa volatil saham di perusahaan PT. Indosat Tbk dengan menggunakan model analisis Generalized Autoregressive Conditional Heteroskedasticity model (GARCH)

3. Seberapa volatil saham di perusahaan PT. XL Axiata Tbk dengan menggunakan model analisis Generalized Autoregressive Conditional Heteroskedasticity model (GARCH)

4. Seberapa volatil saham telekomunikasi di Indonesia dengan menggunakan model analisis Generalized Autoregressive Conditional Heteroskedasticity model (GARCH)

1.3 Ruang Lingkup Penelitian

Penelitian ini dilakukan dengan menganalisis time seriesharga saham dari 3 perusahaan telekomunikasi yang menguasai pangsa pasar terbesar di Indonesia, yaitu PT. Telekomunikasi Indonesia Tbk, PT. Indosat Tbk, dan PT. XL Axiata Tbk. Data yang digunakan adalah harga penutupan harian saham dari tahun 2005 sampai dengan tahun 2014.

1.4 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui seberapa volatil harga saham PT. Telekomunikasi Indonesia Tbk

2. Untuk mengetahui seberapa volatil harga saham PT. Indosat Tbk 3. Untuk mengetahui seberapa volatil harga saham PT. XL Axiata Tbk

4. Untuk mengetahui seberapa volatil harga saham telekomunikasi di Indonesia

1.5 Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut: 1. Untuk memberikan informasi kepada calon investor

2. Untuk memberikan rekomendasi kepada para investor dalam menentukan pilihan ketika ingin membeli saham

3. Memberikan referensi untuk penelitian lebih lanjut

1.6 State Of The Art

Pada state of the art ini penulis mengambil beberapa contoh penelitian terdahulu sebagai panduan ataupun contoh untuk penelitian yang dilakukan, contoh yang diambil berupa jurnal internasional dan nasional mengenai volatilitas dan GARCH.

Tabel 1.1 State Of The Art

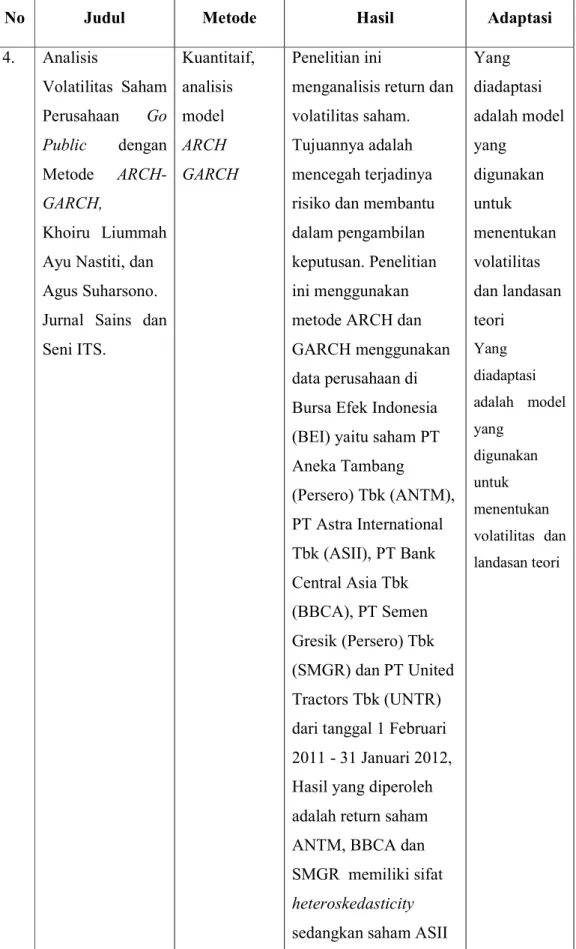

No Judul Metode Hasil Adaptasi

1. Modeling Stock Market Volatility Using GARCH Approach on the Ghana Stock Exchange, Akoto Yaw Omari-Sasu, Nana Kena Frempong, Maxwell Akwasi Boateng, dan Richard Boadi. International Journal of Business and Management. Kuantitaif, analisis model GARCH

Penelitian ini menguji model volatilitas saham keuangan tiga ekuitas yang terdaftar di Bursa Efek Ghana (GSE) dengan menggunakan uji stasioner, dan GARCH dan hasil nya adalah terdapat volatilitas di tiga ekuitas perusahaan dari model GARCH dalam estimasi volatilitas. Yang diadaptasi adalah model yang digunakan untuk menentukan volatilitas dan landasan teori. 2. Modeling Volatility in the Gambian Exchange Rates: An ARMA- Kuantitaif, analisis model GARCH

Jurnal ini meneliti model volatilitas nilai tukar pada data nilai tukar di Gambian dengan cara menggabungkan Yang diadaptasi adalah model yang digunakan

Tabel 1.1 State Of The Art (lanjutan)

No Judul Metode Hasil Adaptasi

GARCH Approach, Sambujang Marreh, Olusanya E Olubusoye, dan John M kihoro. International Journal of Economic and Finance.

model ARMA dan GARCH dengan menggunakan data nilai tukar euro dan dolar di Gambian dari tahun 2003 - 2013 dan hasil dari penelitian ini membuktikan bahwa distribusi pengembalian nilai tukar dan

volatilitas yang sangat konstan di Gambian. untuk menentukan volatilitas dan landasan teori. 3. Inflation and Inflation Volatility in Australia, Akhand Akhtar Hossain. Economic Paper. Kuantitaif, analisis model GARCH

Jurnal ini membahas masalah volatilitas inflasi di Australia dengan menggunakan data inflasi CPI dari tahun 1949-2013 untuk menyelidiki proporsi dari hubungan timbal balik antara inflasi dan inflasi volatilitas, dengan menggunakan model GARCH dan hasil yang diperoleh menunjukkan adanya hubungan timbal balik antara inflasi dan inflasi volatilitas. Yang diadaptasi adalah landasan teori dan hasil penelitiannya .

Tabel 1.1 State Of The Art (lanjutan)

No Judul Metode Hasil Adaptasi

4. Analisis Volatilitas Saham Perusahaan Go Public dengan Metode ARCH-GARCH, Khoiru Liummah Ayu Nastiti, dan Agus Suharsono. Jurnal Sains dan Seni ITS. Kuantitaif, analisis model ARCH GARCH Penelitian ini

menganalisis return dan volatilitas saham. Tujuannya adalah mencegah terjadinya risiko dan membantu dalam pengambilan keputusan. Penelitian ini menggunakan metode ARCH dan GARCH menggunakan data perusahaan di Bursa Efek Indonesia (BEI) yaitu saham PT Aneka Tambang (Persero) Tbk (ANTM), PT Astra International Tbk (ASII), PT Bank Central Asia Tbk (BBCA), PT Semen Gresik (Persero) Tbk (SMGR) dan PT United Tractors Tbk (UNTR) dari tanggal 1 Februari 2011 - 31 Januari 2012, Hasil yang diperoleh adalah return saham ANTM, BBCA dan SMGR memiliki sifat heteroskedasticity sedangkan saham ASII

Yang diadaptasi adalah model yang digunakan untuk menentukan volatilitas dan landasan teori Yang diadaptasi adalah model yang digunakan untuk menentukan volatilitas dan landasan teori

Tabel 1.1 State Of The Art (lanjutan)

No Judul Metode Hasil Adaptasi

dan UNTR telah homoskedasticity. Model volatilitas yang diperoleh yaitu saham ANTM memiliki model GARCH (1.1) dan saham SMGR memiliki model ARCH (1). Berdasarkan plot conditional variance (volatilitas) diketahui bahwa saham SMGR memiliki potensi resiko leboh tinggi daripada saham ANTM. 5. Penerapan Model GARCH (Generalized Autoregressive Conditional Heteroscedasticit y) Untuk Menguji Pasar Modal Efisien di Indonesia (Studi pada Harga Penutupan (Closing Price) Indeks Saham LQ 45 Periode 2009-2011), Wenty Kuantitaif, analisis model GARCH

Penelitian ini menguji saham Indeks Saham LQ 45 melalui penerapan model GARCH. Hasil analisis menunjukkan bahwa pada data harga

penutupan harian saham indeks LQ 45 terdapat unsur heteroskedastisitas. Penerapan model GARCH(1,1) menunjukkan bahwa pada data harga

penutupan harian saham

Yang diadaptasi adalah model yang digunakan untuk menentukan volatilitas dan landasan teori.

Tabel Tabel 1.1 State Of The Art (lanjutan)

No Judul Metode Hasil Adaptasi

Yolanda Eliyawati R, Rustam Hidayat, dan Devi Farah Azizah. Jurnal Administrasi Bisnis (JAB). pada indeks LQ 45 periode 2009-2011, harga pada periode 3 hari dan 4 hari sebelumnya adalah yang paling

berpengaruh. Efisiensi pasar modal di

Indonesia termasuk lemah ditunjukkan oleh return harga saham yang mengalami volatilitas. Dengan mengetahui pergerakan harga sekuritas di masa lalu tidak dapat

diterjemahkan ke dalam prediksi yang akurat tentang harga saham di masa yang akan datang