BAB III

METODA PENELITIAN

A.Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif yaitu penelitian yang menekankan pada pengujian teori-teori melalui pengukuran variabel-variabel penelitian dengan menggunakan angka yang bertujuan untuk menguji hipotesis kemudian diambil kesimpulan.Objek penelitian ini adalah lembaga perbankan khususnya Bank Umum Syariah yang ada di Bank Indonesia pada periode 2012 sampai 2015.

B.Populasi dan Sampel 1. Populasi

Populasi yang digunakan dalam penelitian ini adalah seluruh Bank Umum Syariah yang ada di Indonesia sebanyak 12 bank.

2. Sampel

Sampel yang diambil adalah Bank Umum Syariah yang beroperasi selama periode 2012 sampai 2015 dan mempublikasikan laporan keuangan tahunan. Teknik penganmbilan sampel yang digunakan dalam penelitian ini adalah purposive sampling, teknik ini merupakan cara pengambilan sampel dengan pertimbangan atau kriteria tertentu. Sampel ditentukan berdasarkan kriteria-kriteria berikut ini:

b. Menerbitkan laporan keuangan tahunan preiode 2012 sampai 2015. C.Metode Pengumpulan Data

Penelitian ini menggunakan data sekunder berupa laporan keuangan tahunan Bank Umum Syariah yang ada di Bank Indonesia periode 2012 sampai 2015.Data yang diperlukan dalam penelitian ini adalah intellectual capital, profit sharing ratio, zakat performance ratiodan debt to equity ratio.

Pengumpulan data dalam penelitian ini adalah menggunakan metode dokumentasi sedangkan untuk studi pustaka diperoleh dari penelitian terdahulu serta ditunjang oleh literatur lain. Data perusahaan laporan keuangan diperoleh darilaporan keuangan yang dipublikasikan oleh situs resmi Bank Umum Syariah yang bersangkutan dan di www.bi.go.id.

D.Variabel Penelitian

Variabel yang digunakan dalam penelitian ini yaitu variabel depeneden dan variabel independen.Variabel dependen yang digunakan adalah kinerja keuangan yang diukur menggunakan ROA.Sedangkan variabel independen yang digunakan adalahintellectual capital, profit sharing ratio, zakat performance ratio, serta debt to equity ratio.

E.Definisi Operasional

1. Variabel Dependen (Y)

Variabel dependen yang diguanakan di penelitian ini adalah kinerja keuangan, yaitu kinerja keuangan merupakan informasi posisi keuangan suatu perusahaan yang terdapat di laporan keuangan selama satu periode yang hasil laporannya dijadikan manajemen dalam mengambil keputusan.Variabel kinerja keuangan yang diukur menggunakan ROA.

Return On Asset (ROA)

ROA merupakan rasio dari profitabilitas dari perusahaan yang mengukur kemampuan bank dalam mendapatkan keuntungan dan efisiensi secara menyeluruh. Return On Asset (ROA) adalah pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan laba dengan jumlah keseluruhan asset yang tersedia di dalam perusahaan. Semakin tinggi ratio ini, semakin baik keadaan suatu perusahaan (Syamsudin, 2009)

RO aba ahun erjalan otal sset

2. Variabel Independen

Variabel independen yang digunakan pada penelitian ini yaitu profit sharing ratio, zakat performance ratio, intellectual capital, dan debt

to equity ratio.

a. Intellectual Capital(IC)

Intellectual capital merupakan kombinasi antara manusia, sumber

berdasarkan value added diciptakan oleh Physical Capital (VACA), Human Capital (VAHU), danStructural Capital (STVA). Pulic (1998)

kombinasi dari ketiga value added tersebut disimbolkan dengan nama VAICTM. Dalam pengukuran intellectual capital diproksikan ke dalam VAIC yaitu sebagai berikut:

1) Menghitung VA (Value Added) :

VA=OUT-IN

Keterangan :

Output (OUT) = Total Penjualan dan Pendapatan Lain.

Input (IN) = Beban Penjualan dan Biaya-Biaya Lain (selain beban karyawan)

a) VACA ( Value Added Capital Employed)

VACA merupakan perbandingan Value Added (VA) dengan ekuitas perusahaan (CE), rasio ini meninjukan kontribusi yang dibuat dari setiap unit CE terhadap value added organisasi. Pemanfaatan dari ekuitas perusahaan (CE) tersebut merupakan bagian dari pemanfaatan intellectual capital dari suatu perusahaan, karena VACA merupakan

indikator kemampuan intelektual perusahaan dalam mengelola serta memanfaatkan modal fisiknya dengan baik.

Keterangan :

Value Added (VA) = Selisih antara output dan input

Capital Employed (CE) = Dana yang tersedia (ekuitas, laba bersih) b) VAHU (Value Added Human Capital)

VAHU merupakan kemampuan dan kompetensi yang dimilki karyawan dalam memproduksi barang atau jasa serta kemampuannya untuk dapat berhubungan baik dengan pelanggan. VAHU menunjukan berapa banyak VA yang dapat dihasilkan dana yang dikeluarkan untuk tenaga kerja. Rasio ini menunjukan kontribusi yang dibuat oleh setiap rupiah yang diinvestasikan dalam HC terhadap value added perusahaan. VAHU merupakan indikator kualitas sumberdaya manusia yang dimiliki perusahaan.

Keterangan :

Value Added (VA) = Selisih antara output dan input Human Capital (HC) = Beban karyawan/beban personalia c) STVA (Structural Capital Value Added)

structural (SC) yang dibutuhkan untuk menghasilkan 1 rupiah dari Value Added (VA) dan merupakan indikasi bagaimana keberhasilan

modal struktural (SC) dalam penciptaan nilai.

Keterangan :

Value Added (VA) = Selisih antara output dan input

Structural Capital (SC) =VA-HC d) VAIC (Value Added Intellectual Capital)

VAIC mengindikasikan kemampuan intelektual perusahaan yang dapat juga dianggap sebagai BPI (Business Performance Indicator).

VAIC = VACA+VAHU+STVA

2) Profit Sharing Ratio(PSR)

Profit sharing ratio merupakan, tingkat bagi hasil antara si pemiliki

dalam kegiatan bagi ahsil yaitu mudharabah dan musyarakah (Harianto dan Syafruddin, 2013) rasio ini dapat dicari dengan:

P R udharabah usyarakah

3) Zakat Performance Ratio (ZPR)

Zakat performance ratio merupakan, zakat yang dibayarkan oleh

bank (zakat badan) untuk menggantikan indikator kinerja keuangan konvensional yaitu rasio laba per saham (Earning Per Share).Kekayaan bank harus didasarkan pada pada aktiva bersih daripada laba bersih yang ditekankan oleh metode konvensional. Oleh sebab itu, jika aktiva bersih bank semakin tinggi, maka tentunya akan membayar zakat yang tinggi pula (Harianto dan Syafruddin, 2013)

PR akat

4) Debt to Equity Ratio

Debt to equity ratio menunjukan antara total hutang yang dimilki

perusahaan dengan modal sendiri. (Kasmir,2010)debt to equity ratiomerupakan rasio yang digunakan untuk menilai utang dan ekuitas.

Rasio ini dapat dicari dengan cara membandingkan antara seluruh utang dengan seluruh ekuitas atau modal.

F.Metode Analisis Data

Metode analisis data dalam penelitian ini mengunakan metode sebagai berikut:

1. Statistik Deskriptif

Statistik deskriptif digunakan untuk menggambarkan variabel-variabel dalam penelitian ini. Analisis ini memberi gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), minimum, maksimum, dan standar deviasi varians, sum, dan range (Ghozali, 2011).

2. Uji Asumsi Klasik

Pengujian asumsi klasik dilakukan agar nilai parameter model penduga yang dinyatakan valid. Beberapa pengujian asumsi klasik adalah sebagai berikut:

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu (residual) memiliki distribusi normal.Uji t dan uji F megasumsikan bahwa nilai residual mengikuti distribusi normal (Ghozali 2011).Salah satu uji statistik yang digunakan untuk menguji normalitas residual adalah uji statistik non parametrickolmogrof-smirnov (S). Uji K-S dilakukan dengan membuat hipotesis :

Jika data tersebut tidak terdistribusi normal maka data tersebut dapat dinormalkan dengan cara melakukan uji transformasi data dan dengan uji data outler(Ghozali, 2011).

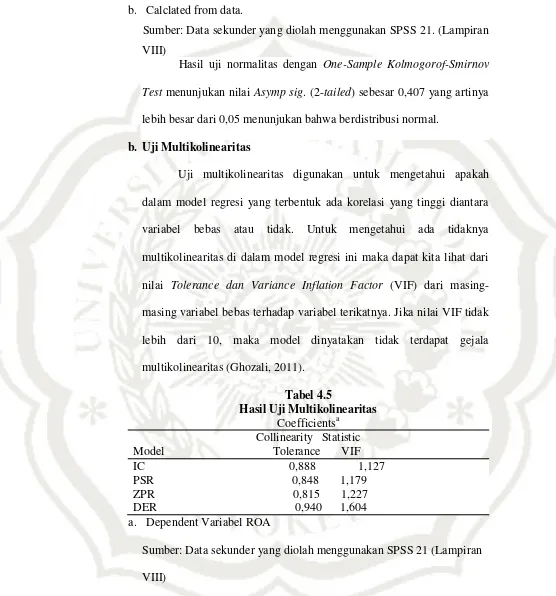

b. Uji Multikolinieritas

Uji ini digunakan untuk menguji apakah model regresi ditemukan adanya kolerasi antar variabel independen dalam model regresi tersebut. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel bebasnya, untuk mendeteksi ada atau tidaknya multikolinieritasnya maka dapat dilihat dan dianalisis dari nilai varians dan VIF (Varian Inflation Factor). Kedua ukuran ini menunjukan setiap variabel manakah yang

dijelaskan oleh variabel independen yang lainnya (Ghozali, 2011).

Nilai VIF >10 dan nilai tolerance≤ 0,1 berati menunjukan bahwa terjadi

multikolinieritas.

Nilai VIF < 10 dan nilai tolerance> 0,1 berati menunjukan bahwa tidak

terjadi multikolinieritas. c. Uji Autokolerasi

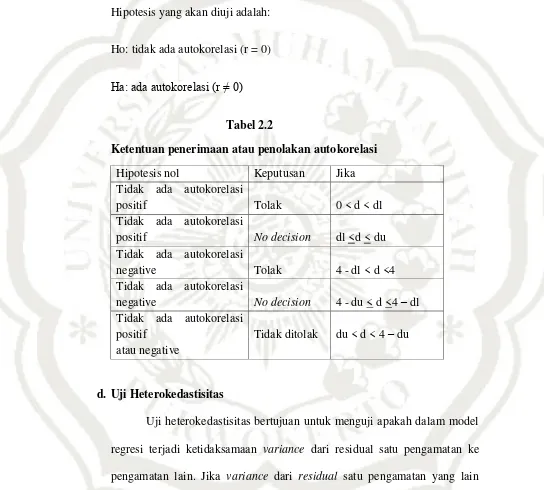

Uji autokorelasi dengan Durbin-Watson (DW test) digunakan untuk autokorelasi tingkat satu dan mensyaratkan adanya intercept (konstanta) dala model regresi dan tidak ada variabel lag diantara variabel independen. Hipotesis yang akan diuji adalah:

Ho: tidak ada autokorelasi (r = 0)

a: ada autokorelasi (r ≠ )

Tabel 2.2

Ketentuan penerimaan atau penolakan autokorelasi Hipotesis nol Keputusan Jika Tidak ada autokorelasi

positif Tolak 0 < d < dl Tidak ada autokorelasi

positif No decision dl <d < du Tidak ada autokorelasi

negative Tolak 4 - dl < d <4 Tidak ada autokorelasi

negative No decision 4 - du < d <4 – dl Tidak ada autokorelasi

positif Tidak ditolak du < d < 4 – du

atau negative

d. Uji Heterokedastisitas

baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas (Ghozali, 2011).Untuk mendeteksi ada tidaknya heteroskedastisitas dapat menggunakan beberapa cara. Penelitian ini menggunakanuji Glejser (Ghozali, 2011).

Dasar pengambilan keputusan uji heteroskedastisitas melalui uji Glejser dilakukan sebagai berikut:

1) Apabila koefisien parameter beta dari persamaan regresi signifikan statistik, yang berarti data empiris yang diestimasi terdapat heteroskedastisitas.

2) Apabila probabilitas nilai test tidak signifikan statistik, maka berarti data empiris yang diestimasi tidak terdapat heteroskedastisitas.

3. Analisis Regresi Linier Berganda

Uji hipotesis pada penelitian ini yaitu menggunakan analisis regresi linear berganda (multiple linier regression) yang digunakan untuk mengetahui apakah terdapat pengaruh yang signifikan dari satu variabel dependen dan lebih dari satu variabel independen. Variabel dependen dalam penelitian ini yaitu kinerja keuangan Bank Umum Syariah yang diukur menggunakan ROA. Variabel independennya yaitu Intellectual Capital, Profit Sharing Ratio, Zakat Performance Ratio dan Debt to Equity Ratio.

Model hubungan antara variabel dependen dengan variabel independen dapat disusun dalam persamaan linier bnerikut ini :

ROA α β1I β2P R β3 PR β4 DER + e

ROA = Return On Asset

β1, β 2, β 3, β 4 = Koefisien Regresi

α = Konstanta

IC = Intellectual Capital

PSR = Profit Shating Ratio

ZPR =Zakat Performance Ratio

DER = Debt to Equity Ratio

e = Kesalahan residual (error)

4. Uji Hipotesis

a. Koefisien Determinasi (adjusted R2)

AdjustR2 adalah pengujian yang dilakukan untuk mengetahui berapa besar variabel independen mempengaruhi variabel dependen.Nilai Adjust R2 bervariasi antar 1 dan 0. Jika mendekati nilai 1 maka model dianggap semakin goodness of fit, sementara jika mendekati 0 maka model tidak goodness of fit(Ghozali, 2011).

b. Uji Signifikan Simultan (Uji F)

menguji hipotesis ini digunakan statistik F dengan kriteria sebagai berikut:

1) Jika tingkat signifikansi nilainya ≤ nilai signifikansi yang digunakan yaitu sebesar 5%, jadi dapat disimpulkan bahwa model regresi dapat memprediksi hubungan antara variabel independen dengan variabel dependen.

2) Jika signifikansi F nilainya >nilai signifikansi yang digunakan yaitu sebesar 5%, maka dapat disimpulkan bahwa model regresi tidak dapat memprediksi hubungan antara variabel independen dengan variabel dependen.

1). Pengujian Hipotesis Pertama

Untuk menguji hipotesis pertama (H1) yaitu pengaruh variabel independen secara simultan terhadap variabel dependen, dilakukan dengan langkah-langkah sebagai berikut:

a) o : β , β2, β3, β4 ≤ artinya intellectual capital, profit sharing ratio, zakat performance ratio dan debt to equity ratio tidak

berpengaruh terhadap kinerja keuangan (ROA) Bank Umum Syariah.

b) a : β , β2, β3, β4 > artinya intellectual capital, profit sharing ratio, zakat performance ratio dan debt to equity ratio

berpengaruh terhadap kinerja keuangan (ROA) Bank Umum Syariah.

Jika Fhitung≤ tabel, maka Ho diterima dan Ha ditolak Jika Fhitung> Ftabel, maka Ho ditolak dan Ha diterima d) Dasar pengambilan keputusan :

odel dikatakan signifikan, jika nilai signifikan ≤ , 5.

c. Uji Signifikan Parameter Individual (Uji t)

Uji t menunjukan seberapa jauh pengaruh dari satu variabel independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2011).Pengujian ini bertujuan untuk mengetahui apakah masing-masing variabel independen mempengaruhi variabel dependen secara signifikan.

Pengujian secara parsial ini dilakukan dengan cara membandingkan antara tingkat signifikansi t dari hasilpengujian dengan nilai signifikansi yang digunakan dalam penelitian ini. Pengambilan keputusannya adalah apabila nilai probabilitas signifikansi < 0.05 makasuatu variabel bebas merupakan penjelas yang signifikan terhadap variabelterikat.

1) Pengujian Hipotesis kedua

a) Tahap pengujiannya sebagai berikut :

Ho: β ≤ : berarti intellectual capital tidak berpengaruh positif terhadap kinerja keuangan (ROA) Bank Umum Syariah.

Ha: β > : berarti intellectual capital berpengaruh positif terhadap kinerja keuangan (ROA) Bank Umum Syariah.

b) Kriteria Pengujian

Jika thitung> ttabel, maka Ho ditolak dan Ha diterima Jika thitungm ≤ ttabel, maka Ho diterima dan Ha ditolak c) Kriteria signifikansi sebagai berikut :

ji statistik dikatakan signifikan jika α ≤ 0,05 dan tingkat

keyakinan atau kepercayaan yakni sebesar 95 % serta derajat kebebasan (degree of freedom ) sebesar (n-k-1).

2) Pengujian Hipotesis Ketiga

Pengujian hipotesis ketiga menggunakan uji t, yaitu untuk menguji apakah variabel independen secara individual mampu menunjukan pengaruhnya terhadap variabel dependen. Apabila nilai profitabilitas signifikansi t ≤ dari 0,05 maka dapat dikatakan bahwa ada pengaruh antara variabel independen terhadap variabel dependen.

a) Tahap pengujiannya sebagai berikut :

o: β2≤ : berarti profit sharing ratio tidak berpengaruh positif

a: β2>0: berarti profit sharing ratio berpengaruh positif terhadap

kinerja keuangan (ROA) Bank Umum syariah.

b) Kriteria Pengujian

Jika thitung> ttabel, maka Ho ditolak dan Ha diterima Jika thitung≤ ttabel, maka Ho diterima dan Ha ditolak c) Kriteria signifikansi sebagai berikut :

ji statistik dikatakan signifikan jika α ≤ , 5 dan tingkat

keyakinan atau kepercayaan yakni sebesar 95 % serta derajat kebebasan (degree of freedom ) sebesar (n-k-1).

3) Pengujian Hipotesis Keempat

Pengujian hipotesis keempat menggunakan uji t, yaitu untuk menguji apakah variabel independen secara individual mampu menunjukan pengaruhnya terhadap variabel dependen. Apabila nilai profitabilitas signifikansi t ≤ 0,05 maka dapat dikatan bahwa ada pengaruh antara variabel independen terhadap variabel dependen.

a) Tahap pengujiannya sebagai berikut :

o: β3 ≤ : berarti zakat performance ratio tidak berpengaruh positif terhadap kinerja keuangan (ROA) Bank Umum Syariah.

a: β3 >0: berarti zakat performance ratio berpengaruh positif

terhadap kinerja keuangan (ROA) Bank Umum Syariah.

b) Kriteria Pengujian

Jika thitung≤ ttabel, maka Ho diterima dan Ha ditolak c) Kriteria signifikansi sebagai berikut :

ji statistik dikatakan signifikan jika α ≤ 0,05 dan tingkat

keyakinan atau kepercayaan yakni sebesar 95 % serta derajat kebebasan (degree of freedom ) sebesar (n-k-1).

4) Pengujian Hipotesis Kelima

Pengujian hipotesis kelima menggunakan uji t, yaitu untuk menguji apakah variabel independen secara individual mampu menunjukan pengaruhnya terhadap variabel dependen. Apabila nilai profitabilitas signifikansi t ≤ 0,05 maka dapat dikatakan bahwa ada pengaruh antara variabel independen terhadap variabel dependen.

a) Tahap pengujiannya sebagai berikut :

Ho: β≥0: berarti debt to equity ratio tidak berpengaruh negatif terhadap kinerja keuangan (ROA) Bank Umum Syariah.

Ha: β4< : berarti debt to equity ratio berpengaruh negatif terhadap kinerja keuangan (ROA) Bank Umum Syariah.

b) Kriteria Pengujian

Jika thitung<-ttabel, maka ho ditolak dan Ha diterima

Jika thitung ≥ -ttabel, maka Ho diterima dan Ha ditolak

ji statistik dikatakan signifikan jika α ≤ , 5 dan tingkat

BAB IV

HASIL DAN PEMBAHASAN A. Hasil Penelitian

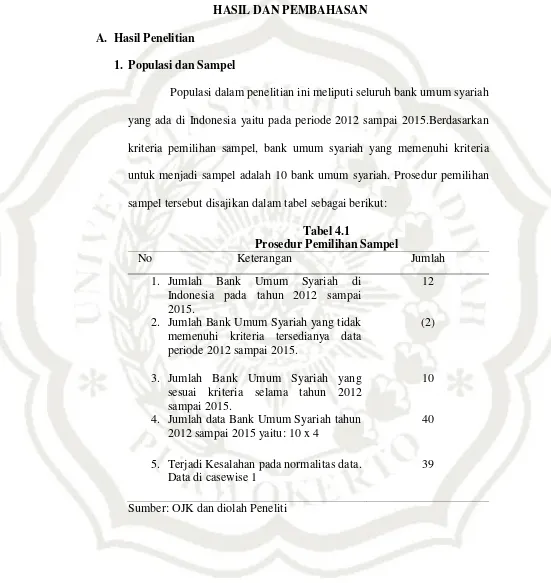

1. Populasi dan Sampel

Populasi dalam penelitian ini meliputi seluruh bank umum syariah yang ada di Indonesia yaitu pada periode 2012 sampai 2015.Berdasarkan kriteria pemilihan sampel, bank umum syariah yang memenuhi kriteria untuk menjadi sampel adalah 10 bank umum syariah. Prosedur pemilihan sampel tersebut disajikan dalam tabel sebagai berikut:

Tabel 4.1

Prosedur Pemilihan Sampel

No Keterangan Jumlah

1. Jumlah Bank Umum Syariah di Indonesia pada tahun 2012 sampai 2015.

12

2. Jumlah Bank Umum Syariah yang tidak memenuhi kriteria tersedianya data periode 2012 sampai 2015.

(2)

3. Jumlah Bank Umum Syariah yang sesuai kriteria selama tahun 2012 sampai 2015.

10

4. Jumlah data Bank Umum Syariah tahun 2012 sampai 2015 yaitu: 10 x 4

40

5. Terjadi Kesalahan pada normalitas data. Data di casewise 1

39

Tabel 4.2 Bank Umum Syariah

No Nama Bank

1 BCA SYARIAH

2 BNI SYARIAH

3 BJB SYARIAH

4 BRI SYARIAH

5 BANK MUAMALAT INDONESIA

6 BUKOPIN SYARIAH

7 MAYBANK SYARIAH

8 MEGA SYARIAH

9 PANIN SYARIAH

10 MANDIRI SYARIAH

Sumber: OJK dan diolah peneliti (Lampiran I) 2. Analisis Deskriptif

Penelitian ini dilakukan dengan menguji pengaruh Intellectual Capital (IC), Profit Sharing Ratio (PSR), Zakat performance Ratio (ZPR)

Tabel 4.3

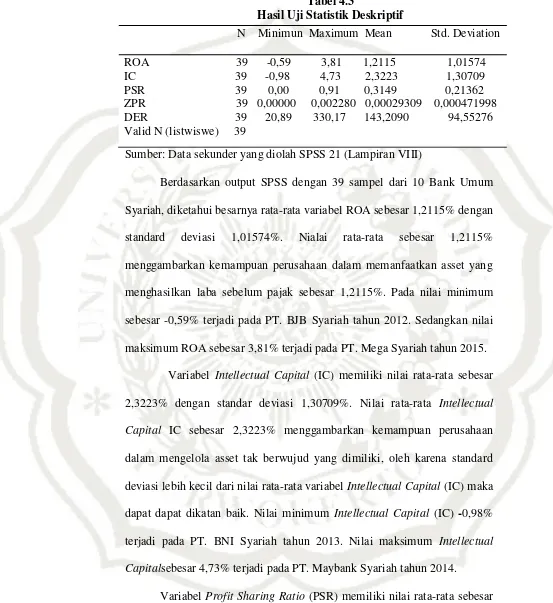

Hasil Uji Statistik Deskriptif

Sumber: Data sekunder yang diolah SPSS 21 (Lampiran VIII)

Berdasarkan output SPSS dengan 39 sampel dari 10 Bank Umum Syariah, diketahui besarnya rata-rata variabel ROA sebesar 1,2115% dengan standard deviasi 1,01574%. Nialai rata-rata sebesar 1,2115% menggambarkan kemampuan perusahaan dalam memanfaatkan asset yang menghasilkan laba sebelum pajak sebesar 1,2115%. Pada nilai minimum sebesar -0,59% terjadi pada PT. BJB Syariah tahun 2012. Sedangkan nilai maksimum ROA sebesar 3,81% terjadi pada PT. Mega Syariah tahun 2015.

Variabel Intellectual Capital (IC) memiliki nilai rata-rata sebesar 2,3223% dengan standar deviasi 1,30709%. Nilai rata-rata Intellectual Capital IC sebesar 2,3223% menggambarkan kemampuan perusahaan

dalam mengelola asset tak berwujud yang dimiliki, oleh karena standard deviasi lebih kecil dari nilai rata-rata variabel Intellectual Capital (IC) maka dapat dapat dikatan baik. Nilai minimum Intellectual Capital (IC) -0,98% terjadi pada PT. BNI Syariah tahun 2013. Nilai maksimum Intellectual Capitalsebesar 4,73% terjadi pada PT. Maybank Syariah tahun 2014.

Variabel Profit Sharing Ratio (PSR) memiliki nilai rata-rata sebesar 0,3149% dengan standar deviasi sebesar 0,21362%. Nilai rata-rata Pofit N Minimun Maximum Mean Std. Deviation

sharing ratio0,3149% menggambarkan tingkat bagi hasil yang diperoleh

Bank Umum Syariah dalam usahanya yaitu pada pembiayaan mudharabah dan musyarakah. Karena nilai standard deviasi lebih kecil dari nilai rata-rata PSR maka dapat dikatakan data variabel PSR baik. Nilai minimum dari PSR sebesar 0,00% terjadi pada PT. Maybank Syariah tahun 2013 sampai 2014. Nilai maksimum dari PSR sebesar 0,91% terjadi pada PT. Panin Syariah tahun 2015.

Variabel Zakat Performance Ratio (ZPR) memiliki nilai rata-rata sebesar 0,00029309% dengan standard deviasi sebesar 0,000471998%. Nilai rata-rata ZPR sebesar 0,00029309% menggambarkan besarnya zakat yang dikeluarkan oleh Bank Umum Syariah. Nilai minimum ZPR sebesar 0,000000% terjadi pada PT. BCA Syariah tahun 2012 sampai 2015, PT BJB Syariah tahun 2012 dan 2015, PT. Bukopin Syariah tahun 2014 sampai 2015, PT. Maybank Syariah tahun 2012 sampai 2014 dan PT. Panin Syariah tahun 2012 sampai 2013. Nilai maksimum ZPR sebesar 0,00228% terjadi pada PT. Panin Syariah tahun 2014.

besarnya DER Bank Umum Syariah memilki tingkat pengembalian hutang yang tidak baik karena sudah melebihi batas maksimum tingkat pengembalian hutang yaitu sebesar 100% yang ditetapkan oleh Bank Indonesia.

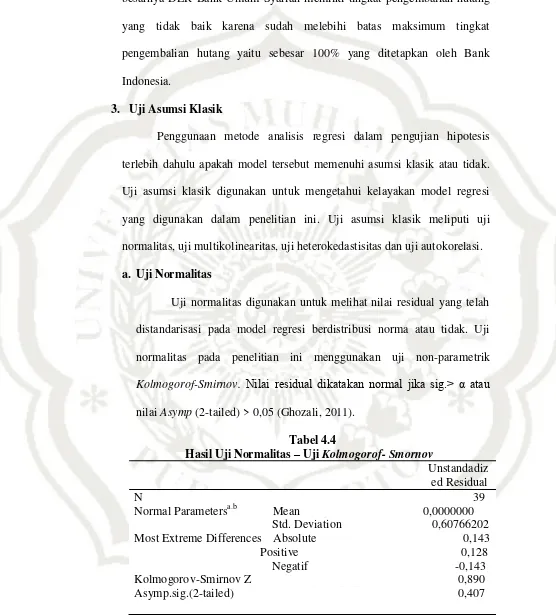

3. Uji Asumsi Klasik

Penggunaan metode analisis regresi dalam pengujian hipotesis terlebih dahulu apakah model tersebut memenuhi asumsi klasik atau tidak. Uji asumsi klasik digunakan untuk mengetahui kelayakan model regresi yang digunakan dalam penelitian ini. Uji asumsi klasik meliputi uji normalitas, uji multikolinearitas, uji heterokedastisitas dan uji autokorelasi. a. Uji Normalitas

Uji normalitas digunakan untuk melihat nilai residual yang telah distandarisasi pada model regresi berdistribusi norma atau tidak. Uji normalitas pada penelitian ini menggunakan uji non-parametrik Kolmogorof-Smirnov. Nilai residual dikatakan normal jika sig.> α atau

nilai Asymp (2-tailed) > 0,05 (Ghozali, 2011). Tabel 4.4

Hasil Uji Normalitas – Uji Kolmogorof- Smornov

Unstandadiz ed Residual N 39 Normal Parametersa.b Mean 0,0000000 Std. Deviation 0,60766202 Most Extreme Differences Absolute 0,143 Positive 0,128

Negatif -0,143

Kolmogorov-Smirnov Z 0,890

Asymp.sig.(2-tailed) 0,407

b. Calclated from data.

Sumber: Data sekunder yang diolah menggunakan SPSS 21. (Lampiran VIII)

Hasil uji normalitas dengan One-Sample Kolmogorof-Smirnov Test menunjukan nilai Asymp sig. (2-tailed) sebesar 0,407 yang artinya

lebih besar dari 0,05 menunjukan bahwa berdistribusi normal. b. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui apakah dalam model regresi yang terbentuk ada korelasi yang tinggi diantara variabel bebas atau tidak. Untuk mengetahui ada tidaknya multikolinearitas di dalam model regresi ini maka dapat kita lihat dari nilai Tolerance dan Variance Inflation Factor (VIF) dari masing-masing variabel bebas terhadap variabel terikatnya. Jika nilai VIF tidak lebih dari 10, maka model dinyatakan tidak terdapat gejala multikolinearitas (Ghozali, 2011).

Tabel 4.5

Hasil Uji Multikolinearitas Coefficientsa

Collinearity Statistic Model Tolerance VIF IC 0,888 1,127 PSR 0,848 1,179 ZPR 0,815 1,227 DER 0,940 1,604 a. Dependent Variabel ROA

Sumber: Data sekunder yang diolah menggunakan SPSS 21 (Lampiran VIII)

tolerancedi atas 0,1 artinya tidak terjadi multikolinearitas antar variabel

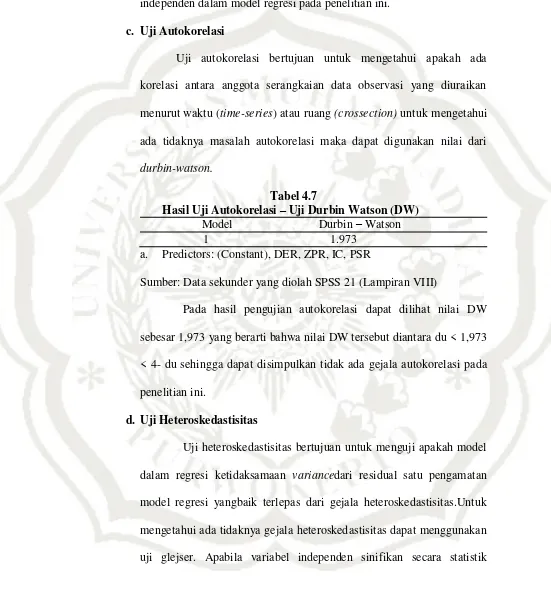

independen dalam model regresi pada penelitian ini. c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui apakah ada korelasi antara anggota serangkaian data observasi yang diuraikan menurut waktu (time-series) atau ruang (crossection) untuk mengetahui ada tidaknya masalah autokorelasi maka dapat digunakan nilai dari durbin-watson.

Tabel 4.7

Hasil Uji Autokorelasi – Uji Durbin Watson (DW) Model Durbin – Watson

1 1.973

a. Predictors: (Constant), DER, ZPR, IC, PSR

Sumber: Data sekunder yang diolah SPSS 21 (Lampiran VIII)

Pada hasil pengujian autokorelasi dapat dilihat nilai DW sebesar 1,973 yang berarti bahwa nilai DW tersebut diantara du < 1,973 < 4- du sehingga dapat disimpulkan tidak ada gejala autokorelasi pada penelitian ini.

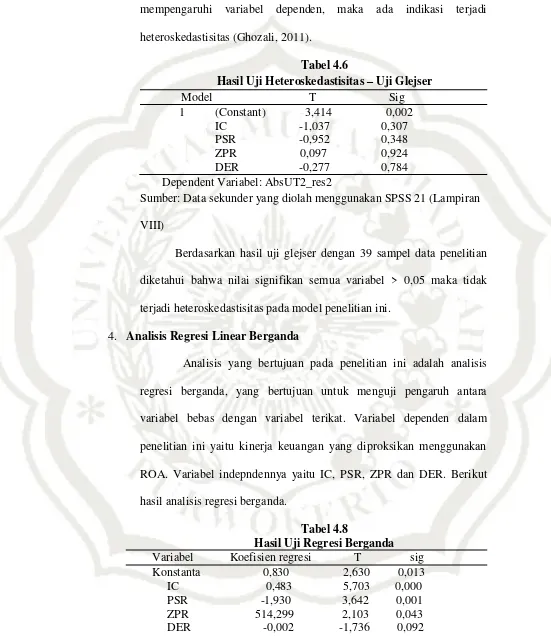

d. Uji Heteroskedastisitas

mempengaruhi variabel dependen, maka ada indikasi terjadi heteroskedastisitas (Ghozali, 2011).

Tabel 4.6

Hasil Uji Heteroskedastisitas – Uji Glejser

Model T Sig

1 (Constant) 3,414 0,002 IC -1,037 0,307 PSR -0,952 0,348 ZPR 0,097 0,924 DER -0,277 0,784 Dependent Variabel: AbsUT2_res2

Sumber: Data sekunder yang diolah menggunakan SPSS 21 (Lampiran VIII)

Berdasarkan hasil uji glejser dengan 39 sampel data penelitian diketahui bahwa nilai signifikan semua variabel > 0,05 maka tidak terjadi heteroskedastisitas pada model penelitian ini.

4. Analisis Regresi Linear Berganda

Analisis yang bertujuan pada penelitian ini adalah analisis regresi berganda, yang bertujuan untuk menguji pengaruh antara variabel bebas dengan variabel terikat. Variabel dependen dalam penelitian ini yaitu kinerja keuangan yang diproksikan menggunakan ROA. Variabel indepndennya yaitu IC, PSR, ZPR dan DER. Berikut hasil analisis regresi berganda.

Tabel 4.8

a. Depndent Variabel: ROA

Sumber: Data sekunder yang diolah SPSS 21 (LampiranVIII) Berdasarkan tabel tersebut dapat diketahui bahwa persamaan regresi berganda yaitu :

ROA = 0,830 + 0,483IC - 1,930PSR + 514,299ZPR – 0,002DER + e

= 0,830 : artinya apabila intellectual capital, profit sharing ratio,

zakat performance ratio dan debt to equitybernilai nol

maka ROA bernilai sebesar 0,830%.

β1= 0,4831 : artinya koefisien intellectual capital sebesar 0,4831,

apabilasetiap terjadi peningkatan intellectual capital sebesar 1% dengan asumsi variabel PSR, ZPR dan DER bernilai nol, maka akan terjadi peningkatan ROA sebesar 0,4831%.

β2 = -1,930 : artinya koefisien profit sharing ratiosebesar -1,930

apabila setiap terjadi peningkatan profit sharing ratiosebesar1% dengan asumsi variabel IC, ZPR, DER

bernilai nol, maka akan terjadi penurunan ROA sebesar 1,930%.

β3=514,299 : artinya koefisien zakat performance ratio sebesar

514,299, apabila setiap terjadi peningkatan zakat performance ratiosebesar 1% dengan asumsi variabel IC,

5. Uji Hipotesis

a. Koefisien Determinasi (R2)

Uji determinasi bertujuan untuk melihat besarnya kontribusi besarnya variabel bebas terhadap variabel tergantungnya.Hasil uji Adjusted R-Square pada tabel 4.9.

Tabel 4.9 Hasil Uji Adjusted R-Square

Model R R Square Adjusted R Square 1 0,801 0,642 0,600

a. Predictors: (Constant), DER, ZPR, IC, PSR

Sumber: Data sekunder yang diolah SPSS 21 (LampiranVIII)

Pada tabel 4.9 menunjukan bahwa koefisien determinasi yang menunjukan nilai Adjusted R-Square sebesar 0,600. Hal ini berarti bahwa 60% variabel dependen yaitu ROA dapat dijelaskan oleh variabel independen yaitu intellectual capital, profit sharing ratio, zakatperformance ratio dan debt to equity ratio. Sedangkan selebihnya

yaitu 40% dijelaskan oleh variabel lain diluar penelitian ini. b. Uji Simultan (Uji F)

Pengujian hipotesis simultan digunakan untuk melihat apakah variabel bebas yang digunakan mempunyai pengaruh secara

bersama-ROA sebesar 514,299%.

β4 = -0,002 : artinya koefisien DER sebesar -0,002, apabila setiap

sama terhadap variabel terikat.Hasil pengujian dengan F diperoleh sebagai berikut.

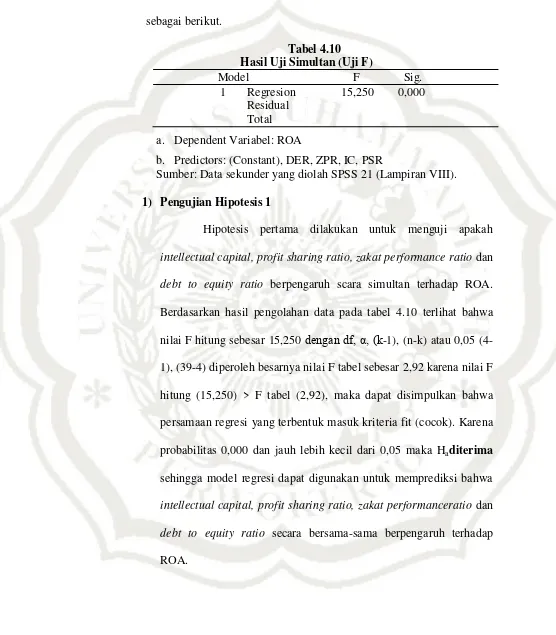

Tabel 4.10 Hasil Uji Simultan (Uji F)

Model F Sig.

1 Regresion 15,250 0,000 Residual

Total a. Dependent Variabel: ROA

b. Predictors: (Constant), DER, ZPR, IC, PSR

Sumber: Data sekunder yang diolah SPSS 21 (Lampiran VIII). 1) Pengujian Hipotesis 1

Hipotesis pertama dilakukan untuk menguji apakah intellectual capital, profit sharing ratio, zakat performance ratio dan

debt to equity ratio berpengaruh scara simultan terhadap ROA.

Berdasarkan hasil pengolahan data pada tabel 4.10 terlihat bahwa nilai F hitung sebesar 15,250 dengan df, α, (k-1), (n-k) atau 0,05 (4-1), (39-4) diperoleh besarnya nilai F tabel sebesar 2,92 karena nilai F hitung (15,250) > F tabel (2,92), maka dapat disimpulkan bahwa persamaan regresi yang terbentuk masuk kriteria fit (cocok). Karena probabilitas 0,000 dan jauh lebih kecil dari 0,05 maka Haditerima sehingga model regresi dapat digunakan untuk memprediksi bahwa intellectual capital, profit sharing ratio, zakat performanceratio dan

debt to equity ratio secara bersama-sama berpengaruh terhadap

Penerimaan Ha

Ho diterima

0 Ftabel Fhitung 2,92 15,250

4.1Kurva Penerimaan Hipotesis Pertama c. Uji Signifikansi Parameter individual (Uji t)

Uji t digunakan untuk menguji apakah variabel independen berpengaruh terhadap variabel dependen secara parsial. Hasil uji t dapat dilihat pada tabel 4.11

Tabel 4.11 Hasil Uji Parsial (Uji t)

Model t Sig.

1 (Constant) 2,630 0,013 IC 5,703 0,000 PSR -3,642 0,001 ZPR 2,103 0,043 DER -1,736 0,092 a.Dependent Variabel: ROA

Sumber: Data sekunder yang diolah SPSS 21 (Lampiran VIII) 1) Pengujian Hipotesis 2

Hipotesis 2 : Intellectual capital berpengaruh positif terhadap Kinerja Keuangan (ROA) Bank Umum Syariah.

Berdasarkan tabel 4.11 diperoleh nilai thitungvariabel intellectual capital sebesar 5,703 dan nilai signifikansi sebesar 0,00

<0,05 ini berarti bahwa tinggi rendahnya intellectual capital yang terjadi dapat mempengaruhi ROA Bank Umum Syariah. Hal ini menunjukan bahwa intellectual capital berpengaruh positif terhadap ROA Bank Umum Syariah dan dapat dikatakan bahwa hipotesis diterima.

Daerah Penerimaan Ho Daerah Penolakan Ho

0 ttabel thitung 2.02269 5,703

4.2Kurva Penerimaan Hipotesis Kedua 2) Pengujian Hipotesis 3

Hipotesis 3 :Profit sharing ratio berpengaruh positif terhadap kinerja keuangan (ROA) Bank Umum Syariah.

Berdasarkan tabel 4.11 diperoleh nilai thitungvariabel profit sharing ratio sebesar -3,642 dan nilai signifikan sebesar 0,001 yang

hipotesis ketiga yang menyatakan profit sharing ratio berpengaruh positif terhadap ROA Bank Umum Syariah ditolak.

Daerah Penolakan Ho

Daerah Penerimaan Ho

thitung ttabel 0 -3,642 -2,0269

4.3Kurva Penolakan Hipotesis Ketiga 3) Pengujian Hipotesis 4

Hipotesis 4 :Zakat performance ratio berpengaruh positif terhadap kinerja keuangan (ROA) Bank Umum Syariah.

Berdasarkan tabel 4.11 diperoleh niali thitung variabel zakat performance ratio sebesar 2,103 dan nilai signifikansi sebesar

Daerah penolakan Ho Daerah Penerimaan Ho

0 ttabelthitung 2,02692,103

4.4Kurva Penerimaan Hipotesis Keempat 4) Pengujian Hipotesis 5

Hipotesis 5 :Debt to Equity Ratio berpengaruh negatif terhadap kinerja keuangan (ROA) Bank Umum Syariah.

Berdasarkan tabel 4.11 diperoleh nilai thitung variabel debt to equity ratio sebesar -1,736 dan nilai signifikan sebesar 0,092 yang

artinya nilai signifikan >0,05. Nilai signifikansi >0,05 ini berarti debt to equity ratio tidak berpengaruh terhadap ROA Bank Umum

Syariah. Hal ini menunjukan bahwa secara parsial debt to equity ratio tidak berpengaruh negatif terhadap ROA dan dengan kata lain

Daerah PenolakaHo

Daerah Penerimaan Ho

ttabelthitung 0 -2,0269 -1,736

4.5 Kurva Penolakan Hipotesis Kelima Tabel 4.11 Hasil Pengujian Hipotesis

Hipotesis Uji

Signifikansi Uji F/ Uji t Hasil H1: Intellectual

capital, profit sharing ratio, zakat

performance ratio dan debt to equity ratio secara simultan berpengaruh terhadap ROA

0,000< 0,05 15,250> 2,92 Berpengaruh (Hipotesis Diterima) H2:Intellectual capital berpengaruh positif terhaap ROA

0,000 < 0,05 5,703>2,0269 Berpengaruh Positif (Hipotesis Diterima)

H3 : Profit sharing ratio berpengaruh positif terhadap ROA

0,001< 0,05 -3,642> -2,0269 Berpengaruhnegative

(Hipotesis Ditolak)

H4: Zakat performance ratio

berpengaruh positif terhadap ROA

0,043< 0,05 2,103>2,0269 Berpengaruh Positif (Hipotesis Diterima)

H5: Debt to

equity ratio

berpengaruh negatif terhadap ROA

B.Pembahasan

Penelitian ini bertujuan untuk mengetahui pengaruh Intellectual capital, profit sharing ratio, Zakat performance ratio dan Debt to Equity

ratio terhadap ROA Bank Umum Syariah di Indonesia. Berdasarkan dari

hasil uji hipotesis pertama diperoleh hasil bahwa Intellectual capital, Profit sharing ratio, zakat performance ratio dan Debt to equity ratio

secara simultan berpengaruh terhadap ROA Bank Umum Syariah di Indonesia.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Maisaroh (2015) yang menyatakan bahwa secara simultan IC,PSR, EDR director employes welfare ratio dan Islamic income vs Non-islamic income

berpengaruh terhadap ROA.Selain itu penelitian ini juga sejalan dengan penelitian Khasanah (2016) bahwa secara simultan IC, PSR, ZPR, EDR, dan Islamic income vs non Islamic income berpengaruh terhadap ROA.

Hasil pengujian kedua menunjukan bahwa intellectual capital berpengaruh positif terhadap ROA.Ulum (2007) Intellectual Capital dianggap penting karena penciptaan nilai yang tidak berwujud (intangible value creation) harus mendapatkan perhatian yang cukup sebab IC

memiliki pengaruh yang besar terhadap kinerja perusahaan. Intellectual Capital merupakan asset yang dimiliki oleh perusahaan yang nantinya

intellectual capital menunjukan bahwa apabila semakin tinggi nilai intellectual capital suatu Bank Umum Syariah dapat meningkatkan nilai ROA bank tersebut. Intellectual capital merupakan asset yang sangat bernilai bagi perusahaan,apabila perusahaan tersebut mampu memanfaatkan asset yang dimilki dan dikelola dengan baik maka asset tersebut akan memberikan keuntungan.

Hasil penelitian ini sejalan dengan peneltian terdahulu yaitu Maisraoh (2015) yang memberikan hasil bahwa intellectual capital berpengaruh positif terhadap ROA. Penelitian yang dilakukan Khasanah (2016) juga menunjukan hasil yang sama bahwa IC berpengaruh positif terhadap ROA.

Pada pengujian hipotesis ketiga menunjukan hasil bahwa profit sharing ratio berpengaruh negatif terhadap ROA. Hal ini mengindikasikan

bahwa semakin meningkat nilai profit sharing ratiomaka ROA pada Bank Umum Syariah akan menurun. Pada penelitian ini profit sharing ratiomeningkat dan menyebabkan penurunan ROA. Hal ini dapat terjadi

dikarenakan adanya faktor lain yang mempengaruhi selain profit sharing ratio.Adanya kerugian pada bisnis yang dijalankan dapat menyebabkan

Penelitian ini mendukung penelitian yang dilakukan oleh Khasanah (2016). Hasil penelitian dari Khasanah (2016) menunjukan bahwa profit sharing ratio berpengaruh negatif terhadap ROA. Karena jumlah dari

pembiayaan atas bagi hasil yang ada relatif kecil dibanding dengan pembiayaan jual beli, maka sumbangan dari kegiatan bagi hasil kurang mampu mengoptimalkan kemampuan Bank Umum Syariah dalam menghasilkan laba. Hal ini memberi dampak adanya penurunan ROA Bank Umum Syariah.

Hasil dari pengujian hipotesis keempat diketahui bahwa zakat performance ratio berpengaruh positif terhadap ROA Bank Umum Syariah

di Indonesia.Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Maisaroh (2015), bahwa zakat performance ratio berpengaruh positif terhadap ROA. Hal ini mengindikasikan bahwa terdapat pengaruhpositif zakat performance ratio terhadap ROA. Perubahan nilai pada zakat

performance ratio dapat mempengaruhi ROA pada Bank Umum Syariah.

Sumber dana zakat Bank Umum Syariah terdiri atas zakat dari dalam entitas Bank Umum Syariah dan dana zakat dari pihak luar entitas bank Umum syariah.

mengeluarkan zakatnya seperti PT. BCA Syariah dan PT. Maybank Syariah. Oleh sebab itu zakat yang ada di dalam Bank Umum Syariah jumlah dana zakat yang besar berasal dari zakat dari luar entitas.Seharusnya pihak Bank Umum syariah tersebut menerapkan prinsip syariahnya dengan mengeluarkan zakatnya.

Kinerja keuangan bank syariah harus didasarkan pada pembayaran zakat bank untuk menggantikan indikator kinerja konvensional, yakni Earning Per Share. Hal ini menunjukan bahwa bank syariah tidak hanya

menjalankan aktivitas bisnisnya saja, tetapi juga menjalankan aktivitas syariahnya.Oleh sebab itu jika aktiva bersih tinggi maka zakat yang dibayarkan bank juga tinggi (Hameed et al. 2004). Hal ini juga didukung dengan surat Al-baqarah ayat 286 yang artinya Allah memusnahkan riba dan menyuburkan sedekah dan Allah tidak menyukai setiap orang yang tetap dalam kekafiran dan selalu berbuat dosa. Hal ini membuktikan bahwa orang yang mengeluarkan hartanya untuk berzakat akan memperoleh keutungan.

Pada pengujian hipotesis kelima menunjukan hasil bahwa debt to equity ratiotidakberpengaruh terhadap ROA Bank Umum Syariah di

berpengaruh terhadap ROA menunjukan bahwa DER yang mengalami peningkatan tidak mampu mempengaruhi kinerja keuangan (ROA). Penggunaan hutang yang tinggi untuk membantu operasional perusahaan yang diharapkan akan memberikan dampak yang positif bagi bank ternyata tidak memberikan pengaruhnya terhadap hasil kinerja keuangan (ROA) yang dihasilkan.

PENUTUP

A. Kesimpulan

Sesuai dengan rumusan masalah dan tujuan penelitian serta hasil analisis yang telah dilakukan dapat ditarik kesimpulan sebagai berikut: 1. Intellectual capital, profit sharing ratio, zakat performance ratio

dan debt to equity ratio secara simultan berpengaruh terhadap kinerja keuangan (ROA) Bank Umum Syariah di Indonesia dengan nilai Fhitung 15,250 > Ftabel 2,92. Hal tersebut berarti semua variabel independen secara bersama-sama mempengaruhi variabel dependen

2. Intellectual capital secara parsial berpengaruh positif terhadap kinerja keuangan (ROA) Bank Umum Syariah di Indonesia dengan nilai thitung5,703> ttabel2,02269. Hal ini berarti varaibel intellectual capital bernilai positif dalam mempengaruhi kinerja keuangan

yaitu ROA Bank Umum Syariah sehingga variabel IC yang meningkat berdampak meningkatnya pula nilai ROA Bank Umum Syariah.

3. Profit sharing ratio secara parsial berpengaruh negatif terhadap

ROA Bank Umum Syariah. Variabel PSR meningkat akan menyebabkan ROA Bank Umum Syariah menjadi turun.

4. Zakat performance ratio secara parsial berpengaruh positif terhadap kinerja keuangan (ROA) Bank Umum Syraiah di Indonesia dengan thitung 2,103 > ttabel.2,02269. Hal ini berarti variabel ZPR bernilai negatif dalam mempengaruhi kinerja keuangan yaitu ROA Bank Umum Syariah. Varaibel ZPR yang mengalami peningkatan akan mempengaruhi pula tingkat ROA Bank Umum Syariah.

5. Debt to Equity ratio secara parsial tidak berpengaruh terhadap kinerja keuangan (ROA) Bank Umum Syariah di Indonesia dengan thitung -1,736 < ttabel 2,02269. Hal ini berarti variabel DER bernilai negatiaf dan memiliki tingkat signifikansi yang rendah, oleh sebab itu jika nilai DER meningkat tidak akan berpengaruh terhadap variabel ROA Bank Umum Syariah.

B. Saran

Penelitian ini diharapkan dapat memberikan kontribusi terhadap pengembangan peneliti selanjutnya. Berdasarkan keterbatasan yang ada diharapkan peneliti selanjutnya dapat mempertimbangkan hal-hal berikut:

1. Memperpanjang periode penelitian dengan menambah tahun penelitian.

Pembiayaan Rakyat Syariah (BPRS) sebagai sampel dalam penelitian.

3. Pembiayaan bagi hasil yang dilakukan oleh pihak Bank belum optimal sehingga menyebabkan data yang diperoleh kurang memuaskan untuk dilakukan penelitian sehingga hasilnya tidak seperti yang dihipotesiskan. Seharusnya pihak Bank mampu mengoptimalkan prinsip syariahnya yaitu mengenai pembiayaan mudharabah dan musyarakah untuk memaksimalkan kinerja keuangannya, serta Bank Umum Syariah yang belum optimal mengeluarkan zakatnya dapat menunaikan zakatnya sesuai dengan prinsip syariah yang seharusnya.

C. Keterbatasan

1. Sedikitnya jumlah data yang diperoleh dalam penelitian ini membuat hasil yang diperoleh kurang maksimal sehingga parlu adanya penambahan tahun jumlah bank untuk menambah data, agar hasil yang diperoleh juga dapat maksimal.

DAFTAR PUSTAKA

Abdillah, Dzikron. 2014. Kinerja Perbankan Syariah Indonesia Ditinjau dari Maqasid syariah: Pendekatan Syariah Maqasid Index (SMI) dan Profitabilitas. Skripsi Universitas Islam Negeri Sunan Kalijaga Yogyakarta.www.uinsk.ac.id

lqur’an. urat l-Baqarah, ayat 286. (Surat al- ’ keutamaan zakat atau sedekah).

Bustamam dan Aditia, Dhenni. 2016. Pengaruh Intellectual Capital, Biaya Intermediasi dan Islamicity Performance Index Terhadap Profitabilitas Syariah di Indonesia. Jurnal Dinamika Akuntansi dan Bisnis Vol. 3(1), pp 17-25.

Dewi, Ni Kadek V.C, Cipta, Wayan dan Kirya, I.K. 2015. Pengaruh LDR, LAR, DER dan CR Terhadap ROA.E-journal Bisma Universitas Pendidikan Ganesha Jurusan Manajemen.Vol. 3.

Faradina, Ike .(2016). Pengaruh Intellectual Capital Terhadap Kinerja Keuangan Perusahaan.E-journal Akuntansi Universitas Udayana. Vol. 15.2

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS 19. Semarang. Badan Penerbit Universitas Diponegoro.

Hameed et al, 2004. Alternative Disclosure dan Peroformance for Islamic B ’ .www.iium.edu.mtdiakses tanggal 19 oktober 2016.

Harahap, Sofyan S. 2006. Akuntansi Perbankan Syariah. Jakarta: Penerbit Fakultas Ekonomi. Universitas Trisakti.

Harianto, Nanda dan Syafrudin, Muchamad. 2013. Pengaruh Modal Intelektual Terhadap Kinerja Bisnis Bank Umum Syariah Di Indonesia. Jurnal Akintansi Universitas Diponegoro, Vol, 2 No. 4.

Ikhsan, Arfan. 2008. Akuntansi Sumberdaya Manusia Suatu Tinjauan Penilaian Modal Manusia. Yogyakarta: Graha Ilmu.

Kasmir. 2010. Analisis Laporan Keuangan. Cetakan Ketiga. Jakarta: Raja Grafindo Persada.

Khasanah, Anita Nur (2016). Pengaruh Intellectual Capital dan Islamicity Performance Index Tehadap Kinerja Keuangan Perbankan Syariah Di Indonesia. Jurnal nominal, vol 5. No. 1

Listiana, Yuni Umi, Nurhasanah Neneng dan Bayuni Eva Misfah. (2016). Pengaruh Islamicity Performance Index Terhadap Profitabilitas Bank Jabar Banten Syariah Periode 2011-2014.Prosiding Keuangan dan Perbankan Syariah.Vol 2, No. 2.

Machmud, Amir dan Rukmana, H. 2010. Bank Syariah (Teori Kebijakan dan Studi Empiris di Indonesia). Jakarta: Penerbit Erlangga.

Maisaroh, Siti. 2015. Pengaruh Intellectual Capital dan Islamicity Performance Index Terhadap Profitability Perbankan Syariah Indonesia.Jurnal Fakultas Ekonomi UIN Malang.

Marusya, Pontororing dan Magantar, Mariam. 2016. Pengaruh Struktur Modal Terhadap Profitabilitas Pada Perusahaan Tobacco Manufacturers yang Terdaftar di Bursa Efek Indonesia Periode 2008-2015. Jurnal Berkah Ilmiah Efisiensi, Vol. 16 No.03.

Pratama, Ananda, S.R. 2014. Pengaruh Intelectual Capital terhadap Kinerja Keuangan Init Usaha Syariah (Studi Pada Unit Usaha Syariah Bank DKI, Unit Usaha Syariah Bank CIMB dan Unit Usaha Syariah Bank BTN).Skripsi Universitas Islam Negeri Syarif Hidyatullah. Jakarta.

Pulic, A. 1998.Measuring The Performance of Intellctual Potential in Knowledge Economy.www.vaic-on.net. Diakses 21 oktober 2016.

Purnomosidhi, Bambang. Januari 2006.PraktikPengungkapan Modal Intelektual pada perusahaan Publik di BEJ.Jurnal Riset Akuntansi Indonesia Vol. 9, No. 1.

Rambe, Apriliyani Prima. 2012. Pengaruh Intellectual Capital Terhadap ROA pada Bank Negara Indonesia dan Bank Muamalat. JEMI, Vol.3, No. 2.

Satiti, Ajeng. 2013.Pengaruh Intellectual Capital Terhadap Kinerja Keuangan Perusahaan Asuransi.Jurnal Ilmu dan Riset.Vol.2, No.7.

Syamsudin, Lukman. 2009. ManajemenKeuangan Perusahaan (Konsep Aplikasi dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan). Jakarta. PT Raja Grafindo Persada

Ulum, Ihyaul. 2007. Pengaruh Intellectual Capital Terhadap Kinerja keuangan Perusahaan Perbankan di Indonesia.Thesis. Universitas Diponegoro. www.undip.ac.id. Diakses 21 oktober 2016

Widati, Listyorini Wahyu. 2012. Analisis Pengaruh Camel Terhadap Kinerja Perusahaan Perbankan yang Go Publik (Analysis the of camel (CAR, PPAP, DER, BOPO, LDR) toward Peroformance of Banking Company in Indonesia). Dinamika Akuntansi, keuangan dan Perbankan. Vol. 1, No. 2 ISSN:1979-4878.

Yuliana. 2015. Pengaruh Intelektual Capital, Struktur Kepemilikan dan Tingkat Kecukupan modal Terhadap Kinerja Perusahaan (Studi Kasus pada Bank Umum yang Terdaftar di BEI Tahun 2012-2013.Naskah Publikasi Universitas Muhammadiyah Surakarta.

LAMPIRAN Lampiran I

Tabel 4.2 Bank Umum Syariah No Nama Bank

1 BCA SYARIAH

2 BNI SYARIAH

3 BJB SYARIAH

4 BRI SYARIAH

5 BANK MUAMALAT INDONESIA

6 BUKOPIN SYARIAH

7 MAYBANK SYARIAH

8 MEGA SYARIAH

9 PANIN SYARIAH

Lampiran II Perhitungan Intellectual Capital

Menghitung VA (Value Added)

NO Nama Bank Tahun OUT IN VA

2013 Rp. 2.609.940.978.000 Rp. 913.158.110.000 Rp.1.696.782.868.000 2014 Rp. 2.176.139.359.000 Rp.1.002.627.620.000 Rp.1.173.511.739.000 2015 Rp.2.407.359.371.000 Rp.1.058.729.586.000 Rp.1.348.629.785.000 6 BUKOPIN SYARIAH 2012 Rp.137.953.693.767 Rp.236.061.398.644 Rp. -98.107.704.877

2013 Rp.172.563.163.951 Rp.310.818.788 Rp.172.252.345.163

Menghitung VACA

NO Nama Bank Tahun VA CE VACA

1 BCA SYARIAH 2012 Rp. 50.083.061.030 Rp.304.375.857.598 0.16

2013 Rp.57.244.381.450 Rp.313.516.941.577 0.18

2014 Rp.69.214.158.557 Rp.626.033.860.485 0.11

2015 Rp.96.869.740.521 Rp.1.052.551.191.056 0.09

2 BNI SYARIAH 2012 Rp.372.579.000.000 Rp.1.187.218.000.000 0.31

2013 Rp.183.472.461.512 Rp.1.304.680.000.000 0.14

2014 Rp.960.027.000.000 Rp.1.950.000.000.000 0.49

2015 Rp.1.178.437.000.000 Rp.2.215.658.000.000 0.53

3 BJB SYARIAH 2012 Rp.52.074.669.000 Rp.599.442.077.000 0.09

2013 Rp.149.859.010.000 Rp.627.757.914.000 0.24

2014 Rp.159.805.604.000 Rp.631.270.749.000 0.25

2015 Rp.151.373.130.000 Rp.1.043.202.612.000 0.15

4 BRI SYARIAH 2012 Rp.561.192.000.000 Rp.1.068.564.000.000 0.53

2013 Rp.584.705.000.000 Rp.1.698.128.000.000 0.34

2014 Rp.522.487.000.000 Rp.1.714.490.000.000 0.30

2015 Rp.899.430.000.000 Rp.2.339.812.000.000 0.38

5 BMI 2012 Rp.1.222.942.504.000 Rp.2.457.989.411.000 0.50

2013 Rp.1.696.782.868.000 Rp.4.291.093.718.000 0.40

2014 Rp.1.173.511.739.000 Rp.3.928.411.512.000 0.30

2015 Rp.1.348.629.785.000 Rp.3.550.563.883.000 0.38

6 BUKOPIN SYARIAH 2012 Rp.-98.107.704.877 Rp.273.072.153.130 -0.36

2014 Rp.82.520.800.557 Rp.503.632.875.371 0.16

2015 Rp.117.851.475.595 Rp.633.083.364.194 0.19

7 MAYBANK 2012 Rp.99.064.000.000 Rp.950.849.000.000 0.10

2013 Rp.108.971.000.000 Rp.992.216.000.000 0.11

2014 Rp.119.216.000.000 Rp.1.048.717.000.000 0.11

2015 Rp.108.095.000.000 Rp.754.605.000.000 0.14

8 MEGA SYARIAH 2012 Rp.573.569.178.000 Rp.620.513.128.000 0.92

2013 Rp.546.054.845.000 Rp.770.053.081.000 0.71

2014 Rp.362.885.943.000 Rp.781.145.040.000 0.46

2015 Rp.272.269.395.000 Rp.874.286.571.000 0.31

9 PANIN SYARIAH 2012 Rp.74.045.816.000 Rp.491.662.982.000 0.15

2013 Rp.89.195.604.000 Rp.525.995.008.000 0.17

2014 Rp.191.215.776.000 Rp.1.076.317.020.000 0.18

2015 Rp.196.328.818.000 Rp.1.155.490.602.000 0.17

10 MANDIRI SYARIAH 2012 Rp.2.092.393.250.136 Rp.4.180.690.176.525 0.50

2013 Rp.2.089.967.656.411 Rp.4.861.998.914.310 0.43

2014 Rp.1.107.103.708.664 Rp.4.617.009.306.427 0.24

Menghitung VAHU

NO Nama Bank Tahun VA HC VAHU

1 BCA SYARIAH 2012 Rp.50.083.061.030 Rp.39.038.795.029 1.28

2013 Rp.57.244.381.450 Rp.40.682.976.814 1.41

2014 Rp.69.214.158.557 Rp.51.595.868.204 1.34

2015 Rp.96.869.740.521 Rp.65.056.163.952 1.49

2 BNI SYARIAH 2012 Rp.372.579.000.000 Rp.317.073.000.000 1.18

2013 Rp.183.472.461.512 Rp.461.512.000.000 0.40

2014 Rp.960.027.000.000 Rp.644.458.000.000 1.49

2015 Rp.1.178.437.000.000 Rp.669.585.000.000 1.76

3 BJB SYARIAH 2012 Rp.52.074.669.000 Rp.74.898.863.000 0.70

2013 Rp.149.859.010.000 Rp.108.720.885.000 1.38

2014 Rp.159.805.604.000 Rp.125.487.631.000 1.27

2015 Rp.151.373.130.000 Rp.134.460.027.000 1.13

4 BRI SYARIAH 2012 Rp.561.192.000.000 Rp.323.383.000.000 1.74

2013 Rp.584.705.000.000 Rp.400.267.000.000 1.46

2014 Rp.522.487.000.000 Rp.452.038.000.000 1.16

2015 Rp.899.430.000.000 Rp.509.098.000.000 1.77

5 BMI 2012 Rp.1.222.942.504.000 Rp.546.874.763.000 2.24

2013 Rp.1.696.782.868.000 Rp.754.058.623.000 2.25

2014 Rp.1.173.511.739.000 Rp.830.997.374.000 1.41

2015 Rp.1.348.629.785.000 Rp.952.700.467.000 1.42

6 BUKOPIN SYARIAH 2012 Rp.-98.107.704.877 Rp.48.996.791.279 -2.00

2013 Rp.172.252.345.163 Rp.59.737.035.667 2.88

2014 Rp.82.520.800.557 Rp.66.278.501.831 1.25

7 MAYBANK 2012 Rp.99.064.000.000 Rp.30.542.000.000 3.24

2013 Rp.108.971.000.000 Rp.30,660,000,000 3.55

2014 Rp.119.216.000.000 Rp.30.770.000.000 3.87

2015 Rp.108.095.000.000 Rp.30.176.000.000 3.58

8 MEGA SYARIAH 2012 Rp.573.569.178.000 Rp.320,308,338,000 1.79

2013 Rp.546.054.845.000 Rp.359.487.130.000 1.52

2014 Rp.362.885.943.000 Rp.341.771.284.000 1.06

2015 Rp.272.269.395.000 Rp.265.509.022.000 1.03

9 PANIN SYARIAH 2012 Rp.74.045.816.000 Rp.19.906.828.000 3.72

2013 Rp.89.195.604.000 Rp.35.374.636.000 2.52

2014 Rp.191.215.776.000 Rp.54.735.807.000 3.49

2015 Rp.196.328.818.000 Rp.76.656.350.000 2.56

10 MANDIRI SYARIAH 2012 Rp.2.092.393.250.136 Rp.973.159.658.117 2.15

2013 Rp.2.089.967.656.411 Rp.1.192.402.774.018 1.75

2014 Rp.1.107.103.708.664 Rp.1.435.306.565.044 0.77

Menghitung STAVA

NO Nama Bank Tahun SC VA STVA

1 BCA SYARIAH 2012 Rp.11.044.266.001 Rp.50.083.061.030 0.22

2013 Rp.16.561.404.636 Rp.57.244.381.450 0.29

2014 Rp.17.618.290.353 Rp.69.214.158.557 0.25

2015 Rp.31.813.576.569 Rp.96.869.740.521 0.33

2 BNI SYARIAH 2012 Rp.55.506.000.000 Rp.372.579.000.000 0.15

2013 Rp.-278.039.538.488 Rp.183.472.461.512 -1.52

2014 Rp.315.569.000.000 Rp.960.027.000.000 0.33

2015 Rp.508.852.000.000 Rp.1.178.437.000.000 0.43

3 BJB SYARIAH 2012 Rp.-22.824.194.000 Rp.52.074.669.000 -0.44

2013 Rp.41.138.125.000 Rp.149.859.010.000 0.27

2014 Rp.34.317.973.000 Rp.159.805.604.000 0.21

2015 Rp.16.913.103.000 Rp.151.373.130.000 0.11

4 BRI SYARIAH 2012 Rp.237.809.000.000 Rp.561.192.000.000 0.42

2013 Rp.184.438.000.000 Rp.584.705.000.000 0.32

2014 Rp.70.449.000.000 Rp.522.487.000.000 0.13

2015 Rp.390.332.000.000 Rp.899.430.000.000 0.43

5 BMI 2012 Rp.676.067.741.000 Rp.1.222.942.504.000 0.55

2013 Rp.942.724.245.000 Rp.1.696.782.868.000 0.56

2014 Rp.342.514.365.000 Rp.1.173.511.739.000 0.29

2015 Rp.395.929.318.000 Rp.1.348.629.785.000 0.29

6 BUKOPIN SYARIAH 2012 Rp.-147.104.496.156 Rp.-98.107.704.877 1.50

2014 Rp.16.242.298.726 Rp.82.520.800.557 0.20

2015 Rp.44.706.532.304 Rp.117.851.475.595 0.38

7 MAYBANK SYARIAH 2012 Rp.68.522.000.000 Rp.99.064.000.000 0.69

2013 Rp.78.311.000.000 Rp.108.971.000.000 0.72

2014 Rp.88.446.000.000 Rp.119.216.000.000 0.74

2015 Rp.77.919.000.000 Rp.108.095.000.000 0.72

8 MEGA SYARIAH 2012 Rp.253.260.840.000 Rp.573.569.178.000 0.44

2013 Rp.186.567.715.000 Rp.546.054,845,000 0.34

2014 Rp.21.114.659.000 Rp.362.885.943.000 0.06

2015 Rp.6.760.373.000 Rp.272.269.395.000 0.02

9 PANIN SYARIAH 2012 Rp.54.138.988.000 Rp.74.045.816.000 0.73

2013 Rp.53.820.968.000 Rp.89.195.604.000 0.60

2014 Rp.136.479.969.000 Rp.191.215.776.000 0.71

2015 Rp.119.672.468.000 Rp.196.328.818.000 0.61

10 MANDIRI SYARIAH 2012 Rp.1.119.233.592.019 Rp.2.092.393.250.136 0.53

2013 Rp.897.564.882.393 Rp.2.089.967.656.411 0.43

2014 Rp.-328.202.856.380 Rp.1.107.103.708.664 -0.30

VAIC

No Nama Bank Tahun VACA VAHU STVA VAIC

1 BCA SYARIAH

2012 0.16 1.28 0.22 1.67

2013 0.18 1.41 0.29 1.88

2014 0.11 1.34 0.25 1.71

2015 0.09 1.49 0.33 1.91

2 BNI SYARIAH 2012 0.31 1.18 0.15 1.64

2013 0.14 0.40 -1.52 -0.98

2014 0.49 1.49 0.33 2.31

2015 0.53 1.76 0.43 2.72

3 BJB SYARIAH 2012 0.09 0.70 -0.44 0.34

2013 0.24 1.38 0.27 1.89

2014 0.25 1.27 0.21 1.74

2015 0.15 1.13 0.11 1.38

4 BRI SYARIAH 2012 0.53 1.74 0.42 2.68

2013 0.34 1.46 0.32 2.12

2014 0.30 1.16 0.13 1.60

2015 0.38 1.77 0.43 2.59

5 BMI 2012 0.50 2.24 0.55 3.29

2013 0.40 2.25 0.56 3.20

2014 0.30 1.41 0.29 2.00

6 BUKOPIN SYARIAH

2012 -0.36 -2.00 1.50 -0.86

2013 0.59 2.88 0.65 4.13

2014 0.16 1.25 0.20 1.61

2015 0.19 1.61 0.38 2.18

7 MAYBANK SYARIAH

2012 0.10 3.24 0.69 4.04

2013 0.11 3.55 0.72 4.38

2014 0.11 3.87 0.74 4.73

2015 0.14 3.58 0.72 4.45

8 MEGA SYARIAH

2012 0.92 1.79 0.44 3.16

2013 0.71 1.52 0.34 2.57

2014 0.46 1.06 0.06 1.58

2015 0.31 1.03 0.02 1.36

9 PANIN SYARIAH

2012 0.15 3.72 0.73 4.60

2013 0.17 2.52 0.60 3.29

2014 0.18 3.49 0.71 4.38

2015 0.17 2.56 0.61 3.34

10 MANDIRI SYARIAH

2012 0.50 2.15 0.53 3.19

2013 0.43 1.75 0.43 2.61

2014 0.24 0.77 -0.30 0.71

Lampiran III

Perhitungan Profit Sharing Ratio

NO Nama Bank Tahun ROA Mudharabah Musyarakah Total Financing PSR

2015 0.2 Rp.1.052.718.497.000 Rp.20.192.427.340.000 Rp.40.734.750.000.000 0.5215 6 BUKOPIN 2012 0.55 Rp.194.266.643.350 Rp.645.993.211.221 Rp.2.622.023.000.000 0.3205 SYARIAH 2013 0.69 Rp.222.108.046.271 Rp.849.992.068.723 Rp.3.281.655.000.000 0.3267 2014 0.27 Rp.264.504.181.204 Rp.1,169.237.130.752 Rp.3.710.720.000.000 0.3864 2015 0.79 Rp.401.915.338.532 Rp.1.636.389.279.926 Rp.4.307.132.000.000 0.4732

7 MAYBANK 2012 2.88 Rp.0 Rp.0 Rp.1.372.076.000.000 0.0000

SYARIAH 2013 2.87 Rp.0 Rp.0 Rp.1.435.906.000.000 0.0000

2014 3.61 Rp.0 Rp.253.528.000.000 Rp.1.617.383.000.000 0.1568

2015 -20.1 Rp.15.785.000.000 Rp.111.205.000.000 Rp.153.688.000.000 0.8263

8 MEGA 2012 3.81 Rp.0 Rp.33.275.692.000 Rp.6.213.570.000.000 0.0054

Lampiran IV

Perhitungan Zakat Performance ratio

NO Nama Bank Tahun Zakat Net Asset ZPR

1 BCA SYARIAH 2012 Rp.0 Rp.1.345.387.112.314 0.000000000

2013 Rp.0 Rp.1.766.418.844.902 0.000000000

2014 Rp.0 Rp.2.670.032.278.769 0.000000000

2015 Rp.0 Rp.3.955.957.416.642 0.000000000

2 BNI SYARIAH 2012 Rp.3.169.000.000 Rp.8.459.655.000.000 0.000374602

2013 Rp.4.538.000.000 Rp.11.407.565.000.000 0.000397806

2014 Rp.5.524.000.000 Rp.16.407.565.000.000 0.000336674

2015 Rp.7.701.000.000 Rp.19.707.162.000.000 0.000390772

3 BJB SYARIAH 2012 Rp.0 Rp.3.666.865.743.000 0.000000000

2013 Rp.3.000.000 Rp.3.962.869.000 0.000757027

2014 Rp.707.901.000 Rp.5.499.475.301.000 0.000128722

2015 Rp.0 Rp.5.914.943.750.000 0.000000000

4 BRI SYARIAH 2012 Rp.2.965.000.000 Rp.10.657.175.000.000 0.000278216

2013 Rp.5.541.000.000 Rp.12.896.399.000.000 0.000429655

2014 Rp.6.934.000.000 Rp.14.734.659.000.000 0.000470591

2015 Rp.4.001.000.000 Rp.17.808.710.000.000 0.000224665

5 BMI 2012 Rp.6.840.540.000 Rp.36.090.066.699.000 0.000189541

2013 Rp.9,735,360,000 Rp.43.848.816.606.000 0.000222021

2015 Rp.1.429.334.000 Rp.48.220.490.781.000 0.000029642 6 BUKOPIN SYARIAH 2012 Rp.3.396.500 Rp.273.072.153.130 0.000012438

2013 Rp.1.774.850 Rp.3.342.175.278.398 0.000000531

2014 Rp.0 Rp.4.331.620.904.794 0.000000000

2015 Rp.0 Rp.4.950.916.948.170 0.000000000

7 MAYBANK 2012 Rp.0 Rp.1.524.168.000.000 0.000000000

2013 Rp.0 Rp.1.763.186.000.000 0.000000000

2014 Rp.0 Rp.1.936.279.000.000 0.000000000

2015 Rp.0 Rp.2.062.552.000.000 0.000000000

8 MEGA SYARIAH 2012 Rp.5.930.742.000 Rp.6.046.617.034.000 0.000980836

2013 Rp.5.121.471.000 Rp.7.216.233.555.000 0.000709715

2014 Rp.597.939.000 Rp.5.750.143.807.000 0.000103987

2015 Rp.428.907.000 Rp.4.625.295.223.000 0.000092731

9 PANIN SYARIAH 2012 Rp.0 Rp.2.140.272.861.239 0.000000000

2013 Rp.0 Rp.3.650.091.535.000 0.000000000

2014 Rp.2.455.000.000 Rp.1.076.314.000.000 0.002280933

2015 Rp.1.933.000.000 Rp.1.155.551.000.000 0.001672795

10 MANDIRI SYARIAH 2012 Rp.28.131.606.226 Rp.45.060.764.638.668 0.000624304 2013 Rp.22.662.472.354 Rp.52.935.675.927.223 0.000428113

2014 Rp.2.815.220.867 Rp.58.612.465.946.268 0.000048031

Lampiran V

Perhitungan Debt to Equity Ratio

NO Nama Bank Tahun Total Hutang Ekuitas DER

1 BCA SYARIAH 2012 Rp.256.793.877.391 Rp.304.375.857.598 84.37

2013 Rp.275.000.002.371 Rp.313.516.941.577 87.71

2014 Rp.324.416.857.496 Rp.626.033.860.485 51.82

2015 Rp.393.622.629.885 Rp.1.052.551.191.056 37.40

2 BNI SYARIAH 2012 Rp.285.658.000.000 Rp.1.187.218.000.000 24.06

2013 Rp.3.838.672.000.000 Rp.1.304.680.000.000 294.22

2014 Rp.3.084.547.000.000 Rp.1.950.000.000.000 158.18

2015 Rp.3.310.505.000.000 Rp.2.215.658.000.000 149.41

3 BJB SYARIAH 2012 Rp.572.583.107.000 Rp.599.442.077.000 95.52

2013 Rp.711.187.496.000 Rp.627.757.914.000 113.29

2014 Rp.594.012.407.000 Rp.631.270.749.000 94.10

2015 Rp.525.022.661.000 Rp.1.043.202.612.000 50.33

4 BRI SYARIAH 2012 Rp.3.431.739.000.000 Rp.1.068.564.000.000 321.15

2013 Rp.4.504.515.000.000 Rp.1.698.128.000.000 265.26

2014 Rp.5.599.727.000.000 Rp.1.714.490.000.000 326.61

2015 Rp.6.421.537.000000 Rp.2.339.812.000.000 274.45

5 BMI 2012 Rp.8.115.487.602.000 Rp.2.457.999.411.000 330.17

2013 Rp.9.875.162.022.000 Rp.4.291.093.718.000 230.13

2015 Rp.8.952.097.186.000 Rp.3.550.563.883.000 252.13 6

BUKOPIN

SYARIAH 2012 Rp.334.303.535.934 Rp.273.072.153.130 122.42

2013 Rp.405.044.925.359 Rp.292.619.803.235 138.42

2014 Rp.826.544.757.387 Rp.503.632.875.371 164.12

2015 Rp.876.238.579.155 Rp.633.083.364.194 138.41

7 MAYBANK 2012 Rp.299.597.000.000 Rp.992.216.000.000 30.19

2013 Rp.535.472.000.000 Rp.993.201.000.000 53.91

2014 Rp.512.714.000.000 Rp.1.048.717.000.000 48.89

2015 Rp.275.450.000.000 Rp.754.605.000.000 36.50

8 MEGA SYARIAH 2012 Rp.2.117.051.180.000 Rp.8.163.668.180.000 25.93

2013 Rp.1.905.341.988.000 Rp.9.121.575.543.000 20.89

2014 Rp.1.300.748.345.000 Rp.781.145.040.000 166.52

2015 Rp.934.524.243.000 Rp.874.286.571.000 106.89

9 PANIN SYARIAH 2012 Rp.209.242.761.000 Rp.491.662.982.000 42.56

2013 Rp.402.609.357.000 Rp.525.995.008.000 76.54

2014 Rp.887.049.913.000 Rp.1.076.317.020.000 82.42

2015 Rp.841.347.824.000 Rp.1.155.490.602.000 72.81

10

MANDIRI

SYARIAH 2012 Rp.9.168.631.145.854 Rp.4.180.690.176.525 219.31

2013 Rp.11.029.685.200.566 Rp.4.861.998.914.310 226.85

2014 Rp.8.663.174.197.622 Rp.4.617.009.306.427 187.64

Lampiran VI

Hasil Perhitungan Rasio dari masing-masing variabel

No NAMA BANK Tahun ROA IC PSR ZPR DER

1 BCA SYARIAH 2012 0.8 1.67 0.4608 0 84.37

2013 1 1.88 0.5166 0 87.71

2014 0.8 1.71 0.4687 0 51.82

2015 1 1.91 0.4473 0 37.4

2 BNI SYARIAH 2012 1.48 1.64 0.1643 0.00037 24.06

2013 1.37 -0.98 0.1573 0.00039 294.22

2014 1.27 2.31 0.161 0.00033 158.18

2015 1.43 2.72 0.1891 0.00039 149.41

3 BJB SYARIAH 2012 -0.59 0.34 0.3619 0 95.52

2013 0.91 1.89 0.347 0.00075 113.29

2014 0.72 1.74 0.2857 0.00012 94.1

2015 0.25 1.38 0.1613 0 50.33

4 BRI SYARIAH 2012 1.19 2.68 0.2278 0.00027 321.15

2013 1.15 2.12 0.2802 0.00042 265.26

2014 0.08 1.6 0.3111 0.00047 326.61

2015 0.76 2.59 0.3643 0.00022 274.45

5 BMI 2012 1.54 3.29 0.4352 0.00018 330.17

2013 1.37 3.2 0.48 0.00022 230.13

2014 0.17 2 0.4937 0.00022 244.06

2015 0.2 2.09 0.5215 0.00002 252.13

2013 0.69 4.13 0.3267 0.0000005 138.42

2014 0.27 1.61 0.3864 0 164.12

2015 0.79 2.18 0.4732 0 138.42

7 MAYBANK SYARIAH 2012 2.88 4.04 0 0 30.19

2013 2.87 4.38 0 0 53.91

2014 3.61 4.73 0.1568 0 48.89

2015 -20.13 4.45 0.8263 0 36.5

8 MEGA SYARIAH 2012 3.81 3.16 0.0054 0.00098 25.93

2013 2.33 2.57 0.0058 0.0007 20.89

2014 0.29 1.58 0.0072 0.0001 166.52

2015 0.3 1.36 0.0137 0.00009 106.89

9 PANIN SYARIAH 2012 3.29 4.6 0.4925 0 42.56

2013 1.03 3.29 0.5229 0 76.54

2014 1.99 4.38 0.8672 0.00228 82.42

2015 1.14 3.34 0.9061 0.00167 72.81

10 MANDIRI SYARIAH 2012 2.25 3.19 0.2281 0.00062 219.31

2013 1.53 2.61 0.2131 0.00042 226.85

2014 0.17 0.71 0.2104 0.00004 187.64

Lampiran VII

Jumlah sampel bank setelah di casewise ada 39

NAMA BANK Tahun ROA IC PSR ZPR DER

BCA SYARIAH 2012 0.8 1.67 0.4608 0 84.37

2013 1 1.88 0.5166 0 87.71

2014 0.8 1.71 0.4687 0 51.82

2015 1 1.91 0.4473 0 37.4

BNI SYARIAH 2012 1.48 1.64 0.1643 0.00037 24.06

2013 1.37 -0.98 0.1573 0.00039 294.22

2014 1.27 2.31 0.161 0.00033 158.18

2015 1.43 2.72 0.1891 0.00039 149.41

BJB SYARIAH 2012 -0.59 0.34 0.3619 0 95.52

2013 0.91 1.89 0.347 0.00075 113.29

2014 0.72 1.74 0.2857 0.00012 94.1

2015 0.25 1.38 0.1613 0 50.33

BRI SYARIAH 2012 1.19 2.68 0.2278 0.00027 321.15

2013 1.15 2.12 0.2802 0.00042 265.26

2014 0.08 1.6 0.3111 0.00047 326.61

2015 0.76 2.59 0.3643 0.00022 274.45

BMI 2012 1.54 3.29 0.4352 0.00018 330.17

2013 1.37 3.2 0.48 0.00022 230.13

2014 0.17 2 0.4937 0.00022 244.06

2015 0.2 2.09 0.5215 0.00002 252.13

2013 0.69 4.13 0.3267 0.0000005 138.42

2014 0.27 1.61 0.3864 0 164.12

2015 0.79 2.18 0.4732 0 138.42

MAYBANK SYARIAH 2012 2.88 4.04 0 0 30.19

2013 2.87 4.38 0 0 53.91

2014 3.61 4.73 0.1568 0 48.89

MEGA SYARIAH 2012 3.81 3.16 0.0054 0.00098 25.93

2013 2.33 2.57 0.0058 0.0007 20.89

2014 0.29 1.58 0.0072 0.0001 166.52

2015 0.3 1.36 0.0137 0.00009 106.89

PANIN SYARIAH 2012 3.29 4.6 0.4925 0 42.56

2013 1.03 3.29 0.5229 0 76.54

2014 1.99 4.38 0.8672 0.00228 82.42

2015 1.14 3.34 0.9061 0.00167 72.81

MANDIRI SYARIAH 2012 2.25 3.19 0.2281 0.00062 219.31

2013 1.53 2.61 0.2131 0.00042 226.85

2014 0.17 0.71 0.2104 0.00004 187.64

Lampiran VIII

Data sebelum di casewise

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 40 -20.13 3.81 .6780 3.52020

IC 40 -.98 4.73 2.3755 1.33336

PSR 40 .00 .91 .3277 .22583

ZPR 40 .000000 .002280 .00028576 .000468207

DER 40 20.89 330.17 140.5413 94.84544

Valid N (listwise) 40

Data setelah di casewise

Tabel 4.3

Hasil Uji Statistik Deskriptif Descriptive Statistics <