BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pasar Modal

1. Pengertian Pasar Modal

Menurut undang-undang No. 8 tahun 1995 tentang pasar modal, yang dimaksud dengan pasar modal adalah segala kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkan, serta lembaga dan profesi yang berkaitan dengan efek. Pasar modal dipandang sebagai salah satu sarana untuk mempercepat akumulasi dana bagi pembiayaan pembangunan melalui mekanisme pengumpulan dana dari masyarakat dan menyalurkan dana tersebut ke sektor-sektor yang produktif.

Menurut Eduardus Tandelilin (2001), beberapa sekuritas yang umumnya diperdagangkan di pasar modal antara lain:

1. Saham, merupakan surat bukti kepemilikan atas aset-aset perusahaan yang menerbitkan saham

2. Obligasi merupakan sekuritas yang memberikan pendapatan dalam jumlah

tetap kepada pemiliknya

3. Reksadana (mutual fund) adalah sertifikat yang menjelaskan bahwa

pemiliknya menitipkan sejumlah dana kepada perusahaan reksadana, untuk digunakan sebagai modal berinvestasi baik di pasar modal maupun pasar uang

4. Instrument derivative adalah sekuritas yang nilainya merupakan turunan dari sekuritas lain, sehingga nilai instrumentderivative sangat bergantung dari harga sekuritas lain yang ditetapkan sebagai patokan. Berbagai macam instrument derivative adalah :

a. Waran

Opsi yang diterbitkan oleh perusahaan untuk membeli saham dalam jumlah dan harga yang telah ditentukan dalam jangka waktu tertentu b. Right Issue

c. Opsi

Hak untuk menjual atau membeli sejumlah saham tertentu pada harga yang telah ditentukan

d. Saham bonus

Perusahaan menerbitkan saham bonus yang akan dibagikan kepada pemegang saham lama

Definisi lain dari pasar modal menurut Jogiyanto (2010) merupakan tempat bertemu antara pembeli dan penjual dengan resiko untung dan rugi. Kebutuhan dana jangka pendek umumnya diperoleh di pasar uang (misalnya bank komersil). Pasar modal merupakan sarana perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan menjual saham atau mengeluarkan obligasi.

Sementara itu Ahmad (1996:18) dalam Mushawir (2017:7) menyebutkan tiga pengertian tentang pasar modal sebagai berikut :

1. Definisi yang luas

Pasar modal adalah kebutuhan sistem keuangan yang terorganisasi, termasuk bank-bank komersial dan semua perantara di bidang keuangan, serta surat-surat berharga, jangka panjang dan jangka pendek, primer dan yang tidak langsung.

Pasar modal adalah semua pasar yang terorganisasi dan lembaga-lembaga yang memperdagangkan warkat-warkat kredit (biasanya yang berjangka waktu lebih dari satu tahun) termasuk saham-saham, obligasi-obligasi, pinjaman berjangka hipotek dan tabungan serta deposito berjangka.

3. Definisi dalam arti sempit

Pasar modal adalah tempat pasar terorganisasi yang memperdagangkan saham-saham dan obligasi-obligasi dengan memakai jasa dari makelar komisioner dan para underwriter.

Menurut Husnan (2005:4) dalam Mushawir (2017:7-8), pasar modal memiliki dua fungsi, yaitu :

1. Fungsi Ekonomi

2. Fungsi Keuangan

Pasar modal sebagai fungsi keuangan adalah dengan menyediakan dana yang diperlukan oleh para borrowers. Lenders menyediakan dana tanpa terlibat langsung dalam kepemilikan aktiva riil yang diperlukan untuk investasi tersebut.

Sedangkan menurut Tandelilin (2001:13) pasar modal berfungsi sebagai lembaga perantara (intermediaries). Fungsi ini menunjukkan peran penting pasar modal dalam menunjang perekonomian karena pasar modal dapat menghubungkan pihak yang membutuhkan dana dengan pihak yang mempunyai kelebihan dana.

Dasar-dasar Hukum Pasar Modal adalah :

a. UU RI no. 8/1995 tentang pasar modal

b. UU RI no 40/2007 tentang Perseroan Terbatas (PT) c. UU RI no. 23/2002 tentang Surat Utang Negara

d. Peraturan Pemerintah RI no. 45 tentang penyelenggaraan kegiatan

di bidang pasar modal e. Peraturan BAPEPAM-LK

f. Peraturan Bursa Efek Indonesia (BEI)

g. Peraturan Kustodian Sentral Efek Indonesia (KSEI)

2.Pasar Modal dan Mekanisme Perdagangan

Menurut Brigham dan Houston (2006) dalam (Diana, 2016) pasar modal terbagi dalam dua jenis, yaitu:

a. Pasar Perdana (Primary Market)

Pasar Perdana (Primary Market) adalah pasar di mana perusahaan memperoleh modal baru. Pasar perdana merupakan tempat penawaran saham pertama kali dari emiten kepada para pemodal selama waktu yang ditetapkan oleh pihak penerbit(issue) sebelum saham tersebut diperdagamgkan di pasar sekunder. Biasanya dalam jangka waktu sekurang-kurangnya6 hari kerja.

Harga saham di Pasar perdana ditentukan oleh penjamin emisi dan perusahaan yang go public berdasarkan analisis fundamental perusahaan yang bersangkutan. Dalam pasar perdana, perusahaan akan memperoleh dana yang diperlukan. Perusahaan dapat menggunakan dana hasil emisi untuk mengembangkan dan memperluas barang modal untuk memproduksi barang dan jasa. Harga saham pasar perdana tetap, pihak yang berwenang adalah penjamin emisi dan pialang, tidak dikenakan komisi dengan pemesanan yang dilakukan melaui agen penjualan.

ditawarkan kepada investor oleh pihak penjamin emisi (underwriter) melalui perantara pedagang efek (broker-dealer) yang bertindak sebagai agen penjual saham. Proses ini disebut dengan Penawaran Umum Perdana (IPO).

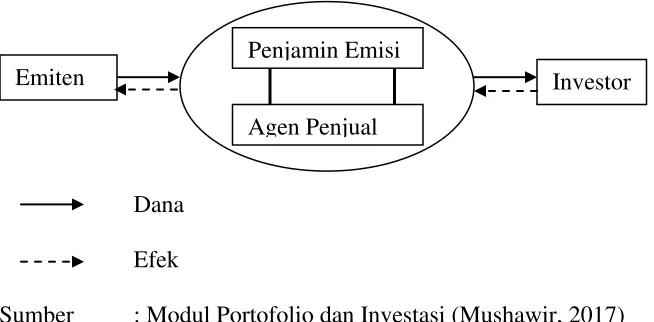

Gambar 2.1 Proses Perdagangan pada Pasar Perdana

Dana

Efek

Sumber : Modul Portofolio dan Investasi (Mushawir, 2017)

Prosedur penawaran dan pemesanan efek di pasar perdana dapat dijelaskan sebagai berikut:

a) Penawaran perdana suatu saham atau obligasi suatu perusahaan kepada

investor publik dilakukan melalui penjamin emisi dan agen penjual. Tata cara pemesanan saham atau obligasi seperti harga penawaran, jumlah saham yang ditawarkan, masa penawaran dan informasi lain yang penting harus dipublikasikan di surat kabar berskala nasional dan juga dibagikan ke publik dalam bentuk prospektus.

b) Investor yang berminat dapat memesan saham atau obligasi dengancara

menghubungi penjamin emisi atau agen penjual dan kemudian mengikuti prosedur yang telah ditetapkan.

Penjamin Emisi

Emiten Investor

c) Investor kemudian melakukan pemesanan saham atau obligasi tersebut dengan disertai pembayaran.

d) Penjamin emisi dan agen penjual kemudian mengumumkan hasil penawaran umum tersebut kepada investor yang telah melakukan pemesanan.

e) Proses penjatahan saham atau obligasi (biasa disebut dengan allotment) kepada investor yang telah memesan dilakukan oleh penjamin emisi dan emiten yang telah mengeluarkan saham atau obligasi. Dalam proses penjatahan ini ada beberapa istilah yang harus diperhatikan:

1) Undersubscribed, adalah kondisi dimana total saham atau

obligasi yang dipesan oleh investor kurang dari total saham atau obligasi yang ditawarkan. Dalam kondisi ini semua investor akan mendapatkan saham atau obligasi sesuai dengan jumlah yang dipesannya.

2) Oversubscribed, kondisi dimana total saham atau obligasi

yang dipesan oleh investor lebih dari total saham atau obligasi yang ditawarkan. Dalam kondisi ini terdapat kemungkinan investor mendapatkan saham atau obligasi kurang dari jumlah yang dipesan atau bahkan tidak mendapatkan sama sekali.

g) Saham atau obligasi tersebut kemudian didistribusikan kepada investor melalui penjamin emisi atau agen penjual.

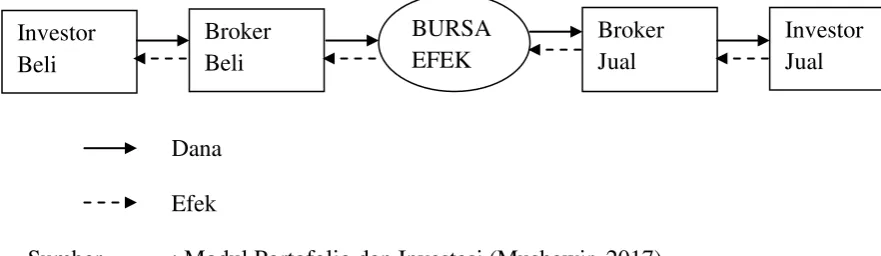

b. Pasar Sekunder (Secondary Market)

Pasar sekunder adalah pasar di mana sekuritas yang telah beredar diperdagangkan di antara para investor. Pasar sekunder merupakan tempat atau sarana transaksi jual-beli antar investor dan harga dibentuk oleh investor melalui perantara efek.Dengan adanya pasar modal para investor dapat membeli dan menjual efek setiap saat.

Di pasar sekunder terbentuklah harga pasar karena harga ditentukan oleh tawaran jual dan tawaran beli dari para investor yang disebut orderdriven market.Dengan adanya pasar sekunder, investor dapat melakukan perdagangan sekuritas untuk mendapatkan keuntungan (Mohamad Samsul:2006).

Gambar 2.2 Proses Perdagangan pada Pasar Sekunder

Dana

Efek

Sumber : Modul Portofolio dan Investasi (Mushawir, 2017)

Perusahaan efek yang telah mendapatkan izin sebagai Pedagang Perantara Efek di Bursa Efek Indonesia dapat melakukan aktivitas jual beli efek di bursa efek.Perusahaan efek membeli dan atau menjual efek berdasarkan perintah jual dan atau beli dari investor. Setiap perusahaan mempunyai karyawan yang disebut sebagai Wakil Perantara Pedagang Efek yang mempunyai wewenang untuk memasukkan semua perintah jual ataupun perintah beli ke dalam sistem perdagangan yang terdapat di bursa efek.

Sejak tahun 1995 proses perdagangan efek di pasar modal Indonesia telah menggunakan sistem terkomputerisasi yang disebut dengan JATS (Jakarta Automated Trading System) yang beroperasi berdasarkan sistem tawar menawar (auction) secara terus-menerus selama periode perdagangan. Perintah order beli dan jual dari investor dapat cocok

(matched) berdasarkan prioritas harga dan waktu. Prioritas harga artinya siapapun yang memasukkan order permintaan dengan harga beli (bid price) yang paling tinggi akan mendapat prioritas utama untuk bertemu dengan

Investor Jual Broker

Jual BURSA

EFEK Broker

Beli Investor

siapapun yang memasukkan order penawaran dengan harga jual (offer price) yang paling rendah. Prioritas waktu artinya siapapun yang memasukkan order beli atau jual terlebih dahulu akan mendapat prioritas pertama untuk dicocokkan (matched) oleh sistem.

Bursa Efek Indonesia menggolongkan perdagangan saham ke dalam tiga pasar, yaitu :

a) Pasar reguler. Saham di pasar reguler diperdagangkan dalam satuan lot dan

berdasarkan mekanisme tawar menawar yang berlangsung secara terus menerus selama proses perdagangan. Harga-harga yang terjadi di pasar ini akan digunakan sebagai dasar perhitungan indeks di BEI.

b) Pasar negosiasi. Pasar ini dilaksanakan berdasarkan tawar menawar individual antara anggota bursa beli dan anggota bursa jual dengan berpedoman pada kurs terakhir di pasar reguler.

c) Pasar tunai. Pasar ini tersedia untuk menyelesaikan kegagalan anggota bursa dalam memenuhi kewajibannya di pasar reguler dan pasar negosiasi. Pasar tunai dilaksanakan dengan prinsip pembayaran dan penyerahan seketika (cash and carry).

Hari Sesi Pertama Sesi Kedua Senin

–

Kamis

09:30 sampai 12:00 WIB

13:30 sampai 16:00 WIB

Jumat 09:30 sampai

11:30 WIB

14:00 sampai 16:00 WIB

Sedangkan pra-pembukaan untuk pasar reguler dilakukan setiap hari bursa dengan ketentuan sebagai berikut :

Waktu Aktivitas

09:10:00 sampai 09:25:00 WIB

Anggota bursa memasukkan penawaran jual atau permintaan beli

09:25:01 sampai 09:29:59 WIB

3. Manfaat Pasar Modal

Menurut Mohamad Samsul (2006:43) manfaat pasar modal dapat dilihat dari tiga sudut pandang :

1. Sudut Pandang Emiten

a. Sarana untuk mencari dana lebih besar dengan biaya yang lebih

murah

b. Memperbaiki struktur permodalan perusahaan karena perusahaan

memiliki modal sendiri yang lebih tinggi dibandingkan dengan utang. Sehingga ketergantungan modal pinjaman dari perbankan semakin berkurang.

c. Manajemen perusahaan yang tertutup menjadi manajemen yang terbuka sehingga menguntungkan bagi pemegang saham karena lebih transparan.

d. Memperluas jaringan bisnis baik dengan perusahaan domestik

maupun perusahaan luar negeri. 2. Sudut Pandang Masyarakat

a. Sarana yang terbaik untuk berinvestasi dengan jumlah yang tidak

terlalu besar bagi kebanyakan masyarakat

b. Nilai investasi berkembang mengikuti pertumbuhan yang tercermin

pada meningkatnya harga saham yang menjadi capital gain

3. Sudut Pandang Pemerintah

a. Sebagai sumber pembiayaan Badan Usaha Milik Negara (BUMN),

sehingga tidak tergantung lagi pada subsidi pemerintah

b. Manajemen badan usaha menjadi lebih baik, manajemen di tuntut

untuk lebih profesional

c. Meningkatkan pendapatan dari sektor pajak, penghematan devisa bagi pembiayaan pembangunan serta memperluas kesempatan kerja.

Sedangkan menurut Mushawir (2017:8-9) manfaat keberadaan Pasar Modal adalah :

1. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal 2. Memberikan wahana investasi bagi investor sekaligus

memungkinkan upaya diversifikasi

3. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat

menengah

4. Memberikan kesempatan memiliki perusahaan yang sehat dan

mempunyai prospek

5. Keterbukaan dan profesionalisme, menciptakan iklim berusaha yang

sehat

2.1.2 Saham

1. Pengertian Saham

Eduardus Tandelilin (2001) menyatakan bahwa Saham merupakan surat bukti kepemilikan atas aset-aset perusahaan yang menerbitkan saham. Dengan memiliki saham suatu perusahaan, maka investor akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan, setelah dikurangi dengan pembayaran semua kewajiban perusahaan.

Menurut Suad Husnan, 1998 dalam Verawati, 2014 saham merupakan selembar kertas yang menunjukkan hak pemodal (memiliki kertas tersebut) untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut.

2. Macam-macam Saham

Beberapa saham yang diperdagangkan di Bursa Efek Indonesia adalah sebagai berikut :

1. Saham Biasa (Common Stock)

Menurut Jogiyanto (2010) ada beberapa hak yang dimiliki oleh pemegang saham biasa :

a. Hak kontrol

Pemegang saham biasa mempunyai hak untuk memilih dewan direksi. Hal ini berarti pemegang saham biasa berhak untuk mengontrol siapa yang akan memimpin perusahaan. Pemegang saham dapat melakukan hak kontrolnya dalam bentuk memveto dalam pemilihan direksi di Rapat Tahunan Pemegang Saham atau memveto pada tindakan-tindakan yang membutuhkan persetujuan pemegang saham.

b. Hak menerima pembagian keuntungan

Sebagai pemilik perusahaan, pemegang saham biasa berhak mendapat bagian dari keuntungan perusahaan. Laba dibagikan dalam bentuk dividen. Pembagian dividen untuk saham biasa dapat dilakukan jika perusahaan sudah membayarkan dividen untuk saham preferen.

c. Hak preemptif

Saham preferen (preferred stock) adalah jenis saham yang memiliki hak laba kumulatif. Hak kumulatif adalah hak untuk mendapatkan laba yang tidak dibagikan pada suatu tahun yang mengalami kerugian, tetapi dibayar pada tahun yang mengalami keuntungan. Hak istimewa ini diberikan kepada pemegang saham preferen karena merekalah yang memasok dana ke perusahaan sewaktu mengalami kesulitan (Mohamad samsul, 2006:45).

Karakteristik saham preferen menurut Jogiyanto (2010) sebagai berikut : a. Pemegang saham preferen memiliki hak untuk menerima dividen terlebih

dahulu dibandingkan pemegang saham biasa

b. Saham preferen umumnya memberikan hak dividen kumulatif, yaitu memberikan hak kepada pemegangnya untuk menerima dividen tahun-tahun sebelumnya yang belum dibayarkan sebelum pemegang saham biasa menerima dividennya.

c. Saham preferen mempunyai hak terlebih dahulu atas aktiva perusahaan dibanding hak yang dimiliki oleh saham biasa pada saat terjadi likuidasi.

Menurut kasmir (2010:210), jenis-jenis saham jika ditinjau dari segi peralihannya ada dua, yaitu :

1. Saham atas Unjuk (Bearer Stock)

Di dalam saham tertulis nama pemilik saham tersebut dan untuk dialihkan kepada pihak lain diperlukan syarat dan prosedur tertentu.

2.1.3 Return saham

1. Pengertian Return Saham

Return adalah hasil yang diperoleh dari investasi sedangkan saham merupakan tanda bukti kepemilikan dalam suatu perusahaan yang berbentuk Perseroan Terbatas (PT). Return (kembalian) adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi yang dilakukannya. Tanpa adanya keuntungan yang dapat dinikmati dari suatu investasi, tentunya pemodal tidak melakukan investasi (Robert Ang, 1997 dalam Arista, 2012).

Dengan demikian, setiap investasi baik jangka pendek maupun jangka panjang tentunya mempunyai tujuan utama yaitu memperoleh keuntungan atau yang sering disebut dengan return (pengembalian). Return tersebut bisa didapat secara langsung maupun tidak langsung. Yang harus menjadi pertimbangan oleh seorang investor dalam berinvestasi ada 2 hal, yang pertama adalah expected return (keuntungan yang diharapkan dari sebuah investasi) dan yang kedua adalah risk (resiko yang timbul dari sebuah investasi).

return yang diperoleh maka akan semakin besar pula resiko yang didapat, begitu juga sebaliknya. Berdasarkan penjelasan diatas maka dapat disimpulkan bahwa return saham adalah keuntungan yang akan diperoleh oleh pemegang saham dari sebuah investasi. Keuntungan yang diperoleh oleh pemegang saham yang berupa return tersebut bisa berupa dividen (yield) dan bisa juga berupa selisih antara harga saham sekarang dengan harga saham periode sebelumnya (capital gain).

Return atau bisa juga disebut dengan tingkat pengembalian adalah selisih antara jumlah yang diterima dengan jumlah yang diinvestasikan (Brigham dan Houston, 2006:215, dalam Diana, 2017).

2. Komponen Return Saham

Menurut Wahyudi (2003) return saham memiliki dua komponen, yaitu : a. Current income

Bentuk dari current income berupa keuntungan yang diperoleh melalui pembayaran yang bersifat periodik berupa dividen sebagai hasil kinerja fundamental perusahaan.

b. Capital gain

3. Macam-macam Return Saham

Menurut Jogiyanto (2003:109) return saham dibedakan menjadi dua yaitu: a. Return realisasi

Return realisasi merupakan return yang telah terjadi b. Return Ekspektasi

Return ekspektasi adalah return yang diharapkan akan diperoleh oleh investor di masa yang akan dating

4. Indeks Harga Saham

Menurut Mushawir (2017:18-19), sekarang ini PT Bursa Efek Indonesia memiliki jenis indeks harga saham yang secara terus menerus disebarluaskan melalui media cetak maupun elektronik sebagai salah satu pedoman bagi investor untuk berinvestasi di pasar modal. Ke sebelas jenis indeks tersebut adalah :

1. Indeks Harga Saham Gabungan (IHSG), menggunakan semua

emiten yang tercatat sebagai komponen perhitungan indeks. Saat ini beberapa emiten tidak dimasukkan dalam perhitungan IHSG, misalnya emiten-emiten eks Bursa Efek Surabaya karena alasan tidak (atau belum ada) aktivitas transaksi sehingga belum tercipta harga pasar.

2. Indeks Sektoral, menggunakan semua emiten yang ada pada

3. Indeks LQ45, menggunakan 45 emiten yang dipilih berdasarkan pertimbangan likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria yang telah ditentukan.

4. Jakarta Islamic Index (JII), menggunakan 30 emiten yang masuk

dalam kriteria syariah, (Daftar Efek Syariah yang diterbitkan oleh BAPEPAM-LK) dan termasuk saham yang memiliki kapitalisasi besar dan likuiditas tinggi.

5. Indeks Kompas100, menggunakan 100 emiten yang dipilih berdasarkan pertimbangan likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria yang telah ditentukan.

6. Indeks BISNIS-27, menggunakan 27 emiten yang dipilih berdasarkan kriteria tertentu dan merupakan kerja sama antara PT Bursa Efek Indonesia dengan Harian Bisnis Indonesia

7. Indeks PEFINDO25, menggunakan 25 emiten yang dipilih

berdasarkan kriteria tertentu dan merupakan kerja sama antara PT Bursa Efek Indonesia dengan lembaga rating PEFINDO.

8. Indeks SRI-KEHATI, menggunakan 25 emiten yang dipilih

berdasarkan kriteria tertentu dan merupakan kerja sama antara PT Bursa Efek Indonesia dengan Yayasan KEHATI

9. Indeks Papan Utama, menggunakan emiten yang masuk dalam

kriteria papan utama.

10. Indeks Papan Pengembangan, menggunakan emiten yang masuk

11. Indeks Individual, yaitu indeks harga saham masing-masing emiten.

Seluruh indeks yang terdapat di BEI menggunakan metode perhitungan yang sama, yaitu metode rata-rata tertimbang berdasarkan jumlah saham tercatat. Indeks-indeks tersebut ditampilkan terus menerus melalui display walldi lantai bursa dan disebarkan ke masyarakat luas oleh data vendor melalui data feed.

Indeks LQ45 pertama kali diluncurkan pada Februari 1997.Ukuran utama likuiditas transaksi adalah nilai transaksinya pada pasar reguler.Sesuai dengan perkembangan pasar dan untuk lebih mempertajam kriteria likuiditas, maka sejak review bulan Januari tahun 2005 jumlah hari perdagangan dan frekuensi transaksi di masukkan sebagai ukuran likuiditas.

Maka munculah kriteria-kriteria saham yang bisa masuk dalam indeks LQ45 sebagai berikut:

1. Telah tercatat di BEI selama 3 bulan

2. Sedang termasuk didalam 60 emiten di pasar reguler seperti volume, nilai,

dan frekuensi transaksinya

3. Kriteria likuiditas dan kapitalisasi pasar, keadaan keuangan serta prospek

pertumbuhan perusahaan sangat dipertimbangkan

4. 30 emiten dari 60 emiten tersebut yaitu dengan nilai transaksi terbesar

Bursa Efek Indonesia secara rutin memantau perkembangan kinerja komponen emiten-emiten yang masuk dalam perhitungan indeks LQ45.BEI dalam setiap tiga bulan sekali melakukan evaluasi atas pergerakan urutan emiten tersebut. Kemudian penggantian emiten-emiten akan dilakukan setiap enam bulan sekali, yaitu pada awal bulan Februari dan awal bulan Agustus.

Adapun faktor-faktor yang berperan dalam pergerakan indeks LQ45, yaitu:

1. Tingkat suku bunga SBI sebagai patokan (benchmark) portofolio

investasi di pasar keuangan Indonesia 2. Tingkat toleransi investor terhadap risiko

3. Saham-saham penggerak indeks (Index mover stocks) yang

notabenenya merupakan saham berkapitalisasi pasar besar di Bursa Efek Indonesia

Faktor-faktor yang berpengaruh Terhadap Naiknya Indeks LQ45 adalah :

1) Penguatan bursa global dan regional menyusul penurunan harga

minyak mentah dunia

2) Penguatan nilai tukar rupiah yang mampu mengangkat indeks LQ45

Dalam indeks LQ45 sudah pasti jumlah perusahaan yang terdaftar berjumlah 45. Dan setiap 6 bulan sekali akan diperbarui. Periode daftar saham yang masuk dalam perhitungan indeks LQ45 adalah Februari-Juli dan Agustus-Januari.

2.1.4 Jenis-jenis Rasio

Menurut Eugene F. Brigham dan Joel F. Houston dalam bukunya Manajemen Keuangan, menyebutkan bahwa ada beberapa jenis analisis rasio, yaitu :

1. Rasio Likuiditas (Liquid Ratio)

Rasio likuiditas adalah rasio yang menunjukkan hubungan kas dan aktiva lancar lainnya dan kewajiban lancar.

Ada 2 jenis rasio likuiditas, yaitu:

a. Rasio lancar (Current Ratio) adalah rasio yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Dihitung dengan membagi antara total aktiva lancar dengan total kewajiban lancar.

b. Rasio cepat (acid test) merupakan pengukur untuk kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya dengan aktiva lancar tanpa mengandalkan persediaan. Dapat dihitung dengan mengurangkan aktiva lancar dengan persediaan kemudian dibagi kewajiban lancar.

Rasio ini mengukur seberapa efektif perusahaan mengelola aktivanya. Dalam rasio ini terdapat 4 jenis rasio, yaitu :

a. Rasio perputaran persediaan (inventory turnover ratio)

Rasio ini digunakan untuk mengevaluasi persediaan.Rasio dihitung dengan membagi penjualan dengan persediaan.

b. Periode penagihan rata-rata (day sales outstanding)

Rasio ini digunakan untuk menaksir piutang usaha.Dihitung dengan membagi piutang usaha dengan rata-rata penjualan harian untuk menentukan jumlah hari penjualan dalam piutang usaha. c. Rasio perputaran aktiva tetap (fixed asset turnover ratio)

Mengukur seberapa efektif perusahaan menggunakan aktiva tetapnya (pabrik dan peralatan).Dapat dihitung dengan membagi penjualan dengan aktiva tetap bersih.

d. Rasio perputaran total aktiva (total asset turnover ratio)

Yaitu rasio yang mengukur perputaran seluruh aktiva perusahaan.Rasio ini dapat dihitung dengan membagi penjualan dengan total aktiva.

3. Rasio Manajemen Utang

jika pemegang saham hanya memberikan sebagian kecil dari total pembiayaan, maka resiko perusahaan sebagian besar ada pada kreditur. 3) Jika perusahaan memperoleh pengembalian yang lebih besar atas investasi yang dibiayai dengan dana pinjaman dibanding pembayaran bunga, maka pengembalian atas modal pemilik akan lebih besar, atau “leveraged”.

Dalam rasio manajemen keuangan ada 3 jenis rasio, yaitu: a. Rasio utang (debt ratio)

Rasio ini mengukur persentase dana yang disediakan oleh kreditur, perhitungannya dengan membagi total utang dengan total aktiva. Total utang disini mencakup total utang lancar maupun utang jangka panjang.

b. Rasio kelipatan pembayaran bunga (times-interest-earned ratio) Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam membayar bunga tahunan. Dihitung dengan cara membagi antara jumlah laba sebelum bunga dan pajak dengan beban bunga.

c. Rasio cakupan beban tetap (fixed charge coverage ratio)

pembayaran lease dengan beban bunga ditambah pembayaran lease dan pembayaran dana yang di “gross up” atau dengan membaginya

dengan (1-tarif pajak). 4. Rasio Profitabilitas

Profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan. Rasio profitabilitas (profitability ratio) menunjukkan pengaruh gabungan dari likuiditas, manajemen aktiva, dan utang terhadap hasil operasi.

Rasio yang tercakup dalam rasio profitabilitas adalah: a. Marjin laba atas penjualan (Profit margin on sales)

Mengukur laba per rupiah penjualan.Rasio ini dihitung dengan membagi laba bersih dengan penjualan.

b. Basic earning power (BEP)

Rasio ini menunjukkan kemampuan aktiva perusahaan untuk menghasilkan laba operasi, dihitung dengan membagi EBIT dengan total aktiva.

c. Pengembalian atas total aktiva (ROA)

Rasio ini mengukur pengembalian atas total aktiva setelah bunga dan pajak. Dihitung dengan membagi laba bersih yang tersedia untuk pemegang saham biasa dengan total aktiva.

d. Pengembalian atas ekuitas saham biasa (return on common equity

Rasio laba bersih terhadap ekuitas saham biasa mengukur pengembalian atas ekuitas saham biasa (return on common equity atau ROE), atau tingkatpengembalian atas pemegang investasi saham. Dapat dihitung dengan membagi laba bersih yang tersedia untuk pemegang saham biasa dengan ekuitas saham biasa.

5. Rasio Nilai Pasar (market value ratio)

Menghubungkan harga saham perusahaan dengan laba dan nilai buku per saham. Rasio ini memberikan manajemen petunjuk mengenai apa yang dipikirkan investor atas kinerja perusahaan di masa lalu serta prospek di masa mendatang. Jika rasio likuiditas, manajemen aktiva, manajemen utang, dan profitabilitas baik, maka kemudian rasio nilai pasar akan menjadi tinggi, dan harga saham akan setinggi yang diharapkan.

Rasio ini terdiri dari dua macam rasio, yaitu: a. Rasio harga-laba (P/E)

Rasio harga-laba (price/earning ratio= P/E) menunjukkan seberapa banyak investor bersedia membayar per rupiah laba yang dilaporkan. Dihitung dengan membagi antara harga per saham dengan laba per saham.

b. Rasio nilai pasar/buku (M/B)

biasanya menjual saham beberapa kali lebih tinggi dari nilai bukunya, dibanding perusahaan dengan tingkat pengembalian yang rendah. Rasio nilai pasar dihitung dengan cara mencari terlebih dahulu nilai buku per saham. Nilai buku per saham dapat dihitung dengan membagi antara ekuitas saham biasa dengan jumlah saham yang beredar, kemudian menghitung rasio nilai pasarnya dengan cara membagi harga pasar per saham dengan nilai buku per saham.

2.2 Penelitian Sebelumnya

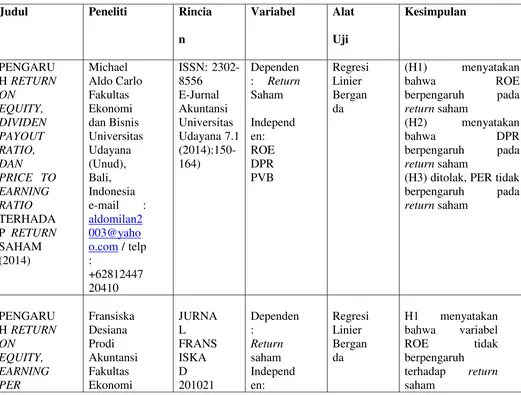

Michael Aldo Carlo(2014),penelitian carlo menguji pengaruhreturn on

equity (ROE), dividend payout ratio (DPR), dan price to earning ratio (PER) terhadap return saham, hasil proses seleksi memperoleh sampel yang terdiri dari 47 perusahaan. Hasilnya menyatakan bahwa, variabel return on equity (ROE) berpengaruh pada return saham, dividen payout ratio (DPR) berpengaruh pada return saham, sedangkan price to earning ratio (PER) ditolak atau tidak berpengaruh terhadap return saham.

Fransiska Desiana (2014), penelitian Fransiska Desiana (2014) menguji

(PER), return on equity (ROE), dan earning per share (EPS) berpengaruh terhadap return saham. Sedangkan secara parsial hanya variabel price to earning ratio (PER) yang berpengaruh terhadap return saham. Dengan demikian semakin tinggi PER ini menunjukkan bahwa investor memilki harapan yang baik tentang perkembangan perusahaan dimasa mendatang.

Rio Febrioni (2016), dalam penelitian Rio Febrioni (2016) menguji pengaruh return on assets, return on equity, earning per share, dan current ratio terhadap return saham. Dengan sampel 18 perusahaan yang melewati tahap purposive sampling sesuai dengan kriteria yang dibutuhkan untuk penelitian. Hasil penelitian menunjukkan bahwa ROA, ROE, EPS, dan CR memiliki pengaruh yang siginifikan terhadap return saham pada perusahaan. Hasil penelitian ini mengidentifikasi secara parsial return on assets tidak berpengaruh signifikan terhadap return saham dengan arah pengaruh yang positif, return on equity tidak berpengaruh signifikan terhadap return saham dengan arah yang positif, earning per share berpengaruh signifikan terhadap return saham dengan arah pengaruh yang positif, current ratio tidak berpengaruh signifikan terhadap return saham dengan arah pengaruh yang negatif pada perusahaan yang terdaftar Indeks LQ45 di Bursa Efek Indonesia periode 2011-2015.

Nur Fita Sari (2012), dalam penelitian Sari (2010) menguji pengaruh

Semarang.Hasil pengujian pada data sekunder menunjukkan bahwa variabel DER berpengaruh positif signifikan terhadap return saham, CR berpengaruh positif tidak signifikan terhadap return saham, dan ROE berpengaruh negatif signifikan terhadap return saham.Ketiga variabel tersebut memiliki arah yang berbeda dengan hipotesis yang diajukan. Berdasarkan hasil perhitungan, hanya variabel TAT yang memiliki arah yang sama dengan hipotesis yang diajukan yaitu berpengaruh positif signifikan terhadap return saham.

Tabel 2.1

Judul Peneliti Rincia

n

Variabel Alat

Uji Kesimpulan PENGARU H RETURN ON EQUITY, DIVIDEN PAYOUT RATIO, DAN PRICE TO EARNING RATIO TERHADA P RETURN SAHAM (2014) Michael Aldo Carlo Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia e-mail : aldomilan2 003@yaho o.com / telp : +62812447 20410 ISSN: 2302-8556 E-Jurnal Akuntansi Universitas Udayana 7.1 (2014):150-164) Dependen : Return Saham Independ en: ROE DPR PVB Regresi Linier Bergan da

(H1) menyatakan

bahwa ROE

berpengaruh pada return saham

(H2) menyatakan

bahwa DPR

berpengaruh pada return saham

(H3) ditolak, PER tidak berpengaruh pada return saham

PENGARU H RETURN ON EQUITY, EARNING PER Fransiska Desiana Prodi Akuntansi Fakultas Ekonomi JURNA L FRANS ISKA D 201021 Dependen : Return saham Independ en: Regresi Linier Bergan da

H1 menyatakan bahwa variabel

ROE tidak

berpengaruh

SHARE, DAN PRICE EARNING RATIO TERHADA P RETURN SAHAM PERUSAH AAN INDUSTRI BARANG KONSUM

SI DI

BURSA EFEK INDONESI A STIE MDP Bifransiska .desiana@g mail.com Titin Hartini titin_msi@ yahoo.com

0045 Return on Equity Earning per Share Price Earning Ratio

H2 menyatakan bahwa earning per share tidak berpengaruh

terhadap return saham

H3 menyatakan bahwa price earning ratio berpengaruh

terhadap return saham

PENGARU H RETURN ON ASSETS, RETURN ON EQUITY, EARNING PER SHARE, DAN CURRENT RATIO TERHADA P RETURN SAHAM Rio Febrioni febrionirio @gmail.co m Deannes Isynuwardh ana, SE., M.M. Muhamma d Rafki Nazar, SE., M.Sc.

ISSN : 2355-9357 e-proceed ing of Manage ment : Vol.3, No. 3 Desemb er 2016 | page 3439 Dependen : Return saham Independ en:

Return on assets Return on equity Earning per Share Current ratio Analisis Regresi Data Panel

H1 return on assets tidak berpengaruh

signifikan terhadap return saham dengan arah pengaruh positif H2 return on equity tidak berpengaruh

signifikan terhadap return saham dengan arah pengaruh positif H3 earning per share berpengaruh signifikan terhadap return saham dengan arah pengaruh positif H4 current ratio berpengaruh

signifikan terhadap return saham dengan arah pengaruh negative ANALISIS

PENGARU

Nur Fita Sari

Dependen :

Regresi Linier

H1 DER

Rangkuman Penelitian Terdahulu

Sumber data diolah 2017

2.3 Kerangka Pemikiran

Gambar 2.3

Kerangka Pemikiran

X1 : RETURN ON EQUITY (ROE)

X2 : DIVIDEND PAYOUT RATIO (DPR)

X3 : PRICE TO EARNING RATIO (PER)

Sumber data diolah 2017 H DER,

CR, ROE, DAN TAT TERHADA P RETURN SAHAM Fakultas Ekonomika dan Bisnis Universitas Diponegoro Semarang 2012 Return saham Independ en: DER CR ROE TAT Bergan da

terhadap return saham

H2 CR

berpengaruh

terhadap return saham

H3 ROE

berpengaruh

positif terhadap return saham

H4 TAT

berpengaruh

positif terhadap return saham

Keterangan :

Pengaruh X1, X2, X3 secara parsial terhadap return saham

Pengaruh X1, X2, X3 secara simultan terhadap return saham

2.4 Hipotesis

1. Hubungan Return on Equity (ROE) dengan Return Saham

Return on Equity (ROE) adalah rasio yang mengukur kemampuan perusahaan menghasilkan laba untuk pengembalian atas saham biasa. Rasio ini dinyatakan dalam bentuk persen yang merupakan imbal hasil dari laba bersih terhadap ekuitas perusahaan. Selain itu ROE juga digunakan sebagai imbal hasil yang nyata terhadap modal yang diinvestasikan oleh para pemegang saham.

ROE memberikan gambaran profitabilitas perusahaan terhadap jumlah ekuitasnya.Semakin besar ROE maka semakin efektif sebuah perusahaan. Namun ROE memiliki kelemahan karena tidak menggunakan jumlah hutang dalam perhitungannya.

H1 = Return on Equity berpengaruh terhadap Return saham pada

perusahaan yang tergabung dalam Indeks LQ45 periode 2014-2016

2. Hubungan Dividend Payout Ratio Ratio terhadap Return Saham

Dividend Payout Ratio atau Rasio Pembayaran Dividen adalah rasio yang menunjukkan persentase setiap keuntungan yang diperoleh yang didistribusikan kepada pemegang saham dalam bentuk uang tunai, jadi DPR menunjukkan besaran dividen yang dibagikan terhadap total laba bersih perusahaan sekaligus menjadi sebuah parameter untuk mengukur besaran dividen yang akan dibagikan ke pemegang saham.

DPR dihitung dengan membagi jumlah deviden tunai perusahaan dengan laba bersih perusahaan. Jika perusahaan membagikan seluruh labanya untuk pemegang saham maka jumlah DPR akan sama dengan jumah laba dengan persentase 100%. Maka dapat diketahui rasionya adalah 1:1.

Dari penelitian Michael Aldo Carlomenunjukkan bahwa DPR berpengaruh terhadap return saham. Maka dibuat hipotesis seperti berikut :

H2 = Dividend Payout Ratio berpengaruh terhadap Return saham

pada perusahaan yang tergabung dalam Indeks LQ45 periode

2014-2016

Price to Earning Ratio adalah alat utama penghitungan harga saham suatu perusahaan dibandingkan dengan pendapatan perusahaan.Hasil ini mengindikasikan berapa besar investor bersedia membayar setiap rupiah atas pendapatan perusahaan tersebut.Pada umumnya, investor lebih senang memilih saham dengan P/E ratio rendah.Semakin rendah P/E ratio suatu saham, semakin murah saham-saham tersebut sehubungan dengan pendapatan perusahaan.

Dengan mengamati P/E ratio, investor dapat lebih akurat membandingkan nilai dari dua perusahaan. Dengan melakukan ini investor mendapat pandangan yang lebih luas apakah suatu saham undervalued atau overvalued jika dibandingkan dengan saham dalam satu industry atau pasar secara umum. Kelemahan dari rasio ini adalah manipulasi pendapatan, perbedaan industri, volatilitas dan resiko, juga faktor-faktor lain.

Dari penelitian Fransiska Desiana dan Michael Aldo Carlo menunjukkan bahwa PER mempunyai pengaruh negatif terhadap return saham. Maka dapat dibuat hipotesis sebagai berikut :

H3 = Price to Earning Ratio mempunyai pengaruh negatif terhadap

Return saham pada perusahaan yang tergabung dalam Indeks LQ45

periode 2014-2016.

Ketiga rasio keuangan seperti Return on Equity, Dividend Payout

Ratio, dan Price to Earning Ratio masing-masing mempunyai pengaruh terhadap return saham. Rasio-rasio ini selain berguna untuk pihak internal khususnya manajemen perusahaan, juga berguna untuk pengguna laporan keuangan atau pihak eksternal perusahaan seperti para investor dan analisis kredit. Dengan menggunakan rasio-rasio ini para investor dapat memprediksi besar kecilnya return saham yang akan diperoleh.

Dari penelitian-penelitian seperti Michael Aldo Carlo, Fransiska Desiana, dan Rio Febriano menunjukkan bahwa adanya pengaruh dari variabel-variabel Return on Equity, Dividend Payout Ratio, dan Price to Earning Ratio yang positif maupun negatif terhadap return saham.

Dari bukti empiris tersebut menunjukkan bahwa secara simultan rasio profitabilitas yang digambarkan dengan Return on Equity, rasio pasar yang ditunjukkan dengan Dividend Payout Ratio dan Price to Earning Ratio mempunyai pengaruh terhadap return saham, maka dalam penelitian ini diajukan hipotesis sebagai berikut :

H4 = Terdapat pengaruh antara Return on Equity, Dividend Payout

Ratio dan Price to Earning Ratio tehadap Return Saham pada