BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Belanja Modal

Belanja modal termasuk jenis belanja langsung dan digunakan untuk

pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau

pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12

(duabelas) bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam

bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan

jaringan, dan aset tetap lainnya (Permendagri No. 13 Tahun 2006)

Menurut PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan,

belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset

lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal

meliputi antara lain belanja untuk perolehan tanah, gedung dan bangunan,

peralatan, aset tak berwujud.

Menurut Halim (2004), belanja modal merupakan belanja pemerintah daerah

yang manfaatnya melebih satu tahun anggaran dan akan menambah aset atau

kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti

biaya pemeliharaan pada kelompok belanja administrasi umum. Belanja modal

dapat juga disimpulkan sebagai pengeluaran yang dilakukan dalam rangka

pembentukan modal yang sifatnya menambah aset tetap/inventaris . Manfaat lebih

pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat,

meningkatkan kapasitas dan kualitas aset.

Belanja modal menurut Permendagri No.64 Tahun 2013 dibagi menjadi:

1. Belanja tanah

Adalah seluruh pengeluaran untuk pengadaan, pembelian, pembebasan,

penyelesaian, balik nama, pengosongan, penimbunan, pematangan tanah, pembuatan

sertifikat tanah serta pengeluaran-pengeluaran lain yang bersifat administratif

sehubungan dengan perolehan hak dan kewajiban atas tanah pada saat pembebasan

atau pembayaran ganti rugi sampai tanah tersebut siap digunakan atau dipakai.

2. Belanja peralatan dan mesin

Adalah pengeluaran untuk pengadaan peralatan dan mesin yang digunakan

dalam pelaksanaan kegiatan, antara lain biaya pembelian, biaya pengangkutan, biaya

instalasi, serta biaya langsung lainnya untuk memperoleh dan mempersiapkan

sampai peralatan dan mesin tersebut sampai digunakan.

3. Belanja gedung dan bangunan

Adalah pengeluaran untuk memperoleh gedung dan bangunan secara kontraktual

sampai dengan gedung dan bangunan siap digunakan, yang meliputi biaya pembelian

atau biaya konstruksi, termasuk biaya pengurusan izin mendirikan bangunan (IMB),

notaris, dan pajak (kontraktual). Belanja ini termasuk biaya untuk perencanaan dan

pengawasan yang terkait dengan perolehan gedung dan bangunan.

4. Belanja jalan, irigasi, dan jaringan

Adalah pengeluaran yang digunakan untuk pengadaan/penambahan/

penggantian/peningkatan/pembangunan serta perawatan yang menambah kapasitas

5. Belanja aset tetap lainnya

Adalah pengeluaran yang diperlukan dalam kegiatan pembentukan modal

untuk pengadaan/pembangunan belanja modal lainnya yang tidak dapat

diklasifikasikan dalam perkiraan kriteria belanja modal tanah, peralatan dan mesin,

gedung dan bangunan, jaringan (kanal, irigasi dan lain-lain). Termasuk dalam

belanja modal ini adalah belanja modal non fisik yang besaran jumlahnya dapat

teridentifikasi dan terukur, seperti kontrak sewa beli (leasehold), pengadaan atau

pembelian barang-barang kesenian (art pieces), barang-barang purbakala dan

barang-barang untuk museum, serta hewan ternak, buku-buku dan jurnal ilmiah

sepanjang tidak dimaksudkan untuk dijual dan diserahkan kepada masyarakat.

Secara spesifik, sumber pendanaan untuk belanja modal belum ditentukan

aturannya. Namun, seluruh jenis sumber-sumber penerimaan daerah dapat

dialokasikan untuk mendanai belanja daerah diantaranya belanja modal.

Sumber-sumber penerimaan daerah (UU Nomor 33 Tahun 2004) yang dapat digunakan

sebagai sumber pendanaan belanja daerah berasal dari pendapatan daerah dan

pembiayaan. Pendapatan daerah bersumber dari:

a. PAD, yaitu: pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah

yang dipisahkan, dan lain-lain PAD yang sah.

b. Dana Perimbangan, yaitu: dana bagi hasil (DBH), DAU, dan DAK.

c. Lain-lain pendapatan yang sah, yaitu: hasil penjualan kekayaan daerah yang tidak

dipisahkan, jasa giro, pendapatan bunga, keuntungan selisih nilai tukar rupiah

terhadap mata uang asing, dan komisi, potongan, ataupun bentul lain sebagai

Sedangkan pembiayaan daerah bersumber dari: sisa lebih pembiayaan anggaran

daerah, penerimaan pinjaman daerah, dana cadangan daerah, dan Hasil penjualan

kekayaan daerah yang dipisahkan.

Alokasi dana yang bersumber dari pendapatan dan pembiayaan daerah kepada

belanja daerah ditentukan oleh kebutuhan daerah sendiri atas kebutuhan belanja

daerahnya. Pada umumnya sumber dana yang bersumber dari PAD lebih banyak

dialokasikan untuk belanja operasional daerah dan sisanya dialokasikan untuk

belanja daerah lainnya diantaranya belanja modal. DAU lebih banyak dialokasikan

kepada belanja pegawai, dan sisanya dialokasikan untuk belanja-belanja daerah

termasuk belanja modal. Abdullah (2008) juga menjelaskan bahwa belanja modal

pada umumnya berasal dari dana bantuan (fund).

Menurut Yustikasari dan Darwanto (2007), faktor-faktor fundamental yang

mempengaruhi keputusan dalam pengalokasian belanja daerah, termasuk

pengalokasian belanja modal dibagi menjadi 2 variabel, yakni variabel-non

keuangan dan variabel keuangan. Variabel non-keuangan meliputi kebijakan

pemerintahan dan kondisi makroekonomi, sedangkan variabel keuangan meliputi

ukuran-ukuran atau jenis-jenis penerimaan pemerintah daerah lainnya. Variabel

non-keuangan yang digunakan adalah pertumbuhan ekonomi sebagai cerminan

kondisi makroekonomi daerah yang diteliti, sedangkan variabel keuangan yang

digunakan adalah beberapa ukuran atau jenis penerimaan daerah meliputi PAD dan

DAU. Menurut Verawaty, Meriana, dan Sari (2015) faktor penentu pengalokasian

belanja modal terdiri dari kinerja keungan daerah yang diukur dengan rasio

kemandirian keuangan daerah dan sumber pendapatan daerah yang terdiri dari PAD

2.1.2 Kinerja Keuangan Pemerintah Daerah

Organisasi sektor publik (pemerintah) merupakan organisasi yang bertujuan

memberikan pelayanan kepada masyarakat (publik) secara optimal, misalnya dalam

bidang pendidikan, kesehatan, keamanan, penegakan hukum, transportasi dan

sebagainya. Pelayanan publik diberikan karena masyarakat merupakan salah satu

bentuk pertanggungjawaban organisasi sektor publik sehingga pemerintah tidak

hanya menyampaikan laporan pertanggungjawaban kepada pemerintah pusat saja,

tetapi juga kepada masyarakat luas. Untuk itu diperlukan sistem pengukuran kinerja

yang bertujuan untuk membantu manajer publik menilai pencapaian suatu strategi

melalui alat ukur finansial dan non finansial.

Kinerja keuangan pemerintah daerah adalah kemampuan suatu daerah untuk

menggali dan mengelola sumber-sumber keuangan asli daerah dalam memenuhi

kebutuhannya guna mendukung berjalannya sistem pemerintahan, pelayanan

kepada masyarakat, dan pembangunan daerahnya dengan tidak tergantung

sepenuhnya kepada pemerintah pusat dan mempunyai keleluasaan di dalam

menggunakan dana-dana untuk kepentingan masyarakat daerah dalam batas-batas

yang ditentukan peraturan perundang-undangan (Syamsi, 1986 dalam Susantih dan

Saftiana, 2009). Kinerja keuangan pemerintah daerah adalah tingkat pencapaian

dari suatu hasil kerja di bidang keuangan daerah yang meliputi penerimaan dan

belanja daerah dengan menggunakan indikator keuangan yang ditetapkan melalui

suatu kebijakan atau ketentuan perundang-undangan selama satu periode anggaran.

Bentuk dari pengukuran kinerja tersebut berupa rasio keuangan yang terbentuk dari

2010). Menurut Sularso dan Restianto (2011), kinerja keuangan adalah suatu

ukuran kinerja yang menggunakan indikator keuangan. Analisis kinerja keuangan

pada dasarnya dilakukan untuk menilai kinerja di masa lalu dengan melakukan

berbagai analisis sehingga diperoleh posisi keuangan yang mewakili realitas entitas

dan potensi-potensi kinerja yang akan berlanjut. Karena menggunakan indikator

keuangan, alat analisis yang tepat untuk mengukur kinerja keuangan adalah analisis

keuangan.

Menurut Mardiasmo (2012), pengukuran kinerja keuangan pemerintah daerah

dilakukan untuk memenuhi 3 tujuan yaitu :

1. Memperbaiki kinerja pemerintah.

2. Membantu mengalokasikan sumber daya dan pembuatan keputusan.

3. Mewujudkan pertanggungjawaban publik dan memperbaiki komunikasi

kelembagaan

Menurut Peraturan Pemerintah Republik Indonesia No. 58 Tahun 2005 tentang

Pengelolaan Keuangan Daerah dalam Ketentuan Umumnya, menyatakan bahwa

keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka

penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk di

dalamnya segala bentuk kekayaan daerah tersebut. Kemampuan pemda dalam

mengelola keuangan dituangkan dalam Anggaran Pendapatan dan Belanja Daerah

(APBD) yang langsung maupun tidak langsung mencerminkan kemampuan

pemerintah daerah dalam membiayai pelaksanaan tugas-tugas pemerintah,

pembangunan, dan pelayanan sosial masyarakat. Pemerintah daerah sebagai pihak

yang diserahi tugas menjalankan roda pemerintahan, pembangunan, dan pelayanan

untuk dinilai apakah pemerintah daerah berhasil menjalankan tugasnya dengan baik

atau tidak. Salah satu alat untuk menganalisis kinerja pemerintah daerah dalam

mengelola keuangan daerahnya adalah dengan melakukan analisis rasio keuangan

terhadap APBD yang telah ditetapkan dan dilaksanakannya (Halim, 2007).

Hasil analisis rasio keuangan ini digunakan sebagai tolok ukur dalam:

1. Menilai kemandirian keuangan daerah dalam membiayai penyelenggaraan

otonomi daerah.

2. Mengukur efektivitas dan efisiensi dalam merealisasikan pendapatan daerah.

3. Mengukur sejauh mana aktivitas pemerintah daerah dalam membelanjakan

pendapatan daerahnya.

4. Mengukur kontribusi masing-masing sumber pendapatan dalam pembentukan

pendapatan daerah.

5. Melihat pertumbuhan/perkembangan perolehan pendapatan dan pengeluaran

yang dilakukan selama periode waktu tertentu.

Penggunaan analisis rasio keuangan sebagai alat analisis kinerja keuangan

secara luas telah diterapkan pada lembaga perusahaan yang bersifat komersial,

sedangkan pada lembaga publik khususnya pemerintah daerah masih sangat

terbatas sehingga secara teoritis belum ada kesepakatan yang bulat mengenai nama

dan kaidah pengukurannya. Dalam rangka pengelolaan keuangan daerah yang

transparan, jujur, demokratis, efektif, efisien, dan akuntabel, analisis rasio keuangan

terhadap pendapatan belanja daerah perlu dilaksanakan (Mardiasmo, 2002).

Menurut Mahmudi, (2011) beberapa rasio keuangan untuk mengukur kinerja

keuangan pemerintah, terdiri dari: Derajat Desetnraslisasi, Rasio Ketergantungan

Rasio Efisiensi PAD, Rasio Efektivitas Pajak, Rasio Efisiensi Pajak, Derajat

Kontribusi BUMD. Selain itu terdapat juga rasio aktivitas untuk organisasi

pemerintah berupa Rasio Keserasian Belanja. Beberapa rasio keuangan yang

digunakan untuk mengukur akuntabilitas pemerintah daerah yang dikembangkan

berdasarkan data keuangan yang bersumber dari APBD adalah Rasio Kemandirian

(otonomi fiskal), Rasio efektivitas dan efisiensi, Debt Service Coverage Ratio

(Halim, 2007)

2.1.2.1 Rasio Kemandirian Keuangan

Rasio kemandirian keuangan daerah (otonomi fiskal) menunjukkan kemampuan

daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan, dan

pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai

sumber pendapatan yang diperlukan daerah. Rasio kemandirian keuangan daerah

menggambarkan ketergantungan daerah terhadap sumber dana eksternal. Semakin

tinggi rasio kemandirian mengandung arti bahwa tingkat ketergantungan daerah

terhadap bantuan pihak eksternal (terutama pemerintah pusat dan provinsi) semakin

rendah, dan demikian pula sebaliknya. Rasio kemandirian keuangan daerah diukur

dengan formula sebagai berikut (DJPK : 2011)

Kemandirian Keuangan = PAD

Total Pendapatan x 100%

Bila rasio kemandirian daerah semakin tinggi, hal ini berarti pemda semakin

baik dalam mengelola sumber pendanaannya dengan memaksimalkan PAD . Ada

asumsi bahwa pengelolaan sumber pendanaan daerah yang baik akan

mempengaruhi jumlah alokasi belanja modal. Suatu daerah yang dikatakan mandiri

2.1.2.2 Rasio Efektivitas PAD

Rasio efektivitas menggambarkan kemampuan pemerintah daerah dalam

merealisasikan PAD yang direncanakan, dibandingkan dengan target yang

ditetapkan berdasarkan potensi riil daerah. Kemampuan pemerintah daerah dalam

menjalankan tugas dan fungsinya dikategorikan efektif apabila rasio yang dicapai

minimal sebesar satu atau 100%. Namun demikian, semakin tinggi rasio efektivitas,

maka kemampuan pemerintah daerah pun semakin baik. Pengertian efektivitas

berhubungan dengan derajat keberhasilan suatu operasi pada sektor publik,

sehingga suatu kegiatan dikatakan efektif jika kegiatan tersebut mempunyai

pengaruh besar terhadap kemampuan menyediakan pelayanan masyarakat yang

merupakan sasaran yang telah ditetapkan sebelumnya. Rasio efektifitas dapat

dihitung dengan formula sebagai berikut (Halim, 2007) :

Efektivitas PAD = Realisasi PAD

Target PAD x 100%

Menurut Mahsun (2009,) kriteria rasio efektivitas PAD, adalah:

1. Jika diperoleh nilai kurang dari 100% (x < 100%), berarti tidak efektif

2. Jika diperoleh nilai sama dengan 100 (x = 100%), berarti efektivitas berimbang

3. Jika diperoleh lebih dari 100% (x > 100%) berarti efektif.

Suatu daerah dapat dikatakan efektif dalam mengelola potensi keuangan daerah

apabila dapat merealisasikan PAD lebih tinggi daripada target. Semakin besar

realisasi penerimaan PAD dibanding target penerimaan PAD, dapat dikatakan

semakin efektif, begitu pula sebaliknya. Ardhini (2011) menyebutkan dalam

penelitiannya bahwa efektivitas keuangan daerah tahun sebelumnya berpengaruh

positif dan signifikan terhadap alokasi belanja modal tahun berikutnya karena ada

tersebut merealisasikan jumlah anggaran belanja modal cukup tinggi khususnya

untuk kepentingan publik.

2.1.2.3 Rasio Efisiensi

Rasio efisiensi adalah rasio yang menggambarkan perbandingan antara output

dan input atau realisasi pengeluaran dengan realisasi penerimaan daerah. Semakin

kecil rasio ini, maka semakin efisien, begitu pula sebaliknya dengan mengasumsikan

bahwa pengeluaran yang dibelanjakan sesuai dengan peruntukkannya dan memenuhi

apa yang direncanakan. Suatu kegiatan dikatakan telah dikerjakan secara efisien jika

pelaksanaan pekerjaan tersebut telah mencapai hasil (output) dengan biaya (input)

yang terendah atau dengan biaya minimal diperoleh hasil yang diinginkan. Rasio

efisiensi diukur dengan:

Rasio Efisiensi = Realisasi Pengeluaran

Realisasi Penerimaan x 100%

Semakin kecil nilai rasio efisiensi ini, maka semakin baik kinerja pemerintah

dalam melakukan pemungutan pendapatan (Gerungan, 2013). Secara umum, nilai

rasio efisiensi pendapatan dapat dikategorikan sebagai berikut:

Sangat efisien < 60% Efisien 60% - 80% Cukup efisien 80% - 90% Kurang efisien 90% - 100% Tidak efisien > 100% Sumber : Halim (2007)

Pemerintah daerah dapat mengkaji kemampuannya dalam memaksimalkan

penerimaan meningkat, maka alokasi untuk belanja modal dalam struktur belanja

daerah dapat ditingkatkan.

2.1.2.4 Sisa Lebih Perhitungan Anggaran (SiLPA)

Dalam Permendagri No. 13 Tahun 2006 disebutkan bahwa SiLPA merupakan

selisih lebih realisasi penerimaan dan pengeluaran anggaran selama satu periode

anggaran. SiLPA tahun anggaran sebelumnya mencakup pelampauan penerimaan

PAD, pelampauan penerimaan dana perimbangan, pelampauan penerimaan

lain-lain pendapatan daerah yang sah, pelampauan penerimaan pembiayaan,

penghematan belanja, kewajiban kepada pihak ketiga sampai dengan akhir tahun

belum terselesaikan, dan sisa dana kegiatan lanjutan. SiLPA merupakan sumber

pembiayaan yang digunakan apabila daerah mengalami defisit APBD dalam rangka

meningkatkan kualitas pelayanan dan kesejahteraan masyarakat selama tahun

berjalan. Presiden Republik Indonesia dalam penyerahan DIPA 2012 di Istana

Negara menyampaikan bahwa pembangunan infrastruktur di Indonesia belum

memuaskan dan menghendaki agar sisa anggaran tidak digunakan untuk keperluan

yang tidak jelas, namun dapat digunakan untuk pembangunan infrastruktur

(Kusnandar dan Siswantoro, 2012). SiLPA dapat menjadi sumber pendanaan

pemerintah daerah yang dapat dialokasikan untuk belanja modal.

2.1.3 DAK

Menurut UU No 33 tahun 2004, DAK adalah dana yang bersumber dari

pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk

membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai

Dalam UU No 33 Tahun 2004 juga dijelaskan tujuan pemberian DAK yaitu

untuk membantu membiayai kegiatan-kegiatan khusus di daerah tertentu yang

merupakan urusan Daerah dan sesuai dengan prioritas nasional, khususnya untuk

membiayai kebutuhan sarana/ prasarana pelayanan dasar masyarakat yang belum

mencapai standar tertentu atau untuk mendorong percepatan pembangunan Daerah.

Tujuan DAK untuk mengurangi beban biaya kegiatan khusus yang harus ditanggung

oleh pemerinntah daerah. Pemanfaatan DAK diarahkan kepada kegiatan investasi

pembangunan, pengadaan, peningkatan, perbaikan sarana/ prasarana fisik pelayanan

publik dengan umur ekonomis panjang. Diarahkannya pemanfaatan DAK untuk

kegiatan tersebut diharapkan dapat meningkatkan pelayanan publik yang

direalisasikan dalam belanja modal (Verawaty, Merina, dan Sari, 2015).

Jumlah DAK ditetapkan setiap tahun dalam APBN berdasarkan masing-masing

bidang pengeluaran yang disesuaikan dengan kebutuhan. DAK yang dialokasikan

kepada daerah tertentu berdasarkan usulan kegiatan dan sumber-sumber

pembiayaannya yang diajukan kepada menteri teknis oleh daerah tersebut. Bila

kegiatan yang diusulkan oleh daerah termasuk dalam kebutuhan yang tidak dapat

diperhitungkan, daerah perlu membuktikan bahwa daerah kurang mampu membiayai

seluruh pengeluaran usulan kegiatan tersebut dari PAD, Bagian daerah dari PBB,

bagian daerah dari BPHTB, bagian daerah dari penerimaan Sumber Daya Alam

(SDA), DAU, pinjaman daerah, dan lain-lain penerimaan yang sah, yang

penggunaannya dapat ditentukan sepenuhnya oleh daerah (Bratakusumah dan

Solihin, 2002).

DAK bersifat special grant, dimana peruntukanya untuk pembangunan yang

(Verawaty, Meriana dan Sari, 2015). Pembiayaan kebutuhan khusus memerlukan

dana pendamping dari penerimaan umum APBD sekurang-kurangnya 10% sebagai

komitmen dan tanggungjawab daerah dalam pembiayaan program-program yang

merupakan kebutuhan khusus tersebut. Jika usulan kegiatan belanja modal daerah

seluruhnya diterima menteri teknis, maka sumber pembiayaan belanja modal daerah

juga dapat berasal dari DAK. Tentunya dengan adanya alokasi DAK dari pusat,

pemerintah daerah dapat semakin memperbesar alokasi dana untuk kegiatan belanja

modal daerah.

2.2. Reviu Penelitian Terdahulu

Adapun Penelitian terdahulu ataupun jurnal yang telah dipublikasikan yang

menjadi refrensi penelitian ini akan dibahas sebagai berikut :

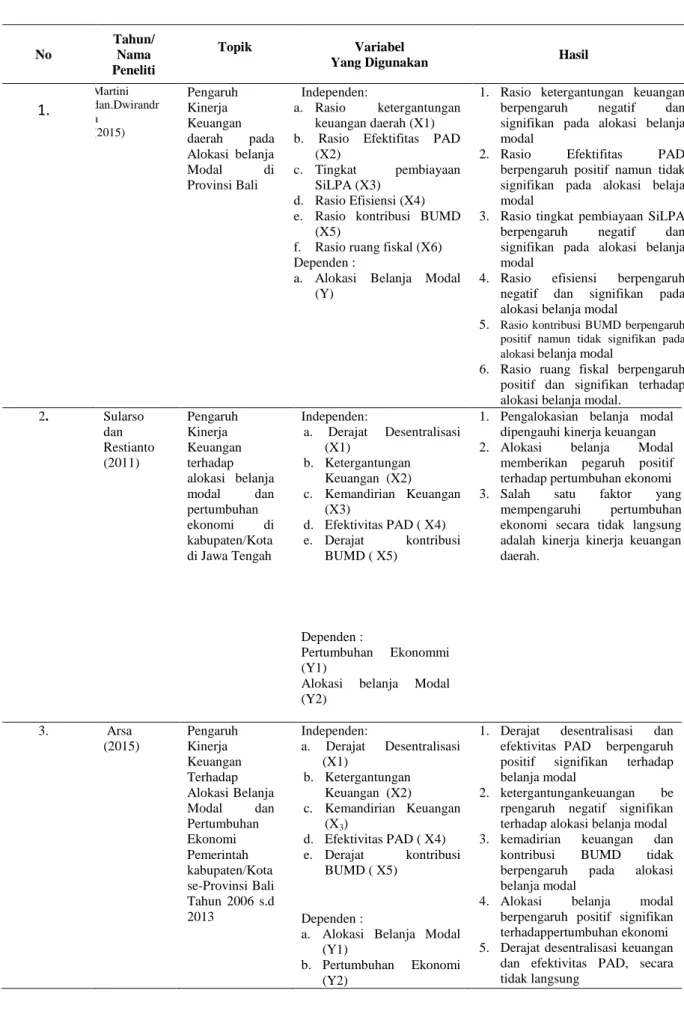

1. Martini dan Dwirandra (2015) telah meneliti tentang pengaruh kinerja

keuangan daerah terhadap alokasi belanja modal. Kinerja keuangan daerah

sebagai variabel independen diukur dengan rasio ketergantungan keuangan

daerah, rasio efektivitas PAD, rasio ruang fiskal, rasio efisiensi, rasio

kontribusi BUMD dan tingkat pembiayaan SiLPA. Populasi penelitian ini

adalah 9 kabupaten/kota di Provinsi Bali. Hasil penelitian menunjukkan rasio

ketergantungan berpengaruh negatif dan signifikan terhadap alokasi belanja

modal, rasio efektivitas PAD berpengaruh positif namun tidak signifikan pada

alokasi belanja modal, rasio tingkat pembiayaan SiLPA berpengaruh negatif

dan signifikan terhadap alokasi belanja modal, rasio efisiensi berpengaruh

negatif dan signifikan terhadap alokasi belanja modal, dan rasio kontribusi

BUMD berpengaruh positif namun tidak signifikan terhadap alokasi belanja

2. Sularso dan Restianto (2011) telah meneliti pengaruh pengaruh kinerja

keuangan terhadap alokasi belanja modal dan pertumbuhan ekonomi

kabupaten/kota di Provinsi Jawa Tengah. Populasi penelitian ini adalah 35

kabupaten/kota di Provinsi Jawa Tengah. Metode analisis data menggunakan

Moment Structure Equation Modeling (SEM) dengan bantuan program Analysis of Moment Structure (AMOS). Hasil penelitian ini menunjukan bahwa

alokasi belanja modal dipengaruhi oleh kinerja keuangan.dan alokasi belanja

berpengaruh terhadap pertumbuhan ekonomi serta pertumbuhan ekonomi

secara tidak langsung dipengaruhi oleh kinerja keuangan daerah.

3. Arsa (2015) telah meneliti pengaruh kinerja keuangan terhadap alokasi belanja

modal dan pertumbuhan ekonomi pemerintah kabupaten/kota se-Provinsi Bali

pada Tahun 2006 s.d. 2013. Populasi penelitian ini adalah 9 kabupaten/kota di

Provinsi Bali. Hasil penelitian menunjukan bahwa derajat desentralisasi dan

efektivitas PAD berpengaruh positif signifikan terhadap belanja modal,

ketergantungan keuangan berpengaruh negatif signifikan terhadap belanja

modal. Kemandirian keuangan dan kontribusi BUMD tidak mempunyai

pengaruh yang signifikan terhadap alokasi belanja modal. Alokasi belanja

modal berpengaruh positif signifikan terhadap pertumbuhan ekonomi

pemerintah kabupaten/kota se-Provinsi Bali.

4. Gerungan, Saerang, dan Pontoh (2013) telah meneliti pengaruh keuangan

kabupaten/kota terhadap alokasi belanja modal di Provinsi Sulawesi Utara.

Populasi penelitian ini adalah 15 kabupaten/kota di Provinsi Sulawesi Utara.

Hasil penelitian menunjukkan bahwa kemandirian keuangan daerah,

keserasian belanja berpengaruh signifikan terhadap alokasi belanja modal.

Sedangkan efektivitas belanja modal tidak berpengaruh terhadap alokasi

belanja modal.

5. Ardhini (2011) telah meneliti pengaruh rasio keuangan daerah terhadap belanja

modal untuk pelayanan publik dalam perspektif teori keagenan (studi pada

kabupaten dan kota di Jawa tengah). Variabel independen adalah rasio

keuangan yang terdiri rasio kemandirian keuangan daaerah, rasio tingkat

efektivitas, rasio efisiensi, SiLPA. Populasi penelitian ini adalah 35

kabupaten/kota di Provinsi Jawa Tengah, sementara variabel dependennya

adalah alokasi belanja modal. Hasil analisis menunjukkan bahwa tingkat

kemandirian keuangan daerah tidak berpengaruh signifikan terhadap belanja

modal, tingkat efektivitas berpengaruh positif signifikan terhadap belanja

modal, efisiensi berpengaruh negatif namun signifikan terhadap belanja modal,

SiLPA berpengaruh positif signifikan terhadap belanja modal. Belanja Modal

berpengaruh negatif signifikan terhadap pertumbuhan ekonomi yang

diproksikan dengan Rasio Gini.

6. Verawaty, Merina, dan Sari (2015) telah meneliti determinan (faktor penentu)

pengalokasian belanja modal dengan pertumbuhan ekonomi sebagai variabel

moderating pada pemerintah provinsi di Indonesia. Variabel independen

penelitian ini terdiri dari : rasio kemandirian keuangan daerah, rasio efektivitas

keuangan daerah, rasio efisiensi keuangan daerah, DAU, DAK, DBH, dan

PAD, sedangkan variabel dependen adalah alokasi belanja modal serta

pertumbuhan ekonomi sebagai variabel moderating. Populasi penelitian adalah

bahwa rasio kemandirian keuangan daerah berpengaruh signifikan negatif

terhadap aloaksi belanja modal sedangkan rasio efektivitas keuangan daerah,

rasio efisiensi keuangan daerah, DAU, DAK, pertumbuhan ekonomi tidak

berpengaruh positif terhadap pengalokasian belanja modal. PAD dan DBH

memiliki hubungan signifikan positif terhadap pengalokasian belanja modal.

Variabel moderating pertumbuhan ekonomi, menyatakan bahwa PAD dan

DAU tidak memiliki pengaruh signifikan positif terhadap pengalokasian

belanja modal.

7. Hafidh (2013) telah melakukan penelitian dengan judul analisis rasio keuangan

daerah dalam mempengaruhi belanja modal publik bagi pertumbuhan ekonomi.

Variabel independen adalah kinerja keuangan daerah yang diproksikan dengan

rasio kemandirian daerah, rasio efisiensi keuangan daerah, rasio efektivitas

keuangan daerah, sedangkan variabel dependen adalah rasio belanja modal dan

pertumbuhan ekonomi Penelitian ini merupakan penelitian deskriptif

kuantitatif. Populasi penelitian adalah pemerintah kabupaten /kota di DIY

terdiri dari 4 kabupaten dan 1 kota. Hasil penelitian menunjukan bahwa kinerja

keuangan yang diukur dengan tingkat kemandirian, rasio efisiensi keuangan

daerah, rasio efektivitas keuangan daerah mempengaruhi belanja modal secara

positif dan signifikan.

8. Fitri (2013) telah meneliti pengaruh rasio keuangan daerah PAD, DAU

terhadap alokasi belanja modal pada kabupaten/kota di Provinsi Riau tahan

2009-2012. Variabel independen dalam penelitian ini adalah rasio keuangan

daerah yaitu rasio kemandirian keuangan daerah, rasio efektivitas keuangan

dependen adalah alokasi belanja modal. Hasil penelitian menunjukkan hanya

PAD yang memiliki pengaruh signifikan terhadap alokasi belanja modal

sedangkan 4 variabel lain yaitu rasio kemandirian keuangan daerah, rasio

efektvitas, keuangan daerah, rasio efisiensi keuangan daerah, dan DAU tidak

memiliki pengaruh signifikan terhadap alokasi belanja modal.

9. Siswantoro (2012) telah melakukan penelitian pengaruh DAU, PAD, SiLPA,

dan luas wilayah terhadap belanja modal. Populasi penelitian adalah

pemerintah kaupaten/kota seluruh Indonesia. Variabel independen penelitian

adalah DAU, PAD, SiLPA dan luas wilayah, sedangkan variabel dependen

adalah belanja modal. Hasil penelitian membuktikan bahwa besarnya alokasi

belanja modal dipengaruhi oleh DAU, PAD, SiLPA dan luas wilayah. Secara

parsial DAU tidak berpengaruh terhadap alokasi belanja modal sedangkan

PAD, SiLPA dan luas wilayah berpengaruh terhadap alokasi belanja modal.

10. Felix (2012) telah melakukan penelitian tentang Effectiveness of Capital

Expenditure Budgeting in the local government system of Ondo State, Nigeria.

Populasi penelitian adalah 18 pemerintah daerah di Negara bagian Ondo. Hasil

penelitian menunjukan bahwa terdapat hubungan positif dan signifikan antara

penganggaran belanja modal dan pencapaian belanja modal. Impilikasinya

peningkatan belanja modal yang dianggarkan akan meningkatkan realisasi

belanja modal untuk infrastruktur.

Tabel 2.1 Reviu Penelitian Terdahulu No Tahun/ Nama Peneliti Topik Variabel

Yang Digunakan Hasil

1. Martini dan.Dwirandr a (2015) Pengaruh Kinerja Keuangan daerah pada Alokasi belanja Modal di Provinsi Bali Independen: a. Rasio ketergantungan keuangan daerah (X1)

b. Rasio Efektifitas PAD (X2)

c. Tingkat pembiayaan SiLPA (X3)

d. Rasio Efisiensi (X4) e. Rasio kontribusi BUMD

(X5)

f. Rasio ruang fiskal (X6) Dependen :

a. Alokasi Belanja Modal (Y)

1. Rasio ketergantungan keuangan berpengaruh negatif dan signifikan pada alokasi belanja modal

2. Rasio Efektifitas PAD berpengaruh positif namun tidak signifikan pada alokasi belaja modal

3. Rasio tingkat pembiayaan SiLPA berpengaruh negatif dan signifikan pada alokasi belanja modal

4. Rasio efisiensi berpengaruh negatif dan signifikan pada alokasi belanja modal

5. Rasio kontribusi BUMD berpengaruh positif namun tidak signifikan pada alokasi belanja modal

6. Rasio ruang fiskal berpengaruh positif dan signifikan terhadap alokasi belanja modal.

2. Sularso dan Restianto (2011) Pengaruh Kinerja Keuangan terhadap alokasi belanja modal dan pertumbuhan ekonomi di kabupaten/Kota di Jawa Tengah Independen: a. Derajat Desentralisasi (X1) b. Ketergantungan Keuangan (X2) c. Kemandirian Keuangan (X3) d. Efektivitas PAD ( X4) e. Derajat kontribusi BUMD ( X5) Dependen : Pertumbuhan Ekonommi (Y1)

Alokasi belanja Modal (Y2)

1. Pengalokasian belanja modal dipengauhi kinerja keuangan 2. Alokasi belanja Modal

memberikan pegaruh positif terhadap pertumbuhan ekonomi 3. Salah satu faktor yang

mempengaruhi pertumbuhan ekonomi secara tidak langsung adalah kinerja kinerja keuangan daerah. 3. Arsa (2015) Pengaruh Kinerja Keuangan Terhadap Alokasi Belanja Modal dan Pertumbuhan Ekonomi Pemerintah kabupaten/Kota se-Provinsi Bali Tahun 2006 s.d 2013 Independen: a. Derajat Desentralisasi (X1) b. Ketergantungan Keuangan (X2) c. Kemandirian Keuangan (X3) d. Efektivitas PAD ( X4) e. Derajat kontribusi BUMD ( X5) Dependen :

a. Alokasi Belanja Modal (Y1)

b. Pertumbuhan Ekonomi

1. Derajat desentralisasi dan efektivitas PAD berpengaruh positif signifikan terhadap belanja modal

2. ketergantungankeuangan be rpengaruh negatif signifikan terhadap alokasi belanja modal 3. kemadirian keuangan dan

kontribusi BUMD tidak berpengaruh pada alokasi belanja modal

4. Alokasi belanja modal berpengaruh positif signifikan terhadappertumbuhan ekonomi 5. Derajat desentralisasi keuangan

No

Tahun/ Nama Peneliti

Topik Variabel

Yang Digunakan Hasil

berpengaruh positif signifikan terhadap

pertumbuhan ekonomi melalui

alokasi belanja modal dan ketergantungan keuangan, secara tidak langsung

berpengaruh negatif signifikan terhadap pertumbuhan ekonomi melalui

belanja modal, sedangkan kemandirian keuangan dan kontribusi BUMD

secara tidak langsung tidak berpengaruh terhadap pertumbuhan ekonomi

melalui alokasi belanja modal

4 Gerungan, Saerang, dan Pontoh (2013) Pengaruh Kinerja Keuangan Kabupaten/Kot a Terhadap Alokasi belanja Modal di Provini Sulawesi Utara Independen: a. Kemandirian Keuangan Daerah (X1) b. Ketergantungan Keuangan (X2) c. Efektivitas Pendapatan ( X3) d. Efektivitas Belanja Modal BM ( X4) e. Efisiensi Keuangan Daerah (X5) f. Keserasian Belanja (X6) Dependen :

a. Alokasi Belanja Modal (Y)

1. Kemandirian Keuangan Daera berpengaruh signifikan terhadap Alokasi Belanja Modal

2 Keuangan Daerah tidak berpengaruh signifikan terhadap Alokasi Belanja Modal

3. Efektivitas PAD berpengaruh

signifikan terhadap Alokasi Belanja Modal

4. Efektivitas Belanja Modal tidak berpengaruh signifikan terhadap Alokasi Belanja Modal

5. Efisiensi Keuangan Daerah

berpengaruh signifikan terhadap Alokasi Belanja Modal

6. Keserasian Belanja berpengaruh signifikan terhadap Alokasi Belanja Modal

7. Kemandirian Keuangan Daerah,Ketergantungan

Keuangan Daerah, Efektivitas PAD, Efektivitas Belanja Modal, Efisiensi, dan Keserasian Belanja secara serempak berpengaruh signifikan terhadap Alokasi Belanja Modal 5. Ardhini (2011) Pengaruh Rasio keuangan daerah terhadap alokasi Belanja modal untuk pelayanan Independen: a. Kemandirian Keuangan Daerah (X1) b. Efektivitas Keuangan Daerah ( X2)

1. Tingkat kemandirian keuangan daerah tidak berpengaruh signifikan terhadap belanja modal.

2. Tingkat efektivitas berpengaruh positif dan signifikan terhadap

No

Tahun/ Nama Peneliti

Topik Variabel

Yang Digunakan Hasil

publik dalam perspektif teori keagenan (studi pada kabupaten dan kota di jawa tengah) c. Efesiensi Keuangan Daerah (X3) d. SiLpa ( X4) e. DAK (X5) Luas Wilayah (X6) Dependen :

a. Belanja Modal untuk Pelayanan Publik (Y)

belanja modal

3. Efisiensi berpengaruh negatif dan signifikan terhadap belanja modal

4. SiLPA berpengaruh positif terhadap Belanja Modal

5. Belanja Modal berpengaruh negatif signifikan terhadap Pertumbuhan ekonomi. 6 Verawaty, Merina, dan Sari (2016) Determinan Pengalokasian Belanja Modal dengan pertumbuhan ekonomi sebagai variabel moderating pada pemerintah provinsi di Indonesia Independen: a. Rasio kemandirian keuangan (X1)

b. Rasio Efektivitas PAD (X2) c. Rasio Efisiensi Keuangan Daerah (X3) d. PAD (X4) e. DBH (X5) f. DAU (X6) g. DAK (X7) Dependen :

a. Alokasi Belanja Modal (Y)

Moderating

a. Pertumbuhan ekonomi

1. Rasio kemandirian keuangan daerah berpengaruh signifikan negatif terhadap aloaksi belanja modal

2. Rasio efektivitas, rasio efisiensi, DAU, DAK, pertumbuhan ekonomi tidak berpengaruh positif terhadap pengalokasian belanja modal 3. PAD, DBH memiliki hubungan

signifikan positif terhadap pengalokasian belanja modal

4. Variabel moderating pertumbuhan ekonomi, menyatakan bahwa PAD dan DAU tidak memiliki pengaruh signifikan positif terhadap pengalokasian belanja modal.

7 Hafidh (2013) Analisis Rasio keuangan Daerah dalam mempengaruhi Belanja Modal Publik bagi pertumbuhan Ekonomi Independen : a. Rasio kemandirian daerah (X1)

b. Rasio efisiensi keuangan daerah (X2)

c. Rasio Efektifitas keuangan daerah (X3)

Dependen :

a. Belanja Modal (Y)

Rasio Kemandirian daerah, Rasio efisiensi keuangan Daerah, rasio efektifitas

keuangan daerah mempengaruhi belanja modal

publik secara positif dan signifikan.

8 Fitri (2014) Pengaruh Rasio keuangan daerah,Pendapa tan Asli Daerah (PAD), dan Dana Alokasi Umum (DAU) terhadap Alokasi Belanja Modal pada Kabupaten/Kot a Provinsi Riau tahun 2009-2012 Independen: a. Rasio Kemandirian keuangan daerah (X1) b. Rasio efektivitas keuangan daerah (X2) c. Rasio Efisiensi keuangan daerah (X3)

d. Pendapatan asli daerah (X4)

e. Dana Alokasi Umum (DAU) (X5)

Dependen :

a. Alokasi Belanja Modal (Y)

1. PAD memiliki pengaruh signifikasi terhadap alokasi belanja modal

2. Rasio kemandirian keuangan daerah, rasio efektifitas keuangan daerah, rasio efisiensi keuangan aerah dan DAU tidak memiliki pengaruh signifikan terhadap alokasi belanja modal

9 Kusnanda r dan Siswantor o (2012) Pengaruh Dana Alokasi Umum, Pendapatan Asli Daerah, Independen: a. DAU (X1) b. PAD (X2) c. SiLPA (X3)

1. DAU, secara parsial tidak berpengaruh terhadap Belanja Modal

No

Tahun/ Nama Peneliti

Topik Variabel

Yang Digunakan Hasil

Sisa lebih Pembiayaan anggaran dan luas Wilayah Terhadap Belanja Modal d. Luas wilayah (X4) Dependen :

a. Belanja Modal (Y)

berpengaruh positif terhaddap Belanja Modal. 10 Felix (2012) Analysis of the effectiveness of capital expenditure budgeting in the local government system of Ondo state, Nigeria a. Penganggaran belanja modal b. belanja modal

Terdapat hubungan positif dan signifikan antara penganggran belanja modal dan pencapaian belanja modal.Impilikasinya , peningkatan belanja modal yang dianggarkan akan menigkatkan realisasi belanja modal untuk infrastruktur