Perekonomian

dan Perbankan

Februari 2016

Equity Tower Lt 20, 21 & 39

Sudirman Central Business District (SCBD)

Jl. Jend Sudirman Kav 52-53

Jakarta 12190

1

The Fed mempertahankan policy rate di kisaran 0,25%–0,5%. Pasar kini membobot kemungkinan bahwa bunga acuan AS itu tidak mengalami kenaikan lagi pada tahun ini.

Jepang untuk pertama kalinya mengadopsi suku bunga negatif untuk sebagian dari giro lembaga keuangan yang disimpan di bank sentral.

Pertumbuhan ekonomi Indonesia naik menjadi 5,04% y/y pada kuartal IV 2015 dari 4,74% pada kuartal sebelumnya. Sepanjang tahun 2015, ekonomi Indonesia tumbuh 4,79%.

Neraca pembayaran mengalami surplus US$ 4,42 miliar pada kuartal IV 2015. Meskipun demikian, defisit neraca berjalan naik menjadi US$ 5,12 miliar (2,39% PDB).

Bank Indonesia memangkas policy rate sebesar 25 bps menjadi 7%. Rasio GWM primer rupiah juga diturunkan dari 7,5% menjadi 6,5%.

Pasar keuangan global kembali berada dalam tekanan, setelah relatif stabil pada kuartal terakhir 2015.

Isu pertumbuhan dan respons kebijakan China kembali menjadi sorotan. Penerapan circuit

breaker yang terkesan kurang matang dan menipisnya cadangan devisa China membuat pasar

bertanya-tanya.

Berbeda dengan kondisi eksternal, pasar domestik bergerak positif. Membaiknya prospek pertumbuhan ekonomi dan menurunnya volatilitas nilai tukar menjadi faktor pendukung.

Likuiditas perbankan pada bulan Desember 2015 mulai memperlihatkan sedikit tekanan yang ditandai dengan peningkatan rasio kredit terhadap simpanan.

Penyaluran kredit perbankan pada bulan terakhir tahun 2015 mampu tumbuh sebesar 10,44% y/y. Angka ini 114 bps lebih rendah dibandingkan pertumbuhan kredit di tahun 2014, tetapi meningkat 60 bps dari pertumbuhan bulan sebelumnya.

Harga minyak kembali mengalami tekanan pada awal tahun 2016 hingga ke level di bawah US$ 30 per barel dibayangi oleh tingginya data stok minyak mentah Amerika Serikat.

Terjadinya kelebihan pasokan minyak di pasar global dipengaruhi oleh dampak pencabutan sanksi terhadap Iran, keengganan produsen OPEC dan non-OPEC untuk memotong produksi, dan lemahnya prospek pertumbuhan di China, Jepang, dan Uni Eropa. Sementara itu permintaan minyak mentah diperkirakan masih akan turun 1,2 juta barel per hari dari total permintaan saat ini di kisaran 95 juta barel per hari.

Tekanan pada perbankan di bulan Januari 2016 terlihat sedikit meningkat. Hal ini ditandai dengan naiknya angka BSI sebesar 3 bps dari bulan sebelumnya menjadi 100,20 pada bulan Januari 2016.

3

Prospek Fed Rate dan Kebijakan Suku Bunga Negatif Jepang

Seto Wardono

The Fed mempertahankan policy rate di kisaran 0,25%–0,5%. Pasar kini membobot kemungkinan bahwa bunga acuan AS itu tidak mengalami kenaikan lagi pada tahun ini.

Jepang untuk pertama kalinya mengadopsi suku bunga negatif untuk sebagian dari giro lembaga keuangan yang disimpan di bank sentral.

Federal Reserve (the Fed) memutuskan untuk mempertahankan suku bunga kebijakan (policy

rate) di kisaran 0,25%–0,5% pada akhir Januari 2016, menyusul kenaikan sebesar 25 basis poin (bps)

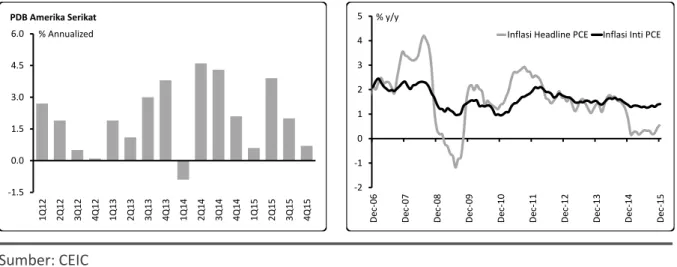

pada bulan sebelumnya. Menurut bank sentral Amerika Serikat (AS) itu, stance kebijakan moneter tetap akomodatif, sehingga mendukung berlanjutnya perbaikan pasar tenaga kerja dan kembalinya inflasi ke level 2%. Ke depan, perkembangan ekonomi AS akan memungkinkan peningkatan Fed rate secara gradual. Dalam beberapa waktu ke depan, Fed rate masih akan berada di bawah posisi jangka panjangnya dan pergerakannya akan tergantung pada prospek ekonomi yang terkonfirmasi oleh data. Keputusan untuk mempertahankan Fed rate di posisi 0,25%–0,5% pada Januari 2016 didukung oleh ekspektasi akan perbaikan aktivitas ekonomi AS secara moderat serta berlanjutnya penguatan berbagai indikator ketenagakerjaan. Inflasi diyakini akan tetap rendah dalam jangka pendek, namun akan meningkat ke 2% dalam jangka menengah akibat pudarnya dampak penurunan harga energi dan barang impor serta berlanjutnya penguatan pasar tenaga kerja. Data terakhir menunjukkan pertumbuhan ekonomi AS sebesar 0,7% (annualized) pada kuartal IV 2015, turun dari 2% pada kuartal sebelumnya. Sepanjang tahun 2015, produk domestik bruto (PDB) AS tercatat tumbuh 2,4% atau sama dengan pertumbuhan di tahun 2014. Tingkat pengangguran AS pada Januari 2016 mencapai 4,9%, yang terendah sejak Maret 2008. Sedangkan, inflasi belanja konsumsi personal (personal consumption

expenditure atau PCE), indikator inflasi utama yang dilihat the Fed dalam menentukan kebijakan

moneternya, mencapai 0,6% y/y pada Desember 2015, jauh di bawah targetnya yang sebesar 2%.

Sumber: CEIC

Gambar 1. PDB dan Inflasi AS

-1.5 0.0 1.5 3.0 4.5 6.0 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13 1Q14 2Q 1 4 3 Q 1 4 4Q14 1Q15 2Q15 3Q15 4Q15 % Annualized PDB Amerika Serikat -2 -1 0 1 2 3 4 5 Dec-06 De c-07

Dec-08 Dec-09 Dec-10 Dec-11 Dec-12 Dec-13 Dec-14 Dec-15

% y/y

4

Berbeda dengan pernyataan pada Desember 2015, the Fed pada Januari lalu menyatakan akan memonitor secara dekat perkembangan ekonomi dan keuangan global serta menilai dampaknya bagi pasar tenaga kerja, inflasi, dan imbangan risiko terhadap prospek ekonomi AS. The Fed juga tidak lagi menyatakan bahwa risiko bagi perekonomian AS ke depan seimbang. Pernyataan ini mengindikasikan arah kebijakan yang terbilang dovish, karena dinamika ekonomi dan keuangan global saat ini (antara lain mencakup perlambatan ekonomi China, penurunan harga minyak, dan peningkatan gejolak di pasar keuangan) diyakini akan mendorong the Fed untuk menunda kenaikan suku bunga berikutnya. Ekspektasi penundaan kenaikan Fed rate ini juga terkonfirmasi oleh pernyataan Kepala the Fed Janet Yellen di depan anggota Kongres AS pada 11 Februari 2016. Yellen menyatakan bahwa gejolak di pasar finansial saat ini telah memperketat kondisi pasar secara signifikan. Hal ini, jika berlangsung persisten, akan membebani prospek ekonomi dan pasar tenaga kerja AS.

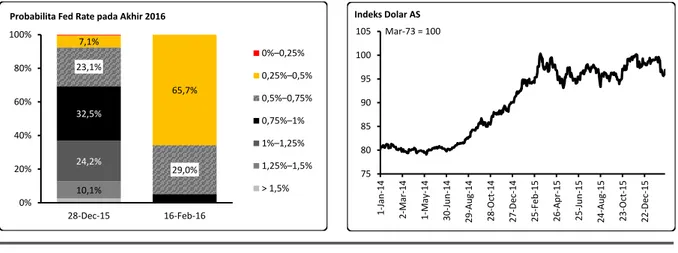

Pernyataan the Fed yang dirilis pada 27 Januari 2016 serta testimoni Janet Yellen di depan Kongres AS pada 11 Februari 2016 mendorong pelaku pasar untuk menurunkan ekspektasi mereka akan arah Fed rate ke depan. Pasar futures pada 28 Desember 2015, saat the Fed mengumumkan kenaikan suku bunga sebesar 25 bps, menunjukkan ekspektasi Fed rate di posisi 0,75%–1% pada akhir 2016. Saat itu, probabilita Fed rate berada di kisaran 0,75%–1% mencapai 32,5%, tertinggi dibandingkan yang lain. Pada 16 Februari 2016, probabilitas Fed rate akhir tahun berada di posisi 0,75%–1% turun signifikan menjadi hanya 4,8%. Sebaliknya, Fed rate di level 0,25%–0,5% memiliki probabilita tertinggi (65,7%). Dengan perkataan lain, pelaku pasar kini memperkirakan bahwa suku bunga tidak akan naik hingga akhir tahun 2016. Perubahan ekspektasi pasar ini telah menyebabkan pelemahan dolar AS.

Sumber: Bloomberg, CEIC

Gambar 2. Probabilita Fed Rate dan Pergerakan Indeks Dolar AS

Bank of Japan (BoJ) menerapkan kebijakan suku bunga negatif untuk mendorong inflasi dan pertumbuhan ekonomi. BoJ pada 29 Januari 2016 menetapkan suku bunga nominal -0,1% untuk bagian tertentu dari giro lembaga keuangan yang disimpan di bank sentral tersebut. Suku bunga bahkan bisa diturunkan lebih lanjut pada teritori negatif jika diperlukan. Bagian dari giro yang disimpan di BoJ itu adalah salah satu dari tiga bagian yang memberikan bunga berbeda. Selain memberikan suku bunga -0,1%, BoJ juga menetapkan suku bunga 0,1% dan 0% masing-masing untuk bagian lain dari giro tersebut yang disebut sebagai basic balance dan macro add-on balance.

10,1% 24,2% 32,5% 23,1% 29,0% 7,1% 65,7% 0% 20% 40% 60% 80% 100% 28-Dec-15 16-Feb-16

Probabilita Fed Rate pada Akhir 2016

0%–0,25% 0,25%–0,5% 0,5%–0,75% 0,75%–1% 1%–1,25% 1,25%–1,5% > 1,5% 75 80 85 90 95 100 105 1 -Ja n-1 4 2 -M ar-1 4 1 -M ay -14 3 0-Jun-14 2 9-Aug -14 2 8-Oct-1 4 2 7-D ec-14 2 5-F eb-1 5 2 6-Apr-15 2 5-Jun-15 2 4-A ug -15 2 3-Oct-1 5 2 2-D ec-15 Mar-73 = 100 Indeks Dolar AS

5

Penetapan suku bunga negatif dan pengelompokan giro di bank sentral menjadi tiga adalah bagian dari paket kebijakan BoJ yang juga mencakup kebijakan pembelian aset. BoJ mempertahankan target kenaikan nilai outstanding dari obligasi pemerintah dan exchange-traded fund yang dibelinya di posisi sekitar 80 triliun yen dan 3 triliun yen. Sedangkan, target peningkatan nilai outstanding per tahun dari Japan real estate investment trust (J-REIT), commercial paper, dan obligasi korporasi tetap berada di posisi sekitar 90 miliar yen, 2,2 triliun yen, dan 3,2 triliun yen. Paket kebijakan ini diluncurkan untuk menurunkan suku bunga di semua tenor agar target stabilitas harga dengan inflasi 2% bisa dicapai sesegera mungkin. Menurut BoJ, kebijakan-kebijakan itu adalah juga langkah pre emptive untuk mencegah tertundanya pemulihan kepercayaan dunia usaha serta mencegah tertundanya perubahan mindset berpikir yang berorientasi pada deflasi.

Sumber: Bloomberg, CEIC

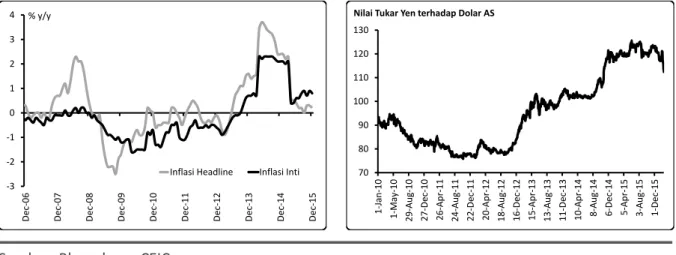

Gambar 3. Inflasi Jepang dan Nilai Tukar Yen

Inflasi y/y Jepang mencapai 0,2% pada Desember 2015, turun dari 0,3% pada bulan sebelumnya. Pada periode yang sama, inflasi inti juga menurun dari 0,9% menjadi 0,8% y/y. Sedangkan, PDB Jepang mengalami kontraksi sebesar 1,4% q/q (disetahunkan) pada kuartal IV 2015, menyusul pertumbuhan 1,3% pada kuartal sebelumnya. Kontraksi ini terutama disebabkan oleh pelemahan konsumsi, meski investasi mengalami perbaikan. Pada kuartal IV, konsumsi swasta tercatat turun 3,3%, tapi investasi dunia usaha naik 5,7%. Prospek inflasi dan pertumbuhan ekonomi Jepang ke depan dihantui oleh penguatan yen yang terus terjadi di tengah pelonggaran kebijakan moneter. Sejak awal tahun hingga 16 Februari 2016, yen mengalami apresiasi sebesar 5,12% terhadap dolar AS, didukung oleh perilaku investor global yang mengincar aset safe haven dalam menyikapi gejolak di pasar keuangan yang sedang tinggi saat ini.

-3 -2 -1 0 1 2 3 4 Dec-06 De c-07

Dec-08 Dec-09 Dec-10 Dec-11 Dec-12 Dec-13 Dec-14 Dec-15

% y/y

Inflasi Headline Inflasi Inti 70 80 90 100 110 120 130 1 -Ja n-1 0 1 -M ay -10 2 9-Aug -10 2 7-D ec-10 2 6-A pr-11 2 4-Aug -11 2 2-D ec-11 2 0-Apr-12 1 8-Aug -12 1 6-De c-1 2 1 5-Apr-13 1 3-Aug -13 1 1-D ec-13 1 0-Apr-14 8 -A ug -1 4 6 -D ec -14 5 -A pr-1 5 3 -A ug-1 5 1 -D ec -15

6

Perkembangan PDB, Neraca Pembayaran, dan Kebijakan Moneter

Seto Wardono

Pertumbuhan ekonomi Indonesia naik menjadi 5,04% y/y pada kuartal IV 2015 dari 4,74% pada kuartal sebelumnya. Sepanjang tahun 2015, ekonomi Indonesia tumbuh 4,79%.

Neraca pembayaran mengalami surplus US$ 4,42 miliar pada kuartal IV 2015. Meskipun demikian, defisit neraca berjalan naik menjadi US$ 5,12 miliar (2,39% PDB).

Bank Indonesia memangkas policy rate sebesar 25 bps menjadi 7%. Rasio GWM primer rupiah juga diturunkan dari 7,5% menjadi 6,5%.

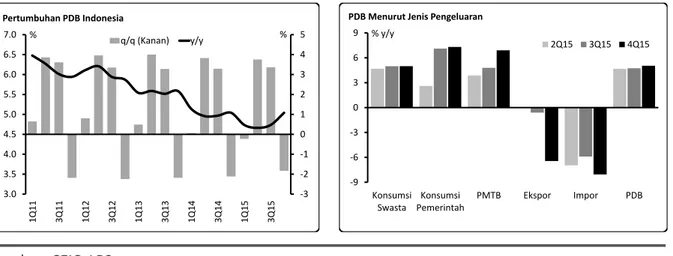

Pertumbuhan ekonomi Indonesia membaik pada kuartal IV 2015, melanjutkan perbaikan yang mulai terjadi pada kuartal sebelumnya. Produk domestik bruto (PDB) tumbuh 5,04% y/y (-1,83% q/q) pada kuartal IV, lebih tinggi dari 4,74% (+3,36% q/q) pada kuartal III. Secara kumulatif, pada tahun 2015 ekonomi Indonesia mengalami pertumbuhan 4,79%, di bawah pertumbuhan tahun 2014 yang sebesar 5,02%. Berlanjutnya pemulihan aktivitas ekonomi pada kuartal terakhir tahun 2015 ditunjang oleh perbaikan konsumsi pemerintah dan investasi fisik. Di sisi produksi, pemulihan ekonomi didukung oleh perbaikan kinerja sektor-sektor tersier seperti konstruksi, perdagangan, dan keuangan.

Sumber: CEIC, LPS

Gambar 4. Pertumbuhan PDB dan Komponen Pengeluaran

Berlanjutnya perbaikan konsumsi pemerintah dan investasi fisik merupakan katalis utama yang mendorong percepatan pertumbuhan ekonomi pada kuartal IV 2015. Pertumbuhan y/y konsumsi pemerintah pada kuartal tersebut mencapai 7,31%, yang tertinggi selama dua tahun. Komponen ini pun memberi kontribusi 0,86 poin persentase (ppts) terhadap pertumbuhan y/y PDB yang sebesar 5,04%, melebihi kontribusi pada kuartal III yang sebesar 0,58 ppts. Sementara, penguatan aktivitas konstruksi, yang didukung oleh peningkatan belanja modal pemerintah, mendorong pertumbuhan investasi fisik (pembentukan modal tetap bruto atau PMTB) sebesar 6,9% y/y pada kuartal IV, juga yang tertinggi selama dua tahun. Andil PMTB terhadap pertumbuhan ekonomi mencapai 2,31 ppts, meningkat dari 1,53 ppts pada kuartal III.

Berbeda dengan konsumsi pemerintah dan PMTB, kinerja konsumsi swasta (yang mencakup konsumsi rumah tangga dan konsumsi lembaga non-profit yang melayani rumah tangga) terbilang

-3 -2 -1 0 1 2 3 4 5 3.0 3.5 4.0 4.5 5.0 5.5 6.0 6.5 7.0 1 Q 1 1 3 Q 1 1 1 Q 1 2 3 Q 1 2 1 Q 1 3 3 Q 1 3 1 Q 1 4 3 Q 1 4 1 Q 1 5 3 Q 1 5 % % Pertumbuhan PDB Indonesia q/q (Kanan) y/y -9 -6 -3 0 3 6 9 Konsumsi Swasta Konsumsi Pemerintah PMTB Ekspor Impor PDB % y/y

PDB Menurut Jenis Pengeluaran

7

stagnan. Konsumsi swasta tumbuh 4,99% y/y pada kuartal IV 2015, sedikit lebih tinggi dari 4,98% pada kuartal sebelumnya. Di sisi lain, kinerja komponen permintaan eksternal menurun, sejalan dengan aktivitas ekonomi global dan harga komoditas yang masih lemah. Ekspor barang dan jasa turun 6,44% y/y pada kuartal IV, melebihi penurunan 0,6% pada kuartal sebelumnya. Sedangkan, impor barang dan jasa terpangkas 8,05% setelah terkoreksi sebesar 5,9% pada kuartal III. Dengan perkembangan ini, kontribusi ekspor bersih terhadap pertumbuhan ekonomi turun dari 1,15 ppts pada kuartal III menjadi 0,36 ppts pada kuartal IV.

Sumber: CEIC, LPS

Gambar 5. Andil Komponen Pengeluaran dan PDB menurut Lapangan Usaha

Di sisi produksi, 10 dari 17 sektor ekonomi tercatat mengalami perbaikan kinerja pada kuartal IV 2016. 10 sektor tersebut seluruhnya adalah sektor tersier, yang mencakup sektor-sektor utama seperti konstruksi, perdagangan, dan keuangan. Sejalan dengan penguatan investasi fisik, output sektor konstruksi mengalami pertumbuhan 8,24% y/y pada kuartal IV, yang tertinggi selama empat tahun. Pulihnya penjualan ritel dan tertahannya penurunan penjualan otomotif mendasari perbaikan di sektor perdagangan. Output sektor ini naik 2,77% y/y, naik dari 1,39% pada kuartal III. Sementara, perbaikan fungsi intermediasi perbankan mendukung pertumbuhan 12,52% y/y di sektor keuangan pada kuartal IV, melebihi pertumbuhan 10,36% pada kuartal sebelumnya.

Di sektor primer, terjadi penurunan kinerja akibat pengaruh El Nino yang berkepanjangan serta harga komoditas yang masih lemah. Pertumbuhan y/y output sektor pertanian turun dari 3,34% pada kuartal III menjadi 1,57% pada kuartal IV. Ini adalah pertumbuhan terendah selama hampir sembilan tahun. Sektor pertambangan mengalami penurunan output sebesar 7,91% pada kuartal IV setelah mengalami koreksi sebesar 5,66% pada kuartal sebelumnya. Searah dengan perkembangan di sektor pertanian dan pertambangan, sektor manufaktur juga melemah. Pertumbuhan y/y output sektor manufaktur tercatat turun dari 4,51% pada kuartal III menjadi 4,35% pada kuartal IV.

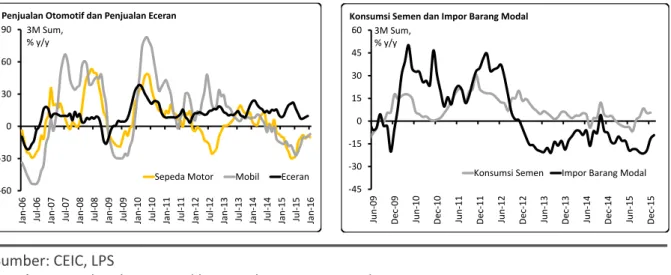

Data per Januari 2016 belum menunjukkan pemulihan konsumsi, tapi menunjukkan perbaikan lebih lanjut pada investasi. Gambar 6 di sisi kiri menunjukkan berlanjutnya pemulihan penjualan mobil, meski pertumbuhannya masih berada di teritori negatif, namun pemulihan belanja sepeda motor tertahan. Sementara, impor barang modal terus membaik, meski pertumbuhannya juga masih negatif. Dari sisi eksternal, terjadi surplus perdagangan sebesar US$ 50,6 juta pada Januari 2016, namun angka

-8 -4 0 4 8 12 1 Q 1 2 2 Q 1 2 3 Q 1 2 4 Q 1 2 1 Q 1 3 2 Q 1 3 3 Q 1 3 4 Q 1 3 1 Q 1 4 2 Q 1 4 3 Q 1 4 4 Q 1 4 1 Q 1 5 2 Q 1 5 3 Q15 4Q15 ppts

Andil Jenis Pengeluaran terhadap Pertumbuhan y/y PDB

Konsumsi Swasta Konsumsi Pemerintah PMTB Perubahan Inventori Ekspor Bersih Diskrepansi Statistik

-9 -6 -3 0 3 6 9 12 15 PDB Sektor Lainnya Jasa Keuangan Informasi Transportasi Perdagangan Konstruksi Manufaktur Pertambangan Pertanian % y/y

PDB Menurut Lapangan Usaha

2Q15 3Q15 4Q15

8

ini jauh lebih rendah dari surplus Januari 2015 yang sebesar US$ 633 juta. Ekspor tercatat turun 20,72% y/y pada Januari lalu, sedangkan impor terpangkas 17,1%.

Sumber: CEIC, LPS

Gambar 6. Perkembangan Indikator Bulanan Konsumsi dan Investasi

Permintaan eksternal dan harga komoditas yang masih lemah kami perkirakan masih menjadi

downside risk yang utama pada tahun ini. Sebaliknya, pelonggaran kebijakan moneter dan ekspansi

fiskal menjadi upside risk yang patut diperhitungkan. Selain itu, pulihnya kepercayaan dalam berbisnis dapat mendukung pertumbuhan ekonomi tahun ini. Survei Tendensi Bisnis yang dilakukan Badan Pusat Statistik menunjukkan adanya ekspektasi bahwa kondisi bisnis secara umum pada kuartal I 2016 akan lebih baik dari kuartal IV 2015. Kondisi bisnis di semua sektor, kecuali sektor pertambangan, diperkirakan akan membaik. Ekspektasi perbaikan kondisi bisnis ini bersumber dari potensi kenaikan order dari dalam negeri, harga jual produk, serta order barang input, walau di sisi sebaliknya muncul ekspektasi bahwa order dari luar negeri akan menurun.

Neraca pembayaran kembali mengalami surplus pada kuartal IV 2015, menyusul adanya defisit di dua kuartal sebelumnya. Surplus neraca pembayaran tercatat sebesar US$ 5,09 miliar pada kuartal tersebut, dibandingkan defisit sebesar US$ 4,57 miliar pada kuartal III 2015. Meski demikian, secara kumulatif neraca pembayaran mengalami defisit senilai US$ 1,1 miliar selama tahun 2015. Kenaikan surplus neraca finansial yang signifikan adalah faktor utama yang menyebabkan munculnya surplus neraca pembayaran di kuartal IV. Meski demikian, defisit neraca berjalan membesar sejalan dengan pulihnya aktivitas ekonomi Indonesia.

Defisit neraca berjalan meningkat dari US$ 4,19 miliar (1,94% PDB) pada kuartal III menjadi US$ 5,12 miliar (2,39% PDB) pada kuartal IV, sehingga defisit secara keseluruhan mencapai US$ 17,76 miliar (2,06% PDB) pada tahun 2015. Kenaikan defisit pada kuartal IV terutama disebabkan oleh berlanjutnya penurunan ekspor. Ekspor barang tercatat turun menjadi US$ 34,74 miliar dari US$ 36,09 miliar pada kuartal III. Pada saat yang sama, terjadi kenaikan impor sehingga surplus perdagangan mengecil dari US$ 4,14 miliar menjadi US$ 1,95 miliar. Sedangkan, neraca jasa, neraca pendapatan primer, dan neraca pendapatan sekunder mengalami perbaikan. Defisit di neraca jasa turun dari US$ 2,15 miliar menjadi US$ 1,85 miliar, antara lain akibat penurunan aktivitas transportasi barang lintas negara. Defisit di neraca pendapatan primer mengecil dari US$ 7,45 miliar menjadi US$ 6,58 miliar karena

-60 -30 0 30 60 90 Jan-06 Jul-0 6 Jan-07 Jul-0 7 Jan-08 Jul-0 8 Jan-0 9 Jul-0 9 Jan-10 Jul-1 0 Jan-11 Jul-1 1 Jan-12 Jul-1 2 Jan-13 Jul-1 3 Jan-14 Jul-1 4 Jan-15 Jul-1 5 Jan-16 3M Sum, % y/y

Penjualan Otomotif dan Penjualan Eceran

Sepeda Motor Mobil Eceran

-45 -30 -15 0 15 30 45 60 Jun -09 De c-09 Jun -10 De c-1 0 Jun -11 De c-11 Jun -12 De c-12 Jun -13 De c-1 3 Jun -14 De c-14 Jun -15 De c-15 3M Sum, % y/y

Konsumsi Semen Impor Barang Modal

9

penurunan repatriasi hasil investasi. Sedangkan, surplus di neraca pendapatan sekunder naik menjadi US$ 1,35 miliar dari US$ 1,27 miliar.

Sumber: BI, CEIC

Gambar 7. Neraca Pembayaran dan Dekomposisi Neraca Berjalan

Di neraca finansial, terjadi lonjakan surplus dari US$ 277 juta pada kuartal III menjadi US$ 9,52 miliar yang disebabkan oleh penurunan investasi langsung pengusaha Indonesia di luar negeri, aksi beli surat berharga negara (SBN) oleh pemodal asing, serta akumulasi utang luar negeri (ULN) swasta. Investasi langsung pebisnis Indonesia di luar negeri turun sebesar US$ 1,66 miliar q/q pada kuartal IV tatkala penanaman modal asing (PMA) di dalam negeri turun US$ 1,13 miliar. Hal ini membuat saldo investasi langsung meningkat dari US$ 1,78 miliar pada kuartal III menjadi US$ 2,32 miliar pada kuartal IV. Di segmen portofolio, investor asing membukukan pembelian bersih SBN sebanyak US$ 5,73 miliar pada kuartal IV, jauh melebihi US$ 1,08 miliar pada kuartal sebelumnya. Pada periode yang sama, penarikan ULN swasta meningkat dari US$ 5,56 miliar menjadi US$ 9,18 miliar.

Sumber: BI, BPS, CEIC

Gambar 8. Saldo Investasi Langsung, Investasi Portofolio, dan Pola Musiman Neraca Berjalan

Kami memperkirakan penurunan defisit neraca berjalan menjadi 1,8% PDB pada kuartal I 2016, terutama disebabkan oleh faktor musiman. Selama tahun 2016, defisit neraca berjalan diprediksi

-16 -12 -8 -4 0 4 8 12 16 1 Q 1 0 3 Q 1 0 1 Q 1 1 3 Q 1 1 1 Q 1 2 3 Q 1 2 1 Q 1 3 3 Q 1 3 1 Q14 3Q1 4 1 Q 1 5 3 Q 1 5 Miliar US$ Neraca Pembayaran

Basic Balance Neraca Pembayaran Neraca Berjalan Neraca Finansial

-6 -3 0 3 6 9 1 Q 1 0 3 Q 1 0 1 Q 1 1 3 Q 1 1 1 Q 1 2 3 Q 1 2 1 Q 1 3 3 Q13 1Q1 4 3 Q 1 4 1 Q 1 5 3 Q 1 5 Miliar US$ Investasi Langsung Investasi Portofolio -18 -12 -6 0 6 12 1Q10 3Q 1 0 1Q11 3Q11 1Q12 3Q12 1Q13 3Q13 1Q14 3Q14 1Q 1 5 3Q15

Dekomposisi Neraca Berjalan

Barang Jasa

Pendapatan Primer Pendapatan Sekunder Neraca Berjalan Miliar US$ -3.0 -1.5 0.0 1.5 3.0 4.5 -5 -4 -3 -2 -1

0 Kuartal I Kuartal II Kuartal III Kuartal IV

% PDB

Pola Musiman Saldo Neraca Berjalan dan PDB 2012–2015

2012 2013 2014 2015 Rata-Rata Neraca Berjalan Rata-Rata ∆ PDB q/q (Kanan)

10

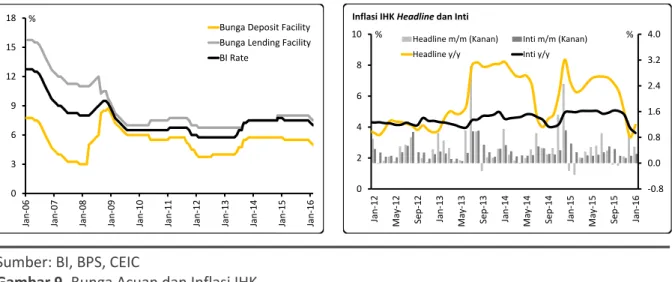

mencapai 2,3% PDB, lebih tinggi dari realisasi defisit pada tahun 2015. Neraca barang diperkirakan akan menghadapi tekanan yang lebih kuat pada tahun ini akibat permintaan eksternal dan harga komoditas yang lemah serta perbaikan ekonomi domestik yang akan mendorong laju impor. Sementara itu, investasi portofolio asing diyakini akan mendukung neraca finansial pada tahun ini mengingat selisih suku bunga Indonesia dengan negara maju yang tetap tinggi. Pemulihan ekonomi domestik dan perbaikan sentimen bisnis diperkirakan juga akan mendorong aliran investasi langsung ke dalam negeri dan mendukung kinerja neraca finansial.Dewan Gubernur Bank Indonesia (BI) pada pertemuan 17–18 Februari 2016 memutuskan untuk menurunkan policy rate sebesar 25 bps menjadi 7%. Bunga deposit facility dan lending facility juga dipangkas 25 bps masing-masing menjadi 5% dan 7,5%. Melengkapi penurunan bunga acuan tersebut, BI juga memangkas rasio giro wajib minimum (GWM) primer dalam rupiah dari 7,5% menjadi 6,5%. Rasio GWM yang baru ini akan berlaku efektif mulai 16 Maret 2016. Selain itu, BI menyatakan akan menurunkan struktur suku bunga operasi moneter (term structure) sesuai dengan kondisi likuiditas di masing-masing tenor.

Sumber: BI, BPS, CEIC

Gambar 9. Bunga Acuan dan Inflasi IHK

Penurunan suku bunga dan GWM primer pada Februari ini merupakan respons dari makin terjaganya stabilitas makroekonomi, terutama penurunan tekanan inflasi pada tahun 2016, serta meredanya ketidakpastian di pasar keuangan global. Kebijakan ini diharapkan juga bisa mendorong pertumbuhan ekonomi. Menurut perkiraan BI, pertumbuhan ekonomi Indonesia pada tahun 2016 akan berada di kisaran 5,2%–5,6%, ditopang oleh percepatan pembangunan infrastruktur, investasi swasta, dan pelonggaran kondisi moneter. Sedangkan, inflasi tahun ini diprediksi berada di sekitar titik tengah kisaran target 4%±1%. BI menyebut tren penurunan harga minyak dunia sebagai faktor yang menurunkan tekanan inflasi ke depan.

Pelonggaran kebijakan moneter kali ini jelas sekali ditujukan untuk memacu kredit perbankan. Penurunan policy rate dan struktur suku bunga operasi operasi moneter dilakukan untuk memangkas bunga kredit dan memperkuat permintaan terhadap kredit. Sedangkan, penurunan GWM primer kami perkirakan akan menambah pasokan dana perbankan yang tersedia untuk kredit sebesar Rp 38 triliun (mengacu pada data dana pihak ketiga perbankan pada pekan II Januari 2016). Ke depan, masih terdapat ruang bagi BI untuk melonggarkan kebijakan moneter lebih lanjut bila harga minyak dan

0 3 6 9 12 15 18 Jan-0 6 Jan-0 7 Jan-0 8 Jan-0 9 Jan-1 0 Jan-1 1 Jan-1 2 Jan-1 3 Jan-1 4 Jan-1 5 Jan-1 6 %

Bunga Deposit Facility Bunga Lending Facility BI Rate -0.8 0.0 0.8 1.6 2.4 3.2 4.0 0 2 4 6 8 10 Jan-1 2 Ma y-12 Sep-12 Jan-1 3 Ma y-13 Sep-13 Jan-1 4 Ma y-14 Sep-14 Jan-1 5 Ma y-15 Sep-15 Jan-1 6 % %

Inflasi IHK Headline dan Inti

Headline m/m (Kanan) Inti m/m (Kanan) Headline y/y Inti y/y

11

inflasi bergerak sesuai dengan perkiraan saat ini. Di sisi lain, dinamika ekonomi dan pasar keuangan global, terutama yang terkait dengan ekspektasi kenaikan Fed rate dan perkembangan nilai tukar, dapat menjadi faktor yang menghalangi pelonggaran moneter lanjutan.13

Pasar Keuangan: Prospek dan Risiko Tahun 2016

Hendra Syamsir

Pasar keuangan global kembali berada dalam tekanan, setelah relatif stabil pada kuartal terakhir 2015.

Isu pertumbuhan dan respons kebijakan China kembali menjadi sorotan. Penerapan circuit breaker yang terkesan kurang matang dan menipisnya cadangan devisa China membuat pasar bertanya-tanya.

Berbeda dengan kondisi eksternal, pasar domestik bergerak positif. Membaiknya prospek pertumbuhan ekonomi dan menurunnya volatilitas nilai tukar menjadi faktor pendukung.

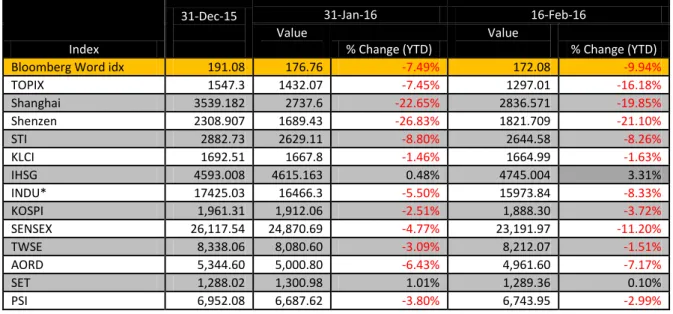

Hingga tulisan ini dibuat (16 Februari 2016), mayoritas bursa dunia masih mengalami tekanan. Bloomberg World Index (BWI) mencatat penurunan yang konsisten dari Januari hingga 16 Februari. Bila pada akhir Januari 2015 BWI masih berada pada level 191, maka pada akhir Januari 2016 indeks ini terkoreksi 7,49% dan terus terkoreksi sebesar 2,65% (month to date) pada 16 Februari 2016. Pada bulan Januari 2016 bursa Indonesia menjadi satu di antara sedikit bursa yang memberikan return positif. Pasar China yang menjadi pusat perhatian dunia di bulan Januari 2016 terkoreksi 22,65% (Shanghai) dan 26,83% (Shenzhen).

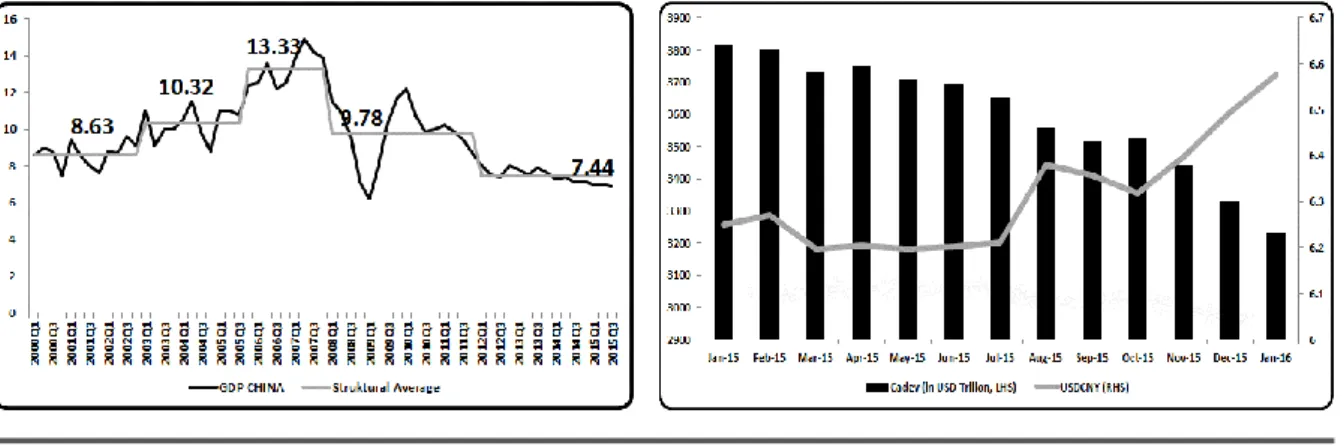

Sebagai perekonomian terbesar kedua di dunia, segala perubahan yang terjadi dalam perekonomian China jelas akan membawa dampak bagi perekonomian dunia. Namun sepertinya mulai saat ini pelaku pasar harus sudah bisa mengantisipasi perubahan struktur pertumbuhan produk domestik bruto (PDB) China. Era pertumbuhan tinggi di China kelihatannya sudah berakhir, karena pertumbuhan rata-rata PDB China sudah turun ke level 7,44 semenjak 2012 yang lalu.

Sumber: CEIC, Bloomberg, LPS

14

Lambatnya pertumbuhan perekonomian China jelas membuat pemulihan pasar komoditas menjadi semakin sulit, karena selama ini China adalah konsumen komoditas utama di dunia. Ini tentu menjadi sinyal yang kurang baik ekonomi yang mengandalkan pertumbuhan pada komoditas. Terus turunnya harga minyak dunia, batu bara, dan komoditas lain adalah salah satu bukti mengenai hal ini.Kejatuhan pasar China di bulan awal 2016, selain diakibatkan oleh ketidakpastian kondisi perekonomian negara itu, juga dipicu oleh aksi panic selling oleh investor akibat kebijakan circuit

breaker yang diterapkan hanya tiga hari di bulan Januari 2016. Mekanisme circuit breaker adalah

mekanisme yang dibuat pemerintah China untuk mengurangi volatilitas pasar, yang mana otoritas akan men-suspend perdagangan pada bursa saham utama China jika terjadi penurunan harga saham hingga 7%. Namun yang terjadi justru sebaliknya. Penerapan circuit breaker justru memicu aksi panic

selling. Tidak hanya circuit breaker yang menjadi pemicu gejolak pasar di Januari 2016. Pada bulan

itu, China kembali melakukan devaluasi yuan yang memicu turbulensi di bursa global. Devaluasi yuan kali ini sepertinya dipersepsikan negatif oleh pasar, karena justru China terlihat kesulitan menahan arus keluar modal dan mempertahankan yuan. Setidaknya hal ini terlihat dari cadangan devisa China yang terus turun dalam 12 bulan terakhir ini.

Per Januari 2016 posisi cadangan devisa China telah turun US$ 99 miliar dibandingkan dengan posisi Desember 2015. Penurunan ini nyaris terus-menerus terjadi dalam 12 bulan terakhir. Sebagai informasi, per Januari 2015 cadangan devisa China ada pada posisi US$ 3,8 triliun, sementara pada Januari 2016, cadangan devisa negara ini turun ke posisi US$ 3,2 triliun atau turun 15%.

Gejolak pasar global juga bersumber dari Jepang yang pada bulan lalu menetapkan suku bunga acuan negatif. Jepang melakukan kebijakan ini untuk mendorong pertumbuhan perekonomian yang dipandang terlalu lambat. Sebenarnya sebelum Jepang, Bank Sentral Eropa (European Central Bank), Denmark, Swiss, dan Swedia juga telah mengambil langkah yang sama.

Selanjutnya, setelah baru saja menaikkan suku bunganya pertama kali dalam sembilan tahun terakhir, baru-baru ini Kepala Federal Reserve (the Fed) Janet Yellen berkata pada anggota kongres Amerika Serikat (AS) bahwa pihaknya terbuka menerapkan suku bunga negatif. Pada kesempatan lain, Yellen juga mengatakan bahwa perekonomian AS dihadapkan pada risiko-risiko pengetatan finansial domestik dan gejolak perekonomian global. Menurut Yellen, penurunan harga saham secara luas, naiknya biaya pinjaman untuk obligasi-obligasi berisiko lebih tinggi, dan penguatan nilai tukar dolar AS adalah faktor-faktor risiko yang dihadapi oleh AS yang jika terus berlangsung bisa menekan prospek kegiatan ekonomi dan pasar tenaga kerja. Jika the Fed ikut menerapkan kebijakan suku bunga negatif, maka dampak dari tren suku bunga negatif ini perlu dicermati.

Saat ini beberapa negara besar juga menjajaki kemungkinan menerapkan kebijakan suku bunga negatif. Kanada, Norwegia, Israel, Inggris, dan Republic Ceko adalah beberapa negara yang tercatat mulai mengkaji kemungkinan menerapkan suku bunga negatif. Secara teoritis, penerapan suku bunga negatif tentu diharapkan akan mendorong konsumsi dan investasi sebuah negara, namun dampaknya mungkin tidak sesederhana itu. Kebijakan suku bunga negatif ini tentu akan bertentangan dengan cara berpikir konvensional tentang return dari penempatan dana dan tentunya selain dampak langsung ke pasar uang pembelajaran berikutnya akan terjadi pada pasar modal dan utang.

Minimnya isu positif di pasar global, ketidakpastian dampak dari kebijakan-kebijakan China dan pertumbuhan ekonomi AS membuat mayoritas bursa bergerak negatif dalam dua bulan belakangan

15

ini. Bloomberg World Index, yang merupakan indikator indeks bursa dunia hingga 16 Februari 2016 masih menunjukkan pelemahan.Index

31-Dec-15 31-Jan-16 16-Feb-16 Value

% Change (YTD)

Value

% Change (YTD)

Bloomberg Word idx 191.08 176.76 -7.49% 172.08 -9.94%

TOPIX 1547.3 1432.07 -7.45% 1297.01 -16.18% Shanghai 3539.182 2737.6 -22.65% 2836.571 -19.85% Shenzen 2308.907 1689.43 -26.83% 1821.709 -21.10% STI 2882.73 2629.11 -8.80% 2644.58 -8.26% KLCI 1692.51 1667.8 -1.46% 1664.99 -1.63% IHSG 4593.008 4615.163 0.48% 4745.004 3.31% INDU* 17425.03 16466.3 -5.50% 15973.84 -8.33% KOSPI 1,961.31 1,912.06 -2.51% 1,888.30 -3.72% SENSEX 26,117.54 24,870.69 -4.77% 23,191.97 -11.20% TWSE 8,338.06 8,080.60 -3.09% 8,212.07 -1.51% AORD 5,344.60 5,000.80 -6.43% 4,961.60 -7.17% SET 1,288.02 1,300.98 1.01% 1,289.36 0.10% PSI 6,952.08 6,687.62 -3.80% 6,743.95 -2.99% Sumber: Bloomberg

Tabel 1. Perkembangan Indeks Saham beberapa Bursa Dunia

Namun demikian, di Asia per 16 Februari 2016, indeks harga saham gabungan (IHSG) mencatat prestasi yang istimewa. Indeks bursa Indonesia tersebut terus mencatatkan kenaikan sepanjang awal tahun 2016. Jika pada bulan Januari, IHSG menguat tipis sebesar 0,48% (year to date atau YTD), maka per 16 Februari, IHSG mencatatkan penguatan 3,31% (YTD). Satu-satunya yang bisa menyaingi prestasi bursa Indonesia hanya bursa Thailand (SET) yang juga mengalami penguatan indeks secara YTD. Namun yang perlu dicatat adalah penguatan indeks SET ini masih sangat tipis, yaitu dari 1,01% pada Januari 2016 menjadi 0,1% pada 16 Februari 2016.

Bullish-nya pasar Indonesia didukung oleh beberapa faktor, antara lain ekspektasi pemulihan

16

Sumber: Bloomberg, LPSGambar 11. Prediksi Pertumbuhan PDB (Konsensus Bloomberg) dan Perbandingan Indeks Standar

Deviasi Mata Uang Beberapa Negara ASEAN (diukur dari standar deviasi nilai tukar 12 bulanan, di-indekskan dengan periode dasar Februari 2014)

Menurut konsensus Bloomberg, pertumbuhan ekonomi Indonesia di tahun 2016 berada pada level 5,1%. Ini berarti bahwa pelaku pasar mempersepsikan pertumbuhan ekonomi sebesar 30 bps lebih tinggi dibandingkan dengan realisasi tahun 2015. Proyeksi pertumbuhan ekonomi sebesar 5,1% juga terbilang tinggi, dibandingkan dengan negara-negara lainnya. Malaysia sebagai tetangga dekat dan sama-sama mencatatkan pertumbuhan ekonomi 4,8% pada tahun 2015 malah diproyeksikan mengalami penurunan pertumbuhan ekonomi sebesar 30 bps.

Dari sisi risiko nilai tukar, eksposur Indonesia juga terlihat semakin membaik. Meskipun sama dengan negara lain yang mengalami pelemahan nilai tukar, namun jika melihat pergerakan standar deviasi nilai tukar dari tahun 2014, sebenarnya posisi indeks standar deviasi Indonesia terus mengalami penurunan. Saat ini, indeks standar deviasi nilai tukar Indonesia bahkan berada di bawah baht Thaildan dan peso Filipina (per 29 Januari 2016, indeks standar deviasi rupiah berada di level 53, peso di 82, dan baht di 119,79). Mata uang yang saat ini bisa dikatakan paling bergejolak di ASEAN adalah ringgit Malaysia, dengan indeks standar deviasi sebesar 333,5 per 29 Januari 2016.

17

Sumber: BloombergTabel 2. Perkembangan Nilai Tukar Beberapa Negara Terhadap Dolar AS

Di samping mengalami penurunan indeks volatilitas, rupiah juga tercatat mengalami apresiasi yang cukup besar. Pada kelompok negara berkembang per 16 Februari 2016, penguatan rupiah ini secara YTD tercatat sebagai yang paling besar kedua setelah ringgit. Sementara mayoritas mata uang negara berkembang lain pada periode yang sama mengalami depresiasi.

Dengan data-data seperti disebutkan di atas dan masih didukung lagi dengan berbagai paket kebijakan ekonomi, maka dapat diharapkan bahwa bursa saham Indonesia akan menjadi salah satu alternatif yang menarik bagi investor global.

19

Perbankan: Menatap Horizon Tahun 2016

Seno Agung Kuncoro

Likuiditas perbankan pada bulan Desember 2015 mulai memperlihatkan sedikit tekanan yang ditandai dengan peningkatan rasio kredit terhadap simpanan.

Penyaluran kredit perbankan pada bulan terakhir tahun 2015 mampu tumbuh sebesar 10,44% y/y. Angka ini 114 bps lebih rendah dibandingkan pertumbuhan kredit di tahun 2014, tetapi meningkat 60 bps dari pertumbuhan pada bulan sebelumnya.

Sudah dua bulan berlalu di tahun 2016 dan dunia tidak hentinya dikejutkan oleh berita-berita baru perekonomian. Berita terakhir adalah pertumbuhan ekonomi China yang turun menjadi 6,8% y/y pada kuartal IV 2015, terendah dalam 25 tahun terakhir. Bank Sentral Jepang (BoJ) juga menerapkan kebijakan negative interest rate untuk menjaga inflasi dan pertumbuhan ekonomi pada akhir Januari 2016, yang mana sebagian rekening lembaga keuangan yang terdapat di bank sentral memiliki bunga sebesar -0,1%.

Faktor eksternal dalam bentuk fluktuasi perekonomian global, rendahnya harga komoditas, dan tekanan terhadap nilai tukar memiliki dampak pada sektor perbankan secara tidak langsung. Namun demikian, industri perbankan pada tahun 2015 masih mengalami pertumbuhan dan memiliki ketahanan yang baik. Kredit perbankan pada Desember 2015 tercatat sebesar Rp 4.057 triliun atau tumbuh 10,4% y/y, meningkat 60 bps dibandingkan pertumbuhan pada bulan sebelumnya yang sebesar 9,8% (Gambar 12). Pertumbuhan kredit yang masih lesu ini disebabkan oleh melemahnya permintaan, di sisi lain perbankan masih berhati-hati untuk melakukan ekspansi. Hal ini juga tercermin dari perlambatan pertumbuhan ekonomi Indonesia yang menjadi sebesar 4,79% pada tahun 2015 dari 5,02% pada tahun 2014.

Sementara itu, likuiditas perbankan mulai memperlihatkan sedikit tekanan yang ditandai dengan peningkatan rasio kredit terhadap simpanan atau loan to deposit ratio (LDR) dari 90,5% pada November 2015 menjadi 92,1% pada bulan Desember 2015. Peningkatan LDR ini disebabkan oleh perlambatan pertumbuhan dana pihak ketiga (DPK) yang lebih besar dibandingkan perlambatan pertumbuhan kredit.

20

Sumber: CEIC, OJKGambar 12. Pertumbuhan Kredit, Dana Pihak Ketiga, dan LDR

Tren pertumbuhan DPK selama enam bulan terakhir masih didominasi oleh pertumbuhan giro yang naik sebesar 10,8% y/y pada Desember 2015. Dari segi share terhadap total DPK, deposito masih memiliki porsi terbesar dengan kecenderungan menurun dibandingkan dengan alternatif pendanaan lain, yakni sebesar 45,8% pada Desember 2015. Sumber dana masyarakat lain, yakni deposito dan tabungan, hanya tumbuh masing-masing sebesar 6,2% dan 8,7% y/y (Gambar 13).

Dari sisi penawaran, pertumbuhan DPK perbankan telah mengalami penurunan dalam tiga bulan terakhir. DPK pada bulan Desember 2015 tercatat sebesar Rp 4.413 triliun atau membukukan kenaikan sebesar 7,2% y/y, dibandingkan pertumbuhan pada bulan sebelumnya yang sebesar 7,7%. Antisipasi kenaikan suku bunga the Fed membawa implikasi pada penurunan aktiva luar negeri bersih (net foreign asset atau NFA) karena outflow dana investor asing di pasar keuangan. Dengan demikian, DPK valas pada posisi Desember 2015 kembali mengalami kontraksi sebesar -0,15% (m/m).

21

Sumber: CEIC, OJKGambar 13. Pertumbuhan Komponen Dana Pihak Ketiga

Likuiditas sistem keuangan menjadi salah satu bagian penting dalam mengukur daya tahan ekonomi dan sistem keuangan. Data terakhir menunjukkan pertumbuhan uang beredar dalam arti luas (M2) masih mengalami perlambatan. Meski secara nominal posisi M2 pada Desember 2015 tercatat sebesar Rp 4.546 triliun atau tumbuh sebesar 12,7% y/y, angka pertumbuhan itu masih menurun dari angka bulan sebelumnya yang sebesar 12,9%.

Melambatnya pertumbuhan M2 tersebut dipengaruhi oleh penurunan komponen M1 (rupiah dan valas) dan uang kuasi. Walaupun ekspansi keuangan pemerintah meningkat sejalan dengan peningkatan aktivitas belanja pemerintah menjelang akhir tahun, kondisi ini belum dapat mendorong pertumbuhan kredit lebih tinggi yang turut mempengaruhi perlambatan M2.

Tren pertumbuhan M2 yang relatif masih rendah disebabkan oleh perlambatan pada komponen aktiva dalam negeri bersih (net domestic asset atau NDA). Tren penurunan NDA masih berlanjut sepanjang tahun 2015 seiring dengan pertumbuhan kredit perbankan yang juga melambat. Perlambatan kredit juga disebabkan oleh aktivitas pasar uang antar bank yang semakin meningkat, mengacu pada data JIBOR overnight yang masih tinggi di level 7,5% pada Desember 2015. Dengan persepsi investor global yang semakin membaik terhadap perekonomian Indonesia, tren perlambatan M2 masih dapat tertahan oleh perbaikan pada NFA walaupun dalam beberapa bulan terakhir terlihat menurun.

22

Sumber: BIGambar 14. Perkembangan Likuiditas Sistem Keuangan

Penyaluran kredit perbankan pada bulan terakhir tahun 2015 mampu tumbuh sebesar 10,44% y/y, atau turun 114 bps dibandingkan pertumbuhan kredit di tahun 2014. Akan tetapi, pertumbuhan y/y itu meningkat 60 bps dari posisi November 2015. Kredit modal kerja yang mencapai 46% dari total kredit mengalami pertumbuhan yang relatif lebih lambat dibandingkan jenis kredit lainnya, yaitu sebesar 9,6% y/y pada Desember 2015 (Gambar 15). Sementara kredit investasi dengan porsi 25% dari total kredit mengalami pertumbuhan 12,5%. Pada saat yang sama, kredit konsumsi dengan porsi 29% tumbuh 10,5% dan menjadi penopang pertumbuhan kredit secara keseluruhan.

Perlambatan pertumbuhan kredit modal kerja dan kredit investasi pada Desember 2015 disebabkan oleh iklim dunia usaha yang masih lesu di tengah melambatnya pertumbuhan ekonomi. Dalam hal ini, pelaku bisnis masih enggan meningkatkan nilai investasi dan belanja modal (capital

expenditure atau capex) untuk mendukung ekspansi usahanya. Selain itu, volatilitas nilai tukar rupiah

yang masih cukup tinggi saat ini menimbulkan ketidakpastian bagi pelaku bisnis untuk beroperasi dengan normal.

Jika dilihat jenis kredit berdasarkan sektor, sektor rumah tangga dan perdagangan sebagai sektor yang dominan mengalami pertumbuhan yang sedikit menurun. Kredit sektor rumah tangga, dengan porsi 28% dari total kredit, pada Desember 2015 tumbuh sebesar 10,48% y/y atau turun 23 bps dari pertumbuhan pada bulan sebelumnya. Sementara, kredit sektor perdagangan yang memiliki porsi 22% dari total kredit perbankan mampu tumbuh 10,62% atau turun 13 bps dari pertumbuhan di bulan sebelumnya.

Relatif stabilnya porsi penyaluran kredit ke sektor perdagangan dibandingkan peningkatan penyaluran kredit ke sektor rumah tangga membuat intensitas persaingan antar bank di sektor rumah tangga menjadi semakin tinggi. Maraknya belanja daring (online) di Indonesia setidaknya merupakan salah satu indikasi peningkatan kredit sektor rumah tangga. Mengacu pada data Euromonitor, nilai perdagangan dari Indonesia tahun 2015 mencapai sekitar US$ 1,1 miliar, melampaui Singapura dan

23

Thailand dan menjadi yang terbesar di kawasan ASEAN. Tentunya hal ini bila dikelola dengan baik oleh pemerintah akan bisa menarik investor luar negeri dan meningkatkan jumlah pelaku usaha UMKM.Sumber: CEIC

Gambar 15. Pertumbuhan Kredit Berdasarkan Sektor dan Jenis

Pertumbuhan kredit yang moderat juga disebabkan oleh perilaku perbankan yang semakin memperketat syarat penyaluran kredit. Kecemasan terhadap potensi kenaikan jumlah kredit bermasalah akibat perlambatan roda perekonomian akan mempengaruhi kinerja perbankan secara keseluruhan. Rasio kredit bermasalah (NPL ratio) periode Desember 2015 adalah sebesar 2,49% (Gambar 16), turun 17 bps dari posisi bulan sebelumnya. Sementara, pertumbuhan nominal NPL pada Desember 2015 mencapai sebesar 31,2% y/y, masih cukup tinggi meski dengan tren pertumbuhan yang menurun selama tiga bulan terakhir.

24

Sumber: CEIC, OJKGambar 16. Rasio danPertumbuhan NPL

Turunnya pertumbuhan nominal NPL disebabkan oleh turunnya pertumbuhan kolektibilitas “Diragukan” yang telah meningkat signifikan dalam 12 bulan terakhir (Gambar 16). Sementara, pertumbuhan kredit dengan kolektibilitas “Macet” masih kencang, dengan pertumbuhan 32,94% y/y dan tercatat sebesar Rp 67,9 triliun. Begitu pula kredit dengan kategori kolektibilitas “Dalam Perhatian Khusus” yang masih tumbuh cukup tinggi sebesar 15,53%. Besarnya pertumbuhan kredit dengan kolektibilitas tersebut memperkuat indikasi bahwa pelaku usaha masih tertekan oleh kondisi perlambatan pertumbuhan ekonomi.

Efek kebijakan yang dikeluarkan oleh Otoritas Jasa Keuangan (OJK) terkait stimulus bagi pertumbuhan perekonomian nasional, yang ditujukan untuk menahan laju penurunan kualitas kredit, sepertinya mulai memperlihatkan hasilnya. Tetapi, moral hazard dari kebijakan tersebut perlu tetap diwaspadai, walaupun kebijakan itu memiliki jangka waktu selama dua tahun. Yang terutama perlu diwaspadai adalah dampak reversal dari kebijakan stimulus yang akan mempengaruhi kinerja keuangan perbankan bila dilakukan tidak pada waktu yang tepat.

25

Sumber: OJKGambar 17. NPL Sektor Ekonomi dan NPL Jenis Kredit

Sektor ekonomi yang mengalami penurunan kualitas kredit cukup signifikan adalah sektor pertambangan (Gambar 17). Peningkatan kredit bermasalah atau NPL sektor ini disebabkan oleh anjloknya harga komoditas global. Pertumbuhan NPL nominal sektor pertambangan pada Desember 2015 masih sangat tinggi dengan pertumbuhan signifikan, yakni sebesar 46,28% y/y. Selain itu, sektor ekonomi yang perlu mendapat perhatian adalah sektor manufaktur dan perdagangan, mengingat dua sektor tersebut menyumbang porsi kredit sebesar 38% dari keseluruhan total kredit perbankan. Pada sektor perdagangan, NPL nominal tumbuh 35,76% pada periode Desember 2015.

NPL nominal pada sektor manufaktur masih menunjukkan adanya pertumbuhan sebesar 34,53% yoy. Sektor industri manufaktur yang berorientasi ekspor secara keseluruhan mengalami pertumbuhan, namun masih terbatas karena ekspor komoditas masih tertekan, sejalan dengan melambatnya permintaan dari China dan negara-negara emerging market. Penyebab lainnya adalah pelemahan nilai tukar rupiah terhadap dolar AS yang menyebabkan cash flow perusahaan manufaktur dan perdagangan terganggu. Faktor-faktor tersebut dapat menyebabkan penyaluran kredit sektor manufaktur terhambat sehingga meningkatkan rasio kredit bermasalah. Bila dilihat dari jenis kredit, maka NPL kredit modal kerja masih mendominasi dengan angka sebesar 3,15% pada bulan November 2015, sedangkan NPL kredit investasi dan konsumsi masing-masing mencapai 2,84% dan 1,66%.

Likuiditas perbankan pada akhir tahun 2015 yang mulai mendapat tekanan patut dicermati karena mengindikasikan potensi pengetatan likuiditas ke depan. Rasio kredit terhadap simpanan atau LDR terlihat mengalami peningkatan dalam lima bulan terakhir. Pada Desember 2015, LDR mencapai 92,11% atau naik 164 bps dari bulan sebelumnya. Peningkatan LDR ini disebabkan oleh pertumbuhan DPK yang menurun signifikan dan lebih rendah dari pertumbuhan kredit. Melihat pola dinamis di bulan Desember yang mana pertumbuhan kredit akan mulai meningkat, terlihat bahwa DPK masih mengalami kontraksi meski kredit mulai tumbuh positif (Gambar 18).

26

Sumber: OJKGambar 18. Perkembangan LDR

Pertumbuhan DPK yang masih lambat seperti di bulan Desember 2015 kami perkirakan hanya berlangsung sementara. Pertumbuhan DPK akan kembali meningkat di bulan berikutnya. Masih tingginya kebutuhan pendanaan Anggaran Pendapatan dan Belanja Negara (APBN) mendorong pemerintah untuk terus menerbitkan surat utang negara (SUN) maupun surat berharga syariah negara (SBSN atau sukuk negara) melalui skema private placement. Bagi perbankan, adanya pilihan untuk menempatkan idle fund pada surat berharga negara (SBN) cukup rasional mengingat imbal hasil yang cukup baik. Dengan demikian, kelebihan DPK dalam industri perbankan yang tidak tersalurkan dalam kredit sepertinya terserap oleh pemerintah.

Tren suku bunga bank benchmark untuk simpanan rupiah yang dipantau LPS (suku bunga pasar atau SBP) secara rata-rata sampai dengan bulan Februari 2016 masih dalam tren menurun. Tetapi di sisi lain, suku bunga maksimum yang ditawarkan bank benchmark mengalami kenaikan sebesar 2 bps dibandingkan awal Januari 2016. Hal ini bisa merupakan indikasi bahwa likuiditas di perbankan masih mencukupi, dengan ekspektasi adanya perbaikan di sisi permintaan kredit. Dengan penurunan suku bunga deposito ini, biaya dana (cost of fund) bank otomatis akan turun sehingga bank akan lebih efisien dalam menyesuaikan suku bunga kreditnya ke arah yang lebih kompetitif.

Kami memperkirakan adanya potensi peningkatan intensitas persaingan dalam perebutan dana simpanan, walau tidak akan seketat tahun 2014 lalu dan tidak terjadi pada semua level bank. Kategori bank sangat besar (BSB) yang memiliki aset di atas Rp 100 triliun tidak cukup diuntungkan karena jumlah sensitive TD menurun signifikan untuk menekan cost of fund. Sedangkan, kelompok bank sangat kecil (BSK) relatif mengalami ekspansi pada sensitive TD. Peningkatan sensitive TD pada kelompok bank sangat kecil disebabkan oleh relatif belum dibatasinya batas atas untuk suku bunga simpanan.

27

Sumber: LPSGambar 19. Suku Bunga Pasar Rupiah dan Valas

Suku bunga pasar simpanan valas mengalami hal serupa. Suku bunga pasar simpanan valas masih memperlihatkan tren penurunan yang menjadi cerminan likuiditas valas yang longgar serta langkah bank untuk menurunkan cost of fund (Gambar 19). Lembaga Penjamin Simpanan (LPS) telah memutuskan untuk mempertahankan tingkat bunga penjaminan untuk simpanan dalam rupiah di bank umum sebesar 7,50%, dan simpanan valas sebesar 1,25%. Sedangkan, tingkat bunga penjaminan untuk simpanan dalam rupiah di bank perkreditan rakyat (BPR) tetap sebesar 10,00%. Tingkat bunga tersebut berlaku efektif mulai tanggal 15 Januari 2016 sampai dengan 14 Mei 2016.

Efisiensi biaya bunga yang telah dilakukan oleh perbankan sepertinya belum mampu untuk menopang pertumbuhan laba. Pada periode Desember 2015, pertumbuhan laba industri perbankan masih mengalami kontraksi sebesar 7,01% y/y (Gambar 20). Penurunan laba tersebut disumbangkan oleh rendahnya pertumbuhan pendapatan bunga dibanding beban bunga dan terutama berasal dari peningkatan beban operasional selain bunga. Pertumbuhan pendapatan bunga sebesar 13,8% y/y di periode Desember 2015 masih lebih lambat dibandingkan pertumbuhan beban bunga yang mencapai sebesar 15,1% y/y, sehingga pertumbuhan pendapatan bunga bersih hanya sebesar 12,5%.

Adanya tekanan pada beban operasional selain bunga yang naik 42,1% y/y pada Desember 2015 juga membuat laba bersih sektor perbankan mengalami kontraksi. Tingginya pertumbuhan beban operasional selain bunga tersebut terutama disumbangkan oleh biaya pencadangan kredit bermasalah. Rasio cadangan kerugian penurunan nilai (CKPN) terhadap kredit bermasalah terus mengalami penurunan akibat pertumbuhan NPL yang tidak seimbang dibandingkan pertumbuhan pencadangannya. Sampai dengan Desember 2015, rasio CKPN terhadap kredit bermasalah masih sangat rendah, yakni hanya sebesar 109,14% dibandingkan posisi tahun 2013 yang mencapai 142,83%.

28

Sumber: OJKGambar 20. Pertumbuhan Laba dan Laba Bersih

Rasio modal terhadap aktiva tertimbang menurut risiko (ATMR) atau capital adequacy ratio (CAR) mengalami peningkatan dalam tiga bulan terakhir hingga berada di level 21,39% pada Desember 2015 (Gambar 21). Adanya kebijakan OJK terkait penilai ATMR yang lebih longgar diperkirakan mulai diimplementasikan oleh perbankan.

Sumber: OJK

29

Peningkatan jumlah ATMR sebesar 2,35% m/m di bulan Desember 2015 tidak cukup besar untuk mengangkat CAR. Sementara, total modal meningkat sebesar 2,61% m/m. Begitupun dengan rasio modal tier-1 yang meningkat sebesar 15 bps dibanding bulan November menjadi sebesar 19,0% di periode Desember 2015, masih cukup tinggi dibandingkan kebutuhan modal berdasarkan Basel 3.Pertumbuhan ekonomi Indonesia pada tahun 2016 diprediksi meningkat, antara lain didorong oleh stimulus fiskal, khususnya realisasi proyek pembangunan infrastruktur. Dengan adanya campur tangan pemerintah untuk menurunkan suku bunga kredit, peran swasta dalam berinvestasi diharapkan bisa ikut mendongkrak pertumbuhan ekonomi. Yang tidak boleh dilupakan untuk selalu dijaga saat ini adalah stabilitas politik dan keamanan, agar iklim ekonomi yang kondusif bisa terus berlanjut.

31

Industri Minyak: Mengukur Dampak Penurunan Harga

Ahmad Subhan dan Citra Amanda

Harga minyak kembali mengalami tekanan pada awal tahun 2016 hingga ke level di bawah US$ 30 per barel, dibayangi oleh tingginya data stok minyak mentah Amerika Serikat.

Terjadinya kelebihan pasokan minyak di pasar global dipengaruhi oleh dampak pencabutan sanksi terhadap Iran, keengganan produsen OPEC dan non-OPEC untuk memotong produksi, dan lemahnya prospek pertumbuhan di China, Jepang, dan Uni Eropa. Sementara itu, permintaan minyak mentah diperkirakan masih akan turun 1,2 juta barel per hari dari total permintaan saat ini di kisaran 95 juta barel per hari.

Harga minyak dunia yang terus tertekan telah menjadi perhatian dunia sejak tahun lalu. Berbagai kalangan sulit memprediksi dengan tepat sampai kapan dan di posisi berapa harga emas hitam ini akan mencapai titik keseimbangan barunya. Penurunan harga minyak yang terjadi tahun lalu terjadi dalam waktu singkat. Tercatat hanya dalam satu kuartal harga minyak terjun bebas dari level US$ 100 per barel ke level US$ 40 per barel dan harga ini masih terus mengalami tekanan sehingga membuat khawatir para pelaku pasar. Memasuki tahun 2016, harga minyak bahkan menyentuh level di bawah US$ 30 per barel. Dana Moneter Internasional (IMF) memperkirakan harga minyak dunia masih berpotensi turun sampai pada level US$ 20 per barel. Akan tetapi, banyak pihak yang memprediksi kondisi perekonomian yang membaik akan memberikan ruang harga minyak untuk kembali normal ke level US$ 50 per barel.

Pada awal bulan Februari 2016 ini, harga minyak kembali mengalami tekanan hingga menyentuh level US$ 27 per barel, dibayangi oleh tingginya data stok minyak mentah Amerika Serikat (AS). Harga minyak WTI kontrak Maret 2016 kembali melemah 3,67% ke level US$ 29,64 per barel pada penutupan Jumat 19 Februari 2016. Sedangkan harga minyak Brent pada hari yang sama mencapai US$ 33,01 per barel. Badan Informasi Energi AS menyatakan bahwa stok minyak mentah AS naik 2,15 juta barel menjadi 504,1 juta barel atau yang paling tinggi dalam 86 tahun terakhir. Namun, kabar baiknya adalah produksi minyak mengalami penurunan sebesar 51.000 barel per hari ke level terendah sejak Oktober, yaitu 9,14 juta barel per hari.

Penurunan harga minyak mentah terus terjadi karena negara-negara penghasil minyak dunia masih enggan untuk memotong kapasitas produksi mereka. Analis JPMorgan, Goldman Sachs, dan Citigroup telah menurunkan prediksi harga minyak mentah dikarenakan volatilitas pasar global serta prospek pelemahan pertumbuhan ekonomi China dan depresiasi Yuan yang berkelanjutan. JPMorgan menurunkan prediksi harga minyak mentah Brent dari level US$ 51,50 ke level US$ 31,25 per barel untuk akhir kuartal II tahun 2016. Lebih lanjut, rencana produsen utama untuk membatasi kuota produksi yang diinisiasikan oleh Arab Saudi dan Rusia diperkirakan akan sulit terjadi. Sebabnya, sulit memastikan bahwa semua anggota Organisasi Negara-Negara Pengekspor Minyak (OPEC), terutama Iran dan Irak, akan mengikuti kesepakatan ini. Secara singkat, berdasarkan pengamatan dari berbagai sumber, diyakini bahwa harga minyak masih akan bergerak di kisaran US$ 30–US$ 40 per barel untuk beberapa bulan ke depan.

32

Sumber: BloombergGambar 22. Harga Minyak Mentah Dunia dan Stok Minyak Mentah Amerika Serikat

Suplai dan produksi minyak dunia terus meningkat sepanjang dekade terakhir. Jumlah produksi minyak OPEC telah mencapai hampir 42% dari total produksi dunia. Arab Saudi memproduksi sekitar 10,2 juta barel minyak mentah per hari, sedangkan Rusia menghasilkan sekitar 10,9 juta barel per hari. Kelebihan pasokan minyak yang terjadi telah menjadi penyebab utama penurunan harga minyak selama setahun terakhir ini. OPEC maupun produsen non-OPEC diyakini perlu mengatasi kelebihan produksi ini untuk membantu mendongkrak harga minyak. Saat pasokan minyak mentah berkurang, diperkirakan harga akan cenderung lebih baik.

IEA (International Energy Agency) memproyeksikan pasar minyak akan menghadapi prospek kelebihan pasokan sekitar 1 juta barel per hari dalam tiga tahun berturut-turut. Kondisi ini semakin diperburuk dengan daya serap konsumen yang juga mengalami penurunan. Untuk saat ini, setidaknya ada tiga faktor yang menjadi penyebab utama terjadinya kelebihan pasokan minyak yang berkelanjutan di tahun 2016. Pertama, pencabutan sanksi terhadap Iran yang memungkinkan Iran untuk memasok tambahan volume minyak yang signifikan ke pasar dunia. Hal ini sangat mungkin terjadi mengingat ambisi pemerintah Iran untuk mengembalikan pangsa pasar yang dimiliki sebelum sanksi yang dijatuhkan terhadap Iran pada tahun 1995. Kedua, keengganan produsen minyak di AS, negara OPEC, dan negara non-OPEC lainnya untuk memotong produksi di tengah-tengah penurunan harga minyak berperan sebagai faktor lain yang dapat memperpanjang periode penurunan harga minyak dalam beberapa waktu ke depan. Ketiga, lemahnya permintaan dari perekonomian global yang disebabkan oleh lemahnya prospek pertumbuhan di Jepang dan Uni Eropa serta pelemahan pertumbuhan di China dan negara-negara berkembang.

Gejolak harga minyak dunia saat ini harus diakui lebih disebabkan oleh perubahan pasokan yang terjadi secara cepat. Selain itu, krisis keuangan dunia juga berdampak pada menurunnya permintaan minyak di pasar dunia. Penurunan harga minyak dunia terkait dengan faktor permintaan, yang mana saat perekonomian global menurun, permintaan energi akan turun. Sektor keuangan juga dapat

33

berkontribusi secara tidak langsung terhadap harga minyak, seperti perubahan suku bunga oleh bank sentral AS dan nilai tukar. Suku bunga acuan Bank Indonesia (BI) juga telah diturunkan menjadi 7% pada bulan Februari ini. Penurunan suku bunga acuan ini merupakan yang kedua kalinya di tahun ini setelah pada Januari lalu BI menurunkan suku bunga sebesar 25 bps. Langkah ini adalah respons BI untuk menambah likuiditas di pasar domestik dan lebih menggairahkan ekonomi nasional. Diharapkan dengan penurunan suku bunga acuan ini, perekonomian akan lebih bergairah yang pada akhirnya mendorong permintaan energi.Di sisi lain, jatuhnya harga minyak saat ini sangat berdampak pada turunnya harga komoditas lain. Fakta bahwa tingginya suplai di tengah minimnya permintaan tidak hanya terjadi di pasar minyak, namun juga komoditas lainnya. Kondisi ini membuat harga minyak dan komoditas lain juga mengalami penurunan. Kondisi ini diperburuk pula dengan kondisi China yang mengalami perlambatan ekonomi. Laporan IEA memperkirakan permintaan minyak mentah di 2016 juga masih akan turun setidaknya sekitar 1,2 juta barel per hari dari total permintaan saat ini di kisaran 95 juta barel per hari.

Sumber: LME, WSD, CRU, Platts, Metal Bulletin, CBOT, ICE, Bloomberg, Macquarie Research Gambar 23. Pergerakan Harga Rata-Rata Triwulanan Komoditas Tahun 2015

Rilis data ekspor dan impor China yang lebih rendah dari konsensus membuat kekhawatiran atas perlambatan ekonomi China semakin menguat. Kondisi ini kemudian memicu spekulasi dan sentimen negatif terhadap potensi permintaan China yang akan ikut melemah. Satu-satunya peluang pemulihan harga minyak dunia terletak pada hasil kesepakatan lanjutan di antara anggota OPEC untuk menyetujui pemotongan pasokan. Secara khusus, menteri energi Uni Emirat Arab menyatakan negara-negara OPEC siap untuk bekerja sama tentang kemungkinan pengurangan produksi.

34

Sumber: CRU, Macquarie ResearchGambar 24. Proyeksi Pertumbuhan Permintaan Berbagai Komoditas tahun 2016

Dalam sepuluh tahun terakhir, China telah berubah menjadi salah satu pemain kunci di pasar komoditas. Kondisi China yang sedang mengalami perlambatan ekonomi telah berdampak pada penurunan mayoritas permintaan komoditas global. Dampak lanjutan dari kondisi tersebut adalah terjadinya penurunan harga-harga komoditas yang selama ini tergantung pada pasar China. Kendati demikian, dengan skala ekonomi yang dimilikinya China tetap diekspektasikan untuk menjadi konsumen utama dalam pasar komoditas global di masa yang akan datang.

Sumber: The Wall Street Journal

35

Mencermati adanya hubungan erat antara proses pemulihan perekonomian China dengan pasar komoditas dunia, pasar komoditas diprediksi akan tetap menghadapi prospek yang kurang baik dalam beberapa tahun ke depan, dilihat dari lesunya permintaan dan besarnya kelebihan pasokan komoditas dunia. Terdapat dua alasan utama mengapa perekonomian China diprediksi belum akan dapat tumbuh kembali normal di tahun 2016 ini. Pertama, pelemahan perekonomian lebih dalam diprediksi akan terjadi karena transformasi perekonomian dari pertumbuhan yang berbasis investasi menjadi pertumbuhan yang berbasis konsumsi memerlukan dukungan transformasi politik dan ekonomi yang radikal. Kedua, pelemahan yuan terhadap dolar AS mengancam penurunan permintaan terhadap komoditas secara lebih dalam lagi. Hal ini disebabkan makin mahalnya biaya pengusaha di China untuk mengimpor bahan komoditas dari pasar internasional.Mayoritas analis memproyeksikan harga minyak mentah baru akan mulai meningkat di kuartal II tahun 2016. Perekonomian dunia tidak dimulai dengan cukup baik di awal tahun 2016. Kurangnya permintaan secara umum dari berbagai komoditas industri merupakan pertanda bahwa fundamental perekonomian dunia masih rapuh. Kondisi ini diperparah oleh volatilitas pasar valuta asing di berbagai belahan dunia. Walaupun secara umum harga minyak diproyeksikan akan naik, kenaikan tersebut diperkirakan masih akan jauh dari periode tahun 2014 atau hanya berkisar US$ 50–60 per barel.

Sumber: The Wall Street Journal

Gambar 26. Prediksi Harga Minyak Dunia tahun 2016

Asumsi utama yang digunakan dalam memperkirakan pemulihan harga minyak tersebut adalah ekspektasi bahwa produksi AS akan menurun sebanyak 620.000 barel per hari, atau sebesar 7% dibandingkan level di kuartal pertama. Sedangkan produksi minyak negara non-OPEC akan berkurang sebanyak 600.000 barel per hari setelah kuartal pertama 2016.

36

Secara umum, penurunan harga minyak mempunyai dampak positif dan juga negatif bagi Indonesia. Harga minyak yang rendah sekarang ini memberikan keuntungan sebagai negara importir sekaligus menjadi tantangan sebagai produsen. Harga minyak dunia yang terus turun telah membuat perusahaan-perusahaan minyak dalam dan luar negeri mengurangi proyek mereka, terutama untuk kegiatan eksplorasi dan pengeboran sumur baru. Dalam jangka pendek, pemerintah tetap optimis bahwa perekonomian domestik dan global akan pulih walaupun secara gradual, yang pada akhirnya akan mendorong konsumsi energi dan memulihkan harga minyak dan komoditas lain seperti batu bara, gas, kelapa sawit, dan lainnya.Indeks Stabilitas

Perbankan

38

Indeks Stabilitas Perbankan (Banking Stability Index)

Agus Afiantara

Tekanan pada perbankan di bulan Januari 2016 terlihat sedikit meningkat. Hal ini ditandai dengan naiknya angka BSI sebesar 3 bps bila dibandingkan dengan periode pengamatan sebelumnya. BSI naik dari 100,17 pada bulan Desember 2015 menjadi 100,20 pada bulan Januari 2016. Subindex CP (tekanan pada sisi kredit perbankan) mengalami penurunan sebesar 2 bps, yaitu dari 100.46 pada bulan Oktober 2015 menjadi 100.44 pada bulan November 2015. Subindex IP (tekanan pada penempatan dana antar bank) mengalami penurunan sebesar 85 bps dari 100,23 pada bulan Oktober 2015 menjadi 99,38 pada bulan November 2015. Namun demikian, pada saat yang sama subindex MP (tekanan pada pasar) mengalami peningkatan sebesar 15 bps dari 101,05 menjadi 101,20. Peningkatan yang terjadi pada angka BSI selama periode pengamatan Januari 2016 lebih dipengaruhi oleh gejolak pasar. Berdasarkan kategori skala observasi, angka BSI pada bulan Januari 2016 menunjukkan risiko industri perbankan Indonesia masih berada dalam kondisi "Normal".

Sumber: LPS

Gambar 27. Banking Stability Index (BSI) dan Subindeks Credit Pressure (CP)

Rasio kredit bermasalah (NPL) mengalami sedikit penurunan, yaitu dari 2,68% pada Oktober 2015 menjadi 2,66% pada November 2015. Angka ini memang masih terbilang cukup tinggi dibandingkan dengan rasio NPL per Desember 2014 yang berada pada level 2,16%. Akan tetapi, rasio NPL terus mengalami penurunan sejak Agustus 2015 sampai dengan November 2015. Hal ini menunjukkan adanya perbaikan pada pengelolaan aset di perbankan.

Rasio laba terhadap modal (ROE) perbankan masih berada pada tren penurunan. Namun, sejak Juli 2015 angka penurunan ROE terhenti di level sekitar 14%. Pada bulan November 2015, ROE perbankan berada pada level 14,84%. Hal ini kemungkinan terkait dengan upaya perbankan untuk mengelola NPL secara lebih baik.

Rasio kredit terhadap simpanan (LDR) masih berada dalam tren meningkat semenjak Maret 2015. Jika pada Maret 2015 angka LDR berada pada posisi 87,58%, maka pada November 2015 angka LDR berada pada posisi 90,47%. Hal ini sejalan dengan hasil Survei Perbankan BI kuartal III 2015 yang menunjukkan adanya kemungkinan pelemahan pertumbuhan dana pihak ketiga (DPK) pada kuartal IV 2015 sebagai dampak dari penurunan suku bunga deposito. Masih menurut survei yang sama, rata-rata

39

Rata-rata suku bunga sedikit mengalami penurunan, yaitu dari 12,87% di bulan Oktober 2015 menjadi 12,86% di bulan November 2015. Angka ini merupakan angka terendah selama 12 bulan terakhir. Hal ini sejalan dengan tren penurunan yang terjadi pada suku bunga dana. Sesuai dengan Survei Perbankan BI kuartal III 2015, penurunan bunga kredit yang dibarengi dengan perbaikan kondisi perekonomian membuat responden yakin bahwa pertumbuhan kredit pada kuartal IV 2015 akan makin menguat.Terjadi penurunan yang cukup signifikan pada JIBOR overnight (O/N). Setelah sempat mencapai posisi 7,1% pada bulan September 2015, angka JIBOR O/N turun ke posisi 6,00% pada Oktober 2015 dan turun kembali ke posisi 5,87% pada November 2015. Angka JIBOR ini berada di bawah rata-rata 12 bulan terakhir yang berada pada level 5,98%. Penurunan juga terjadi pada penyaluran dana antar bank riil yang turun berkisar 4%–5% dari bulan Oktober ke November 2015.

Sumber: LPS

Gambar 28. Subindeks Interbank Pressure (IP) dan Market Pressure (MP)

Dari sisi nilai tukar berdasarkan kurs tengah Bank Indonesia, pada bulan Januari 2016 terjadi depresiasi sebesar 0,37%, yaitu dari Rp 13.795/US$ pada Desember 2015 menjadi Rp 13.846/US$ pada Januari 2016. Angka ini memang masih lebih tinggi dibandingkan dengan rata-rata selama 12 bulan terakhir yang berada pada level Rp 13.487/US$, namun jauh lebih rendah dibandingkan dengan angka tertinggi selama 12 bulan terakhir yang mencapai Rp 14.657/US$ pada bulan September 2015.

Indeks harga saham gabungan (IHSG) pada bulan Januari 2016 berada pada level 4.615,06, mengalami peningkatan sebesar 22 poin dari posisi bulan Desember 2015. Hal ini menunjukkan terjaganya optimisme pada awal tahun ini.

Yield obligasi negara bertenor 10 tahun pada bulan Januari 2016 mengalami penurunan

sebesar 48 bps, yaitu dari 8,75 pada Desember 2015 menjadi 8,26 pada Januari 2016. Yield ini jauh lebih rendah dibandingkan dengan posisi tertinggi selama 12 bulan terakhir di angka 9,60% yang terjadi pada bulan September 2015.

40

KOORDINATORFauzi Ichsan, Salusra Satria

Moch. Doddy Ariefianto, Hendra Syamsir, Seno Agung Kuncoro

Ahmad Subhan, Seto Wardono, Agus Afiantara, Dienda Siti Rufaedah, Citra Amanda ANALIS

Laporan Perekonomian dan Perbankan ini dipublikasikan dalam rangka pelaksanaan fungsi Lembaga Penjamin Simpanan untuk turut aktif dalam memelihara stabilitas sistem perbankan. Tujuan penerbitan laporan ini adalah untuk meningkatkan wawasan dan kewaspadaan publik terhadap berbagai potensi risiko perekonomian dan sistem keuangan ke depan. Laporan Perekonomian dan Perbankan ini memuat hasil monitoring dan analisis Lembaga Penjamin Simpanan mengenai perkembangan ekonomi makro, pasar keuangan, perbankan, industri, dan indeks stabilitas perbankan DESAIN & LAYOUT

Mutiara Aisyah

Pendapat / Saran / Komentar dapat ditujukan kepada : Group Risiko Perekonomian dan Sistem Keuangan Direktorat Penjaminan dan Manajemen Risiko Equity Tower lantai 39

Sudirman Central Business District (SCBD) Lot 9 Jalan Jend. Sudirman Kav. 52-53

Jakarta 12190

Telp : +62 21 515 1000 ext 340 Email : [email protected]

Website : www.lps.go.id PENGARAH

42

Proyeksi Besaran Ekonomi Makro dan Perbankan Terpilih

Sumber: LPS

Variabel 2012 2013 2014 2015 2016P 2017P

Variabel Kunci

PDB Nominal (Triliun Rp) 8,616 9,546 10,566 11,541 12,722 14,198

PDB Nominal (Miliar US$) 918 916 890 862 908 1,014

PDB Riil (% y/y) 6.0 5.6 5.0 4.8 5.3 5.5

Inflasi (akhir periode, % y/y) 3.7 8.1 8.4 3.4 4.5 4.8

Inflasi (rata-rata, % y/y) 4.0 6.4 6.4 6.4 4.3 4.7

USD/IDR (akhir periode) 9,793 12,189 12,440 13,795 14,000 13,800

USD/IDR (rata-rata) 9,396 10,452 11,879 13,392 14,000 14,000

BI Rate (akhir periode) 5.75 7.50 7.75 7.50 7.50 7.50

Surplus/Defisit Fiskal (% PDB) (1.8) (2.2) (2.2) (2.5) (2.4) (2.4)

Sustainabilitas Eksternal

Ekspor Barang (% y/y) (2.0) (2.8) (3.7) (15.4) (3.2) 0.7

Ekspor Barang (Miliar US$) 187.3 182.1 175.3 148.3 143.6 144.6

Impor (% y/y) 13.6 (1.3) (4.5) (19.8) (1.7) 2.7

Impor (Miliar US$) 178.7 176.3 168.3 135.1 132.8 136.4

Neraca Berjalan (Miliar US$) (24.4) (29.1) (27.5) (17.8) (20.8) (25.1)

Neraca Berjalan (% PDB) (2.7) (3.1) (3.1) (2.1) (2.3) (2.5)

Cadangan Devisa (Miliar US$) 112.8 99.4 114.3 105.9 104.4 110.1

Utang Luar Negeri (% PDB) 27.4 29.1 33.0 36.1 37.5 36.3

PDB Riil menurut Pengeluaran (% y/y)

Konsumsi Swasta 5.5 5.5 5.3 4.8 5.1 5.2

Konsumsi Pemerintah 4.5 6.7 1.2 5.4 4.4 5.0

Pembentukan Modal Tetap Bruto 9.1 5.0 4.6 5.1 5.1 5.1

Ekspor Barang dan Jasa 1.6 4.2 1.0 (2.0) 1.9 4.4

Impor Barang dan Jasa 8.0 1.9 2.2 (5.8) (0.2) 5.6

PDB Riil menurut Industri (% y/y)

Sektor Primer 3.9 3.5 2.8 0.3 2.4 2.8

Sektor Sekunder 5.6 4.4 4.6 4.2 4.4 4.8

Sektor Tersier 6.8 6.3 6.2 5.7 6.0 6.3

Yield SUN Rupiah (rata-rata, %)

1 Tahun 4.6 5.7 6.9 7.3 6.9 6.5 3 Tahun 5.1 5.9 7.6 7.9 7.3 7.1 5 Tahun 5.4 6.0 7.9 8.1 7.8 7.5 10 Tahun 6.0 6.5 8.2 8.2 8.2 7.9 20 Tahun 6.8 7.3 8.7 8.5 8.7 8.3 Perbankan (% y/y)* Pinjaman 23.1 21.6 11.6 10.4 13.0 14.4

Dana Pihak Ketiga 15.7 13.6 12.3 7.3 12.3 12.6