1

Universitas Kristen Petra 1. PENDAHULUAN

1.1 Latar Belakang

Investasi memiliki pengertian sebagai suatu kegiatan berupa penanaman modal tertentu untuk mendapatkan keuntungan tertentu. Kegiatan investasi merupakan hal yang sangat penting baik bagi negara, perusahaan maupun perorangan, karena kegiatan investasi mendorong kegiatan ekonomi suatu negara (Husnan & Suwarsono, 2005), sedangkan bagi perusahaan maupun perorangan, kegiatan investasi dilakukan untuk meningkatkan kemakmuran (Bodie, Kane dan Marcus, 2014). Investasi tidak sama dengan menabung karena didalam investasi terdapat prinsip mencari keuntungan dan tidak mau dirugikan karena daya beli yang semakin menurun karena terpengaruh inflasi (Atmaja, 2015).

Investasi dapat dilakukan pada asset riil maupun aset finansial. Investasi aset riil yang paling diminati adalah properti atau real estate sedangkan untuk aset finansial, saham merupakan asset yang disukai, baik oleh investor di luar negeri, seperti di China (Zheng & Cheng, 2015), Taiwan (Chen, 2001), HongKong (Tse, 2001) maupun oleh investor dalam negeri yang pada umumnya memilih instrumen investasi dalam bentuk real estate atau saham sebagai instrumen investasi yang paling populer di Indonesia (Senduk, 2017; Kimberly, 2017).

Perkembangan sektor property di Indonesia berdasarkan kajian yang dilakukan oleh Real Estate Indonesia (REI) menunjukkan bahwa sektor properti dan konstruksi memberikan kontribusi pada produk domestik bruto indonesia sekitar 9,4 persen, masih lebih kecil dari Malaysia, Filipina dan Singapura yang mencapai sekitar 21-23 persen, tetapi lebih tinggi dari Thailand yang kontribusinya sekitar 8 persen (Kompas.com, 2011). Data dari Pusat Penelitian Universitas Indonesia menunjukkan bahwa sektor properti di Indonesia memberi sumbangan terhadap pertumbuhan ekonomi indonesia sebesar 28 persen, yang menunjukkan bahwa sektor properti terutama perumahan akan memiliki peran sangat penting bagi perekonomian indonesia, perumahan sebagai salah satu kebutuhan dasar atau pokok, pembangunannya menjadi prioritas pembangunan nasional karena jumlah penduduk Indonesia yang cukup besar, kurang lebih 250 juta, memerlukan pasok rumah baru secara kontinyu dalam jumlah banyak setiap

2

Universitas Kristen Petra tahunnya. Kementrian Perumahan membuat prediksi kebutuhan rumah baru sebanyak 800 ribu – 1 juta unit per tahun, namun kebutuhan ini tidak dapat dipenuhi baik oleh pemerintah maupun oleh pengembang swasta karena seluruh anggota REI secara nasional hanya mampu memasok 400 ribu unit per tahun jadi untuk mengatasi hal ini, pemerintah mencanangkan pengembangan sektor perumahan sebagai salah satu prioritas pembangunan nasional (Satriagung 2016).

Secara historis pengembangan perumahan membawa dampak positif terhadap perkembangan kawasan dan menciptakan pusat-pusat perdagangan dan jasa, hal ini adalah kontribusi nyata dari sektor properti terhadap perekonomian. Perkembangan kawasan selalu berawal dari terbentuknya komunitas masyarakat melalui pembangunan perumahan dan dari sini muncul beragam fasilitas pendukung, seperti komersial, life style center, pusat belanja, kuliner, dan beragam aktifitas bisnis lainnya. Keberadaan fasilitas umumnya selalu diikuti ekspektasi yang semakin tinggi dari masyarakat sehingga berdampak pada kenaikan harga properti di kawasan tersebut, contohnya kawasan Kenjeran, Surabaya, sebelum ada pengembangan perumahan menengah dan atas, tanah harganya murah, tetapi setelah Pakuwon Group membangun Pakuwon City berikut fasilitas yang cukup lengkap, harga tanahnya meningkat tajam, karena itu pengembangan properti diakui telah menciptakan kekayaan baru dan melipatgandakan nilai aset. Fenomena ini mendorong permintaan terhadap rumah dan sub-sektor properti lain semakin besar dan akhirnya bukan lagi sebatas untuk hunian atau pemenuhan kebutuhan pokok melainkan menjadi instrumen investasi (Satriagung, 2016).

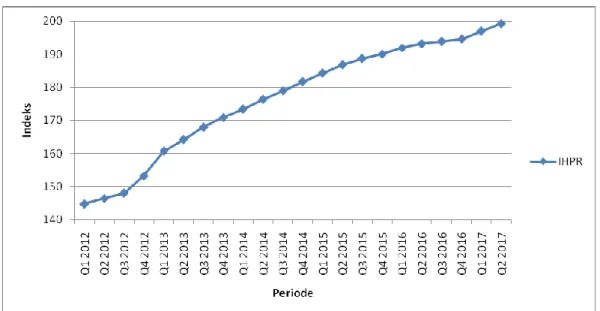

Dari Survey Harga Property Residential yang dibuat oleh Departemen Statistik Bank Indonesia, diperoleh Indeks Harga Property Residential yaitu suatu indikator ekonomi yang memberikan informasi mengenai perkembangan property primer residential di Indonesia seperti yang dapat dilihat pada gambar 1.1 dibawah ini yang menunjukkan perkembangan Indeks Harga Property Residential selama 5 tahun terakhir, dimana IHPR mengalami pertumbuhan dari 144,73 pada triwulan 1 2012 menjadi 196,94 pada triwulan 1 2017 atau mengalami pertumbuhan sekitar 36 persen selama kurun waktu 5 tahun terakhir.

3

Universitas Kristen Petra Gambar 1.1. Grafik IHPR periode 2102 – 2017 Q2

Sumber: Bank Indonesia, 2017

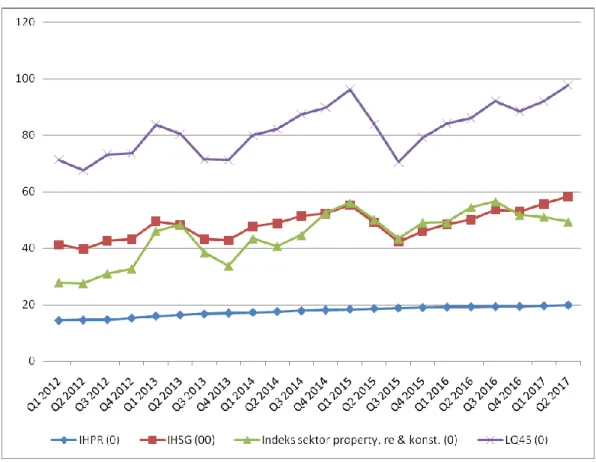

Selain data dari bank Indonesia, perkembangan harga property juga dapat dilihat pada Indeks saham sektor property, real estat dan konstruksi yang menunjukkan perkembangan yang meningkat selama 5 tahun terakhir, seperti yang dapat dilihat pada gambar 1.2 dibawah ini.

Gambar 1.2. Grafik Indeks Saham Sektor Property, r.e dan Konstruksi Periode 2012 - 2017 Q2

4

Universitas Kristen Petra Dari gambar diatas terlihat bahwa indeks harga saham sektor property, real estat dan konstruksi juga mengalami kenaikan dari 278,599 pada Q1 2012 menjadi 493,718 pada Q2 2017 atau mengalami kenaikan sebesar 77,21 persen dalam kurun waktu 5 tahun. Melakukan investasi di pasar real estate merupakan salah satu bentuk dari investasi pada asset riil dan nilai real estate pada umumnya akan selalu meningkat. Tanah adalah aset yang tidak mengalami depresiasi sehingga dapat memberikan imbal hasil sesuai harapan investor. Alternatif investasi pada asset lain adalah pada aset finansial yang dilakukan di pasar modal (pasar saham), yaitu tempat yang terorganisasi dimana efek-efek diperdagangkan disebut bursa efek atau stock exchange yang mempertemukan penjual dan pembeli efek. Investasi aset finansial di pasar modal atau pasar saham merupakan investasi yang tak berwujud (paper asset/intangible asset) yang pada dasarnya bertujuan untuk memperoleh penghasilan selama suatu jangka waktu tertentu, menambah nilai modal yang ditempatkan dan menjaga terhadap inflasi, yang mana semuanya dilakukan dengan tingkat resiko yang dapat ditolerir.

Saham sebagai salah satu instrumen investasi yang populer di Indonesia diperdagangkan di pasar modal dimana investor dapat membeli maupun menjual saham baik melalui broker maupun secara on line trading, sehingga pasar modal memiliki peranan sangat penting bagi perekonomian negara, karena pasar modal menyediakan wadah yang mempertemukan dua kepentingan yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana (issuer/emiten), sehingga diharapkan dapat ikut memacu pertumbuhan ekonomi melalui mobilisasi dana untuk memenuhi kebutuhan pembiayaan pembangunan di luar sektor perbankan (Siamat, 2001). Undang-undang Pasar Modal No 8 menyebutkan bahwa Pasar Modal adalah kegiatan yang bersangkutan dengan Penawaran Umum dan perdagangan Efek, Perusahaan Publik yang berkaitan dengan Efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan Efek. Sebagai pasar yang menyelenggarakan perdagangan efek seperti saham, obligasi dan surat berharga lainnya, maka Pasar Modal menjadi tempat atau sarana untuk berinvestasi bagi investor yang ingin berinvestasi didalam efek.

5

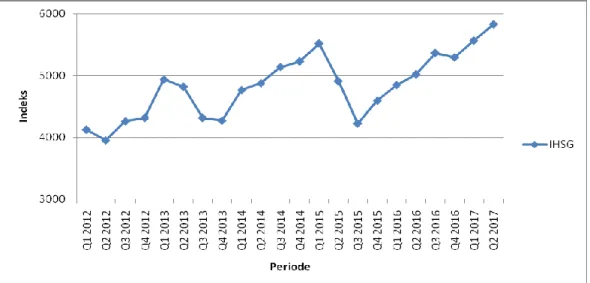

Universitas Kristen Petra Perkembangan investasi pada pasar modal di indonesia akhir-akhir ini menunjukkan adanya peningkatan jumlah investor baru sebesar 23,47% atau 101.887 single investor identification (SID) sepanjang 2016, berdasarkan data operasional dari Bursa Efek Indonesia (BEI) dan data Kustodian Sentral Efek Indonesia (KSEI), tercatat jumlah investor baru di pasar modal sampai dengan akhir Desember 2016 naik menjadi 535.994 SID dari sebelumnya 434.107 SID. Jumlah ini lebih besar bila dibandingkan dengan pertumbuhan investor di tahun sebelumnya yang naik sebesar 18,83% atau 68.804 SID dari posisi Desember 2014 yang sebesar 365.303 SID. Data ini juga menyebutkan bahwa jumlah investor aktif juga mengalami peningkatan 21,35 % atau 32.950 SID menjadi 187.268 SID pada posisi akhir Desember 2016 dari 154.318 SID pada Desember 2015 (Supriyatna, 2017). Untuk mengukur pergerakan dari harga saham yang terdaftar di bursa efek atau di Pasar Modal, dipakai IHSG atau Indeks Harga Saham Gabungan yang menunjukkan angka rata-rata seluruh saham yang terdaftar di Bursa Efek. Pertumbuhan IHSG Indonesia selama tahun 2012 sampai dengan triwulan 1 tahun 2017 menunjukkan bahwa IHSG telah bertumbuh dari 4,121.551 pada triwulan 1 tahun 2012 menjadi sebesar 5,568.106 pada triwulan 1 tahun 2017 seperti yang dapat dilihat pada gambar 1.3 dibawah ini.

Gambar 1.3. Grafik IHSG periode 2012 – 2017 Q2 Sumber : Bloomberg Finance, 2017

6

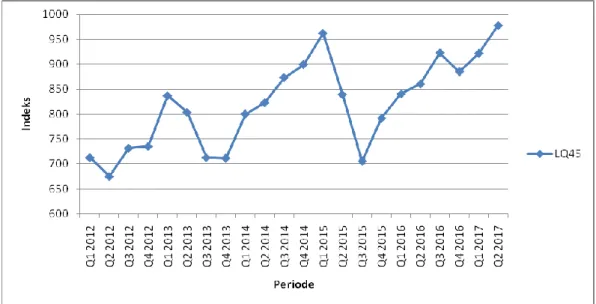

Universitas Kristen Petra Gambar 1.3 menunjukkan bahwa pertumbuhan harga saham-saham di Indonesia mengalami kenaikan sekitar 35 persen lebih selama 5 tahun. Selain IHSG, data dari index saham LQ45 juga menunjukkan bahwa harga saham yang tergabung dalam indeks LQ 45 mengalami kenaikan dari triwulan pertama tahun 2012 sebesar 712.551 menjadi sebesar 921.526 pada triwulan 1 2017 seperti yang bisa dilihat pada gambar 1.4 dibawah ini.

Gambar 1.4. Grafik Indeks LQ45 Periode 2012 – 2017 Q2 Sumber: Bloomberg Finance, 2017

Indeks LQ 45 adalah nilai kapitalisasi pasar dari 45 saham yang paling likuid dan memiliki nilai kapitalisasi yang besar hal itu merupakan indikator likuidasi. Indeks LQ 45, menggunakan 45 saham yang terpilih berdasarkan Likuiditas perdagangan saham dan disesuaikan setiap enam bulan (setiap awal bulan Februari dan Agustus), sehingga saham yang terdapat dalam indeks tersebut akan selalu berubah. Tujuan indeks LQ 45 adalah sebagai pelengkap IHSG dan khususnya untuk menyediakan sarana yang obyektif dan terpercaya bagi analisis keuangan, manajer investasi, investor dan pemerhati pasar modal lainnya dalam memonitor pergerakan harga dari saham-saham yang aktif diperdagangkan. Gambar indeks saham LQ 45 ini menunjukkan bahwa harga saham yang tergabung didalam indeks LQ 45 mengalami kenaikan sekitar 29 persen lebih

7

Universitas Kristen Petra selama 5 tahun. Pada umumnya, berinvestasi dalam jangka panjang pada produk investasi berupa saham memberikan kenaikan atau pertumbuhan nilai paling tinggi dibandingkan aset financial lainnya (obligasi atau deposito) (Atmaja, 2015). Sebagai instrumen investasi yang paling populer di Indonesia maupun di negara lain, real estate/property residential dan saham memiliki karakteristik yang sangat berbeda, maka perlu dilakukan penelitian mengenai hubungan yang terjadi pada ke dua instrumen investasi ini, karena jika terdapat suatu hubungan pada kedua jenis instrumen investasi ini, apakah hubungan itu bersifat terintegrasi ataupun tersegmentasi, temuan ini akan memberikan suatu masukan bagi investor dalam mengembangkan portfolio investasinya, bila terintegrasi, maka investor dapat melakukan substitusi asset pada portofolio investasi dan bila tersegmentasi maka investor dapat melakukan diversifikasi pada portfolio investasi mereka. Sebagai contoh adalah kondisi pada masa krisis tahun 2008, IHSG mengalami penurunan sampai sekitar 50 persen, disisi lain, IHPR tidak mengalami penurunan yang signifikan, karena IHPR menunjukkan grafik yang cenderung flat atau mendatar yang menunjukkan bahwa harga propety residential mengalami stagnansi, namun tidak mengalami penurunan yang berarti. Real estat dan saham merupakan asset yang penting bagi investor (Lin dan Lin, 2011) dan hubungan antara kedua aset ini seringkali menarik perhatian dari para pembeli rumah maupun investor.

Beberapa penelitian telah dilakukan untuk mencari hubungan yang mungkin terjadi, namun pada umumnya penelitian yang dilakukan berasal dari luar negeri, seperti yang dilakukan oleh Quan dan Titman (1996) yang melakukan penelitian pada 17 negara termasuk Amerika dan Inggris dan hasilnya menunjukkan bahwa real estate price dan stock price mempunyai relevansi yang sangat kuat, selain itu, Okunev dan Wilson pada tahun 2000 melakukan penelitian dan analisa regresi pada American real estate price dan Standard & Poor 500 Index dan menemukan bahwa real estate price dan stock price mempunyai hubungan signifikan yang tidak linier. Chen pada tahun 2001 melakukan penelitian dengan data triwulanan dari tahun 1973 sd th 1992 untuk real estate

price dan stock price di Taiwan dengan memakai double variable VAR model

8

Universitas Kristen Petra satu arah. Peneliti yang lain, Tse pada tahun 2001 mempelajari perubahan harga pada real estate dan pada stock price di Hong Kong dan menemukan bahwa real

estate price merupakan faktor yang menentukan stock price. Sun dan Liu pada

tahun 2009 melakukan penelitian di China dengan data dari tahun 1999 sampai dengan 2009 dan menemukan hubungan jangka panjang pada harga real estate

dan harga saham dan keduanya mempunyai hubungan timbal balik, yang berbeda dengan hasil dari penelitian Chen pada 2001 di Taiwan yang menyatakan harga saham dan harga real estate mempunyai hubungan satu arah. Zheng dan Cheng pada tahun 2015 meneliti perubahan yang terjadi dalam hubungan antara real

estate dan pasar saham di China dan temuannya mengatakan bahwa tidak ada

hubungan yang signifikan antara real estate dan pasar saham untuk kurun waktu 2003 sd 2008, namun terdapat hubungan jangka panjang yang signifikan dan negatif setelah krisis finansial 2008 di China. Penelitian mengenai hubungan antara real estate dan saham ini telah banyak dilakukan di negara-negara Barat seperti yang diteliti oleh Okunev dan Wilson (2000), Quan dan Titman (1999), dan di Asia seperti yang dilakukan oleh Sun dan Liu (2009), Lin dan Lin (2011), Zheng dan Cheng (2015), namun penelitian seperti di atas masih minim dilakukan di Indonesia. Penelitian yang berfokus pada hubungan yang terjadi pada harga saham dan harga real estat di Indonesia pernah dilakukan oleh Quan dan Titman (1996) namun karena data untuk Indonesia ternyata kurang mencukupi, maka Indonesia dikeluarkan dari perhitungan yang dilakukan oleh Quan dan Titman. Terbatasnya penelitian untuk mencari hubungan yang terdapat pada harga saham dan harga real estat di Indonesia ini mendorong penulis untuk melakukan penelitian mengenai hubungan yang terjadi pada harga real estate dan harga saham, harga real estate dan harga saham property dan harga saham property dengan harga saham yang ada di Indonesia dengan memakai data dari IHSG, LQ45, IHPR dan Indeks sektor property, real estate dan konstruksi untuk periode 2007 sd 2017. Perbandingan pergerakan harga indeks tersebut selama periode 2012 sampai dengan 2107 Q2 dapat dilihat pada gambar 1.5 dibawah ini.

9

Universitas Kristen Petra Gambar 1.5. Grafik IHSG, LQ45, IHPR dan Indeks Sektor Property, r.e &

Konstruksi Periode 2012 – 2017 Q2 Sumber: Lampiran 1

1.2. Rumusan Masalah

1. Apakah terdapat hubungan antara Harga Property Residential dengan Harga Saham ?

2. Apakah terdapat hubungan antara Harga Property Residential dengan Harga Saham Property, RE & konstruksi?

3. Apakah terdapat hubungan antara Harga Saham Property, RE & konstruksi dengan Harga Saham?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Menguji hubungan antara Harga Property Residential dan Harga Saham. 2. Menguji hubungan antara Harga Property Residential dengan Harga Saham

10

Universitas Kristen Petra 3. Menguji hubungan antara Harga Saham Property, RE & konstruksi dengan

Harga Saham.

1.4 Manfaat Penelitian

1. Memberikan masukan bagi para investor untuk mengoptimalkan portfolio investasi di bidang aset finansial dan aset riil.

2. Memberikan masukan dan referensi bagi peneliti lain dalam penelitian mengenai hubungan antara aset finansial dan aset riil di masa yang akan datang.

3. Memberikan masukan bagi pemerintah untuk mengeluarkan kebijakan/peraturan yang berguna bagi perkembangan ke dua jenis pasar investasi di Indonesia.