Disusun oleh:

Peneliti I : Budi Nugroho

NIP : 197207181992121001

Pangkat/Golongan : Pembina / IV/a Jabatan : Widyaiswara Madya

Unit Kerja : Balai Diklat Keuangan Yogyakarta Peneliti II : Anton Suharyanto

NIP : 197301011992011001

Pangkat/Golongan : Penata / III/c Jabatan : Widyaiswara Muda

Unit Kerja : Balai Diklat Kepemimpinan Magelang

BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN

JAKARTA

GATTvaluation agreement dan international commercial terms (incoterms) merupakan 2 hal yang berbeda. Valuation agreement merupakan bagian dari perjanjian pendirian World Trade Organisation(WTO), sedangkan incoterms diterbitkan oleh International Chamber of Commerce (ICC). Negara Indonesia sebagai anggota WTO telah menerapkan valuation agreement melalui pemberlakuan Undang-undang nomor 10 tahun 1995 tentang Kepabeanan. Namun dalam penyebutan nilai pabean, beberapa peraturan masih rancu dengan penggunaan istilah CIF sebagaimana diatur dalam incoterms. Penelitian ini mempelajari kedua kesepakatan internasional tersebut dan ketepatan penggunaan istilah CIF dalam penetapan nilai pabean.

Penelitian ini merupakan penelitian hukum normatif. Bahan hukum primer dan sekunder termasuk pendapat pihak yang terkait dikumpulkan melalui wawancara dan diskusi kelompok terfokus. Para responden adalah para pejabat dan pemangku kepentingan yang relevan dalam penetapan nilai pabean.

Berdasarkan hasil analisis dan pembahasan, disimpulkan bahwa nilai barang dengan kondisi penyerahan CIF tidak selalu sama dengan nilai pabean. Nilai CIF dan kondisi incoterms lainnya dapat dipergunakan untuk memudahkan penghitungan nilai pabean namun perlu penyesuaian. Dengan demikian perlu ada perubahan atas beberapa peraturan yang terkait penetapan nilai pabean dan perubahan format pemberitahuan impor barang.

Kata-kata Kunci: incoterms, CIF, nilai pabean, bea masuk, valuation agreement, pemberitahuan impor barang.

GATT valuation agreement and international commercial terms (Incoterms) are 2 different things. Valuation agreement is part of the agreement of the establishing the World Trade Organisation (WTO), while the Incoterms published by the International Chamber of Commerce (ICC). Indonesian state as a member of WTO has implemented valuation agreement through the enactment of Law No. 10 of 1995 on Customs. But the mention of the customs value, in some rules are still confused by the use of the term as set forth in CIF Incoterms. This research studied both international agreements and the correct use of the term CIF in the determination of the customs value.

This research is a normative law. Primary and secondary legal materials including related party opinion gathered through interviews and focus group discussions. The respondents were officials and relevant stakeholders in the determination of the customs value.

Based on the analysis and discussion, it was concluded that the value of the good with conditions of delivery CIF is not always equal to the customs value. Incoterms CIF value and other conditions can be used to facilitate the calculation of customs value but needs adjustment. Thus there are some regulations related to the determination of the customs value need to be changed and also the change of import declaration form.

Keywords: incoterms, CIF, customs value, import duty, valuation agreement, import declaration

CIF DALAM PENETAPAN NILAI PABEAN UNTUK PENGHITUNGAN BEA MASUK”. Penulisan hasilpenelitian ini merupakan kesempatan yang penulis peroleh sebagai widyaiswara Badan Pendidikan dan Pelatihan Keuangan.

Selama melaksanakan penelitian dan penyusunan laporan penelitiandalamkajian akademis ini, penulis mendapat bimbingan dan bantuan dari berbagai pihak. Oleh karena itu penulis menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Kepala Badan Pendidikan dan Pelatihan Keuangan, 2. Sekretaris Badan Pendidikan dan Pelatihan Keuangan , 3. Kepala Bagian Organisasi dan Tatalaksana BPPK, 4. Kepala Balai Diklat Keuangan Yogyakarta,

5. Pembimbing metode penelitian dan substansi,

6. Seluruh responden dan nara sumber yang sangat berperan dalam penelitian ini.

Penelitian ini merupakan salah satu sumbangsih Badan Pendidikan dan Pelatihan Keuangan bagi Kementerian Keuangan. Sesuai substansi penelitian, semoga tulisan ini bermanfaat bagi kemajuan Direktorat Jenderal Bea dan Cukai dan Kementerian Keuangan pada umumnya. Penulis mengharapkan saran dan kritikdemi kebaikan pada kesempatan penelitian berikutnya.

KATA PENGANTAR ...iv

DAFTAR ISI . ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ...ix

BAB I PENDAHULUAN A. Latar Belakang ... 1 B. Rumusan Masalah ... 5 C. Ruang Lingkup ... 5 D. Tujuan Penelitian ... 6 E. Manfaat Penelitian ... 6

BAB II LANDASAN TEORI A. Tinjauan Pustaka ... 8

1. Penetapan Nilai Pabean ... 8

2. Ketentuan Article 8 Customs Valuation Agreement ... 13

3. International Commercial Terms ... 16

B. Penelitian Terdahulu ... 19

C. Kerangka Pemikiran Teoritis ... 20

BAB III METODE PENELITIAN A. Jenis Penelitian ... 22

B. Pendekatan ... 22

C. Bahan Hukum ... 23

1. Bahan Hukum Primer ... 24

2. Bahan Hukum Sekunder ... 25

D. Metode Analisis ... 26

BAB IV ANALISIS DAN PEMBAHASAN A. Sejarah Penggunaan Istilah CIF dalam Penetapan Nilai Pabean .... 28

B. Praktik Penggunaan CIF dalam Proses Pengimporan Barang ... 31

C. Perbandingan Formulir Pemberitahuan Impor Barang dengan Customs Declaration Beberapa Negara Lain ... 32

1. Formulir PIB Manual ... 32

2. Formulir PIB dengan Aplikasi ... 38

3. Formulir Customs Declaration di Amerika Serikat ... 42

4. Formulir Customs Declaration di Australia ... 47

5. Formulir Customs Declaration di Inggris ... 50

6. Formulir Customs Declaration di Jepang ... 57

D. Potensi Negatif Penggunaan Istilah CIF ... 58

1. Interpretasi Hukum ... 58

2. Istilah CIF tidak Digunakan pada Pengangkutan Melalui Udara ... 60

3. Pada PIB tidak Cukup Kolom untuk Unsur Penyesuaian ... 64

4. Kekeliruan Penghitungan Nilai Pabean ... 66

E. Kebijakan Hukum ... 72

Tabel 2 Judul Kolom pada Customs Declaration di Jepang yang

Berkaitan dengan Nilai Pabean ... 57 Tabel 3 Usul Perubahan Judul Kolom pada PIB ... 75

Gambar 3 Kolom pada PIB Halaman Pertama yang Berkait Dengan

Nilai Pabean ... 37

Gambar 4 Kolom pada PIB Halaman Lanjutan yang Berkait Dengan Nilai Pabean ... 37

Gambar 5 Tampilan Formulir PIB Aplikasi ... 39

Gambar 6 Kolom Pada Aplikasi PIB yang Berkaitan Dengan Nilai Pabean ... 40

Gambar 7 Kolom Editing Harga pada Aplikasi PIB ... 40

Gambar 8 Kolom Editing Barang pada Aplikasi PIB ... 41

Gambar 9 Formulir CBP form 7501 (Entry Summary) ... 43

Gambar 10 Formulir CBP, Form 3461 ... 44

Gambar 11 Formulir CBP Form 3347 ... 45

Gambar 12 Formulir CBP Form 3347A ... 46

Gambar 13 Formulir B650 Import Declaration (N10) halaman 1 ... 48

Gambar 14 Formulir B650 Import Declaration (N10) halaman 2 ... 49

Gambar 15 Formulir B650 Import Declaration (N10)halaman 3 ... 49

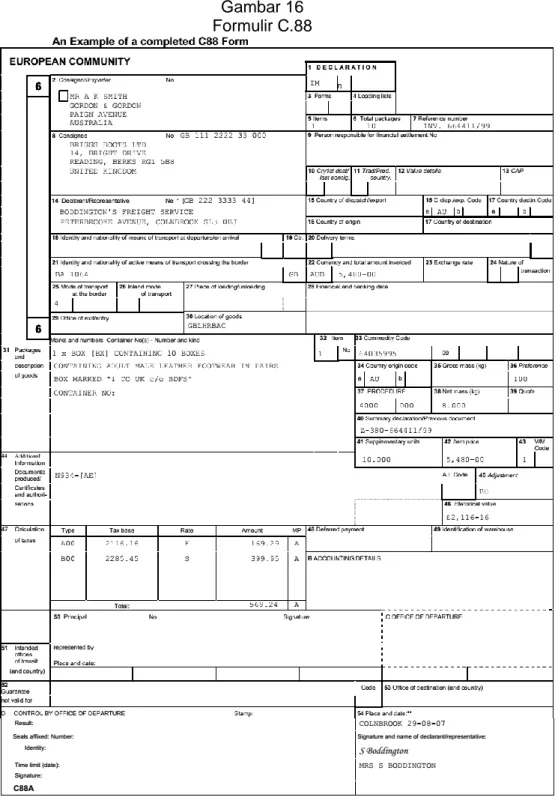

Gambar 16 Formulir C.88 ... 52

Gambar 17 Formulir C 105A halaman 1 ... 53

Gambar 18 Formulir C 105A halaman 2 ... 54

Gambar 19 Formulir C 105B halaman 1 ... 55

Gambar 20 Formulir C 105B halaman 2 ... 56

Lampiran 3 Daftar Peserta Focus Group Discussion ... 88 Lampiran 4 Agenda FGD ... 90 Lampiran 5 Pokok-Pokok Pikiran FGD ... 91

A. Latar Belakang

Fungsi kepabeanan telah berkembang dari sebagai pemungut pajak (tax colector) menjadi fasilitator perdagangan (trade facilitator) (Wahyuningsih, 2006:6). Protokol Amandemen Terhadap Konvensi Internasional tentang Penyederhanaan dan Harmonisasi Prosedur Pabean pada diktum menimbang menyebutkan bahwa konvensi dimaksudkan untuk mencapai tujuan menjadikan institusi pabean mampu menjawab perubahan-perubahan besar dalam dunia usaha, serta metode dan teknik administratif (Direktorat Jenderal Bea dan Cukai, 2003:1)

Berbagai fungsi kepabeanan tersebut tidak kemudian menghilangkan fungsi Direktorat Jenderal Bea dan Cukai sebagai instansi yang mendapat target di bidang penerimaan negara. Secara umum pungutan negara yang diadministrasikan Direktorat Jenderal Bea dan Cukai dalam hal impor dapat berupa Bea Masuk, Cukai, Pajak Pertambahan Nilai (PPN), Pajak Penjualan Barang Mewah (PPnBM), serta Pajak Penghasilan (PPh). Disamping itu terdapat pula pungutan negara berbentuk Sanksi Administrasi berupa denda. Pungutan bea masuk dapat meliputi Bea Masuk Anti Dumping, Bea Masuk Imbalan dan Bea Masuk Tindakan Pengamanan.

Bea Masuk dihitung berdasarkan persentase tarif dikalikan harga barang yang disebut dengan Nilai Pabean. Penentuan besaran tarif diatur dengan sistem klasifikasi barang yang sudah seragam secara internasional. Di Indonesia pengklasifikasian dituangkan dalam Buku Tarif Kepabeanan Indonesia (BTKI).

BTKI merinci besaran persentase tarif bea masuk yang bervariasi sesuai klasifikasi barangnya.

Harga barang atau Nilai Pabean ditetapkan berdasarkan prosedur yang secara internasional bagi semua anggota World Trade Organisation (WTO) telah seragam. Ketentuan tentang itu merupakan bagian dari perjanjian internasional yaitu Pasal 7 General Agreement on Tariff and Trade (GATT) atau yang dikenal sebagai CustomsValuation Agreement. Konvensi tersebut telah diratifikasi Indonesia dengan Undang-Undang Republik Indonesia Nomor 7 Tahun 1994 Tentang Pengesahan Agreement Establishing The World Trade Organization (Persetujuan Pembentukan Organisasi Perdagangan Dunia), (Lembaran Negara Republik Indonesia Tahun 1994 Nomor 57, Tambahan Lembaran Negara Republik Indonesia Nomor 3564).

Sebagai anggota WTO Indonesia terikat pada ketentuan mengenai tata cara penetapan Nilai Pabean itu. Ketentuan tentang penetapan Nilai Pabean dituangkan dalam pasal 15 Undang-undang Kepabeanan. Pasal dimaksud mengatur bahwa nilai pabean untuk penghitungan bea masuk ditetapkan berdasar 6 metode yang diterapkan sesuai hierarkinya.

Metode 1 pada prinsipnya mengatur bahwa nilai pabean adalah nilai transaksi dari barang impor yang bersangkutan. Kemudian penjelasan pasal 15 menyatakan bahwa yang dimaksud dengan nilai transaksi adalah harga yang sebenarnya dibayar atau yang seharusnya dibayar oleh pembeli kepada penjual atas barang yang dijual untuk diekspor ke daerah pabean ditambah dengan 7 unsur biaya. Ketentuan tersebut sesuai dengan yang diatur dalam Customs Valuation Agreement article 8 poin 1 dan 2.

Peraturan lebih lanjut mengenai penetapan nilai pabean dituangkan dalam Peraturan Menteri Keuangan nomor 160/PMK.04/2010 tentang Nilai Pabean untuk Penghitungan Bea Masuk. Pasal 2 ayat 1 mengatur bahwa Nilai Pabean adalah nilai transaksi barang impor bersangkutan yang memenuhi syarat tertentu. Kemudian ayat 2 mengatur bahwa Nilai Pabean sebagaimana dimaksud ayat 1 adalah nilai pabean dalam International Commercial Terms(incoterms) Cost, Insurance dan Freight (CIF).

Ketentuan pasal 2 Peraturan Menteri Keuangan tersebut telah memberikan norma baru dalam penetapan nilai pabean. Terminologi CIF tidak dikenal dalam CustomsValuation Agreement. Istilah CIF merupakan terminologi dalam International Commercial Terms. Tampaknya pasal 2 Peraturan Menteri Keuangan dimaksud telah merancukan terminologi dalam Incoterms dengan CustomsValuation Agreement. Berdasar ketentuan itu maka pada beberapa peraturan tentang Nilai Pabean, penetapan besaran Nilai Pabean dituliskan dengan CIF. Misalnya pada formulir Pemberitahuan Impor Barang (PIB) yang diatur dengan Peraturan Direktur Jenderal Bea dan Cukai nomor Per-22/BC/2008 yang telah beberapa kali diubah. Formulir PIB kolom 23 berjudul “FOB”, kolom 24 berjudul “Freight”, kolom 25 berjudul “Asuransi LN/DN” dan kolom 26 berjudul “Nilai CIF”. Peraturan Direktur Jenderal bea dan Cukai nomor Per-44/BC/2011, pada petunjuk pengisian PIB mengatur bahwa apabila bea masuk berupa tarif advalorum maka perhitungan nilai bea masuknya adalah sama dengan nilai % tarif dikalikan Nilai Pabeannya dalam rupiah.

Nilai pada kolom “Nilai CIF” ini menjadi dasar untuk menghitung bea masuk. Besarnya bea masuk merupakan perkalian antara tarif bea masuk dengan nilai CIF ini. Pada aplikasi PIB, perhitungan itu berjalan otomatis. Hal itu

sesuai dengan petunjuk pengisian kolom 37 yaitu “BM”. Dengan membaca petunjuk pengisian itu berarti “Nilai CIF” sama dengan “nilai pabean”.

Tampaknya telah terjadi kerancuan antara CustomsValuation Agreement dengan Incoterms. Terminologi yang digunakan pada Incoterms digunakan pula pada penetapan Nilai Pabean. Kerancuan penggunaan istilah CIF pada besaran Nilai Pabean dapat berakibat ketidaktepatan dalam proses penghitungan Nilai Pabean. Penggunaan istilah “CIF” dalam penetapan Nilai Pabean perlu dicermati mendalam untuk memahami tepat tidaknya norma dalam Pasal 2 Peraturan Menteri Keuangan bila dikaji dari sisi hukum.

Dari sisi hukum administrasi, kerancuan penggunaan istilah “CIF” berpotensi munculnya pemahaman yang keliru dari para importir yang mengajukan PIB. Dari sisi hukum, nilai “CIF” bukan “nilai pabean”. Dengan format PIB semacam itu berarti importir memberitahukan “nilai CIF” dan bukan “nilai pabean”. Bila pemberitahuan nilai “CIF” itu salah dan pejabat Bea dan Cukai menetapkan “nilai pabean” yang lebih tinggi dan menerbitkan Surat Penetapan Tarif dan Nilai Pabean (SPTNP) sehingga importir diwajibkan tambah bayar dan dikenai sanksi administrasi berupa denda, maka importir dapat mengelak bahwa ia tidak memberitahukan nilai pabean karena dalam formulir PIB memang tidak ada kolom pemberitahuan “nilai pabean”. Bila importir membawa masalah ini hingga banding ke Pengadilan Pajak maka Direktorat Jenderal Bea dan Cukai berpotensi tidak dapat mengenakan sanksi administrasi berupa denda sesuai Peraturan Pemerintah Nomor 28 tahun 2008 tentang Pengenaan Sanksi Administrasi Berupa Denda di Bidang Kepabeanan terhadap kesalahan pemberitahuan nilai pabean dalam impor barang. Dapat terjadi,

dengan argumen itu importir hanya bersedia membayar kekurangan bea masuk namun tidak bersedia membayar sanksi administrasi.

B. Rumusan Masalah

1. Bagaimana sejarah penentuannya sehingga penetapan Nilai Pabean menggunakan terminologi “CIF” yang sejatinya istilah itu tidak dikenal dalam peraturan dasar Nilai Pabean yaitu CustomsValuatin Agreement serta Undang-undang Kepabeanan?

2. Apakah Pasal 2 ayat 1 Peraturan Menteri Keuangan nomor 160/PMK.04/2010 tentang Nilai Pabean untuk Penghitungan Bea Masuk telah sesuai dengan CustomsValuation Agreement ?

3. Bagaimana seharusnya terminologi yang benar dalam penetapan Nilai Pabean, apakah menggunakan istilah “Nilai Pabean” atau “Nilai CIF”?

C. Ruang Lingkup

Seluruh kegiatan dalam kajian akademis ini direncanakan berangsung selama 6 bulan. Obyek yang dikaji adalah penggunaan istilah CIF dalam penetapan Nilai Pabean dengan fokus pada metode 1. Pengkajian dilakukan terhadap Peraturan Direktur Jenderal Bea dan Cukai, Peraturan Menteri Keuangan, Undang-undang serta berbagai ketentuan lainnya dengan dibandingkan terhadap naskah asli CustomsValuation Agreement serta praktik terbaik di beberapa negara lain yang praktik kepabeanannya telah lebih maju.

Data dan informasi dikumpulkan dari unit analisis yang relevan, yaitu para pihak yang terkait dengan penentu kebijakan dan peraturan terkait dengan penetapan Nilai Pabean. Pihak dimaksud meliputi pejabat di Direktorat Jenderal Bea dan Cukai, hakim Pengadilan Pajak, International Chamber of Commerce

(ICC) Indonesia serta para pelaku perdagangan internasional. Dari Direktorat Jenderal Bea dan Cukai meliputi pejabat di Direktorat Teknis Kepabeanan serta para Pejabat Fungsional Pemeriksa Dokumen (PFPD) dan auditor. Pelaku perdagangan internasional meliputi importir, eksportir dan forwarder.

D. Tujuan Penelitian

Tujuan penelitian secara spesifik yang ingin dicapai dalam kajian ini adalah sebagai berikut:

1. Untuk memahami dengan tepat makna CustomsValuation Agreement article 8 poin 1 dan 2

2. Untuk mengetahui, menganalisis serta mengevaluasi Peraturan Menteri Keuangan dan Peraturan Direktur Jenderal Bea dan Cukai yang berkaitan dengan penetapan nilai pabean.

3. Untuk mengusulkan penggunaan istilah yang tepat dalam penetapan nilai pabean sesuai kaidah hukum administrasi.

E. Manfaat Penelitian

Manfaat yang ingin diperoleh melalui penelitian ini adalah: 1. Secara teoritis

Memberikan sumbangan pemikiran akademik yang bersifat teoritik pada pembentukan peraturan perundang-undangan yang berkaitan dengan nilai pabean.

a. Sebagai masukan bagi Kementerian Keuangan terutama Direktorat Jenderal Bea dan Cukai dalam penggunaan istilah nilai pabean sesuai konvensi internasional yang telah diratifikasi.

b. Untuk menghindari potensi importir menolak membayar sanksi administrasi berupa denda atas SPTNP akibat kesalahan memberitahukan nilai pabean dalam PIB.

A. Tinjauan Pustaka

Tinjauan pustaka kajian ini fokus pada norma yang diatur dalam konvensi internasional maupun peraturan perundang-undangan di Indonesia yang berkaitan dengan article 8 Customs Valuation Agreement serta terminologi CIF.

1. Penetapan Nilai Pabean

Rule of Thumb dalam penetapan nilai pabean adalah Agreement on Implementation of Article VII of the General Agreement on Tariffs and Trade 1994 atau sering disebut dengan Customs Valuation Agreement. Ketentuan ini telah berkekuatan sebagai Undang setelah diratifikasi dengan Undang-Undang nomor 7 tahun 1994 tentang Pengesahan Agreement Establishing The World Trade Organisation (WTO). Kemudian pasal 15 Undang-undang Kepabeanan mengatur mengenai penetapan nilai pabean sesuai ketentuan agreement tersebut. Ketentuan lebih rinci diatur dengan Peraturan Menteri Keuangan nomor 160/PMK.04/2010 tentang Nilai Pabean untuk Penghitungan Bea Masuk.

Nilai Pabean untuk penghitungan bea masuk ditetapkan berdasarkan 6 metode yang diterapkan sesuai hierarkinya:

1. Metode 1: Nilai Pabean adalah nilai transaksi barang impor bersangkutan; 2. Metode 2: Nilai Pabean berdasarkan nilai transaksi barang identik;

3. Metode 3: Nilai Pabean berdasarkan nilai transaksi barang serupa; 4. Metode 4: Nilai Pabean berdasarkan metode deduksi;

5. Metode 5: Nilai Pabean berdasarkan metode komputasi;

6. Metode 6: Nilai Pabean berdasarkan metode pengulangan (fallback). Keenam metode tersebut diterapkan sesuai urutan hierarki. Nilai pabean untuk penghitungan bea masuk adalah nilai transaksi barang impor bersangkutan sesuai metode 1. Bila nilai pabean tidak dapat ditetapkan berdasarkan metode 1, nilai pabean akan ditetapkan berdasarkan metode 2. Bila metode 2 tidak dapat diterapkan maka nilai pabean akan ditetapkan berdasarkan metode 3. Demikian seterusnya hingga ke metode 6. Atas permintaan importir penerapan metode 5 dapat digunakan mendahului metode 4.

Berkenaan dengan tema yang berkaitan dengan penggunaan istilah CIF maka kajian ini akan fokus pada penerapan metode 1. Sesuai Peraturan Menteri Keuangan nomor 160/PMK.04/2010 tentang nilai pabean untuk Penghitungan Bea Masuk, pada penerapan metode 1, yang dimaksud dengan nilai transaksi adalah harga yang sebenarnya dibayar atau seharusnya dibayar oleh pembeli kepada penjual atas barang yang dijual untuk diekspor ke dalam daerah pabean ditambah dengan biaya-biaya dan/atau nilai-nilai yang harus ditambahkan pada nilai transaksi sepanjang biaya-biaya dan/atau nilai-nilai tersebut belum termasuk dalam harga yang sebenarnya atau seharusnya dibayar. Biaya dimaksud berupa :

1. Biaya yang dibayar oleh pembeli, berupa:

a. Komisi dan jasa perantara, kecuali komisi pembelian,

b. Biaya pengemas yang untuk kepentingan pabean pengemas tersebut menjadi bagian yang tak terpisahkan dengan barang yang bersangkutan, dan

c. Biaya pengepakan meliputi biaya material dan upah tenaga kerja pengepakan.

2. Nilai dari barang dan jasa berupa:

a. Material, komponen, bagian dan barang-barang sejenis yang terkandung dalam barang impor,

b. Peralatan, cetakan, dan barang-barang yang sejenis yang digunakan untuk pembuatan barang impor,

c. Material yang digunakan dalam pembuatan barang impor, dan d. Teknis, pengembangan, karya seni, desain, perencanaan, dan

sketsa yang dilakukan dimana saja di luar daerah pabean dan diperlukan untuk pembuatan barang impor.

Yang dipasok secara langsung atau tidak langsung oleh pembeli dengan syarat barang dan jasa tersebut :

a. Dipasok dengan cuma-cuma atau dengan harga diturunkan, b. Untuk kepentingan produksi dan penjualan untuk ekspor

barang impor yang dibelinya, dan harganya belum termasuk dalam harga yang sebenarnya atau yang seharusnya dibayar dari barang impor yang bersangkutan.

3. Royalti dan biaya lisensi yang harus dibayar oleh pembeli secara langsung atau tidak langsung sebagai persyaratan jual beli barang impor,

4. Nilai setiap bagian dari hasil atau pendapatan yang diperoleh pembeli untuk disampaikan secara langsung atau tidak langsung kepada penjual, atas penjualan, pemanfaatan atau pemakaian barang impor bersangkutan (proceeds),

5. Biaya transportasi barang impor yang dijual untuk diekspor ke pelabuhan atau tempat impor di dalam daerah pabean,

6. Biaya pemuatan, pembongkaran dan penanganan yang berkaitan dengan pengangkutan barang impor ke pelabuhan atau tempat impor di dalam daerah pabean, dan

7. Biaya asuransi.

Selain hal di atas, terdapat biaya yang justru harus dikeluarkan dari nilai transaksi. Bila harga yang sebenarnya dibayar atau yang seharusnya dibayar mengandung unsur tertentu maka nilai itu harus dikurangkan dari nilai transaksi tersebut untuk membentuk nilai pabean. Harga yang sebenarnya dibayar atau yang seharusnya dibayar tidak meliputi:

1. Biaya yang terjadi dari kegiatan yang dilakukan oleh pembeli untuk kepentingan sendiri,

2. Biaya yang secara tegas dapat dibedakan dari harga yang sebenarnya dibayar atau seharusnya dibayar yang terjadi setelah pengimporan barang,

3. Dividen, 4. Bunga.

Bila suatu pengimporan dilakukan berdasarkan transaksi jual beli, nilai transaksinya harus diuji apakah memenuhi syarat untuk penerapan metode 1. Nilai transaksi dapat diterima sebagai nilai pabean sesuai metode 1 sepanjang memenuhi persyaratan sebagai berikut:

1. tidak terdapat pembatasan-pembatasan atas pemanfaatan atau pemakaian barang impor selain pembatasan-pembatasan yang:

a. diberlakukan atau diharuskan oleh peraturan perundang-undangan yang berlaku di dalam Daerah Pabean;

b. membatasi wilayah geografis tempat penjualan kembali barang yang bersangkutan; atau

c. tidak mempengaruhi nilai barang secara substansial;

2. tidak terdapat persyaratan atau pertimbangan yang diberlakukan terhadap transaksi atau nilai barang impor yang mengakibatkan nilai barang impor yang bersangkutan tidak dapat ditentukan nilai pabeannya;

3. tidak terdapat proceeds sebagaimana dimaksud dalam Pasal 5 ayat (3) huruf d yang harus diserahkan oleh pembeli kepada penjual, kecuali proceeds tersebut dapat ditambahkan pada harga yang sebenarnya dibayar atau yang seharusnya dibayar; dan

4. tidak terdapat hubungan antara penjual dan pembeli yang mempengaruhi harga barang.

Meskipun terdapat transaksi jual-beli dan tidak ada persyaratan penerapan metode 1 yang dilanggar, nilai transaksi tidak digunakan untuk menentukan nilai pabean dalam hal:

1. barang impor bukan merupakan obyek suatu transaksi jual beli atau penjualan untuk diekspor ke dalam Daerah Pabean;

2. nilai transaksi tidak memenuhi persyaratan untuk diterima sebagai nilai pabean sebagaimana dimaksud penjelasan di atas;

3. penambahan atau pengurangan yang harus dilakukan terhadap harga yang sebenarnya atau yang seharusnya dibayar tidak didukung oleh bukti nyata atau data yang objektif dan terukur; dan/atau

4. Pejabat Bea dan Cukai mempunyai alasan berdasarkan bukti nyata atau data yang objektif dan terukur untuk tidak menerima nilai transaksi sebagai nilai pabean.

2. Ketentuan Article 8 Customs Valuation Agreement

Pasal 15 Undang-undang kepabeanan serta berbagai peraturan mengenai penetapan nilai pabean disusun berdasarkan Customs Valuation Agreement. Ketentuan peraturan perundang-undangan dimaksud umumnya merupakan terjemahan dengan penyesuaian susunan dari Customs Valuation Agreement. Kajian akademis ini akan fokus pada penetapan nilai pabean dengan menggunakan metode satu.

Text of article1 dari Customs Valuation Agreement pada pokoknya mengatur bahwa nilai pabean adalah nilai transaksi barang yang dijual untuk diekspor ke negara pengimporan dan disesuaikan dengan ketentuan pada article 8. Selanjutnya article 8 poin 1 mengatur bahwa dalam penetapan nilai pabean sesuai article 1, terdapat biaya yang perlu ditambahkan pada harga yang sebenarnya atau seharusnya dibayar oleh pembeli berupa:

a. biaya yang dikeluarkan oleh pembeli (komisi dan jasa perantara kecuali komisi pembelian, biaya pengemas dan biaya pengepakan);

b. nilai assist;

c. royalti dan biaya lisensi; d. proceed.

Kemudian poin 2 article 8 tersebut mengatur bahwa negara anggota WTO dalam menyusun peraturan perundang-undangannya mesti mengatur apakah menambahkan atau tidak menambahkan (sebagian atau seluruhnya) dalam nilai

pabean (the inclusion in or the exclusion from the customs value) beberapa biaya berikut :

a. biaya transportasi;

b. biaya pemuatan, pembongkaran dan biaya penanganan; c. biaya asuransi

Dengan ketentuan poin 2 article 8 tersebut maka negara anggota WTO dapat memilih apakah 3 unsur biaya (yaitu biaya transportasi, biaya pemuatan, pembongkaran dan penanganan, serta biaya asuransi) perlu ditambahkan atau tidak pada harga yang sebenarnya atau seharusnya dibayar oleh pembeli untuk membentuk nilai pabean. Beberapa negara memilih untuk tidak memasukkan 3 unsur itu dalam nilai pabean, sehingga unsur penambah pada nilai transaksi hanya terdiri atas 4 biaya saja (yaitu biaya yang dikeluarkan pembeli, assist, royalti/lisensi dan proceed).

Pasal 15 Undang-undang Kepabeanan mengatur bahwa nilai pabean untuk penghitungan bea masuk adalah nilai transaksi dari barang impor yang bersangkutan. Kemudian penjelasan pasal 15 menyatakan bahwa yang dimaksud dengan nilai transaksi adalah harga yang sebenarnya dibayar atau yang seharusnya dibayar oleh pembeli kepada penjual atas barang yang dijual untuk diekspor ke daerah pabean ditambah dengan 7 unsur biaya sesuai dengan yang diatur dalam Customs Valuation Agreement article 8 poin 1 dan 2. Dengan demikian peraturan perundang-undangan Indonesia telah memenuhi ketentuan poin 2 article 8 WTO Customs Valuation Agreement, yaitu 3 unsur biaya (seluruhnya) tersebut perlu ditambahkan untuk menetapkan nilai pabean.

Peraturan lebih lanjut mengenai penetapan nilai pabean dituangkan dalam Peraturan Menteri Keuangan nomor 160/PMK.04/2010 tentang Nilai Pabean untuk Penghitungan Bea Masuk. Pasal 2 ayat (1) dan (2) Peraturan Menteri Keuangan tersebut berbunyi:

(1) nilai pabean untuk penghitungan Bea Masuk adalah nilai transaksi barang impor bersangkutan yang memenuhi syarat-syarat tertentu. (2) nilai pabean sebagaimana dimaksud ayat (1) adalah nilai pabean

dalam International Commercial Terms(incoterms) Cost, Insurance dan Freight (CIF).

Pasal 5 Peraturan Menteri Keuangan tersebut kembali menegaskan bahwa penetapan Nilai pabean dengan menggunakan metode 1 adalah penetapan berdasarkan nilai transaksi barang impor bersangkutan dengan unsur penambah berupa 7 elemen biaya sesuai penjelasan Pasal 15 Undang-undang Kepabeanan. Namun ketentuan pasal 2 ayat 2 di atas memunculkan istilah baru yaitu incoterms dan CIF. Nampaknya hal ini menjadi dasar bagi peraturan lainnya sehingga penetapan nilai pabean menyebutkan besaran nilai pabean dengan awalan CIF.

Pada formulir Pemberitahuan Impor Barang (PIB) kolom yang menunjukkan besaran Nilai pabean ditandai bukan dengan judul “Nilai Pabean” namun “nilai CIF”. Formulir PIB yang diatur dalam Peraturan Direktur Jenderal Bea dan Cukai nomor Per-44/BC/2011, pada kolom 23 berjudul “FOB”, kolom 24 berjudul “Freight”, kolom 25 berjudul “Asuransi LN/DN” dan kolom 26 berjudul “Nilai CIF”. Istilah-istilah tersebut merupakan terminologi yang digunakan dalam incoterms.

3. International Commercial Terms

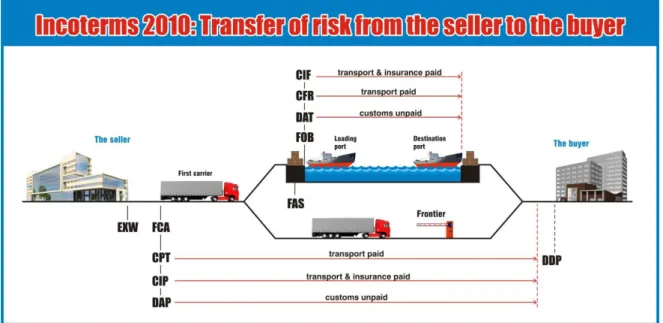

Incoterms atau International Commercial Terms adalah kumpulan istilah yang dibuat untuk menyamakan pengertian antara penjual dan pembeli dalam perdagangan internasional. Incoterms menjelaskan hak dan kewajiban pembeli dan penjual yang berhubungan dengan pengiriman barang. Incoterms dimaksudkan untuk menghindari kesalahpahaman antara penjual dan pembeli. Terminologi pada incoterms menjelaskan tentang kewajiban, biaya dan resiko yang timbul atau terjadi dalam pengiriman barang dari penjual kepada pembeli. Hal-hal yang dijelaskan meliputi proses pengiriman barang, penanggung jawab proses ekspor-impor, penanggung biaya yang timbul dan penanggung risiko bila terjadi perubahan kondisi barang yang terjadi akibat proses pengiriman.

Incoterms diterbitkan oleh International Chamber of Commerce (ICC), yaitu organisasi semacam KADIN (Kamar Dagang Dan Industri) di Indonesia. Kekuasaan tertinggi ICC berada dalam World Council yang anggotanya terdiri dari para pelaku bisnis dan bukan pegawai pemerintah (Government Official). Incoterms versi terakhir yang diterbitkan pada tanggal 1 Januari2011 disebut sebagai Incoterms 2010. Incoterms 2010 dikeluarkan dalam bahasa Inggris sebagai bahasa resmi dan 31 bahasa lain sebagai terjemahan resmi.

Terdapat 11 istilah kelompok syarat dalam Incoterms 2010. Untuk memudahkan pengertian, incoterms dibagi menjadi empat kelompok kategori yaitu:

1. Kelompok “E” – Pemberangkatan, meliputi: a. EXW : Ex Works

2. Kelompok “F” - Angkutan utama belum dibayar, meliputi: a. FCA : Free Carrier .... (nama tempat)

b. FAS : Free Alongside Ship ... (nama pelabuhan pengapalan) c. FOB : Free on Board ... (nama pelabuhan pengapalan) 3. Kelompok “C” - Angkutan utama dibayar, meliputi:

a. CFR : Cost and Freight ... (nama pelabuhan tujuan)

b. CIF : Cost Insurance and Freight ... (nama pelabuhan tujuan) c. CPT : Carriage Paid To ... (nama tempat tujuan)

d. CIP : Carriage and Insurance Paid to ... (nama tempat tujuan) 4. Kelompok “D” - Sampai tujuan, meliputi:

a. DAT : Delivered at Terminal ... (nama terminal di Pelabuan atau Tempat Tujuan)

b. DAP : Deliverered at Place ... (nama tempat tujuan) c. DDP : Delivered Duty Paid ... (nama tempat tujuan)

Pada Incoterms 2010, istilah dibagi dalam 2 kategori berdasar metode pengiriman, yaitu 7 istilah yang berlaku secara umum, dan 4 istilah yang berlaku khusus untuk pengiriman melalui transportasi air. Kelompok syarat yang berlaku untuk semua moda transportasi meliputi:

1. EXW (Ex Works) 2. FCA (Free Carrier) 3. CPT (Carriage Paid To)

4. CIP (Carriage and Insurance Paid To) 5. DAT (Delivered at Terminal)

6. DAP (Delivered at Place) 7. DDP (Delivered Duty Paid)

Kelompok syarat yang hanya berlaku untuk moda transportasi laut dan sungai (inland waterway) adalah:

1. FAS (Free Alongside Ship) 2. FOB (Free on Board) 3. CFR (Cost and Freight)

4. CIF (Cost, Insurance, and Freight)

Penggunaan Incoterms 2010 diperkenankan untuk diadakan penyesuaian atau variasi sepanjang disetujui oleh para pihak yang terlibat yaitu penjual dan pembeli. Untuk melakukan penyesuaian atau variasi dimaksud, sangat disarankan untuk menjelaskan secara tepat siapa yang bertanggung jawab atas biaya dan resiko terkait. Beberapa bentuk penyesuaian atau variasi itu adalah:

1. Ex Work Loaded 2. Ex Work Cleared 3. CIF Maximum cover

Pembagian tanggung jawab antara penjual dan pembeli untuk masing-masing term dapat dilihat pada tabel 1. Tabel dimaksud menunjukkan bentuk-bentuk tanggung jawab mulai dari pengurusan izin ekspor di negara penjual sampai dengan pengurusan impor dan pembayaran bea masuk.ICC mengakui bahwa penggunaan incoterms masih sering salah. Masalah terbesar dalam incoterms adalah cara penggunannya yang keliru. Kekeliruan oleh eksportir dan importir itu sudah jamak terjadi.

Tabel 1

Pembagian Biaya antara Penjual dan Pembeli sesuai Incoterms 2010

Sumber: en.wikipedia.org/wiki/Incoterms

B. Penelitian Terdahulu

Penelitian yang berkaitan dengan hukum kepabeanan telah dilakukan banyak pihak di banyak negara. Sebagian peneliti memfokuskan penelitiannya pada aspek ratifikasi konvensi internasional serta penerapannya dalam hukum nasionalnya. Peneliti lain memfokuskan penelitiannya pada penetapan besaran persentase tarif bea masuk. Masih sangat jarang peneliti yang memfokuskan kajiannya pada pengunaan istilah dalam penetapan Nilai pabean.

Laurent Ruessmann (2009) dan Arnoud Willems meneliti tentang ketentuan mengenai penjualan pertama (first salerule) untuk penetapan Nilai pabean dengan penerapan metode 1. Danilo Desiderio dan Frank J. Desiderio (2010) menyampaikan pendapat yang serupa dengan itu.

Santiago Ibáñez Marsila (2011) meneliti penetapan nilai pabean dalam kaitannya dengan pajak penghasilan Badan (perusaaan/importir). Marsila menyampaikan kemungkinan bagi administrasi Kepabeanan untuk menggunakan

data yang dideklarasikan untuk menentukan PPh Badan. Pada kesempatan sebelumnya, Marsilla (2008) meneliti tentang penggunaan nilai pabean pada penghitungan bea masuk Anti Dumping. Marsilla meneliti tentang nilai net pada perbatasan negara komunitas Uni Eropa dengan analisa dibangun berdasarkan ketentuan pengadilan Eropa dan Inggris.

Berdasarkan pencarian di majalah Warta Bea Cukai serta melalui google search pada 27 Desember 2012 tidak ada penelitian yang membahas mengenai penggunaan istilah CIF dalam penetapan nilai pabean.

C. Kerangka Pemikiran Teoritis

Ketentuan mengenai WTO Customs Valuation Agreement telah dituangkan dalam pasal 15 Undang-undang Nomor 10 tahun 1995 tentang Kepabeanan yang telah diamandemen dengan Undang-undang nomor 17 tahun 2006. Pada pokoknya diatur bahwa nilai pabean adalah nilai transaksi barang impor bersangkutan ditambah dengan 7 unsur biaya meliputi: biaya yang dibayar pembeli (berupa komisi dan jasa perantara kecuali komisi pembelian), biaya assist, royalti dan biaya lisensi, proceed, biaya transportasi, biaya pemuatan, penanganan dan pembongkaran, dan biaya asuransi.

Namun Pasal 2 Peraturan Menteri Keuangan nomor 160/PMK.04/2010 pada ayat 2 menyebutkan bahwa nilai pabean adalah Nilai CIF. Berbagai formulir kepabeanan juga mencantumkan judul “nilai CIF” pada kolom yang mengacu pada nilai pabean. Istilah CIF merupakan istilah dalam International Commercial Terms (Incoterm) yang diterbitkan oleh ICC dan tidak dikenal dalam WTO CustomsValuation Agreement.

Tampaknya telah terjadi kerancuan penggunaan istilah pada Incoterm dalam penetapan nilai pabean. Hal ini menimbulkan potensi bahwa para importir yang dianggap salah memberitahukan nilai pabean, memiliki dasar hukum untuk menolak membayar sanksi administrasi berupa denda. Bila kondisi demikian tidak segera diantisipasi maka importir memiliki kesempatan untuk membawa dasar asalan hukum tersebut dalam pemeriksaan di Pengadilan Pajak dan sangat mungkin Pengadilan akan memutuskan bahwa importir tidak bersalah dan tidak perlu membayar sanksi administrasi berupa denda yang nilainya mencapai 1000% (seribu persen) dari kurang bayarnya.

Penelitian ini akan menguraikan masalah dimaksud dan mengajukan usul penyelesaian berdasarkan tinjauan dari sisi hukum adminsitrasi. Kajian dari sisi hukum normatif akan menguraikan adanya antinomi pada bahan hukum primer. Bahan hukum disistemasikan secara vertikal dan horisontal. Dilakukan interpretasi hukum positif secara gramatikal, historis, sistematis, antisipasi dan teleologis. Atas adanya kesenjangan diberikan paparan preskriptif, diusulkan apa yang seyogyanya berlaku.

A. Jenis Penelitian

Penelitian yang dilakukan ini merupakan penelitian hukum normatif yaitu berupa penelitian peraturan perundang-undangan dan nilai-nilai hukum yang hidup dan berlaku. Penelitian berfokus pada norma hukum positif. Penelitian hukum dilakukan untuk mendapatkan pemecahan atas persoalan yang timbul. Hasil yang dicapai dimaksudkan untuk memberikan preskripsi mengenai apa yang seyogyanya atas isu yang diajukan (Marzuki, 2005: 41). Dalam penelitian hukum, yang diteliti adalah kondisi hukum dari sisi intrinsik yaitu hukum sebagai sistem nilai.

Dilakukan abstraksi atas peraturan perundang-undangan yang berlaku melalui proses deduksi. Dari peraturan perundang-undangan yang terkait tersebut dilakukan deskripsi, sistematisasi, analisis serta interpretasi untuk menilai hukum positif. Sistematisasi dan sinkronisasi dilakukan baik secara vertikal maupun horisontal.

B. Pendekatan

Pendekatan yang digunakan dalam penelitian hukum adalah pendekatan Undang-undang, pendekatan kasus, pendekatan historis, pendekatan komparatif dan pendekatan konseptual. Pendekatan Undang-undang dilakukan dengan menelaah semua peraturan perundang-undangan yang berkaitan dengan penetapan nilai pabean. Pendekatan ini mempelajari adakah konsistensi dan kesesuaian antara suatu peraturan dengan peraturan lainnya. Dilakukan telaah

untuk memahami kandungan filosofi yang ada dalam peraturan itu sehingga dapat diketahui ada tidaknya benturan filosofis antar peraturan perundang-undangan dimaksud.

Pendekatan historis dilakukan dengan menelaah latar belakang pembentukan pasal 2 Peraturan Menteri Keuangan nomor 160/PMK.04/2010. Pemahaman historis berguna untuk mengungkap kandungan filosofis dan pola pikir yang melahirkan ketentuan itu. Pendekatan ini menelaah latar belakang penggunaan terminologi dalam Incoterms pada penetapan nilai pabean. Pengungkapan filosofis dimaksudkan untuk memahami pola pikir ketika peraturan dimaksud dibuat.

Pendekatan komparatif dilakukan dengan membandingkan ketentuan tentang nilai pabean di Indonesia dengan negara lainnya. Kegunaan pendekatan ini adalah untuk memperoleh kesamaan dan perbedaan di antara peraturan perundangan itu (Marzuki, 2008:95). Dengan pembandingan itu akan diperoleh gambaran bagaimana negara lain menerapkan CustomsValuation Agreement.

Pendekatan politik hukum membahas perubahan hukum yang berlaku (ius constitutum) untuk menjadi hukum yang dicita-citakan (ius constituendum). Marzuki (2008:41) berpendapat bahwa penelitian hukum merupakan suatu penelitian dalam kerangka know-how di dalam hukum. Hasil yang dicapai adalah untuk memberikan preskripsi mengenai apa yang seyogyanya atas isu yang diajukan.

C. Bahan hukum

Marzuki (2008:141) menjelaskan bahwa penelitian hukum pada dasarnya merupakan penelitian normatif sehingga tidak mengenal adanya data. Sumber

penelitian hukum terdiri dari bahan hukum primer dan bahan hukum sekunder. Bahan hukum primer adalah bahan hukum yang bersifat autoritatif yang terdiri dari peraturan perundang-undangan, catatan-catatan resmi, atau risalah dalam pembuatan peraturan perundang-undangan, dan putusan-putusan hakim. Bahan hukum sekunder berupa semua publikasi tentang hukum yang bukan merupakan dokumen resmi meliputi buku teks, kamus hukum, jurnal hukum, artikel dan komentar atas putusan hakim.

Bahan hukum di atas ditambah dengan bahan pelengkap yaitu bahan non hukum berupa wawancara dan focused group discussion (FGD). Dalam hal tertentu wawancara dilakukan secara tertulis misalnya melalui e-mail sehingga pendapat itu dapat menjadi bahan hukum sekunder.

1. Bahan Hukum Primer

Bahan hukum primer yang dipergunakan meliputi : 1. Pasal 23A Undang-Undang Dasar 1945,

2. Undang-Undang Nomor 10 Tahun 1995 tentang Kepabeanan (Lembaran Negara Republik Indonesia Tahun 1995 Nomor 75, Tambahan Lembaran Negara Republik Indonesia Nomor 3612) yang telah diubah dengan Undang-undang Nomor 17 Tahun 2006 tentang Perubahan Atas Undang-Undang Nomor 10 Tahun 1995 tentang Kepabeanan (Lembaran Negara RI Tahun 2006 Nomor 93),

3. Undang-Undang nomor 7 tahun 1994 tentang Pengesahan Agreement Establishing The World Trade Organization (WTO)

4. Peraturan Menteri Keuangan Nomor 160/PMK.04/2010 tentang Nilai Pabean untuk Penghitungan Bea Masuk.

5. Peraturan Direktur Jenderal Bea Dan Cukai Nomor: Per- 44 /BC/2011 Tentang Perubahan Kedua Peraturan Direktur Jenderal Bea Dan Cukai Nomor P-22/BC/2009 Tentang Pemberitahuan Pabean Impor

2. Bahan Hukum Sekunder

Bahan hukum sekunder berupa pendapat hukum yang diperoleh dari buku-buku, bahan hukum didapat dari jurnal, artikel dan hasil wawancara. Bahan hukum di antaranya didapat dari wawancara yang dilakukan secara tertulis dengan beberapa pihak, yaitu:

1. Agreement On Implementation Of Article VII Of The General Agreement On Tariffs And Trade 1994, http://www.wto.org/english/docs_e/legal_e/ 20-val.pdf, diakses 10 September 2012 pukul 13.00

2. The new Incoterms® 2010 rules. http://www.iccwbo.org/products-and-services/trade-facilitation/incoterms-2010/. diakses 10 September 2012 pukul 13.30

3. Incoterms, http://id.wikipedia.org/wiki/Incoterms. diakses 10 September 2012 pukul 15.00

4. Bahan ajar Two Days Training on International Trade Mechanism, Pusdiklat Bea dan Cukai, 2012

5. Wawancara dengan Hakim Pengadilan Pajak .

6. Wawancara dengan para Pejabat di Direktorat Teknis Kepabeanan dan auditor Kantor Pusat Direktorat Jenderal Bea dan Cukai .

D. Metode Analisis

1. Bahan hukum disistemisasikan secara vertikal dan horizontal dengan prinsip penalaran eksklusi yaitu setiap sistem hukum diidentifikasi dengan sejumlah peraturan perundang-undangan untuk mengetahui hubungan antara Pasal 23A Undang-Undang Dasar 1945, Pasal 15 Undang-Undang Nomor 17 Tahun 2006 tentang Kepabeanan, Peraturan Menteri Keuangan Nomor 160/PMK.04/2010 tentang Nilai Pabean untuk Penghitungan Bea Masuk, CustomsValuation Agreement, dan The New Incorterms Rules (Incoterms 2010).

2. Berbagai bahan hukum di atas, dilakukan deskripsi terhadap definisi nilai pabean, nilai transaksi, incoterms. Selanjutnya dilakukan inventarisasi penggunaan istilah nilai pabean dan CIF yang diatur dalam beberapa peraturan itu dan ditelaah konsistensinya.

3. Bahan hukum yang tersedia disistematisasi secara vertikal. Antara Pasal 15 Undang-undang Kepabeanan dengan Peraturan Menteri Keuangan 60/PMK.04/2010. Karena adanya antinomi maka dilakukan penalaran hukum derogasi.

4. Dilakukan pembandingan antara penerapan WTO Customs Valuation Agreement di Indonesia dengan penerapan di negara lain, dengan fokus pada penggunaan istilah untuk penetapan nilai pabean.

5. Adanya kesenjangan antara dua peraturan perundang-undangan dengan tingkat berbeda tersebut maka berlaku asas lex superior derogat legi inferiori. Apabila terjadi konflik maka hukum yang lebih tinggi melumpuhkan hukum yang lebih rendah (Sudikno Mertokusumo,

2007:8). Dalam hal ini Undang-undang lebih tinggi dibanding Peraturan Menteri Keuangan.

6. Dengan memperhatikan berbagai hal di atas maka dilakukan interpretasi hukum positif secara gramatikal, sistematis, historis, antisipasi dan teleologis.

7. Setelah melakukan berbagai kegiatan di atas kemudian membandingkan antara bahan hukum primer dengan bahan hukum sekunder. Dilakukan pemaparan adanya kesenjangan antara beberapa peraturan perundang-undangan yang berlaku tersebut. Kemudian dilakukan evaluasi serta menentukan mana yang semestinya berlaku. 8. Langkah terakhir yaitu penarikan simpulan dengan proses berfikir

deduktif yaitu dari hal-hal yang bersifat umum berupa norma hukum positif dalam bahan hukum primer kemudian menyimpulkan hal-hal yang bersifat khusus.

A. Sejarah Penggunaan istilah CIF dalam Penetapan Nilai Pabean

Setelah Indonesia merdeka pada tahun 1945, Undang-undang kepabeanan nasional belum dapat dibentuk sehingga Indische Tarief Wet (Undang-undang Tarif Hindia) Staatsblad Tahun 1873 Nomor 35, Rechten Ordonnantie (Ordonansi Bea) Staatsblad Tahun 1882 Nomor 240, dan Tarief Ordonnantie (Ordonansi Tarif) Staatsblad Tahun 1910 Nomor 628 masih tetap berlaku. Hal tersebut sesuai dengan Pasal II Aturan Peralihan Undang-undang Dasar 1945.

Berkaitan dengan penetapan nilai barang untuk penghitungan bea masuk, Pasal 31 Reglemen A, menyatakan bahwa harga barang yang dipergunakan adalah harga enterport. Kemudian PP Nomor 29 tahun 1965, menyatakan bahwa harga pabean guna penghitungan bea masuk berdasarkan pada nilai Cost + Insurance + Freight (CIF).Nilai CIF dimaksud hingga saat ini masih terus digunakan pada formulir PIB sebagai dasar untuk penghitungan bea masuk.

Undang-undang Nomor 10 tahun 1995 tentang Kepabeanan merupakan titik penting pada tata cara penetapan nilai barang untuk penghitungan bea masuk. Undang-undang Kepabeanan menetapkan bahwa beberapa peraturan perundang-undangan yang diberlakukan sejak jaman Hindia Belanda dinyatakan tidak berlaku lagi. Pasal 15 Undang-undang Kepabeanan mengatur tentang tata cara penetepaan nilai pabean sesuai denganCustomsValuation Agreement yang telah diratifikasi dengan Undang-undang nomor 7 tahun 1994 tentang Pengesahan Agreement Establishing the World Trade Organization. Undang-undang Kepabeanan tersebut secara efektif belaku mulai tanggal 1 April 1997.

Peraturan Pelaksanaan Pasal 15 tersebut diuraikan dalam Keputusan Menteri Keuangan nomor 690/KMK.05/1996 tentang Nilai Pabean Untuk Penghitungan Bea Masuk. Pasal 10 KMK tersebut mengamanatkan bahwa pelaksanaannya dilakukan dengan memperhatikan Undang- undang Nomor 7 Tahun 1994 tentang Pengesahan Agreement Establishing the World Trade Organization, khususnya Agreement on Implementation of Article VII of The GATT 1994. Pada PMK tersebut tidak didapati penggunaan istilah CIF atau istilah dalam incoterm lainnya.

Sebagai peraturan tentang cara penghitungan bea masuk, Keputusan Menteri Keuangan Republik Indonesia nomor 491/KMK.05/1996 tentang Dasar Penghitungan Bea Masuk Atas Barang Impor pada pasal 1 ayat 1 mengatur bahwa barang yang dimasukkan ke dalam Daerah Pabean diperlakukan sebagai barang impor dan terutang bea masuk. Selanjutnya ayat 3 mengatur bahwa bea masuk dihitung berdasarkan tarif bea masuk dikalikan dengan nilai pabean barang impor yang bersangkutan. Pasal 3 ayat 1 dan 2 selengkapnya berbunyi :

(1) Nilai Pabean sebagaimana dimaksud dalam Pasal 1 ayat (3) didasarkanpada ketentuan tentang Nilai Pabean untuk penghitungan bea masuk yang diatur dalam Keputusan Menteri Keuangan.

(2) Nilai Pabean untuk penghitungan Bea Masuk dan Pajak dalam rangka impor adalah Nilai Pabean dengan kondisi Cost, Insurance, dan Freight (CIF).”

Istilah CIF kembali muncul pada Peraturan Menteri Keuangan tentang penetapan nilai pabean dalam Peraturan Menteri Keuangan nomor 160/PMK.04/2010 tentang Nilai Pabean untuk Penghitungan Bea Masuk. Pasal 2 Peraturan Menteri Keuangan dimaksud menyatakan nilai pabean dengan istilah incoterms berupa kondisi CIF. Ketentuan umum dalam pasal 1 poin 9 juga

menyatakan bahwa Database Nilai Pabean adalah kumpulan data nilai barangimpor dalam Cost, Insurance,dan Freight (CIF).

Istilah CIF telah digunakan untuk merujuk pada nilai barang untuk penghitungan bea masuk sejak formulir pemberitahuan impor berbentuk Pemberitahuan Impor untuk Dipakai (PIUD). Keputusan Menteri Keuangan Republik Indonesia nomor 101/KMK.05/1997 tentang Pemberitahuan Pabean mengubah bentuk pemberitahuan impor menjadi Pemberitahuan Impor Barang (PIB). Bentuk format PIB telah diubah beberapa kali hingga saat ini, namun kolom yang berkaitan dengan nilai barang untuk penghitungan bea masuk tidak mengalami perubahan. Nilai barang senantiasa diberi judul CIF.

Berdasarkan penjelasan salah satu penyusun Peraturan Menteri Keuangan 690/KMK.05/1996 tentang Nilai Pabean Untuk Penghitungan Bea Masuk, yaitu Bapak Bambang Widyastata yang saat ini menjabat sebagai Hakim Pengadilan Pajak, sejak penerapan GATT Valuation Agreementperaturan tentang penetapan nilai pabean tidak lagi menggunakan istilah dalamincoterms. Namun tampaknya pembuat formulir PIB bukan penyusun Peraturan Menteri Keuangan dimaksud sehingga penyebutan nilai barang masih menggunakan istilah CIF.

Dari uraian di atas, dapat dipahami bahwa penggunaan istilah CIF dalam penetapan nilai pabean dipengaruhi oleh kebiasaan sejak tahun 1965 yang menggunakan istilah dalam incoterms itu sebagai nilai dasar untuk menghitung bea masuk dalam rangka impor. Sejak tahun tahun 1996 dengan berlakunya Keputusan Menteri Keuangan nomor 690/KMK.05/1996 istilah dalam incoterms termasuk CIF sudah tidak lagi menjadi dasar dalam penetapan nilai pabean. Namun formulir pemberitahuan pabean dalam rangka impor (PIB) masih tetap mengacu pada judul formulir sebelumnya (PIUD) yaitu menggunakan istilah CIF.

Penggunaan istilah CIF dalam diakui oleh Kepala Seksi Nilai Pabean pada saat wawancara sebagai redundancy yang sebenarnya tidak perlu terjadi. Pasal 2 ayat 2 Peraturan Menteri Keuangan dimaksud selayaknya tidak ada karena substansi isinya sudah dimuat dalam pasal 5. Apabila ayat ini dihapus, tidak ada kekosongan atau kekurangan substansi.

Lampiran I Peraturan Menteri Keuangan nomor 160/PMK.04/2010 telah secara rinci mengatur bagaimana menetapkan nilai pabean berdasarkan metode I. Ketentuan tersebut menjelaskan unsur-unsur yang perlu dikurangkan dan 7 unsur yang perlu ditambahkan pada harga yang sebenarnya atau seharusnya dibayar oleh pembeli kepada penjual. Disampaikan pula contoh-contoh perhitungannya.

B. Praktik Penggunaan CIF dalam Proses Pengimporan Barang

Berdasarkan wawancara dengan importir, Pilipus Dwi Harmono dari PT Global Abadi Perkasa (GAP) Logistik, disampaikan bahwa pada umumnya importir lebih memahami penggunaan incoterms dibanding penetapan nilai pabean menurut Customs Valuation Agreement. Apabila ada formulir yang diberikan kepada mereka dan diminta mengisi nilai pabean barang impor maka para importir akan mengisinya dengan besaran nilai CIF. Para importir memahami bahwa nilai yang dimaksudkan sebagai nilai pabean adalah nilai barang hingga ke pelabuhan bongkar.

Biaya-biaya yang timbul berupa biaya unloading dan biaya setelahnya tidak termasuk dalam nilai pabean. Berbagai biaya yang terjadi di pelabuhan setelah unloading di antaranya meliputi terminal handling charges (THC), document fee

(doc fee), delivery order fee (DO fee), biaya storage, biaya lift on dan lift off, biaya demurrrage, serta biaya strippingdan stuffing.

Hampir semua transaksi impor menggunakan incoterms sebagai istilah dalam pembagian tanggung jawab antara pembeli dan penjual. Pada umumnya kondisi penyerahan yang dipakai adalah FOB atau CIF. Pada praktik selama ini, berdasar wawancara, PT GAP Logistik dan PT Segara Mas Sena Putra hampir selalu menggunakan kondisi CIF.

Sepanjang pengalaman beberapa tahun ini, kedua badan usaha di atas tidak pernah berurusan dengan biaya royalti, lisensi, komisi penjualan ataupun assist. Keduanya memahami tentang penetapan nilai pabean dan unsur-unsur yang perlu ditambahkan untuk menghitung nilai pabean sehingga tidak ada masalah dalam menetapkan nilai pabean dengan berdasarkan pada kondisi penyerahan CIF. Namun mereka menyadari bahwa apabila ada biaya royalti, lisensi, komisi dan assist mereka tidak sepenuhnya paham bagaimana memasukkannya dalam PIB.

C. Perbandingan Formulir Pemberitahuan Impor Barang (PIB) denganCustoms Declaration Beberapa Negara Lain

1. Formulir PIB Manual

Formulir PIB yang saat ini berlaku diatur dengan Peraturan Direktur Jenderal Bea dan Cukai nomor Per-22/BC/2009 yang telah diubah beberapa kali terakhir dengan Peraturan Direktur Jenderal Bea dan Cukai nomor P-44/BC/2011. Formulir dimaksud tidak membedakan jenis sarana pengangkut yang dipakai untuk proses pengangkutan maupun jenis pelabuhan tempat pengimporan. Baik pengimporan menggunakan kapal laut, truk maupun pesawat,

juga tidak membedakan apakah pengajuan impor melalui Kantor Pelayanan Bea dan Cukai di lintas batas, pelabuhan laut maupun bandar udara.

Terdapat beberapa kolom pada PIB yang berkaitdengan pemberitahuan nilai pabean. Pada halaman pertama PIB, terdapat beberapa kolom yang berkaitan dengan hal tersebut. Gambar 1 menampilkan formulir PIB manual halaman pertama. Dalam halaman pertama ini, kolom yang berkait dengan nilai pabean dapat dilihat pada Gambar 2. Halaman lanjutan merupakan halaman untuk menyampaikan rincian dari data yang diisikan pada halaman pertama. Berkaitan dengan nilai pabean, halaman lanjutan diperlukan bila barang yang diimpor lebih dari satu jenis dan berbeda Pos Tarif sesuai Buku Tarif Kepabeanan Indonesia (BTKI). Tiap jenis barang tersebut diuraikan pula nilai pabeannya.

Dari beberapa gambar itu tampak bahwa terdapat 6 kolom pada halaman pertama dan 1 kolom pada halaman lanjutan yang berkait dengan nilai pabean. Kolom tersebut adalah kolom 21 hingga 26 dan kolom 36 untuk halaman lanjutan dengan rincian sebagai berikut.

Kolom 21 : Valuta

Kolom 22 : NDPBM ( yaitu Nilai Dasar Penghitungan Bea Masuk atau sering disebut sebagai kurs)

Kolom 23 : FOB Kolom 24 : Freight

Kolom 25 : Asuransi (LN/DN) Kolom 26 : Nilai CIF Rp Kolom 36 : Jumlah Nilai CIF

Petunjuk pengisian PIB untuk kolom 26 menjelaskan: Diisi pada kolom yang disediakan dengan nilai barang impor dengan INCOTERM CIF dalam valuta sesuai kolom 21 dan rupiah. Pengisian kolom 34 BM dijelaskan untuk diisi pembebanan bea masuk sesuai ketentuan yang berlaku. Ada 2(dua) jenis tarif/ pembebanan untuk BM : (1) advalorum, yang mempergunakan %, yang dalam perhitungan nilai BM-nya = Nilai % dikalikan nilai pabeannya dalam rupiah; (2) spesifik, yang mempergunakan nilai rupiah per unit satuan, sehingga jumlah satuan yang diisikan pada jumlah barang adalah merupakan jumlah satuan unit, perhitungan BM-nya = Nilai rupiah per unit satuan dikalikan dengan jumlah satuan unit.

Dari penjelasan cara pengisian itu dapat dipahami bahwa nilai pabean yang digunakan untuk menghitung bea masuk adalah nilai CIF yang diisikan pada kolom 26. Dengan demikian nilai yang dimaksudkan untuk diisikan pada kolom 26 (nilai CIF) adalah nilai pabean. Hal dimaksud dapat diparalelkan dengan bunyi pasal 2 ayat 2 Peraturan Menteri Keuangan nomor 160/PMK.04/2010.

Gambar 1

Pemberitahuan Impor Barang (PIB) halaman 1

Sumber : Peraturan Direktur Jenderal Bea dan Cukai Nomor 44/BC/2011 tentang Pemberitahuan Impor Barang.

Gambar 2

Pemberitahuan Impor Barang (PIB) Lembar Lanjutan

Gambar 3

Kolom pada PIB Halaman Pertama yang Berkait Dengan Nilai Pabean

Sumber : Peraturan Direktur Jenderal Bea dan Cukai Nomor 44/BC/2011 tentang Pemberitahuan Impor Barang

Pada gambar 4, formulir PIB lanjutan yang berkaitan dengan nilai pabean juga senada dengan halaman pertama, yaitu menyebut nilai pabean dengan nilai CIF. Halaman lanjutan ini merupakan halaman untuk diisi bila jenis barang terdiri dari beberapa jenis sehingga tidak cukup untuk dimuat di halaman 1. Jenis barang itu diurai dengan klasifikasi, pembebanan, jumlah dan nilainya.

Gambar 4

Kolom pada PIB Halaman Lanjutan yang Berkait Dengan Nilai Pabean

Sumber : Peraturan Direktur Jenderal Bea dan Cukai Nomor 44/BC/2011 tentang Pemberitahuan Impor Barang

Formulir PIB manual belum memberi ruang untuk memberitahukan unsur-unsur pembentuk nilai pabean sebagaimana diatur dalam CustomsValuation Agreement. Judul kolom yang berkait dengan nilai atau harga barang pada Formulir PIB masih mengacu pada istilah dalam Incoterm. Bila untuk menetapkan nilai pabean digunakan incoterm maka mestinya masih dimungkinkan adanya unsur penyesuaian berupa penambah dan pengurang.

Sehingga bila ada importir yang akan memberitahukan unsur penambah misalnya royalti dan assist, tidak terdapat kolom untuk mengisinya. Demikian pula bila ada unsur pengurang, misalnya unsur diskon.

2. Formulir PIB dengan Aplikasi

Dewasa ini sebagian besar Kantor Pelayanan Bea dan Cukai telah menggunakan teknologi informasi untuk pelayanan impor termasuk untuk pengajuan PIB. Saat ini yang digunakan adalah aplikasi PIB versi 5.05. Dengan aplikasi itupengisian PIB dilakukan dengan komputer. Penyampaian PIB ke Kantor Pelayanan Bea dan Cukai bisa dilakukan dengan menggunakan media disket/flashdisk atau secara online dengan electronic data interchange.

Gambar 5menunjukkan tampilan aplikasi PIB dimaksud. Gambar 6 menampilkan kolom-kolom yang khusus berkaitan dengan nilai pabean. Kolom harga tersebut dapat diuraikan lagi dengan jendela editing harga seperti pada gambar 7. Selain itu, kolom yang terkait dengan nilai pabean terdapat pula pada jendela editing jenis barang sebagaimanaterlihat pada gambar 8.

Aplikasi PIB menunjukkan kolom-kolom yang tidak jauh berbeda dengan formulir PIB manual. Pada halaman awal, kolom 21 hingga 26 merupakan kolom yang berkaitan dengan penetapan nilai pabean dengan rincian sebagai berikut:

Kolom 21 : Valuta Kolom 22 : NDPBM Rp Kolom 23 : FOB

Kolom 24 : Freight Kolom 25 : Asuransi Kolom 26 : Nilai CIF

Gambar 5

Tampilan Formulir PIB Aplikasi

Gambar 6

Kolom Pada Aplikasi PIB yang Berkaitan Dengan Nilai Pabean

Sumber: Aplikasi PIB versi 5.05

Pada Kolom 23 (FOB) terdapat tombol “edit harga (F9)” yang bila diklik merupakan penjabaran yang lebih rinci berupa tampilan “editing harga”. Tampilan rincian itu dapat dilihat pada Gambar 7 dengan judul kolom sebagai berikut:

Kode harga : 1. FOB; 2. CNF; 3. FOB

Valuta :

NDPBM :

Harga CIF :

Biaya Tambahan :

Diskon :

Asuransi dibayar di : 1. Luar Negeri; 2 Dalam Negeri Gambar 7

Berdasarkan kolom-kolom itu, dapat dipahami bahwa atas nilai/harga (FOB, CNF, atau CIF) bisa dilakukan penyesuaian berupa biaya tambahan dan diskon. Atas nilai asuransi terdapat pilihan apakah dibayar di dalam negeri atau di luar negeri. Tidak terdapat penjelasan lebih lanjut mengenai biaya tambahan maupun diskon. Istilah yang digunakan pada aplikasi ini tampak mengikuti istilah dalam incoterm namun terbatas hanya atas 3 hal yaitu CIF, CNF dan FOB.

Gambar 8

Kolom Editing Barang pada Aplikasi PIB

Sumber: Aplikasi PIB versi 5.05

Kolom jenis barang juga dapat dirinci lebih lanjut dengan mengklik judulnya. Tampilan dapat dilihat pada Gambar 8. Jendela editing jenis barang menguraikan harga per item barang. Judul kolom pada jendela ini juga mengacu pada istilah dalam incoterm.

Paralel dengan formulir PIB manual, istilah utama yang digunakan pada judul kolom yang berkaitan dengan penetapan nilai pabean merupakan istilah yang digunakan dalam incoterms. Bila dibandingkan, istilah dalam CustomsValuation Agreementyang juga terdapat dalam pada formulir PIB adalah : diskon, freight, dan asuransi. Beberapa istilah yang belum muncul di PIB

aplikasi adalah : komisi, jasa perantara, biaya setelah pengimporan, bunga, deviden dan assist.

3. Formulir Customs Declaration di Amerika Serikat

Amerika Serikat mengikuti ketentuan GATT Valuatian Agreement namun berbeda dari Indonesia dalam hal menentukan unsur penambah pada price actualy paid or payable. Amerika Serikat tidak menambahkan unsur freight, insurance dan charges. Import Declaration atau pemberitahuan impor barang ke Amerika Serikat dibedakan atas beberapa macam cara pengimporan. Beberapa formulir pemberitahuan impor dimaksud adalah sebagai berikut:

Import declaration untuk Importasi biasa menggunakan formulir CBP form 7501 (Entry Summary). Contoh formulir dapat dilihat pada gambar 9. Impor dengan proses segera menggunakan formulir CBP form 3461

(Immidiate Delivery). Contoh formulir dapat dilihat pada gambar 10. Importasi dilakukan oleh pemilik menggunakan formulir CBP Form 3347

(Declaration Of Owner For Merchandise Obtained (Otherwise Than) In Pursuance Of A Purchase Or Agreement To Purchase). Contoh formulir dapat dilihat pada gambar 11.

Importasi dilakukan oleh agen menggunakan formulir CBP form 3347A (Declaration of Consignee when Entry is Made by an Agent). Contoh formulir dapat dilihat pada gambar 12.

Pada beberapa formulir tersebut tidak didapati adanya istilah yang digunakan dalam incoterms maupun Customs Valuation Agreement. Mengenai penetapan nilai pabean, dijelaskan pada publikasi tersendiri dengan mengacu pada Customs Valuation Agreement.Publikasi yang berbentuk question and

answer berjudul “What Every Member of the Trade Community Should Know About: Customs Value” terbit bulan Mei tahun 1996 dan direvisi bulan Juli 2006.

Gambar 9

Formulir CBP form 7501 (Entry Summary)

Gambar 10

Formulir CBP, Form 3461

Gambar 11

Formulir CBP Form 3347

Gambar 12

Seluruh formulir pemberitahuan impor di Amerika Serikat tersebut memakai istilah “entered value” untuk mengacu pada nilai barang yang dimpor. Setidaknya terdapat 3 judul kolom yang berkaitan dengan penetapan nilai atau harga barang yaitu entered value, charges dan relationship. Penjelasan mengenai cara penetapan nilai barang diuraikan dalam publikasi yang berjudul Importing into The United States, A Guide for Commercial Importers.

Dalam melakukan penetapan nilai pabean, apabila terdapat kekurangan informasi maka pihak pabean Amerika Serikat akan meminta kepada importir untuk menyampaikan informasi dimaksud. Pihak pabean akan meminta importir menambahkaninformasi pada invoice yang telah disampaikan. Dari publikasi Importing into The United States, A Guide for Commercial Importers, pihak pabean Amerika Serikat menggunakan istilah dalam incoterms sebagai salah satu cara memudahkan penetapan nilai pabean dan bukan sebagai hasil akhir dari penetapan nilai pabean.

Publikasi Importing into The United States, A Guide for Commercial Importers hanya menyebut istilah c.i.f. satu kali saja yaitu pada halaman 87. Demikian pula istilah f.o.b. hanya disebut satu kali yaitu pada halaman 39. Kedua istilah itu digunakan sebagai dasar awal dalam menentukan nilai pabean. Bila menggunakan c.i.f. maka diperlukan pengurangan. Istilah f.o.b. digunakan sebagai sebuah contoh salah dalam menentukan dasar penetapan nilai pabean.

4. Formulir Customs Declaration di Australia

Australia merupakan Negara yang mengadopsi CustomsValuation Agreementdengan penerapan article 8 poin 2 berupa tidak memasukkan unsur biaya freight, insurance dan charges pada harga yang sebenarnya atau

seharusnya dibayar oleh pembeli kepada penjual. Hal tersebut sama dengan Amerika Serikat. Pemberitahuan impor dilakukan dengan mengisi formulir N10 yang terdiri dari 3 halaman. Bentuk formulir import declaration dimaksud adalah sebagaimana pada hambar 13,14 dan 15 berikut ini.

Gambar 13

Formulir B650 Import Declaration (N10) halaman 1

Gambar 14

Formulir B650 Import Declaration (N10) halaman 2

Sumber: www.customs.gov.au

Gambar 15

Formulir B650 Import Declaration (N10)halaman 3

Kolom yang berkatian dengan nilai pabean terdiri dari banyak kolom pada formulir halaman 1terutama dengan judul yang merupakan terminologi dalam incoterm.Kolom yang berkaitan dengan nilai pabean, lebih lanjut terdapat pada halaman 3. Judul kolom tersebut meliputi: Valuation Basis Type dan ValuationElements.

Sesuai penjelasan cara pengisian form B650, kolom Valuation Basis Type diisi metode penetapan yang digunakan, dengan pilihan:

a) CV – Computed Value b) DV – Deductive Value c) FB – Fall Back Value d) IG – Identical Goods e) SG – Similar Goods f) TV – Transaction Value

Kolom berjudul Valuation Elementsdisediakan untuk melakukan penyesuaian atas nilai yang tertera pada invoice. Kolom ini terdiri dari 4 baris yang disediakan untuk melakukan penyesuaian atas nilai yang tertera pada invoice. Dengan demikian dapat dipahami bahwa kolom dengan judul sesuai istilah pada incoterm bukan nilai final untuk penetapan nilai pabean karena masih dilakukan penyesuaian.

Pada halaman 3 juga terdapat kolom yang berkait dengan nilai pabean, yaitu kolom dengan judul Related Transaction Indication. Kolom ini perlu diisi dengan tanda centang bila terdapat hubungan antara penjual dan pembeli. 5. Formulir Customs Declaration di Inggris

Pabean Inggris mengadopsi GATT Valuation Agreement dan dalam menerapkan article 8 poin 2 sama dengan Indonesia yaitu menambahkan unsur