Dasar

Perencanaan Keuangan

financial planning roadmap for your financial goal

apapun.berapapun.kapanpun

Perencana

keuangan

adalah

proses

mencapai tujuan hidup seseorang melalui

manajemen keuangan secara terpadu dan

terencana.

@finansialku

finansialku

Content

Inflasi vs

Rencana

Keuangan

03

Apa

#

tujuankeuangan

mu?

08

Pentingnya

Perencanaan

Keuangan

Mengenal

Profesi

Perencanaan

Keuangan

17

Piramida

Perencanaan

Keuangan

11

13

Wealth

protection

15

13

Wealth accumulation

14

13

Wealth distribution

Kunci Sukses

3

APA SAJA

TUJUAN

KEUANGAN

@finansialku

www.finansialku.com

1

finansialku

MU?

Definisi

Tujuan Keuangan

yang dimaksud

Kamus Besar Bahasa Indonesia

tujuan /tu·ju·an/ n 1 arah; haluan (jurusan); 2 yg dituju; maksud; tuntutan (yg dituntut).

keuangan /ke·u·ang·an/n1 seluk-beluk uang; urusan uang; 2 keadaan uang.

Contoh:

•

Saya ingin membeli rumah di daerah kota, pada lima tahun ke depan.

•

Saya ingin memasukkan anak saya ke universitas terkenal, pada dua puluh

tahun ke depan.

•

Saya ingin pensiun pada umur 35 tahun dan memiliki kekayaan bersih Rp

10 milyar.

•

apa #tujuankeuangan mu?

Tentukan

Tujuan Keuangan

5

S.

M

.

A

.

R

.

T

+

E

.

R

.

.

• Spesifik / spesific

• Terukur / measurable

• Dapat dicapai / attainable

• Realistis / realistic

• Dibatasi waktu / time

• Evaluasi / evaluate

• Revise / revisi

TUJUAN

KEUANGAN

APA

mu?

SMART

Tujuan Keuangan

time

boundary

batas wakturelevant

relevantmeasurable

terukurspesific

spesifikattainable

dapat dicapaiTime Horizon

Tujuan Keuangan

7

≤ 1 tahun

Rencana Jangka Pendek (Short Term)

1 – 3 tahun

Rencana Jangka Menengah (Medium Term)

≥ 5 tahun

Rencana Jangka Panjang (Long Term)

#danaperjalanan

#danapernikahan

Apa tujuan keuangan Anda?

#danapendidikan

#danaharitua

#beliasset

3 jenis rencana keuangan menurut horizon waktu.

#finansialku

QUOTE

9

PENTINGNYA

PERENCANAAN

KEUANGAN

@finansialku

www.finansialku.com

2

finansialku

Mengenal

Perencanaan Keuangan

Perencanaan

Keuangan

FPSB (

Financial Planning Standards Board

) Indonesia

“

Proses

mencapai

tujuan

hidup

seseorang

melalui

manajemen

keuangan

secara

terpadu

dan

terencana

.

”

Logika

Keuangan

Seni

Mental Blok Negatif

Rencana Keuangan

11

1.

Perencanaan

keuangan

tidak penting

.

2.

Perencanaan

keuangan

hanya

untuk

yang

berpenghasilan besar

.

3.

Perencanaan

keuangan

sulit diterapkan

.

4.

Perencanaan

keuangan

panjang prosesnya

.

Benjamin Franklin

#finansialku

QUOTE

Piramida

Perencanaan Keuangan

13

Pentingnya

Perencanaan Keuangan

Saya punya banyak

#TujuanKeuangan

#rencanakeuangan

roadmap

menuju tujuan keuangan Anda

#danaharitua

#danadarurat

#manajemenrisiko

#waris

#danapernikahan

#beliasset

#danaperjalanan

#mengelolainvestasi

#danapendidikan

Wealth Protection /

Wealth Accumulation /

Wealth Distribution /

8 Alasan, Anda butuh

Perencanaan Keuangan

15

1. Mengatahui

kondisi

kesehatan

keuangan

keluarga

(

financial health checkup

).

2. Melakukan persiapan

dana darurat

(

emergency fund

)

pengelolaan risiko

(

personal risk management

).

3. Mengelola keuangan atau

arus kas

(

cash flow management

)

dan

utang-utang

pribadi (

debt management

).

4. Strategi membeli

aset-aset pribadi

,

rumah, kendaraan dan

lainnya.

8 Alasan, Anda butuh

Perencanaan Keuangan

5. Merencanakan kebutuhan

dana hari tua

(

retirement

planning

).

6. Mempersiapkan

dana pendidikan anak

(

education fund

planning

)

7. Mendanai

tujuan-tujuan keuangan sekunder

.

8. Mendistribusikan atau

mewariskan kekayaan

(

distribution

Siklus

Perencanaan Keuangan

17

Siapa yang Butuh

Perencanaan Keuangan

19

MENGENAL

PROFESI

PERENCANA

KEUANGAN

@finansialku

www.finansialku.com

3

finansialku

Kode Etik

Perencana Keuangan CFP

®

1

Client first

2

Integrity

3

Objectivity

4

Fairness

5

Professionalism

6

Competence

7

Confidentiality

8

Diligence

Perencana

keuangan

atau

financial

planner

menjalankan

konsep

dan

proses

keuangan

Siklus

Perencanaan Keuangan

21

1. Diskusi Awal

2. Menentukan Tujuan dan

Mengumpulkan Data

3. Analisa dan Pembuatan

Rencana Keuangan

4. Menyajikan Rekomendasi

5. Implementasi Rekomendasi

6. Meninjau Ulang dan

Memantau Rencana

Keuangan

Skope

Perencanaan Keuangan

PERENCANAAN KEUANGAN

Manajemen

Arus Kas

Manajemen

Risiko

Perencanaan

Investasi

Perencanaan

Hari Tua

Prioritas

Tujuan

Keuangan

Perencanaan

Waris

Nilai

Ekonomi

Seseorang

Akumulasi

Kekayaan

Analisa

Kebutuhan

Dana

Menghitung Kebutuhan Tujuan KeuanganPenghitungan

Kekayaan

Penggantian

Pendapatan

Alokasi Asset

Optimalkan

Portofolio

Pendapatan

di Hari Tua

Strategi Memenuhi Tujuan KeuanganKEBEBASAN FINANSIAL

Manajemen

Pajak

Optimalkan

Strategi

Pajak

Minimalkan

Pajak Waris

23

OVERVIEW

PERENCANAAN

KEUANGAN

@finansialku

4

finansialku

Piramida

Perencanaan

Dana Darurat

25

DANA DARURAT

Apa fungsi

?

kehilangan

pekerjaan

perbaikan

rumah

ganti

pekerjaan

kendaraan

perbaikan

biaya kesehatan

Manajemen

Risiko

Risiko pribadi dan keluarga:

Kenapa perlu asuransi jiwa?

• Hidup terlalu lama

• Meninggal terlalu dini (penyakit kritis)

26

Jiwa dan Kesehatan

Asset

(rumah dan kendaraan)

Tuntutan

Pihak Ketiga

Membeli Asuransi Jiwa

#finansialkutips

Tips membeli polis asuransi jiwa:

Cari asuransi yang

dibutuhkan

UP / CI / Rider / Investasi

Hitung

kebutuhan asuransi

, jangan berlebih (

over insured

) dan jangan

kekurangan (

under insured

).

Pilih

perusahaan asuransi

yang

terpercaya

, idealnya perusahaan

asuransi tersebut memiliki cabang di kota tempat Anda tinggal.

Cari

agen

atau tenaga penjual yang memiliki

edukasi

dan

pengalaman

.

Teliti sebelum membeli,

baca salinan polis

dan

pelajari simulasinya

.

Diskusikan dengan agen penjual atau perencana keuangan Anda.

Berikan informasi-informasi yang

lengkap

dan

jujur

kepada agen

penjual, agar polis Anda dapat disetujui.

27

1

2

3

4

5

6

Manajemen

Arus Kas

• Mengendalikan arus kas

= mengelola pos-pos:

1. Pemasukan

Gaji, Tunjangan, Bonus

Lembur, Bunga, Hasil

Investasi

Fee, Keuntungan penjualan

Komisi, Bunga, Hasil

Investasi

Dividen, Royalti,

Pendapatan Sewa, Bunga

Hasil Investasi

Dividen, Royalti,

Pendapatan Sewa, Bunga

Hasil Investasi

Manajemen

Arus Kas

• Mengendalikan arus kas

= mengelola pos-pos:

1. Pemasukan

2. Pengeluaran

29

Cara lama:

Pendapatan

Keinginan

kebutuan

Utang

Jika Ada

Tabungan

Investasi

1. Kebutuhan /

Needs

2. Utang /

Debts

3. Keinginan /

Wants

4. Tabungan /

Savings

5. Investasi /

Investment

Manajemen

Arus Kas

• Mengendalikan arus kas

= mengelola pos-pos:

1. Pemasukan

2. Pengeluaran

1. Kebutuhan /

Needs

2. Utang /

Debts

3. Keinginan /

Wants

4. Tabungan /

Savings

5. Investasi /

Investment

Cara baru:

Pendapatan

Tabungan

kebutuan

Investasi

Diinvestasikan

kembali

Keinginan

yang tertunda

Will Smith

#finansialku

QUOTE

31

Manajemen

Arus Kas

• Mengendalikan arus kas

= mengelola pos-pos:

1. Pemasukan

2. Pengeluaran

Manajemen

Arus Kas

• Mengendalikan arus kas

= mengelola pos-pos:

1. Pemasukan

2. Pengeluaran

3. Aset

4. Utang

Utang Produktif / Good

Debt

Utang untuk memperbanyak

asset.

Saya yang utang, asset yang

bayar.

Utang Konsumtif / Bad

Debt

Utang untuk keinginan

Saya yang utang, saya yang

bayar.

33

Manajemen

Arus Kas

#danaperjalanan

#danapernikahan

Perencanaan

Investasi

Apa tujuan Anda berinvestasi?

35

#danapendidikan

#danaharitua

#beliasset

Sebelum berinvestasi, sebaiknya:

1.

Arus kas positif.

2.

Tidak ada tanggungan utang

konsumtif.

3.

Dana darurat terpenuhi.

4.

Memiliki asuransi kesehatan.

5.

Punya target yang jelas.

+3M

(

mindset

,

method, money management

).

Rencanaan

Hari Tua

Fin

a

n

sia

l

23

35

55

Umur

Sad ending

Masa pensiun

Happy ending

Ketergantungan Finansial

Masa

Produktif

Pembelajaran

Finansial

Skenario mana yang Anda pilih?

Menjelang pensiun: Lifestyle = Gaji + Bonus + Utang

Saat pensiun: Lifestyle > Uang Pesangon

Uang Pesangon

Perencanaan

Dana Hari Tua

37

Fin

a

n

sia

l

23

35

55

Umur

Gaji

Bonus

Gap

Lifestyle

C

B

A

Menjelang Pensiun

Pensiun

Simulasi

Dana Hari Tua

Misalkan seseorang ingin pensiun diumur 55 tahun dan kebutuhan

dana hari tua sebesar Rp 10.000.000.000.

Saat ini orang tersebut berumur 25 tahun.

Tabel kebutuhan investasi tahunan

(Jutaan Rupiah)

Jangan katakan “

Masih ada Waktu!

”

Jangan katakan “

Ah, Nanti Saja!

”

Hati-hati, karena ada konsep

“

Sudah terlambat

”

Agresif

Moderat

Konservatif

15%

10%

5%

25

20

55

143

30

41

92

200

35

85

159

288

40

183

286

441

45

428

570

757

50

1.290

1.489

1.724

Umur

Jika Anda mulai berinvestasi pada saat umur 25 tahun di produk investasi yang

memberikan hasil 15% per tahun, maka Anda perlu menginvestasikan Rp 20 juta setiap

tahunnya untuk mencapai Rp 10M pada saat umur 55 tahun.

Perencanaan

Dana Pendidikan Anak

1.

Berapa yang dibutuhkan untuk

Dana Pendidikan

?

2.

Kapan dana pendidikan tersebut

dibutuhkan

?

3.

Bagaimana

strategi investasi

untuk memenuhi dana pendidikan

anak?

39

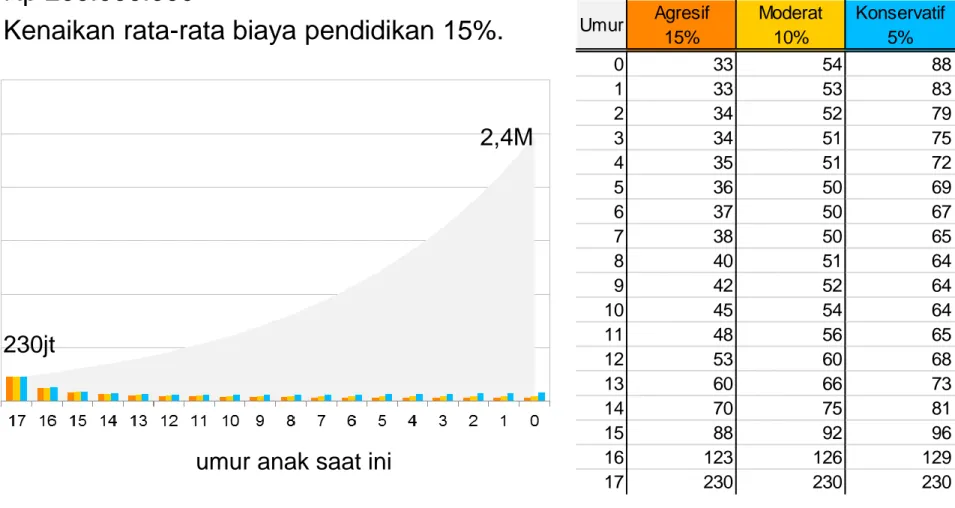

Simulasi

Dana Pendidikan Anak

Total biaya menyelesaikan kuliah S1 saat ini

Rp 200.000.000

Kenaikan rata-rata biaya pendidikan 15%.

umur anak saat ini

230jt

2,4M

Agresif

Moderat

Konservatif

15%

10%

5%

0

33

54

88

1

33

53

83

2

34

52

79

3

34

51

75

4

35

51

72

5

36

50

69

6

37

50

67

7

38

50

65

8

40

51

64

9

42

52

64

10

45

54

64

11

48

56

65

12

53

60

68

13

60

66

73

14

70

75

81

15

88

92

96

16

123

126

129

17

230

230

230

Umur

Tabel kebutuhan investasi tahunan

Mengajukan KPR

#finansialkutips

1.

Jangan malu untuk mencoba memasukan aplikasi kredit ke

beberapa bank.

2.

Ketahui data-data rumah dan jenis-jenis KPR.

3.

Persiapkan data

– data yang diperlukan agar KPR mudah

disetujui.

4.

Pastikan Anda sehat secara keuangan sebelum mengajukan KPR.

5.

Mulai secepat mungkin.

41

1. Berapa yang dibutuhkan?

2. Bagaimana strategi untuk

mendapatkan rumah atau

aset lainnya?

Dana Membeli Aset

Perencanaan

Pernikahan

42

Apa

yang

harus

dibicarakan

mengenai

keuangan

oleh

pasangan yang akan menikah?

1.

Perjanjian pra nikah (

prenuptial

agreement

).

2.

Pesta perkawinan.

3.

Tempat tinggal setelah menikah.

4.

Jumlah anak dan biaya untuk

membesarkan anak.

5.

Siapa yang bertanggung jawab

mengelola keuangan keluarga?

6.

Tujuan-tujuan keuangan apa saja

yang ingin dicapai bersama?

1. Berapa yang dibutuhkan?

2. Berapa lama lagi Anda akan

menikah?

3. Bagaimana strategi untuk

memenuhi dana pernikahan?

Dana Pernikahan

Perencanaan

Waris

3 Hukum Waris di

Indonesia

1.

Hukum Waris

Islam

2.

Hukum Waris Adat

3.

Hukum Waris

Perdata

43

Wealth distribution / distribusi kekayaan

Proses memindahkan kekayaan (aset dan

utang) kepada ahli waris sebelum atau setelah

pewaris meninggal.

Bagaimana strategi

agar PEWARIS tenang

dan AHLI WARIS

senang?

POIN PENTING

www.finansialku.com

5

@finansialku

finansialku

+finansialkuperencanakeuangan

1. Perencanaan keuangan memiliki peran penting untuk

membantu Anda memenuhi tujuan-tujuan keuangan.

2. Piramida perencanaan keuangan

Key Take Way

Material

45

3. Siklus perencanaan keuangan

4. Take action now!

Key Take Way

Daftar

Pustaka

1. Dworsky, L. N. (2009). Understanding The Mathematics of Personal Finance an Introduction to Financial Literacy. Canada: John Wiley and Sons, Inc.

2. E. Thomas Garman, R. E. (2008). Personal Finance Ninth Edition. Boston: Houghton Mifflin Company. 3. E. Thomas Garman, R. E. (2010). Personal Finance 10th Edition. South Western: Cengage Learning.

4. Elder, A. (1993). Trading for a Living: Psychology, Trading Tactics, Money Management. New York: John Wiley & Sons Inc.

5. Fevurly, K. R. (2013). Plan Your Financial Future A Comprehensive Guidebook to Growing Your Net Worth. New York: Apress.

6. Financial Planning Standard Board Indonesia. (2007). Perencanaan Keuangan. Jakarta: FPSB Indonesia. 7. G. Victor Hallman, J. S. (2003). Personal Financial Planning Seventh Edition. Singapore: McGraw Hill. 8. Harrison, D. (2005). Personal Financial Planning Theory and Practice. Edinburgh Gate: Pearson Education. 9. Jack R. Kapoor, L. R. (2012). Personal Finance Tenth Edition. New York: McGraw Hill.

10. Kiyosaki, R. T. (2000 ). Rich Dad, Poor Dad. Jakarta: Gramedia Pustaka Utama . 11. Kiyosaki, R. T. (2002). Guide to Investing. Jakarta: Gramedia Pustaka Utama .

12. Larry E. Swedroe, K. G. (2010). The Only Guide You'll Ever Need for The Right Financial Plan. Canada: John Wiley and Sons, Inc.

13. Lawrence J. Gitman, M. D. (2011). Personal Financial Planning 12th Edition. South Western: Cencage Learning.

14. Lowe, J. (2010). Be Your Own Financial Adviser The Comprehensive Guide to Wealth and Financial Planning. Great Britain: Pearson FT Prentice Hall Financial Times.

15. Melvin Mumpuni ST., M. (2013). Design and Implementation Money Management Web Based Application for Personal or Family Proposed for CV. X. Bandung, West Java, Indonesia: MBA ITB Bandung.

16. Murphy, J. J. (1999). Technical Analysis of the Financial Markets: A Comprehensive Guide to Trading Methods and Applications (New York Institute of Finance). New York: Prentice Hall Press.

17. Robert J. Garner, R. B. (1999). Ernst and Young's Financial Planning Essentials. Canada: John Wiley and Sons, Inc. 18. Robert T. Kiyosaki, S. L. (2001). The Cashflow Quadrant. Jakarta: Gramedia Pustaka Utama .

19. Robert T. Kiyosaki, S. L. (2002). Retire Young Retire Rich. Jakarta: Gramedia Pustaka Utama .

20. Roos, D. D. (2006). Real Estate Riches Kiat Menjadi Kaya Menggunakan Uang Bankir Anda. Jakarta: Gramedia Pustaka Utama.

21. Ryan, J. S. (2008). Personal Financial Literacy. South Western: Thomson.

22. Tyson, E. (2006). Personal Finance for Dummies 5th Edition. Indianapolis: Wiley Publishing Inc.