PENGARUH PEMERIKSAAN PAJAK TERHADAP KEPATUHAN MATERIAL WAJIB PAJAK PPH BADAN UNTUK MEMENUHI

KEWAJIBAN PERPAJAKAN IMPLIKASINYA TERHADAP PENERIMAAN PAJAK

(Studi Kasus Pada Kantor Pelayanan Pajak Pratama Ciamis) Asep Irfan Hilmi (093403162)

E-mail : [email protected]

Program Studi Akuntansi Fakultas Ekonomi Universitas Siliwangi

ABSTRACT

The objective of research are to know (1) the tax audit, the taxpayers material compliance of corporate income tax, and tax revenue; (2) the effect tax audit of tax compliance material of taxpayers PPh agency; (3) the effect tax audit of tax compliance material of taxpayers PPh agency to meet obligations taxation of revenue tax implications at Pratama Tax Office Ciamis. The analytical method used is the analysis of correlation coefficients and path analysis using SPSS version 17.0 software for data processing and for the research method used is the method of verification with a case study approach, while the techniques of data primary; (2) literature study to obtain secondary data. The result showed that (1) the tax audit, the taxpayers material compliance of corporate income tax, and tax revenue are fluctuative; (2) tax audit with material compliance of corporate income tax taxpayers have a strong relationship; (3) the tax audit has a positive effect not significant to tax revenues, material compliance of corporate income tax taxpayers have a significant effect on tax revenue, tax audit and material compliance of corporate income tax taxpayers have a significant impact on tax revenue in the Pratama Tax Office Ciamis.

Key words : tax audit, the taxpayers material compliance of corporate income tax, tax revenue

ABSTRAK

Penelitian ini bertujuan untuk mengetahui (1) pemeriksaan pajak, kepatuhan material wajib pajak PPh badan, dan penerimaan pajak; (2) pengaruh pemeriksaan pajak terhadap kepatuhan material wajib pajak PPh badan; (3) pengaruh pemeriksaan pajak terhadap kepatuhan material wajib pajak PPh badan untuk memenuhi kewajiban perpajakan implikasinya terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama Ciamis. Metode analisis yang digunakan yaitu analisis koefisien korelasi dan analisis jalur dengan menggunakan perangkat lunak SPSS versi 17.0 untuk mengolah data dan untuk metode penelitian yang digunakan adalah metode verifikatif dengan pendekatan studi kasus, sedangkan teknik pengumpulan data dilakukan melalui (1) observasi dan wawancara untuk mendapatkan data primer; (2) studi kepustakaan untuk mendapatkan data

sekunder. Hasil penelitian menunjukkan bahwa (1) pemeriksaan pajak, kepatuhan material wajib pajak PPh badan, dan penerimaan pajak bersifat fluktuatif; (2) pemeriksaan pajak dengan kepatuhan material wajib pajak PPh badan mempunyai hubungan yang kuat; (3) pemeriksaan pajak mempunyai pengaruh positif tidak signifikan terhadap penerimaan pajak, kepatuhan material wajib pajak PPh badan mempunyai pengaruh signifikan terhadap penerimaan pajak, pemeriksaan pajak dan kepatuhan material wajib pajak PPh badan mempunyai pengaruh signifikan terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama Ciamis.

Kata kunci : pemeriksaan pajak, kepatuhan material wajib pajak PPh badan, penerimaan pajak

PENDAHULUAN

Bagi Indonesia penerimaan pajak sangat besar peranannya dalam mengamankan anggaran negara dalam APBN setiap tahun, yang digunakan sebagai sumber dana bagi pemerintah dalam melaksanakan pembangunan. Misi utama Direktorat Jenderal Pajak adalah misi fiskal yaitu menghimpun penerimaan pajak berdasarkan Undang-Undang Perpajakan yang mampu menunjang kemandirian pembiayaan pemerintah dan dilaksanakan secara efektif dan efisien. Dengan kata lain penerimaan pajak ini harus dikelola dengan benar untuk meningkatkan penerimaan dari sektor pajak supaya misi dari Direktorat Jenderal Pajak dapat tercapai. Pada akhirnya pelaksanaan pembangunan sendiri dapat terealisasi ditunjang dengan anggaran yang tersedia. Hal ini dapat ditunjukkan dalam sarana dan prasarana seperti pelayanan publik, misalnya; pelayanan administratif, penyediaan tenaga listrik, pelayanan pendidikan dan kesehatan, dan masih banyak lagi yang tidak bisa dijelaskan secara terperinci.

Di tengah upaya menuju kemandirian anggaran yang mengandalkan pada penerimaan perpajakan, ternyata rasio pajak Indonesia (perbandingan antara jumlah penerimaan pajak terhadap PDB dalam periode satu tahun fiskal) masih relatif rendah dibandingkan negara lain. Rasio pajak terhadap PDB (tax ratio) yang mencerminkan tingkat kepatuhan atau ketaatan wajib pajak, perilaku petugas pajak, dan kondisi perekonomian. Berdasarkan formula Organisation for Economic Co-operation and Development (OECD), pada akhir tahun 2012, tax ratio telah mencapai 15,6 persen. “Sementara, pada tahun 2009 lalu, tax ratio masih sebesar 14,3 persen,” jelas Menkeu. Ia menambahkan, dalam realisasi Anggaran Pendapatan dan Belanja Negara Perubahan (APBN-P) 2012, meskipun dalam situasi perekonomian dunia yang masih kurang kondusif, penerimaan perpajakan tercatat mencapai Rp. 980,1 triliun. Angka tersebut merupakan 73,6 persen dari total pendapatan negara. “Pencapaian tersebut merupakan peningkatan hampir tiga kali lipat dari penerimaan perpajakan di tahun 2005 yang sebesar Rp. 347 triliun,” ujar Menkeu.

Persentase tingkat kepatuhan Wajib Pajak pada tahun 2012 masih tergolong sangat rendah, tidak jauh berbeda dari tahun-tahun sebelumnya. Menteri Keuangan Agus Martowardojo dalam kunjungannya ke Medan beberapa hari yang lalu mengatakan bahwa Orang Pribadi yang seharusnya membayar pajak atau yang mempunyai penghasilan diatas Penghasilan Tidak Kena Pajak (PTKP)

sebanyak 60 juta orang, tetapi jumlah yang mendaftarkan dirinya sebagai Wajib Pajak hanya 20 juta orang dan yang membayar pajaknya/melapor Surat Pemberitahuan (SPT) Pajak Penghasilannya hanya 8,8 juta orang dengan rasio SPT sekitar 14,7 persen. Sementara Badan Usaha yang terdaftar sebanyak 5 juta, yang mau mendaftarkan dirinya sebagai Wajib Pajak hanya 1,9 juta dan yang membayar pajak/melapor Surat Pemberitahuan (SPT) Pajak Penghasilannya hanya 520 ribu badan usaha dengan rasio SPT sekitar 10,4 persen.

Kepercayaan yang diberikan Undang-Undang Perpajakan kepada Wajib Pajak untuk menentukan sendiri kewajiban perpajakannya, bukan berarti mengabaikan aspek pengawasan. Karena negara sudah memberikan kepercayaan sepenuhnya, maka apa yang telah dihitung, diperhitungkan, disetor, dan dilaporkan oleh Wajib Pajak seharusnya dianggap benar oleh fiskus, kecuali fiskus mempunyai data atau informasi bahwa itu salah. Untuk memperoleh keyakinan yang memadai mengenai data atau informasi Wajib Pajak dengan benar, maka diperlukan sarana untuk melakukan pengawasan yaitu pemeriksaan.

IDENTIFIKASI MASALAH

Berdasarkan latar belakang penelitian yang telah dibahas, penulis dapat merumuskan identifikasi masalah, diantaranya :

1) Bagaimana pemeriksaan pajak, tingkat kepatuhan material wajib pajak PPh badan, dan penerimaan pajak pada Kantor Pelayanan Pajak Pratama Ciamis. 2) Bagaimana pengaruh pemeriksaan pajak terhadap kepatuhan material wajib

pajak PPh badan pada Kantor Pelayanan Pajak Pratama Ciamis.

3) Bagaimana pengaruh secara parsial pemeriksaan pajak terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama Ciamis.

4) Bagaimana pengaruh secara parsial kepatuhan material wajib pajak PPh badan terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama Ciamis.

5) Bagaimana pengaruh secara simultan antara pemeriksaan pajak terhadap kepatuhan material wajib pajak PPh badan implikasinya terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama Ciamis.

TINJAUAN PUSTAKA

Pengertian Pemeriksaan Pajak

Definisi pemeriksaan menurut Undang-Undang Nomor 6 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009 tentang Kententuan Umum Perpajakan (UU KUP) adalah sebagai berikut :

“Pemeriksaan adalah serangkaian kegiatan untuk mencari, mengumpulkan, dan mengolah data dan/atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan”. Menurut Marihot Pahala Siahaan (2010:154) mengemukakan Pemeriksaan Pajak sebagai berikut: “Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif

dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan”.

Pengertian Pemeriksaan menurut Mardiasmo (2011:41) adalah sebagai berikut : “Pemeriksaan adalah serangkaian kegiatan untuk mencari, mengumpulkan, mengolah data dan/atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan”.

Sedangkan menurut Siti Kurnia Rahayu (2010:245) mengemukakan pemeriksaan pajak sebagai berikut : “Pemeriksaan Pajak merupakan hal pengawasan pelaksanaan self assessment system yang dilakukan oleh Wajib Pajak, harus berpegang teguh pada Undang-Undang Perpajakan”.

Dari keempat definisi tersebut dapat disimpulkan bahwa Pemeriksaan Pajak adalah serangkaian kegiatan untuk mencari, menghimpun, mengolah data dan/atau keterangan lainnya yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan dan sebagai bentuk pengawasan pelaksanaan self assessment system yang dilakukan oleh Wajib Pajak untuk menguji kepatuhan pemenuhan kewajiban perpajakan yang berpegang teguh pada Undang-Undang Perpajakan.

Pengertian Kepatuhan Material Wajib Pajak PPh Badan

Definisi kepatuhan material menurut Chaizi Nasucha dalam Siti Kurnia Rahayu (2006:111), menyatakan bahwa :

“Kepatuhan material Wajib Pajak dapat diidentifikasi dari kepatuhan Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT), kepatuhan dalam penghitungan dan pembayaran pajak terutang, dan kepatuhan dalam pembayaran tunggakan”.

Menurut Safri Nurmanto dalam Siti Kurnia Rahayu (2010:138), adalah sebagai berikut :

“Kepatuhan material adalah suatu keadaan dimana Wajib Pajak secara substantif atau hakikatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa Undang-Undang Perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal”.

Menurut Widi Widodo (2010), menyatakan bahwa : “Kepatuhan material dapat diidentifikasi dari :

a. Kesesuaian jumlah kewajiban pajak yang harus dibayar dengan perhitungan sebenarnya,

b. Penghargaan terhadap independensi akuntan publik atau konsultan pajak,

c. Besar atau kecilnya jumlah tunggakan pajak”.

Jadi dari ketiga pengertian diatas, dapat ditarik kesimpulan bahwa kepatuhan material adalah keadaan dimana Wajib Pajak mengisi Surat Pemberitahuan (SPT) dengan benar dan lengkap sesuai dengan ketentuan

peraturan perundang-undangan perpajakan dan menyetor sebelum batas waktu akhir.

Pengertian Penerimaan Pajak

Definisi penerimaan pajak menurut Suryadi (2006:105), adalah sebagai berikut : “Penerimaan pajak merupakan sumber pembiayaan negara yang dominan baik untuk belanja rutin maupun pembangunan”.

Menurut Jhon Hutagaol (2007:8), pengertian penerimaan pajak adalah sebagai berikut : “Penerimaan pajak adalah pengelolaan penerimaan pajak dilakukan melalui instrumen kebijakan dan administrasi perpajakan”.

Sedangkan dalam Kamus Besar Akuntansi, pengertian penerimaan pajak adalah uang tunai yang diterima oleh negara dari iuran rakyat yang dipaksakan berdasarkan Undang-Undang Perpajakan dengan tidak mendapat jasa timbal balik (kontraprestasi) secara langsung.

Dari ketiga definisi diatas, dapat ditarik kesimpulan bahwa penerimaan pajak adalah seluruh jumlah nominal sumber pembiayaan yang diterima oleh negara dari rakyat untuk kepentingan pembangunan.

KERANGKA PEMIKIRAN

Dalam sistem self assessment yang berlaku saat ini posisi Wajib Pajak sangat penting karena Wajib Pajak diwajibkan untuk melaksanakan kewajiban perpajakannya secara mandiri. Kewajiban penghitungan pajak, pembayaran pajak, dan pelaporan pajak dilaksanakan sendiri oleh Wajib Pajak. Dengan demikian seorang Wajib Pajak dituntut untuk tidak hanya mengerti dan memahami peraturan perpajakan, tetapi juga aspek administrasi dan prosedur perpajakan.

Kepatuhan Wajib Pajak adalah sebagai berikut : “Pada tingkat yang sama sekali tidak bersedia memenuhi kepatuhan pajak atau tidak mau membayar pajak yang menjadi kewajibannya, maka segala upaya dilakukan Wajib Pajak untuk menghindari pajak, bahkan menyelundupkan atau menggelapkan pajak dengan sengaja dan melanggar aturan perpajakan. Penegakkan hukum menjadi strategi pilihan yang tepat, yaitu dengan cara menggunakan semua perangkat hukum mulai dari pemeriksaan pajak sampai dengan penyidikan pajak bilamana ditemukan bukti permulaan tentang adanya tindak pidana fiskal”.

Pemeriksaan pajak adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan”.

Penerimaan pajak adalah uang tunai yang diterima oleh negara dari iuran rakyat yang dipaksakan berdasarkan undang-undang perpajakan dengan tidak mendapat jasa timbal balik (kontraprestasi) secara langsung.

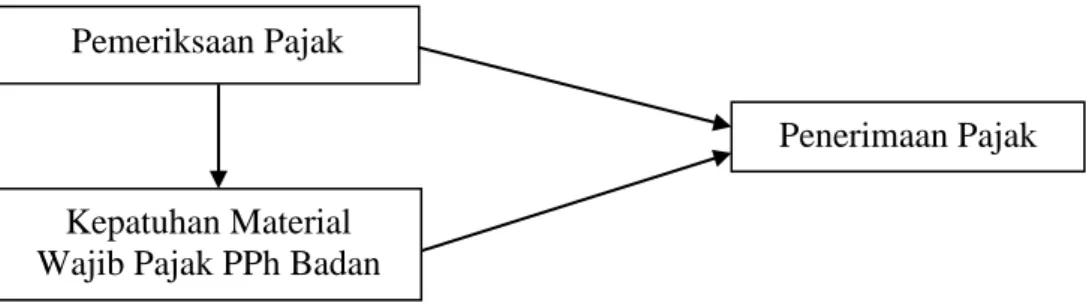

Dari penjelasan diatas, maka dapat disimpulkan hubungan struktural variabelnya sebagai berikut :

Gambar Hubungan Struktural Antar Variabel

METODE PENELITIAN

Metode yang digunakan dalam penelitian ini adalah metode verifikatif dengan pendekatan studi kasus. Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.

Variabel yang digunakan dalam penelitian ini terdiri dari variabel dependen (terikat) dan variabel independen (bebas). Variabel dependen dalam penelitian ini adalah penerimaan pajak (Z) dan yang menjadi variabel independen dalam penelitian ini adalah pemeriksaan pajak (X) dan kepatuhan material wajib pajak PPh badan (Y).

OPERASIONALISASI VARIABEL

Tabel Operasionalisasi Variabel

Variabel Konsep Indikator Skala

Pemeriksaan Pajak

(X)

“Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.” Peraturan Direktorat Jenderal Pajak Nomor PER-9/PJ/2010 Pasal 1

Jumlah penerimaan dari pemeriksaan tahun 2008 sampai tahun 2012 di KPP Pratama Ciamis. Rasio Kepatuhan Material Wajib Pajak

“Kepatuhan material dapat meliputi kepatuhan formal. Wajib Pajak yang memenuhi

Jumlah pendapatan Pajak Penghasilan Pasal 25/29 Badan tahun 2008

Rasio

Pemeriksaan Pajak

Penerimaan Pajak

Kepatuhan Material Wajib Pajak PPh Badan

PPh Badan (Y)

kepatuhan material adalah Wajib Pajak yang mengisi dengan jujur, lengkap, dan benar Surat Pemberitahuan (SPT) sesuai ketentuan dan menyampaikannya ke KPP sebelum batas waktu berakhir.”

Siti Kurnia Rahayu (2010:139) sampai tahun 2012 di KPP Pratama Ciamis. Penerimaan Pajak (Z)

“Penerimaan pajak adalah uang tunai yang diterima oleh negara dari iuran rakyat yang dipaksakan berdasarkan undang-undang perpajakan dengan tidak mendapat jasa timbal balik (kontraprestasi) secara langsung.”

Kamus Besar Akuntansi

Jumlah realisasi penerimaan Pajak Penghasilan Pasal 23 di tahun 2008 sampai tahun 2012 di KPP Pratama Ciamis. Rasio

PROSEDUR PENGUMPULAN DATA

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu Penelitian Lapangan (Field Research) dan Studi Kepustakaan. Penjelasan dari dua cara pengumpulan data adalah sebagai berikut :

1. Penelitian Lapangan (Field Research)

Dalam teknik penelitian lapangan, penulis meninjau secara langsung objek penelitian untuk memperoleh data primer. Tujuan dari penelitian lapangan ini adalah untuk memperoleh data yang akurat, dengan cara :

a. Metode pengamatan (observasi), yaitu teknik pengumpulan data dengan cara melakukan pengamatan langsung terhadap objek pajak yang sedang diteliti, diamati atau kegiatan yang sedang berlangsung. Dalam penulisan laporan ini, penulis mengadakan pengamatan langsung pada KPP Pratama Ciamis.

b. Wawancara (interview), yaitu teknik pengumpulan data yang menggunakan pertanyaan secara lisan kepada subjek penelitian. Teknik wawancara dilakukan karena peneliti memerlukan komunikasi dengan pihak yang memberikan informasi. Jenis wawancara yang dilakukan adalah wawancara tatap muka (face to face interview) antara peneliti yang memberikan pertanyaan secara lisan yang dilakukan ditempat bekerja pemberi informasi.

2. Penelitian Kepustakaan (library research)

Penelitian kepustakaan yaitu penelitian yang dilakukan untuk memperoleh data sekunder, dengan cara mempelajari, meneliti, mengkaji serta menelaah literatur berupa buku-buku (text book), peraturan perundang-undangan, majalah, surat kabar, artikel, situs web, dan penelitian-penelitian sebelumnya yang memiliki hubungan dengan masalah yang diteliti. Studi kepustakaan ini

bertujuan untuk memperoleh sebanyak mungkin teori yang diharapkan akan dapat menunjang data yang dikumpulkan dan pengolahannya lebih lanjut dalam penelitian ini.

TEKNIK ANALISIS DATA

Penelitian yang akan dilakukan menggunakan teknik analisis jalur (path analysis). Path analysis pertama kali dikembangkan oleh seorang ahli genetika bernama Sewall Wright pada tahun 1920-an. Path analysis digunakan untuk menguji sumbangan (kontribusi) yang ditunjukan oleh koefisien jalur pada setiap diagram jalur dari hubungan kausal antar variabel X dan Y terhadap Z. Selain itu, tujuan dilakukannya analisa jalur adalah untuk menerangkan pengaruh langsung atau tidak langsung dari beberapa variabel penyebab variabel lainnya sebagai variabel terikat.

Dari struktur Path Analysis, maka dilakukan langkah-langkah sebagai berikut :

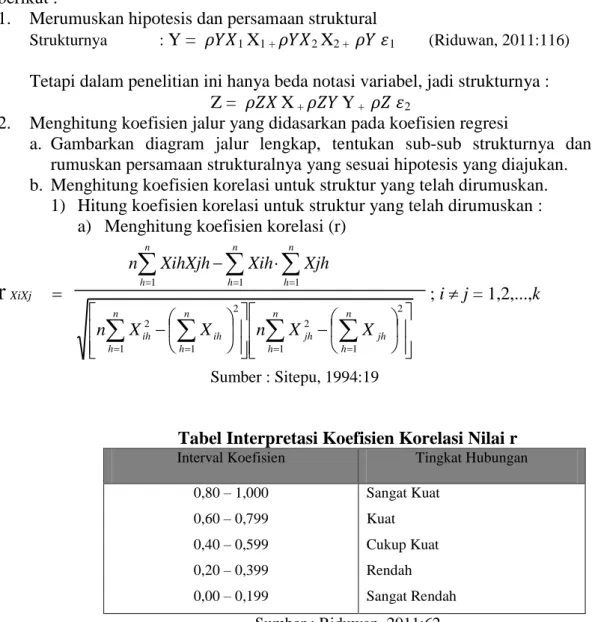

1. Merumuskan hipotesis dan persamaan struktural

Strukturnya : Y = 1 X1 + 2 X2 + 1 (Riduwan, 2011:116)

Tetapi dalam penelitian ini hanya beda notasi variabel, jadi strukturnya : Z = X + Y + 2

2. Menghitung koefisien jalur yang didasarkan pada koefisien regresi

a. Gambarkan diagram jalur lengkap, tentukan sub-sub strukturnya dan rumuskan persamaan strukturalnya yang sesuai hipotesis yang diajukan. b. Menghitung koefisien korelasi untuk struktur yang telah dirumuskan.

1) Hitung koefisien korelasi untuk struktur yang telah dirumuskan : a) Menghitung koefisien korelasi (r)

r

XiXj ; i j = 1,2,...,k

Sumber : Sitepu, 1994:19

Tabel Interpretasi Koefisien Korelasi Nilai r Interval Koefisien Tingkat Hubungan

0,80 – 1,000 0,60 – 0,799 0,40 – 0,599 0,20 – 0,399 0,00 – 0,199 Sangat Kuat Kuat Cukup Kuat Rendah Sangat Rendah Sumber : Riduwan, 2011:62

n h n h n h Xjh Xih XihXjh n 1 1 1

2 1 1 2 2 1 1 2 n h jh n h jh n h ih n h ih X n X X X n2) Pengujian secara simultan dengan menggunakan koefisien jalur :

i = bi

Tetapi dalam penelitian ini hanya beda notasi variabel, jadi koefisien jalurnya :

ZXi = bZXi

3) Pengujian faktor residu atau sisa

= √ YX1 X2 ……….. Xk atau

= √ ZX Y ……….. Xk

4) Pengujian Hipotesis Operasional

Uji signifikasi secara simultan dengan menggunakan rumus : atau

Untuk uji statistik secara parsial memakai rumus :

atau

5) Untuk mencari pengaruh langsung variabel X dan Yterhadap Z Tabel Formula Untuk Mencari Pengaruh Langsung Dan

Tidak Langsung Antar Variabel Penelitian

No. Pengaruh Langsung Pengaruh Tidak Langsung Total Pengaruh

1. Z X Z = (ZX) 2 = (A) Z X Y Z: (ZX.rYX.ZY) + (ZX. RYX.ZY) = (B) X Z = A + B = (C) 2 Z Y Z = (ZY) 2 = (D) Y Z (D) 3 Total pengaruh X dan Y Z secara simultan (C+D) (E)

k i Y X n h h n h ih ,..., 2 , 1 ; 1 2 1 2

k i Y X n h h n h ih ,..., 2 , 1 ; 1 2 1 2

Sumber : Sitepu, 1994:17

k

k X X YX R k X X YX R k n F .... 1 .... 1 2 1 2 2 1 2

k k X ZXY R k X ZXY R k n F .... 1 .... 1 2 2

n k l

R YX

Xi Xk

Xk YX R PYX t i i i ... .... 1 .... 1 2 2

n k l

R ZX

Xi Xk

Xk ZX R PZX t i i i ... .... 1 .... 1 2 2 4 Pengaruh faktor residu

= 100% - E (F)5 Total (E + F) 1

PEMBAHASAN

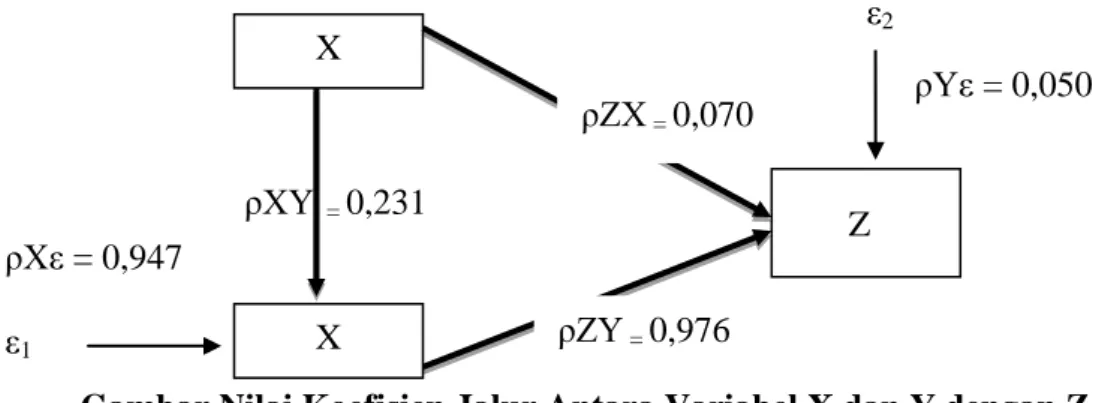

Secara lengkap pengaruh antara variabel X (pemeriksaan pajak) dan variabel Y (kepatuhan material Wajib Pajak PPh Badan) terhadap Z (penerimaan pajak) dapat dilihat pada gambar sebagai berikut :

Gambar Nilai Koefisien Jalur Antara Variabel X dan Y dengan Z Dari Gambar diatas dapat dilihat pengaruh langsung dan tidak langsung antar variabel, yang disajikan dalam tabel sebagai berikut :

Tabel Formula Untuk Mencari Pengaruh Langsung dan Tidak Langsung Antar Variabel Penelitian

No Pengaruh Langsung Pengaruh Tidak Langsung Total Pengaruh 1. Z←X→Z ( ZX (0,070 Z←X→Y→Z (0,070 x 0,231 x 0,976) 0,0049 0,0158 Total pengaruh X 0.0207 2. Z←Y→Z ( ZY (0,976 0,9526 Total pengaruh Y 0,9526

3 Total pengaruh X dan Y terhadap Z 0,9733

4 Pengaruh residu 1 – 0,9733 0,0267

Dari hasil analisis menunjukkan bahwa koefisien korelasi pemeriksaan pajak (X) terhadap kepatuhan material Wajib Pajak PPh Badan (Y) adalah sebesar 0,231 sedangkan koefisien jalur pemeriksaan pajak (X) terhadap penerimaan pajak (Z) adalah sebesar 0,070 dan untuk koefisien jalur kepatuhan material Wajib Pajak PPh Badan (Y) terhadap penerimaan pajak (Z) adalah sebesar 0,976 dengan faktor residu sebesar 0,0267.

X X Z ρXY = 0,231 ε2 ρZY = 0,976 ρZX = 0,070 ρYε = 0,050 ε1 ρXε = 0,947

PENUTUP Simpulan

Berdasarkan hasil penelitian dan pembahasan yang didasarkan pada data yang diperoleh, maka simpulan dari penelitian ini adalah :

1. Penerimaan dari pemeriksaan pada KPP Pratama Ciamis dalam periode tahun 2008 sampai dengan tahun 2012 bersifat fluktuatif, hal tersebut karena SDM bagian seksi pemeriksaan pada KPP Pratama Ciamis sangat sedikit. Sehingga ruang lingkup daerah kerjanya sangat luas yang berdampak pada penanganan tugasnya yang kurang optimal. Kepatuhan material Wajib Pajak PPh Badan pada KPP Pratama Ciamis dalam periode tahun 2008 sampai dengan tahun 2012 bersifat fluktuatif, hal tersebut karena kesadaran dari Wajib Pajak PPh Badan dalam hal membayar kewajiban perpajakannya masih dianggap kurang. Sehingga penerimaan PPh Pasal 25/29 Badan mengalami peningkatan maupun penurunan. Penerimaan pajak pada KPP Pratama Ciamis dalam periode tahun 2008 sampai dengan tahun 2012 terus meningkat, hal tersebut karena penerimaan dari pajak penghasilan pasal 23 setiap tahunnya mengalami kenaikan yang signifikan.

2. Pengaruh pemeriksaan pajak terhadap kepatuhan material Wajib Pajak PPh Badan setelah dilakukan analisis menggunakan software SPSS version 17.0 diperoleh hasil berpengaruh positif tidak signifikan, hasil tersebut dikarenakan dalam hal pemeriksaan pajak pada Kantor Pelayanan Pajak Pratama Ciamis kurangnya SDM yang kompeten dalam artian jumlah pegawai fungsional bagian pemeriksaan masih sedikit sehingga dalam hal pelaksanaan pemeriksaan kepada Wajib Pajak terkait (Wajib Pajak PPh Badan) tidak seimbang dengan jumlah Wajib Pajak dan wilayah daerah kerja yang berdampak pada optimalisasi kinerja sehingga akan menentukan pada tingkat kepatuhan Wajib Pajak khususnya Wajib Pajak PPh Badan.

3. Pengaruh pemeriksaan pajak terhadap penerimaan pajak secara parsial setelah dilakukan analisis menggunakan software SPSS version 17.0 diperoleh hasil berpengaruh positif tidak signifikan, hasil tersebut dikarenakan kurangnya pengetahuan wajib pajak tentang maksud dan tujuan pemeriksaan sehingga ada wajib pajak yang mengajukan keberatan jika akan dilakukan pemeriksaan. Sehingga dengan adanya keberatan dari wajib pajak yang pada akhirnya ada kemungkinan tidak akan menambah penerimaan pajak karena wajib pajak tidak setuju atas keputusan dari hasil pemeriksaan (jumlah pajak yang harus dibayar).

4. Pengaruh kepatuhan material Wajib Pajak PPh Badan terhadap penerimaan pajak secara parsial setelah dilakukan analisis menggunakan software SPSS version 17.0 diperoleh hasil berpengaruh signifikan, hasil tersebut dikarenakan jika kepatuhan Wajib Pajak (kesadaran) dalam memenuhi kewajiban perpajakan tinggi maka akan berdampak pada penerimaan pajak secara signifikan. Tingkat kesadaraan Wajib Pajak yang tinggi inilah yang memberikan kontribusi terhadap penerimaan pajak.

5. Pengaruh pemeriksaan pajak dan kepatuhan material Wajib Pajak PPh Badan terhadap penerimaan pajak setelah dilakukan analisis menggunakan software SPSS version 17.0 diperoleh hasil berpengaruh signifikan, hasil tersebut dikarenakan pemeriksaan pajak sebagai sarana untuk melakukan pengawasan dan pembinaan terhadap Wajib Pajak, yang mempunyai tujuan untuk menguji tingkat kepatuhan Wajib Pajak didalam memenuhi kewajiban perpajakannya. Dengan diadakannya pemeriksaan akan meningkatkan kepatuhan wajib pajak yang menyebabkan peningkatan terhadap penerimaan pajak yang ada.

Saran

Berdasarkan hasil pembahasan dan analisis data yang telah diuraikan sebelumnya, maka saran dapat diberikan bagi Kantor Pelayanan Pajak Pratama Ciamis dan peneliti selanjutnya adalah sebagai berikut :

1. Bagi Kantor Pelayanan Pajak Pratama Ciamis harus terus meningkatkan dalam pelayanan dan kualitas administrasi perpajakan sehingga Wajib Pajak dapat merasakan kenyamanan dalam hal pemenuhan kewajiban perpajakannya yang berdampak pada kesadaran Wajib Pajak yang tinggi. Selain itu pula dalam hal pemeriksaan, Kantor Pelayanan Pajak Pratama Ciamis harus menambah personil/pegawai fungsional bagian pemeriksaan mengingat pada saat ini jumlah pegawai fungsional bagian pemeriksaan Kantor Pelayanan Pajak Pratama Ciamis masih sangat sedikit sehingga akan berdampak pada pelaksanaan pemeriksaan. Karena apabila jumlah pegawai fungsional bagian pemeriksaan tidak seimbang dengan cakupan daerah kerja dan Wajib Pajak yang akan diperiksa maka pelaksanaan pemeriksaan pajak terhadap Wajib Pajak tidak optimal yang pada akhirnya tidak akan memberikan kontribusi pendapatan bagi KPP Pratama Ciamis dan berdampak pula pada tingkat kepatuhan Wajib Pajak yang dikelola oleh KPP Pratama Ciamis.

2. Bagi peneliti selanjutnya diharapkan menggunakan kajian yang sama, tetapi dengan studi kasus yang berbeda misalkan pada Wajib Pajak Orang Pribadi, sehingga dapat diketahui bagaimana pengaruh dari pemeriksaan pajak dan kepatuhan material wajib pajak terhadap penerimaan pajak. Selain itu pula, peneliti selanjutnya juga bisa lebih dikembangkan dengan cara mengganti salah satu variabel dan menambah periode yang dibahas sehingga dapat dijadikan bahan perbandingan.

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2002. Metodologi Penelitian. Jakarta: Rineka Cipta.

Gunadi. 2007. Akuntansi Pajak, Edisi Ketiga Cetakan Pertama. Jakarta: Wydia Sarana Indonesia.

Hidayat, Nur. 2013. Pemeriksaan Pajak: Menghindari dan Menghadapi, cetakan pertama. Jakarta: Gramedia.

Hutagaol, Jhon. 2007. Perpajakan Isu-Isu Kontemporer. Yogyakarta: Graha Ilmu. IAI. 2013. Modul Pelatihan Pajak Terapan Brevet A dan B Terpadu, Cetakan

ke-25. Jakarta: IAI.

Indriantoro, Nur dan Bambang Supomo. 2002. Metodologi Penelitian Bisnis, Edisi Pertama. Yogyakarta: BPFE-Yogyakarta.

Kadir, Abdul dan Siti Syamsiar. 2011. Panduan Menyusun Laporan Tugas Akhir, Skripsi dan Tesis Menggunakan MS Word, Cetakan pertama. Yogyakarta: MediaKom.

Mardiasmo. 2011. Perpajakan, Edisi Revisi 2011. Yogyakarta: Andi. Narimawati, Umi. 2010. Penulisan Karya Ilmiah. Bekasi: Genesis. Nazir, Moh. 2003. Metodologi Penelitian. Jakarta: Ghalia Indonesia. Nurmanto, Safri. 2003. Pengantar Perpajakan. Jakarta: Granit. Pardiat. 2008. Pemeriksaan Pajak. Jakarta: Mitra Wacana Media.

Priantara, Diaz. 2012. Perpajakan Indonesia, Edisi Kedua. Jakarta: Mitra Wacana Media.

Rahayu, Siti Kurnia. 2006. Perpajakan: Konsep, Teori, dan Isu. Jakarta: Kencana. _______. 2009. Perpajakan Indonesia: Konsep dan Aspek Formal. Yogyakarta:

Graha Ilmu.

_______. 2010. Perpajakan Indonesia. Yogyakarta: Graha Ilmu. Resmi, Siti. 2003. Perpajakan. Yogyakarta: Salemba Empat.

Riduwan dan Engkos Achmad Kuncoro. 2011. Cara Menggunakan dan Memaknai Path Analysis, Cetakan ke-3. Bandung. Alfabeta.

Siahaan, Marihot Pahala. 2010. Hukum Pajak elementer: Konsep Dasar Perpajakan Indonesia. Yogyakarta: Graha Ilmu.

_______. 2010. Hukum Pajak Formal. Yogyakarta: Graha Ilmu. Suandy, Erly. 2001. Perencanaan Pajak. Jakarta: Salemba Empat.

_______. 2011. Hukum Pajak, Edisi Kelima. Jakarta: Salemba Empat. Sugiyono. 2009. Metodologi Penelitian Bisnis. Bandung: Alfabeta.

_______. 2012. Metodologi Penelitian Bisnis Kuantitatif, Kualitatif dan R&D, Cetakan ke-16. Bandung: Alfabeta.

_______. 2012. Statistika Untuk Penelitian, Cetakan ke-21. Bandung: Alfabeta. Waluyo dan Ilyas. 2008. Akuntansi Pajak, Cetakan Pertama. Jakarta: Salemba

Empat.

Widodo, Widi. 2010. Pemeriksaan Pajak. Jakarta: Salemba Empat.

Zain, Mohammad. 2004. Manajemen Perpajakan. Jakarta: Salemba Empat.

Suryadi. 2006. Model Hubungan Kausal Kesadaran, Pelayanan, Kepatuhan Wajib Pajak dan Pengaruhnya Terhadap Kinerja Penerimaan Pajak (Suatu Survei di Wilayah Jawa Timur). Jurnal Keuangan Publik.

Republik Indonesia. Keputusan Menteri Keuangan Nomor 544/KMK.04/2000 tentang Kepatuhan Wajib Pajak.

_______. Keputusan Menteri Keuangan Nomor 545/KMK.01/2000 yang telah diubah dengan Peraturan Menteri Keuangan Nomor 123/PMK.03/2006 tentang Kertas Kerja Pemeriksaan.

_______. Keputusan Menteri Keuangan Nomor 545/KMK.04/2000 Pasal 3 tentang Ruang Lingkup dan Jangka Waktu Pemeriksaan.

_______. Peraturan Menteri Keuangan Nomor 199/PMK.03/2007 Pasal 2 tentang Tujuan Pemeriksaan Pajak.

_______. Surat Edaran Dirjen Pajak SE-18/PJ/2006 tanggal 27 Juli 2006 tentang Key Performance Indicator.

_______. Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009.

Direktorat Jenderal Pajak. 2012. http://www.pajak.go.id/content/penerimaan-pajak-dalam-negeri-2009-2012 Diakses pada tanggal 17 Maret 2013

Kementrian Keuangan Republik Indonesia. 2013.

http://www.depkeu.go.id/ind/Read/?type=ixNews&id=26253&thn=2013& name=br_210313_4.htm Diakses pada tanggal 24 April 2013

Hendry. 2010. http://teorionline.wordpress.com/2010/01/24/uji-validitas-dan-reliabilitas/ Diakses pada tanggal 29 Maret 2013

Hidayat, Nur. 2012. http://pencerahanpajak.blogspot.com/2012/12/pembukuan-akuntansi-wajib-pajak-alat.html#more Diakses pada tanggal 29 Maret 2013

Syamsuri. 2011. http://tentangpelayananpublik.blogspot.com/2011/01/jenis-dan-pola-pelayanan-publik.html Diakses pada tanggal 17 Maret 2013

Syukron, Muhammad. 2013.

http://www.suaramerdeka.com/v1/index.php/read/news/2013/01/04/14031 8/Kepatuhan-Membayar-Pajak-di-Indonesia-Rendah Diakses pada tanggal 17 Maret 2013

Universitas Komputer Indonesia. 2012.

http://elib.unikom.ac.id/gdl.php?mod=browse&node=2752 Diakses pada tanggal 17 Maret 2013