1

EVALUASI SISTEM PENGENDALIAN INTERN

PEMBIAYAAN MURABAHAH PADA KSU BMT TUMANG

KABUPATEN BOYOLALI

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

Mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh :

MUHAMMAD MUKTI ADI ATMA

NIM F3307082

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

2

SURAKARTA

2010

BAB I

PENDAHULUAN

A. GAMBARAN UMUM KSU BMT TUMANG

1. Sejarah dan Perkembangan KSU BMT Tumang

Baitul Maal wat-Tamwil (BMT) adalah lembaga keuangan yang dalam

kegiatan operasionalnya berlandaskan pada syariat Islam, yang kegiatannya

yaitu menghimpun dana dari masyarakat setempat dalam bentuk simpanan,

kemudian difungsikan secara profesional, amanah dan adil untuk membantu

kepentingan anggota masyarakat, yaitu dalam upaya peningkatan usaha

produktif, taraf hidup dan kesejahteraan.

Awal munculnya gagasan untuk mendirikan KSU BMT Tumang

terjadi sekitar bulan Februari tahun 1997, bertempat di rumah dinas Bpk.

Suryanto, SH di Kebayoran Baru Jakarta. Pada saat itu beberapa orang yang

berasal dari Desa Tumang yang bekerja di Jakarta yaitu : Bpk. Mukhlas, SH;

Bpk. Adib Zuhairi, S.Sos; Bpk. Aris Munandar, SE; Bpk. Yunan AS, SH; dan

Bpk. Mulyadi ,SE, berkumpul dan berdiskusi membahas masalah pendirian

BMT di Desa Tumang.

Dalam pertemuan tersebut akhirnya disepakati Bpk. Adib Zuhairi

untuk membuat proposal dan mensosialisasikan perihal pendirian BMT

3

tumang kepada masyarakat di Desa Tumang. Kelompok masyarakat yang

mempunyai status ekonomi yang kuat diarahkan supaya mempunyai

kepedulian untuk memikirkan anggota masyarakat lain yang lemah. Maka dari

itu tahap pertama yang menjadi target program BMT adalah merekrut anggota

masyarakat yang dianggap sukses secara ekonomi untuk diajak bergabung

menjadi anggota pendiri.

Setiap anggota pendiri diwajibkan membayar simpanan pokok sebesar

Rp. 500.000,00. Dengan modal awal yang terkumpul dari anggota pendiri

sebesar Rp. 7.050.000,00 BMT tumang mulai beroperasi sekitar tanggal 1

Oktober 1998.

Langkah awal kegiatan operasi BMT Tumang di prioritaskan dalam

sektor simpan pinjam. Dari sektor ini diharapkan BMT dapat memenuhi

kebutuhan dana maupun modal bagi usaha menengah ke bawah di Desa

Tumang dan sekitarnya. Selain itu dengan berdirinya BMT Tumang juga

membuka kesempatan bagi masyarakat luas untuk menyimpan atau

menabungkan uangnya di BMT Tumang.

Sejak tanggal 10 April 1999 BMT Tumang berbadan hukum Koperasi

Serba Usaha dengan No. Badan Hukum : 242/ BH/ KDK.11.25/ IV/ 1999.

Sejak saat itu pula BMT Tumang telah resmi beroperasi dengan nama KSU

BMT Tumang yang berlokasi di Jalan Melati No. 12 Tumang, Cepogo,

Boyolali.

4

2. Tujuan berdirinya KSU BMT Tumang

Tujuan utama pendirian Koperasi Serba Usaha Baitul Maal

wat-Tamwil (BMT) Tumang di kabupaten Boyolali adalah untuk membantu

menyediakan dana dan modal bagi pelaku bisnis, usaha mikro, maupun usaha

produktif lainnya guna meningkatkan taraf hidup serta pemerataan

kesejahteraan anggota masyarakat lainnya. Kegiatan operasional pada KSU

BMT Tumang dikelola dengan sistem syariah, sehingga diharapkan selain

dapat meningkatkan kesejahteraan juga dapat menciptakan kondisi

masyarakat yang religius, adil, makmur serta menghindarkan dari ancaman

riba yang sangat dilarang dalam Islam.

3. Visi dan Misi

Sebagaimana Lembaga maupun Instansi lainnya KSU BMT Tumang

juga mempunyai Visi dan Misi, adapun Visi KSU BMT Tumang yaitu :

“Menjadi lembaga yang mandiri dalam rangka menghantarkan

masyarakat menuju kesejahteraan yang di Ridhoi Allah SWT” atau

disingkat dengan slogannya “Membangun Kemandirian Menuju

Kesejahteraan”.

Misi dari KSU BMT Tumang yaitu :

a. Mewujudkan Lembaga Keuangan yang dikelola dengan sistem syariah

dengan murni dan konsisten.

5

b. Mewujudkan Lembaga Keuangan sebagai media dakwah dalam penguatan

ekonomi syariah.

c. Mewujudkan Lembaga Keuangan yang mandiri, berdaya juang dan tidak

bergantung pada pihak lain.

d. Menumbuhkan budaya kerja dengan prinsip jujur, amanah, adil, dan

professional.

e. Menumbuhkan kreatifitas, inovatif, dan sanggup mengatasi tantangan yang

ada.

f. Mewujudkan Lembaga Keuangan yang bisa sebagai tumpuan masyarakat

dalam bidang simpan pinjam.

4. Struktur Permodalan

Pada awalnya struktur permodalan untuk kegiatan operasional pada

KSU BMT Tumang dari simpanan pokok anggota pendiri. Sampai saat ini

struktur modal pada KSU BMT Tumang diperkuat dengan meningkatnya dana

dari masyarakat dalam bentuk simpanan sukarela, tambahan SHU ditahan dari

tahun ke tahun serta beberapa bentuk pinjaman lunak dari Bank BTN Syariah.

5. Produk – Produk pelayanan KSU BMT Tumang

a. Produk Simpanan (Saving Products)

Simpanan merupakan sarana untuk menggali potensi dana dari

masyarakat, untuk kemudian difungsikan secara profesional guna

meningkatkan taraf

hidup masyarakat lainnya, sehingga saling

6

menguntungkan. Beberapa bentuk simpanan maupun tabungan dari BMT

Tumang, yaitu :

1) Simpanan Mudharabah Biasa

Simpanan mudharabah biasa merupakan jasa simpanan dari

masyarakat yang transaksinya dapat dilakukan sewaktu – waktu, dan

tiap nasabah yang menyimpan uangnya akan mendapatkan bagi hasil.

Bagi hasil adalah perhitungan pembagian pendapatan yang akan

diberikan dari BMT kepada nasabah penyimpan dana setiap bulan

berjalan berdasarkan nisbah (rasio) yang telah disepakati antara pihak

penyimpan dana dengan pihak BMT.

2) Simpanan Idul Fitri

Simpanan Idul Fitri adalah bentuk simpanan dari masyarakat

yang dikelola oleh pihak BMT yang pengambilannya dapat dilakukan

ketika menjelang hari raya Idul Fitri. Dana ini akan dikelola pihak

BMT dan pihak penyimpan juga akan mendapatkan bagi hasil sesuai

ketentuan.

3) Simpanan Idul Adha

Merupakan

bentuk

simpanan

dari

masyarakat

yang

penggunaannya dipersiapkan untuk pembelian hewan Qurban

menjelang hari raya Idul Adha. Dana simpanan ini akan dikelola oleh

7

pihak BMT dan pihak penyimpan akan mendapatka bagi hasil sesuai

dengan ketentuan.

4) Simpanan Pendidikan

Merupakan

bentuk

simpanan

dari

masyarakat

yang

transaksinya dapat dilakukan sewaktu – waktu untuk keperluan

pembayaran pendidikan anak. Pihak penyimpan akan mendapatkan

bagi hasil sesuai ketentuan dari pihak BMT.

5) Simpanan Haji

Merupakan

bentuk

simpanan

dari

masyarakat

yang

dipersiapkan untuk kebutuhan pembiayaan menunaikan ibadah haji

bagi nasabah. Dana ini akan dikelola pihak BMT secara profesional

dan pihak penyimpan akan mendapatkan bagi hasil sesuai ketentuan.

6) Simpanan Menikah

Merupakan

bentuk

simpanan

dari

masyarakat

yang

dipersiapkan untuk kegiatan pernikahan baik sendiri maupun anaknya.

Dana ini akan dikelola oleh pihak BMT dan setiap penyimpan akan

mendapatkan bagi hasil sesuai dengan ketentuan.

7) Simpanan Berjangka / Deposito

Merupakan

bentuk

simpanan

dari

masyarakat

yang

pengambilannya dilakukan sesuai kesepakatan awal. Jangka waktu

8

yang diberikan oleh pihak BMT untuk simpanan ini adalah 1 bulan, 3

bulan, 6 bulan, 1 tahun, dan dapat diperpanjang sesuai dengan

kesepakatan. Simpanan ini akan dikelola oleh pihak BMT sehingga

pihak penyimpan akan mendapatkan bagi hasil sesuai dengan

kesepakatan awal.

b. Produk Pembiayaan (Financing Products)

Pembiayaan

merupakan

usaha

penyaluran

dana

dengan

memberikan kredit kepada masyarakat pelaku bisnis, usaha menengah ke

bawah maupun masyarakat produktif lainnya, dengan harapan usahanya

bisa bertambah lancar. Beberapa jenis pembiayaan yang dikeluarkan oleh

KSU BMT Tumang yaitu :

1) Pembiayaan Mudharabah

Pembiayaan Mudharabah adalah suatu bentuk kerjasama

pembiayaan yang dilakukan antara pihak bank sebagai Shahibul Maal

atau pemilik dana dengan nasabah sebagai pelaksana usaha atau

mudharib untuk membiayai suatu usaha atau proyek yang produktif dan

halal. Pembagian hasil keuntungan dari usaha yang dilakukan sesuai

dengan nisbah yang disepakati bersama dalam akad perjanjian

pembiayaan.

2) Pembiayaan Murabahah

Murabahah adalah bentuk kerjasama dengan akad jual beli antara

bank dengan nasabah. Dalam kerjasama ini pihak bank membiayai

9

kebutuhan dari nasabah yang kemudian dijual kepada nasabah sebesar

harga pokok barang ditambah dengan margin keuntungan yang telah

disepakati bersama dalam akad perjanjian pembiayaan.

3) Pembiayaan Musyarakah

Musyarakah merupakan bentuk kerjasama pengkongsian dana

yang dilakukan oleh dua atau lebih anggota untuk melakukan usaha

tertentu, masing-masing pihak memberikan kontribusi dana dengan

ketentuan bahwa keuntungan dibagi berdasarkan nisbah yang telah

disepakati, sedangkan kerugian ditanggung oleh semua pihak sebesar

modal yang disertakan dalam usaha tersebut. Dalam aplikasinya

digunakan untuk modal kerja dan investasi, dana dari BMT merupakan

pertisipasi BMT dalam usaha yang dikelola anggota dan BMT berhak

ikut serta dalam mengelola usaha.

4) Pembiayaan Ijarah Mumtahia Bittamlik

Pembiayaan ini adalah bentuk kerjasama perjanjian antara pihak

bank sebagai lessor (pihak yang menyewakan) dengan nasabah sebagai

lessee (pihak penyewa). Dalam aplikasinya pihak penyewa bersedia

untuk membayar uang sewa atas barang atau jasa yang telah

diterimanya, dan pada akhir masa sewa terjadi pemindahan hak

kepemilikan dari pihak bank kepada penyewanya tersebut.

10

Qordhul Hasan merupakan bentuk perjanjian pemberian

pinjaman dari bank kepada nasabah dengan kewajiban nasabah

mengembalikan pinjaman tersebut sebesar pokok sesuai dengan jangka

waktu baik secara tunai maupun angsuran.

6. Wilayah Kerja KSU BMT Tumang

Pada awal berdiri kantor pusat dari KSU BMT Tumang terletak di

Jalan Melati No. 12 Tumang, Cepogo, Boyolali 57362. Seiring dengan

perkembangan dan tuntutan dari nasabah yang semakin luas, akhirnya dengan

berbagai pertimbangan kantor pusat KSU BMT Tumang pindah di Jalan

Boyolali – Magelang Km. 10 Cepogo, Boyolali 57362.

Wilayah kerja KSU BMT Tumang sampai sekarang ini sudah cukup

luas serta ditunjang dengan kantor – kantor yang letaknya strategis, dekat

dengan pasar serta pemukiman penduduk, sehingga memudahkan nasabah

untuk mencarinya. Sampai saat ini KSU BMT Tumang telah memiliki satu

kantor pusat dan empat kantor cabang yaitu :

a. Kantor Pusat

: Jl. Boyolali – Magelang Km.10 Cepogo,

Boyolali

b. Kantor Cabang

:

1) Jl. Melati No. 12 Tumang, Cepogo, Boyolali

2) Jl. Boyolali – Magelang Km. 10, Cepogo, Boyolali

3) Jl. Pandanaran No. 299 Boyolali

11

7. Lingkup Pengembangan KSU BMT Tumang

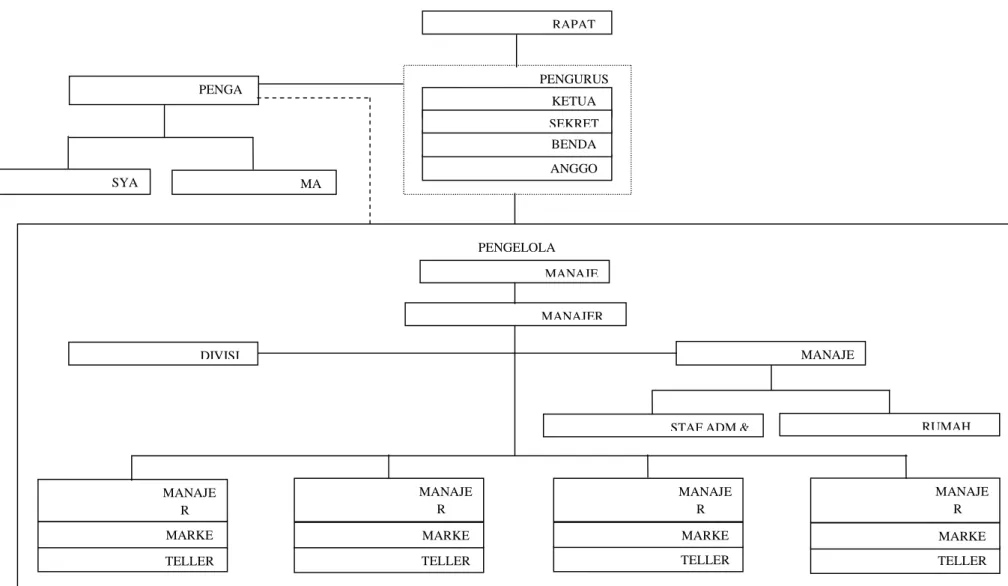

a. Struktur Organisasi

Organisasi adalah suatu sistem pekerjaan yang disusun secara

skematis dan dirumuskan dengan baik, dimana masing – masing pekerjaan

tersebut mengandung wewenang, fungsi, tugas, serta tanggung jawab

tertentu yang memungkinkan pekerjaan tersebut dapat berjalan secara

efektif.

Struktur Organisasi sangat penting dalam suatu lembaga maupun

Instansi tertentu, karena bisa diketahui susunan hubungan pertanggung

jawaban dan wewenang serta tugas dari masing – masing bagian. Adapun

struktur organisasi pada KSU BMT Tumang kabupaten Boyolali, yaitu :

12

PENGURUS

STRUKTUR ORGANISASI KSU BMT TUMANG KABUPATEN BOYOLALI

PENGELOLA ANGGO RAPAT PENGA MANAJER SYA KETUA BENDA SEKRET MANAJE MANAJE R MANAJE R MANAJE R MANAJE R TELLER MARKE TELLER MARKE MARKE DIVISI TELLER MARKE RUMAH STAF ADM &

MANAJE MA