DEREGULASI PERBANKAN DAN KESTABILAN PERMINTAAN UANG

DI INDONESIA

Aliasuddin

Fakultas Ekonomi Universitas Syiah Kuala, Banda Aceh

Siti Hodijah

Fakultas Ekonomi Universitas Jambi

ABSTRACT

Banking deregulation on June 1, 1983 is a starting point of perfect competition market of banking system in Indonesia. According to the deregulation, every bank has to compete with other commercial banks by setting an appropriate interest rate. The deregulation also stimulates money demand in Indonesia. This study tries to test the effect of the deregulation on money demand parameters in Indonesia. This study uses yearly data over the period 1965–2001. The results show that some of the variables are theoretically and statistically significant; income for example, is the main variable that influences the demand for money both M1 and M2. This problem is caused by the violation of classical linear regression assumption, especially serial correlation and heteroskedasticity. Meanwhile, the evidence indicates that the banking deregulation has effect on real broad money demand (M2) only, but not on narrow real money demand. This result confirms that the monetization level is very low in Indonesia. The limitation of the study is the assumption violations. According to this, it is proposed further research that accommodates the model of component principle. This research is very important to be used as a good indicator in monetary policy.

Keywords: banking, money demand, deregulation

PENDAHULUAN

Deregulasi perbankan 1 Juni 1983 merupakan kebijakan yang paling signifikan dalam sistem perbankan Indonesia. Deregulasi itu sekaligus menjadi tonggak awal sistem pasar bebas perbankan nasional yang mempunyai konsekuensi yang cukup besar

terhadap sistem perbankan. Kebijakan tersebut bagaikan dua sisi mata uang yang mempunyai dua efek. Efek pertama yaitu efek positif, di mana deregulasi ini mempunyai efek yang signifikan terhadap perbankan yaitu telah mendorong efisiensi di sektor perbankan karena setiap bank berusaha untuk menurunkan ongkos dalam pasar tersebut agar dapat bertahan. Namun, efek lainnya adalah terjadi distorsi yang relatif besar karena sistem perbankan Indonesia beralih secara drastis dari sistem kontrol masuk secara langsung ke pasar bebas. Sebelumnya, bank–bank umum diawasi secara langsung oleh bank sentral (Bank Indonesia –– BI) dalam penentuan pagu kredit dan tingkat suku bunga simpanan dan pinjaman.

Daya saing perbankan nasional sangat dituntut dalam sistem persaingan bebas ini untuk mengumpulkan dana masyarakat, bila tidak maka bank–bank umum tidak mendapatkan dana. Bank–bank umum mempunyai piranti yang cukup variatif dalam menarik dana masyarakat. Piranti utama adalah pengaturan tingkat bunga simpanan dan pinjaman. Piranti lainnya adalah hadiah yang ditawarkan masing–masing bank umum kepada nasabah. Selain itu, sistem pelayanan perbankan modern menjadi pilihan utama seperti pengadaan ATM (Anjungan Tunai Mandiri) sehingga mempermudah nasabah dalam setiap transaksinya. Semua kebijakan yang sangat variatif ini bertujuan untuk menarik dana yang sebanyak–banyaknya sehingga kelangsungan bank tersebut dapat terjamin.

Kebijakan tersebut secara tidak langsung telah mengubah pola permintaan uang karena masyarakat mempunyai banyak pilihan dalam sistem penyimpanan uangnya. Keberadaan ATM dan berbagai fungsi derivatifnya merupakan alasan lain bagi masyarakat dalam memanfaatkan bank sebagai lembaga penyimpan uang. Pola ini

semakin berubah karena banyak kebijakan pendukung di bidang perbankan yang dilakukan oleh pemerintah seperti Paket Kebijakan Oktober 1988 (Pakto 88). Kebijakan ini merupakan landasan utama bagi dunia perbankan dalam mendirikan bank umum. Akibatnya, jumlah bank meningkat dalam jumlah yang cukup signifikan. Jumlah bank yang banyak ini menimbulkan persaingan yang kurang sehat di bidang perbankan, ditambah lagi dengan sistem pengawasan BI yang kurang efektif menjadikan alasan persaingan tidak sehat tersebut muncul. Bukti konkrit dari kelemahan ini adalah krisis ekonomi yang melanda Indonesia yang diawali oleh krisis mata uang dan berpengaruh pada sistem perbankan. Banyak bank–bank umum ditutup karena tidak mampu bersaing dalam sistem pasar bebas yang sehat. Penutupan sebagian dari bank–bank umum tersebut menimbulkan gejolah permintaan uang. Semua ini merupakan konsekuensi logis dari kebijakan deregulasi di bidang perbankan yang telah merubah pola permintaan uang masyarakat di Indonesia. Penjelasan ini merupakan penjelasan verbal yang belum didukung oleh pembuktian empiris. Untuk itu, tulisan ini bermaksud untuk menguji apakah deregulasi perbankan tersebut telah mengubah pola permintaan uang di Indonesia. Pengujian ini dapat dilakukan melalui pengujian stabilitas parameter permintaan uang di Indonesia.

TINJAUAN TEORITIS

Permintaan uang merupakan salah satu fokus kajian dalam ekonomi makro. Teori dasar yang paling umum digunakan oleh para peneliti adalah model permintaan uang yang dikembangkan oleh Keynes. Keynes menyatakan bahwa ada tiga motif yang melandasi permintaan uang. Motif tersebut adalah untuk memenuhi transaksi harian, transaksi tak terduga, dan spekulasi (Dornbusch et.al., 1998). Dua motif pertama

dipengaruhi pendapatan, semakin besar pendapatan maka semakin besar permintaan uang. Motif terakhir ditentukan oleh tingkat suku bunga, semakin tinggi tingkat suku bunga maka semakin sedikit saldo riil yang disimpan oleh masyarakat karena biaya untuk menyimpan uang relatif besar. Sebaliknya, bila tingkat suku bunga rendah maka permintaan saldo riil meningkat dan uang tersebut dapat dialokasikan untuk membeli surat–surat berharga lainya sehingga kerugian menyimpan saldo riil dapat diminimisasikan.

Harga merupakan faktor lain yang menentukan permintaan uang karena kenaikan harga harus diiringi dengan permintaan uang untuk menjaga pola konsumsi yang telah ada selama ini. Insukindro (1993) menspesifikasikan fungsi permintaan uang dengan memasukkan harga sebagai salah satu variabel yang menentukan permintaan uang. Permintaan uang dapat dibedakan menjadi dua yaitu permintaan uang nominal dan permintaan uang riil. Meskipun masih ada model permintaan uang dari kelompok lainnya selain Keynes, namun dalam kajian ini hanya model dasar yang dikemukan oleh Keynes yang digunakan.

Studi empiris terhadap permintaan uang di Indonesia telah banyak dilakukan oleh para peneliti baik dari dalam negeri maupun dari luar negeri. Para peneliti Indonesia yang melakukan penelitian tentang permintaan uang di antaranya adalah Nasution (1983), Harus (1985), Insukindro dan Sugiyanto (1987), Kiranajaya (1990), Insukindro (1992), Puteh (1996), dan Aliasuddin (1999, 2002). Selanjutnya, peneliti luar yang melakukan kajian tentang permintaan uang di antaranya adalah Agheveli (1977), Parikh et.al. (1985), dan Gupta dan Moazzami (1989).

Sementara itu, peneliti lain melakukan penelitian tentang kestabilan parameter permintaan uang. Kajian tentang kestabilan ini sangat penting artinya bagi BI dalam menentukan kebijakan di bidang perbankan (Wijaya, 1992). Melalui kajian tersebut dapat diketahui sensitifitas nasabah dalam menentukan permintaan uang sebagai reaksi terhadap berbagai kebijakan yang dilakukan oleh pemerintah.

Studi tentang stabilitas parameter permintaan uang telah banyak dilakukan oleh para ahli baik di Indonesia muapun di negara–negara lainnya. Bruner dan Meltzer (1963) melakukan pengujian kestabilan fungsi permintaan uang pada periode 1930–an. Hasil penelitian tersebut memperlihatkan bahwa fungsi permintaan uang pada periode tersebut tidak stabil. Selanjutnya, Heller dan Khan (1979) melakukan kajian yang sama dan memperoleh hasil yang sama pula.

Selain itu, Spencer (1985) melakukan penelitian tentang stabilitas parameter permintaan uang di Indonesia. Mereka menggunakan data kuartalan selama tahun 1967– 1981. Kajian tersebut menggunakan data uang dalam arti sempit (M1) dan luas (M2), pendapatan (PDB), tingkat bunga dan jumlah kantor bank. Hasil penelitian tersebut menunjukkan bahwa koefisien parameter permintaan uang M1 tidak stabil karena penambahan jumlah kantor bank telah menyebabkan kenaikan elastisitas permintaan uang sedangkan elastisitas tingkat bunga mengalami penurunan. Selain itu, Soto dan Tapia (2001) melakukan kajian empiris tentang kointegrasi musiman dan stabilitas permintaan uang di Chili. Hasilnya terdapat kestabilan parameter permintaan uang di Chili untuk periode 1977–2000 setelah adanya reformasi keuangan.

Effendi dan Aliasuddin (1998) juga telah melakukan penelitian empiris tentang stabilitas permintaan uang di Indonesia dengan menggunakan data tahunan dari 1971

hingga 1996. Hasilnya, parameter permintaan uang pada periode tersebut stabil. Namun kajian tersebut kurang konsisten dengan nilai elastisitas yang saling berbeda–beda untuk masing–masing periode penelitian. Hal tersebut disebabkan oleh pelanggaran asumsi klasik dalam model estimasi yang digunakan. Ada dua pelanggaran yang dijumpai dalam model tersebut yaitu multikolinearitas dan heteroskedastisitas.

Selanjutnya Aliasuddin (akan terbit) mengkaji pengaruh krisis terhadap kestabilan parameter permintaan uang di Indonesia dengan menggunakan data bulan. Hasilnya krisis menimbulkan ketidakstabilan parameter permintaan uang di Indonesia.

METODE PENELITIAN

Model permintaan uang yang digunakan dalam penelitian ini merupakan model standar. Namun, agar spesifikasi ini menjadi lebih realistis maka digunakan model permintaan uang jangka panjang dengan memasukkan penyesuaian parsial. Model permintaan ini terdiri dari dua yaitu model permintaan nominal dan riil masing–masing untuk uang dalam arti sempit (M1) dan arti luas (M2).

Selanjutnya, untuk mengakomodir efek deregulasi perbankan yang dimulai 1 Juni 1983 maka data tersebut dibagi menjadi dua kelompok yaitu dari tahun 1965 hingga 1982 dan 1983 hingga 2001. Berdasarkan ini maka ada tiga kelompok data yaitu periode penuh, periode sebelum deregulasi dan periode setelah deregulasi. Model estimasi dalam penelitian ini dinyatakan dengan:

] , ) , , [( 2 1 * * P i LY LM LM 0 * LY M ; 0 * i M ; dan 0 * P M ; (1)

di mana LM1* dan LM2* adalah permintaan uang yang diinginkan, LY adalah pendapatan.

tingkat suku bunga nominal dan inflasi. Kedua variabel ini tidak diubah menjadi nilai logaritma karena nilainya persentase. Koefisien estimasi persamaan (1) dinyatakan dengan β, sedangkan ε adalah residual. Residual ini diasumsikan memenuhi persyaratan asumsi regresi linear klasik.

Variabel LM1* dan LM2* tidak bisa diestimasi, oleh karena itu diselesaikan dengan

asumsi bahwa setiap nasabah melakukan penyesuaian parsial terhadap permintaan uang yang dilakukannya. Penyesuaian parsial ini dinyatakan dengan persamaan berikut:

) ( * 1 1 Mt M Mt M (2)

persamaan (2) menyatakan bahwa nasabah merencanakan untuk meminta uang pada akhir periode sedemikian rupa sehingga selisih jumlah uang yang diinginkan dengan uang yang lalu sama nilainya. Nilai penyesuaian yang dilakukan oleh konsumen diwakili oleh parameter λ. Jika persamaan (2) disubstitusikan ke persamaan (1) maka diperoleh persamaan: , ) 2 , , , ( , ) 1 , , , ( 2 1 1 1 t t LM P i LY LM P i LY LM LM (3)

Selanjutnya spesifikasi model permintaan uang riil dinyatakan dalam persamaan:

] , ) , [( 2 1 * * r ly lm lm (4)

di mana variabel riil dinyatakan dalam bentuk huruf kecil, sedangkan tingkat bunga riil (r) dihitungan berdasarkan perhitungan model ekonomi makro. Sama seperti pada model persamaan (1), penyesuaian terhadap persamaan (4) juga dilakukan karena jumlah permintaan uang yang diinginkan tidak dapat diestimasi. Model penyesuaiannya sama seperti persamaan (2) namun dalam nilai riil. Spesifikasi model setelah penyesuaian dapat dinyatakan sebagai berikut:

, ) 2 , , ( , ) 1 , , ( 2 1 1 1 t t lm r ly lm r ly lm lm (5)

Berdasarkan spesifikasi model yang dinyatakan di atas, model yang diestimasi adalah persamaan (3) dan (5). Dengan demikian, ada 12 persamaan, masing–masing sebanyak enam persamaan untuk M1 dan M2. Estimasi persamaan (3) dan (5) dilakukan terhadap data tahunan dari 1965 hingga 2001. Produk Domestik Bruto (PDB) harga berlaku digunakan untuk mewakili pendapatan, sedangkan inflasi dihitung dari Indeks Harga Konsumen (IHK), dan data tingkat bunga adalah tingkat bunga deposito bank milik pemerintah untuk jangka waktu satu tahun. Selanjutnya, data permintaan uang adalah jumlah uang beredar (M1 dan M2). Dalam hal ini diasumsikan terjadi keseimbangan antara jumlah uang beredar dengan jumlah uang yang diminta sehingga data jumlah uang beredar dapat digunakan sebagai proksi. Pada umumnya data yang digunakan dalam penelitian ini berasal dari BPS, BI, dan International Financial

Statistics (IFS) berbagai tahun. Persamaan (3) dan (5) diestimasi dengan OLS.

Sementara itu, pengujian kestabilan parameter dilakukan dengan menggunakan uji

Chow. Uji Chow ini dinyatakan dengan (Greene, 1997):

) 2 /( ) 2 1 ( / ) 2 1 ( 2 1 N K N SSE SSE K SEE SSE SSE CT (4)

di mana CT adalah statistik uji Chow, SSE1 dan SSE2 adalah sum of squared errors dari penggalan sampel periode pertama dan kedua, N adalah jumlah seluruh sampel, K adalah jumlah parameter estimasi, N1 dan N2 adalah jumlah sampel pada masing-masing periode,

SSE adalah sum of squared errors pada semua sampel. Jika nilai CT lebih kecil dari nilai

kritikal ( , 2 )

2

1 N K

N K

permintaan uang. Dengan kata lain bawa parameter permintaan uang stabil selama periode penelitian ini.

HASIL PENELITIAN

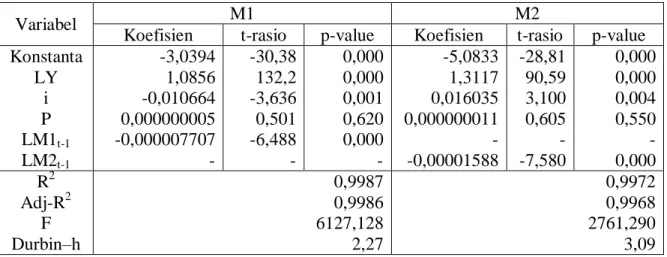

Estimasi dilakukan dengan menggunakan metode standar OLS dengan menggunakan Program Shazam versi 9 Edisi Profesional (Whistler, et.al, 2001). Hasil estimasi fungsi permintaan uang nominal untuk periode penuh secara lengkap disajikan di Tabel 1.

Tabel 1. Hasil Estimasi Fungsi Permintaan Uang Nominal (Periode Penuh)

Variabel M1 M2

Koefisien t-rasio p-value Koefisien t-rasio p-value Konstanta LY i P LM1t-1 LM2t-1 -3,0394 1,0856 -0,010664 0,000000005 -0,000007707 - -30,38 132,2 -3,636 0,501 -6,488 - 0,000 0,000 0,001 0,620 0,000 - -5,0833 1,3117 0,016035 0,000000011 - -0,00001588 -28,81 90,59 3,100 0,605 - -7,580 0,000 0,000 0,004 0,550 - 0,000 R2 Adj-R2 F Durbin–h 0,9987 0,9986 6127,128 2,27 0,9972 0,9968 2761,290 3,09

Sebagian dari hasil estimasi fungsi permintaan uang nominal baik M1 maupun M2 memperlihatkan adanya koefisien yang tidak signifikan, baik secara teori maupun secara statistik. Fungsi permintaan uang M1, misalnya, mempunyai satu koefisien yang tidak signifikan secara statistik tetapi signifikan secara teori. Dalam hal ini koefisien inflasi tidak signifikan secara statistik, meskipun koefisien tersebut bertanda positif seperti pernyataan teoritis. Pada fungsi permintaan uang M2, koefisien tingkat bunga signifikan secara statistik tetapi tidak signifikan secara teoritis karena koefisien ini mempunyai

tanda positif, padahal seharusnya negatif. Namun, pada M1 masih terdapat tiga variabel yang signifikan secara statistik dan teori.

Pendapatan, misalnya, sangat signifikan mempengaruhi permintaan uang. Hal ini sesuai dengan pernyataan teori bahwa kenaikan pendapatan akan diikuti dengan kenaikan permintaan uang untuk tujuan transaksi dan berjaga–jaga, di mana pengaruh pendapatan ini bersifat elastis. Sedangkan tingkat bunga bertanda negatif dan signifikan tetapi inelastis terhadap permintaan uang. Kenaikan suku bunga akan menyebabkan penurunan permintaan uang secara berlawanan arah. Sementara itu, jumlah uang pada periode yang lalu berpengaruh negatif terhadap permintaan uang pada periode ini, jika uang yang lalu relatif besar maka permintaan uang pada periode sekarang mengalami penurunan.

Sementara itu, permintaan M2 mempunyai dua koefisien yang signifikan secara teori dan setatistik yaitu pendapatan dan jumlah simpanan uang pada periode sebelumnya. Pendapatan mempunyai koefisien yang elastis, sedangkan uang pada periode sebelumnya bersifat inelastis dalam menentukan permintaan uang pada periode sekarang.

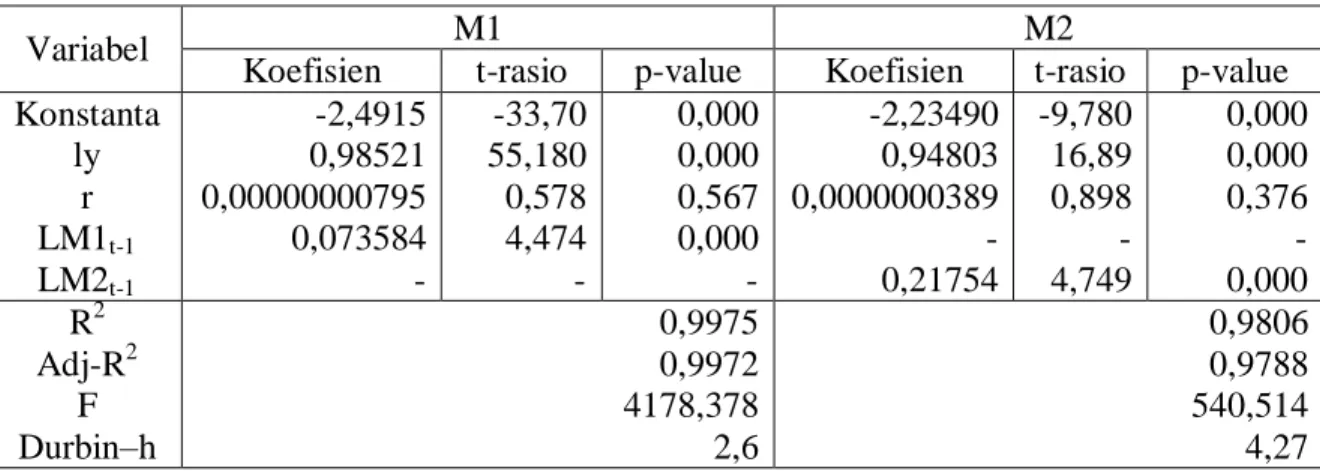

Estimasi terhadap fungsi permintaan uang riil periode penuh untuk M1 dan M2 juga dilakukan dengan menggunakan pendekatan OLS. Hasil estimasi lengkap disajikan di Tabel 2.

Berbeda dengan hasil estimasi fungsi permintaan uang nominal, uang riil hanya mempunyai satu variabel yang signifikan secara teori dan statistik yaitu pendapatan. Koefisien pendapatan bersifat inelastis dalam mempengaruhi permintaan uang. Ini bermakna bahwa secara riil pendapatan tidak terlalu berpengaruh terhadap permintaan uang. Namun, yang tidak sesuai dengan teori yaitu tingkat bunga riil, seharusnya

bertanda negatif tetapi hasil ini mempunyai tanda positif. Mungkin hasil ini mengindikasikan bahwa nasabah di Indonesia tidak begitu memperhatikan tingkat bunga riil, tetapi lebih memperlihatkan bunga nominal. Hal ini sangat beralasan karena tidak banyak masyarakat yang tidak mampu membedakan antara bunga nominal dan riil.

Tabel 2. Hasil Estimasi Fungsi Permintaan Uang Riil (Periode Penuh)

Variabel M1 M2

Koefisien t-rasio p-value Koefisien t-rasio p-value Konstanta ly r LM1t-1 LM2t-1 -2,4915 0,98521 0,00000000795 0,073584 - -33,70 55,180 0,578 4,474 - 0,000 0,000 0,567 0,000 - -2,23490 0,94803 0,0000000389 - 0,21754 -9,780 16,89 0,898 - 4,749 0,000 0,000 0,376 - 0,000 R2 Adj-R2 F Durbin–h 0,9975 0,9972 4178,378 2,6 0,9806 0,9788 540,514 4,27

Hasil yang tidak signifikan secara teori ini disebabkan oleh pengaruh serial korelasi dan heteroskedastisitas. Serial korelasi sangat mungkin karena data yang digunakan adalah data seri waktu, sedangkan heterokedastisitas disebabkan oleh data jumlah uang beredar merupakan data akumulatif sehingga sangat potensial sebagai penyebab timbulnya heteroskedastisitas.

Hasil uji memperlihatkan bahwa p-value untuk uji heterskodestisitas dengan menggunakan uji Park sebesar 0,02996. Dengan demikian dapat diketahui bahwa hetersokedastisitas terdapat di model yang digunakan dalam penelitian ini. Selanjutnya, uji serial korelasi dilakukan dengan menggunakan uji Durbin–h karena salah satu asumsi

sebagai variabel tak bebas. Nilai Durbin–h untuk persamaan ini sebesar 2,27. Ini bermakna bahwa terdapat serial korelasi positif dalam model yang digunakan.

Hal yang sama terlihat untuk persamaan M2 di mana nilai Durbin–h sebesar 3,09 mempunyai makna yang sama dengan M1. Sementara itu, keberadaan heteroskedastisitas juga ada dalam model permintaan M2, di mana p-value dari uji yang sama sebesar 0,03657 untuk uji Park. Kedua persoalan ini merupakan penyebab utama adanya koefisien yang tidak signifikan secara statistik dan teori sesuai dengan penjelasan teoritis model ekonometrika. Hasil ini secara lengkap dapat dilihat di Tabel 2.

Permintaan uang riil ternyata mempunyai satu variabel yang tidak signifikan baik secara teori maupun statistik yaitu tingkat bunga riil. Variabel ini keadaannya sama untuk M1 dan M2. Selain tidak signifikan, variabel ini mempunyai besaran koefisien yang sangat kecil. Hal ini memperlihatkan bahwa masyarakat di Indonesia kurang memperhatikan bunga riil, tetapi lebih mempertimbangkan bunga nominal. Hasil ini dibuktikan oleh koefisien tingkat bunga nominal pada fungsi M1 yang sangat signifikan.

Gejala pelanggaran asumsi juga terdapat pada fungsi permintaan uang riil yang dibuktikan oleh nilai Durbih–h sebesar 2,60 dan 4,27 masing-masing untuk M1 dan M2. Namun, tranformasi variabel dari nilai nominal menjadi nilai riil telah dapat menghilangkan pengaruh hetersokedastisitas dalam model riil ini. Sebagai bukti, nilai p–

value uji Park sebesar 0,06 dan 0,28 untuk M1 dan M2. Fenomena yang sama

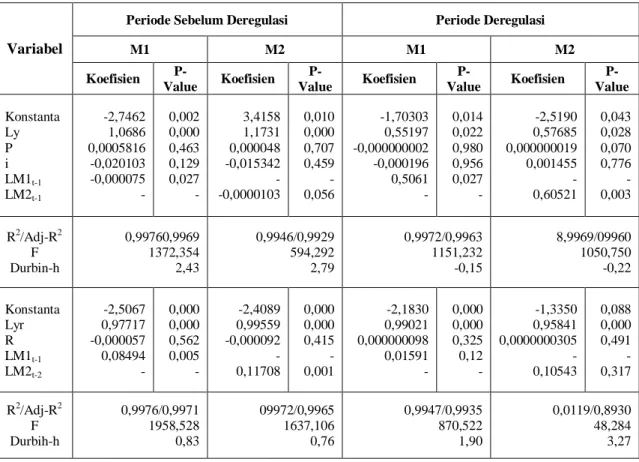

ditunjukkan oleh hasil estimasi fungsi permintaan nominal dan riil untuk periode sebelum dan sesudah deregulasi perbankan 1 Juni 1983 baik untuk M1 maupun M2. Keberadaan serial korelasi dapat dideteksi dengan jelas dari nilai Durbin-h dan ketidaksignifikan variabel tertentu tetapi nilai R2 sangat tinggi. Namun, satu hal yang cukup konsisten

yaitu variabel pendapatan sangat signifikan baik secara teori maupun statistik. Ini bermakna bahwa pendapatan adalah variabel utama yang menentukan permintaan uang. Hasil estimasi secara lengkap dapat di lihat di Tabel 3.

Tabel 3. Hasil Estimasi Permintaan Uang Sebelum dan Sesudah Deregulasi 1 Juni 1983

Variabel

Periode Sebelum Deregulasi Periode Deregulasi

M1 M2 M1 M2 Koefisien P-Value Koefisien P-Value Koefisien P-Value Koefisien P-Value Konstanta Ly P i LM1t-1 LM2t-1 -2,7462 1,0686 0,0005816 -0,020103 -0,000075 - 0,002 0,000 0,463 0,129 0,027 - 3,4158 1,1731 0,000048 -0,015342 - -0,0000103 0,010 0,000 0,707 0,459 - 0,056 -1,70303 0,55197 -0,000000002 -0,000196 0,5061 - 0,014 0,022 0,980 0,956 0,027 - -2,5190 0,57685 0,000000019 0,001455 - 0,60521 0,043 0,028 0,070 0,776 - 0,003 R2/Adj-R2 F Durbin-h 0,99760,9969 1372,354 2,43 0,9946/0,9929 594,292 2,79 0,9972/0,9963 1151,232 -0,15 8,9969/09960 1050,750 -0,22 Konstanta Lyr R LM1t-1 LM2t-2 -2,5067 0,97717 -0,000057 0,08494 - 0,000 0,000 0,562 0,005 - -2,4089 0,99559 -0,000092 - 0,11708 0,000 0,000 0,415 - 0,001 -2,1830 0,99021 0,000000098 0,01591 - 0,000 0,000 0,325 0,12 - -1,3350 0,95841 0,0000000305 - 0,10543 0,088 0,000 0,491 - 0,317 R2/Adj-R2 F Durbih-h 0,9976/0,9971 1958,528 0,83 09972/0,9965 1637,106 0,76 0,9947/0,9935 870,522 1,90 0,0119/0,8930 48,284 3,27

Berdasarkan hasil estimasi ini dapat dinyatakan bahwa model estimasi ini masih relatif baik untuk digunafkan sebagai landasarn pengujian kestabilan parameter. Hal ini terbukti dari sebagian koefisien yang signifikan secara teori dan statistik. Dengan demikian semua hasil estimasi ini yang digunakan untuk menghasilkan Sum of Squares (SSE) dari masing-masing persamaan.

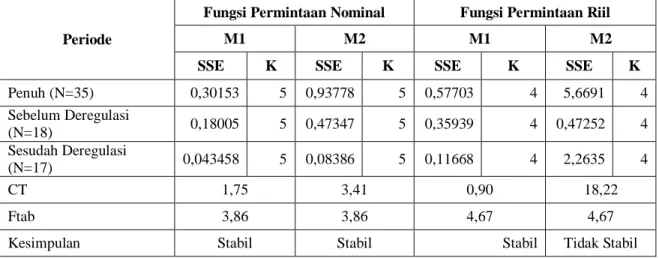

Hasil perhitungan statistik uji Chow disajikan di Tabel 4. Tabel tersebut memperlihatkan bahwa deregulasi perbankan hanya memberikan dampak ketidakstabilan

permintaan riil M2, tetapi tidak untuk fungsi permintaan uang lainnya. Hal ini dibuktikan oleh nilai CT yang lebih besar dari nilai F tabel.

Diketahui bahwa M2 merupakan uang dalam arti luas di mana pemiliknya sangat didominasi oleh penduduk daerah perkotaan yang sangat maju saja. Ini bermakna bahwa tingkat monetisasi masyarakat di Indonesia masih relatif rendah yaitu hanya di sektor perkotaan modern saja.

Tabel 4. Hasil Perhitungan Nilai Statistik Uji Chow

Periode

Fungsi Permintaan Nominal Fungsi Permintaan Riil

M1 M2 M1 M2

SSE K SSE K SSE K SSE K

Penuh (N=35) 0,30153 5 0,93778 5 0,57703 4 5,6691 4 Sebelum Deregulasi (N=18) 0,18005 5 0,47347 5 0,35939 4 0,47252 4 Sesudah Deregulasi (N=17) 0,043458 5 0,08386 5 0,11668 4 2,2635 4 CT 1,75 3,41 0,90 18,22 Ftab 3,86 3,86 4,67 4,67

Kesimpulan Stabil Stabil Stabil Tidak Stabil

Hasil ini berbeda dengan hasil studi yang dilakukan oleh Aliasuddin (akan terbit). Dalam studi sebelumnya, krisis menimbulkan ketidakstabilan permintaan uang baik M1 dan M2 nominal dan riil. Ini bermakna bahwa masyarakat hanya responsif terhadap gejolak ekonomi tetapi kurang reaktif terhadap kebijakan deregulasi perbankan 1 Juni 1983. Ada kemungkinan bahwa deregulasi tersebut hanya berpengaruh terhadap sistem perbankan itu sendiri.

PENUTUP

Hasil penelitian menunjukkan bahwa sebagian variabel signifikan baik dari segi teori maupun statistik. Namun, terdapat pula variabel yang tidak signifikan secara teori dan statistik. Penyebab utama dari ketidaksignifikanan ini adalah adanya pelanggaran asumsi klasik terutama serial korelasi dan hetersokedastisitas. Walaupun telah dilakukan usaha memperbaiki model ini dengan menggunakan pendekatan Generalized Least

Squares (GLS) untuk menghilangkan serial korelasi namun hasilnya masih tetap sama

sehingga model dasar tetap digunakan dalam penelitian ini. Demikian juga halnya dengan Weighted Least Squares (WLS) telah digunakan untuk menghilangkan pengaruh heteroskedastisitas tetapi hasilnya hanya sedikit mengalami perubahan.

Secara keseluruhan, model yang digunakan dalam penelitian ini masih relatif baik karena penelitian sebelumnya juga memperlihatkan gejala yang sama. Model dasar tetap digunakan untuk menguji kestabilan permintaan uang akibat adanya deregulasi perbankan 1 Juni 1983. Hasilnya, deregulasi perbankan hanya mempunyai pengaruh terhadap permintaan uang riil M2 sedangkan yang lainnya tidak mengalami perubahan. Permintaan M2 ini kebanyakan dilakukan oleh penduduk kota yang tingkat monetisasinya sudah relatif tinggi. Dengan kata lain, deregulasi perbankan hanya mempengaruhi tingkah laku masyarakat perkotaan tetapi tidak masyarakat Indonesia pada umumnya.

Kelemahan penelitian ini adalah adanya pelanggaran asumsi klasik sehingga ada sebagian variabel yang secara teori berpengaruh terhadap permintaan uang tetapi secara empiris tidak. Oleh karena itu, perlu dilakukan penelitian lanjutan dengan memasukkan metode component principle untuk menganalisis permintaan uang secara komprehensif di

Indonesia. Penenlitian tersebut sangat penting karena uang merupakan salah satu variabel kunci dalam kebijakan ekonomi makro di setiap negara. Kestabilan permintaan uang akan menjamin kestabilan perekonomian.

REFERENSI

Aghevli, B.B. 1977. Money, Prices and the Balance of Payments: Indonesia 1968 – 1973.

Journal of Development Studies, 3, 37–57.

Aliasuddin. 1999. Analisis Dampak Krisis Terhadap Permintaan Uang di Indonesia. Fakultas Ekonomi Universitas Syiah Kuala, Banda Aceh.

...2002. Permintaan Uang di Indonesia: Pendekatan Data Bulanan. Jurnal Ekonomi

dan Bisnis, 1,1, 53–66.

...(akan terbit). Pengujian Stabilitas Permintaan Uang di Indonesia. Mon Mata. BI. Statistik Ekonomi Keuangan Indonesia. Jakarta: BI (beberapa penerbitan).

Boediono. 1985. The Demand for Money in Indonesia: 1975–1984. Bulletin of

Indonesian Economic Studies, 21, 74–94.

BPS. Beberapa penerbitan. Statistik Indonesia. Jakarta: BPS.

Bruner, K. and A.H. Meltzer. 1963. Predicting Velocity: Implication for Theory and Policy. Journal of Finance, 18, 319–354.

Dornbusch, R., S. Fisher., and R. Startz. 1998. Macroeconomics. Seventh Edition. New York: Irwin/McGraw-Hill, Inc.

Effendi, R. dan Aliasuddin. 1998. Kestabilan Parameter Permintaan Uang di Indonesia.

Jurnal Ekonomi dan Bisnis, 1, 1, 48–55.

Greene, W.H. 1997. Econometric Analysis. Third Edition. International Edition. New York: Prentice–Hall, Inc.

Gupta, K.L. and B. Moazzami. 1989. Demand for Money in Asia. Economic Modelling, 6, 467 – 473.

Harun, S. 1985. Demand for Real Money Balances in Indonesia 1968.4–1980.4. Unpublished Thesis. Nashville, Tennessee.

Heller, H. and M.S. Khan. 1979. The Demand for Money and the Term Structure of Interest Rate. Journal of Political Economy, 87, 109–129.

IMF. (Various Issues). International Financial Statistics. New York: IMF.

Insukindro, dan C. Sugiyanto. 1987. Pasar Modal, Deregulasi Perbankan dan Permintaan Uang di Indonesia. Jurnal Ekonomi dan Bisnis Indonesia, 2, 15–30.

Insukindro. 1992. Dynamic Specification of Demand for Money: A Survey of Recent Development. Jurnal Ekonomi Indonesia, 1, 8–23.

...1993. Ekonomi Uang dan Bank: Teori dan Pengalaman di Indonesia. Yogyakarta: BPFE.

Kiranajaya, W. 1990. Seleksi Model Permintaan Uang di Indonesia: 1973 – 1987. Jurnal

Ekonomi dan Bisnis di Indonesia, 2, 37-48.

Nasution, A. 1983. Financial Institution and Policies in Indonesia. Singapore: Institute of Southeast Asia Studies.

Parikh, A., A. Booth, and R.M. Sundrum. 1985. An Econometric Model of Monetary Sector of the Indonesian Economy. Journal of Development Studies, 21, 406–421. Puteh, A. 1996. Faktor-faktor Dominan yang Mempengaruhi Permintaan Uang di

Indonesia (1980–1992). Tesis Tidak Dipublikasikan. Banda Aceh: Program

Pascasarjana Universitas Syiah Kuala.

Soto, R. and M. Tapia. 2001. Seasonal Cointegration and the Stability of the Demand for

Money. Central Bank of Chile Working Paper No. 103.

Spencer, D.E. 1985. Financial Development and the Demand for Money. Jurnal Ekonomi

Malaysia, 11, 5–18.

Whistler, D., K.J. White, S.D. Wong, and D. Bates. 2001. Shazam: The Econometrics

Computer Program, Version 9, User’s Reference Manual. Canada: Nortwest

Econometrics, Ltd.

Wijaya, F. 1992. Penawaran dan Permintaan Uang: Formulasi, Mekanisme, dan Estimasi, dalam Wijaya, F. dan S. Hadiwegono (Eds.): Untaian Ekonomi Moneter dan