KONTRIBUSI PT. PNM MEKAAR SYARIAH DALAM

MEMAJUKAN USAHA MIKRO KECIL DAN MENENGAH

(UMKM) DI KECAMATAN AMPEK NAGARI

KABUPATEN AGAM

SKRIPSI

Ditulis Sebagai Syarat Untuk Penulisan Skripsi Pada Program Studi Perbankan Syariah

Fakultas Ekonomi Dan Bisnis Islam IAIN Batusangkar

Oleh :

RASMI NURAIDA NIM 1630401142

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI BATUSANGKAR

iii

BIODATA PENULIS

Nama : Rasmi Nuraida NIM : 1630401142 Jurusan : Perbankan Syariah

Fakutas : Ekonomi dan Bisnis Islam Tempat/ Tanggal Lahir : Bawan/ 05 Maret 1998 Jenis Kelamin : Perempuan

Agama : Islam

Email : rasminuraida20@gmail.com

Alamat :Kampung Tanjung, Jorong Pudung, Nagari Bawan, Kecamatan, Ampek Nagari, Kabupaten Agam, Provinsi Sumatera Barat.

Riwayat Pendidikan : 1. 2004-2010: SDN 11 Pudung KAB AGAM

2. 2010-2013: SMPN 2 AMPEK NAGARI Kab AGAM 3. 2013-2016: MAN PADUSUNAN PARIAMAN

iv ABSTRAK

RASMI NURAIDA, NIM 1630401142, dengan judul “KONTRIBUSI

PT.PNM MEKAAR SYARIAH DALAM MEMAJUKAN USAHA MIKRO, KECIL DAN MENENGAH (UMKM) DI KECAMATAN AMPEK NAGARI KABUPATEN AGAM”, Jurusan Perbankan Syariah, Fakultas Ekonomi Dan Bisnis Islam, Institut Agama Islam Negeri Batusangkar tahun 2020

Pokok permasalahan dalam skripsi ini adalah bagaimana kontribusi PT.PNM Mekaar Syariah Dalam Memajukan Usaha Mikro, Kecil dan Menengah (UMKM) di Kecamatan Ampek Nagari Kabupaten Agam. Penelitian ini bertujuan untuk mengetahui kontribusi PT.PNM Mekaar Syariah dalam memajukan usaha mikro, kecil dan menengah (UMKM) di Kecamatan Ampek Nagari Kabupaten Agam

Jenis penelitian yang penulis gunakan adalah jenis penelitian lapangan (field research), di mana dalam penelitian ini penulis akan menggambarkan tentang Kontribusi PT.PNM Mekaar Syariah Dalam Memajukan Usaha Mikro, Kecil dan Menengah (UMKM) di Kecamatan Ampek Nagari Kabupaten Agam. Teknik pengumpulan data yang penulis gunakan adalah melalui observasi dan wawancara, sedangkan analisis data yang digunakan adalah analisis deskriptif kualitatif.

Berdasarkan hasil penelitian yang penulis lakukan maka dapat diketahui bahwa kontribusi yang dilakukan oleh PT.PNM Mekaar Syariah dalam memajukan usaha mikro, kecil dan menengah yaitu dengan cara pihak PNM memberikan pembiayaan kepada nasabah dimana pembiayaan tersebut diberikan tanpa agunan, sehingga hal ini sangat membantu dan memudahkan nasabah dalam mendapakan pembiayaan atau modal usaha, dan adanya keterlibatan PNM dalam mengembangkan atau pembinaan bagaimana usaha tersebut dapat berkembang serta dapat meningkatkan pendapatan. Selain itu dari sisi petugas difokuskan untuk memberi pelayanan pada nasabah tidak serta merta hanya mengambil angsuran tetapi juga mendampingi nasabah agar usahanya terus berkembang melalui program Mekaar Mendengar. Kendala yang terjadi yaitu adanya nasabah yang telah mendapatkan pembiaayan namun pembiayaan tersebut tidak digunakan untuk kegiatan produktif melainkan untuk kegiatan konsumtif sehingga hal ini menyebabkan nasabah kesulitan dalam pembayaran angsuran.

Kata kunci: PT.PNM Mekaar Syariah, Usaha Mikro Kecil dan Menengah (UMKM)

ii

KATA PENGANTAR

Puji syukur penulis ucapkan kepada Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Kontribusi PT.PNM Mekaar Syariah Dalam Memajukan Usaha Mikro, Kecil Dan Menengah (UMKM) Di Kecamatan Ampek Nagari Kabupaten Agam”. Shalawat beriringan salam tidak lupa pula penulis mohonkan kepada Allah SWT, semoga tercurah kepada Nabi Muhammad SAW beserta keluarganya, para sahabat dan para pengikut beliau sampai pada akhir zaman yang telah membentangkan jalan kebenaran dimuka bumi Allah yang tercinta ini.

Skripsi ini ditulis untuk menyelesaikan kuliah penulis guna meraih gelar Sarjana Ekonomi pada Jurusan Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam, Institut Agama Islam Negeri Batusangkar. Penulis menyadari sepenuhnya bahwa skripsi ini dapat diselesaikan berkat bantuan dan dukungan dari berbagai pihak. Dalam kesempatan ini pula perkenankanlah peneliti menyampaikan ucapan terimakasih yang setulusnya serta rasa penghargaan yang tak terhingga kepada kedua orang tua Ibundaku tersayang dan tercinta Ali Nurhayati dan Ayahanda Bustari yang sudah bersabar mendidik, menuntun, menasehati, dan mendoakan serta memberikan dorongan moril maupun materil dengan segenap jiwa dan ketulusan hatinya. Kemudian juga peneliti ucapkan terimakasih kepada Bapak Rahmat Firdaus, M. E. Sy selaku pembimbing, yang telah membimbing dan mengarahkan dengan penuh kesabaran, kasih sayang dan kebijaksanaannya, meluangkan waktu, memberikan nasehat serta saran kepada penulis dalam menyusun skripsi ini.

Selain itu penulis juga menyampaikan terimakasih yang sebesar-besarnya kepada yang terhormat:

1. Bapak Rektor IAIN Batusangkar Dr. H. Kasmuri, MA

2. Bapak Dekan Fakultas Ekonomi dan Bisnis Islam Dr. Ulya Atsani, S.H., M.Hum.

iv DAFTAR ISI

HALAMAN JUDUL

SURAT PERNYATAAN KEASLIAN PENGESAHAN TIM PENGUJI BIODATA PENULIS KATA PERSEMBAHAN ABSTRAK ... i KATA PENGANTAR ... ii DAFTAR ISI ... iv DAFTAR TABEL... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN A. Latar belakang ... 1

B. Fokus Penelitian ... 7

C. Rumusan Masalah ... 7

D. Tujuan Penelitian ... 8

E. Manfaat dan Luaran Penelitian ... 8

F. Defenisi Operasional ... 9

BAB II KAJIAN TEORI A. LandasanTeori ... 10

1. Kontribusi ... 10

a. Pengertian Kontribusi ... 10

2. Usaha Mikro, Kecil dan Menegah... 12

a. Pengertian Usaha Mikro, Kecil dan Menengah ... 10

b. Landasan Hukum Usaha Mikro ... 21

c. Hakekat Usaha Kecil, Menengah ... 23

v

e. Pengembangan UMKM ... 25

f. Karakteristik Usaha Mikro, Kecil dan Menengah... 27

g. Jenis Usaha Kecil dan Menengah ... 31

h. Peran Usaha Mikro, Kecil dan Menengah (UMKM)...32

i. Permasalahan Usaha Kecil dan Menengah...33

B. Penelitian Relevan ... 38

BAB III METODE PENELITIAN A. Jenis Penelitian ... 43

B. Tempat Dan Waktu Penelitian ... 43

C. Instrument Penelitian ... 43

D. Sumber Data ... 43

E. Teknik Pengumpulan Data ... 44

F. Teknik Analisis Data ... 44

G. Teknik Penjaminan Keabsahan Data ... 45

BAB VI HASIL PENELITIAN A. Gambaran Umum Tentang PT.PNM Mekaar Syariah Cabang Lubuk Basung 2 1. Sejarah PT.PNM Mekaar Syariah... 47

2. Lokasi PT.PNM Mekaar Syariah...49

3. Visi Misi PT.PNM Mekaar Syariah...49

4. Struktur Organisasi PT.PNM Mekaar Syariah...50

5. Deskripsi Tugas dan Jabatan PT.PNM Mekaar Syariah...51

6. Budaya Perusahaan PT.PNM Mekaar Syariah...52

7. Produk-produk pada PT.PNM Mekaar Syariah... 53

B. Kontribusi PT.PNM Mekaar Syariah dala memajukan Usaha Mikro Kecil dan Menengah (UMKM)...54

BAB V PENUTUP A. Kesimpulan...64

vi

B. Saran...64 DAFTAR KEPUSTAKAAN

vi

DAFTAR TABEL

vii

DAFTAR GAMBAR

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Indonesia adalah negara yang kaya akan sumber daya. Menghadapi era globalisasi saat ini, dunia usaha semakin berkembang.Usaha kecil telah mendapat perhatiana dari pemerintah dan masyarakat, berbagai keringanan dan kemudahan disediakan pemerintah untuk merangsang dan membina usaha kecil.Kedudukan usaha kecil ditengah masyarakat telah mendapat tempat yang layak karena dapat menyerap tenaga kerja dan ikut memperlancarkan perekonomian Negara.

Seiring dengan berjalannya waktu dan perkembangan perekonomian dunia serta kemajuan ilmu teknologi maka suatu bangsa harus terus bisa bersaing dengan global, perlu dilakukannya suatu perubahan ke arah yang lebih baik.Salah satu indikator kemajuan suatu bangsa dapat lihat dari pembangunan diberbagai sektor. Oleh karena itu keberadaan lembaga keuangan dalam pembiayaan pembangunan sangat dibutuhkan. Lembaga keuangan yang terlibat dalam suatu pembiayaan pembangunan ekonomi dibagi menjadi dua, yaitu lembaga keuangan bank dan lembaga keuangan bukan bank (LKBB). Keduanya merupakan lembaga intermediasi keuangan (nurastuti, 2011:53).

Pemerintah telah berusaha membantu meningkatkan produksi dan pengembangan usaha kecil yang salah satunya dengan cara memberikan kredit, seperti kredit usaha kecil atau kebijaksanaan dalam penyisihan laba BUMN sebesar 1-3% guna membina usaha kecil dengan pola kemitraan. Hal ini sesuai dengan surat keputusan yang dikeluarkan oleh Menteri Badan Usaha Milik Negara Republik Indonesia Nomor: PER-05/MBU/2013 tentang program kemitraan Badan Usaha Milik Negara dengan usaha kecil dapat berkembang

2

dengan baik, dan dapat meningkatkan nilai ekonomi bangsa Indonesia(hadinoto,2005:173).

Usaha mikro kecil dan menengah atau yang disebut UMKM merupakan salah satu kekuatan pendorong terdepan dalam pembangunan ekonomi. Gerak sektor usaha mikro kecil dan menengah amat vital untuk menciptakan pertumbuhan dan lapangan pekerjaan.Usaha mikro kecil dan menengah cukup fleksibel dan dapat dengan mudah beradaptasi dengan pasang surut dan arah permintaan pasar, selain itu juga usaha mikro kecil dan menengah cukup memberikan kontribusi penting dalam ekspor dan perdagangan.

Usaha mikro adalah usaha produktif milik orang perorangan atau badan usaha perorangan yang memenuhi kriteria usaha mikro sebagaimana diatur dalam undang-undang nomor 20 tahun 2008 tentang Usaha Mikro Kecil Menengah (UMKM).

Kriteria Usaha Mikro adalah sebagai berikut:

1. Memiliki kekayaan bersih paling banyak Rp 50 Juta tidak termasuk tanah dan bangunan tempat usaha.

2. Memiliki hasil penjualan tahunan paling banyak Rp 300 Juta. Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang peroranga atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yag dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam undang-undang nomor 20 tahun 2008 tentang UMKM.

Kriteria usaha kecil adalah sebagai berikut:

1. Memiliki kekayaan lebih dari Rp 50 Juta sampai dengan paling banyak Rp 500 Juta tidak termasuk tanah dan bangunan tempat usaha.

2. Memiliki hasil penjualan tahunan lebih dari Rp 300 sampai dengan paling banyak Rp 2,5 M

Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dal;am undang-undang no 20 tahun 2008 tentang UMKM.

Kriteria usaha menengah adalah sebagai berikut:

1. Memiliki kekaayan bersih lebih dari Rp 500 Juta sampai dengan paling banyak Rp 10 M tidak termasuk tanah dan bangunan tempat usaha.

2. Memiliki hasil penjualan tahunan lebih dari Rp 2,5 M sampai dengan yang paling banyak Rp 50 M.

Dilihat dari segi manajemen, kondisi usaha kecil dan menengah di Indonesia masih memerlukan pengembangan yang tidak sebanding dengan perannya sebagai tulang punggung ekonomi kerakyatan. Memang cukup berat tantangan yang dihadapi untuk memperkuat struktur perekonomian nasional. Untuk itu, pembinaan usaha kecil harus lebih diarahkan dalam meningkatkan kemampuan, keterampilan, keahlian, manajemen sumber daya manusia, kewirausahaan, pemasaran dan keuangan. Lemahnya kemampuan manajerial dan sumber daya manusia mengakibatkan pengusaha kecil tidak mampu menjalankan usahanya dengan baik(kuncoro, 2007:368). Fenomena yang terjadi dimana usaha kecil banyak yang terpaksa gulung tikar karena kekurangan modal untuk usaha.

Lembaga keuangan memegang peranan yang sangat penting untuk mendukung pertumbuhan usaha kecil dan menengah dalam menjembatani kebutuhan modal kerja. Ketersediaan modal yang memadai dapat menciptakan pembentukan modal bagi usaha rakyat

4

sehingga dapat meningkatkan produksi, pendapatan dan menciptakan surplus yang dapat digunakan untuk kesejahteraan masyarakat dan melakukan pemupukan modal.

Lembaga keuangan yang berperan dalam memberikan dan menyalurkan bantuan modal kepada para pelaku usaha mikro kecil dan menengah, selain itu juga membimbing masyarakat supaya dapat bersaing serta dapat melahirkan usaha mikro kecil dan menegah yang tangguh dan mandiri adalah PT.PNM Mekaar Syariah (Permodalan Nasional Madani). PT.PNM Mekaar Syariah merupakan lembaga keuangan yang berstatus BUMN. Keberadaan PT.PNM Mekaar Syariah di Kecamatan Ampek Nagari diharapkan mampu menjadi prospek ekonomi masyarakat bawah.

PT.PNM Mekaar syariah memiliki program kerja yang bertujuan untuk mensejahterakan dan membimbing masyarakat untuk mencapai derajat kehidupan yang lebih baik. Layanan pemberdayaan pada PT.PNM Mekaar syariah lebih difokuskan kepada perempuan pelaku usaha mikro melalui layanan berbasis kelompok. Sistem kelompok tersebut dinamai sistem kelompok tanggung renteng, yang diharapkan dapat menjembatani adanya masalah pada akses pembiayaan perempuan dalam menjalankan usaha mikronya. Sehingga diharapkan nasabah mampu menjalankan dan mengembangkan usahanya yang akhirnya mampu meningkatkan kesejahteraan keluarga.

Di PT PNM Mekaar ini jumlah pengusaha yang tergolong UMKM di Kecamatan Ampek Nagari yaitu sebanyak 2.100 pengusaha, ini merupakan jumlah dari keseluruhan, karena di PT.PNM ini hanya fokus kepada berapa jumlah nasabah yang bisa dibiayai saja tidak mendata apa saja usahanya karena ketika menerima pembiayaan ada yang sudah punya usaha ada juga yang baru memulai usaha.

Dari wawancara yang saya lakukan dengan seorang nasabah yaitu ibuk merry yang ada di Kecamatan Ampek Nagari ini bahwa pada dasarnya nasabah sudah memiliki pengetahuan, keterampilan dan

keinginan dalam berusaha, namun terkendala dengan modal yang dimiliki, jika seseorang ingin memiliki usaha tentunya harus ada modal terlebih dahulu agar usaha tersebut dapat terjalankan sesuai dengan yang diinginkan, namun terbatasnya akses pembiayaan modal kerja menyebabkan keterampilan berusaha mereka kurang termanfaatkan sehingga banyak masyarakat disini yang mengeluh, dengan adanya PT.PNM Mekaar ini masyarakat dapat lebih mudah mendapatkan modal(merry,2020:22).

Dalam operasionalnya PT.PNM Mekaar syariah di Kecamatan Ampek Nagari menyalurkan pembiayaan kepada nasabah berupa modal produktif. Penyaluran modal produktif ini diharapkan mampu untuk memberdayakan masyarakat kecil yang membutuhkan modal usaha.Adapun usaha ekonomi produktif ini meliputi seluruh kegiatan usaha baik perorangan ataupun kelompok untuk meningkatkan taraf hidupnya.

Pada tahun 2017 di Kecamatan Ampek Nagari telah berdiri suatu perusahaan yaitu PT.PNM Mekaar Syariah, dengan keberadaan PT.PNM Mekaar Syariah masyarakat sangat terbantu karena PT.PNM Mekaar ini membantu masyarakat dengan memberikan pinjaman modal bagi nasabah yang ingin membuka usaha. Bantuan yang diberikan tidak hanya pinjaman modal saja tetapi juga pendampingan , sehingga nasabah yang tergabung dalam mekaar merupakan masyarakat yang berkomitmen untuk terus meningkatkan dan menumbuhkan keinginan untuk berwirausaha. PT.PNM Mekaar ini sangat membantu dalam mengembangkan dan meningkatkan perekonomian masyarakat yang ada di Kecamatan Ampek Nagari dimana dapat dilihat bahwa samakin bertambahnya pelaku usaha, yang awalnya tidak memiliki usaha sekarang sudah memiliki usaha dan yang sudah memiliki usaha sekarang usahanya semakin berkembang atau dapat mengembangkan usahanya dengan bantuan pinjaman modal dari PT.PNM Mekaar Syariah.

6

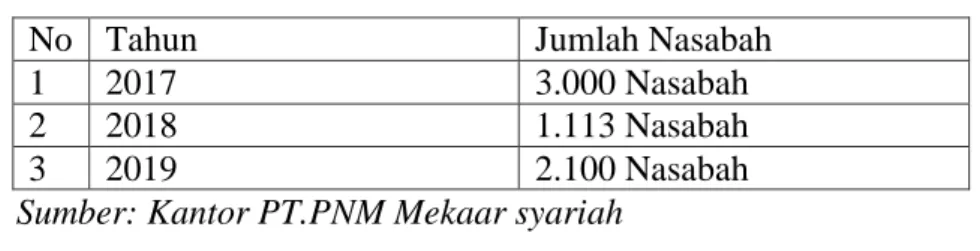

Berikut adalah data jumlah nasabah 3 tahun terakhir di PT.PNM Mekaar syariah:

Tabel 1.1 Jumlah nasabah

No Tahun Jumlah Nasabah

1 2017 3.000 Nasabah

2 2018 1.113 Nasabah

3 2019 2.100 Nasabah

Sumber: Kantor PT.PNM Mekaar syariah

Dari data diatas dapat dilihat bahwa pada tahun 2017 jumlah nasabah pada PT.PNM Mekaar syariah yang berada di cabang lubuk basung 1 berjumlah 3.000 nasabah. Jumlah ini merupakan sebelum adanya cabang baru yang terbagi dari cabang lubuk basung 1 tersebut, pada tahun 2018 jumlah nasabah pada PT.PNM Mekaar syariah berjumlah 1.113 nasabah dan pada tahun 2019 jumlah nasabah sebanyak 2.100 nasabah. Pada tahun 2018 dan 2019 merupakan total dari nasabah yang ada di PT.PNM Mekaar syariah cabang lubuk basung 2.

Untuk memperoleh pembiayaan dari PT.PNM Mekaar syariah di Kecamatan Ampek Nagari, masyarakat tidak merasa dipersulit oleh persyaratan-persyaratan yang harus mereka penuhi sebagaimana pada lembaga perbankan. Seperti yang diungkapkan ibuk Ali Nurhayati bahwa dirinya merasa senang bisa mendapatkan pembiayaan dari PT.PNM Mekaar syariah yang menawarkan kemudahan dalam prosedurnya, persyaratannya yang ringan, memberikan pelayanan yang cepat, dan pihak permodalan juga menerapkan sistem “jemput bola’’ dengan mendatangi nasabah atau calon nasabahnya. Kemudian dari pembiayaan tersebut usaha ibuk Ali Nurhayati dapat berkembang dengan baik(Ali Nurhayati, 2020:24).

Walaupun demikian permasalahan yang sering terjadi ialah adanya nasabah yang telah mendapatkan pinjaman pembiayaan dari PT.PNM Mekaar syariah berupa modal produktif, akan tetapi tidak digunakan

untuk pengembangan usaha, melainkan untuk tujuan konsumtif, seperti untuk memenuhi kebutuhan hidup sehari-hari, sehingga pembiayaan tersebut tidak bisa menghasilkan apa-apa, akhirnya nasabah kesulitan untuk mengembalikan pembiayaan tersebut. Dengan demikian, ini merupakan tugas bagi PT.PNM Mekaar syariah agar pembiayaan yang disalurkan tersebut betul-betul mampu mengembangkan usaha masyarakat khususnya di Kecamatan Ampek Nagari, Kabupaten Agam.

Dari paparan di atas, maka penulis ingin mengetahui lebih jauh lagi tentang “Kontribusi PT.PNM Mekaar Syariah Dalam Memajukan Usaha Mikro Kecil dan Menengah (UMKM) Di Kecamatan Ampek Nagari, Kabupaten Agam”.

B. Fokus Penelitian

Penulis membatasi permasalahan penelitian pada Kontribusi PT.PNM Mekaar Syariah dalam memajukan Usaha Mikro Kecil dan Menengah (UMKM) di Kecamatan Ampek Nagari, Kabupaten Agam.

C. Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apa kontribusi PT.PNM Mekaar Syariah dalam memajukan Usaha Mikro Kecil dan Menengah (UMKM) di Kecamatan Ampek Nagari, Kabupaten Agam?

2. Apa saja kendala-kendala yang dihadapi oleh PT.PNM Mekaar Syariah dalam memajukan Usaha Mikro Kecil dan Menengah (UMKM) di Kecamatan Ampek Nagari, Kabupaten Agam?

8

D. Tujuan dan Kegunaaan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

a. Untuk mengetahui Kontribusi PT.PNM Mekaar syariah dalam memajukan Usaha Mikro Kecil dan Menengah (UMKM) Di Kecamatan Ampek Nagari, Kabupaten Agam.

b. Apa saja kendala-kendala yang dihadapi oleh PT.PNM Mekaar Syariah dalam memajukan Usaha Mikro Kecil dan Menengah (UMKM) di Kecamatan Ampek Nagari, Kabupaten Agam. E. Manfaat dan Luaran Penelitian

a. Manfaat

Adapun manfaat dari penelitian ini adalah sebagai berikut: 1. Bagi Penelitian

Sebagai salah satu syarat bagi penulis untuk menyelesaikan perkuliahan pada program (S1) di Fakultas Ekonomi dan Bisnis Islam.

2. Bagi Akademis

Diharapkan dengan adanya penelitian ini dapat memperkaya khazanah, sumbangan pemikiran, informasi dan praktisi tentang PT.PNM Mekaar Syariah dalam memajukan Usaha Mikro Kecil dan Menengah (UMKM) di Kecamatan Ampek Nagari, Kabupaten Agam selain itu juga sebagai bahan acuan bagi peneliti selanjutnya.

3. Bagi objek yang diteliti

Sebagai bahan masukan dan menjadi sumbangan pikiran khususnya PT.PNM Mekaar Syariah dalam memajukan Usaha Mikro Kecil dan Menengah (UMKM) di Kecamatan Ampek Nagari, Kabupaten Agam.

b. Luaran penelitian

Berhubungan dengan target yang ingin dicapai dari temuan penelitian ini dapat dijadikan sebagai referensi bagi pustaka dan diterbitkan dijurnal ilmiah.

F. Definisi Operasional

Kontribusi adalah sesuatu yang dilakukan untuk membantu menghasilkan atau mencapai sesuatu bersama-sama dengan orang lain, atau melihatkan diri pada suatu kegiatan baik posisinya sabagai tim kerja maupun karena jabatan yang diembannya selaku individu. Ketika memberikan kontribusi, itu berarti memberikan sesuatu yang bernilai bagi sesama, seperti uang, harta benda, kerja keras ataupun waktu kita.

Kontribusi yang penulis maksud dalam penelitian ini adalah keikutsertaan PT.PNM Mekaar syariah dalam memajukan usaha mikro kecil menengah (UMKM) yang ada di kecamatan ampek nagari

Usaha mikro kecil menengah (UMKM) adalah usaha produktif yang dimiliki perorangan maupun badan usaha yang telah memenuhi kriteria sebagai usaha mikro. Seperti diatur dalam UU No 20 tahun 2008.

Usaha mikro kecil menengah yang penulis maksud dalam penelitian ini adalah usaha produktif yang diberikan oleh PT.PNM Mekaar Syariah yang bertujuan untuk memajukan usaha mikro kecil menengah (UMKM) yang ada di kecamatan ampek nagari

10 BAB II KAJIAN TEORI A. Landasan Teori 1. Kontribusi a. Pengertian Kontribusi

Kontribusi berasal dari bahasa inggris yaitu contribute, contribution, maknanya adalah keikutsertaan, keterlibatan, melibatkan diri maupun sumbangan. Berarti dalam hal ini kontribusi dapat berupa materi atau tindakan. Hal yang bersifat materi misalnya seorang individu memberikan pinjaman terhadap pihak lain demi kebaikan bersama. Kontribusi dalam pengertian sebagai tindakan nyata yang dilakukan oleh individu atau lembaga yang kemudiandapat memberikan dampak baik positif maupun negatif terhadap pihak lain. Dari rumusan kontribusi diatas maka dapat diartikan bahwa kontribusi adalah suatu keterlibatan yang dilakukan oleh individu atau sebuah lembaga yang kemudian memposisikan dirinya terhadap peran dalam sebuah kerja sama, dan memberikan dampak nilai dari aspek sosial dan ekonomi.

Menurut Kamus Besar Bahasa Indonesia, kontribusi adalah sumbangan atau pemberian, yaitu pemberian andil setiap kegiatan, peranan, masukan, ide dan lainnya. Sedangkan menurut Kamus Ekonomi, kontribusi adalah sesuatu yang diberikan bersama-sama dengan pihak lain untuk tujuan biaya, atau kerugian tertentu dan bersama-sama.

Dengan kontribusi berarti individu tersebut juga berusaha meningkatkan efisiensi dan efektifitas hidupnya. Hal ini dilakukan dengan cara menajamkan posisi perannya, sesuatu yang kemudian menjadi bidang spesialis, agar lebih tepat sesuai dengan kompetensi. Kontribusi dapat diberikan dalam berbagai bidang

yaitu pemikiran, kepemimpinan, profesionalisme, finansial dan lainya (Anne Ahira, 2012:77)

Secara umum masyarakat mengartikan sebagai sumbangsih atau peran, atau keikutsertaan seseorang dalam suatu kegiatan tertentu, ada banyak definisi dari berbagai ahli. Mereka mengartikan kontribusi menurut sudut pandangnya masing-masing. Kontribusi tidak bisa diartikan hanya sebagai keikutsertaan seseorang secara formalitas saja, melainkan harus ada bukti nyata atau aksi nyata bahwa orang atau kelompok tersebut ikut membantu, ikut turun kelapangan untuk mengsukseskan suatu kegiatan tertentu. Bentuk kontribusi yang bisa diberikan oleh masyarakat harus sesuai dengan kapasitas atau kemampuan masing-masing orang tersebut.Individu atau kelompok bisa menyumbangkan pikirannya, tenaganya, dan materinya demi mengsukseskan kegiatan yang direncanakan demi untuk mencapai tujuan bersama.

Pengertian kontribusi menurut Soerjono Soekanto mengartikan kontribusi sebagai bentuk iuran uang atau dana, bantuan tenaga, bantuan pemikiran, bantuan materi, dan segala macam bentuk bantuan yang kiranya dapat membantu suksesnya kegiatan pada suatu forum, perkumpulan dan lain sebagainya (Soerjono, 2006:269)

Jadi setiap orang dapat dikatakan berkontribusi apabila terlihat atau melihatkan diri pada suatu kegiatan baik dalam posisinya sebagai tim kerja maupun karena jabatan yang diembannya selaku individu. Kontribusi tersebut tidak berhenti pada satu jenis kegiatan atau aktivitas akan tetapi berkelanjutan meskipun tindakan yang dilakukan oleh individual tersebut beda dengan aktivitas yang dilakukan sebelumnya (Depertemen Pendidikan Nasional, 2003:854).

12

2. Usaha Mikro, Kecil dan Menengah

a. Pengertian Usaha Mikro, Kecil dan Menengah

Di indonesia posisi usaha mikro kecil dan menegah (UMKM) telah lama diakui sebagai sektor usaha yang sangat penting, karena berbagai peranannya yang riil dalam perekonomian. Mulai dari Sharenya dalam pembentukan PDB sekitar 63,58%, kemampuannya menyerap tenaga kerja sebesar 99,45% atau sangat besarnya jumlah unit usaha yang terlibat yakni sekitar 99,84% dari seluruh unit usaha yang ada, sehingga pada sharenya yang cukup signifikan dalam jumlah nilai eksport total, yang mencapai 18,72%. Disamping itu keberadaan dari UMKM itu sendiri merupakan salah satu upaya alternatif untuk menanggulangi kemiskinan dimana melalui pemberdayaan UMKM yang telah terbukti memiliki daya tahan yang relatif kuat dalam menghadapi krisis ekonomi yang pernah dialami bangsa Indonesia. Meskipun kita sadari bersama bahwa UMKM kurang mendapatkan perhatian di indonesia sebelum krisis pecah pada tahun 1997. Namun demikian, sejak krisis ekonomi melanda indonesia (yang telah meruntuhkan banyak usaha besar) sebagian besar UKM tetap bertahan, bahkan jumlahnya meningkat dengan pesat, perhatian pada UMKM menjadi lebih besar, kuatnya UMKM juga didukung oleh struktur permodalannya yang lebih banyak tergantung pada modal sendiri (73%), 4% bank swasta, 11% bank pemerintah, dan 3% pemasok (Pramiyanti.,2008:3).

Demikian juga berdasarkan data dari Biro Statistik (BPS) kemampuannya menyerap tenaga kerja juga semakin meningkat dari sekitar 12 juta pada tahun 1980, tahun 1990, dan tahun 1993 angka ini meningkat menjadi sekitar 45 juta dan 71 juta, dan pada tahun 2001 menjadi 74,5 juta. Jumlah UMKM yang meningkat dengan pesat, dari sekitar 7 ribu pada tahun 1980 menjadi sekitar 40 juta pada tahun 2001. Sementara itu total volume usaha, usaha

kecil dengan modal dibawah Rp. 1 miliar yang merupakan 99,85% dari total unit usaha, mampu menyerap 88,59% dari total tenaga kerja pada tahun yang sama. Demikian juga usaha skala menengah (0,14% dari total usaha) dengan nilai modal antara 1 miliar sampai Rp 50 miliar hanya mampu menyerap 10,83% tenaga kerja. Sedangkan usaha skala besar (0,01%) dengan total diatas Rp. 54 miliar hanya mampu meyerap 0,56% tenaga kerja.

Dari data tersebut perkembangan UMKM dapat dikatakan cukup baik dan masih memiliki prospek yang baik untuk ditingkatkan, mengingat proses restrukturisasi sektor korporat dan BUMN berlangsung lamban, padahal permintaan barang dan jasa yang selama ini dipenuhi sektor korporat terus meningkat, sehingga memberikan peluang usaha bagi UMKM dalam berbagai sektor ekonomi. Pertumbuhan dan peran UMKM masih bisa terus ditingkatkan, tidak saja karena ketangguhannya dalam menghadapi berbagai kejutan ekonomi, tetapi juga kemampuannya yang besar dalam menyediakan lapangan kerja, serta mengatasi kemiskinan.Dengan semakin menguatnya komitmen pemerintah saat ini, iklim investasi dan kegairahan usaha dalam perekonomian nasional, termasuk UMKM akan jauh lebih baik (Jurnal Kajian Ekonomi dan bisnis, 2009:1979-1607).

Usaha Mikro Kecil Menengah (UMKM) merupakan salah satu andalan utama bagi ketahanan ekonomi sebuah negara. Terbukti dimasa krisis dengan bertumbangannya banyak usaha konglomerasi yang dililit hutang luar negeri, usaha kecil menengah terutama yang berorientasi eksport justru meraup keuntungan yang luar biasa. Sebagian lagi survive dengan berbagai cara karena kecilnya investasi dan modal yang berputar.

Akan tetapi masih banyaknya masalah yang dihadapi oleh pihak UMKM dalam rangka mengembangkan usahanya perlu mendapatkan perhatian khusus bukan hanya dari pihak pemerintah

14

saja. Dengan kata lain bahwa persoalan kurang berkembangnya dan terperhatikannya sektor ekonomi UMKM tersebut kiranya jangan hanya ditumpukan pada tanggung jawab salah satu lembaga ekonomi saja, misalnya hanya pada sektor perbankan dalam kaitannya dengan permasalahan pendanaan. Jadi seharusnya ditumpukan dan menjadi tanggung jawab dari seluruh lembaga-lembaga ekonomi lainnya. Oleh karena itu hal yang penting untuk dibahas adalah bagaimana seharusnya peran yang dimainkan oleh lembaga-lembaga ekonomi tersebut dalam memberdayakan atau membangun sektor ekonomi UMKM tersebut.

Pertama, mungkin dapat dipahami bahwa sebenarnya lembaga yang paling bertanggung jawab adalah untuk mengembangkan sektor ekonomi UMKM adalah pemerintah. Karena secara ”de facto dan de jure”, pemerintahlah yang seharusnya terlebih dulu menunjukan ”political will dan political action-nya” secara konkrit dalam komitmennya untuk berpihak secara nyata kesektor UMKM. Dimana hal tersebut seharusnya sudah tertuang dalam ”blue print” kebijaksanaan pembangunan diwilayahnya masing-masing (Marsuki, 2006: 21).

Dalam hal ini pemerintah daerah misalnya, harus mampu berperan sebagai inisiator, fasilitator, mediator, koordinator ataupun regulator demi untuk merealisasikan strategi pembangunan ekonomi yang berbasis pada UMKM. Diantaranya, pemerintah melalui dinas-dinasnya dibawah koordinasi BAPPEDA harus mampu menyusun dan menerbitkan ”land scape” atau peta potensi sektor ekonomi UMKM ini secara jelas dalam berbagai aspeknya, yang nantinya dapat dijadikan acuan bagi lembaga-lembaga lainnya untuk mengambil kebijaksanaan-kebijaksanaan secara tepat.

Kedua, dalam kaitannya dengan lembaga-lembaga dunia usaha, baik pengusaha UKMK maupun pengusaha besar, mereka selalu harus berupaya secara mandiri dan sukarela untuk

melakukan langkah-langkah strategis dan realistis dalam berusaha. Diantaranya bagi pengusaha UMKM, meraka harus selalu berupaya meningkatkan ketrampilan atau pengetahuan berusahanya, baik di bidang produksi, manajemen maupun pemasarannya, atau melakukan aliansi usaha secara professionalbaik dengan pengusaha sektor UMKM, maupun dengan sektor-sektor usaha lainnya, dalam bidang-bidang yang telah disebutkan. Kemudian mereka harus selalu berusaha dapat memenuhi syarat-syarat minimal agar dapat akses kelembaga-lembaga perbankan.

Sedangkan bagi pengusaha besar didaerah, kiranya mereka berusaha menyertakan sektor ekonomi UMKM sebagai partner berusaha secara fungsional atas dasar saling menguntungkan.Serta kiranya pengusaha besar tersebut berusaha melakukan investasi berkenaan dengan pemberdayaan sektor atau potensi sumber daya lokal unggulan utamanya dalam industri pengolahan dengan melibatkan sektor UMKM, atau kiranya para pengusaha besar dapat berperan sebagai penjamin pendanaan pada sektor perbankan, oleh karena adanya keterkaitan kegiatan atau usaha diantara mereka.

Ketiga, dalam kaitannya dengan lembaga keuangan dan perbankan. Kiranya dengan adanya UU otonomi daerah maka sektor perbankan yang ada didaerah dapat melakukan beberapa penyesuaian kebijaksanaan baik dari kepentingan Bank Indonesia agar dapat mengakomodasi semangat UU Otonomi Daerah agar dapat melayani kebutuhan masyarakat secara optimal.

Berdasarkan ketiga alasan diatas sebetulnya pemerintah saat ini telah menjalankan strategi pemberdayaan UMKM tersebut yang dapat diklasifikasikan kedalam:

1. Aspek manajerial yang meliputi: peningkatan produktivitas/ omset/tingkatutilitas atau tingkat hunian, meningkatkan

16

kemampuan pemasaran, dan pengembangan sumber daya manusia.

2. Aspek permodalan yang meliputi: bantuan moral (penyisihan 1-5% keuntungan BUMN dan kewajiban untuk menyalurkan kredit bagi usaha kecil minimum 20% dari portofolio kredit bank) dan kemudahan kredit (KUPEDES, KUK, KIK, KMKP, KCK, Kredit mini/ Midi, KKU).

3. Mengembangkan program kemitraan dengan perusahaan besar, baik melalui sistem Bapak–Anak Angkat. PIR, keterkaitan hulu-hilir (Forward linkage), kerekaitan hilir-hulu (backward linkage), modal ventura ataupun subkontrak. 4. Pengembangan sentra industri kecil dalam suatu kawasan,

apakah berbentuk PIK (Pemukiman Industri Kecil), LIK (Lingkungan Industri Kecil), SUIK (Sarana Usaha Industri Kecil), yang didukungoleh UPT (Unit Pelayanan Teknis) dan TPI (Tenaga Penyuluh Industri) 5. Pembinaan untuk bidang usaha dan daerah tertentu lewat KUB (Kelompok Usaha Bersama), KOPINKRA (Koperasi Industri Kecil dan Kerajinan).

Dalam konteks Indonesia, kriteria usaha penting dibedakan untuk penentuan kebijakan yang terkait. Skala usaha dibedakan menjadi, usaha mikro, usaha kecil, usaha menengah, dan usaha besar. Penyebutan UMKM adalah untuk ketiga skala usaha selain usaha besar, yakni usaha menengah, kecil dan mikro. Sedangkan penyebutan UKM dalam disertai ini untuk selanjutnya adalah untuk usaha kecil dan mikro saja. Dalam kehidupan ekonomi sehari-hari, usaha mikro dan usaha kecil mudah dikenali dan mudah dibedakaan dari usaha besar. Secara kualitatif, awalil risky (2008) menyatakan bahwa usaha mikro adalah usaha informal yang memiliki asset, modal, omzet yang amat kecil. Ciri lainnya adalah jenis komoditi usahanya sering berganti, tempat usaha yang kurang

tetap, tidak dapat dilayani oleh perbankan, dan pada umumnya tidak memiliki legalitas usaha.Sedangkan usaha kecil menunjuk kepada kelompok usaha yang lebih baik dari pada itu, tetapi masih memiliki sebagian ciri tersebut.

Definisi legal formal masing-masing masih berdasarkan peraturan perundang-undangan yang berbeda. Usaha mikro menurut SK Menter Keuangan No.40/KMK.06/2003 adalah usaha milik produkrif milik keluarga atau perorangna WNI dan memiliki hasil penjualan paling banyak Rp. 100.000.000.00 per tahun serta dapat mengajukan kredit kepada bank paling banyak Rp. 50.000.000.00. sedangkan usaha kecil, berdasarkan undang-undang No. 9 tahun 1995, memiliki pengertian segala kegiatan ekonomi rakyat yang berskala kecil dan memenuhi kriteria kekayaan bersih atau hasil penjualan tahunan serta kepemilikan sebagaimana diatur dalam undang-undang ini (Amalia,2009:42).

Perkembangan usaha kecil dan mikro diindonesia mendapat perhatian yang sangat baik dipemerintah maupun dari kalangan masyarakat luas, terutama kelompok usaha tersebut dapat memberikan kesempatan kerja bagi orang yang belum bekerja atau dalam pengangguran. Oleh karena itu menjadi sumber penting bagi menciptakan pendapatan dan pertumbuhan ekonomi (Tambunan, 2003:307).

Kementerian Koperasi dan UKM telah mencanangkan 6 pendekatan utama untuk melaksanakan pembangunan koperasi dan UMKM di Indonesia, yaitu:

a) Strategi Pengembangan Lingkungan Usaha yang kondusif. Pengembangan lingkungan usaha yang kondusif bagi Koperasi dan Usaha Mikro, Kecil dan Menengah (KUMKM) dimaksudkan untuk meningkatkan daya saing KUMKM dengan menciptakan peluang usaha seluas-luasnya, menghilangkan biaya ekonomi tinggi, serta menjamin adanya mekanisme pasar yang

18

sehat. Kebijakan pengembangan lingkungan usaha yang kondusif bagi KUMKM tidak berada pada suatu instansi tertentu, dan cenderung tersebar pada berbagai instansi. Untuk itu, koordinasi dan sinergi dengan instansi lain untuk menumbuhkan iklim berusaha yang kondusif bagi KUMKM. Pengembangan lingkungan usaha yang kondusif memerlukan adanya landasan peraturan perundang-undangan dan berbagai kebijakan pelaksanaannya yang memungkinkan KUMKM bersaing secara sehat dengan pelaku usaha lainnya.Pengembangan lingkungan usaha memiliki spektrum yang luas dan mencakup kebijakan politik, hukum, ekonomi makro, kerjasama internasional dan kebijakan pembangunan daerah, serta perizinan yang bersifat lintas sektoral. Kementerian Koperasi dan UKM akan mendoron lahirnya kebijakan dan peraturan perundang-undangan yang pro pengembangan KUMKM.

b) Strategi Peningkatan Akses KUMKM Ke Sumberdaya Produktif.

Rendahnya produktivitas KUMKM salah satunya akibat keterbatasan aksesnya kepada sumberdaya produktif. Untuk itu, pemerintah dan dunia usaha perlu mengembangkan sistem insentif agar KUMKM dapat mengakses sumberdaya produktif untuk mengembangkan usaha dan daya saingnya. Peningkatan akses KUMKM ke sumberdaya produktif ini bersifat selektif yang berfungsi sebagai stimulan bagi KUMKM dan berperan mengoreksi ketidaksempurnaan pasar sumberdaya produktif yang dihadapii KUMKM. Kementerian Koperasi dan UKM akan mendorong upaya peningkatan akses KUMKM kepada sumber-sumber permodalan dan pembiayaan, peningkatan akses pasar, akses teknologi, dan akses informasi. Mempertimbangkan jumlah KUMKM yang sangat besar, maka demi efektivitas pembangunan KUMKM ditempuh melalui pendekatan sentra disertai

pengembangan pasar BDS (jasa pengembangan bisnis) di Indonesia.

c) Strategi Pengembangan Kewirausahan Dan Daya Saing KUMKM.

Kewirausahaan merupakan faktor produksi terpenting untuk meningkatkan daya saing KUMKM dan daya saing ekonomi nasional. Dalam rangka mendukung pertumbuhan ekonomi yang berkelanjutan diperlukan tambahan 6 juta unit usaha baru yang berbasis pengetahuan dan teknologi selama 5 tahun mendatang. Untuk itu, Kementerian Koperasi dan UKM mengembangkan kebijakan untuk menumbuhkan wirausaha baru, mengembangka system insentif untuk peningkatan kewirausahaan KUMKM yang ada, pengembangan KUMKM yang berkeunggulan kompetitif dan berbasis teknologi, serta pengembangan kebijakan produksi bersih.

d) Strategi Pemantapan Kelembagaan Koperasi Sesuai Dengan Jati Diri Koperasi.

Pengembangan koperasi sejati merupakan salah satu wahana untuk mewujudkan adanya demokrasi ekonomi di Indonesia. Untuk itu, perlu upaya menyempurnakan Undang-undang Perkoperasian, meningkatkan administrasi dan pengawasan badan hukum koperasi, pemberian bimbingan dan kemudahan kepada koperasi, serta perlindungan kepada koperasi, dan perlindungan publik terhadap kegiatan usaha koperasi. Strategi pemantapan kelembagaan koperasi diharapkan dapat menumbuh-kembangkan 70.000 unit koperasi yang berkualitas dan mampu memberikan layanan yang baik kepada lebih dari 20 juta anggotanya.

20

e) Strategi Pemberdayaan Usaha Mikro.

Usaha mikro merupakan kelompok pelaku usaha terbesar (96%) di Indonesia dengan karakteristik berpenghasilan rendah, bergerak di sektor informal dan sebagian besar termasuk dalam kelompok keluarga miskin. Bahkan dalam sebagian besar kasus, kelompok usaha mikro masih belum dapat memenuhi kebutuhan dasar untuk hidup, seperti: gizi, pendidikan, kesehatan dan lain-lain. Usaha mikro memiliki karakteristik yang unik dan belum tentu dapat diberdayakan secara optimal melalui mekanisme pasar yang bersaing. Untuk itu, pemberdayaan usaha mikro perlu ditetapkan sebagai suatu strategi yang tersendiri, melalui pengembangan kelembagaan usaha mikro, pengembangan lembaga keuangan mikro dan mendorong pengembangan industri pedesaan.

f) Strategi Peningkatan Sinergi Dan Partisipasi Masyarakat. Sinergi dan peran serta masyarakat dalam pembangunan ekonomi merupakan perwujudan dari demokrasi ekonomi. Strategi peningkatan sinergi dan partisipasi masyarakat dilakukan dengan pendekatan peningkatan partisipasi masyarakat dalam perencanaan, pelaksanaan dan evaluasi pembangunan KUMKM; peningkatan kapasitas institusi pembina dan dunia usaha untuk berpartisipasi dalam pembangunan KUMKM dan pengembangan kelembagaan UMKM.

Pasal 1 UU No 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah (UMKM), maka yang dimaksud dengan Usaha Mikro, Kecil, dan Menengah adalah:

1. Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini. 2. Usaha Kecil adalah usaha ekonomi produktif yang berdiri

usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari Usaha Menengah atau Usaha Besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini. 3. Usaha Menengah adalah usaha ekonomi produktif yang

berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha Besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini.

Berdasarkan definisi di atas maka pada intinya Usaha Mikro, Kecil, dan Menengah adalah suatu bentuk usaha ekonomi produktif yang dilakukan oleh orang perseorangan atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro, Kecil, dan Menengah (Jurnal Administrasi Publik (JAP), Vol. 1 :1286-1295).

b. Landasan Hukum Usaha Mikro

Keberadaan usaha kecil sebagai bagian dari pelaku usaha di Indonesia eksis dengan diterbitkannya Undang-Undang Nomor 9 tahun 1995 tanggal 26 Desember 1995, lembaran Negara Republik Indonesia Nomor 74 tahun 1995 tentang Undang-Undang usaha kecil. Arti pentingnya usaha kecil dalam dunia usaha tercermin dari dasar pertimbangan di keluarkannya Undang-Undang usaha kecil bahwa dalam pembangunan nasional, usaha kecil sebagai bagian integral dunia usaha yang merupakan kegiatan ekonomi rakyat mempunyai kedudukan, potensi, dan peran yang strategis unutk mewujudkan struktur perekonomian nasional yang makin seimbang yang berdasarkan demokrasi ekonomi. Bahwa sehubungan hal

22

tersebut, usaha perlu lebih diberdayakan dalam memanfaatkan peluang usaha dan menjawab tantangan perkembangan ekonomi pada masa yang akan datang.

Dalam penjelasan umum Undang-Undang usaha kecil disebutkan:

“usaha kecil yang merupakan bagian integral dunia usaha nasional mempunyai kedudukan, potensi dan peranan yang sangat penting dan strategis dalam mewujudkan tinjauan pembangunan

nasional pada umumnya dan tujuan ekonomi pada

khususnya”(sembiring,2008:89).

Dalam Undang-Undang No 9 tahun 1995 tentang usaha kecil pasal 8 dijelaskan upaya pemerintah unutk menumbuhkan iklim usaha yang kondusif agar tidak terjadi persaingan yang tidak sehat, yaitu:

a. meningkatkan kerja sama usaha kecil dalam bentuk koperasi dan himpunan kelompok usaha untuk memperkuat posisi tawar usaha kecil.

b. Mencegah pembentukan struktur pasar yang dapat melahirkan persaingan yang tidak wajar dalam bentuk monopoli, oligopoly, yang merugikan usaha kecil.

c. Mencegah terjadinyan penguasaan pasar dan pemusatan usaha oleh orang perorangan atau kelompok tertentu yang merugikan pasar.

Kebijakan pemerintah yang lain adalah pembinaan UKM.UU.No 9 tahun 1995 tentang usaha kecil, pasal 17, menyatakan bahwa pemerintah, dunia usaha dan masyarakat melakukan pembinaan dan pengembangan dalam sumber daya manusia (SDM), disamping penguatan SDM dan upaya menumbuhkan manajemen kewirausahaan, pemerintah juga melakukan pembinaan teknologi sebagaimana diatur dalam pasal 18, yaitu:

a. Menigkatkan kemampuan dibidang teknologi produksi dan pengandalian mutu.

b. Meningkatkan kemampuan dibidang penelitian untuk mengembangkan desain dan teknologi baru.

c. Memberi insentif kepada UKM yang merupakan teknologi baru dan melestarikan lingkungan hidup.

d. Meningkatkan kemampuan memenuhi standarisasi teknologi.

e. Menumbuhkan dan pengembangkan lembaga penelitian dan pengembangan di bidang desain dan teknologi bagi usaha kecil (Amalia, 2009:263)

Dalam upaya meningkatkan kesempatan dan kemampuan usaha kecil, telah dikeluarkan berbagai kebijaksanaan oleh pemerintah tentang percadangan usaha kecil menjadi tangguh, mandiri, dan juga dapat berkembang menjadi usaha mencegah sehingga dapat menigkatkan produk nasional, kesempatan kerja, ekspor, serta pemerataan hasil-hasil pembangunan yang ada pada gilirannya akan memberikan sumbangan yang lebih besar terhadap penerimaan Negara. Selanjutnya pemberdayaan usaha kecil akan meningkatkan kedudukan serta peran usaha kecil dalam perekonomian nasional sehingga terwujud tatanan perekonomian nasional yang sehat dan kukuh.

c. Hakikat Usaha Kecil Menengah

Belakangan ini istilah pemberdayaan ekonomi rakyat atau usaha kecil menengah menjadi topik pembicaraan banyak kalangan.Penggunaan istilah ekonomi rakyat memberikan kesan secara umum yang menggambarkan bahwa seolah-olah selama ini telah terjadi pembelahan antara rakyat dan konglomerat.

Kata “pemberdayaan dan memberdayakan” yang merupakan terjemahan dari kata “empower”. Kemunculan istilah

24

ini memberikan isyarat bahwa selama ini telah terjadi ketidakberdayaan dalam kehidupan kelompok tertentu baik dalam siklus kehidupan politik, sosial, maupun ekonomi. Pemberdayaan adalah upaya membuat sesuatu kemampuan atau berkekuatan.Pemberdayakan ekonomi rakyat juga berarti upaya untuk memandirikan rakyat lewat perwujudan potensi kemampuan yang dimiliki rakyat.

Pemberdayaan dapat dilihat dari tiga sisi; pertama, pemberdayaan dengan menciptakan suasana iklim yang memungkinkan potensi rakyat berkembang. Chomsky (1972) mengatakan bahwa semua manusia memiliki potensi kreativitas bawaan. Artinya, setiap anggota masyarakat memiliki kemampuan untuk berkembang sehingga setiap anggota masyarakat memiliki hak untuk memanfaatkan potensi yang dimiliki menuju kehidupan yang lebih baik.

Kedua, pemberdayaan dilakukan untuk memperkuat potensi ekonomi atau daya yang dimiliki keluarga.Dalam rangka memperkuat potensi ekonomi ini, upaya yang dilakukan adalah meningkatkan taraf hidup pendidikan, kesehatan, dan akses terhadap sumber-sumber kemajuan ekonomi seperti, modal, teknologi, informasi, dan lapangan kerja.

Ketiga, pemberdayaan melalui pengembangan ekonomi rakyat berarti berupaya melindungi atau mencegah terjadinya persaingan yang tidak seimbang, serta menciptakan kebersamaan dan kemitraan antara yang maju dengan yang belum maju.

Gagasan pemberdayaan ekonomi rakyat dengan demikian mengacu pada bagaimana membangun kemampuan masyarakat, memberikan ruang gerak bagi masyarakat agar berpartisipasi dan emansipasi jalan memilih, menentuak dan melaksanakan pilihan-pilihan mereka melalui serangkaian kegiatan riil yang dapat membantu menigkatkan produktifitas ekonomi mereka yang

memeperbaiki taraf kehidupan dari yang baik menjadi lebih baik atau dari yang kurang baik menjadi baik (Muhammad, 2005:111-113).

d. Sektor Usaha Yang Dapat Dibiayai 1.) Pertanian tanaman pangan. 2.) Perdagangan.

3.) Industri rumah tangga. 4.) Industri jasa.

5.) Usaha lainnya

Usaha-usaha yang memiliki pengaruh baik secara langsung maupun tidak langsung terhadap norma-norma kehidupan seperti: a) Usaha memproduksi dan memperdagangkan peralatan

militer.

b) Usaha memproduksi dan memperdagangkan yang dapat membahayakan makhluk hidup dan merusak lingkungan. c) Usaha memproduksi dan memperdagangkan bahan ilegal. d) Kegiatan spekulasi, baik mata uang, tanah, real, estate,

sekuritas dan lain-lain.

e. Pengembangan UMKM

Pengembangan dapat diartikan sebagai suatu usaha untuk menigkatkan kemampuan konseptual, teoritis, teknis, dan moral individu sesuai dengan kebutuhan pekerjaan atau jabatan melalui pendidikan dan pelatihan. Mengemukakan bahwa pengembangan UKM lebih diarahkan untuk menjadi pelaku ekonomi yang berdaya saing melalui perkuatan kewirausahaan dan peningkatan dan peningkatan adaptasi terhadap kebutuhan pasar, pemanfaatan hasil inovasi dan penerapan teknologi (Alfifuddin, 2010:180). Pengaruh dari pengembangan UMKM di Indonesia dan melihat peran serta pemerintah dalam meningkatkan pertumbuhan UMKM di

26

Indonesia memiliki hasil positif, baik secara langsung maupun tidak langsung (Tambunan, 2009:04).

Pengembangan UMKM pada hakekatnya merupakan tanggung jawab bersama antara pemerintah dan masyarakat. Dengan mencermati permasalahan yang dihadapi oleh UMKM, diperlukan upaya hal-hal seperti:

1. Penciptaan iklim usaha yang kondusif. 2. Bantuan permodalan.

3. perlindungan usaha. 4. pengembangan kemitraan. 5. Pelatihan.

6. Pengembangan promosi.

7. Mengembangkan kerja sama yang setara.

Pengembangan SDM Usaha Mikro, Kecil, dan Menengah (UMKM) sebagaimana Pasal 19 UU No. 20 Tahun 2008 tentang UMKM, pengembangan dalam bidang sumber daya manusia sebagaimana dimaksud dalam Pasal 16 ayat (1) huruf c dilakukan dengan cara:

a. memasyarakatkan dan memberdayakan kewirausahaan; b. meningkatkan keterampilan teknis dan manajerial; dan

c. membentuk dan mengembangkan lembaga pendidikan dan pelatihan untuk melakukan pendidikan, pelatihan, penyuluhan, motivasi dan kteativitas bisnis, dan penciptaan wirausaha baru.

Dari ketiga aspek tersebut berarti sumber daya manusia merupakan subyek yang terpenting dalam pengembangan Usaha Mikro, Kecil, dan Menengah agar dapat menciptakan wirausaha yang mandiri dari masyarakat. Oleh karena itu masyarakat perlu diberdayakan untuk meningkatkan kualitas SDM sehingga dapat mempengaruhi kualitas produksi yang dihasilkan dalam rangka meningkatkan perekonomian masyarakat untuk kesejahteraan

masyarakat (Jurnal Administrasi Publik (JAP), Vol. 1, No. 6, Hal. 1286-1295).

f. Karakteristik usaha mikro, kecil dan menegah

1.) Usaha mikro

Adapun karakteristik usaha mikro antara lain: a) Akses sumber daya

Usaha mikro adalah pelaku usaha yang dikarakteristikkan dengan akses mereka terhadap sumber daya yang relatif rendah. Secara umum, intensitas pelaku usaha mikro dianggap tidak eksis sebagai bisnis yang legal. Mereka memiliki akses kecil terhadap proteksi hukum atau layanan pemerintah dalam bisnis. Konsekuensi kasus yang tidak legal antara lain menghindari monitoring para aparat pemerintah dan hal ini dapat mengganggu operasi serta meningkatkan biaya transaksi dan operasi sehingga mengurangi akses mereka terhadap pelanggan. Produksi skala mikro masih berorientasi pada tenaga kerja. Teknologi produksi yang dimilikinya masih rendah, pengalaman pelatihan yang mereka miliki relatif minim.

Demikian juga akses mereka terhadap bahan baku yang dapat berpengaruh terhadap biaya. Tetapi, skala mikro dapat menjadi sangat kompetitif karena kemampuannya menggunakan tenaga kerja yang murah dan juga terhindar dari pajak. Bukti telah menunjukkan bahwa sektor mikro mampu menjadi inovasi dan energi terhadap pengembangan jiwa kewirausahaan.

a. Kepemilikan usaha mikro

Usaha skala mikro dimiliki dan dikelola oleh perorangan atau keluarga sehingga mempunyai peran penting bagi ekonomi keluarga, namun ada sebagian kecil ada yang

28

diserahkan untuk dikelola oleh orang lain. Pendapatan utama usaha skala mikro merupakan penyangga utama untuk memenuhi kebutuhan keluarga bukan hanya sekedar usaha sampingan baik yang dikelola laki-laki (suami) maupun perempuan (istri).

Jadi, usaha mikro bisa merupakan usaha utama dalam memenuhi kebutuhan keluarga juga bisa dalam bentuk usaha sampingan rumah tangga.

b. Peran usaha mikro

Sebagian besar usaha skala mikro menyerap tenaga kerja kurang dari 5 orang, tetapi hampir semuanya menyerap lebih dari 1 orang setiap unit usaha mikro. Ada juga usaha mikro yang sudah berkembang usahanya yang menyerap tenaga kerja antara 5-10 orang. Oleh karena itu, apabila usaha skala mikro tumbuh dan berkembang dengan baik akan menyerap tenaga kerja secara signifikan.

c. Kelembagaan usaha mikro

Karakteristik umum usaha skala mikro tidak memiliki kelembagaan dan izin atau lisensi formal dari lembaga yang berwenang sehingga beroperasi secara informal. Tidak adanya badan usaha yang resmi merupakan salah satu kendala bagi usaha mikro untuk dapat mengakses sumber dana, baik dana dari lembaga keuangan, misalnya perbankan, koperasi, maupun dana dari program-program perberdayaan yang dilakukan pemerintah.

Kemungkinan dampak dari tidak adanya badan hukum adalah tidak dapat melakukan kerja sama misalnya menjadi subkontraktor bagi perusahaan dan pemerintah daerah, sehingga mereka sulit untuk menjadi pemasok/distributor bagi usaha-usaha besar. Padahal, kemampuan skala mikro

dalam menggunakan tenaga kerja membuat usaha skala ini menjadi atraktif (menarik).

d. Kelayakan usaha

Guna mengetahui kelembagaan usaha skala mikro, dapat diidentifikasi dari berbagai aspek, di antaranya mode (tipe) produksi, teknologi, pemasok, sifat usaha, prospek pengembangan, permintaan produk, produk pengganti, usaha sekitar, dukungan pemerintah. Penggunaan teknologi dalam melakukan produksi sebagian besar masih bersifat sederhana. Walapun menggunakan teknologi sederhana, usaha mikro tetap memerlukan adanya proses pembelajaran dalam memanfaatkan teknologi tersebut melalui pelatihan, advokasi, pendampingan, dan pemagangan.

Karakterisrik usaha mikro berdasarkan pasal 6 UU N0. 20 tahun 2008 tentang UMKM yaitu:

a. Memiliki kekayaan bersih paling banyak Rp. 50.000.000 tidak termasuk dana dan bangunan tempat usaha.

b. Memiliki hasil tahun paling banyak Rp. 30.000.000 (Saiman, 2014:9).

2.) Usaha kecil

Menurut Suharto Prawirokusumo, karakteristik usaha kecil: a) Biasanya usaha kecil dikelola oleh pemiliknya sehingga

disebut owner-manager yang biasanya bertindak sebagai pimpinan yang memberikan arahan kepada beberapa staf yang tidak terlalu banyak dan tidak berspesialisasi untuk menjalankan usaha. Mereka disebut managemen team yang biasanya berasal dari anggota famili, sanak saudara, atau teman dekat.

b) Usaha kecil biasanya hanya mempunyai singel product line tidak diversifikasi usaha, volume usaha relatif kecil.

30

c) Penanggung jawab pengambilan keputusan biasanya dipegang oleh satu orang dan kurang memberikan wewenang kepada orang lain (very little or no delegation of authority).

d) Hubungan antara managemen dengan pekerjanya bersifat sangat dekat (close management-employee relationship). e) Biasanya organisasi usaha tanpa adanya spesialisasi

fungsional (has few or sometimes no functional specialist, such as a full time accountant or a personal manager). f) Dalam sistem pelaporan juga tidak bertingkat (has no

more than two tiers of managemen reporting).

g) Kurang mempunyai long term planning. 8. Biasanya tidak go public.

h) Lebih berorientasi kepada survival untuk menjaga (ownwer’s equity dari pada provit maximusasi).

i) Tidak dominan dalam pasar.

Menurut undang-undang N0 9 tahun 1995 ada beberapa kriteria dari usaha kecil yaitu sebagai berikut:

(1) Memiliki kekayaan bersih paling banyak Rp. 200.000.000, tidak termasuk tanah dan bangunan tempat usaha.

(2) Memilikik hasil penjualan tahunan paling banyak Rp. 1.000.000.000.

(3) Milik warga Negara Indonesia.

(4) Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perudahaan yang dimiliki, dikuasai atau berafiliasi baik langsung maupun tidak langsung dengan usaha menegah atau usaha besar.

(5) Berbentuk usaha perorangan, badan usaha yang tidak berbadan hukum atau badan usaha yang berbadan hukum , termasuk koperasi (pasal 5 ayat 1).

3.) Usaha Menengah

Adapun kriteria usaha menegah yaitu:

a. Memiliki kekayaan bersih lebih besar dari Rp.200.000.000.00 sampai dengan yang paling banyak Rp. 10.000.000.000.00, tidak termasuk tanah dan bangunan tempat usaha.

b. Sesuai denga ketentuan butir empat Inpres No. 10/1999 Tentang Usaha Menengah, para menteri sesuai dengan ruang lingkup tugas, kewenangan, dan tanggung jawab masing-masing dapat menetapkan kriteria usaha menengah sesuai dengan karakteristik sektornya dengan ketentuan kekayaan bersih paling banyak Rp.10.000.000.000.00.

c. Milik warga Negara Indonesia.

d. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai atau berafiliasi, baik langsung maupun tidak langsung dengan usaha besar. e. Bentuk badan usaha perorangan, badan usaha yang

berbadan hukum atau yang tidak berbadan hukum.

g. Jenis Usaha Kecil Dan Menengah

Menurut soetrisno P.H., jenis-jenis usaha kecil dan menengah diindonesia dari beberapa segi yaitu sebagai berikut: 1.) Dari segi ekonomi sektoral

a) Sektor koperasi. b) Sektor Negara.

c) Sektor swasta, yang terdiri dari perseroan terbatas, perseroan komanditer, firma, usaha perorangan dan perusahaan internasional.

32

2.) Ditinjau dari segi bentuk produksinya. a) Perusahaan industri b) Perusahan niaga c) Perusahaan agribisnis d) Perusahaan jasa e) Perusahaan ekstratif f) Perusahaan kredit

3.) Ditinjau berdasarkan tanggung jawabnya

a.) Perusahaan dengan pemilik yang bertanggung jawab sepenuhnya terhadap utang perusahaan. Yang termasuk kedalam bentuk ini adalah perusahaan perorangan dan firma.

b.) Perusahaan dengan pemilik yang tidak bertanggung jawab sepenuhnya terhadap utang perusahaan. Yang termasuk dalam bentuk perusahaan ini adalah Perseroan Terbatas (Amalia,2009:47).

h. Peran Usaha Mikro Kecil dan Menengah (UMKM)

Usaha mikro dan kecil bertujuan menumbuhkan dan mengembangkan usahanya dalam rangka membangun perekonomian nasional berdasarkan demokrasi ekonomi yang berkeadilan. Dapat dikatakan UMKM memiliki peran dalam pembangunan perekonomian nasional melalui kontribusi terhadap PDB, menciptakan lapangan pekerjaan, dan penyerapan tenaga kerja.

Kemampuan UMKM dalam menghadapi krisisdan pembangunan perekonomian nasional disebabkan oleh (Glen Glenardi,2002:290):

1) Sektor mikro dapat dikembangkan hampir disemua sektor usaha dan tersebar di seluruh wilayah Indonesia.

2) Karena sifat penyebaran yang sangat luas (baik sektor usaha dan wilayahnya) sektor mikro sangat berperan dalam pemerataan kesempatan kerja.

3) UMKM termasuk usaha-usaha anggota koperasi yang pada umumnya fleksibel. UMKM dengan skala usaha yang tidak besar, kesederhanaan spesifikasi dan teknologi yang digunakan dapat lebih mudah menyesuaikan dengan perubahan atau perkembangan yang terjadi.

4) UMKM merupakan industri padat modal. Dalam struktur biaya produksinya, komponen tersebar adalah biaya variabel yang mudah menyesuaikan dengan perubahan atau perkembangan yang terjadi.

5) Produk-produk yang dihasilkan sebagian besar merupakan produk yang berkaitan langsung dengan kebutuhan primer masyarakat.

6) UMKM lebih sesuai dan dekat dengan kehidupan pada tingkat bawah (grassroot) sehingga upaya mengentaskan masyarakat dari keterbelakangan akan lebih efektif.

i. Permasalahan Usaha Kecil Menengah

Permaslahan usaha kecil dalam ekonomi nasional maupun global menunjukkan hal-hal apa yang perlu diperkuat dalam percaturan bisnis (mampu atau tidak bertahan) dan usaha-usaha bagaimanakah yang perlu dikembangkan dimasa-masa yang akan datang, dalam rangka mencapai sperpektif usaha kecil yang potensial dan dinamis. Hal tersebut, terutama permasalahannya dikelompokkan atas 3 kategori berikut:

1.) Permasalahan klasik dan mendasar, misalnya keterbatasan modal, SDM, pengembangan produk, dan akses pemasaran. 2.) Permasalahan pada umumnya, misalnya antara peran dan

34

yang berhubungan dengan maslah lanjutan seperti, prosedur perizinan, perpajakan, agunan, dan hukum.

3.) Permasalahan lanjutan, misalnya pengenalan dan penetrasi pasar ekspor yang belum optimal, kurangnya pemahaman desain produk yang sesuai dengan karakter pasar, permasalahan hukum yang menyangkut perizinan, hak paten dan prosedur kontrak.

Beberapa permasalahan usaha kecil dalam arti luas yaitu: a) Keterbatasan pemasaran.

Dalam literatur, pemasaran sering dianggap sebagai salah satu kendala yang kritis bagi perkembangan UKM. Hasil dari studi lintas negara yang dilakukan oleh james dan akrasanee (1988) di sejumlah Negara ASEAN menunjukkan bahwa pemasaran adalah termasuk growth constraints yang dihadapi oleh banyak pengusaha kecil dan menengah. Studi ini menyimpulkan bahwa jika UKM tidak melakukan perbaikan yang cukup disemua aspek-aspek yang terkait dengan pemasaran seperti kualitas produk dan kegiatan promosi maka sulit sekali bagi UKM untuk dapat turut berpartisipasi dalam era perdagangan bebas.

Hasil studi mereka itu menunjukkan bahwa salah satu aspek yang terkait dengan masalah pemasaran yang umum dihadapi oleh UKM yaitu tekanan-tekanan persaingan, baik dipasar domestik dari produk-produk serupa buatan usaha besar dan impor, maupun ekspor. Selain terbatasnya informasi, banyak pengusaha kecil dan menengah, khususnya mereka yang kekurangan modal dan SDM dan mereka yang berlokasi di daerah-daerah pedalaman yang relatife terisolasi dari pusat informasi, komunikasi dan transfortasi kesulitan untuk memenuhi standar produksi dan perdagangan.

b) Keterbatasan finansial.

UKM menghadapi dua masalah utama dalam aspek finansial, yaitu mobilisasi modal awal dan akses ke modal kerja investasi, serta finansial jangka panjang akibab skala ekonomi ynag kecil.Modal yang dimiliki oleh pengusaha kecil sering kali tidak mencukupi untuk kegiatan produksinya, terutama untuk investasi, walaupun pada umumnya modal awal bersumber dari modal sandiri atau sumber-sumber informal.

Banyaknya kredit perbankan saat ini tidak menjamin terpenuhinya kebutuhan finansial UKM sehingga sumber-sumber pendanaan dari sektor informal masih tetap dominan didalam pembiayaan UKM. Hal ini disebabkan oleh sejumlah alasan yang teralif terisolasi, persyaratan kredit terlalu berat, kurangnya informasi ynag ada beserta prosedurnya (Hubeis. 2009:5).

c) Keterbatasan SDM.

Keterbatasan SDM juga merupakan salah satu kendala serius bagi banyak UKM di Indonesia, terutama dalam aspek-aspek entrepreneurship manajemen teknik produksi, pengembangan produksi, engineering, design, quality control, organisasi bisnis, akuntansi, data processing, teknik pemasaran, dan penelitian pasar. Sedangkan keahlian ini sangat dibutuhkan untuk mempertahankan atau memperbaiki kualitas produk, meningkatkan efisiensi dan produktifitas dalam produksi, memperluas pangsa pasar dan menembus pasar baru.

Untuk menanggulangi masalah SDM ini, memberikan pelatihan langsung kepada pengusaha sangat penting dan ini merupakan satu-satunya cara yang paling efektif. Akan tetapi banyak UKM, khususnya usaha mikro, tidak sanggup sendiri

36

menanggung biaya pelatihan.Oleh karena itu, peran pemerintah sangat penting dalam menyelenggarakan program-program pendidikan/pelatihan bagi pengusaha maupun tenaga kerja di UKM.

d) Masalah bahan baku.

Keterbatasan bahan baku juga sering menjadi salah satu kendala serius bagi pertumbuhan output atau kelangsungan produksi bagi banyak UKM di Indonesia.

e) Keterbatasan teknologi

UKM di Indonesia masih menggunakan teknologi lama/tradisional dalam bentuk mesin-mesin tua atau alat-alat produksi yang sifatnya manual. Keterbelakangan teknologi ini tidak hanya membuat rendahnya total factor productivity dan efisiensi di dalam proses produksi, tetapi juga rendahnya kualitas produk yang dibuat. Keterbatasan teknologi khususnya usaha-usaha rumah tangga (mikro), disebabkan oleh banyak faktor; diantaranya keterbatasan modal investsai untuk membeli mesin-mesin baru atau untuk menyempurnakan proses produksi, keterbatasan informasi mengenai perkembangan teknologi atau mesin-mesin dan alat-alat produksi baru, dan keterbatasan SDM yang dapat mengoperasikan mesin-mesin baru atau melakukan inovasi-inovasi dalam produk maupun proses produksi.(Tambunan, 2003:73-80).

f) Kemampuan Manajemen

Kekurangmampuan pengusaha kecil untuk menentukan pola manajemen yang sesuai dengan kebutuhan dan tahap perkembangan usahanya, sehingga pengelolaan usaha menjadi terbatas. Dalam hal ini, manajemen merupakan seni yang dapat digunakan atau diterapkan dalam penyelenggaraan kegiatan apapun, karena dalam setiap

kegiatan akan terdapat unsur perencanaan, pelaksanaan, dan pengawasan. Atas dasar hal tersebut, maka praktik-praktik manajemen dapat dilakukan diberbagai bidang ataupun fungsi yang ada dalam suatu usaha, yaitu sebagai berikut: (1) Planning (perencanaan)

Adalah perhitungan dan penentuan tentang apa yang akan dijelaskan di dalam rangka mencapai suatu tujuan tertentu dari suatu organisasi atau perusahaan; dimana, bilamana, oleh siapa, dan bagaimana tata cara yang harus dilakukan untuk mencapai tujuan tersebut.

(2) Organizing (pengorganisasian)

Adalah suatu tindakan yang dilakukan untuk memikirkan, memperhitungkan dan menyediakan segala sesuatunya, untuk membuka suatu kemungkinan, agar rencana yang telah ditentukan sebelumnya dapat dilaksanakan dengan baik.

(3) Actuating (pelaksanaan)

Adalah fungsi manajemen yang merupakan penggabungan dari beberapa fungsi manajemen lain. Dalam praktik, fungsi actuating dilaksanakan dalam bentuk lima subfungsi manajemen, yaitu komunikasi, kepemimpinan, pengarahan atau penjelasan, memotivasi, serta penyediaan sarana dan kemudahan.

(4) Controlling (pengawasan)

Adalah keseluruhan kegiatan yang membandingkan atau mengukur apa yang sedang atau sudah dilaksanakan dengan kriteria, standar atau rencana-rencana yang telah ditetapkan sebelumnya (Hubeis. 2009:6).

Sarana atau alat manajemen untuk mencapai tujuan adalah lima (5) M, yaitu :