Indeksni vzajemni skladi : diplomsko delo

Bebas

68

0

0

Teks penuh

(2) 1. IZJAVA Študent Aleš Šoba izjavljam, da sem avtor tega diplomskega dela. Zagotavljam, da sta tiskana in elektronska verzija istovetni. Kot avtor dovoljujem njegovo objavo na spletni strani fakultete. Kraj: Rače Datum: 02.05.2004. Podpis:.

(3) 2. PREDSTAVITEV DELA Varčevanje v vrednostnih papirjih ima v razvitem svetu (tu imamo v mislih predvsem Združene države Amerike) dolgo tradicijo. Naložbe v delnice so se dolgoročno izkazale za najbolj donosne naložbe. Varčevanje v njih je primerno tako za pokojninsko varčevanje, varčevanje za nakup stanovanja ali za varčevanje za šolanje otrok. Vendar mora imeti vlagatelj za neposredno vlaganje v vrednostne papirje tudi dovolj sredstev, da lahko doseže zadovoljivo stopnjo razpršitve premoženja, ali pa jo doseže le z velikimi stroški. To težavo rešujejo investicijski skladi, ki omogočajo posredno vlaganje v vrednostne papirje, s čimer vlagatelj doseže učinkovito razpršitev premoženja z manjšimi stroški. Danes so prevladujoči tip investicijskih skladov odprti investicijski skladi (vzajemni skladi). Ti se lahko razlikujejo glede naložbene strategije, pristopa k investiranju, sestave naložb. Možnosti so neomejene. Ena izmed njih so indeksni vzajemni skladi, v zadnjih desetletjih najhitreje rastoča skupina vzajemnih skladov v ZDA. V Sloveniji indeksnih vzajemnih skladov še nimamo, zato je tudi poznavanje te skupine vzajemnih skladov omejeno. Z vstopom Slovenije v Evropsko unijo bomo priča agresivnejšemu oglaševanju tujih vzajemnih skladov. Da se bo vlagatelj lahko odločil, kateri vzajemni sklad je zanj najprimernejši, je pomembno, da je seznanjen z vsemi možnostmi, ki jih trg ponuja. Indeksni vzajemni skladi so lahko zanimivi za marsikaterega slovenskega vlagatelja, zato je pomembno, da pozna vse prednosti, ki jih ta oblika varčevanja ponuja. Osnova delovanja indeksnih vzajemnih skladov je preprosta. Svoje premoženje oblikuje v (skoraj) natančno takšni sestavi, kot jo ima določen borzni indeks. Najbolj zasledovan borzni indeks je S&P 500, večina indeksnih vzajemnih skladov se glasi na ameriške borzne indekse. Cilj indeksnega vzajemnega sklada je čim bolj se približati donosnosti zasledovanega indeksa. Osnovne prednosti teh skladov so visoka stopnja razpršitve premoženja, nizki davki na kapitalski dobiček za vlagatelje (kot posledica nizkega obrata naložb) in predvsem nizki stroški upravljanja. Ti so posledica tega, da imajo ti skladi precej manjše število zaposlenih kot aktivno upravljani skladi, saj ne potrebujejo analitikov in svetovalcev, ki bi iskali primerne naložbe, temveč to zanje stori že izbran borzni indeks. Zgodovina je pokazala, da večina aktivnih vzajemnih skladov po vseh stroških, provizijah in davkih ne doseže donosov, kot jih sam trg (izbrani indeksi). Zato je nesmiselno plačevati visoke provizije skladu, ki nato ne doseže niti povprečnega donosa. Odgovor na ta problem so indeksni vzajemni skladi, ki ne skušajo premagati trga, ampak mu samo sledijo. Zaradi nizkih stroškov in davkov, ki jih morajo plačati vlagatelji, dosežejo dolgoročno višje donose kot večina (nekje 75 odstotkov) preostalih aktivno upravljanih vzajemnih skladov. Danes v ZDA ena tretjina institucionalnih vlagateljev vlaga v indeksne vzajemne sklade, medtem ko na njih prisega šele 8 odstotkov individualnih vlagateljev. Predvsem zato, ker vsak vlagatelj verjame, da bo, če bo investiral v aktivni vzajemni sklad, dosegel nadpovprečne donose, kar pa se zgodi zelo redko. Problem je tudi oglaševanje vzajemnih skladov, ki prikazujejo donose pred stroški, provizijami in davki, kar nepoučene vlagatelje zavede, medtem ko so realni donosi mnogo nižji. V samem delu smo iz razpoložljive literature in elektronskih virov skušali pridobiti čim več koristnih podatkov o delovanju in organizaciji indeksnih vzajemnih skladov ter iz razpoložljivih virov narediti primerjavo med samimi indeksnimi vzajemnimi skladi in tudi primerjavo med njimi in povprečnimi aktivno upravljanimi vzajemnimi skladi..

(4) 3. V prvem poglavju osrednjega dela smo predstavili investicijske sklade, njihov razvoj in katera osnovna oblika investicijskih skladov je danes prevladujoča. Naredili smo tudi klasifikacijo vzajemnih skladov in določili mesto indeksnih vzajemnih skladov. V naslednjem poglavju smo pogledali lastnosti vzajemnih skladov. Predstavljene lastnosti so skupne vsem vzajemnim skladom, tudi indeksnim, zato je primerno, da smo jih navedli, preden smo predstavili indeksne vzajemne sklade in atribute, zaradi katerih se ločijo od preostalih vzajemnih skladov. V nadaljevanju dela smo se posvetili indeksnim vzajemnim skladom, prikazali smo njihove osnovne lastnosti in kako delujejo. Preden smo prikazali prednosti, zaradi katerih so postali tako priljubljeni, pa smo se posvetili še slabostim aktivnega investiranja kot enem izmed vzrokov, zaradi katerega se je zgodila indeksna revolucija. Po prikazu prednosti indeksnih skladov smo naredili še analizo, kateri so najbolj uspešni indeksni vzajemni skladi in kateri borzni indeksi so najbolj zasledovani. Naredili smo tudi primerjavo med Vangurdovimi skladi, ki so vodilni na področju indeksiranja, in preostalimi delniškimi vzajemnimi skladi. Predstavljene so tudi indeksne delnice, ki so ena izmed alternativ malim vlagateljem, saj so še bolj dostopne kot indeksni vzajemni skladi. V zadnjem poglavju je predstavljeno, kakšne možnosti imamo Slovenci pri investiranju v indeksne vzajemne sklade. Zahvaljujem se vsem, ki so mi kakorkoli pomagali pri nastajanju diplomske naloge..

(5) 4. KAZALO UVOD ............................................................................................................................................................... 6 1.1 1.2 1.3 1.4 2. OPREDELITEV PODROČJA IN OPIS PROBLEMA ...................................................................................... 6 NAMEN, CILJI IN OSNOVNE TRDITVE ................................................................................................... 6 PREDPOSTAVKE IN OMEJITVE RAZISKAVE .......................................................................................... 7 PREDVIDENE METODE RAZISKOVANJA................................................................................................ 7. INVESTICIJSKI SKLADI ..................................................................................................................... 8 2.1 2.2 2.3. 3. OPREDELITEV INVESTICIJSKIH SKLADOV ............................................................................................ 8 ODPRTI (VZAJEMNI) SKLADI ALI ZAPRTI INVESTICIJSKI SKLADI ........................................................ 10 KLASIFIKACIJA VZAJEMNIH SKLADOV .............................................................................................. 12. LASTNOSTI VZAJEMNIH SKLADOV ............................................................................................ 14 3.1 3.2 3.3 3.4 3.5 3.6 3.7. 4. PREDNOSTI IN SLABOSTI INVESTIRANJA V VZAJEMNE SKLADE.......................................................... 14 DELOVANJE VZAJEMNIH SKLADOV ................................................................................................... 15 STORITVE VZAJEMNIH SKLADOV ...................................................................................................... 18 STROŠKI VZAJEMNIH SKLADOV ........................................................................................................ 20 DAVKI IN VZAJEMNI SKLADI ............................................................................................................. 22 ZAKONSKA UREDITEV VZAJEMNIH SKLADOV ................................................................................... 23 INFORMACIJE O VZAJEMNIH SKLADIH V PROSPEKTU ......................................................................... 24. INDEKSNI VZAJEMNI SKLADI....................................................................................................... 25 4.1 OPREDELITEV INDEKSNIH VZAJEMNIH SKLADOV .................................................................................... 25 4.1.1 Zgodovina indeksnih vzajemnih skladov.................................................................................. 25 4.1.2 Indeksi ..................................................................................................................................... 26 4.1.3 Prilagojeni indeksni vzajemni skladi ....................................................................................... 27 4.1.4 Struktura in vodenje indeksnih vzajemnih skladov .................................................................. 28 4.1.5 Napaka pri zasledovanju (The Tracking error) indeksnega vzajemnega sklada ..................... 29 4.1.6 Kako indeksni vzajemni sklad trguje z delnicami in obveznicami ........................................... 30 4.2 POMANJKLJIVOSTI AKTIVNEGA NAČINA INVESTIRANJA .................................................................... 31 4.2.1 Nezmožnost predvideti prihodnost........................................................................................... 31 4.2.1.1. 4.2.2 4.2.3 4.2.4 4.2.4.1 4.2.4.2 4.2.4.3. Temeljna in tehnična analiza: orodje aktivnih investitorjev pri poskusu predvideti prihodnost .......... 32. Finančni trgi so igra ničelne vsote (Zero sum game) .............................................................. 33 Teorija učinkovitega trga (The Efficient Market Theory)........................................................ 34 Strategije, ki jih uporabljajo aktivni investitorji...................................................................... 35 Z iskanjem napačno ovrednotenih vrednostnih papirjev (stock picking)............................................. 35 Tempiranje trga (Market timing)......................................................................................................... 35 Investiranje na podlagi preteklih rezultatov (Track record investing) ................................................. 36. 4.3 PREDNOSTI INDEKSNIH VZAJEMNIH SKLADOV .................................................................................. 38 4.3.1 Strateška razporeditev premoženja z indeksnimi vzajemnimi skladi ....................................... 38 4.3.2 Indeksni vzajemni skladi zmanjšujejo naložbeno tveganje ...................................................... 40 4.3.3 Indeksni vzajemni skladi minimizirajo stroške vlaganja.......................................................... 41 4.3.4 Indeksni vzajemni skladi minimizirajo davke .......................................................................... 43 4.3.5 Indeksni vzajemni skladi so emocionalno manj stresni za vlagatelje ...................................... 44 4.4 INDEKSNI VZAJEMNI SKLADI V SVETU .............................................................................................. 45 4.4.1 Standard & Poor`s 500 Composite Stock Index (S&P 500) .................................................... 45 4.4.2 Wilshire 5000 Index................................................................................................................. 47 4.4.3 Russell 2000 Index................................................................................................................... 48 4.4.4 Mednarodni in globalni borzni indeksi.................................................................................... 51 4.4.5 Primerjava indeksnih vzajemnih skladov z delniškimi vzajemnimi skladi ............................... 55 4.5 INDEKSNE DELNICE (ETF)................................................................................................................ 56 5. SLOVENSKI VLAGATELJI IN INDEKSNI VZAJEMNI SKLADI .............................................. 58. 6. SKLEP.................................................................................................................................................... 59.

(6) 5 7. ABSTRACT ........................................................................................................................................... 61. SEZNAM LITERATURE............................................................................................................................. 63 SEZNAM VIROV.......................................................................................................................................... 64 SEZNAM UPORABLJENIH SIMBOLOV IN KRATIC .......................................................................... 66 SEZNAM TABEL ......................................................................................................................................... 67.

(7) 6. UVOD 1.1. Opredelitev področja in opis problema. Varčevanje v investicijskih skladih postaja v Sloveniji vse bolj priljubljena oblika varčevanja, predvsem za malega investitorja, ki z neposrednim investiranjem v delnice razmeroma težko doseže zadovoljivo stopnjo razpršitve svojega premoženja. Prav to težavo razrešujejo investicijski skladi, ki z razmeroma majhnimi stroški učinkoviteje razpršijo premoženje, kot bi to lahko storili investitorji. V Sloveniji imamo še razmeroma majhno ponudbo investicijskih skladov, predvsem kar se tiče strategije naložb. Večina investira na slovenskem trgu kapitala, ki pa je za svetovne razmere izredno majhen. Ko pa pogledamo svetovno ponudbo investicijskih skladov, vidimo, da naletimo na problem, katerega izbrati, saj obstaja ogromno različnih tipov. V zadnjih letih, so predvsem v ZDA, postali najbolj popularni indeksni vzajemni skladi. To so skladi, ki svoje premoženje oblikujejo v natančno takšni sestavi, kot jo ima določen borzni indeks. Osnovni prednosti indeksnih vzajemnih skladov sta visoka stopnja razpršitve premoženja in predvsem nizki stroški upravljanja. Investitorji vedno poizkušajo izbrati »prave« vrednostne papirje in doseči višje donose kot pa trg kapitala. Toda premagati trg je mnogo težje, kot se zdi. Večji stroški transakcij zaradi večjega števila nakupov in prodaj ter tudi plačilo davka zelo znižajo kapitalske dobičke in posledično investitorji z aktivnim pristopom dosežejo manjše donose, kot jih doseže trg kapitala. Indeksni vzajemni skladi se ne trudijo premagati trga, ampak mu samo sledijo. In iz raziskav prejšnjih let je razvidno, da okoli 75 odstotkov aktivno upravljanih delniških skladov dosega manjše donose kot indeksni vzajemni skladi. Pasivni pristop k investiranju se je izkazal za uspešnejšega kot aktivni. 1.2. Namen, cilji in osnovne trditve. Namen Z izbrano temo želimo poglobiti znanja s področja indeksnih vzajemnih skladov, ki v Sloveniji še niso tako poznani. S Slovenijo kot polnopravno članico EU bodo mnoge tuje družbe za upravljanje začele agresivneje tržiti lastne sklade, med njimi tudi indeksne vzajemne sklade, in poznavanje te vrste skladov bo olajšalo odločitve individualnih investitorjev, kateri so kot oblika varčevanja najprimernejši za njih. Cilji -. Predstaviti indeksne vzajemne sklade in njihovo mesto med investicijskimi skladi, prikazati vzroke, zakaj se investitorji vse bolj odločajo za indeksne vzajemne sklade, prikazati slabosti aktivnega investiranja, primerjati indeksne vzajemne sklade z drugimi vzajemnimi skladi in pokazati prednosti indeksnih vzajemnih skladov, primerjati različne indeksne vzajemne sklade, predstaviti indeksne delnice, pokazati dostopnost indeksnih vzajemnih skladov za slovenske vlagatelje..

(8) 7. Osnovne trditve -. 1.3. Investiranje v indeksne vzajemne sklade postaja vse bolj razširjena oblika varčevanja v svetu, indeksni vzajemni skladi so najprimernejša oblika varčevanja pasivnega investitorja, indeksni vzajemni skladi imajo nižje stroške upravljanja kot drugi vzajemni skladi, indeksni vzajemni skladi so davčno bolj ugodni od drugih skladov, z indeksnimi vzajemnimi skladi vlagatelj odpravi večino nesistematičnega tveganja, večina aktivno upravljanih delniških vzajemnih skladov dosega dolgoročno nižje donose kot indeksni vzajemni skladi, največ indeksnih vzajemnih skladov se glasi na indeks S&P 500, ki ga izračunava podjetje Standard & Poor`s. Predpostavke in omejitve raziskave. Predpostavljamo, da se zakonodaja na področju vzajemnih skladov ne bo spremenila, kakor tudi ne varčevalne navade investitorjev, da ne bo večjih finančnih zlomov, ki bi močno vplivali na normalen razvoj svetovnega gospodarstva in s tem na rezultate indeksnih vzajemnih skladov. Kot omejitev navajamo, da v Sloveniji indeksni vzajemni skladi še niso zaživeli in da se bomo v diplomskem delu povsem osredotočili na investicijske sklade v mednarodnem okolju, predvsem v ZDA, kjer so ti skladi najbolj razviti. 1.4. Predvidene metode raziskovanja. V diplomskem delu gre za poslovno raziskavo. Uporabili smo statično raziskavo, saj bomo preučevali stanje indeksnih vzajemnih skladov v določenem trenutku. Pristop k raziskovanju je deskriptivni. Poudarek je na opisu stanja v industriji indeksnih vzajemnih skladov. Kot metode smo uporabili metodo deskripcije, klasifikacije, metodo kompilacije in komparativno metodo. Opise, trditve, metode, modele in definicije smo črpali iz sekundarnih virov, domače in tuje literature, interneta ter poskušali zajeti aktualne informacije..

(9) 8. 2. INVESTICIJSKI SKLADI. 2.1. Opredelitev investicijskih skladov. Na svetovnih finančnih trgih so investicijski skladi pomembni udeleženci. To še posebej velja za ZDA1 in anglosaške dežele, katerih pokojninski sistem in finančni sistem nasploh posameznike še posebej spodbujata k dolgoročnemu varčevanju v vrednostnih papirjih. V teh državah prebivalstvo investicijske sklade postavlja ob bok varčevalnim možnostim, ki jih ponujajo poslovne banke. Investicijski skladi pa čedalje bolj pridobivajo pomen tudi v Evropi in drugje po svetu. Prav tako opažamo velik porast varčevanja v investicijskih skladih v Sloveniji, ki pa še močno zaostaja za drugimi državami. Investicijski sklad je, preprosto povedano, institucija, ki združuje denarna sredstva velikega števila investitorjev in jih zanje nalaga v različne vrednostne papirje v okviru investicijskih ciljev, ki jih sklad vnaprej opredeli, in njegove politike. Zakon o investicijskih skladih in družbah za upravljanje2 opredeljuje investicijski sklad kot (Uradni list 2002, 1): »Investicijski sklad je podjem, katerega edini namen je javno zbiranje denarnih sredstev fizičnih in pravnih oseb in nalaganje teh sredstev v vrednostne papirje in druge likvidne finančne naložbe po načelih razpršitve tveganj.« Ustanovitelji investicijskih skladov so različne družbe, zlasti finančne, naprimer zavarovalni in pokojninski skladi, banke pa tudi premožni posamezniki. Ustanovitelji morajo biti predvsem v stanju takšno družbo upravljati. Praviloma je takšen sklad samostojna pravna oseba. Le če tako družbo oz. sklad ustanovi poslovnoinvesticijska banka sama, je tak sklad lahko tudi del banke. Vsekakor pa banka upravlja sklad (Žnidaršič 1999, 17). Investitor v investicijski sklad v bistvu postane lastnik profesionalno upravljanega portfelja vrednostnih papirjev. In to je tudi ključna prednost. Majhni investitorji z neposrednim investiranjem v delnice razmeroma težko dosežejo zadovoljivo stopnjo razpršitve premoženja ali pa jo dosežejo z visokimi stroški. To težavo rešujejo investicijski skladi, saj omogočajo, da v vrednostne papirje investirajo posredno, s čimer vlagatelji premoženje učinkovito razpršijo z manjšimi stroški, kot bi to lahko storili sami. Investicijska družba oz. sklad se oblikuje oz. ustanovi enako način kot navadna delniška družba z izdajo delnic ali pa le kot posebna oblika za zbiranje kapitala. Namesto da bi tako pridobljena finančna sredstva namenili za nabavo produkcijskih dejavnikov oz. za proizvodno dejavnost, kupi družba vrednostne papirje, ki so jih izdale druge družbe. Tako ima družba v aktivi in pasivi premoženjske bilance le vrednostne papirje. Pasiva predstavlja strukturo delnic investicijske družbe, katere lastniki so tisti posamezniki, ki so svojo gotovino zamenjali za delnice tega sklada, medtem ko aktiva predstavlja vrednostne papirje družb oz. organizacij ali državnih institucij, ki jih je investicijska družba s tem denarjem kupila. Posameznik, ki postane delničar takega investicijskega sklada oz. imetnik kupona, pa nima nikakršne pravice pravice upravljanja podjetja, kamor so bili dejansko naloženi njegovi prihranki (ibid. 1999, 18). 1 2. ZDA – Združene države Amerike. ZISDU-1..

(10) 9. Prve investicijske sklade zasledimo v industrijskem obdobju, v 19. stoletju, ki je prineslo potrebo po koncentraciji večje količine kapitala za izvedbo obsežnih in dragih projektov (Lubej 2002, 26). Prvi investicijski sklad se tako omenja na Nizozemskem, leta 1822, ustanovil ga je nizozemski kralj Wiliam I. Investicijska družba se je imenovala Societe Generale des Pays – Bas pour Favoriser L`industrie Nationale (Stocks and Investing 2003). Naslednji se omenja investicijski vzajemni sklad v letu 1868 v Veliki Britaniji, ki je bil oblikovan za zbiranje denarja za gradnjo železniških povezav. Ta sklada sta daljna prednika današnjih investicijskih skladov, ki so v več kot 130-letni zgodovini doživeli temeljito preobrazbo. Prvi investicijski skladi so torej povezani z zbiranjem kapitala za izvedbo večjih projektov, kjer je večjo število investitorjev svoj denar vložilo v takšen sklad za izvedbo zamišljenega projekta. Kasneje so delnice tovrstnih skladov uvrstili na borzo, da so investitorji lahko prodajali in kupovali deleže tovrstnih skladov. Sčasoma se kapital, zbran v skladih, ni več namenjal samo za izvajanje velikih projektov, ampak so z njim kupovali vrednostne papirje, predvsem delnice in obveznice drugih podjetij na borzi. In tako je evolutivni razvoj počasi pripeljal do današnjih oblik investicijskih skladov. Investicijski skladi, podobni današnjim, so se prvič pojavili leta 1924 v Bostonu (Gitman 1998, 495). Na dan 21. marca 1924 je bil ustanovljen prvi uradni vzajemni sklad. Imenoval se je Massachusetts Investors Trust, ki je imel na začetku 50.000 $ premoženja (Woodard 2002). Po enem letu je imelo v njem prihranke okoli 200 vlagateljev, premoženje sklada pa je naraslo na 392.000 $. Borzni zlom leta 1929 je upočasnil razvoj investicijskih skladov. Po njem se je večina investitorjev obrnila k odprtim investicijskim skladom. Leta 1933 sprejeti zakon The Securities Act in naslednje leto sprejeti The Securities Exchange Act sta postavila zakonodajne temelje. Zahtevala sta, da mora biti sklad registriran pri SEC3 in da je treba vsakemu zainteresiranemu vlagatelju zagotoviti prospekt o vzajemnem skladu. Razvoj se je nadaljeval s sprejetjem zakona The Revenue Act leta 1936, ki je postavil davčne temelje za sklade in tudi za vlagatelje. Leta 1940 je bil sprejet Investment Company Act, ki je postavil temelje za delovanje vseh današnjih investicijskih skladov. S temi spremembami se je vrnilo zaupanje vlagateljev v trg kapitala in industrija investicijskih skladov je začela cveteti. Amandmaji k temu zakonu, sprejeti leta 1970, kot npr. Federal Investment Company Amendments Act, pa so postavili standarde za menedžerske in prodajne provizije. Do leta 1940 je število vzajemnih (odprtih)4 skladov naraslo do števila 68. Leta 1951 jih je bilo več kot 100. Velik zagon je dobila industrija vzajemnih skladov, ko so se ti začeli uporabljati v pokojninskem sistemu ZDA. Tako je znašalo število vzajemnih skladov leta 1980 564, upravljali pa so 100 milijard dolarjev premoženja, leta 1997 pa že 4000 milijard. Celotna industrija investicijskih skladov je toliko zrasla, da je danes v ZDA najbolj zastopana oblika varčevanja. Zanimivo je, da imajo ameriška gospodinjstva 74 odstotkov vseh sredstev v premoženju investicijskih skladov v ZDA. Danes poznamo investicijske sklade, ki se med seboj zelo razlikujejo, četudi sta temeljni namen in osnovni način delovanja skladov enaka. V osnovi se delijo na odprte sklade, ki jim pravimo vzajemni skladi5 in so danes najbolj razširjena oblika investicijskih skladov, 3. SEC – U.S. Securities and Exchange Commision. Podatki veljajo le za odprte investicijske sklade, ne pa tudi za zaprte investicijske sklade. Razlika med njimi je razložena v nadaljevanju. 5 Od sedaj naprej bomo odprte investicijske sklade imenovali vzajemni skladi ali VS. 4.

(11) 10. lahko so pa zaprti investicijski skladi ali investicijske družbe. Ti danes izgubljajo pomen. Razlikujejo se tudi v strategiji naložb, politiki upravljanja in tudi v tem ali imajo vstopno provizijo ali ne. V nadaljevanju diplomskega dela bomo prikazali te delitve in v čem se razlikujejo. 2.2. Odprti (vzajemni) skladi ali zaprti investicijski skladi. Odprti (vzajemni) skladi Vzajemni skladi so se razvili iz zaprtih investicijskih skladov, ki jih bomo predstavili kasneje in so danes pogostejša oblika. Po zakonu je vzajemni sklad (Uradni list 2002, 69): »Vzajemni sklad je premoženje, ki je ločeno od premoženja družbe za upravljanje, ki upravlja ta sklad, in je v lasti imetnikov investicijskih kuponov vzajemnega sklada.« Poslovanje v vzajemnih skladih je za vlagatelja enostavno. Vlagatelj v vzajemni sklad s svojim kapitalom vstopa in izstopa po lastni volji. To stori z nakupom ali prodajo enot vzajemnega sklada po vsakokratni dnevni vrednosti enote, od tega se odšteje le provizija, ki jo upravitelj sklada običajno zaračunava za vstop ali izstop iz sklada. Fizična ali pravna oseba postane torej lastnik sorazmernega dela premoženja vzajemnega sklada z vplačilom investicijskega kupona vzajemnega sklada. Vrednost enote premoženja vzajemnega sklada mora odsevati realno vrednost svojih sredstev – tržni vrednostni papirji se vrednotijo ponavadi po zadnji, ceni po kateri so se trgovali ta dan na organiziranem trgu. Preostali vrednostni papirji, ki nimajo značilnosti tržnih, pa se morajo pošteno ovrednotiti po vrednosti, ki jo je v dobri veri ovrednotil odbor direktorjev (ICI 2003c, 12). Pri nakupu enot premoženja vzajemnega sklada se obračuna naslednja izračunana vrednost po prejetem naročilu. S pristopom v vzajemni sklad dobi vlagatelj investicijski kupon in postane lastnik sorazmernega dela vzajemnega sklada. Investicijski kupon ima poleg označbe, da gre za investicijski kupon vzajemnega sklada, katerega upravlja DZU6, še naslednje glavne oznake: serijsko številko, število enot, na katerega se glasi, ime kupca, oznako o neprenosljivosti na drugo osebo, pravice, ki izhajajo iz investicijskega kupona, kraj in datum izdaje ter faksimile odgovorne osebe DZU. Investitorju, ki je kupil investicijski kupon vzajemnega sklada, je tako zagotovljena razpršenost naložb v okviru politike naložb posameznega vzajemnega sklada. Z dnem izplačila vrednosti investicijskega kupona prenehajo pravice imetnika kupona, ki iz kupona izvirajo. Ime odprti vzajemni skladi izhaja iz tega, da število enot vzajemnega sklada ni omejeno in se jih vsak dan izda toliko, koliko je po njih povpraševanja. Tako kot vlagatelji vlagajo svež kapital, upravljavci skladov kupujejo vrednostne papirje na borzi. Večinoma kupujejo tržljive vrednostne papirje, saj je z njimi treba trgovati na organiziranem trgu. Kadar vlagatelji zahtevajo izplačilo enot, upravljavci sklada prodajajo vrednostne papirje, da bi si tako zagotovili potrebna likvidna sredstva za izplačilo enot.. 6. DZU – Družba za upravljanje..

(12) 11. Zaprti investicijski skladi Zaprti investicijski skladi so med vsemi skladi najstarejši investicijski skladi. To so zaprti skladi, kar pomeni, da ob nastanku izdajo točno določeno število delnic, ki jih prejmejo vlagatelji za vložena sredstva, število delnic pa se lahko poveča le občasno, če se upravitelj sklada odloči za izvedbo nadaljnje javne ponudbe delnic. S tega vidika so zaprti skladi podobni preostalim delniškim družbam. Zaprti skladi so podobni preostalim delniškim družbam, s tem, da lahko opravljajo kot edino dejavnost nalaganje premoženja v vrednostne papirje in druge likvidne finančne naložbe po načelih razpršitve tveganj. Premoženje zaprtih skladov je razdeljeno na delnice, s katerimi se trguje na organiziranem trgu (borzi) (Kleindienst 2001, 440). Tečaj delnic zaprtega investicijskega sklada se vsakodnevno spreminja na osnovi ponudbe in povpraševanja tržnih udeležencev. Posledica tega je, da lahko odstopajo od čiste vrednosti sredstev sklada na delnico za nekaj odstotkov navzgor ali navzdol (običajno se z njimi v tujini trguje po 10 do 20 odstotkov nižjem tečaju, kot znaša čista vrednost sredstev na delnico). Pri nakupu in prodaji delnic zaprtega sklada je treba plačati provizijo borznemu posredniku, ki pa je običajno nižja od provizije, ki nastane ob nakupu ali prodaji točk vzajemnega sklada. Omenimo še, da je investiranje v zaprti investicijski sklad bolj tvegano kot investiranje v vzajemni sklad z enako sestavo premoženja. Pomembna razlika med zaprtimi in odprtimi skladi je ta, da zaprtim skladom ni treba držati dela premoženja v gotovini, saj jim ni treba izplačati vrednosti enot kot pri odprtem vzajemnem skladu, če se kdo odloči prodati svoje investicijske kupone. Zaradi tega so lahko pri svojih investicijah bolj agresivni, saj lahko vložijo premoženje tudi v netržljive vrednostne papirje (ni jim treba prodati dela naložb kot pri vzajemnih skladih, če se naenkrat pojavijo večji prodajni pritiski). Pomembna razlika je tudi ta, da jim ne priteka nov denar kot pri vzajemnih skladih, tako da jim ni treba iskati novih naložb, ampak se lahko osredotočijo na že obstoječe naložbe. Danes, kot smo že dejali, v svetu prevladujejo vzajemni skladi, zaprti investicijski skladi predstavljajo le en majhen del sredstev v investicijskih skladih. Poznamo pa kot pri vzajemnih skladih mnogo različnih vrst (predvsem v ZDA). Tako poznamo zaprte sklade, ki investirajo v različne tipe delnic, obveznic, prav tako v različne regije sveta in različne panoge. V ZDA je bilo ob koncu drugega četrtletja 2003 v zaprtih investicijskih skladih 185 milijard dolarjev premoženja. Število skladov pa je bilo 555 (ICI 2003b). Oboje nam potrdi, da so zaprti investicijski skladi mnogo manj razširjeni in tudi priljubljeni pri vlagateljih kot pa odprti vzajemni skladi..

(13) 12. 2.3. Klasifikacija vzajemnih skladov. Danes znaša skupno premoženje v vzajemnih skladih v svetu preko 12.000 milijard dolarjev, število vzajemnih skladov pa 53.532 (ICI 2003a). Ponudba teh skladov je zelo raznolika. Poleg delitve na odprte vzajemne in zaprte investicijske sklade poznamo še druge klasifikacije, ki nam prikažejo raznolikost in inovativnost na tem področju. Tako poleg osnovnih skupin skladov glede na pristop k investiranju (pasivni in aktivni) razlikujemo še vrsto drugih kategorij in podskupin skladov. Ena izmed osnovnih delitev je delitev glede na sestavo naložb: -. delniški skladi, obvezniški skladi, hibridni skladi (kombinacija delnic in obveznic), skladi denarnega trga.. SLIKA 1: CELOTNO PREMOŽENJE V VZAJEMNIH SKLADIH GLEDE NA SESTAVO NALOŽB SKLADA NA DAN 31. 10. 2003. PREOSTALI SKLADI 4%. URAVNOTEŽENI SKLADI 8% OBVEZNIŠKI SKLADI 23 %. SKLADI DENARNEGA TRGA 26 %. DELNIŠKI SKLADI 39 %. Vir: ICI 2003a Kot vidimo je, največ premoženja vlagateljev v svetu v delniških skladih (39%), sledijo skladi denarnega trga in obvezniški skladi. Le del premoženja (8%) je v uravnoteženih skladih, saj si vlagatelji že z investiranjem v različne sklade, tako delniške kot obvezniške, ustvarijo uravnotežen portfelj. Zanimiva je še ena primerjava, ki jo zasledimo na sliki 2, in to je delež vzajemnih skladov glede na vrsto sklada. V svetu je največ skladov, ki investirajo v delnice. Torej enako kot pri premoženju, ki ga je tudi največ v delniških skladih. Za razliko od premoženjske delitve pa je le 9 odstotkov skladov denarnega trga. Razlika nastane, saj v primerjavi z delniškimi skladi skladi denarnega trga nimajo tako raznolike izbire naložb. Zato je tudi manjše število skladov denarnega trga, upravljajo pa veliko premoženje (povprečno večje kot drugi skladi)..

(14) 13. SLIKA 2: DELEŽ VZAJEMNIH SKLADOV GLEDE NA SESTAVO NALOŽB V SVETU NA DAN 31. 10. 2003. OSTALI SKLADI 6% URAVNOTEŽENI SKLADI 21%. SKLADI DENARNEGA TRGA 9%. DELNIŠKI SKLADI 42%. OBVEZNIŠKI SKLADI 22%. Vir: ICI 2003a Delitev skladov glede na naložbeno strategijo Pogosta delitev skladov je glede na naložbeno strategijo. Ta delitev se pogosto uporablja, saj vlagatelj skozi naložbeno strategijo vzajemnega sklada spozna, kakšne donose in tveganje lahko pričakuje. Vsi skladi imajo v prospektu, ob izdaji, zapisano naložbeno strategijo sklada in upravljavci sklada so se je dolžni držati. Razdelitev velja za vse vrste skladov ne glede na njihovo sestavo: -. Skladi rasti (Growth Funds) Skladi agresivne rasti (Aggressive Growth Funds) Delniški skladi s stalnim prihodkom (Equity-Income Funds) Skladi rasti in prihodka (Growth and Income Funds) Uravnoteženi skladi (Balanced Funds) Obvezniški skladi (Bond Funds) Skladi denarnega trga (Money Market Funds) Skladi aktivne razporeditve premoženja (Asset allocation funds) Panožni skladi (Sector Funds) Socialno odgovorni skladi (Socially Responsible Funds) Mednarodni skladi (International Funds) Skladi skladov (Funds of Funds) Indeksni skladi (Index Funds).

(15) 14. 3. LASTNOSTI VZAJEMNIH SKLADOV. 3.1 Prednosti in slabosti investiranja v vzajemne sklade Prednosti investiranja v vzajemne sklade Hitra rast pomena investicijskih skladov v svetu jasno kaže, da ti investitorjem prinašajo vrsto pomembnih koristi. Za večino vlagateljev je primerneje, da investirajo na trge kapitala preko investicijskih skladov, kot pa da sami kupujejo delnice. Zakaj je tako, bomo prikazali v naslednjih točkah. Prikazali bomo prednosti vzajemnih skladov (Gitman 1998, 497):. 7. -. Razpršenost premoženja – vzajemni skladi omogočajo, da vlagatelj razprši svoje premoženje med 100 in več vrednostnimi papirji in s tem znatno zmanjša investicijsko tveganje, in to s precej nižjimi stroški, kot če se odloči za neposredno investiranje v vrednostne papirje.. -. Profesionalno upravljanje premoženja – vzajemne sklade upravljajo profesionalni upravitelji, ki imajo zaledje v analitski službi, ki s ciljem povečanja donosnosti nenehno raziskuje trg, podjetja in panoge. Ti upravitelji so nenehno pod pritiskom doseganja primernih donosov, saj se vlagatelji na podlagi teh odločajo za investiranje v določen vzajemni sklad. Vendar so raziskave pokazale, da je večina aktivno upravljanih ameriških skladov v zadnjih desetletjih ustvarila nižjo donosnost, kot če bi premoženje upravljali pasivno.. -. Enostavnejše vlaganje – investitorji lahko vlagajo majhne zneske, medtem ko je za neposredno investiranje v vrednostne papirje potrebno več kapitala zaradi provizij borznih posrednikov (preveliki transakcijski stroški). Kot enostavno vlaganje še lahko omenimo, da je vrednost enote premoženja objavljena vsakodnevno v dnevnem časopisju. Prav zaradi teh lastnosti so primerni za majhne vlagatelje.. -. Storitve vzajemnih skladov – vzajemni skladi imajo različne storitve, ki naredijo investiranje v vzajemne sklade še bolj privlačno. Ena izmed najpomembnejših je avtomatsko reinvestiranje dividend, obresti in kapitalskih dobičkov. Prav tako pomembna storitev je zamenjava enega vzajemnega sklada v drugega znotraj družin vzajemnih skladov7. Obstajajo še druge storitve in te bomo predstavili nekoliko pozneje.. -. Likvidnost – vzajemni skladi so zelo likvidni, tako da ni težav z nakupom ali prodajo enot premoženja. So bolj likvidni od velikega števila delnic in obveznic.. -. Varnost pred izgubo premoženja zaradi neetične prakse – možnost izgube premoženja v vzajemnem skladu zaradi prevare, škandala, bankrota investicijske družbe, ki upravlja sklad, je zelo majhna. Premoženje je strogo ločeno od družbe za upravljanje in nadzor je takšen, da je edino tveganje, ki ga ima vzajemni sklad, tveganje izgube premoženja zaradi nihanja vrednosti vrednostnih papirjev.. Družina vzajemnih skladov – skladi, ki jih upravlja ista družba za upravljanje..

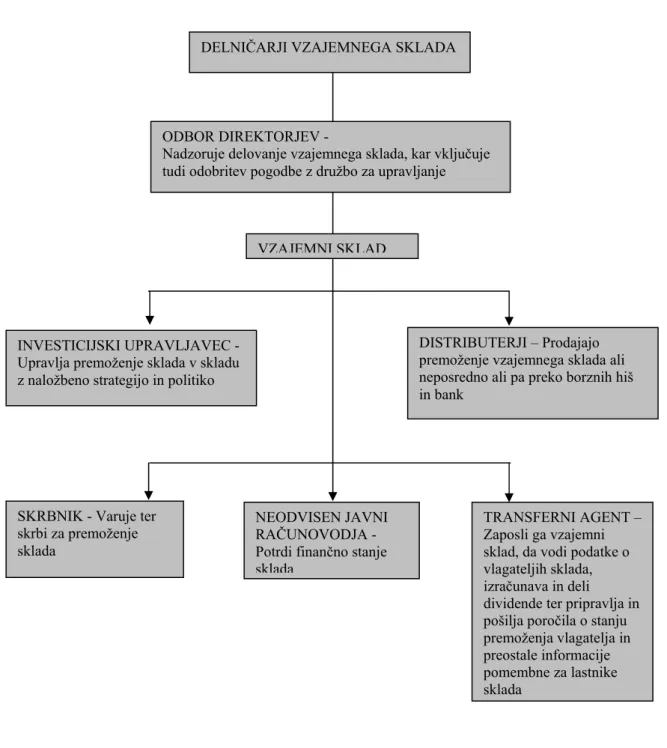

(16) 15. Slabosti investiranja v vzajemne sklade Vzajemni skladi vlagateljem prinašajo vrsto koristi, vendar te niso brez cene. Poleg prednosti investiranja v vzajemne sklade poznamo mnogo slabosti, ki pa niso tolikšne, da bi vlagatelje odvrnile od investiranja vanje. Največkrat se omenjajo te: -. Stroški investiranja v vzajemne sklade – največja slabost vzajemnih skladov so provizije, ki jih mora plačati vlagatelj v vzajemne sklade. Te so lahko zelo visoke, odvisno od samega sklada. Poznamo vstopno in izstopno provizijo, letno provizijo družbe za upravljanje in provizijo za zamenjavo sklada. Vse te provizije lahko močno zmanjšajo letni donos vzajemnega sklada. Več o stroških vzajemnih skladov v nadaljevanju.. -. Davki – vzajemni skladi morajo razdeliti svojim vlagateljem ustvarjene kapitalske dobičke. S tem morajo vlagatelji plačati visoke davke na kapitalski dobiček. Vzajemni skladi prikazujejo svojo donosnost brez teh davkov, kar naredi sklade mnogo privlačnejše, kot so v resnici. Rešitev je v tem, da vlagatelji izberejo sklad, ki je davčno prijaznejši (indeksni skladi).. Kot vidimo, ima investiranje v vzajemne sklade veliko več prednosti kot slabosti, vendar je tudi pri investiranju treba biti zelo pozoren na stroške in davke, saj slabo izbran sklad lahko prinese negativen donos, četudi se sam propagira kot visoko donosen sklad. 3.2 Delovanje vzajemnih skladov Kot smo že omenili, je vzajemni sklad ločeno premoženje v lasti vlagateljev, ki ga upravlja družba za upravljanje. V bistvu sta organiziranost in delovanje vzajemnih sklad malo bolj kompleksna. Predstavili bomo, kako so vzajemni skladi organizirani v ZDA, najbolj razvitem trgu kapitala na svetu. Različne funkcije, kot so investiranje, spremljanje podatkov, varovanje premoženja, so ločene med dve ali tri ustanove, podjetja ali pogodbene sodelavce (Gittman 1998, 497). Ta delitev funkcij med več podjetij je narejena zaradi varnosti vlagateljev. Tudi novi slovenski zakon ZISDU-1 se je približal ureditvi ZDA in Evrope. Vzajemni sklad ni tipično podjetje z zaposlenimi v tradicionalnem smislu. Upravlja ga drugo podjetje. Vzajemni sklad je lahko organiziran kot podjetje ali kot poslovni sklad (buisness trust). Pri delovanju vzajemnega sklada deluje več različnih oseb in organizacij (ICI 2003c, 1): -. Lastniki vzajemnega sklada so vlagatelji, ki z nakupom enot premoženja postanejo lastniki določenega dela sklada. Tako kot delničarji drugih podjetij imajo tudi delničarji vzajemnega sklada glasovalno pravico za določene zadeve. Kot prvo imajo pravico voliti direktorje sklada na sestankih, določenih za to. Delničarji morajo tudi dati soglasje in odobriti spremembe pogojev v pogodbi z investicijskim svetovalcem, ki upravlja premoženje sklada. Vzajemni sklad, ki hoče spremeniti naložbeno strategijo ali pa politiko upravljanja, mora pridobiti soglasje večine delničarjev. Vlagatelji v sklad morajo imeti na voljo dovolj informacij, da lahko sprejmejo te pomembne odločitve. Te pridobijo v prospektu sklada in v poročilih sklada, ki morajo iziti najmanj enkrat v šestih mesecih..

(17) 16. -. Odbor direktorjev – izvolijo ga delničarji sklada, da nadzoruje delovanje sklada, predvsem, da nadzorujejo družbo, ki upravlja sklad in investicijskega svetovalca (upravljavca). Njihova funkcija je, da zaščitijo lastnike sklada pred zlorabo upravljavcev. Odbor direktorjev obnovi ali zavrne obnovitev pogodbe z investicijskim svetovalcem po skrbni preučitvi njihovega dela. Prav tako preuči delo drugih oseb, povezanih z vzajemnim skladom, da ugotovi, ali zadovoljivo opravljajo svoje delo.. -. Neodvisni direktorji – vzajemni skladi morajo po zakonu vključevati tudi neodvisne direktorje, posameznike, ki niso v nikakršni povezavi z investicijskim upravljalcem sklada, tako da lahko podajo objektivno mnenje o delovanju sklada. Od leta 2002 se po zakonu zahteva, da je v odboru direktorjev večina neodvisnih. Tak sistem nadzora je izdatno pripomogel k ugledu vzajemnih skladov in zaupanju v njih.. -. Družba za upravljanje – vodi dnevne administrativne posle, med katere sodi pripravljanje poročil, prav tako skrbi, da delovanje sklada poteka v skladu z zakonom, plačuje osebje. To je družba, ki je tudi organizirala vzajemni sklad. To so družbe, kot Fidelty, Vanguard, Dreyfus. Ponavadi služi tudi kot investicijski svetovalec.. -. Investicijski svetovalec (upravljavec) – njegova naloga je upravljanje premoženja vzajemnega sklada. Premoženje vlagateljev investira na podlagi naložbene strategije sklada, opisane v prospektu. Dela na podlagi pogodbe med njim in skladom. Kot plačilo za svoje delo dobi provizijo za upravljanje (management fee), ki predstavlja določen odstotek od vrednosti premoženja sklada. Ponavadi sodelujejo v tej fazi tri različne osebe:. 1. upravljavec sklada (money manager) – sam aktivno vodi portfelj in sprejema odločitve, kaj kupiti in kaj prodati, 2. analitiki – analizirajo vrednostne papirje in iščejo naložbene priložnosti, 3. borzni posredniki (traders) – kupujejo in prodajajo velike svežnje vrednostnih papirjev. -. Distributorji (principal underwriters) – prodajajo enote vzajemnega sklada ali neposredno kot borzni posredniki ali pa preko bank in borznih hiš.. -. Skrbnik (Custodian) – fizično skrbi in varuje premoženje sklada in ni nikakor povezan z investicijskimi odločitvami sklada. Ponavadi za to skrbi banka. Premoženje sklada je strogo ločeno od preostalega premoženja banke.. -. Transferni agent – zaposli ga vzajemni sklada, da vodi podatke o vlagateljih sklada, izračunava in deli dividende ter pripravlja in pošilja poročila o stanju premoženja vlagatelja ter preostale informacije, pomembne za lastnike sklada..

(18) 17. V tabeli 1 vidimo, kako je vzajemni sklad organiziran in kakšne so povezave med posameznimi osebami, pomembnimi za delovanje vzajemnega sklada. TABELA 1: ORGANIZIRANOST VZAJEMNEGA SKLADA DELNIČARJI VZAJEMNEGA SKLADA. ODBOR DIREKTORJEV Nadzoruje delovanje vzajemnega sklada, kar vključuje tudi odobritev pogodbe z družbo za upravljanje. VZAJEMNI SKLAD. DISTRIBUTERJI – Prodajajo premoženje vzajemnega sklada ali neposredno ali pa preko borznih hiš in bank. INVESTICIJSKI UPRAVLJAVEC Upravlja premoženje sklada v skladu z naložbeno strategijo in politiko. SKRBNIK - Varuje ter skrbi za premoženje sklada. Vir: ICI 2003c, 4.. NEODVISEN JAVNI RAČUNOVODJA Potrdi finančno stanje sklada. TRANSFERNI AGENT – Zaposli ga vzajemni sklad, da vodi podatke o vlagateljih sklada, izračunava in deli dividende ter pripravlja in pošilja poročila o stanju premoženja vlagatelja in preostale informacije pomembne za lastnike sklada.

(19) 18. 3.3 Storitve vzajemnih skladov Vlagatelji večinoma investirajov v vzajemne sklade z namenom doseči čim višji donos, da torej oplemenitijo svoje premoženje. Donos, ki ga pričakujejo od vzajemnega sklada, jim je najvažnejši faktor investiranja. Vendar ne smemo zanemariti pomembnosti preostalih storitev, ki jih ponujajo vzajemni skladi, ki so lahko še kako pomembne pri sprejemanju odločitve investiranja v vzajemne sklade. Med najbolj pomembne storitve vzajemnih skladov lahko štejemo (Gitman 1998, 518): -. Avtomatski investicijski načrt – je storitev, ki omogoča vlagateljem, da redno vlagajo določen znesek denarja neposredno s transakcijskega računa. Tako se vsak mesec na določen dan, ali pa na četrt leta, prenese določen znesek z vlagateljevega računa za nakup enot premoženja vzajemnega sklada. Enostavno je tudi prekiniti to storitev, vlagatelj pokliče družbo za upravljanje in ji sporoči, da ne želi več, da se mu avtomatsko odteguje znesek s transakcijskega računa.. -. Avtomatsko reinvestiranje – je ena izmed najprivlačnejših storitev, ki jih vzajemni skladi ponujajo. Namesto da vlagatelji vlagajo svoj denar v vzajemni sklad kot pri avtomatskem investicijskem načrtu, se tukaj avtomatsko reinvestirajo dividende in kapitalski dobički nazaj v vzajemni sklad in se ne izplačajo vlagateljem. Večina skladov za takšno reinvestiranje ne zaračunava vstopnih provizij. Slabost avtomatskega reinvestiranja je, da država tolmači te dividende in kapitalske dobičke kot prejete prihodke in jih seveda obdavči.. -. Načrt rednih prihodkov – avomatski investicijski načrt in avtomatsko reinvestiranje sta primerna za dolgoročne vlagatelje, ne pa tudi za kratkoročne, ki so jim bolj pomembni redni prihodki. Za te vlagatelje je primerna storitev načrt rednih prihodkov. Najmanjši začetni vložek pri večini skladov je 5.000 $, da lahko vlagatelj sodeluje pri tej storitvi. Vzajemni sklad bo izplačeval vlagatelju redne mesečne ali četrtletne prihodke, sprva iz dividend in kapitalskih dobičkov, če to ne bo zadostovalo, pa iz začetnega vložka vlagatelja, če ta to dovoli.. -. Prestopi med skladi – storitev, ki omogoča, da lastnik prenese sredstva iz enega vzajemnega sklada v drugega. Če se denimo spremenijo investicijski načrti vlagatelja ali pa gospodarske razmere, lahko vlagatelji brezplačno ali pa za manjšo provizijo prenesejo sredstva med skladi iz iste družine skladov. Pogosto omogočajo storitev kar po telefonu. Edina omejitev, ki jo družbe postavljajo, je število, kolikokrat lahko vlagatelj prenese sredstva med skladi na leto. Slabost te storitve je, da se šteje ta prenos, kot da bi vlagatelji prodali enote premoženja vzajemnega sklada, tako da se to obdavči.. -. Preostale storitve – med te štejemo 24-urni telefonski dostop do informacij o stanju vlagateljevega premoženja, različnih finančnih izkazov sklada, o stroških sklada. Ponujajo tudi razne brošure o skladih, izobraževanje....

(20) 19. Pokojninski načrti Ena izmed najpomembnejših storitev, ki jih ponujajo vzajemni skladi, so pokojninski načrti. Varčevanje za pokojnino je eden izmed najpomembnejših ciljev vlagateljev in vzajemni skladi poizkušajo ustreči tudi tej skupini. Konec leta 2002 je bilo v ZDA v vzajemnih skladih 2.100 $ milijard premoženja, namenjenega varčevanju za pokojnino. To predstavlja 21 odstotkov vseh sredstev, namenjenih pokojninskemu varčevanju (ICI 2003c, 47). Preostalih 79 odstotkov sredstev obvladujejo pokojninski skladi, zavarovalnice, banke. Varčevanje za pokojnino predstavlja eno tretjino vseh sredstev v vzajemnih skladih v ZDA. Večino sredstev, namenjenih varčevanju za pokojnino v vzajemnih skladih, je v: -. Individualnih pokojninskih načrtih (IRA)8 – posamezniki lahko varčujejo za pokojnino v individualnem pokojninskem načrtu, ki ga tudi omogočajo vzajemni skladi (The Motley Fool 2003). Prednost teh je, da prihodki, ki jih vlagatelji nalagajo v ta pokojninski načrt, niso obdavčeni (tradicionalni IRA). Obdavčeni so šele, ko se začnejo izplačevati. Poznamo več različnih tipov individualnih pokojninskih načrtov. Prej omenjeni je tradicionalni, ki je tudi najstarejši.. -. Pokojninski načrti pod okriljem delodajalcev – sem spadajo pokojninski načrti, kot so 401(k), 403(b). Denar se nalaga v vzajemne sklade neposredno pred izplačilom plače. Tudi tu poznamo več različnih tipov, kot so 401(k) in 403(b) – namenjen nekaterim dobrodelnim organizacijam in javnim šolskim ustanovam.. V sliki 3 vidimo, kako je razdeljeno premoženje vzajemnih skladov glede na tip pokojninskega varčevanja. Polovica vseh sredstev je v IRA, ki omogoča vlagatelju, ki ima namen varčevati v vzajemnem skladu, zelo dolgo prihranek pri plačilu davkov. Preostalo premoženje je porazdeljeno med pokojninske načrte pod okriljem delodajalcev ter preostale pokojninske načrte. SLIKA 3: PREMOŽENJE V VZAJEMNIH SKLADIH POKOJNINSKEGA VARČEVANJA KONEC LETA 2002. Ostali ; $177,00 403(b); $194,00. IRA; $1.067,00 401(k); $687,00. Opomba: Vse vrednosti so v milijardah dolarjev Vir: ICI 2003c, 52 8. IRA – Individual retirement arrangements.. GLEDE. NA. TIP.

(21) 20. 3.4 Stroški vzajemnih skladov Vzajemni skladi vlagateljem prinašajo vrsto koristi, žal te niso brez cene. Posebno pozornost morajo vlagatelji nameniti stroškom, ki jih imajo pri vlaganju v vzajemne sklade. Ti stroški so glavni razlog, zakaj večina vzajemnih skladov dosega nižje donose kot pa sam trg (Ivestopedia 2002). Še večja slabost je, da povprečen vlagatelj sploh ne ve, kaj vse plačuje, saj družbe za upravljanje nekatere stroške dobro skrijejo. Stroške sklada lahko ločimo v dve glavni kategoriji: Provizije ob nakupu ali prodaji točk vzajemnega sklada Glede na zaračunavanje provizije obstajata dva glavna tipa odprtih vzajemnih skladov. Ločimo sklade s provizijo (load funds) in sklade brez provizije (no-load funds). Pri tem imamo v mislih vstopno oz. prodajno provizijo. Skladi s provizijo prodajo in distribucijo delnic prepustijo brokerskim ali drugim posredniškim firmam. Te kupcem svetujejo izbiro ustreznega sklada in pokrivajo razne distribucijske stroške (Žnidaršič 1999, 30). Po zakonu iz leta 1992, ki ga je sprejel SEC, vzajemni sklad ne more zaračunati več kot 8,5 odstotkov od neto vrednosti aktive skupnih provizij, tako prodajnih kot preostalih provizij (upravljavska, 12(b)-1) (Gitman 1998, 506). Skladi brez provizije prodajajo svoje delnicem investitorjem direktno (brez posrednikov) po vrednosti aktive. Ne zaračunajo nobene prodajne provizije. Skladi lahko imajo tudi provizijo ob prodaji vzajemnega sklada (back load funds). Lahko znašajo med 1 in 5 odstotki čiste vrednosti investitorjevega premoženja v skladu. Provizije in stroški upravljanja sklada Investitor mora družbi plačati tudi provizije za storitve upravljanja premoženja, ki so namenjene pokrivanju administrativnih stroškov sklada in storitev družb za upravljanje. Teh provizij vlagatelji ne plačajo direktno, ampak se jim odvzamejo od vrednosti premoženja tekom leta in tako zmanjšajo donos sklada. Ti stroški in provizije so zajeti v stroškovni meri sklada (expense ratio), ki jo izračunamo kot razmerje med skupnimi stroški in povprečno letno aktivo. Vključujejo pa te stroške in provizije: -. upravljavska provizija (management fee) – zaračuna družba za upravljanje za storitve analize vrednostnih papirjev in vodenje portfelja, v bistvu je to provizija za vodenje sklada. Ponavadi se gibljejo te provizije med 0,5 odstotka in 1 odstotkom vrednosti povprečne letne aktive, zmanjšuje pa se z rastjo vzajemnega sklada,. -. administrativni stroški – ti zajemajo razne stroške, kot so stroški pošiljanja obvestil vlagateljem, spremljanje podatkov, vzdrževanje storitev vlagateljev, provizije direktorjev, stroški obresti, provizije skrbnika in transfernega agenta. Ti stroški se lahko zelo nizki, pod 0,2 odstotka povprečne letne aktive, lahko pa so tudi višji, odvisno od učinkovitosti sklada,.

(22) 21. -. provizija za pokrivanje distribucijskih stroškov (12b-1) – to je provizija za pokrivanje distribucijskih stroškov (prodaja in propaganda) za pridobivanje novih delničarjev. Znaša od 0,25 odstotka do 1 odstotka. Logika naj bi bila, da bodo skladi, ki namenjajo več denarja za pridobivanje novih članov na koncu uživali prednosti ekonomije obsega.. Stroškovna mera sklada v ZDA se giblje med 0,2 odstotka (indeksni skladi) do 2 odstotka. Povprečje za delniške vzajemne sklade je med 1,3 in 1,5 odstotka. Vzajemni skladi lahko poleg teh dveh kategorij zaračunavajo še preostale stroške: -. provizija za zamenjavo sklada – včasih zaračunajo vzajemni skladi tudi manjšo provizijo v primeru, ko investitor svoj vložek v sklad razporedi v drug sklad iste družbe za upravljanje,. -. provizija ob prodaji delnic pred iztekom določenega roka (redemtion fee) – simbolična provizija, ki jo morajo vlagatelji plačati pred potekom določene dobe. Tako se skladi skušajo izogniti kratkoročnemu trgovanju posameznih vlagateljev, ker bi jim to prineslo prevelike transakcijske stroške.. -. SEC zahteva, da se vse provizije in stroški, ki jih vlagatelj ima z vzajemnim skladom, prikažejo v prospektu, v tako imenovani tabeli stroškov (fee table). Tako dobi vlagatelj približen občutek, kakšne stroške ima z investiranjem v vzajemne sklade.. Tabela stroškov je sestavljena iz treh delov: -. provizije ob nakupu ali prodaji,. -. provizije in stroški upravljanja sklada,. -. hipotetičen primer, kako ti stroški vpivajo na donos sklada.. Vlagatelj mora preučiti tako stroškovno mero kot tabelo stroškov, preden se odloči za določen sklad, saj lahko stroški in provizije precej zmanjšajo donos vzajemnega sklada. Industrija vzajemnih skladov se je v zadnjih letih močno povečevala. S tem bi pričakovali, da bi zaradi ekonomije obsega stroški morali pasti, dogaja pa se prav nasprotno, tudi stroški vlaganja v vzajemne sklade so narasli. Narasli so predvsem pri aktivno upravljanih vzajemnih skladih. Vzroke za to lahko iščemo pri več storitvah, ki jih ponujajo vzajemni skladi, izdaja časopisov, izobraževalnega gradiva, brezplačne telefonske številke. Vzroke lahko najdemo tudi v proviziji 12b-1, ki je pred letom 1980 niso poznali. Narasla je tudi provizija za upravljanje (management fee). Kljub temu se vedno več ljudi odloča za vlaganje v vzajemne sklade, ki imajo velike provizije, predvsem zaradi nepoučenosti povprečnega investitorja..

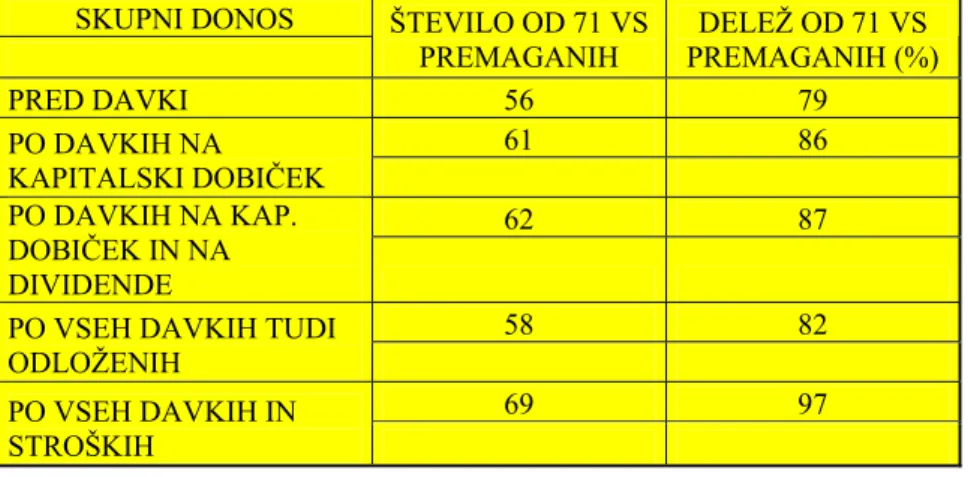

(23) 22. 3.5 Davki in vzajemni skladi Odprti vzajemni skladi spadajo v oblike za pretok oz. kanaliziranje dohodkov in investicij (pass-through entity) in so tako zavezanci za plačilo davka od dobička, če sledijo določilom zvezne davčne komisije IRS (Internal Revenue Service) (Žnidaršič 1999, 30). To pomeni, da morajo dejansko vse neto dohodke portfelja, pa naj so v obliki dividend, obresti ali kapitalskih dobičkov, v istem letu izplačati investitorjem oz. jih po njihovem naročilu reinvestirati. Seveda pa so ti dohodki v obliki dohodnine obdavčeni pri samem investitorju. Vzajemni skladi so obdavčeni tako le za dohodke, ki jih zadrži. To obdavčenje ureja zakon iz leta 1986 (Subchapter M of the Internal Revenue Code). Davčna obremenitev se tako prenese na vlagatelje v vzajemne sklade in tako močno zmanjša donos investicije. Vsako leto enkrat ali večkrat, ponavadi decembra, vzajemni skladi izplačajo neto dohodke svojim vlagateljem, in to v obliki dividend (dividende in obresti) in kapitalskega dobička (če vzajemni sklad proda delnice, ki jih je imel več kot eno leto; delnice, ki jih je sklad imel več kot pet let, so obdavčene po nižji stopnji) (FOLIO 2003) Ne glede na to, ali vlagatelji avtomatsko reinvestirajo te dividende in kapitalske dobičke in ne prodajo enot vzajemnega sklada, morajo plačati davek. V Sloveniji plačamo davek na kapitalski dobiček le, če prodamo enote vzajemnega sklada prej kot v treh letih. To sedaj predlagajo tudi v ZDA, saj je študija pokazala, da bi ta sprememba pozitivno vplivala na dolgoročno vlaganje v vzajemne sklade, saj bi naredila vlaganje v njih mnogo prijaznejše za individualne vlagatelje, če bi odložili plačilo davka na dividende in kapitalski dobiček dokler ne prodajo enot vzajemnega sklada (ICI 2003d). Vlagatelji se lahko izognejo plačilom davkov če vlagajo v sklade brez obdavčenja (če sklad vlaga v komunalne obveznice ali v sklade, ki pazijo, da vlagatelj ne plača veliko davkov (Tax-Managed Funds). Ti skladi pazljivo izbirajo, katere delnice prodajo, tako da izenačijo kapitalske dobičke s kapitalsko izgubo. Lahko pa vlagajo v pokojninske načrte, kjer se plačilo davkov prenese na čas, ko se pričnejo izplačevati vlagateljem. Tu imamo v mislih že omenjene 401(k), 403(k) in IRA (Barker 2002). Vlagatelji lahko preverijo, pri katerih skladih bodo morali plačevati večje davke. Večkrat ko sklad proda in kupi nove delnice, večja je verjetnost za večje plačilo davkov. Če ima sklad 100 odstotni kazalnik obračanja portfelja, pomeni, da povprečno drži delnice v portfelju 1 leto. V ZDA ima kar 34 odstotkov skladov večji odstotek obračanja portfelja od 100 odstotkov, kar pomeni, da povprečno držijo delnice v portfelju manj kot leto dni. To pa pomeni tudi višje davke za vlagatelje..

(24) 23. 3.6 Zakonska ureditev vzajemnih skladov Ameriška vladna komisija za vrednostne papirje (SEC) vodi in ureja delovanje vzajemnih skladov po štirih temeljnih zakonih, ki pa so že kar stari. Kljub temu so preživeli zaradi svoje dobre zasnove in širine. Ti zakoni predstavljajo zakonodajno osnovo današnjim vzajemnim skladom v ZDA (ICI 2003c, 18): -. The Investment Company Act (1940) – najbolj pomemben zakon. Ureja strukturo in delovanje vzajemnih skladov ter preostalih investicijskih družb. Postavlja standarde glede distribucije dohodkov vlagateljem, strukture stroškov in diverzifikacije portfelja. Prav tako morajo odprti skladi po tem zakonu delničarjem in ameriški vladni komisiji za vrednostne papirje (SEC) stalno pošiljati natančna računovodska poročila in poročila o rezultatih delovanja.. -. The Securities Act (1933) – zahteva registracijo vzajemnih skladov pri SEC, prav tako zahteva, da se vsakemu potencialnemu vlagatelju priskrbi prospekt o vzajemnem skladu, kjer so opisane vse lastnosti vzajemnega sklada.. -. The securities Exchange Act (1934) – ureja delovanje borznih posrednikov in drugih oseb, ki prodajajo enote vzajemnega sklada, in zahteva le njihovo registracijo in poročanje SEC.. -. The Investment Advisers Act (1940) – ureja delovanje upravljalcev vzajemnega sklada, njihovo registracijo pri SEC in njihovo poročanje SEC..

(25) 24. 3.7 Informacije o vzajemnih skladih v prospektu Securities Act iz leta 1933 zahteva, da se vsakemu potencialnemu vlagatelju v vzajemni sklad priskrbi prospekt o vzajemnem skladu. Mnogi vlagatelji podcenjujejo ta dokument in ga sploh ne preberejo, čeprav vsebuje mnogo pomembnih informacij. Raje pogledajo poročila o prejšnih donosih sklada kot, pa da bi preučili prospekt in se na podlagi njega odločili o izbiri vzajemnega sklada. Prospekt se mora obnoviti najmanj enkrat letno. Vsak, ki si želi podrobnejše informacije o vzajemnem skladu, lahko zahteva izjavo o dodatnih informacij (Statment of Additional Information) ali poznano tudi kot del B prospekta (Fredman 1993, 21). Prospekt vzajemnega sklada mora po zakonu vsebovati naslednje informacije: -. datum izdaje prospekta,. -. podrobna obrazložitev investicijskih ciljev vzajemnega sklada,. -. opis invesicijske politike, kjer so razložene strategije, ki jih bo upravljavec sklada uporabljal. Tu izvemo, v katere vrednostne papirje bo sklad investiral, kako je porazdeljeno premoženje in v koliki meri lahko upravljavec uporablja izvedene finančne instrumente,. -. omejitve vzajemnega sklada, torej česa vzajemni sklad ne sme početi. Tukaj je vključena izjava o diverzifikaciji naložb vzajemnega sklada,. -. provizije in stroški, ki jih ima vlagatelj. Vsi morajo biti zajeti v tabeli stroškov,. -. finančna zgodovina sklada – kakšni so bili donosi sklada v preteklosti, spremembe kapitala vzajemnega sklada,. -. tveganja sklada – opis vseh tveganj, ki jih prinaša vlaganje v sklad,. -. informacije o davkih – seznam distribucij dividendnih in kapitalskih dobičkov vlagateljem in kakšne davčne posledice ima to za njih,. -. storitve vzajemnega sklada – opis vseh storitev, ki jih vzajemni sklad omogoča,. -. razlaga, kako lahko vlagatelji kupijo enote vzajemenga sklada, kakšen je najmanjši vložek v vzajemni sklad in kolikšni so lahko nadaljnji najmanjši vložki,. -. informacije o upravljvcu sklada in kakšna je upravljavska provizija,. -. imena in naslovi skrbnika vzajemnega sklada, transfernega agenta in distributerja,. -. informacije o drugih vzajemnih skladih iz iste družine skladov..

(26) 25. 4. INDEKSNI VZAJEMNI SKLADI. 4.1 Opredelitev indeksnih vzajemnih skladov Indeksni skladi so bili v zadnjih dveh desetletjih najhitreje rastoča skupina investicijskih skladov v svetu. Osnova njihovega delovanja je preprosta. Svoje premoženje oblikujejo v (skoraj) natančno takšni sestavi, kot jo ima določeni borzni indeks (Kleindienst 2001, 455). Naš zakon pravi: »Indeksni investicijski sklad je investicijski sklad, katerega cilj naložbene politike je natančno posnemanje sestave določenega indeksa.« (Uradni list 2002, 4). Indeksni vzajemni skladi lahko spremljajo razne borzne indekse, od indeksov velikih ameriških podjetij, malih ameriških podjetij, kratkoročnih, srednjeročnih, dolgoročnih obveznic, mednarodnih delnic in obveznic, porajajočih trgov, delnic rasti, delnic vrednosti (IFI 2003). Namen indeksnega vzajemnega sklada ni premagati trg (indeks odraža trg), ampak se mu čim bolj približati, torej doseči podoben donos. Indeksni vzajemni skladi so nova investicijska revolucija, saj imajo danes v ZDA institucionalni vlagatelji eno tretjino sredstev v indeksnih vzajemnih skladih. Individualni vlagatelji imajo le 8 odstotkov (Hebner 2003, 4). Odstotek se v zadnjih letih povečuje. Predvsem individualni vlagatelji še zaostajajo za institucionalnimi vlagatelji, vendar vedno obstaja časovni zamik, preden individualni vlagatelji prevzamejo investicijske navade institucionalnih vlagateljev. Zakaj spreminjajo navade vlagateljev? Večina aktivno vodenih vzajemnih skladov (odstotek niha skozi čas) redko doseže enake donose kot sam trg. Če pa jih že, stroški in provizije ter davki zmanjšajo še te nadpovprečne vzajemne sklade pod mejo povprečja. Uspešnost vsakega vlagatelja se meri skozi donos, ki ga doseže trg (merjeno z indeksi). Če tega ne doseže, pomeni, da je bil neuspešen. Mnogi trdijo, da je investiranje v indeksne sklade dolgočasno in prav tu je razlog, zakaj je večina denarja še vedno v aktivnih vzajemnih skladih. Vlagatelji so nerealni optimisti in pričakujejo, da bo prav njihov aktivni vzajemni sklad dosegel nadpovprečne donose, kar se pa zelo redko zgodi. To sprejemanje tveganja prinaša vlagateljem osebno srečo, četudi potem dosežejo manjše donose kot sam trg (Statman 2002). Vseeno pa so to uvideli nekateri vlagatelji in na začetku sedemdesetih se je pričela revolucija. Kot začetnika štejejo John C. Bogle, ki je ustanovil prvi indeksni vzajemni sklad za individualne vlagatelje, in to leta 1975. 4.1.1. Zgodovina indeksnih vzajemnih skladov. Še preden je John C. Bogle ustanovil indeksni vzajemni sklad za individualne vlagatelje, so bili ustanovljeni inndeksni vzajemni skladi za institucionalne vlagatelje. Julija 1971 je podjetje Samsonite vložilo 6 milijonov dolarjev v institucionalni indeksni sklad, ki ga je ustanovila Wells Fargo Bank. To je bila prva investicija v prvi indeksni sklad na svetu (Scott 1998, 3). Investicijska revolucija se je torej pričela pri institucionalnih vlagateljih, kot so banke, zavarovalnice, pokojninski skladi, ki investirajo ali zase ali pa sredstva drugih. Pred indeksno revolucijo so vsi vlagatelji skušali premagati trg in bili so prepričani da to tudi zmorejo. Potem je prišel negativen trend v letih 1973 – 1974 in večini vlagateljev močno oklestil vrednost naložb. Te izgube so bile tako velike, da so nekateri institucionalni vlagatelji zapustili trg vrednostnih papirjev. Takrat je postalo mnogim jasno, na kar so opozarjale že študije v zadnjem desetletju, da upravljavci skladov s tempiranjem trga ali z izbiranjem delnic niso konstantno sposobni premagovati trga. Ponavadi so.

(27) 26. dosegali donose mnogo nižje od povprečja. Morala se je zgoditi revolucija. Ti revolucionarni posamezniki so znali investicijske teorije, kot sta teorija učinkovitega trga in moderna portfolio teorija, uporabiti v praksi. Da vlagatelji za čim manjše tveganje dosežejo čim višje donose, so potrebni indeksni skladi (Scott 1998, 6). Potem ko je Samsonite dal sredstva v prvi indeksni vzajemni sklad, je naslednji korak sledil leta 1973, ko je American National Bank of Chicago ustanovila indeksni vzajemni sklad. Leta 1975 je New York Telephone Co. Investiral 40 milijonov dolarjev svojih pokojninskih sredstev v S&P 500 indeksni sklad. Leta 1975, je kot smo omenili, John C. Bogle pod okriljem investicijske družbe Vanguard ustanovil prvi indeksni vzajemni sklad za posameznike, opreativno je pričel delovati leta 1976. Na začetku je bilo v njem 11 milijonov dolarjev. Imenoval se je Vanguard`s First Index Investment Trust (danes deluje pod imenom 500 Portfolio of Vanguard Index Trust). Mnogi so bili skeptični glede razvoja indeksnih skladov, vendar so se motili. Leta 1992 je bil Vanguardov sklad 7. največji delniški sklad v ZDA, leta 1997 drugi s premoženjem 45 milijard dolarjev. Danes je ta sklad največji na svetu. Industrija indeksnih vzajemnih skladov je zacvetela. Leta 1997 je bil neto priliv v indeksne vzajemne sklade osemnajstkrat višji kot povprečni priliv v celotno industrijo vzajemnih skladov. Indeksna revolucija se je razširila tudi drugod po svetu. Tako je na Japonskem 30 odstotkov sredstev v pokojninskih skladih investiranih v indeksnih skladih, ena četrtina sredstev v vzajemnih skladih pa je v indeksnih skladih. Tudi v Veliki Britaniji in v Avstraliji pridobivajo indeksni skladi vedno več pomena. 4.1.2. Indeksi. Osnova dejavnosti indeksnih skladov je, kot smo dejali, da oblikujejo svoje premoženje v natančno takšni sestavi, kot jo ima določeni borzni indeks. Borznih indeksov je danes v svetu veliko. Razlikujejo se v načinu izračunavanja in v tem, kakšne vrednostne papirje zasledujejo. Borzni indeks spremlja splošno gibanje skupine premoženja, ki ima skupne investicijske lastnosti. Tako eni indeksi spremljajo velika podjetja (primer je S&P 500, ki spremlja 500 največjih podjetjih v ZDA). Skupna značilnost podjetij v tem indeksu je, da so to največja podjetja, s katerimi se trguje na organiziranih trgih ZDA. Pomembna stvar pri indeksih je, kolikšen del bo vsaka delnica predstavljala v indeksu. Najbolj pogosta metoda temelji na tržni kapitalizaciji. Podjetja z večjo tržno kapitalizacijo bodo predstavljala večji del v določenem indeksu. Tako se oblikuje večina borznih indeksov (The Motley Fool 2003b). Druga metoda temelji na cenovnem povprečju delnic, ki jih indeks vsebuje. Primer takšnega spremljanja je Dow Jones Industrial Average (DJIA), ki ga sestavlja 30 najboljših ameriških podjetij po izboru urednikov Dow Jonesa. Tukaj ni pomembna tržna kapitalizacija podjetij ampak cena delnic, zato ta metoda ni tako kakovostna in se tudi redkeje uporablja. DJIA je prvi indeks v svetu, ki ga je ustanovil Charles Dow leta 1896, da je služil kot indikator, kako so se odrezale delnice prejšni dan. Na začetku je vseboval.

(28) 27. 12 velikih podjetij iz ZDA. DJIA še danes ostaja najpomembnejši borzni indeks v svetu (The Motley Fool 2003c). Pri nas je najbolj znan borzni indeks SBI 20, ki ga sestavlja 15 rednih delnic z borznega trga. Njegov namen je enak kot namen drugih indeksov (če so seveda delniški indeksi) da spremlja splošno gibanje tečajev delnic na borzi (v tem primeru na Ljubljanski borzi). SBI 20 je cenovni indeks tehtan s tržno kapitalizacijo v prostem obtoku (LJSE 2003). Če bi se ustanovil sklad vezan na SBI 20, potem bi imel natančno takšno sestavo (ali pa skoraj enako) kot jo ima SBI 20. 4.1.3. Prilagojeni indeksni vzajemni skladi. Tukaj bi še omenili prilagojene indeksne vzajemne sklade. Večina indeksnih vzajemnih skladov poizkuša posnemati donose javno priznanih indeksov, ki smo jih našteli zgoraj. Vendar to ni dovolj nekaterim investicijskim družbam, saj vsi najbolj priznani indeksi nimajo takšne sestave kot bi si nekateri vlagatelji želeli. Tako investicijske družbe razvijajo svoje prilagojene indekse, za vlagatelje, ki bi radi izkoristili prednosti indeksiranja za določeno vrsto delnic ali obveznic. Investicijske družbe uporabljajo enake tehnike konstruiranja indeksov kot ostale priznane družbe (npr. Standard & Poor`s). Poznamo dvoje prilagojenih indeksnih skladov: -. »tilt« indeksni skladi – namesto, da indeksni vzajemni sklad posnema en določen indeks, se raje osredotoči na določeno strategijo investiranja, kot sta recimo strategiji rasti ali vrednosti. S tem pristopom takšni skladi izkoristijo nizke stroške, ki jih imajo indeksni vzajemni skladi nasproti aktivno upravljanim vzajemnim skladom, ki sledijo enakim strategijam investiranja in s tem dosežejo višje donose.. -. »enhanced« indeksni sklad (zvišani indeksni skladi) – v resnici to niso pravi indeksni vzajemni skladi ampak so aktivno upravljani vzajemni skladi. Upravljalec takšnega sklada uporablja ali izbiranje delnic (stock picking), opcije ali terminske pogodbe, z namenom, da doseže višje donose kot pa indeks katerega zasleduje. Sočasno s tem skuša zadržati enake lastnosti tveganja, kot jih ima izbran indeks. Čepav so stroški upravljanja nižji kot pri aktivno upravljanih vzajemnih skladih, so še pa vseeno višji kot kot pri pravih indeksnih skladih. Primer takšnega indeksnega vzajemnega sklada je Pimco StocksPlus Fund. Upravljalec tega sklada skuša doseči povprečno 1% višji donos kot pa S&P 500 in to tako, da kupuje še podcenjene obveznice..

(29) 28. 4.1.4. Struktura in vodenje indeksnih vzajemnih skladov. Upravljavcu indeksnega vzajemnega sklada ni treba opravljati dragih analiz, da bi izbral prave delnice, ki bodo v prihodnosti nadpovprečno donosne, ni mu treba tempirati trga – iskati trenutka, ko se bo začel nov bikovski9 trend. Vse, kar potrebuje, upravljavec indeksnega vzajemnega sklada, da skonstruira in vodi sklad so matematične formule in pomoč računalnika. Indeksni sklad zaposluje mnogo manjše število ljudi, saj ne potrebuje analitikov in svetovalcev. Njegovo delo je, da zagotovi, da ima indeksni vzajemni sklad enake naložbe v enakem razmerju, kot jih ima indeks katerega sklad zasleduje. Težava, ki lahko pri tem nastopi, je, da indeks spremeni svojo sestavo. Takrat se mu mora indeksni vzajemni sklad prilagoditi. Indeksi se spreminjajo iz različnih razlogov, kot so umik delnic zaradi stečaja podjetja, prevzemov, združitev podjetij. Indeks se lahko spremeni tudi zaradi ponudbe novih delnic podjetij na borznem trgu. Druga stvar, na katero mora paziti, je, da ohranja obdavčljive kapitalske dobičke in stroške trgovanja čim nižje. To doseže, da čim manj trguje – minimizira letni obrat naložb. Upravljavec indeksnega vzajemnega sklada mora znati predvideti dogodke, ki bi lahko ogrozili cilj sklada – približati se čim bolj donosu indeksa, katerega zasleduje. Pri strukturiranju indeksnega vzajemnega sklada se uporabljata dve metodi (Scott 1998, 139): -. Popolna preslikava (Full Replication) – popolna preslikava je najbolj pogosta metoda, ki se uporablja pri strukturiranju indeksnega vzajemnega sklada. Po tej metodi investira indeksni vzajemni sklad v popolnoma enake investicije v enakem razmerju, kot jih vsebuje zasledovani indeks. Kolikšen odstotek predstavlja določena investicija, je določeno s tržno kapitalizacijo. Tržna kapitalizacija (tržna vrednost) je enaka številu izdanih delnic, pomnoženemu s tržno ceno ene delnice. Poglejmo to na hipotetičnem primeru General Electric (GE) kot ene izmed delnic v indeksu S&P 500. Denimo, da je izdanih 100 milijonov delnic GE in vsaka je vredna 100 $. Tržna vrednost GE bi potem znašala 10 milijard dolarjev. Če ta vrednost predstavlja 3 odstotke celotne tržne vrednosti vseh 500 delnic, ki so zajete v indeksu, potem bi imel sklad, ki zasleduje ta indeks, 3 odstotke premoženja naloženega v delnice podjetja GE. Če ima določena delnica večjo težo v indeksnem skladu, bo tudi sprememba cene te delnice močneje vplivala na gibanje celotnega sklada.. -. Vzorčenje (Sampling) – druga metoda, ki jo uporabljajo indeksni vzajemni skladi, je vzorčenje. Po tej metodi investira indeksni vzajemni sklad le v vzorec delnic ali obveznic zasledovanega indeksa. Ta metoda se uporablja za znižanje stroškov in jo uporabljajo skladi, ki so premali (imajo malo premoženja), ali pa skladi, ki držijo veliko število investicij (delnic ali obveznic). Obstajata dve metodi:. 1. stratified sampling (plastasto vzorčenje) – indeksni sklad, ki uporablja to metodo, izbere določene delnice v indeksu, tako da ima indeksni vzajemni sklad enake značilnosti kot sam indeks. Razmerja industrijskih panog in tržne kapitalizacije se 9. Bikovski trend – trend splošne rasti vrednostnih papirjev..

(30) 29. ohranijo v indeksnem vzajemnem skladu in so enaka napram indeksu. S tem se upravljavci izognejo velikim stroškom držanja vseh delnic ali obveznic, kot jih drži zasledovani indeks. Primer bi lahko bil sklad, ki zasleduje indeks malih podjetij Russell 2000. Pri tem bi denimo držal 75 odstotkov delnic, ki jih zajema sam indeks, s tem da bi značilnosti indeksa bile enake značilnostim indeksnega vzajemnega sklada. 2. mean-variance optimization (optimizacija povprečne spremembe) – ta metoda uporablja matematični model poznan pod imenom optimizacija povprečne spremembe. Ta metoda skuša predvideti dvoje: prvič, kako bodo različni faktorji tveganja delnice, kot so tržna vrednost, volatilnost delnice, kvaliteta prihodkov podjetja, vplivali drug na drugega. Druga stvar, ki jo skuša ta metoda predvideti pa je, kakšna je izpostavljenost delnic v indeksu tem tveganjem. Slabost te metode je, da se prihodnosti ne da napovedati. Ker podatki, uporabljeni v tej metodi, temeljijo na preteklosti, vsebujejo tudi napake. Če bi hoteli, da so natančni, bi se morala ponoviti preteklost. Vse to lahko privede do napak pri zasledovanju donosnosti izbranega indeksa. 4.1.5. Napaka pri zasledovanju (The Tracking error) indeksnega vzajemnega sklada. Kljub cilju, da se indeksni vzajemni sklad čim bolj približa izbranemu indeksu, ki ga zasleduje, lahko nastanejo odstopanja. Ta odstopanja, ki so v večini primerov negativna (indeksni vzajemni sklad ne doseže enake donosnosti kot izbrani indeks), imenujemo »napaka pri zasledovanju« (The Tracking error). V največji meri so za odstopanja krivi letni stroški upravljanja plus stroški trgovanja, ki nastanejo kot posledica novoinvestiranega denarja, reinvestiranih dividend in obresti. Čim bolj natančno poizkuša indeksni vzajemni sklad slediti izbranemu indeksu (popolna preslikava), tem bolj bo donos drugačen od indeksovega. Upravljavci skušajo to popraviti s tem, da ne kupujejo delnic v indeksu, ki imajo manjšo tržno vrednost. S tem si znižajo trgovalne stroške. Vendar lahko to na drugi strani vodi do napake pri zasledovanju. Upravljavec se mora tako odločiti med višjimi stroški trgovanja ali pa tveganjem, da zaradi nepopolnega zasledovanja izbranega indeksa nastanejo odstopanja pri donosnosti..

Gambar

+7

Dokumen terkait

Neopredeljeni so prav tako glede naslednjih trditev, a se nagibajo bolj k zavrnitvi, in sicer, da policija sproti obvešča javnost o svojem delu 2,97 je povprečje odgovorov,

Hipotezo 3, ki pravi, da je mlajša generacija o kibernetskih grožnjah bolj ozaveščena kot starejša in se tudi bolj zaveda posledice, ki jih lahko prinesejo kibernetske grožnje,

Florjančič, Ferjan, Bernik, 1999, stran 147 Ne glede na to da si podjetje prizadeva, da so kadri čim bolj ustaljeni, pa na fluktuacijo vplivajo različni dejavniki, ki jih je

7 Osnovne trditve: • konfliktne situacije so v podjetjih neizogibne • konfliktne situacije so nujne za delovanje podjetja • na nastanek konfliktov vpliva organizacija sama,

visoka pozornost kupcev: ker je stik oseben, je komunikacijsko sporočilo predstavljeno kupcu neposredno, tako so vse informacije ciljni publiki uspešno podane; prilagajanje

Zaradi neenakomernosti porazdelitve po občinah bi bilo smiselno iz virov primerne porabe izločiti vse tiste vire, ki so namenjeni izvajanju nekaterih dodatnih nalog občin, oziroma

Očitno poleg postave opazijo moški bolj tudi obleko, saj na odgovor vedno spet prevladujejo moški 29% vseh moških, 18% vseh žensk.. Pri teh dveh parametrih so odgovarjale z

Z načrtovanjem kariere zaposleni je organizacija bolj konkurenčna na trgu, delo je razdeljeno, tako tudi odgovornost zaposlenih za opravljeno delo je točno določen.. Organizacija