ISSN : 2502-8928 (Online) 47

Received June 1st,2012; Revised June 25th, 2012; Accepted July 10th, 2012

SISTEM PENDUKUNG KEPUTUSAN PENILAIAN

CALON DEBITUR PENERIMA KREDIT MODAL

KERJA BANK SULTRA MENGGUNAKAN

CREDIT SCORING

Yulianti Khusumawardani*1, Statiswaty2, Rahmat Ramadhan3 *1,2,3

Jurusan Teknik Informatika, Fakultas Teknik Universitas Halu Oleo, Kendari

e-mail: *[email protected], [email protected], 3 [email protected]

Abstrak

Kredit Modal Kerja (KMK) merupakan salah satu kredit yang disalurkan oleh bank guna membantu debitur dalam memenuhi kebutuhan modal kerja untuk usaha yang dikelolanya. Dalam proses penyeleksian, pihak bank melakukan pemeriksaan administrasi, wawancara, survei, analisis awal dan penilaian kelayakan secara manual. Hal tersebut membuat pengambilan keputusan kredit memerlukan waktu yang cukup lama. Selain itu proses administrasi pemohon tidak efisien karena harus melakukan pencatatan dengan tradisional sehingga data administrasi pemohon kreditmenjadikurangtersistemdenganbaikdan sulit dalam pencarian data kembali apabila sewaktu-waktu dibutuhkan. Untuk itu diperlukansuatusistemterkomputerisasi yang dapatmembantu menangani masalah tersebut.

Terdapat beberapa model yang sering digunakan dalam menganalisa kelayakan kredit. Namun, model analisa creditscoring yang lebih sering diterapkan dalam suatu bank. Model credit scoring dinilai mampu memberikan penilaian yang akurat dibandingkan dengan model penilaian kredit lainnya.Berdasarkan hasil pengujian dan evaluasi yang dilakukan, maka sistem yang dibuat dapat mempermudah User dalam pengolahan data, pencarian kembali data serta dapat memberikan keputusan kredit dengan tingkat akurasi 90%.

Kata kunci— Credit Scoring, Kredit Modal Kerja, Penilaian Kelayakan Kredit. Abstract

Kredit Modal Kerja (KMK) is one of the loans extended by the bank to help the debtor in working capital needs for business management. In the selection process, the bank does administrative checking, interviews, surveys, preliminary analysis and feasibility by manually. This makes the credit decision requires quite a long time. In addition the administrative processes of applicant having to do with traditional recording so that the administrative data be less of system well and difficult in data searching at any time if needed. For that we need a computerized system were could handle the problem.

There are several models often used in analyzing credit worthiness. However, analysis of credit scoring models are more often applied in a bank. Credit scoring models considered capable for providing an accurate assessment compared with other credit scoring models.Based on the results of testing and evaluation, the system created to make Users does data processing, easily, retrieval of data and provide a credit decision accuracy rate is 90%.

1. PENDAHULUAN

ank Sultra adalah salah satu bank yang berada di Sulawesi Tenggara. Produk dan layanan yang disediakan sangat beragam, salah satunya adalah Kredit Modal Kerja (KMK) Usaha.Kredit Modal Kerja diperlukan guna membantu debitur dalam menambah modal dan mengembangkan usahanya. Dalam suatu usaha, kebutuhan akan dana harus tersedia karena tanpa ketersediaan dana, kegiatan perusahaan tidak akan berjalan lancar.

Banyaknya calon debitur yang mengajukan permohonan KMK di Bank Sultra membuat pihak bank harus menyeleksi sebaik mungkin debitur yang berhak dalam menerima KMK untuk menghindari kredit macet. Dalam proses penyeleksian, pihak bank melakukan pemeriksaan administrasi, wawancara, survei, pembuatan laporan analisis awal dan penilaian kelayakan secara manual. Hal tersebut membuat pengambilan keputusan kredit memerlukan waktu yang cukup lama. Selain itu proses administrasi pemohon tidak efisien karena harus melakukan pencatatan secara manual. Data administrasi pemohon kredit hanya berupa arsip (berkas) kurang tersistem sehingga sulit dalam pencarian data kembali apabila sewaktu-waktu dibutuhkan. Untuk itu diperlukan suatu sistem terkomputerisasi yang dapat membantu menangani masalah tersebut.

Terdapat beberapa model yang digunakan dalam menganalisis kelayakan kredit, namun model analisis credit scoring yang lebih sering diterapkan dalam suatu bank. Model ini dinilai mampu memberikan penilaian yang akurat dibandingkan dengan model penilaian kredit lainnya [1]. Selain itu, dengan menggunakan credit scoring, dapat menghitung pertimbangan kompetensi penilaian dalam menyeleksi debitur [2].

Berdasarkan paparan latar belakang yang telah diuraikan maka penulis mengambil judul tugas akhir “Sistem Pendukung Keputusan Penilaian Calon Debitur Penerima Kredit Modal Kerja Bank Sultra Menggunakan

Credit Scoring”.

2. METODE PENELITIAN

2.1 Kredit

Menurut Raymond P. Kent dalam buku karangannya yang berjudul Money and

Banking mengatakan bahwa “kredit adalah kewajiban untuk melakukan pembayaran pada waktu yang diminta, atau pada waktu yang akan datang, karena penyerahan barang-barang sekarang”.

Menurut Undang-Undang No. 10 Tahun 1998 tentang Perbankan, kredit yang diberikan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga [3].

2.2 SstemPendukungKeputusan

Sistem Pendukung Keputusan atau

Decision Support System (DSS) secara umum

didefinisikan sebagai sebuah sistem yang mampu memberikan kemampuan pemecahan

masalah maupun kemampuan

pengkomunikasian untuk masalah semi terstruktur. Tujuan DSS dalam pengambilan keputusan bukan menggantikan manajer melainkan alat yang mendukung manajer dalam mengambil keputusan [4].

Secara khusus, SPK didefinisikan sebagai sebuah sistem yang mendukung kerja seorang manajer maupun sekelompok manajer dalam memecahkan masalah semi terstruktur dengan cara memberikan informasi ataupun usulan menuju pada keputusan tertentu [5].

2.3 Analisis Pemberian Kredit

Sebelum suatu kredit diputuskan, terlebih dahulu perlu dianalisis kelayakan kredit tersebut, tujuannya untuk menghindari kredit macet. Jika hal ini terjadi kemungkinan besar akan terjadi kerugian karena ketidakmampuan nasabah dalam mengembalikan pinjamannya [6]. Dalam penilaian kredit harus memenuhi kriteria sebagai berikut:

1) Keamanan kredit (safety), harus benar-benar diyakini bahwa kredit tersebut dapat dilunasi kembali.

2) Terarahnya tujuan penggunaan kredit (suitability). Kredit yang digunakan untuk tujuan yang sejalan dengan kepentingan masyarakat atau setidaknya tidak bertentangan dengan peraturan yang berlaku.

3) Menguntungkan (profitable). Kredit yang diberikan menguntungkan bagi bank maupun nasabah.

2.4 Credit Scoring

Berawal dari Fair Isaac and Company yang merupakan sebuah perusahaan bertempat di California, didirikan pada tahun 1956 oleh Bill Fair dan Earl Isaac. Mereka memulai mengembangkan credit scoring untuk lembaga keuangan. Credit scoring tumbuh dalam bidang sistem keputusan analisis dan konsultasi hingga semua lembaga kredit dan pemberi pinjaman yang ingin mengetahui skor kredit pelanggan mereka mulai menggunakan perangkat lunak credit scoring dari Fair

Isaacand Company.

Credit scoring atau penilaian kredit

adalah sistem atau cara yang digunakan oleh bank atau lembaga pembiayaan lainnya yang berguna untuk menentukan apakah seorang pemohon kredit layak atau tidak mendapatkan pinjaman, dihitung dengan menggunakan rumus tertentu. Berbagai faktor yang dapat merusak skor kredit, misalnya keterlambatan pembayaran angsuran bunga apalagi pokoknya, tidak adanya referensi kredit, atau penggunaan kartu kredit yang tidak bijaksana.Faktor dari credit scoring dapat dilihat pada Gambar 1.

2.5 Unified Modelling Language (UML)

Unified Modelling Language (UML)

adalah salah satu alat bantu yang sangat handal di dunia pengembangan sistem yang berorientasiobjek [7]. UML merupakan kesatuan dari bahasa pemodelan yang dikembangkan oleh Booch, Object Modelling

Technique (OMT) dan Object Oriented Software Engineering (OOSE). Metode Boochdari Grady Booch sangat terkenal dengan nama metode Design Object Oriented.

Metode ini menjadikan proses analisis dan

design ke dalam empat tahap aniteratif, yaitu ;

identifikasi kelas-kelas dan objek-objek, identifikasi semantik dari hubungan objek dan kelas tersebut, perincian interface, dan implementasi. Terdapat beberapa tujuan penggunaan Unified Modeling Language (UML) adalah:

a) Memberikan bahasa pemodelan yang bebasdari berbagai bahasa pemrograman dan proses rekayasa.

b) Menyatukan praktek-praktek terbaik yang terdapat dalam pemodelan.

c) Memberikan model yang siap pakai, bahasa pemodelan visual yang ekspresif untuk mengembangkan dan saling menukar model dengan mudah dan dimengerti secara umum.

d) UML bisa juga berfungsi sebagai sebuah (blue print) cetak biru karena sangat lengkap dan detail. Dengan cetak biru ini maka akan bias diketahui informasi secara detail tentang coding program atau bahkan membaca program dan menginterpretasikan kembali ke dalam bentuk diagram (reserve enginering).

2.6 Hypertext Preprocessor (PHP)

Hypertext Preprocessor (PHP) merupakan bahasa pemrograman web yang dapat disisipkan ke dalam sebuah dokumen HTML. PHP dirancang oleh Rasmus Lerdorf pada tahun 1995. PHP mendukung pemrograman berorientasi objek dan dapat disandingkan dengan basis data relasional. Adapun kelebihan dari PHP adalah sebagai berikut :

1) PHP mudah dikembangkan karena memiliki banyak komunitas pengembang. 2) Dalam sisi pemahaman, PHP adalah

bahasa skrip yang cukup mudah dipahami karena memiliki banyak referensi.

PHP adalah bahasa open source yang dapat dijalankan melalui berbagai sistem operasi, seperti Linux, Windows dan Mac OS.

2.7 Menentukan Parameter

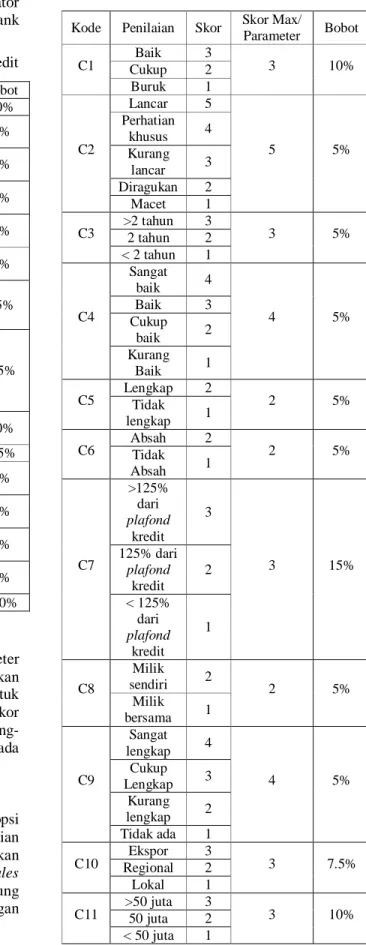

Langkah awal yang dilakukan sebelum menerapkan credit scoring pada aplikasi penilaian calon debitur penerima kredit modal kerja Bank Sultra yaitu menentukan terlebih dahulu indikator, parameter dan bobot yang akan menjadi penialaian kelayakan kredit. Bobot parameter yang dibuat dalam sistem Gambar 1 Faktor Credit Scoring (ITS, 2012)

telah mendapatkan konfirmasi persetujuan dari pihak Bank Sultra (Analis Kredit). Indikator penilaian kelayakan yang diterapkan di Bank Sultra dapat dilihat padaTabel 1.

2.2 Membuat Daftar Opsi Penilaian

Merujuk dari indikator dan parameter penilaian kelayakan kredit, maka ditentukan opsi penilaian yang digunakan untuk mempermudah penentuan pemberian skor kredit. Daftar opsi penilaian dari masing-masing parameter penilaian dapat dilihat pada Tabel 2.

3.3 Menentukan Skor Kredit

Setelah ditentukannya daftar opsi penilaian, Analis Kredit memberikan penilaian kelayakan kepada pemohon berdasarkan informasi yang sudah dikumpulkan oleh Sales

Officer. Kemudian sistem akan menghitung

skor dari pemohon kredit dengan menggunakan Persamaan (1).

Kode Penilaian Skor Skor Max/

Parameter Bobot C1 Cukup Baik 3 2 3 10% Buruk 1 C2 Lancar 5 5 5% Perhatian khusus 4 Kurang lancar 3 Diragukan 2 Macet 1 C3 >2 tahun 2 tahun 3 2 3 5% < 2 tahun 1 C4 Sangat baik 4 4 5% Baik 3 Cukup baik 2 Kurang Baik 1 C5 Lengkap Tidak 2 2 5% lengkap 1 C6 Absah Tidak 2 2 5% Absah 1 C7 >125% dari plafond kredit 3 3 15% 125% dari plafond kredit 2 < 125% dari plafond kredit 1 C8 Milik sendiri 2 2 5% Milik bersama 1 C9 Sangat lengkap 4 4 5% Cukup Lengkap 3 Kurang lengkap 2 Tidak ada 1 C10 Regional Ekspor 3 2 3 7.5% Lokal 1 C11 >50 juta 50 juta 3 2 3 10% < 50 juta 1

Indikator Parameter Kode Bobot Latar Belakang Pemohon a. Character C1 10% b. BI Checking C2 5% Aspek Manajemen a. Riwayat Usaha C3 5% b. Pengelolaan Manajemen C4 5% Aspek Hukum a. Kelengkapan Dokumen C5 5% b. Keabsahan Dokumen C6 5% Agunan Nilai Pasar Minimal Agunan C7 15% Aspek Pemasaran a. Daerah Pemasaran dan Golongan Konsumen C10 7,5% b. Omzet Penjualan C11 10% c. Saingan C12 7,5% Aspek Teknis a. Lokasi Usaha C8 5% b. Sarana dan Prasarana C9 5% Aspek Keuangan a. Laporan Neraca C13 5% b. Laporan Laba Rugi C14 5% Total 100% Tabel 1. Parameter dan Bobot Penilaian Kredit

C12 Tidak ada 4 4 7.5% Cukup banyak 3 Banyak 2 Sangat banyak 1 C13 Layak Tidak 2 2 5% layak 1 C14 Layak Tidak 2 2 10% layak 1 = (1) Dengan : NP : Nilai parameter NO : Nilaiopsi

NM : Nilai maksimal dari parameter

BP : Bobot parameter

Apabila seorang pemohon dengan hasil penilaian sempurna maka pemohon tersebut akan mendapatkan total skor 100. Setelah diketahui total skor dari pemohon maka sistem akan mengkategorikan hasil keputusan kredit berdsarkan total skor yang diperoleh dengan rincian sebagai berikut :

Total skor 100 – 80 = Diterima Total skor 79 – 51 = Dipertimbangkan Total skor < 51= Ditolak

Setelah sistem mengkategorikan keputusan kredit berdasarkan total skor dan ketentuan lainnya, maka dapat diketahui jumlah maksimal dari kredit yang dapat diberikan (plafond kredit) kepada pemohon dengan menggunakan Persamaan (2).

= 100 (2) Dengan : P : Plafond kredit TS : Total skor JP : Jumlah permohonan

3. HASIL DAN PEMBAHASAN 3.1 Implementasi Antarmuka Sistem 1. Halaman Login

Untuk dapat mengakses Menu Utama,

User harus login terlebih dahulu untuk meng-input-kan Username dan password yang valid.

Tampilan form Login ditunjukkan oleh Gambar 2.

2. Halaman Menu Utama

Form Menu Utama merupakan tampilan

antarmuka yang muncul setelah User berhasil melakukan login sebelumnya. Menu Utama aplikasi Sistem Pendukung Keputusan Penilaian Calon Debitur Penerima Kredit Modal Kerja Bank Sultra terdiri dari 7 menu, yaitu: Pengguna, Daftar Pemohon Kredit, Tambah Pemohon Baru, Penilaian Kelayakan, Pengaturan, Petunjuk Penggunaan, Hasil Analisa. Tampilan halaman Menu Utama ditunjukkan oleh Gambar 3.

3. Halaman Menu Pengguna

Pada saat User memilih menu pengguna, maka sistem akan menampilkan daftar seluruh pengguna sistem, baik analis maupun Sales

Officer. Pada halaman ini User dapat

melakukan penamabahan pengguna baru, penghapusan data penguna dan pengubahan data pengguna. Tampilan form input data pengguna baru dapat dilihat pada Gambar 4. Sedangkan form input untuk pengubahan data pengguna dapat dilihat pada Gambar 5.

Gambar 2 Halaman Login

4. Halaman Menu Tambah Pemohon Baru Pada saat memilih menu Tambah Pemohon Baru, maka sistem akan menampilkan halaman input pemohon kredit baru. Tampilan halaman tambah pemohon baru dapat dilihat pada Gambar 6.

5. Halaman Menu Daftar Pemohon Kredit Pada saat Sales Officer memilih menu Daftar Pemohon Kredit, maka sistem akan menampilkan daftar dari seluruh Pemohon Kredit Modal Kerja. Pada halaman ini seorang

Sales Officer dapat melakukan tambah data

dengan memilih menu Tambah Data dan juga dapat menghapus data pemohon kredit dengan memilih icon Hapus yang terletak pada kolom terakhir pada masing-masing baris data pemohon kredit. Tampilan Halaman Daftar Pemohon Kredit dapat dilihat pada Gambar 7.

6. Halaman Input Data Administrasi

Gambar 8 merupakan tampilan form Input Data Administrasi dari Pemohon Kredit Modal Kerja yang terpilih. Saat Sales Officer selesai memasukkan data administrasi dan memilih menu Simpan, maka data administrasi pemohon akan tersimpan ke dalam database.

7. Halaman Input Data Wawancara

Gambar 9 merupakan tampilan sistem untuk menambahkan Data Wawancara dari pemohon kredit terpilih. Pada halaman ini terdapat 23 pertanyaan wajib yang harus diajukan kepada pemohon kredit dan Sales

Officer hanya perlu memasukkan jawaban dari

pemohon kredit pada kolom jawaban yang terdapat di bagian bawah dari masing-masing pertanyaan wajib. Jika diperlukan Sales

Officer dapat menambah pertanyaan tambahan

sesuai kebutuhan dengan memilih menu Tambah Pertanyaan. Apabila data hasil wawancara selesai dimasukkan dan Sales

Officer memilih menu Simpan, maka Data

Wawancara baik pertanyaan wajib dan tambahan akan tersimpan ke dalam database.

8. Halaman Input Data Keuangan

Gambar 10 merupakan tampilan dari form

input data keuangan pemohon kredit. Termasuk didalamnya input untuk data laporan neraca 2 periode terakhir dan data Gambar 5 Halaman Ubah Data Pengguna

Gambar 4 Halaman Input Data Pengguna Baru

Gambar 6 Halaman Input Data Pemohon Baru

Gambar 7.Halaman Daftar Pemohon Kredit

Gambar 9 Halaman Input Data Wawancara

Gambar 10 Halaman Input Data Keuangan

Gambar 11 Halaman Input Data Kunjungan Survei

Gambar 12 Halaman Input Data Analisa Awal

Gambar 13 Halaman Daftar Pemohon yang Telah Disurvei

Gambar 14 Halaman Input Data Penilaian laporan laba rugi periode terakhir pemohon

kredit.

9. Halaman Input Data Kunjungan Survei Gambar 11 merupakan tampilan form

Input Data Kunjungan Survei yang dilakukan

oleh Sales Officer. Pada saat Sales Officer selesai memasukkan data hasil kunjungan dan memilih menu Simpan, maka data kunjungan akan tersimpan ke dalam database.

10. Halaman Input Data Analisa Awal

Gambar 12 merupakan tampilan dari form

Input Data Analisa Awal yang dibuat oleh Sales Officer berdasarkan hasil kunjungan dan

pengumpulan data pemohon kredit.

11. Halaman Input Data Penilaian Kelayakan Apabila Analis Kredit mengakses menu Penilaian Kelayakan yang terdapat pada Menu Utama dari aplikasi, sistem akan menampilkan daftar pemohon kredit yang sudah disurvei terlebih dahulu. Tampilan halaman Daftar Pemohon Kredit yang Telah Disurvei ditunjukkan oleh Gambar 13.

Selanjutnya Analis Kredit hanya perlu memilih nama pemohon yang akan diberikan penilaian kelayakan, maka sistem akan menampilkan form Input Data Penilaian Kelayakan, yang ditunjukkan oleh Gambar 14.

12. Halaman Pengaturan

Jika terjadi perubahan kebijakandari Bank Sultra mengenai perubahan kriteria dan bobot penilaian, seorang Analis Kredit dapat melakukan perubahan dan memasukkan data

Gambar 15 Halaman Pengaturan Data Kriteria

Gambar 16. Halaman Petunjuk Penggunaan

Gambar 17 Halaman Hasil Analisa

Gambar 18 Halaman RIncian Data Hasil Analisa

opsi penilaian baru. Tampilan form Input Pengaturan Data Kriteria ditunjukkan oleh Gambar 15.

13. Halaman Petunjuk Penggunaan

Jika User baik Sales Officer maupun Analis Kredit memerlukan panduan dan informasi mengenai hak akses, maka User hanya perlu memilih menu Petunjuk Penggunaan yang dapat diakses dari halaman Menu Utama. Tampilan petunjuk penggunaan dapat dilihat pada Gambar 16.

14. Halaman Data Hasil Analisa

Jika User ingin mengetahui hasil dari analisa penilaian kelayakan Pemohon Kredit Modal Kerja, User hanya perlu memilih menu Hasil Analisa yang terdapat pada halaman Menu Utama. Tampilan halaman Hasil Analisa dapat dilihat pada Gambar 17.

User juga dapat melihat Data Hasil

Analisa secara lebih terperinci. Data rincian Hasil Analisa ditunjukkan oleh Gambar 18.

3.2 PengujianSistem

Pada tahap ini dilakukan proses pengujian terhadap suatu sistem yang dibangun. Tujuan dari pengujian ini adalah untuk menjamin bahwa perangkat lunak yang dibangun memiliki kualitas yang handal yaitu mampu mempresentasikan kajian pokok dari spesifikasi, analisis, perancangan dan pengkodean dari perangkat lunak itu sendiri.

Pada pengujian sistem ini menggunakan 10 data uji yang diperoleh dari Bank Sultra. Tahap pertama, Sales Officer (SO) memasukkan terlebih dahulu data diri pemohon dan data usaha pada halaman menu Tambah Pemohon Baru (Gambar 5). Pada tahapan ini Sales Officer hanya memasukkan data pemohon yang mengajukan permohonan kredit di Kantor Cabang atau Kantor Cabang Pembantu (Capem) tempatnya ditugaskan. Sehingga sistem hanya akan menampilkan data pemohon dari Kantor Cabangatau Kantor Capem tersebut.

Setelah itu SO memeriksa berkas administrasi pemohon dan memasukkan data administrasi ke dalam sistem (Gambar 7), Setelah itu SO melakukan wawancara dengan pemohon kredit guna melengkapi informasi yang dibutuhkan kemudian memasukkan data hasil wawancara ke dalam sistem (Gambar 8). Selanjutnya SO memasukkan data keuangan pemohon ke dalam sistem (Gambar 9) sesuai dengan laporan keuangan yang disertakan dalam proposal pengajuan kredit. Selanjutnya SO melakukan survei untuk meninjau usaha yang sedang berjalan, dan agunan yang dijaminkan, kemudian meng-input-kan data hasil kunjungan ke dalam sistem (Gambar 10). Kemudian SO membuat memo analisa awal (Gambar 11) yang akan menjadi bahan pertimbangan Analis Kredit dalam memberikan penilaian kredit.

Gambar 19 Hasil Penilaian Kelayakan

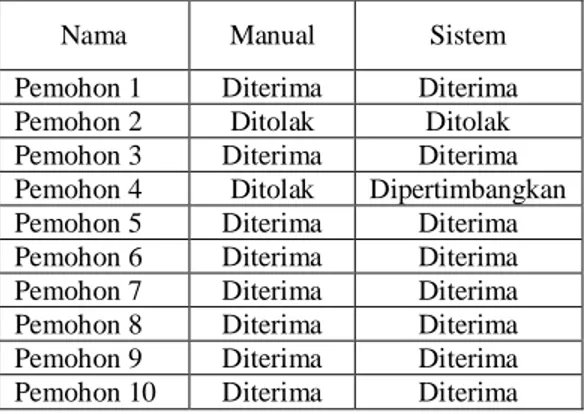

Tabel 3 Hasil Penilaian Menggunakan Sistem dan Manual

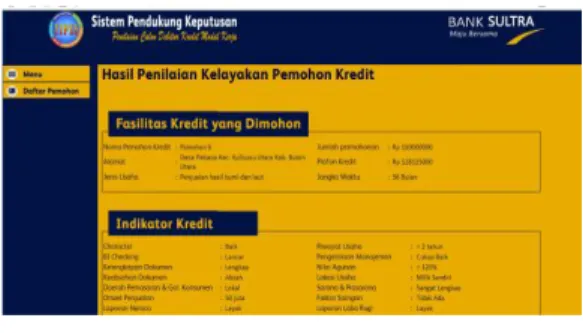

Pada tahapan selanjutnya setelah memo analisa awal dicetak, kemudian diserahkan oleh SO ke Analis Kredit, analis akan melakukan penilaian kelayakan berdasarkan informasi yang telah dikumpulkan oleh SO (Gambar 13). Setelah dilakukan penilaian kelayakan terhadap seluruh pemohon kredit maka dapat diketahui hasil dari sistem penunjang keputusan penilaian calon debitur penerima Kredit Modal Kerja Bank Sultra. Hasil dari analisa kelayakan seluruh data uji dapat dilihat pada Gambar 19.

Berdasarkan hasil keputusan menggunakan sistem terdapat 1 orang pemohon dengan status kredit ditolak, 1 orang dipertimbangkan dan 8 orang diterima, sedangkan jika menggunakan sistem manual terdapat 2 orang pemohon ditolak dan 8 orang pemohon diterima. Data hasil penilaian kelayakan kredit menggunakan sistem dan analisa manual dapat dilihat pada Tabel 3.

Berdasarkan Tabel 3 dapat diketahui bahwa antara keputusan menggunakan sistem dan keputusan manual terdapat 9 keputusan yang hasilnya sama, sehingga dapat disimpulkan tingkat akurasi dari sistem yang

dibangun terhadap sistem manual sebesar 90%.

4. KESIMPULAN

Berdasarkan hasil dan pembahasan yang telah diuraikan pada bab sebelumnya, maka dapat disimpulkan bahwa aplikasi Sistem Pendukung Keputusan Penilaian Calon Debitur Penerima Kredit Modal Kerja Bank Sultra Menggunakan Credit Scoring dapat dibangun dengan berbasis website, dengan tingkat akurasi sebesar 90%.

5. SARAN

Adapun saran Penulis untuk penelitian selanjutnya yang berkaitan dengan Aplikasi Sistem Pendukung Keputusan Penilaian Calon Debitur Penerima Kredit Modal Kerja Bank Sultra Menggunakan Credit Scoring adalah sebagai berikut :

1. Pada pengembangan selanjutnya diharapkan desain tampilan dibuat lebih menarik dan responsive.

2. Pada pengembangan selanjutnya diharapkan agar parameter penilaian dapat ditambahkan secara dinamis.

DAFTAR PUSTAKA

[1] Samreen, A., 2012, Design and Development of Credit Scoring Model for the Commercial Banks of Pakistan: Forecasting Creditworthiness of Individual Borrowers, University of the

Punjab Lahore, Pakistan.

[2] Nopendra, R., Atika L. dan Zuhri,

Ilman, 2014, Sistem Pendukung

Keputusan Kelayakan Kredit Kepemilikan Rumah Menggunakan Metode Credit Scoring pada PT Polygon Abadi, Universitas Bina

Darma, Palembang.

[3] Muljono, T. P., 1993, Manajemen

Perkreditan Bagi Bank Komersil,

cetakan ketiga, BPFE, Yogyakarta.

[4] Kusrini, 2007, Konsep dan Aplikasi

Sistem Pendukung Keputusan, Andi,

Yogyakarta.

Nama Manual Sistem

Pemohon 1 Diterima Diterima Pemohon 2 Ditolak Ditolak Pemohon 3 Diterima Diterima Pemohon 4 Ditolak Dipertimbangkan Pemohon 5 Diterima Diterima Pemohon 6 Diterima Diterima Pemohon 7 Diterima Diterima Pemohon 8 Diterima Diterima Pemohon 9 Diterima Diterima Pemohon 10 Diterima Diterima

[5] Hermawan, J., 2005, Membangun

Decision Support System, Andi,

Yogyakarta.

[6] Dendawijaya, L., 2005, Manajemen

Perbankan, Ghalia Indonesia, Jakarta.

[7] Munawar, 2005, Pemodelan Visual

menggunakan UML, Graha Ilmu,