PRODUK DOMESTIK REGIONAL BRUTO PEKANBARU

MENURUT LAPANGAN USAHA

2009-2013

Katalog BPS: 9302003.14.71

BADAN PUSAT STATISTIK

KOTA PEKANBARU

PENDAPATAN REGIONAL KOTA PEKANBARU

MENURUT LAPANGAN USAHA

TAHUN 2009-2013

ISSN : 2355-8628 Nomor Publikasi : 17.715.2014.02 Nomor Katalog : 9302006.14.71 Ukuran buku : 21 cm x 28 cm Jumlah halaman : 27 + iv NaskahSeksi Neraca Wilayah dan Analisis Statistik Diterbitkan Oleh

Badan Pusat Statistik Kota Pekanbaru

Boleh dikutip dengan menyebutkan sumbernya

i

Penda

patan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun

2009

-2013

BADAN PUSAT STATISTIK

KOTA PEKANBARU

Jl. Rawa Indah Pekanbaru. Telepon: (0761) 7874567 Fax: (0761) 7872789

KATA PENGANTAR

Perkembangan ekonomi suatu daerah dari tahun ke tahun bersifat dinamis. Perbaikan tingkat kehidupan dan kemajuan ilmu pengetahuan dan teknologi menjadi salah satu faktor yang berperan terhadap perkembangan ekonomi. Untuk itu, agar keadaan perekonomian terkini dapat terus diikuti, kami terus berupaya untuk mengumpulkan beragam data dan informasi dalam menyusun publikasi Pendapatan Regional Pekanbaru menurut Lapangan Usaha 2009-2013. Publikasi ini diharapkan menjadi bahan masukan bagi para pemangku kebijakan untuk dapat melakukan monitoring dan evaluasi hasil-hasil kemajuan perekonomian.

Penghitungan pendapatan regional Pekanbaru di dalam publikasi ini dibedakan menjadi 2 (dua) penyajian yakni pendapatan regional atas dasar harga berlaku dan atas dasar harga konstan 2000 yang dirinci menurut lapangan usaha. Pendapatan regional Pekanbaru atas dasar harga berlaku menginformasikan indikator stuktur ekonomi Pekanbaru dan PDRB per kapita. Sementara pendapatan regional Pekanbaru atas dasar harga konstan 2000 menginformasikan indikator laju pertumbuhan ekonomi Pekanbaru. Selain itu, agar para pemangku kebijakan dapat memanfaatkan secara maksimal data dan informasi dimaksud, maka disertakan pula konsep dan definisi yang digunakan dalam penyusunan publikasi ini.

Saran dan kritik, untuk meningkatkan kualitas publikasi ini di masa mendatang sangat kami harapkan. Akhirnya kepada semua pihak yang telah membantu penerbitan ini, kami ucapkan terima kasih.

Pekanbaru, November 2014

BADAN PUSAT STATISTIK KOTA PEKANBARU

Kepala,

Dewi Kristiani, SE NIP. 19620324 198212 2 001

ii

Pendapatan Regio

nal Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

DAFTAR ISI

Halaman

Kata Sambutan Walikota Pekanbaru ... i

Kata Pengantar Kepala Badan Pusat Statistik Kota ... iii

Daftar Isi ………... v

Daftar Tabel ………... vi

Bab I. Pendahuluan ………... 1

Bab II. Uraian Sektoral ………... 8

Bab III. Perkembangan Pendapatan Regional ... 17

3.1 Laju Pertumbuhan ………... 18

3.2 Kontribusi Sektoral ………... 20

3.3 PDRB Per Kapita dan Pendapatan Per Kapita …... 21

3.4 Perbandingan PDRB antar Daerah ………... 23

3.4.1 Laju Pertumbuhan Ekonomi Kabupaten/Kota ………. 23

3.4.2 Distribusi PDRB Kabupaten/Kota ……….. 26

3.4.3 PDRB Per Kapita Kabupaten/Kota ………. 27

Lampiran Tabel-tabel Pokok ………... 47

iii

Pendapatan Regio

nal Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

DAFTAR TABEL

Tabel Halaman

1. Laju Pertumbuhan Ekonomi Kota Pekanbaru 2009-2013 (%) ………... 19

2. Distribusi PDRB Kota Pekanbaru 2009-2013 (%) ………... 21

3. PDRB Per Kapita dan Pendapatan Per Kapita Kota Pekanbaru 2009-2013 (Rupiah) ………... 22

4. Laju Pertumbuhan Ekonomi Kabupaten/Kota se-Provinsi Riau 2009-2013 ... 25

5. Distribusi PDRB Kabupaten/Kota se-Provinsi Riau 2009-2013 (%) …... 26

6. PDRB Per Kapita Kabupaten/Kota se-Provinsi Riau 2009-2013 …………... 27

iv

Pendapatan Regio

nal Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

DAFTAR GRAFIK

Tabel Halaman

1. Laju Pertumbuhan Ekonomi Kota Pekanbaru 2009-2013 (%) ... 18 2. Struktur Ekonomi Kota Pekanbaru 2009 dan 2013 (%) ... 20

1

PENDAHULUAN

BAB

1:

Pendapatan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

I. PENDAHULUAN

1.1. PENJELASAN UMUM

Perencanaan pembangunan

ekonomi di suatu daerah, memerlukan bermacam-macam data statistik sebagai bahan analisis untuk menentukan dan mengarahkan pembangunan, agar sasaran dapat dicapai dengan tepat.

Pembangunan ekonomi yang telah dicapai pada masa-masa lalu perlu dilihat dan dinilai tentang hasil dan implikasinya pada masa sekarang dan yang akan datang. Dengan pembangunan di segala bidang yang makin pesat dan meluas ke daerah-daerah, data statistik terasa semakin diperlukan.

Untuk memenuhi kebutuhan data regional, Badan Pusat Statistik Kota Pekanbaru dengan bantuan Badan Pusat Statistik Propinsi Riau menyajikan Pendapatan Regional Pekanbaru 2008 – 2012.

Salah satu manfaat data PDRB (Produk Domestik Regional Bruto) adalah untuk mengetahui tingkat produk yang dihasilkan oleh seluruh faktor produksi, besarnya laju pertumbuhan ekonomi dan struktur perekonomian pada suatu periode di suatu daerah tertentu. Laju

pertumbuhan ekonomi dapat diketahui jika data PDRB dikaji dari sudut perbandingan besaran (nilai) atas dasar harga yang konstan. Sedangkan struktur ekonomi dapat dilihat dari besarnya sumbangan masing-masing sektor ekonomi terhadap total PDRB.

Selain itu, PDRB dapat digunakan sebagai indikator antara lain :

Tingkat pertumbuhan ekonomi suatu daerah.

Tingkat pertumbuhan pendapatan per kapita.

Perubahan / perbandingan struktur perekonomian daerah.

Tingkat inflasi dan deflasi.

Tingkat kemakmuran penduduk.

1.2. PENGGUNAAN TAHUN DASAR

Alasan dari segi teknis yang mendorong BPS untuk menggeser tahun dasar dari penghitungan PDRB atas dasar harga konstan 1993 menjadi harga konstan 2000 adalah :

a. Pertumbuhan ekonomi yang dihitung berdasarkan tahun dasar 1993 menjadi tidak realistis karena perubahan struktur ekonomi relatif cepat mengakibatkan pertumbuhan ekonomi

2:

Pendapatan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

berdasarkan tahun 1993 menjadi kerendahan.

b. Struktur ekonomi tahun 1993 belum tersentuh dampak deregulasi dan debirokaratisasi. Sektor pertanian dan pertambangan sangat dominan, sementara sektor industri relatif masih kecil peranannya. Sejak tahun 1991 sektor indutsri peranannya sudah melampaui sektor pertanian dan menjadi primadona perekonomian Indonesia.

c. Walupun pertumbuhan sektor indutsri jauh lebih tinggi daripada sektor pertanian tetapi karena bobot sektor industri pada tahun 1993 jauh lebih besar daripada sektor pertanian, mengakibatkan pertumbuhan ekonomi secara keseluruhan menjadi makin tidak realistis jika kita makin jauh dari tahun 1993. Struktur perekonomian Indonesia dewasa ini makin bergeser ke sektor-sektor yang pertumbuhannya relatif tinggi.

d. Menurut rekomendasi Perserikatan Bangsa-Bangsa (PBB) sebagaimana tertuang dalam buku panduan yang baru “Sistem Neraca Nasional” dinyatakan bahwa estimasi PDB atas dasar harga konstan sebaiknya

dimutakhirkan secara periodik dengan menggunakan tahun referensi yang berakhiran nol dan lima, dan hal ini juga sudah didukung oleh komitmen pimpinan BPS negara Asean tahun 2000. hal itu dimaksudkan agar besaran angka-angka PDB dapat saling diperbandingkan antar negara dan antar waktu guna keperluan analisis kinerja perekonomian dunia.

1.3. KLASIFIKASI SEKTOR

Dalam pengitungan PDRB seri konstan 2000, klasifikasi sektor tidak mengalami perubahan. Sektor ekonomi pada seri 1993 dan seri baru baru (2000) tetap sembilan sektor.

1.4. KONSEP DAN DEFINISI

Mengenai konsep dan definisi, berikut dijelaskan istilah yang berhubungan dengan PDRB antara lain output dan biaya antara, nilai tambah bruto (NTB).

1.4.1. OUTPUT

Output adalah nilai barang dan jasa yang dihasilkan dalam kurun waktu tertentu. Pada dasarnya nilai output diperoleh dari perkalian kuantum produksi dan harganya.

3:

Pendapatan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

1.4.2. BIAYA ANTARA

Biaya antara terdiri dari barang-barang tidak tahan lama dan jasa yang digunakan di dalam proses produksi oleh unit-unit produksi dalam domestik tertentu pada rentang waktu.

1.4.3. NILAI TAMBAH BRUTO

Nilai Tambah Bruto (NTB) merupakan pengurangan dari nilai output dengan biaya antaranya, atau jika dirumuskan menjadi : NTB = Output – Biaya Antara. Pengertian NTB sangat penting untuk memahami apa yang dimaksud dengan PDRB, yang tidak lain adalah penjumlahan dari seluruh besaran NTB dari seluruh unit produksi yang berada pada wilayah dan rentang waktu tertentu.

1.4.4. PENGHITUNGAN PDRB

Cara penghitungan PDRB dapat diperoleh melalui tiga pendekatan yaitu : pendekatan produksi, pendekatan pendapatan, dan pendekatan pengeluaran, yang selanjutnya dijelaskan berikut ini.

a. Pendekatan Produksi

PDRB adalah jumlah nilai barang dan jasa akhir yang dihasilkan oleh berbagai unit produksi di suatu wilayah dalam jangka waktu tertentu. Unit-unit produksi tersebut

dalam penyajiannya dikelompokkkan menjadi sembilan sektor atau lapangan usaha, yaitu :

1. Pertanian

2. Pertambangan dan Penggalian 3. Industri Pengolahan

4. Listrik, Gas, dan Air 5. Bangunan

6. Perdagangan, Hotel dan Restoran 7. Angkutan dan Komunikasi

8. Keuangan, Sewa, dan Jasa Perusahaan

9. Jasa-jasa

b. Pendekatan Pendapatan

PDRB merupakan jumlah balas dan jasa yang diterima oleh faktor produksi yang ikut serta dalam proses produksi di suatu wilayah dalam jangka waktu tertentu. Balas jasa faktor produksi yang dimaksud adalah upah dan gaji, sewa tanah, bunga modal dan keuntungan. Semua hitungan tersebut sebelum dipotong pajak penghasilan dan pajak tak langsung lainnya. Dalam pengertian PDRB, kecuali faktor pendapatan, termasuk pula komponen penyusutan dan pajak tak langsung neto. Jumlah semua komponen pendapatan ini menurut sektor disebut NTB seluruh sektor (lapangan usaha).

4:

Pendapatan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

c. Pendekatan Pengeluaran

PDRB adalah penjumlahan semua komponen permintaan akhir, yaitu :

1. Pengeluaran konsumsi rumahtangga dan lembaga swasta yang tidak mencari untung;

2. Konsumsi pemerintah;

3. Pembentukan modal tetap domestik bruto;

4. Perubahan stok; dan

5. Ekpor neto dalam jangka waktu tertentu, ekspor neto adalah ekspor dikurangi impor.

Dari tiga pendekatan penghitungan tersebut, secara konsep seyogyanya jumlah pengeluaran harus sama dengan jumlah barang dan jasa akhir yang dihasilkan dan juga dengan jumlah pendapatan untuk faktor-faktor produksinya. Selanjutnya produk domestik regional bruto yang telah diuraikan di atas disebut sebagai produk domestik regional bruto atas dasar harga pasar, karena mencakup komponen pajak tidak langsung neto.

1.4.5. PDRB PER KAPITA

Jika PDRB dibagi dengan jumlah penduduk pertengahan tahun yang tinggal di wilayah ini, maka akan diperoleh suatu PDRB per kapita. PDRB per kapita

menggambarkan besarnya nilai tambah domestik regional bruto per penduduk. Nilai PDRB setelah dikurangi dengan penyusutan barang modal diperoleh PDRB atas dasar harga pasar. Kemudian PDRN dikurangi pajak tak langsung neto diperoleh PDRB atas biaya faktor. Sedangkan pendapatan regional per kapita adalah PDRN atas biaya faktor dibagi dengan jumlah penduduk pertengahan tahun.

1.5. CARA PENYAJIAN PDRB DAN ANGKA INDEKS

PDRB, seperti yang telah diuraikan, secara berkala dapat disajikan dalam dua bentuk, yaitu atas dasar harga berlaku dan atas dasar harga konstan pada suatu tahun dasar, dijelaskan berikut ini :

a. Pada penyajian atas dasar harga berlaku, semua agregat pendapatan dinilai atas dasar harga yang berlaku pada masing-masing tahun, baik pada saat menilai produksi dan biaya antara maupun pada penilaian komponen nilai tambah dan komponen pengeluaran produk domestik regional bruto.

b. Pada penyajian atas dasar harga konstan suatu tahun dasar, semua agregat pendapatan dinilai atas

5:

Pendapatan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

dasar harga yang terjadi pada tahun dasar (dalam publikasi ini harga konstan didasarkan pada harga tahun 2000). Karena menggunakan harga tetap, maka perkembangan agregat dari tahun ke tahun

semata-mata disebabkan oleh

perkembangan riil dari kuantum produksi tanpa mengandung fluktuasi harga. PDRB juga disajikan dalam bentuk peranan sektoral dan angka-angka indeks, yaitu : indeks perkembangan; indeks berantai; dan indeks harga implisit yang masing-masing dijelaskan sebagai berikut : 1. Peranan sektoral diperoleh dengan

cara membagi nilai masing-masing sektor dengan nilai total seluruh sektor PDRB dikalikan 100 pada tahun yang bersangkutan baik atas dasar harga berlaku maupun atas dasar konstan 2000. dalam tabulasi penyajiannya, peranan sektor diberi judul : Distribusi Persentase Produk Domestik Regional Bruto.

2. Indeks Perkembangan diperoleh dengan membagi nilai-nilai pada masing-masing tahun dengan nilai pada tahun dasar, dikalikan 100. indeks ini menunjukkan tingkat

perkembangan agregat dari tahun ke tahun terhadap tahun dasar. 3. Indeks berantai diperoleh dengan

membagi nilai pada masing-masing tahun dengan nilai pada tahun sebelumnya. Apabila angka ini dikalikan 100, maka angka ini menunjukkan tingkat pertumbuhan agregat produksi untuk

masing-masing tahun. Metode

penghitungan ini dapat pula digunakan untuk menghitung tingkat pertumbuhan sektoral. 4. Indeks Harga Implisit diperoleh

dengan membagi nilai PDRB atas dasar harga berlaku dengan nilai PDRB atas dasar harga konstan untuk masing-masing tahun dikalikan 100. Indeks ini

menunjukkan tingkat

perkembangan harga dari agregat pendapatan terhadap harga pada tahun dasar. Selanjutnya bila dari indeks harga implisit ini dihitung dengan indeks berantainya (dengan rumus indeks berantai), akan terlihat tingkat perkembangan harga setiap tahun terhadap terhadap tahun sebelumnya. Indeks ini secara berkala juga dapat menunjukkan

6:

Pendapatan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

besaran inflasi yang mencakup seluruh barang dan jasa yang diproduksi di dalam wilayah penghitungan PDRB.

1.6. PDRB ATAS HARGA KONSTAN

Angka-angka pendapatan regional atas dasar harga konstan 2000 sangat penting untuk melihat perkembangan riil dari tahun ke tahun bagi setiap agregat ekonomi yang diamati. Agregat yang dimaksud dapat merupakan produk domestik regional bruto secara keseluruhan, nilai tambah sektoral (PDRB sektoral), ataupun komponen penggunaan produk domestik regional bruto. Pada dasarnya dikenal empat cara untuk memperoleh nilai tambah sektoral atas dasar harga konstan. Masing-masing dapat diuraikan berikut ini:

1.6.1. Revaluasi

Dilakukan dengan cara menilai produksi dan biaya antara masing-masing tahun dengan harga pada tahun dasar 2000 dan hasilnya merupakan output dan biaya antara atas dasar harga konstan 2000. Selanjutnya nilai tambah bruto atas dasar harga konstan 2000 diperoleh dari selisih antara output dan biaya antara hasil penghitungan di atas.

Dalam praktek sangat sulit melakukan revaluasi terhadap biaya yang digunakan, karena mencakup komponen yang terlalu banyak disamping data harga yang tersedia tidak dapat memenuhi semua keperluan tersebut. Oleh karena itu biaya antara atas dasar harga konstan 2000 biasanya diperoleh dari perkalian output atas dasar harga konstan 2000 masing-masing tahun dengan rasio tetap biaya antara terhadap output pada tahun dasar.

1.6.2. Ekstrapolasi

Nilai tambah masing-masing tahun atas dasar harga konstan 2000 diperoleh dengan cara mengalikan nilai tambah pada tahun dasar 2000 dengan indeks produksi. Indeks produksi sebagai ekstrapolator dapat merupakan indeks dari masing-masing produksi yang dihasilkan atau indeks dari berbagai indikator produksi jumlah tenaga kerja, jumlah perusahaan, dan lainnya sesuai dengan jenis kegiatan yang dihitung. Ekstarpolasi dapat juga dilakukan terhadap penghitungan output atas dasar harga konstan, kemudian dengan menggunakan ratio tetap nilai tambah atas dasar harga konstan yang sama, yang dipeoleh SKPR (Survei Khusus Pendapatn Regional).

7:

Pendapatan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

1.6.3. Deflasi

Nilai Tambah atas dasar harga konstan 2000 diperoleh dengan cara membagi nilai tambah atas dasar harga berlaku masing-masing tahun dengan Indeks Harga Konsumen / Indeks Harga Pedagangan Besar.

1.6.4. Deflasi Berganda

Dalam deflasi berganda ini yang dideflasi adalah output dan biaya antaranya, sedangkan nilai tambah diperoleh dari selisih antara output dan biaya antara hasil deflasi tersebut. Indeks harga yang digunakan sebagai deflator untuk penghitungan output atas dasar harga konstan biasanya merupakan Indeks Harga Produsen atau Indeks Harga Perdagangan Besar sesuai cakupan komoditinya.

Pada kenyataannya sangat sulit melakukan deflasi terhadap biaya antara, disamping karena komponennya terlalu banyak juga karena indeks harganya belum tersedianya secara baik. Oleh karena itu dalam penghitungan harga konstan 2000, deflasi berganda ini belum banyak dipakai.

2

URAIAN SEKTORAL

BAB

8:

Pendapatan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

II. URAIAN SEKTORAL

2.1. SEKTOR PERTANIAN 2.1.1. Ruang Lingkup

Sub sektor Tanaman Bahan Makanan

Meliputi semua kegiatan ekonomi yang menghasilkan komoditi tanaman bahan makanan seperti padi; jagung, ketela rambat; ketela pohon; umbi-umbian; kacang tanah; kacang kedelai; kacang-kacangan lainnya; sayur-sayuran; buah-buahan; padi-padian; serta tanaman bahan makanan lainnya.

Sub sektor Tanaman Perkebunan

Meliputi semua jenis kegiatan tanaman perkebunan baik yang diusahakan rakyat maupun perusahaan perkebunan. Adapun komoditi yang dihasilkan seperti cengkeh; jahe; jambu mete; jarak; kakao; karet; kapas; kapok; kayu manis; kelapa; kelapa sawit; kina; kopi; lada; pala; tebu; teh serta tanaman perkebunan lainnya.

Sub sektor Peternakan

Meliputi semua kegiatan pembibitan dan budidaya segala jenis ternak dengan tujuan untuk dikembangbiakkan, dibesarkan, dipotong, dan diambil hasil-hasilnya, baik yang dilakukan oelh rakyat maupun oleh

perusahaan peternakan. Komoditi hasil peternakan antara lain : sapi; kerbau; kambing; babi; ayam; itik; telur ayam; telur itik; susu sapi serta hewan peliharaan lainnya.

Sub sektor Kehutanan

Meliputi kegiatan penebangan segala jenis kayu serta pengambilan daun-daunan; getah-getahan; dan akar-akaran. Termasuk juga kegiatan perburuan. Komoditi hasil kehutanan diantaranya adalah kayu gelondongan (baik yang berasal dari hutan rimba maupun budidaya); kayu bakar; rotan; arang; bambu; kopal; menjangan; babi hutan; serta hasil hutan lainnya.

Sub sektor Perikanan

Meliputi semua kegiatan

penangkapan, pembenihan, dan budidaya segala jenis ikan dan biota air lainnya, baik yang berada di air tawar maupun air asin. Komoditi perikanan antara lain ikan tuna dan jenis ikan laut lainnya; ikan mas dan ikan darat lainnya; ikan bandeng dan jenis ikan payau lainnya; udang dan binatang berkulit keras lainnya; cumi-cumi dan binatang lunak lainnya; rumput laut serta tumbuhan laut lainnya.

9:

Pendapatan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

2.1.2. Metode Estimasi

Pendekatan yang digunakan adalah melalui pendekatan dari sudut produksi. Secara umum, nilai output diperoleh dari hasil perkalian antara seluruh produksi yang dihasilkan terhadap harga produsennya.

NTB suatu sub sektor diperoleh dari penjumlahan NTB tiap-tiap komoditi. NTB ini didapat dari pengurangan nilai output atas dasar harga produsen terhadap seluruh biaya-biaya antara, yang dalam prakteknya biasa juga dihitung melalui perkalian antara rasio NTB terhadap output komoditi tertentu. Untuk keperluan penyajian data NTB atas dasar harga konstan 2000 digunakan metode revaluasi, yaitu metode dimana seluruh faktor produksi dan biaya-biaya antara dinilai berdasarkan harga tahun 2000.

Khusus untuk sub sektor

peternakan, pada penghitungan produksi tidak dapat dilakukan secara langsung, melainkan data produksi harus diperoleh melalui suatu rumus persamaan yang menggunakan tiga peubah, yakni : banyaknya ternak yang dipotong ditambah selisih populasi ternak dan selisih antara ekspor dan impor ternak.

2.1.3. Sumber Data

Sumber data yang digunakan untuk penyusunan output dan NTB sektor pertanian, dirinci menurut jenis data produksi; harga; dan rasio NTB.

Sumber Data Produksi

Tanaman bahan makanan dari BPS dan Dinas Tanaman Pangan; Perkebunan dari Dinas Perkebunan; Peternakan dari BPS dan Dinas Peternakan; Kehutanan dari Dinas Kehutanan; dan Perikanan dari Dinas Perikanan.

Sumber Data Harga

Sebagian besar bersumber dari Badan Pusat Statistik Propinsi Riau untuk tiap-tiap komoditi ditambah data dari dinas terkait.

10:

Pendapatan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

2.2. SEKTOR PERTAMBANGAN DAN PENGGALIAN

2.2.1. Ruang Lingkup Sub Sektor Pertambangan

Meliputi kegiatan penambangan bauksit, timah, granit, dan sebagainya.

Penggalian

Meliputi penggalian batu gunung, batu kali, batu kapur, koral, kerikil, batu karang, batu marmer, pasir untuk bahan bangunan, pasir silika, pasir kwarsa, koalin, tanah liat, dan sebaginya.

2.2.2. Metode Estimasi

Nilai tambah bruto atas dasar harga berlaku diperoleh dengan mengalikan output tersebut dengan rasio nilai tambah bruto terhadap output masing-masing tahun. Sedangkan output atas dasar harga konstan 2000 diperoleh dengan cara revaluasi.

2.3. SEKTOR INDUSTRI PENGOLAHAN 2.3.1. Ruang Lingkup

Kegiatan sektor industri pengolahan hanya mencakup industri non migas.

Industri Besar/Sedang

Industri Besar adalah industri yang mempunyai jumlah tenaga kerja lebih dari 99 orang, sedangkan industri sedang adalah industri yang mempunyai tenaga kerja antara 20-99 orang.

Industri Kecil dan Kerajinan Rumah Tangga

Sub sektor ini sama dengan cakupan dan definisi kegiatan Industri Besar/Sedang, perbedaannya terletak pada jumlah tenaga kerja yang terlibat dalam kegiatan industri tersebut. Perusahaan dikategorikan sebagai Industri Kecil jika jumlah tenaga kerjanya antara lima sampai 19 orang, sedangkan Industri Kerajinan Ruamhtangga jika jumlah tenaga kerjanya kurang dari lima orang.

2.3.2. Metode Estimasi

Dalam penghitungan sub sektor industri pengolahan besar/sedang digunakan pendekatan produksi, yaitu output dihitung lebih dahulu. Output dikurangi dengan biaya antara diperoleh nilai tambah brutonya.

11:

Pendapatan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

Untuk NTB atas dasar harga konstan menggunakan metode deflasi dengan output dan jumlah tenaga kerja sebagai deflator.

2.4. SEKTOR LISTRIK, GAS, DAN AIR BERSIH 2.4.1. Ruang Lingkup

Sub Sektor Listrik

Kegiatan ini mencakup

pembangkitan dan penyaluran tenaga listrik, baik yang diselenggarakan oleh Perusahaan Umum Listrik Negara (PLN) maupun oleh non-PLN.

Sub Sektor Air Bersih

kegiatan ini meliputi kegiatan proses penjernihan dan pendistribusian air bersih, yang dilakukan oleh Perusahaan Air Minum (PAM) maupun bukan PAM.

2.4.2. Metode Estimasi

Metode penghitungan sub sektor listrik menggunakan pendekatan produksi, output dan NTB adalah penjumlahan dari NTB PLN dan NTB Non PLN.

Untuk penghitungan seb sektor air bersih menggunakan pendekatan produksi, dimana output dan NTB atas dasar harga konstan 2000 dengan metode revaluasi.

2.5. SEKTOR BANGUNAN 2.5.1. Ruang Lingkup

Sektor bangunan terbagi menjadi lima bagian yaitu : Bangunan Tempat Tinggal dan Bukan Tempat Tinggal, Prasarana Pertanian, Jalan-Jembatan-Pelabuhan, Bangunan Instalasi Listrik-Gas Air Minum dan Komunikasi, serta Bangunan Lainnya

2.5.2. Metode Estimasi

Metode penghitungan untuk sektor bangunan menggunakan pendekatan pendapatan untuk penghitungan atas dasar harga berlaku, dan metode deflasi untuk penghitungan atas dasar harga konstan.

2.6. SEKTOR PERDAGANGAN, HOTEL DAN RESTORAN

2.6.1. Ruang Lingkup Sub Sektor Perdagangan

Kegiatan yang dicakup dalam sub sektor perdagangan meliputi kegiatan membeli dan menjual barang, baik barang baru maupun barang bekas, untuk tujuan penyaluran/pendistribusian tanpa merubah

sifat barang tersebut. Dalam

penghitungannya dikelompokkan ke dalam dua jenis kegiatan, yaitu kegiatan perdagangan besar dan perdagangan eceran.

12:

Pendapatan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

Perdagangan besar mencakup kegiatan pengumpulan dan penjualan kembali barang baru atau bekas oleh pedagang dari produsen atau importir ke pedagang besar lainnya, pedagang eceran, perusahaan, dan lembaga yang tidak mencari untung. Sedangkan perdagangan eceran mencakup kegiatan pedagang yang umumnya melayani konsumen perorangan atau rumah tangga tanpa merubah sifat, baik barang baru maupun barang bekas.

Sub Sektor Hotel

Sub sektor ini mencakup kegiatan penyediaan akomodasi yang menggunakan sebagian atau seluruh bangunan sebagai tempat penginapan. Yang dimaksud di sini adalah hotel berbintang maupun tidak berbintang, serta tempat tinggal lainnya yang digunakan untuk menginap seperti losmen, motel, dan sebagainya. Termasuk pula kegiatan penyediaan makanan dan minuman serta penyediaan fasilitas lainnya bagi para tamu yang menginap dimana kegiatan-kegiatan tersebut berada dalam satu kegiatan manajemen dengan penginapan yang datanya sulit dipisahkan.

Sub Sektor Restoran

Kegiatan sub sektor restoran mencakup usaha penyediaan makanan dan minuman jadi yang pada umumnya dikonsumsi di tempat penjualan. Kegiatan-kegiatan yang termasuk dalam sub sektor ini seperti rumah makan, warung sate, warung kopi, katering, dan kantin.

2.6.2. Metode Estimasi

Dalam penghitungan untuk sub sektor perdagangan menggunakan metode arus barang (commodity flow), sedangkan untuk sub sektor hotel metode estimasi yang digunakan untuk menghitung NTB menggunakan pendekatan produksi. Dan untuk sub sektor restoran menggunakan pendekatan pengeluaran konsumsi makanan dan minuman jadi di luar rumah. Untuk penghitungan output dan NTB atas dasar harga konstan dihitung dengan metode revaluasi.

2.7. SEKTOR PENGANGKUTAN DAN KOMUNIKASI

2.7.1. Ruang Lingkup Sub Sektor Pengangkutan

Kegiatan yang dicakup dalam sub sektor pengangkutan terdiri dari Jasa

13:

Pendapatan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

Angkutan Jalan Raya, Laut, dan Udara, dan Jasa Penunjang Angkutan. Kegiatan

pengangkutan meliputi kegiatan

menggunakan alat angkut atau kendaraan, baik kendaraan bermotor maupun tidak bermotor. Sedangkan jasa penunjang angkutan mencakup kegiatan yang sifatnya menunjang kegiatan pengangkutan seperti terminal, pelabuhan, dan penggudangan.

Sub Sektor Komunikasi

Sub sektor ini terdiri dari kegiatan Pos dan Giro, Telekomunikasi, Jasa Penunjang Komunikasi. Pos dan Giro mencakup kegiatan pemberian jasa kepada pihak lain dalam hal pengiriman surat, wesel, dan paket pos yang diusahakan oleh Perum Pos dan Giro. Telekomunikasi meliputi kegiatan pemberian jasa kepada pihak lain dalam hal pengiriman berita melalui telegram, telepon, dan telex yang diusahakan oleh PT Telekomunikasi dan PT Indosat. Jasa Penunjang Komunikasi meliputi kegiatan lainnya yang menunjang kegiatan komunikasi seperti wartel, radio panggil (pager), dan telepon seluler.

2.7.2. Metode Estimasi

Penghitungan nilai tambah sub sektor angkutan jalan raya atas dasar harga berlaku dengan menggunakan pendekatan produksi yang didasarkan pada data jumlah armada angkutan umum barang dan penumpang wajib uji yang diperoleh dari laporan tahunan DLLAJ dan hasil SKPR sektor pengangkutan serta data sekunder kecamatan.

Penghitungan nilai tambah sub sektor angkutan laut melalui pendekatan alokasi dari sub sektor angkutan laut angka nasional karena kegiatan angkutan laut merupakan kegiatan multiregional, dimana kegiatannya adalah pengangkutan

penumpang dan barang dengan

menggunakan kapal yang diusahakan oleh perusahaan milik nasional, baik yang melakukan trayek dalam negeri maupun internasional.

Penghitungan nilai tambah atas dasar harga konstan 2000 dihitung dengan cara deflasi dengan menggunakan indeks angkutan/transport.

Kemudian nilai tambah atas dasar harga berlaku sub sektor angkutan udara diperoleh dari laporan tahunan tiap bandar udara. Nilai tambah atas dasar harga konstan

14:

Pendapatan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

2000 dihitung dengan menggunakan cara deflasi.

Sub sektor jasa penunjang angkutan (terminal, parkir, keagenan barang dan penumpang, ekspedisi, bongkar muat, penggudangan) nilai tambahnya diperoleh dari SKPR. Sedangkan penghitungan atas dasar harga konstan 2000 dengan menggunakan metode deflasi.

Sub sektor komunikasi mencakup jasa pos dan giro serta telekomunikasi. Penghitungan nilai tambah atas dasar harga berlaku didasarkan pada data produksi dan struktur biaya yang diperoleh dari laporan keuangan PT Posindo. Nilai tambah atas dasar konstan 2000 dengan menggunakan metode ekstrapolasi dengan menggunakan indeks gabungan dari jumlah surat yang dikirim.

Penghitungan nilai tambah atas dasar harga berlaku sub sektor telekomunikasi dihitung berdasarkan data yang bersumber dari laporan keuangan Kantor Wilayah Usaha Telekomunikasi Riau. Nilai tambah atas dasar harga konstan 2000 dihitung dengan dengan menggunakan indeks produksi gabungan tertimbang yang meliputi jumlah menit percakapan lokal/interlokal.

2.8. SEKTOR KEUANGAN, PERSEWAAN, DAN JASA PERUSAHAAN

2.8.1. Ruang Lingkup

Sub sektor bank meliputi Bank Indonesia (BI) dan non BI (bank umum pemerintah dan bank swasta) dan Bank Perkreditan Rakyat (BPR). Sub sektor lembaga keuangan bukan bank mencakup kegiatan asuransi (asuransi jiwa, asuransi sosial, asuransi kerugian, dan asuransi lainnya), mencakup juga koperasi (KUD dan non KUD), pegadaian dan dana pensiun. Kemudian sub sektor jasa penunjang keuangan mencakup pedagang valuta asing (valas), pasar modal dan sebagainya.

2.8.2. Metode Estimasi

Pengitungan nilai tambah sub sektor bank atas dasar harga berlaku diperoleh dari Bank Indonesia. Kemudian nilai tambah atas dasar harga konstan 2000 diperoleh dengan cara deflasi menggunakan indeks harga konsumen (IHK umum).

Penghitungan NTB asuransi atas dasar harga berlaku diperoleh melalui SKPR dan data sekunder. NTB atas dasar harga konstan 2000 diperoleh dengan cara metode deflasi juga dengan menggunakan IHK umum.

15:

Pendapatan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

Penghitungan nilai tambah koperasi berasal dari data SKPR. Penghitungan nilai tambah atas dasar harga konstan 2000 dengan menggunakan metode deflasi, dimana deflatornya adalah IHK umum.

Nilai tambah sub sektor sewa bangunan (tempat tinggal dan bukan untuk tempat tinggal) diperoleh dari selisih antara output dengan biaya antara. Penghitungan nilai tambah atas dasar harga konstan 2000 dengan menggunakan metode deflasi, sebagai deflatornya adalah IHK umum.

Selain sub sektor tersebut, sub sektor jasa penunjang keuangan seperti pedagang valas dihitung dengan cara yang sama seperti sub sektor asuransi maupun sub sektor koperasi.

2.9. JASA-JASA 2.9.1. Ruang Lingkup

Sub sektor jasa sosial dan kemasyarakatan mencakup jasa pendidikan (sekolah swasta) meliputi TK, SD, SLTP, SLTA, dan Universitas/Akademi. Jasa pendidikan (kursus), jasa kesehatan (swasta) seperti Rumah Sakit, Rumah Sakit Bersalin, dokter

dan sebagainya. Kemudian jasa

kemasyarakatan, jasa kesehatan, dan jasa kemasyarakatan lainnya (panti).

Sub sektor jasa hiburan mencakup kegiatan bisokop, panggung kesenian, radio swasta, taman hiburan, klub malam, dan sebagainya.

Sub sektor jasa perorangan dan rumah tangga mencakup kegiatan perbengkelan (mobil, motor, sepeda, alat-alat elektronik), dan jasa perorangan (tukang binatu, salon, tukang semir, tukang jahit, dan sebaginya).

2.9.2. Metode Estimasi

Nilai tambah sub sektor

pemerintahan dan hankam terdiri dari upah buruh dan gaji rutin pegawai pemerintah pusat dan daerah. Upah dan gaji yang dihitung mencakup upah dan gaji di belanja rutin dan sebagian dari belanja pembangunan.

Penghitungan nilai tambah atas dasar harga konstan 2000 dihitung dengan cara ekstrapolasi dengan menggunakan indeks jumlah pegawai negeri.

Penghitungan nilai tambah sub sektor jasa sosial dan kemasyarakatan atas dasar harga berlaku melalui pendekatan produksi. Sedangkan atas dasar harga konstan 2000 menggunakan cara metode

16:

Pendapatan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

ekstrapolasi. Penghitungan nilai tambah sub sektor jasa hiburan dan kebudayaan atas dasar harga berlaku juga melalui pendekatan produksi, sedangkan atas dasar harga konstan 2000 menggunakan cara deflasi sebagai deflator IHK aneka barang dan jasa. Kemudian penghitungan nilai tambah atas dasar harga berlaku sub sektor jasa perorangan dan rumah tangga juga melalui

pendekatan produksi. Sedangkan

penghitungan nilai tambah atas dasar harga konstan 2000 menggunakan metode deflasi, sebagai deflator IHK aneka barang dan jasa.

17:

3

PERKEMBANGAN

PENDAPATAN REGIONAL

BAB

pekanbarukota.bps.go.id

17:

Pendapatan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

III.

PERKEMBANGAN

PENDAPATAN

REGIONAL

Dalam rangka mewujudkan

pembangunan jangka panjang, pemerintah Kota Pekanbaru menyusun sebuah visi sebagaimana tercantum di dalam Rencana Pembangunan Jangka Panjang Daerah Kota Pekanbaru 2005-2025. Visi Kota Pekanbaru tersebut adalah “Terwujudnya Kota Pekanbaru sebagai Pusat Perdagangan dan Jasa, Pendidikan, serta Pusat Kebudayaan Melayu, Menuju Masyarakat Sejahtera yang Berlandaskan Iman dan Taqwa”. Visi Kota Pekanbaru di atas merupakan salah satu bentuk azam dan cita- cita masyarakat Kota Pekanbaru yang harus diwujudkan oleh setiap Kepala Daerah yang terpilih untuk memimpin kota Pekanbaru. Berdasarkan visi Kota Pekanbaru, maka untuk periode 2012 – 2017, ditetapkan Visi Pembangunan Kota Pekanbaru adalah “Terwujudnya Pekanbaru sebagai Kota Metropolitan yang Madani”.

Untuk mewujudkan visi pembangunan Kota Pekanbaru tersebut diatas, maka disusun 5 (lima) Misi Pembangunan Kota Pekanbaru 2012-2017. Salah satu misi tersebut adalah meningkatkan perekonomian daerah dan masyarakat dengan meningkatkan investasi di bidang industri, perdagangan, jasa, dan

pemberdayaan ekonomi kerakyatan dengan dukungan fasilitas yang memadai dan iklim usaha yang kondusif. Dengan kata lain, pembangunan ekonomi merupakan salah satu target dari rencana kerja pemerintah Kota Pekanbaru.

Dalam mengevaluasi kinerja ekonomi suatu daerah, terdapat beberapa indikator yang digunakan untuk mengukur capaian

pemerintah dalam meningkatkan

perekonomian daerah dan masyarakat. Salah satu indikator guna mengevaluasi kinerja perekonomian dalam suatu periode tertentu adalah Produk Domestik Regional Bruto (PDRB).

Dengan menggunakan analisis PDRB, dapat diketahui bagaimana perkembangan laju pertumbuhan ekonomi dan seberapa besar kontribusi setiap sektor terhadap perekonomian Kota Pekanbaru. Selain itu, analisis PDRB juga bisa digunakan untuk mengukur PDRB per kapita serta pendapatan per kapita. Analisis keterbandingan antar kabupaten/kota se-Provinsi Riau tentang laju pertumbuhan ekonomi, PDRB per kapita dan kontribusi PDRB kabupaten/kota terhadap PDRB Riau akan semakin memperluas gambaran perekonomian Kota Pekanbaru.

18:

Pendapatan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

Grafik. 3.1. Laju Pertumbuhan Ekonomi Kota Pekanbaru 2009-2013 (%)

Sumber: BPS Kota Pekanbaru

3.1. Laju Pertumbuhan

Pertumbuhan ekonomi merupakan salah satu instrumen untuk mengevaluasi pembangunan ekonomi. Pertumbuhan ekonomi yang tinggi diperlukan terutama oleh daerah berkembang untuk mencapai target-target pembangunan ekonomi.

Laju pertumbuhan ekonomi Kota Pekanbaru tahun 2009-2013 berjalan relatif stabil. Pertumbuhan paling tinggi selama 5 (lima) tahun terakhir terjadi pada tahun 2012 sebesar 10,57 persen. Hal tersebut dapat dipahami karena Riau khususnya Kota Pekanbaru menjadi pusat pelaksanaan PON ke-18 pada September 2012. Diadakannya PON ke 18 di Pekanbaru telah mendorong laju pertumbuhan ekonomi khususnya sektor angkutan dan komunikasi, sektor

perdagangan, hotel dan restoran, serta sektor keuangan, persewaan dan jasa perusahaan.

Pertumbuhan ekonomi Pekanbaru tahun 2013 sedikit mengalami perlambatan. Tercatat, laju pertumbuhan ekonomi Pekanbaru tahun 2013 sebesar 9,01 persen, sedikit mengalami perlambatan dibanding tahun sebelumnya.

Perlambatan laju pertumbuhan ekonomi tersebut merupakan hasil dari rangkaian aktivitas ekonomi dari berbagai sektor yang saling terkait. Selesainya pelaksanaan PON 18, semakin menjamurnya pembangunan rumah toko (ruko) dan pembatalan perhelatan Islamic Solidarity Games merupakan beberapa fenomena yang turut mewarnai perkembangan ekonomi Pekanbaru.

19:

Pendapatan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

Tabel 3.1. Laju Pertumbuhan Ekonomi Kota Pekanbaru 2009-2013 (%)

No. Lapangan Usaha

Pertumbuhan

2009 2010 2011 2012 2013 (1) (2) (3) (4) (5) (6) (7)

1 Pertanian 3.95 3.78 3.74 3.66 3.68

2 Pertambangan dan Penggalian 3.89 3.47 3.88 3.94 3.69

3 Industri Pengolahan 6.13 5.98 5.46 4.76 6.93

4 Listrik, Gas, dan Air Bersih 5.53 5.57 5.31 6.09 6.12

5 Bangunan 8.85 8.96 10.36 9.26 9.18

6 Perdagangan, Hotel, dan Restoran 9.66 9.83 10.08 12.61 9.76

7 Angkutan dan Komunikasi 9.38 9.83 12.11 14.24 10.01

8 Keuangan, Persewaan, dan Jasa Perusahaan 10.5 10.86 10.5 11.16 9.06

9 Jasa-jasa 8.34 8.37 8.32 8.52 8.13

PDRB 8.81 8.98 9.56 10.57 9.01

Sumber: BPS Kota Pekanbaru

Tabel 3.1 memperlihatkan bahwa angkutan dan komunikasi adalah sektor yang memiliki laju pertumbuhan tertinggi selama 3 (tiga) tahun terakhir. Kebijakan pemerintah dengan pengoperasian trayek angkutan murah dalam kota guna melayani kebutuhan masyarakat telah membuat ekonomi pekanbaru semakin bergeliat. Penambahan beberapa armada pesawat dan pembukaan jalur baru penerbangan yang dilakukan oleh pihak maskapai penerbangan semakin menggairahkan laju pertumbuhan sektor ini.

Sektor perdagangan, hotel dan restoran menjadi salah satu sektor dengan laju pertumbuhan tertinggi kedua selama 2 (dua) tahun terakhir. Salah satu pemicunya adalah semakin semaraknya transaksi jual beli barang dan jasa khususnya barang tahan lama (durable goods) seperti barang elektronik dan kendaraan bermotor. Peran Pekanbaru sebagai pusat aktivitas ekonomi dan pemerintahan Riau juga membuat permintaan akan jasa hotel tidak pernah sepi.

20:

Pendapatan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

3.2. Kontribusi Sektoral

Kontribusi sektoral menggambarkan seberapa besar peran setiap sektor dalam perekonomian daerah. Dengan melihat kontribusi sektoral kita dapat diketahui seberapa besar daya ungkit setiap sektor dalam menggerakkan roda perekonomian.

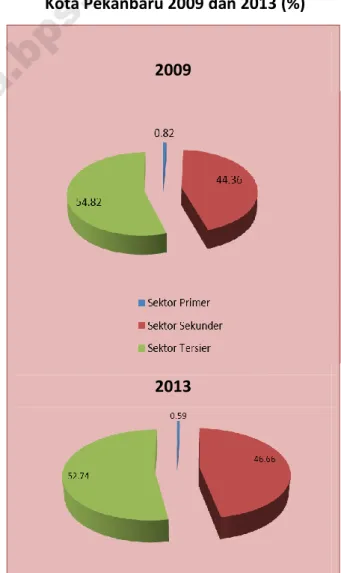

Tabel 3.2 menunjukkan bahwa struktur ekonomi Kota Pekanbaru tahun 2009-2013 didominasi oleh 3 (tiga) sektor. Sektor tersebut yaitu sektor bangunan, sektor perdagangan, hotel dan restoran, serta sektor industri pengolahan. Bahkan, dominasi ketiga sektor tersebut cenderung naik setiap tahunnya. Tahun 2009, 3 (tiga) sektor tersebut memberikan andil 69,28 persen. Besarnya andil tersebut semakin meningkat hingga tahun 2013 mencapai 72,43 persen dari total perekonomian Kota Pekanbaru. Secara berturut-turut, kontribusi sektor-sektor tersebut tahun 2013 yaitu sektor bangunan 32,13 persen, sektor perdagangan, hotel dan restoran 26,48 persen, dan sektor industri pengolahan 13,82 persen.

Dari kontribusi sektoral PDRB terlihat bahwa perekonomian Kota Pekanbaru digerakkan oleh sektor tersier. Sektor tersier meliputi sektor perdagangan, hotel dan restoran, sektor angkutan dan komunikasi,

sektor keuangan, persewaan dan jasa perusahaan, serta sektor jasa-jasa. Sektor tersier yang mendominasi perekonomian Pekanbaru merupakan salah satu ciri wilayah perkotaan. Dengan memperhatikan peran yang besar dari ketiga sektor tersebut diharapkan pemerintah dapat mengambil kebijakan yang dapat mendorong roda perekonomian Kota Pekanbaru.

Grafik 3.2. Struktur Ekonomi Kota Pekanbaru 2009 dan 2013 (%)

2009

2013

21:

Pendapatan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

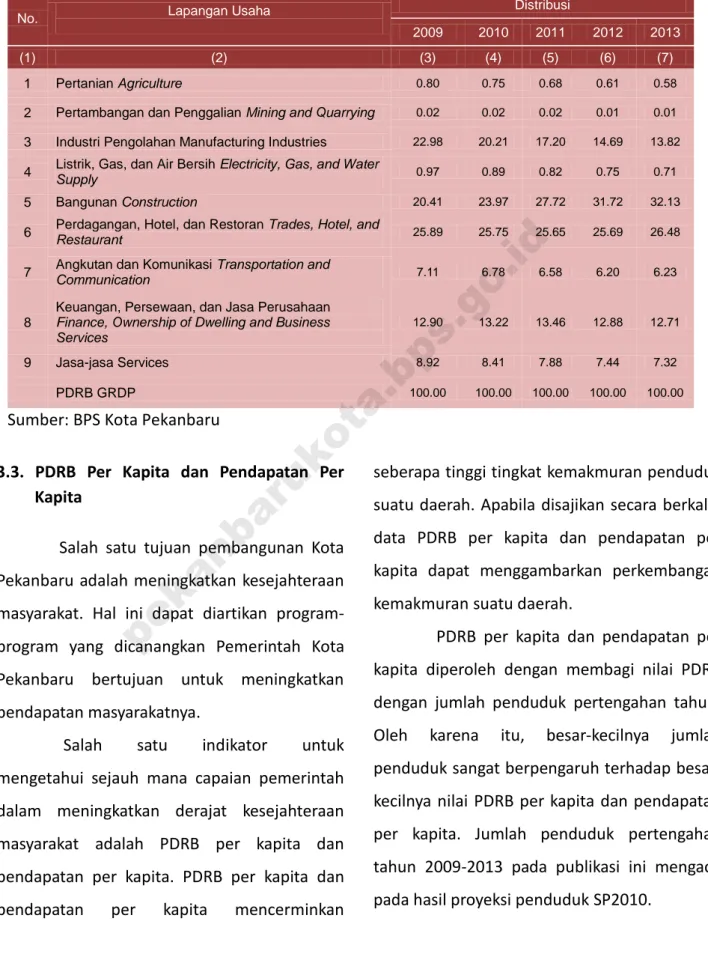

Tabel 3.2. Distribusi PDRB Kota Pekanbaru Atas Dasar Harga Berlaku 2009-2013 (%)

No. Lapangan Usaha

Distribusi

2009 2010 2011 2012 2013 (1) (2) (3) (4) (5) (6) (7)

1 Pertanian Agriculture 0.80 0.75 0.68 0.61 0.58

2 Pertambangan dan Penggalian Mining and Quarrying 0.02 0.02 0.02 0.01 0.01

3 Industri Pengolahan Manufacturing Industries 22.98 20.21 17.20 14.69 13.82

4 Listrik, Gas, dan Air Bersih Electricity, Gas, and Water

Supply 0.97 0.89 0.82 0.75 0.71

5 Bangunan Construction 20.41 23.97 27.72 31.72 32.13

6 Perdagangan, Hotel, dan Restoran Trades, Hotel, and

Restaurant 25.89 25.75 25.65 25.69 26.48

7 Angkutan dan Komunikasi Transportation and

Communication 7.11 6.78 6.58 6.20 6.23

8

Keuangan, Persewaan, dan Jasa Perusahaan Finance, Ownership of Dwelling and Business Services

12.90 13.22 13.46 12.88 12.71

9 Jasa-jasa Services 8.92 8.41 7.88 7.44 7.32

PDRB GRDP 100.00 100.00 100.00 100.00 100.00

Sumber: BPS Kota Pekanbaru

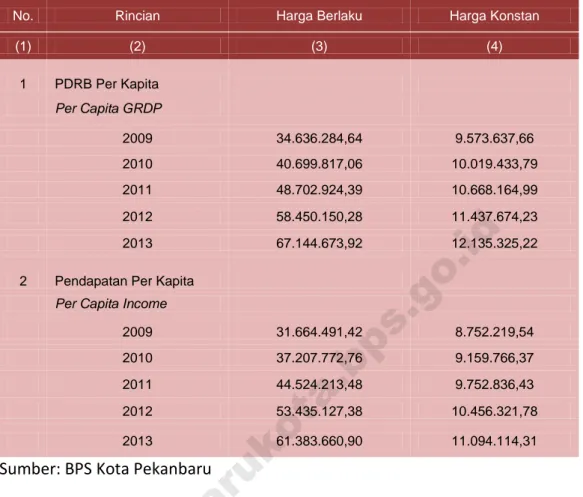

3.3. PDRB Per Kapita dan Pendapatan Per Kapita

Salah satu tujuan pembangunan Kota Pekanbaru adalah meningkatkan kesejahteraan masyarakat. Hal ini dapat diartikan program-program yang dicanangkan Pemerintah Kota Pekanbaru bertujuan untuk meningkatkan pendapatan masyarakatnya.

Salah satu indikator untuk mengetahui sejauh mana capaian pemerintah dalam meningkatkan derajat kesejahteraan masyarakat adalah PDRB per kapita dan pendapatan per kapita. PDRB per kapita dan pendapatan per kapita mencerminkan

seberapa tinggi tingkat kemakmuran penduduk suatu daerah. Apabila disajikan secara berkala, data PDRB per kapita dan pendapatan per kapita dapat menggambarkan perkembangan kemakmuran suatu daerah.

PDRB per kapita dan pendapatan per kapita diperoleh dengan membagi nilai PDRB dengan jumlah penduduk pertengahan tahun. Oleh karena itu, besar-kecilnya jumlah penduduk sangat berpengaruh terhadap besar-kecilnya nilai PDRB per kapita dan pendapatan per kapita. Jumlah penduduk pertengahan tahun 2009-2013 pada publikasi ini mengacu pada hasil proyeksi penduduk SP2010.

22:

Pendapatan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

Tabel 3.3. PDRB Per Kapita dan Pendapatan Per Kapita Pekanbaru 2009 - 2013 (Rupiah)

No. Rincian Harga Berlaku Harga Konstan (1) (2) (3) (4) 1 PDRB Per Kapita Per Capita GRDP 2009 34.636.284,64 9.573.637,66 2010 40.699.817,06 10.019.433,79 2011 48.702.924,39 10.668.164,99 2012 58.450.150,28 11.437.674,23 2013 67.144.673,92 12.135.325,22

2 Pendapatan Per Kapita

Per Capita Income

2009 31.664.491,42 8.752.219,54

2010 37.207.772,76 9.159.766,37

2011 44.524.213,48 9.752.836,43

2012 53.435.127,38 10.456.321,78

2013 61.383.660,90 11.094.114,31

Sumber: BPS Kota Pekanbaru

Dari tabel 3.3 terlihat bahwa PDRB per kapita atas dasar harga berlaku periode 2009-2013 meningkat secara signifikan. Tahun 2009, PDRB per kapita atas dasar harga berlaku sebesar 34,6 juta rupiah. Tahun 2013, angka ini naik hampir 2 (dua) kali lipat menjadi 67,14 juta rupiah.

Seiring dengan kenaikan PDRB per kapita atas dasar harga berlaku, PDRB per kapita atas dasar harga konstan Kota Pekanbaru juga meningkat. Tahun 2009 tercatat PDRB per kapita atas dasar harga

konstan sebesar 9,6 juta rupiah dan tahun 2013 naik menjadi 12,1 juta rupiah. Peningkatan PDRB per kapita atas dasar harga konstan ini menunjukkan bahwa kemampuan daya beli riil penduduk Kota Pekanbaru tahun 2013 lebih tinggi dibanding tahun-tahun sebelumnya.

Pada periode yang sama tahun 2009-2013, pendapatan per kapita Kota Pekanbaru atas dasar harga berlaku dan atas dasar harga konstan menunjukkan pola kenaikan yang sama. Tahun 2013, pendapatan per kapita

23:

Pendapatan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

Kota Pekanbaru atas dasar harga berlaku mencapai 61,4 juta rupiah, naik 14,88 persen dari tahun 2012 dan pendapatan per kapita Kota Pekanbaru atas dasar harga konstan sebesar 11,1 juta rupiah, naik 6,1 persen dari tahun sebelumnya.

Kenaikan PDRB per kapita maupun pendapatan per kapita baik atas dasar harga konstan maupun atas dasar harga berlaku menunjukkan relatif tingginya tingkat kemakmuran penduduk Kota Pekanbaru. Kenaikan tingkat kemakmuran tersebut terutama disebabkan oleh perkembangan pesat yang terjadi pada sektor perdagangan, hotel dan restoran serta sektor bangunan.

3.4. Perbandingan PDRB antar Daerah

Analisis tentang PDRB akan semakin lengkap dengan melakukan perbandingan PDRB antar kabupaten/kota se-Provinsi Riau. Dengan membandingkan PDRB antar kabupaten/kota, dapat diperoleh gambaran menyeluruh tentang capaian ekonomi Kota Pekanbaru, sehingga evaluasi pembangunan dapat lebih baik, objektif dan komprehensif.

Dalam perbandingan PDRB antar kabupaten/kota, akan disajikan perbandingan beberapa indikator makro ekonomi dari berbagai kabupaten/kota se-Provinsi Riau. Indikator tersebut adalah laju pertumbuhan,

struktur ekonomi, dan PDRB per kapita. Karena pengaruh minyak bumi dan gas terhadap perekonomian kabupaten/kota se-Riau sangat besar, maka angka PDRB yang digunakan dalam analisis adalah PDRB tanpa Migas.

3.4.1 Laju Pertumbuhan Ekonomi

Kabupaten/Kota

Laju pertumbuhan ekonomi erat kaitannya dengan stabilitas sosial, ekonomi dan politik suatu daerah. Berbagai fenomena yang terjadi dalam kurun waktu 2009-2013 sangat mempengaruhi laju pertumbuhan ekonomi. Krisis eropa yang terjadi tahun 2008 masih dirasakan dampaknya di regional Sumatra, tak terkecuali Riau dan Pekanbaru. Dampak tersebut berupa perlambatan pertumbuhan ekonomi dibanding tahun-tahun sebelumnya. Seluruh Provinsi di Sumatra, tak terkecuali Riau, mencatat pertumbuhan ekonomi yang lebih rendah dari tahun sebelumnya. Adanya kebijakan pemerintah yang melarang ekspor mineral mentah langsung tanpa melalui proses pengolahan juga turut mempengaruhi pertumbuhan ekonomi.

24:

Pendapatan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

Tabel 3.4. Laju Pertumbuhan Ekonomi Kabupaten/Kota se-Provinsi Riau 2009-2013 (%) No. Kabupaten/Kota 2009 2010 2011 2012 2013 (1) (2) (3) (4) (5) (6) (7) 1 Kuantan Singingi 6.90 7.03 7.33 7.39 7.17 2 Indragiri Hulu 6.99 7.01 7.21 7.32 6.77 3 Indragiri Hilir 7.14 7.31 7.38 7.47 7.03 4 Pelalawan 7.02 7.35 7.05 7.16 7.07 5 Siak 7.15 7.36 7.46 7.54 6.72 6 Kampar 6.86 7.05 7.04 7.44 7.41 7 Rokan Hulu 6.37 6.69 7.60 7.48 7.54 8 Bengkalis 6.95 7.14 7.67 7.65 7.26 9 Rokan Hilir 7.26 7.57 7.68 7.77 7.36 10 Kepulauan Meranti - - 8.45 8.19 8.22 11 Pekanbaru 8.81 8.98 9.56 10.57 9.01 12 Dumai 8.43 8.60 8.34 8.59 8.57 Riau 6.56 7.17 7.76 7.86 6.13

Sumber: BPS Kota Pekanbaru

Tabel 3.4. menunjukkan bahwa laju pertumbuhan ekonomi Riau tahun 2013 sebesar 6,13 persen, sedikit mengalami perlambatan dari tahun sebelumnya. Trend

yang sama juga terjadi pada hampir seluruh kabupeten/kota se-Provinsi Riau, kecuali Kabupeten Indragiri Hulu, Kabupaten Rokan Hulu dan Kabupaten Kepulauan Meranti. Dari 12 (dua belas) kabupaten/kota yang ada di Provinsi Riau, ketiga kabupaten tersebut tetap menunjukkan kenaikkan laju pertumbuhan ekonomi. Hal tersebut berarti kinerja ekonomi Kabupaten Indragiri Hulu,

Kabupaten Rokan Hulu dan Kabupaten Kepulauan Meranti tetap menunjukkan performa yang baik.

Secara umum, pertumbuhan ekonomi kabupaten/kota se-Riau tahun 2009-2013 berkisar antara 6,37-10,57 persen. Kota Pekanbaru tetap menduduki peringkat pertama laju pertumbuhan ekonomi di Provinsi Riau tahun 2009-2013. Hal ini menunjukkan bahwa Kota Pekanbaru tetap menjadi pusat aktivitas ekonomi Riau tanpa migas, selain menjadi pusat pemerintahan.

25:

Pendapatan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

Tabel 3.5. Distribusi PDRB Kabupaten/Kota se-Prov. Riau, 2009-2013 (%)

No. Kabupaten/Kota 2009 2010 2011 2012 2013 (1) (2) (3) (4) (5) (6) (7) 1 Kuantan Singingi 6.84 6.54 6.36 6.24 6.16 2 Indragiri Hulu 8.35 8.29 8.69 8.67 8.64 3 Indragiri Hilir 12.28 13.32 13.64 12.99 12.61 4 Pelalawan 8.38 7.99 7.58 7.29 7.17 5 Siak 11.11 10.72 10.52 10.49 10.53 6 Kampar 7.79 8.02 7.65 7.35 7.20 7 Rokan Hulu 5.84 5.51 5.51 5.50 5.58 8 Bengkalis 10.49 7.47 7.44 7.48 7.45 9 Rokan Hilir 8.30 8.21 8.10 8.22 8.20 10 Kepulauan Meranti 0.00 2.91 2.98 3.03 3.12 11 Pekanbaru 17.55 17.83 18.33 19.49 20.00 12 Dumai 3.08 3.17 3.20 3.25 3.33 Riau 100.00 100.00 100.00 100.00 100.00 100.00

Sumber: BPS Kota Pekanbaru

3.4.2. Distribusi PDRB Kabupeten/Kota

Distribusi PDRB kabupaten/kota diperoleh dengan membagi nilai PDRB kabupaten/kota atas dasar harga berlaku terhadap total PDRB provinsi. Nilai ini digunakan untuk melihat seberapa besar peran/kontribusi kabupaten/kota terhadap ekonomi provinsi.

Tabel 3.5 menunjukkan bahwa tahun 2009-2013 Pekanbaru mendominasi peran pembentukan ekonomi Riau tanpa migas. Kontribusi PDRB Kota Pekanbaru tahun 2009 sebesar 17,55 persen dari total PDRB Riau. Angka ini terus meningkat menjadi 20,00 persen pada tahun 2013. Hal tersebut

menunjukkan bahwa selain menjadi pusat pemerintahan, Pekanbaru juga menjadi pusat perekonomian di Provinsi Riau.

Tiga kabupaten yang memberikan kontribusi terbesar setelah Pekanbaru tahun 2013 adalah Kabupaten Indragiri Hilir, Siak dan Indragiri Hulu, yang masing-masing memberikan kontribusi sebesar 12,61 persen, 10,53 persen dan 8,64 persen. Jadi, apabila kontribusi empat Kabupaten/kota (Pekanbaru, Indragiri Hilir, Siak dan Indragiri Hulu) digabung, maka akan memberikan peran sebesar 51,78 persen kepada pembentukan ekonomi Riau.

26:

Pendapatan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

Tabel 3.6. PDRB Per Kapita Kabupaten/Kota se-Provinsi Riau, 2009-2013 (Juta Rupiah)

No. Kabupaten/Kota

Atas Dasar Harga Berlaku Atas Dasar Harga Konstan 2000

2009 2010 2011 2012 2013 2009 2010 2011 2012 2013 (1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) 1 Kuantan Singingi 40.96 45.92 53.32 59.30 66.40 10.18 10.61 11.34 11.85 12.53 2 Indragiri Hulu 40.53 46.75 57.64 64.94 72.81 10.68 11.03 11.61 12.08 12.62 3 Indragiri Hilir 32.11 40.93 49.80 55.18 60.82 9.57 10.03 10.68 11.47 12.11 4 Pelalawan 50.34 54.08 56.75 61.64 66.12 10.21 10.25 10.14 10.53 10.70 5 Siak 52.37 58.30 66.28 74.60 83.60 9.79 10.06 10.46 10.91 11.30 6 Kampar 20.05 23.88 26.55 28.79 31.60 6.55 6.73 7.01 7.31 7.64 7 Rokan Hulu 22.11 23.74 26.80 30.21 33.78 5.31 5.35 5.44 5.66 5.84 8 Bengkalis 36.94 30.75 36.48 41.37 46.66 9.28 6.83 7.31 7.63 8.05 9 Rokan Hilir 26.64 30.41 34.81 39.90 44.47 7.17 7.39 7.71 8.06 8.41 10 Kepulauan Meranti 0.00 34.09 41.58 49.02 57.67 0.00 8.06 8.69 9.38 10.08 11 Pekanbaru 34.64 40.70 48.70 58.45 67.14 9.57 10.02 10.67 11.44 12.14 12 Dumai 21.44 25.64 30.42 34.82 40.17 7.80 8.18 8.70 9.16 9.72 Riau 32.98 36.96 43.11 48.88 54.79 8.62 8.63 9.06 9.54 10.01

Sumber: BPS Kota Pekanbaru

3.4.3. PDRB Per Kapita Kabupaten/Kota

Nilai PDRB per kapita sangat ditentukan oleh jumlah penduduk. Dalam hal ini, total penduduk pertengahan tahun di suatu daerah berperan sebagai pembagi nilai PDRB, sehingga diperoleh PDRB per kapita.

Pembahasan tentang PDRB per kapita terbagi menjadi 2 (dua) bagian, yaitu PDRB per kapita atas dasar harga berlaku dan PDRB per kapita atas dasar harga konstan tahun 2000. PDRB per kapita atas dasar harga harga berlaku menunjukkan besaran nilai tambah

yang dinikmati setiap penduduk secara nominal di suatu daerah, sedangkan PDRB per kapita atas dasar harga konstan tahun 2000 menunjukkan nilai tambah yang dinikmati penduduk secara riil di suatu daerah karena sudah mengeliminir faktor inflasi (faktor harga).

PDRB per kapita Riau atas dasar harga beraku selama kurun waktu 2009-2013 mengalami peningkatan secara signifikan. Tahun 2009, PDRB Riau sebesar 32,98 juta rupiah, naik menjadi 54,79 juta rupiah tahun

27:

Pendapatan Regional Kota Pekanbaru menurut Lapangan Usaha Tahun 2009

-2013

2013. Hal ini menunjukkan kesejahteraan penduduk Riau secara umum semakin meningkat setiap tahun karena nilai tambah atas produksi barang dan jasa yang dinikmati penduduk Riau secara nominal terus meningkat.

Jika dilihat menurut kabupaten/kota, Siak adalah kabupaten yang mempunyai nilai PDRB per kapita atas dasar harga berlaku tertinggi tahun 2013. Bahkan, PDRB per kapita atas dasar harga berlaku Siak adalah yang tertinggi selama 5 (lima) tahun terakhir dibandingkan kabupaten/kota lainnya di Provinsi Riau. PDRB per kapita Siak atas dasar harga berlaku tahun 2009 sebesar 52,37 juta rupiah dan tahun 2013 angka tersebut meningkat menjadi 83,60 juta rupiah, jauh di atas PDRB per kapita Riau

Seiring dengan perkembangan PDRB atas dasar harga berlaku, PDRB atas dasar

harga konstan juga menunjukkan

kecenderungan meningkat. PDRB atas dasar harga kontsan Riau tahun 2009 sebesar 8,62 juta rupiah. Nilai ini meningkat pesat menjadi 10,01 juta rupiah tahun 2013. Hal ini dapat

diartikan bahwa nilai tambah atas produksi barang dan jasa yang dinikmati penduduk Riau secara riil terus meningkat dan kesejahteraan penduduk Riau semakin baik dari tahun ke tahun.

Indragiri Hulu adalah kabupaten dengan PDRB per kapita atas dasar harga konstan tertinggi di Provinsi Riau tahun 2013. PDRB per kapita Kabupaten Indragiri Hulu juga merupakan yang tertinggi dalam jangka waktu lima tahun terakhir di Provinsi Riau. Tahun 2009, PDRB per kapita Kabupaten Indragiru Hulu sebesar 10,68 juta rupiah dan tahun 2013 meningkat menjadi 12,14 juta rupiah. Angka PDRB per kapita Kabupaten Indragiri Hulu selalu berada di atas PDRB per kapita Riau.

Semakin meningkatnya PDRB per kapita baik atas dasar harga berlaku maupun atas dasar harga konstan menunjukan bahwa tingkat kemakmuran penduduk Riau semakin tinggi. Berbagai kebijakan yang diambil pemerintah baik tingkat pusat maupun daerah telah memberikan hasil yang positif terhadap kesejahteraan penduduk Riau.

PDRB KOTA PEKANBARU ADH BERLAKU MENURUT LAPANGAN USAHA, 2009-2013 (JUTA RUPIAH)

1. PERTANIAN, PETERNAKAN, KEHUTANAN DAN PERIKANAN 239,152.07 274,001.16 306,187.69 342,223.75 381,767.37

AGRICULTURE, LIVESTOCK, FORESTRY AND FISHERY

a. Tanaman Bahan Makanan 26,424.86 31,442.94 36,860.55 43,119.48 48982.93224

b. Tanaman Perkebunan 0.00 0.00 0.00 0.00 0

c. Peternakan dan Hasil-hasilnya 201,849.46 230,370.79 255,757.65 283,993.29 315863.8828

d. Kehutanan 0.00 0.00 0.00 0.00 0

e. Perikanan 10,877.75 12,187.43 13,569.49 15,110.98 16920.55674

2. PERTAMBANGAN & PENGGALIAN 4,798.69 5,896.16 7,021.14 8,324.97 9,488.01

a. Pertambangan 0.00 0.00 0.00 0.00 0.00

b. Penggalian 4,798.69 5,896.16 7,021.14 8,324.97 9488.01

3. INDUSTRI PENGOLAHAN 6,901,226.53 7,427,790.12 7,784,709.28 8,230,830.86 9,139,290.44

a. Industri Migas 0.00 0.00 0.00 0.00 0.00

b. Industri Tanpa Migas 6,901,226.53 7,427,790.12 7,784,709.28 8,230,830.86 9139290.438

4. LISTRIK, GAS DAN AIR MINUM 291,976.89 328,920.04 371,649.44 420,784.78 470,790.59

WATER SUPPLY

a. Listrik / Electricity 227,744.49 254,436.14 286,469.65 323,109.12 362823.9224

b. Air Minum / Water Supply 64,232.41 74,483.90 85,179.79 97,675.66 107966.6716

5. BANGUNAN 6,130,136.97 8,811,458.88 12,543,992.86 17,767,311.49 21242417.1 6. PERDAGANGAN, HOTEL & RESTORAN 7,778,112.92 9,464,316.85 11,608,079.35 14,390,433.78 17,509,500.83

a. Perdagangan Besar dan Eceran 6,877,329.86 8,360,769.91 10,239,434.91 12,639,558.46 15420663.76

b. Hotel 505,109.26 607,292.86 742,719.17 926,022.27 1093667.942

c. Restoran 395,673.80 496,254.08 625,925.27 824,853.06 995169.125

7. PENGANGKUTAN DAN KOMUNIKASI 2,136,932.86 2,490,941.68 2,978,484.26 3,474,757.94 4,119,689.11

a. Pengangkutan 1,554,408.93 1,773,621.72 2,089,868.28 2,451,250.06 2,879,081.35

1. Angkutan Darat 1,092,701.99 1,236,283.04 1,395,887.18 1,578,887.99 1815729.088

2. Angkutan Laut 9,473.37 10,337.34 11,260.46 12,287.42 13894.87548

3. Angkutan Udara 201,633.39 239,963.89 351,364.61 474,939.54 597269.117

4. Jasa Penunjang Angkutan 250,600.19 287,037.45 331,356.03 385,135.12 452188.2663

b. Komunikasi 582,523.93 717,319.97 888,615.97 1,023,507.88 1240607.765

8. KEUANGAN, PERSEWAAN DAN JASA PERUSAHAAN 3,875,254.21 4,859,600.29 6,090,878.08 7,213,334.63 8,404,294.11

a. Bank 3,204,625.25 4,076,603.78 5,176,471.48 6,144,989.29 7148720.382

b. Lembaga Keuangan Non Bank 143,367.86 166,278.05 190,538.01 217,861.17 251137.3963

c. Sewa Bangunan 410,859.21 485,265.81 575,379.67 682,572.90 816574.1174 116,401.89 131,452.66 148,488.92 167,911.27 187862.2182 9. JASA-JASA 2,680,345.71 3,090,556.22 3,566,044.28 4,167,816.22 4,838,377.09 a. Pemerintahan Umum 1,938,625.45 2,249,774.84 2,612,213.56 3,083,456.89 3588221.515 b. Swasta 741,720.26 840,781.39 953,830.72 1,084,359.32 1,250,155.57 1. Sosial Kemasyarakatan 55,556.88 62,851.50 71,418.15 81,359.56 93161.2918

2. Hiburan dan Rekreasi 93,817.78 108,875.53 126,448.04 147,021.13 172816.2256

3. Perorangan dan Rumahtangga 592,345.61 669,054.36 755,964.52 855,978.63 984178.0553

TABEL 1

LAPANGAN USAHA 2009 2010 2011 2012*) 2013**)

45,257,046.38 56,015,818.42 66,115,614.65

Keterangan: *) Angka Perbaikan **) Angka Sementara

PDRB 30,037,936.86 36,753,481.40

Pendapatan Regional Pekanbaru Menurut Lapangan Usaha 2009-2013 28

PDRB KOTA PEKANBARU ADH KONSTAN 2000 MENURUT LAPANGAN USAHA, 2009-2013 (JUTA RUPIAH)

1. PERTANIAN, PETERNAKAN, KEHUTANAN DAN PERIKANAN 120,716.69 125,282.86 129,963.24 134,717.95 139,674.33

AGRICULTURE, LIVESTOCK, FORESTRY AND FISHERY

a. Tanaman Bahan Makanan 9,722.22 9,929.30 10,138.81 10,345.64 10621.55016

b. Tanaman Perkebunan 0.00 0.00 0.00 0.00 0

c. Peternakan dan Hasil-hasilnya 106,629.36 110,798.57 115,075.40 119,425.25 123854.4283

d. Kehutanan 0.00 0.00 0.00 0.00 0

e. Perikanan 4,365.11 4,554.99 4,749.03 4,947.07 5198.354733

2. PERTAMBANGAN & PENGGALIAN 2,252.86 2,331.04 2,421.48 2,516.89 2,609.77

a. Pertambangan 0.00 0.00 0.00 0.00 0.00

b. Penggalian 2,252.86 2,331.04 2,421.48 2,516.89 2609.767659

3. INDUSTRI PENGOLAHAN 841,894.72 892,240.02 940,956.33 985,719.99 1,054,005.72

a. Industri Migas 0.00 0.00 0.00 0.00 0.00

b. Industri Tanpa Migas 841,894.72 892,240.02 940,956.33 985,719.99 1054005.715

4. LISTRIK, GAS DAN AIR MINUM 95,685.35 101,015.15 106,374.31 112,848.30 119,758.63

WATER SUPPLY

a. Listrik / Electricity 79,143.66 83,512.39 87,863.39 93,258.20 99145.8478

b. Air Minum / Water Supply 16,541.68 17,502.76 18,510.92 19,590.10 20612.77882

5. BANGUNAN 1,390,532.00 1,515,123.67 1,672,090.85 1,826,882.06 1994532.438

6. PERDAGANGAN, HOTEL & RESTORAN 2,630,543.34 2,889,072.70 3,180,369.45 3,581,477.76 3,930,887.21

a. Perdagangan Besar dan Eceran 2,472,036.49 2,715,532.09 2,990,072.38 3,367,718.53 3696551.202

b. Hotel 80,155.26 85,293.21 90,948.15 98,305.85 105848.4461

c. Restoran 78,351.59 88,247.40 99,348.92 115,453.38 128487.5638

7. PENGANGKUTAN DAN KOMUNIKASI 1,231,638.88 1,352,677.34 1,516,499.53 1,732,392.31 1,905,729.00

a. Pengangkutan 921,066.27 983,934.47 1,078,322.37 1,209,909.88 1,326,713.87

1. Angkutan Darat 644,315.17 683,747.26 725,387.47 775,579.11 841066.8122

2. Angkutan Laut 4,591.92 4,854.12 5,129.83 5,426.33 5744.357366

3. Angkutan Udara 195,360.09 213,196.47 259,853.18 334,611.21 378481.7116

4. Jasa Penunjang Angkutan 76,799.09 82,136.62 87,951.90 94,293.23 101420.9848

b. Komunikasi 310,572.62 368,742.87 438,177.15 522,482.44 579015.1376

8. KEUANGAN, PERSEWAAN DAN JASA PERUSAHAAN 576,120.28 638,666.73 705,716.83 784,478.98 855,551.42

a. Bank 347,170.21 391,503.84 438,993.26 496,369.68 543356.3714

b. Lembaga Keuangan Non Bank 33,323.56 36,046.09 38,955.01 42,114.27 45753.49323

c. Sewa Bangunan 144,418.08 156,390.34 169,386.37 183,648.71 200208.0096 51,208.43 54,726.45 58,382.18 62,346.33 66233.54646 9. JASA-JASA 1,413,247.82 1,531,519.95 1,658,968.31 1,800,283.73 1,946,590.71 a. Pemerintahan Umum 977,836.21 1,067,210.44 1,164,006.43 1,271,909.82 1379942.165 b. Swasta 435,411.61 464,309.51 494,961.88 528,373.91 566,648.54 1. Sosial Kemasyarakatan 36,516.05 38,601.11 40,735.75 43,122.87 45841.12179

2. Hiburan dan Rekreasi 45,929.03 48,634.25 51,586.35 54,748.59 58643.65277

3. Perorangan dan Rumahtangga 352,966.54 377,074.15 402,639.78 430,502.45 462163.7672

2009 LAPANGAN USAHA

TABEL 2

2010 2011 2012*) 2013**)

PDRB 8,302,631.95 9,047,929.45 9,913,360.31 10,961,317.98 11,949,339.22

Keterangan: *) Angka Perbaikan **) Angka Sementara

Pendapatan Regional Pekanbaru Menurut Lapangan Usaha 2009-2013 29